オーガニックワイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.26 十億米ドル |

| 市場規模 (2031) | 23.48 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックワイン市場分析

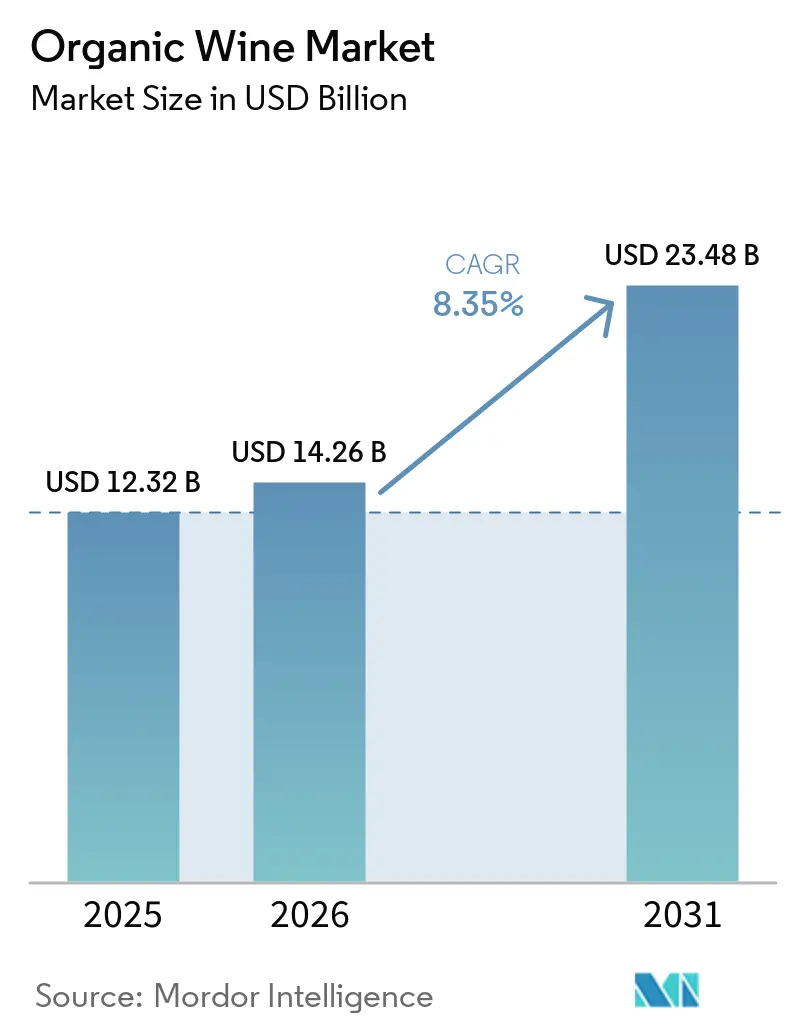

オーガニックワイン市場規模は、2025年の123億2,000万米ドルから2026年には142億6,000万米ドルへ、さらに2031年には234億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.4%を記録する見込みです。オーガニックワイン市場は、クリーンラベルのアルコール飲料に対する需要の高まりから恩恵を受けており、特に農業方法・原材料の透明性・サステナビリティに関する主張に注目する若年層の間でその傾向が顕著です。また、有機醸造慣行に関する欧州の規制強化により製品の完全性が担保され、輸出市場全体で認証製品への信頼が高まっていることも、このカテゴリーの追い風となっています。一部の市場では購入本数が減少しているものの、品質・産地・認証に対してより高い支出意欲を示す消費者のプレミアム購買行動が成長を支えています。欧州はオーガニックワイン市場の構造的中心であり続けており、ブドウ園の規模・成熟したワイン文化・確立された有機基準が組み合わさっています。一方、アジア太平洋地域は2031年にかけて最も速い地域拡大を記録する見通しです。オーガニックワイン市場における主な課題は供給面にあり、ブドウ園の転換活動の低迷とコンプライアンスコストの上昇が、最終市場の需要が堅調であっても認証ブドウの入手可能性を逼迫させています。

レポートの主要ポイント

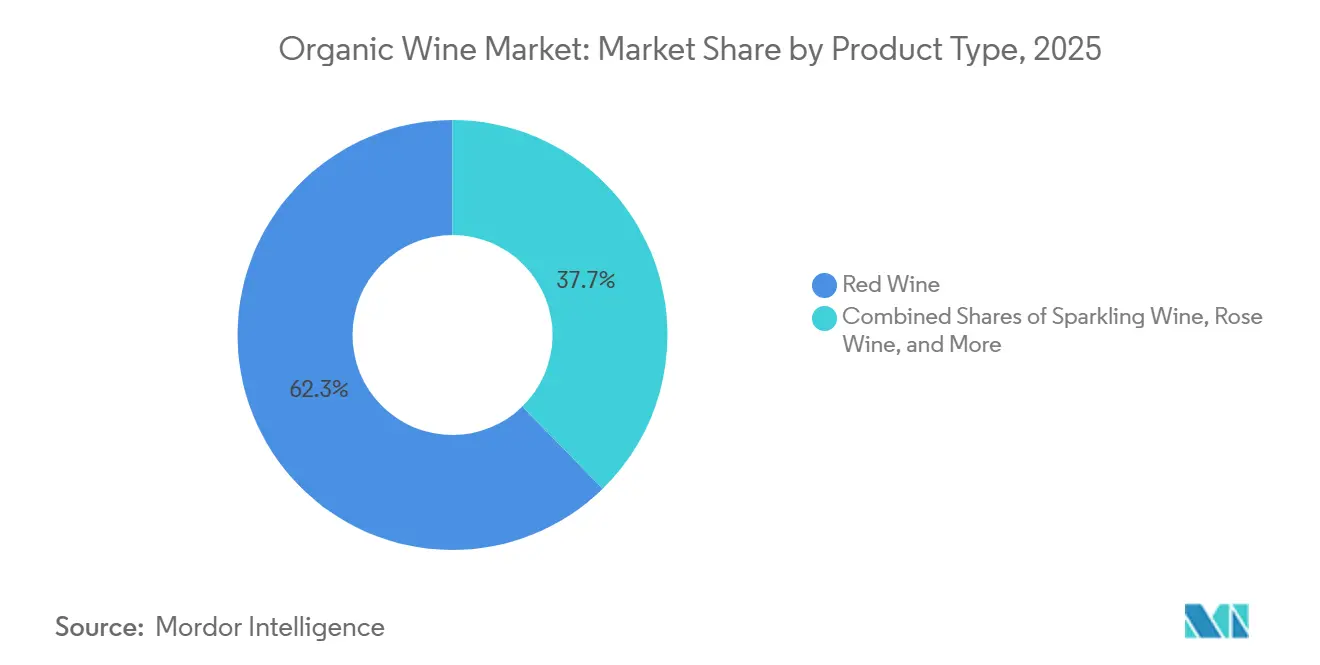

- 製品タイプ別では、赤ワインが2025年の収益シェアの62.31%を占め、スパークリングオーガニックワインは2031年にかけてCAGR10.56%で拡大する見込みです。

- 包装別では、ボトルが2025年に96.25%のシェアを占め、缶は2031年にかけてCAGR10.15%と最も高い成長率が予測されています。

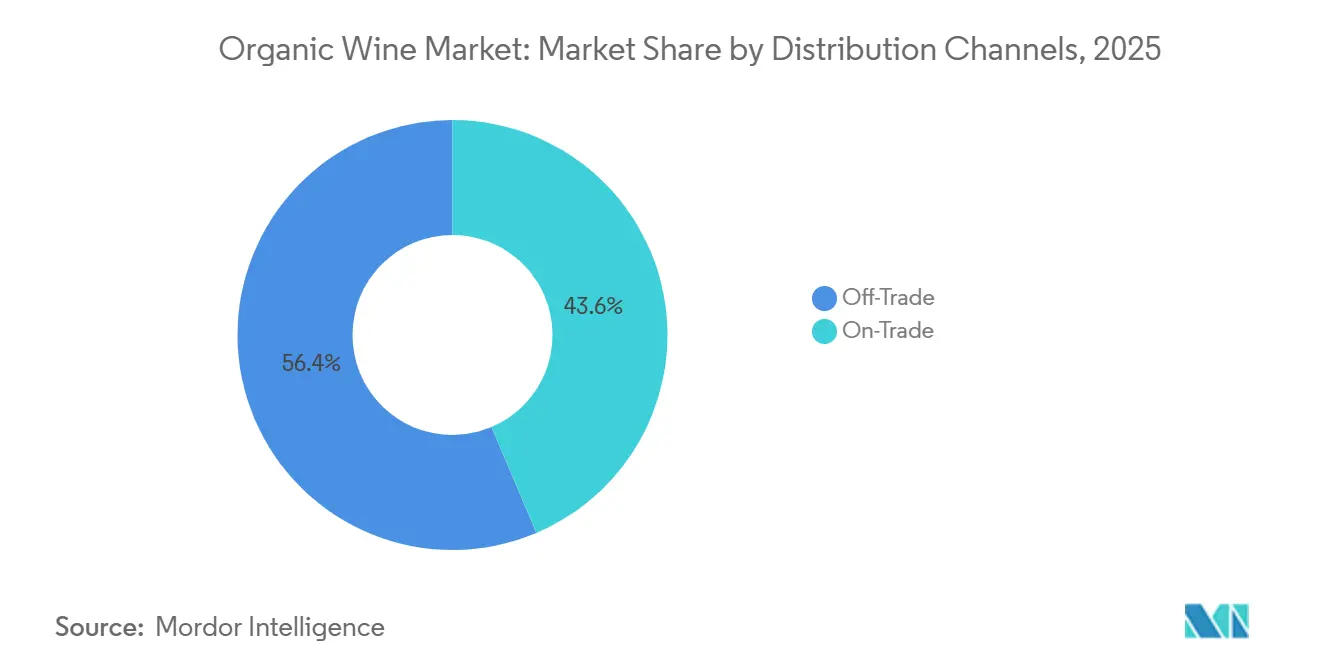

- 流通チャネル別では、オフトレードが2025年に56.38%のシェアを占め、オントレードはCAGR9.97%で拡大しています。

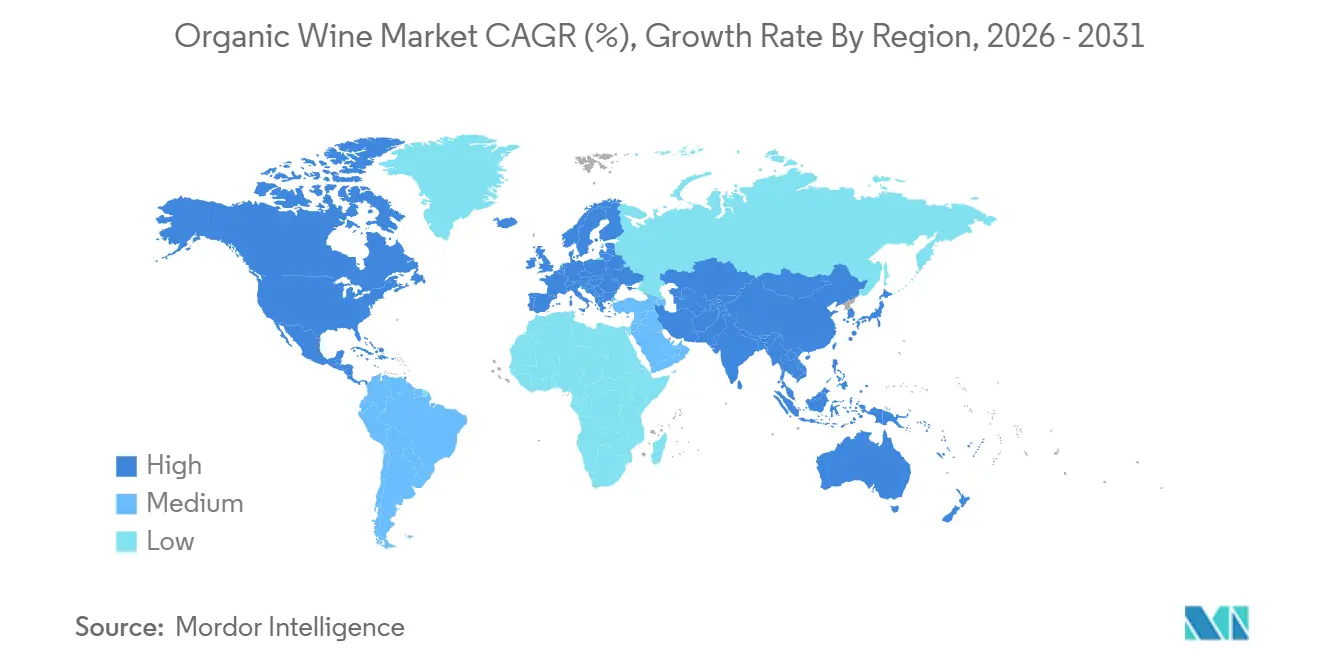

- 地域別では、欧州が2025年に75.62%のシェアを獲得し、アジア太平洋地域は2031年にかけてCAGR10.25%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のオーガニックワイン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・クリーンラベル製品に対する消費者の嗜好の高まり | +2.3% | 世界全体、特に北米および西欧で顕著 | 短期(2年以内) |

| 環境サステナビリティへの意識の高まり | +1.2% | 欧州(特にフランス、ドイツ、スカンジナビア)および北米 | 中期(2〜4年) |

| 環境意識の高いミレニアル世代およびZ世代消費者の増加 | +1.8% | 世界全体、北米・西欧・オーストラリアが牽引 | 短期(2年以内) |

| 消費者の健康意識の向上 | +1.0% | 世界全体 | 中期(2〜4年) |

| ワイン産業におけるプレミアム化トレンド | +1.4% | 欧州および北米、アジア太平洋主要市場への波及あり | 中期(2〜4年) |

| レストランおよびホスピタリティ部門による採用の増加 | +0.9% | 欧州、アジア太平洋主要市場、および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然・クリーンラベル製品に対する消費者の嗜好の高まり

オーガニックワイン市場は、単純なサステナビリティの主張を超え、ワインの栽培・加工方法への信頼とより密接に結びつくようになっています。2025年のWine Market Councilの調査では、消費者がサステナブルに生産されたワインに対してプレミアムを支払う意欲を示し、認証済みオーガニック品に対してはさらに強いプレミアム意欲を示しており、この傾向は高所得世帯において引き続き堅調であることが明らかになりました[1]出典:Wine Market Council、「消費者がエコフレンドリーなワインを本当に購入する理由、WMCの新調査が驚くべき洞察を明らかに」、Wine Industry Advisor、wineindustryadvisor.com。これは、オーガニックワイン市場が信頼性に依存しており、購買者が広範な環境的表現よりも具体的な生産上の手がかりに反応するようになっているため、重要な意味を持ちます。小売業者は、主流のスーパーマーケットでオーガニック・バイオダイナミックラベルにより目立つ棚スペースを割り当てることで対応しており、試飲のハードルを下げ、リピート購入を促進しています。農業慣行・亜硫酸塩管理・認証の詳細を説明する生産者は、汎用的なブランディングのみに頼る生産者よりも強いプレミアムポジションを構築しています。その結果、オーガニックワイン市場では、需要が目新しさではなく、文書化されたプロセスの透明性によって形成されるようになっています。

環境意識の高いミレニアル世代およびZ世代消費者の増加

オーガニックワイン市場はまた、ワインの選択を健康・環境への影響・トレーサブルな生産と結びつける若い飲み手によっても再形成されています。Millésime Bio 2026では、35歳未満のバイヤーが、総アルコール摂取量が減少する中でも認証済みで明確に説明されたワインを好む傾向が際立っており、このカテゴリーにおける価値判断の変化を示しています。この消費者層は既存ブランドへの忠誠心が低く、別のブランドがより強力な調達証明や深い認証を提供する場合には乗り換える意欲が高いです。その行動により、小規模なエステート主導のブランドが、規模と流通が購買決定を左右することの多い従来型ワインよりも、オーガニックワイン市場への参入において公平な機会を得ています。また、若い消費者がよりカジュアルでモバイルな飲酒機会でオーガニックワインを発見しているため、新しいフォーマットが注目を集めていることも説明できます。オーガニックワイン市場は、価値観主導の購買と、若い消費者がカテゴリーに参入する場所・方法の変化の組み合わせによって拡大しています。

ワイン産業におけるプレミアム化トレンド

オーガニックワイン市場は、認証がケア・真正性・製品の差別化のシグナルとして機能するようになっているため、プレミアム化から恩恵を受けています。Concha y Toroは、2025年のワイン総売上高においてプレミアム以上のワインが57.4%を占めたと報告しており、Maison Mirabeauの買収によりリジェネラティブオーガニックの認証を持つプレミアムプロヴァンスブランドをポートフォリオに加えました。この取引は、大手グループが認証をサイドラベルとして扱うのではなく、ブランドミックスのアップグレードと価格決定力の向上のためにオーガニック・リジェネラティブ資産を活用していることを示しています。これにより小規模生産者にとっての競争環境は厳しくなりますが、エステート栽培の認証ワインの許容価格帯も拡大します。オーガニックワイン市場において、プレミアム化は平均販売価格を引き上げるだけでなく、買収において買い手が評価する資産の種類も変えています。ブドウ園の品質・アペラシオンの強さ・認証の深さが、ポートフォリオ戦略においてより直接的に組み合わされるようになっています。

レストランおよびホスピタリティ部門による採用の増加

オーガニックワイン市場は、サービスの接点で自然に試飲が行われるレストラン・バー・プレミアムホスピタリティ施設を通じて有益な成長チャネルを獲得しています。イタリアのオーガニック食品市場は2025年に69億ユーロ(75億米ドル)に達し、外食消費がオーガニック支出全体の20%を占めました。同資料によると、イタリアのレストラン事業者の85%がオーガニックワインを提供しており、オントレードチャネルはすでに消費者への露出の実質的なルートとなっています。英国のプレミアム施設もオントレードのワイン量の42%・ワイン価値の49%を占めており、品質重視の提供物に対するより良い価格実現を支えています。オーガニックワイン市場にとって、レストランへの掲載は販売量を増やすだけでなく、ブランドの信頼性と消費者教育を形成します。これにより、オフトレードが絶対量では依然として大きい場合でも、ホスピタリティは価値構築チャネルとなっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コスト | -1.1% | 世界全体、フランスおよびドイツで最も深刻 | 短期(2年以内) |

| 複雑でコストのかかる認証要件 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| 代替オーガニック飲料の入手可能性 | -0.5% | 北米および西欧 | 中期(2〜4年) |

| オーガニックブドウ園および原材料の限られた入手可能性 | -0.9% | フランス、ボルドー、ブルゴーニュ、およびドイツ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

オーガニックワイン市場は、有機ブドウ栽培が労働集約的であり、困難な季節には収量圧力にさらされやすいという実質的なコスト課題に直面しています。Agronomy for Sustainable Developmentに掲載された2025年の長期フィールドトライアルでは、有機ブドウ栽培の収量が観察期間中に従来型システムを平均18%下回り、悪天候の年にはその差が拡大することが明らかになりました。2026年のソノマの研究でも、リジェネラティブオーガニックシステムが収量を維持した場合にのみ長期的に価値を改善し、収量が20%低下すると経済性が赤字に転じることが示されました。こうした経済性が、最終ボトルの需要が改善しても、一部の栽培者が認証面積の転換や拡大をためらう理由を説明しています。オーガニックワイン市場において、強いブランドエクイティを持つ生産者はこれらのコストの一部を転嫁できますが、小規模事業者はそれが難しいことが多いです。これにより、供給基盤全体での回復力に格差が生じ、需要トレンドだけが示す以上に、このカテゴリーは利益率の圧力にさらされやすい状態が続いています。

オーガニックブドウ園および原材料の限られた入手可能性

オーガニックワイン市場はまた、最も強い品質・輸出認証を持つ地域において、認証ブドウ園の狭いプールに依存しています。フランスは2024年にワイン産業全体でオーガニック生産がすでに重要な位置を占めた状態で入りましたが、気候圧力と生産コストの上昇に伴い、新規転換のペースが弱まり、その後より制限的な方向に転じました。欧州では、需要が上昇し続ける中で既存の認証エステートが価格支持を得ていますが、新規供給はそのペースに追いついていません。原材料の限られた入手可能性は、複数のヴィンテージにわたって安定した量を確保したいブランド生産者にとっても重要であり、一度の好ましい収穫だけでなく、認証果実への信頼できるアクセスが必要です。有機認証の3年間の移行期間は、費用がボトルで有機プレミアムを獲得できる前に増加するため、新規栽培者の参入をさらに遅らせます。オーガニックワイン市場にとって、これは通常の小売流通のギャップよりも迅速に解決することが難しい、ブドウ園レベルでの構造的なボトルネックを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:赤ワインがベースを維持しながらスパークリングが最も強い前進勢いを構築

赤ワインは2025年のオーガニックワイン市場シェアの62.31%を占め、食事の機会との深い結びつき・確立された消費者の親しみやすさ・欧州および北米における強いポジショニングを反映しています。オーガニックワイン市場は、成熟した小売チャネル全体で量・価格安定性・ブランド認知を支えるセグメントとして、依然として赤ワインに依存しています。白オーガニックワインは草案において次に大きなカテゴリーであり続け、フランスでの小売パフォーマンスの改善は、より軽い飲酒スタイルとより柔軟な食事ペアリングの機会へのより広いシフトを示しています。ロゼオーガニックワインも、プレミアムプロヴァンスとリジェネラティブの認証が、より現代的なプレミアムな提案を求める消費者を引き付けることで、そのポジションを強化しています。

スパークリングセグメントのスパークリングオーガニックワイン市場規模は、2026年から2031年にかけてCAGR10.56%で拡大する見込みであり、オーガニックワイン市場において最も成長の速い製品タイプとなっています。この成長は機会主導の消費と結びついており、消費者は飲む頻度が減っても購入時にはより良いボトルを選ぶ傾向があります。このカテゴリーはまた、35歳未満の飲み手が年配の購買者よりも祝祭的で少量のプレミアムな機会に開放的であるため、若い消費者プロファイルからも恩恵を受けています。2025年2月のEUの規則変更により、有機認証ワインの脱アルコール化が認められ、スパークリング生産者に低アルコール革新への明確なルートが与えられ、対象となる消費者層が広がりました[2]出典:欧州委員会、「委員会委任規則(EU)2025/405(2024年12月13日)、醸造慣行に関して規則(EU)2018/848を改正」、EUR-Lex、eur-lex.europa.eu。実際には、オガニックワイン市場は赤ワインを収益基盤として維持しながら、スパークリングが新たなプレミアム需要のより重要な源泉となる可能性が高いです。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

包装別:ボトルが優位を維持しながら缶が利便性とサステナビリティを通じて存在感を高める

ボトルは2025年のオーガニックワイン市場規模の96.25%を占め、ガラスがワインの小売・贈答・保管・レストランサービスにおける品質の手がかりをいかに強く定義しているかを示しています。オーガニックワイン市場は、オーガニックワインのプレミアムイメージが成熟・新興チャネルの両方において依然として従来のボトル提示と密接に結びついているため、ボトルへの依存を続けています。ガラスはまた、コレクター・ホスピタリティバイヤー・より重いフォーマットを真剣さと品質と結びつける消費者の期待にも応えています。これにより、サステナビリティの主張がカテゴリーメッセージングの中心となる中でも、ボトル主導の包装は高価格帯において強い地位を維持しています。

缶は2031年にかけてCAGR10.15%で成長する見込みであり、オーガニックワイン市場において最も急速に拡大する包装フォーマットとなっています。その魅力は、品質と産地を示しながらも携帯性・カジュアルな消費・低包装廃棄物を求める若い消費者の間で最も強いです。Vinca Winesは2025年3月、オーガニックシチリアレンジ向けに英国初のフルサイズ100%消費後リサイクルアルミニウムワインボトルを発売し、300店舗以上のTescoで初期流通を開始することでこのトレンドを支持しました。同社は2025年10月にこのフォーマットを別のSKUに拡大し、代替包装が一度限りの目新しさからポートフォリオの繰り返し可能な選択肢へと移行していることを示しました。オーガニックワイン市場は、ボトル主導のプレミアム慣行をハイエンドに維持しながら、サステナブルな利便性フォーマットのための余地を着実に拡大しています。

流通チャネル別:オフトレードが規模を提供しながらオントレードが認知とプレミアム価値を形成

オフトレードは2025年に56.38%のシェアを占め、食料品・専門小売・eコマースチャネル全体でオーガニックワイン市場のより大きな市場ルートとなりました。このチャネルは、より広い製品の可視性・家庭購買者へのより良いリピートアクセス・主流店舗でのオーガニックセクションの着実な拡充から恩恵を受けています。イタリアでは、eコマースを通じたオーガニック製品の売上が2025年に5.9%増加し、デジタル注文が物理的な棚を超えて認証ラベルへのより広いアクセスを支援していることを示しています。スペインのオーガニックワイン輸出業者数の増加も、小売主導の輸出市場の品揃えを広げることでオフトレードチャネルを支援しています。

オントレードは2031年にかけてCAGR9.97%で成長する見込みであり、オーガニックワイン市場において最も急速に動くチャネルとなっています。プレミアムホスピタリティ施設は、特にソムリエやレストラン事業者が調達・農業の認証を積極的に説明する場合に、試飲と価格期待の両方に影響を与えるため重要です。英国では、プレミアムオントレード施設がワイン量の42%・ワイン価値の49%を占めており、品質重視の環境が支出パターンをいかに強く形成するかを示しています。イタリアの外食オーガニック消費も2025年に増加し続けており、レストランがカテゴリーの意味ある教育・サンプリングプラットフォームになりつつあるという考えを支持しています。オーガニックワイン市場は規模のためにオフトレードを活用しますが、ブランド価値を高めプレミアムポジショニングを強化するためにオントレードへの依存を高めています。

地域分析

欧州は2025年のオーガニックワイン市場シェアの75.62%を占め、同地域がオーガニックワイン市場の生産・規制・消費の中心であり続けることを確認しています。このリードは、ワイン文化・オーガニック製品への消費者の親しみやすさ・有機農業を支援する政策構造の強い重複に基づいています。フランス・イタリア・スペインが欧州連合の有機ブドウ園基盤の大部分を共同で管理しており、フランスだけで広域の地域景観において16万4,000ヘクターを超える有機ブドウ園を報告しています。ドイツも需要の中心として重要であり、2025年のオーガニック市場は182億3,000万ユーロ(199億米ドル相当)に達しました[3]出典:Agence Bio、「Carnet Bio UE 2026」、Agence Bio、agencebio.org。欧州のオーガニックワイン市場はまた、規則2018/848および醸造慣行に関する2025年の委更新に基づく規制枠組みによっても支援されており、地域全体で基準の可視性と一貫性が維持されています。

北米はオーガニックワイン市場の高価値だがより選択的な部分を形成しており、需要は習慣的な量飲みではなく明確な意図を持って購入する消費者に集中しています。米国は、プレミアム購買者がワインの品質を農業慣行と製品の透明性とますます結びつけているため、地域の主要市場であり続けています。同時に、強化されたオーガニック執行規則の下で輸入業者のコンプライアンス要件がより厳しくなっており、運営コストが上昇し、より優れた管理能力を持つ大規模流通業者が有利になっています。カナダは地域の全体像に安定したプレミアム基盤を加え、メキシコはその発展経路においてより小規模で都市主導のままです。北米のオーガニックワイン市場は価格面では魅力的ですが、コンプライアンスと市場参入ルートの観点からはより複雑です。

アジア太平洋地域は2031年にかけてCAGR10.25%で成長する見込みであり、オーガニックワイン市場において最も成長の速い地域セグメントとなっています。オーストラリアは、健康・ウェルネスの嗜好がすでに国内のオーガニックワインのポジショニングとよく一致しているため、重要なドライバーです。中国とインドはまだ採用曲線の初期段階にありますが、両国の富裕層消費者はオーガニック認証をプレミアムステータスと知覚される製品品質と結びつけるようになっています。日本と韓国はより構造化されたプレミアム小売環境を提供しており、産地と製品保証を重視する消費者の間で輸入認証ラベルの可視性を高めるのに役立ちます。南米はオーガニックワイン市場の供給側で引き続き重要であり、チリとアルゼンチンは欧州および北米への輸出需要に応える著名なエステート生産者を擁しています。中東・アフリカは、アラブ首長国連邦や南アフリカなどの市場において主にプレミアムホスピタリティとトラベルリテールを通じて、より狭いながらも信頼できる機会を提供しています。

競合環境

オーガニックワイン市場は中程度に集中しており、少数の大手ワイン企業が多くのエステート主導・認証重視の生産者と並んで事業を展開しています。この構造は、流通とブランドリーチにおいて規模が重要であることを意味しますが、オーガニックワイン市場の消費者が真正性・ブドウ園のストーリー・第三者認証にも強く反応するため、成功を完全に決定するわけではありません。Concha y Toro・Treasury Wine Estatesおよびその他の多国籍グループはポートフォリオの幅をもたらし、専門的なオーガニック生産者は農業のアイデンティティとカテゴリーの信頼性においてより効果的に競争しています。この組み合わせにより、大手グループが依然としてプレミアム棚へのアクセスと国際的な配置を形成しているにもかかわらず、オーガニックワイン市場は多くの従来型飲料カテゴリーよりも開放的な状態を維持しています。

認証の深さは、オーガニックワイン市場において最も明確な差別化ポイントの一つになりつつあります。Concha y Toroの2026年2月のMaison Mirabeauの買収は、プレミアムプロヴァンスのロゼブランドとリジェネラティブオーガニックの認証を一度に追加した強力な例です。Bonterraの2026年カリフォルニアでの自律型UV-C光ロボットのパイロットは別の方向性を示しており、テクノロジーが低投入型ブドウ栽培を支援し、サステナビリティメッセージングと並んで運営効率を強化するために使用されています。Neal Family Vineyardsも2026年1月に、Demeter バイオダイナミック・CCOF オーガニック・リジェネラティブオーガニック認証のステータスを持つナパバレーの単一ブドウ園リリースでハードルを引き上げ、カテゴリーの上位端における積み重ねられた認証の重要性の高まりを示しています。これらの動きは、オーガニックワイン市場における競争がブランドマーケティングだけでなく、農業の証明と生産アーキテクチャを通じてますます行われていることを示しています。

包装とポートフォリオ戦略もオーガニックワイン市場における競争行動を形成しています。Vinca Winesは、オーガニックシチリアレンジ全体にフルサイズのリサイクルアルミニウム包装を拡大することで目に見える差別化ポイントを構築し、オーガニック調達を現代的な利便性と低フットプリントの提示と結びつけるのに役立てました。Treasury Wine Estatesは2026年6月にAscentポートフォリオ変革を発表し、ブランドフォーカスをより少数の優先ラベルに絞り込みました。これにより、一部の小売スペースで専門的なオーガニックプレイヤーにより多くの余地が生まれる可能性があります。2024年のEnvironmental Research Communicationsの研究でも、有機的に生産された多くのワインが必ずしもオーガニックラベルで販売されているわけではないことが明らかになり、認証の商業的価値が農場の特性とポジショニング戦略によって異なる可能性があることを示しています。この発見は、一部のブランドが認証を非常に直接的に宣伝し、他のブランドがより広い品質メッセージの中でより選択的に使用するオーガニックワイン市場の現在の形に合致しています。競争の全体像は完全に統合されているわけでも完全に分散しているわけでもなく、オーガニックワイン市場における市場支配力が規模・テロワール・認証・チャネルアクセスの間で分割されているためです。

オーガニックワイン産業のリーダー

Bronco Wine Company

Kendall-Jackson Winery

Emiliana Organic Vineyards

King Estate Winery

The Wine Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Mack & Schühle Italiaは、Grapurオーガニックワインレンジを拡大し、新しいスパークリングブリュット(スプマンテ)を発売し、ブランドの3番目の製品提供となりました。新しいスパークリングワインはアルコール度数9.5%で、低アルコールおよびマインドフルドリンキングオプションへの消費者の嗜好の高まりに合致しています。

- 2026年4月:O'Neill Vintners & Distillersの一部であるRobert Hall Wineryは、2024年カベルネ・ソーヴィニヨンと2025年ソーヴィニヨン・ブランの2種類のリジェネラティブオーガニック認証(ROC)ワインを、米国全土のWhole Foods Market限定で発売しました。

- 2025年9月:ニュージーランドのマールボロのブティックワイナリーであるTapi Winesは、2025年Tapi Marlborough Sauvignon Blancを深圳で発売し、ニュージーランドのオーガニック認証(BioGro)と中国の公式オーガニック認証(COFCC)の両方を取得した初のニュージーランドワインとなりました。この発売は、深圳を拠点とする輸入業者MoWineとのパートナーシップを通じて実現し、適格なニュージーランドのオーガニック製品が中国の公式オーガニックシールを使用できる中国・ニュージーランドオーガニック製品相互認証取り決めを活用しています。

世界のオーガニックワイン市場レポートの範囲

| 赤オーガニックワイン |

| 白オーガニックワイン |

| ロゼオーガニックワイン |

| スパークリングオーガニックワイン |

| ボトル |

| 缶 |

| オフトレード |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 赤オーガニックワイン | |

| 白オーガニックワイン | ||

| ロゼオーガニックワイン | ||

| スパークリングオーガニックワイン | ||

| 包装別 | ボトル | |

| 缶 | ||

| 流通チャネル別 | オフトレード | |

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

オーガニックワイン市場の2031年の予測値は?

オーガニックワイン市場は2031年までに234億8,000万米ドルに達する見込みであり、2026年の142億6,000万米ドルから2026年から2031年にかけてCAGR8.4%で成長します。

オーガニックワインの販売をリードする製品タイプはどれですか?

赤ワインは2025年のオーガニックワイン市場で62.31%のシェアを持ちリードしており、確立された食事ペアリングの習慣と成熟したワイン市場での強い存在感に支えられています。

オーガニックワイン製品において最も成長の速いセグメントはどれですか?

スパークリングオーガニックワインは最も成長の速い製品セグメントであり、2031年にかけてCAGR10.56%の予測で、プレミアムな機会主導の消費と新たな低アルコール機会に支えられています。

なぜ欧州はこのカテゴリーにおいてそれほど重要なのですか?

欧州は2025年に75.62%のシェアを占めており、広大な有機ブドウ園面積・成熟したワイン文化・認証への強い消費者の信頼・よく発達した規制枠組みを組み合わせているためです。

最終更新日: