Marktgröße und Marktanteil des Bio Fisch Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

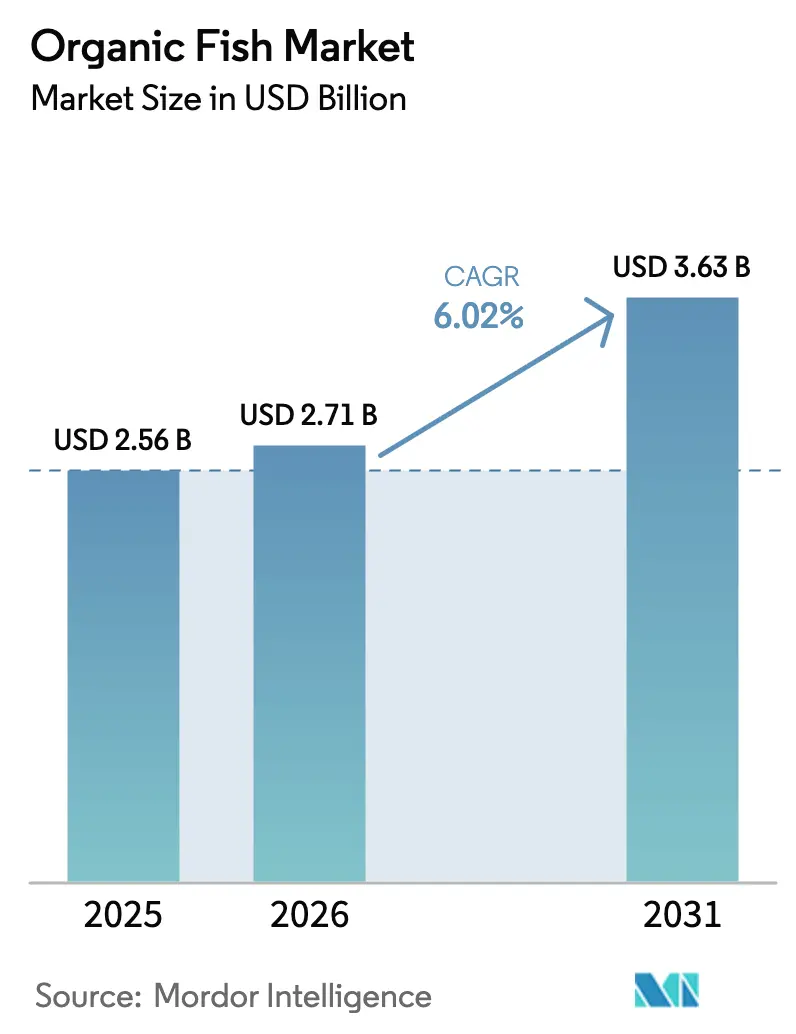

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

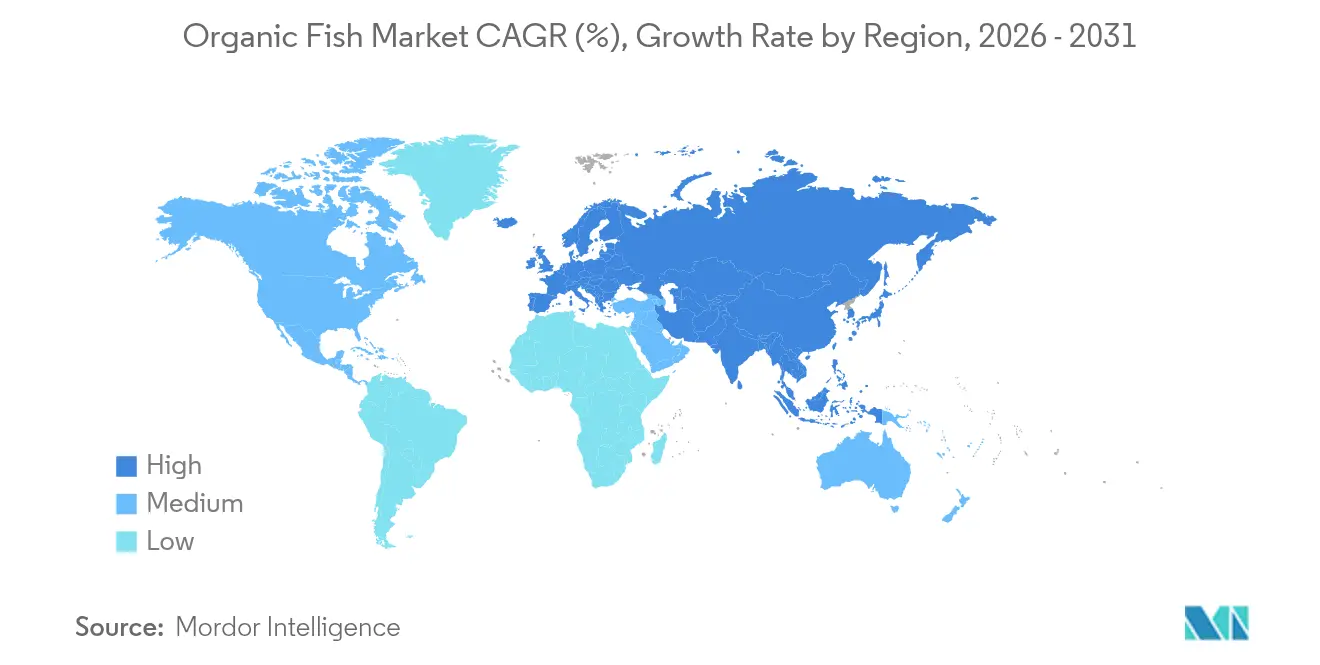

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bio Fisch Marktanalyse von Mordor Intelligence

Die Marktgröße des Bio Fisch Marktes wird voraussichtlich von 2,56 Milliarden USD im Jahr 2025 auf 2,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,02 % über den Zeitraum 2026–2031 einen Wert von 3,63 Milliarden USD erreichen. Das wachsende Bewusstsein der Verbraucher für chemische Rückstände in der konventionellen Aquakultur, die breite Ausrichtung auf nachhaltige Ernährungsweisen sowie die Durchsetzung strengerer Bio-Aquakulturvorschriften bilden gemeinsam die Grundlage für dieses Wachstum. Die Nachfragedynamik wird durch aufgeklärte Millennial- und Gen-Z-Kohorten verstärkt, die bei der Beschaffung von Meeresfrüchten routinemäßig Rückverfolgbarkeit, Tierwohl und Klimakennzahlen priorisieren. Die Dynamik ist besonders deutlich in Regionen, die ein hohes verfügbares Einkommen mit gut ausgebauten Kühlkettennetzen verbinden, was es Einzelhändlern ermöglicht, eine wachsende Palette zertifizierter frischer, gekühlter und verarbeiteter Produkte zu bevorraten. Landgestützte Kreislaufaquakultursysteme (RAS) und neuartige Verpackungsplattformen wie wasserbeständige DryPack-Verpackungen verringern derweil Verteilungsverluste und verlängern die Haltbarkeit, wodurch eine der wichtigsten historischen Wachstumsbarrieren abgebaut wird.

Wichtigste Erkenntnisse des Berichts

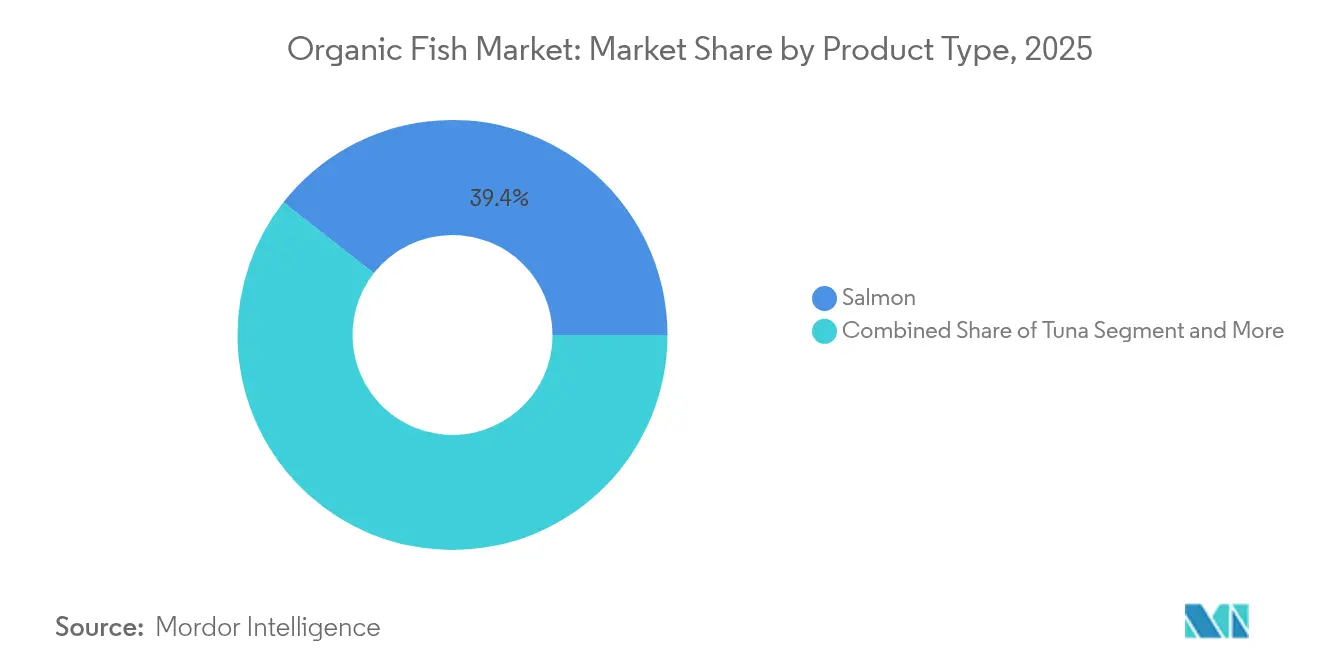

- Nach Produkttyp führte Lachs im Jahr 2025 mit einem Marktanteil von 39,42 % am Bio Fisch Markt, während Forelle bis 2031 mit einer CAGR von 8,30 % das stärkste Wachstum verzeichnen soll.

- Nach Form erzielten frische und gekühlte Produkte im Jahr 2025 einen Umsatzanteil von 46,10 %; verarbeitete Varianten weisen bis 2031 eine CAGR von 7,19 % auf.

- Nach Preisklasse dominierten Premium-Linien im Jahr 2025 mit einem Wertanteil von 59,48 %, während Wertangebote eine CAGR von 7,08 % verzeichnen.

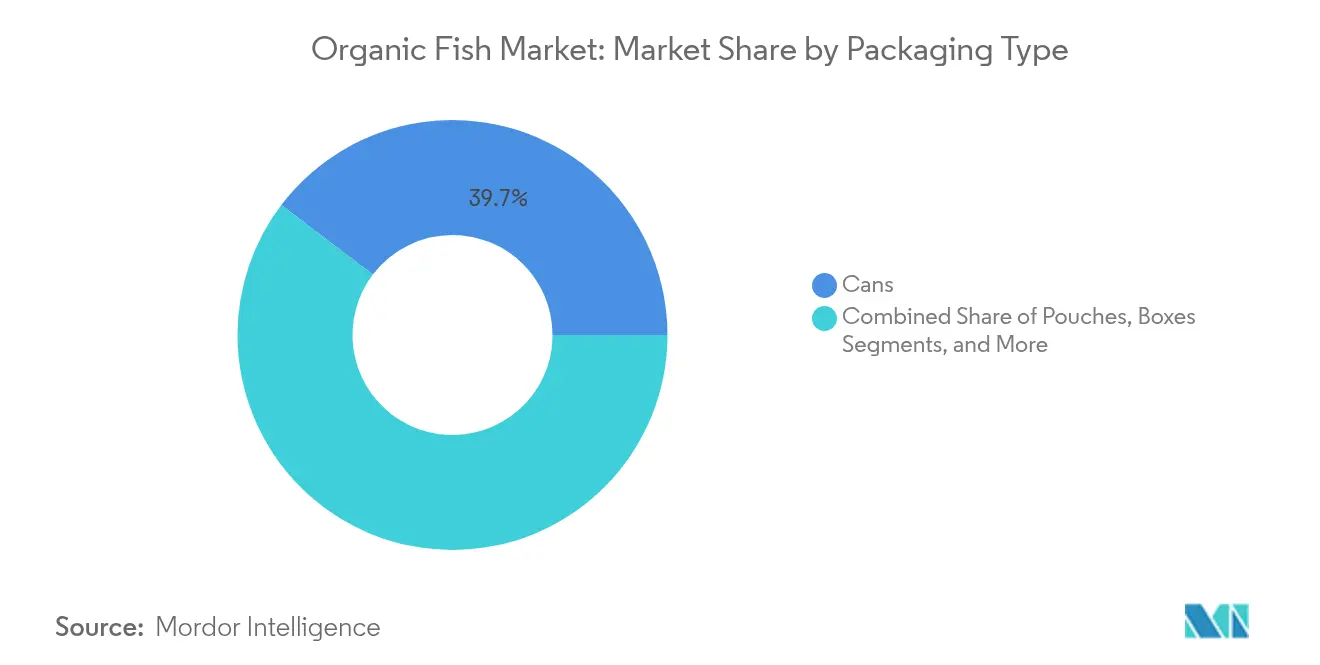

- Nach Verpackung behielten traditionelle Dosen im Jahr 2025 einen Marktanteil von 39,67 %; Beutel stellen das am schnellsten wachsende Format mit einer CAGR von 8,39 % dar.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 68,22 % der Marktgröße des Bio Fisch Marktes auf das Off-Trade-Segment, während der On-Trade-Kanal mit einer CAGR von 7,10 % wächst.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 36,12 % am globalen Umsatz, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,90 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Bio Fisch Markt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Verbraucherbewusstsein für chemiefreien und nachhaltig gezüchteten Fisch | +1.2% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Vorschriften zur Verwendung von Chemikalien | +0.9% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung von Bio-Zertifizierungsprogrammen | +0.7% | Global, mit Schwerpunkt auf Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen in entwickelten und aufstrebenden Märkten | +0.8% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verfügbarkeit über moderne Einzelhandels- und Online-Kanäle | +0.6% | Global, mit frühen Gewinnen in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Rückverfolgbarkeit und Transparenz | +0.5% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Verbraucherbewusstsein für chemiefreien und nachhaltig gezüchteten Fisch treibt das Marktwachstum an

Der Markt verzeichnet ein erhebliches Wachstum, das in erster Linie durch die steigende Verbrauchernachfrage nach chemiefreiem und nachhaltig gezüchtetem Fisch angetrieben wird. Die Verbraucher werden sich der ökologischen und gesundheitlichen Auswirkungen der konventionellen Aquakulturpraktiken immer bewusster. Dieser Wandel der Präferenzen wird durch ein wachsendes Bewusstsein für die Vorteile von Bio Fisch befeuert, zu denen das Fehlen synthetischer Chemikalien, Antibiotika und genetisch veränderter Organismen (GVO) in der Produktion gehört. Der zunehmende Trend zu gesundheitsbewusster Ernährung und die wachsende Beliebtheit von Bio-Lebensmitteln tragen ebenfalls zur Expansion des Bio Fisch Marktes bei. Da Verbraucher Qualität und Nachhaltigkeit priorisieren, wird die Nachfrage nach Bio Fisch im Prognosezeitraum voraussichtlich stetig wachsen. Neben der regulatorischen Unterstützung spielen Fortschritte in der Aquakulturtechnologie eine entscheidende Rolle bei der Deckung der wachsenden Nachfrage nach Bio Fisch. Innovationen im Bereich Wasserqualitätsmanagement, Futteroptimierung und Krankheitsprävention ermöglichen es den Produzenten, hohe Bio-Zertifizierungsstandards aufrechtzuerhalten und gleichzeitig die Effizienz der Erträge zu verbessern. Diese technologischen Entwicklungen senken die Produktionskosten und machen Bio Fisch für eine breitere Verbraucherbasis zugänglicher.

Strenge staatliche Vorschriften zur Verwendung von Chemikalien fördern ökologische Fischzuchtpraktiken

Die Regulierungsrahmen werden weltweit verschärft. Die EU hat durch die Öko-Verordnung 2018/848 die strengsten Aquakulturstandards der Welt eingeführt, die maximale Besatzdichten, ökologisches Futter und ein Verbot künstlicher Hormone zur Laichinduktion vorschreiben.[1]Quelle: Europäische Kommission, "Ökologische/biologische Produktion und Produkte", www.agriculture.ec.europa.eu Die USA haben eine Initiative zur ökologischen Transition in Höhe von 300 Millionen USD ins Leben gerufen, um Landwirte beim Übergang zu ökologischen Anbaumethoden zu unterstützen. Ab März 2024 haben die USA strengere Maßnahmen durchgesetzt, indem sie NOP-Importzertifikate für alle Bio-Sendungen vorschreiben [2]Quelle: US-Landwirtschaftsministerium, "Bericht zur ökologischen Lage, Ausgabe 2025", www.ers.usda.gov. Diese regulatorischen Änderungen erhöhen die Compliance-Kosten, schaffen aber auch Markteintrittsbarrieren, die zertifizierte Produzenten vor minderwertiger Konkurrenz schützen. Im Vereinigten Königreich hat die Soil Association eine 18-monatige Überprüfung der Tierwohl- und Umweltpraktiken in schottischen Lachsfarmen abgeschlossen. Die Organisation warnte, dass sie sich innerhalb eines Jahres aus dem Sektor zurückziehen könnte, wenn keine nennenswerten Fortschritte erzielt werden. Chinas ökologischer Aquakultursektor, der jährlich 85.000 Tonnen produziert, leidet unter einer Fragmentierung aufgrund inkonsistenter Zertifizierungsstandards in den verschiedenen Provinzen. Dies unterstreicht die Notwendigkeit einheitlicher regulatorischer Maßnahmen. Da die Vorschriften weltweit konvergieren, können Produzenten, die die höchsten Standards erfüllen, Chancen ergreifen, während diejenigen, die sich nicht anpassen können, möglicherweise vom Markt ausgeschlossen werden.

Die Ausweitung von Bio-Zertifizierungsprogrammen stärkt das Verbrauchervertrauen und die Marktglaubwürdigkeit

Die Ausweitung der Bio-Zertifizierungsprogramme ist ein wesentlicher Treiber auf dem Markt. Diese Programme stellen sicher, dass Bio Fischprodukte strenge Standards erfüllen, einschließlich nachhaltiger Landwirtschaftspraktiken, chemiefreier Produktion und ethischer Beschaffung. Durch die Einhaltung dieser Zertifizierungen können Produzenten die Transparenz erhöhen und das Verbrauchervertrauen stärken. Dieses Vertrauen ist entscheidend, da Verbraucher zunehmend gesundheitsbewusste und umweltfreundliche Entscheidungen priorisieren. Darüber hinaus stärkt die durch anerkannte Zertifizierungsstellen bereitgestellte Glaubwürdigkeit die Marktposition von Bio Fischprodukten und ermöglicht es Produzenten, sich in einem wettbewerbsintensiven Umfeld zu differenzieren. Das wachsende Bewusstsein und die steigende Nachfrage nach zertifizierten Bio-Produkten dürften den Bio Fisch Markt im Prognosezeitraum weiter ankurbeln. Bio-Zertifizierungsprogramme spielen auch eine zentrale Rolle bei der Bearbeitung von Verbraucherbedenken hinsichtlich Lebensmittelsicherheit und -qualität. Diese Zertifizierungen versichern, dass die Fische in kontrollierten Umgebungen aufgezogen werden, frei von schädlichen Chemikalien, Antibiotika und synthetischen Zusatzstoffen. Diese Gewissheit ist besonders wichtig, da Verbraucher zunehmend über die potenziellen Gesundheitsrisiken informiert sind, die mit konventionell gezüchtetem Fisch verbunden sind. Darüber hinaus fördern die Zertifizierungen nachhaltige Aquakulturpraktiken, die mit der wachsenden Verbraucherpräferenz für umweltverantwortliche Produkte übereinstimmen. Die Betonung der Nachhaltigkeit zieht nicht nur umweltbewusste Verbraucher an, sondern unterstützt auch die langfristige Ressourcenschonung und treibt den Markt weiter an.

Steigendes verfügbares Einkommen in entwickelten und aufstrebenden Märkten unterstützt den Verkauf von Premium-Bio Fisch

Da das verfügbare Einkommen in aufstrebenden Märkten, insbesondere in der Region Asien-Pazifik, steigt, treiben Verbraucher zunehmend die Expansion des Marktes für Premium-Bio Fischprodukte voran. Dieses Wachstum erweitert die Verbraucherbasis erheblich und geht über die traditionell entwickelten Märkte hinaus. Verbraucher in diesen Regionen suchen aktiv nach gesünderen und umweltfreundlicheren Ernährungsoptionen und zeigen eine wachsende Präferenz für nachhaltige und biologische Lebensmittelprodukte. Ihre Bereitschaft, in hochwertige Premium-Angebote zu investieren, befeuert diese Nachfrage zusätzlich. Als Reaktion auf diesen Trend setzt das indische Fischereiministerium die Pradhan-Mantri-Matsya-Sampada-Yojana-Initiative mit dem ehrgeizigen Ziel um, das Einkommen der Fischer zu verdoppeln und die Fischproduktion bis 2024–25 auf 22 Millionen Tonnen zu steigern [3]Quelle: Regierung Indiens, Ministerium für Fischerei, Tierhaltung und Milchwirtschaft, "Fischereibehörde", www.dof.gov.in. Die Initiative betont nachhaltige Aquakulturpraktiken und fördert die Einführung ökologischer Produktionsmethoden, um langfristige ökologische Nachhaltigkeit und wirtschaftliches Wachstum zu gewährleisten. Durch die Priorisierung dieser Maßnahmen geht das Programm aktiv wirtschaftliche und ökologische Herausforderungen an und fördert eine ausgewogene und nachhaltige Entwicklung des Fischereimarktes, während es gleichzeitig die Lebensgrundlagen der Fischer verbessert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten begrenzen die Erschwinglichkeit und schränken die Marktdurchdringung ein | -1.4% | Global, am stärksten ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Längere Wachstumszyklen beeinträchtigen die rechtzeitige Marktversorgung | -0.8% | Global, insbesondere die saisonale Nachfrage betreffend | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch konventionelle Fischprodukte mit niedrigeren Preisen | -1.1% | Global, am stärksten in preissensitiven Märkten | Langfristig (≥ 4 Jahre) |

| Ineffizienzen in der Lieferkette und begrenzte Kühlinfrastruktur | -0.6% | Entwicklungsmärkte, ländliche Vertriebsnetze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für Bio Fisch begrenzen die Erschwinglichkeit und schränken die Marktdurchdringung ein

Die Produktionskosten in der ökologischen Aquakultur übersteigen konventionelle Methoden erheblich, bedingt durch teure Anforderungen an ökologisches Futter, langwierige Zertifizierungsprozesse und strenge Überwachungsprotokolle, die Skaleneffekte begrenzen. Der Übergang von konventioneller zu ökologischer Aquakultur ist komplex und kostspielig, wobei die ökologischen Erträge typischerweise unter denen konventioneller Systeme liegen, was trotz ökologischer Vorteile den Beitrag zur globalen Ernährungssicherheit möglicherweise begrenzt. Das Futter stellt den größten Produktionskostenbestandteil in der europäischen Fischzucht dar, wobei die Anforderungen an ökologisches Futter erhebliche Aufpreise mit sich bringen, die kleinere Produzenten kaum absorbieren können. Die Zertifizierungskosten schaffen zusätzliche Barrieren, insbesondere für Kleinproduzenten, die möglicherweise Gruppenzelrtifizierungsvereinbarungen benötigen, um wirtschaftliche Tragfähigkeit zu erreichen, wobei hohe Zertifizierungskosten den Markteintritt für aufstrebende Produzenten begrenzen. Die Herausforderungen der Kostenstruktur sind in Entwicklungsmärkten am ausgeprägtesten, wo die Preissensibilität der Verbraucher die Einführung von Premium-Produkten einschränkt. Norwegische Fallstudien zeigen jedoch, dass effektives biologisches Risikomanagement in ökologischen Systemen einige Kostennachteile durch reduzierte Sterblichkeitsraten und verbesserte Futterkonversionseffizienz ausgleichen kann. Branchenkonsolidierung könnte als Reaktion auf den Kostendruck entstehen und möglicherweise größere integrierte Produzenten gegenüber kleineren unabhängigen Betrieben begünstigen.

Wettbewerb durch konventionelle Fischprodukte mit niedrigeren Preisen stellt das Marktwachstum vor Herausforderungen

Konventionelle Aquakulturprodukte stellen die Expansion des Bio Fisch Marktes kontinuierlich vor Herausforderungen. Dies gilt insbesondere, da konventionelle Produzenten von Skaleneffekten profitieren und ihre ökologischen Gegenstücke, die durch Volumenbeschränkungen eingeschränkt sind, überholen. Während Verbraucher zwar eine Bereitschaft zeigen, einen Aufpreis für Bio Fisch zu zahlen, tendiert ihr Kaufverhalten oft zu konventionellen Produkten, wenn die Preisunterschiede die wahrgenommenen Wertschwellen überschreiten. Diese Dynamik sorgt für Volatilität bei ökologischen Produzenten und erschwert es, ein konsistentes Wachstum aufrechtzuerhalten. Die schottische Lachsindustrie spürt diesen Druck besonders stark. Die mögliche Aufhebung der Unterscheidungen zwischen ökologischem und konventionellem Lachs in geografischen Angaben droht den Markt zu kommoditisieren. Eine solche Verschiebung könnte kleinere ökologische Produzenten benachteiligen, die auf Premium-Positionierung angewiesen sind, um ihre Produkte zu differenzieren und Rentabilität aufrechtzuerhalten. Unternehmen in diesem Sektor verstärken ihre Bemühungen, Geschmack, Textur und Erschwinglichkeit zu verbessern, und positionieren sich als Herausforderer sowohl konventioneller als auch ökologischer Fischprodukte. Diese Fortschritte bei pflanzenbasierten Alternativen könnten den Markt weiter fragmentieren und den Wettbewerb verschärfen. Angesichts dieser Wettbewerbslandschaft müssen ökologische Produzenten ihre Wertversprechen klarer artikulieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lachs bleibt dominant, während Forelle Innovationen vorantreibt

Im Jahr 2025 hält Lachs mit 39,42 % einen dominanten Marktanteil, gestützt durch die robuste Produktionsinfrastruktur Norwegens und Schottlands. Gleichzeitig macht Forelle als das am schnellsten wachsende Segment von sich reden und weist bis 2031 eine CAGR von 8,30 % auf. Dieser Anstieg ist größtenteils auf landgestützte Kreislaufaquakultursysteme zurückzuführen, die besonders gut darin sind, dringende Umweltbedenken zu adressieren. Hima Seafood betreibt an vorderster Front die weltweit größte landgestützte Forellenfarm in Norwegen. Durch den Einsatz fortschrittlicher RAS-Technologie züchten sie nicht nur Forellen, sondern produzieren als Nebenprodukt auch Bio-Dünger, was skalierbare und nachhaltige Produktionsmethoden demonstriert. Thunfisch, der sich eine Premium-Nische in der ökologischen Aquakultur erschließt, sieht sich Hürden gegenüber. Gleichzeitig diversifizieren andere Arten wie Wolfsbarsch, Goldbrasse und Schalentiere den Markt, wobei China als Vorreiter in der Produktion einer Reihe ökologischer Arten hervortritt und über den traditionellen Lachsschwerpunkt hinausgeht.

Etablierte Lieferketten und die Vertrautheit der Verbraucher verschieben das Wettbewerbsgleichgewicht zugunsten von Lachs. Forelle hingegen profitiert von technologischen Fortschritten, die nicht nur Umweltauswirkungen mildern, sondern auch Produktionskosten senken. Norwegische Produzenten von Bio-Lachs beweisen, dass strategische Differenzierung die Rentabilität der Standard-Massenproduktion übertreffen kann. Ein solches Unternehmen sticht hervor und erzielt dank eines klugen biologischen Risikomanagements konsequent überdurchschnittliche Umsatzrenditen. Während die konventionelle Lachszucht mit regulatorischer Kontrolle – insbesondere im Hinblick auf das Management von Seelausbefall und Umweltauswirkungen – zu kämpfen hat, sehen ökologische Produzenten eine günstige Gelegenheit. Indem sie ihre verbesserten Nachhaltigkeitsnachweise präsentieren, können sie einen bedeutenderen Marktanteil sichern.

Nach Form: Frischware dominiert, während Verarbeitungsinnovationen das Wachstum antreiben

Frische und gekühlte Produkte halten im Jahr 2025 einen Marktanteil von 46,10 %, was die Verbraucherpräferenzen für minimal verarbeitete Bio-Meeresfrüchte widerspiegelt, während verarbeitete Produkte einschließlich geräucherter und verzehrfertiger Varianten bis 2031 mit einer CAGR von 7,19 % wachsen, angetrieben durch Bequemlichkeitsanforderungen und Technologien zur Verlängerung der Haltbarkeit. Hochdruckverarbeitung, Schutzgasverpackung und intelligente Verpackungstechnologien ermöglichen es Verarbeitern von Bio Fisch, die Haltbarkeit um bis zu 50 % zu verlängern und dabei die Bio-Integrität zu wahren, wodurch wichtige Vertriebsprobleme angegangen werden. Gefrorene Bio Fischprodukte dienen aufstrebenden Produzenten als Markteintrittsfahrzeuge und bieten niedrigere Vertriebskosten sowie eine größere Marktreichweite im Vergleich zu frischen Produkten, die eine anspruchsvolle Kühlketteninfrastruktur erfordern.

Verarbeitungsinnovationen konzentrieren sich darauf, Bio-Standards aufrechtzuerhalten und gleichzeitig Bequemlichkeit und Lagerstabilität zu verbessern, wobei aus Biopolymeren gewonnene essbare Beschichtungen als nachhaltige Konservierungsmethoden entstehen, die den Nährwert steigern. Die Formsegmentierung spiegelt breitere Verbrauchertrends hin zu Premium-Frischprodukten in entwickelten Märkten und verarbeiteten Bequemlichkeitsoptionen in aufstrebenden Märkten wider, wo die Kühlketteninfrastruktur noch begrenzt ist. Regulierungsrahmen prüfen zunehmend Verarbeitungshilfsmittel und Zusatzstoffe in Bio Fischprodukten und schaffen Möglichkeiten für Unternehmen, die Verarbeitungstechnologien mit sauberen Etiketten entwickeln können. Wertschöpfende Verarbeitung stellt eine wichtige Differenzierungsstrategie für ökologische Produzenten dar, die höhere Margen anstreben und gleichzeitig die unterschiedlichen Verbraucherpräferenzen auf verschiedenen geografischen Märkten bedienen.

Nach Preisklasse: Premium dominiert weiterhin, während Wertlinien die Reichweite ausbauen

Im Jahr 2025 entfallen 59,48 % des globalen Fischmarktwerts auf Premium-Produkte. Diese Dominanz unterstreicht die Kostendynamik der ökologischen Aquakultur und die wachsende Verbraucherpräferenz für Produkte mit verifizierten Nachhaltigkeitsnachweisen. Die Stärke des Premium-Segments spiegelt die Bereitschaft der Verbraucher wider, einen höheren Preis für Qualität und umweltverantwortliche Praktiken zu zahlen, die zunehmend zu wichtigen Differenzierungsmerkmalen auf dem Markt werden. Da Nachhaltigkeit weiter an Bedeutung gewinnt, wird das Premium-Segment voraussichtlich seinen erheblichen Marktanteil in den kommenden Jahren behaupten. Darüber hinaus profitiert das Premium-Segment von Fortschritten in der Aquakulturtechnologie und Zertifizierungen, die Rückverfolgbarkeit und die Einhaltung von Umweltstandards sicherstellen und seine Position auf dem Markt weiter festigen.

Gleichzeitig wachsen Wertsegmente schneller und expandieren bis 2031 mit einer CAGR von 7,08 %. Dieses Wachstum deutet auf anhaltende Bemühungen hin, den Markt zu demokratisieren und Fischprodukte für eine breitere Verbraucherbasis zugänglicher zu machen. Die steigende Nachfrage nach erschwinglichen Optionen treibt Innovation und Effizienz in den Produktionsprozessen an und ermöglicht es Unternehmen, preisbewusste Verbraucher anzusprechen, ohne Abstriche bei der Qualität zu machen. Dieser Trend deutet auf einen Wandel in der Marktdynamik hin, bei dem sowohl Premium- als auch Wertsegmente nebeneinander existieren, um unterschiedliche Verbraucherbedürfnisse zu erfüllen. Darüber hinaus wird das Wachstum des Wertsegments durch zunehmende Investitionen in die Lieferkettenoptimierung und die Einführung kosteneffizienter Zuchtpraktiken unterstützt, die dazu beitragen, die Produktionskosten zu senken und die Marktdurchdringung zu verbessern. Infolgedessen entwickelt sich der globale Fischmarkt dahin, Premium-Angebote mit erschwinglichen Alternativen in Einklang zu bringen und so ein nachhaltiges Wachstum in allen Segmenten zu gewährleisten.

Nach Verpackung: Nachhaltigkeit treibt Beutelinnovationen und Marktführerschaft voran

Im Jahr 2025 halten traditionelle Dosen einen Marktanteil von 39,67 % am globalen Fischmarkt. Diese Dominanz wird ihrer gut etablierten Lieferkette und der Fähigkeit zugeschrieben, eine verlängerte Haltbarkeit zu bieten, was für die Konservierung von Fischprodukten entscheidend ist. Traditionelle Dosen sind seit langem eine bevorzugte Wahl für Hersteller und Verbraucher gleichermaßen und bieten Haltbarkeit und Zuverlässigkeit bei der Aufrechterhaltung der Produktqualität im Laufe der Zeit. Ihre weitverbreitete Verfügbarkeit und Kompatibilität mit bestehenden Vertriebsnetzen stärken ihre starke Position auf dem Markt weiter. Darüber hinaus macht die Erschwinglichkeit traditioneller Dosen im Vergleich zu anderen Verpackungsformaten sie zu einer kosteneffizienten Lösung sowohl für Produzenten als auch für Verbraucher, insbesondere in Regionen mit hoher Nachfrage nach Dosenfischprodukten.

Andererseits entwickeln sich Beutel zum am schnellsten wachsenden Verpackungsformat auf dem globalen Fischmarkt, mit einer prognostizierten CAGR von 8,39 % bis 2031. Dieses Wachstum wird durch zunehmende Nachhaltigkeitsinitiativen und die steigende Nachfrage nach bequemen Verpackungslösungen bei den Verbrauchern angetrieben. Beutel sind leicht, erfordern weniger Material und sind einfacher zu transportieren, was sie zu einer umweltfreundlichen Alternative zu traditionellen Verpackungen macht. Darüber hinaus entsprechen ihre wiederverschließbaren Funktionen und die einfache Handhabung den modernen Verbraucherpräferenzen und positionieren sie als wichtigen Innovationstreiber im Fischverpackungssegment. Der wachsende Fokus auf die Reduzierung von Kunststoffabfällen und die Einführung umweltfreundlicher Materialien beschleunigt die Einführung von Beuteln weiter, da sie mit globalen Nachhaltigkeitszielen übereinstimmen.

Nach Vertriebskanal: Off-Trade-Dominanz steht vor dem Wachstum des On-Trade-Kanals

Im Jahr 2025 dominieren Off-Trade-Kanäle, zu denen Supermärkte, Verbrauchermärkte, Convenience-Stores, Fachgeschäfte und Online-Einzelhandel gehören, mit einem Marktanteil von 68,22 %. Gleichzeitig verzeichnen On-Trade-Segmente, hauptsächlich Restaurants und Gastronomie, bis 2031 ein robustes Wachstum mit einer CAGR von 7,10 %. Dieser Anstieg ist größtenteils auf die steigende Nachfrage nach rückverfolgbaren Bio-Meeresfrüchten in Restaurants zurückzuführen. Unter den Off-Trade-Kanälen sticht der Online-Einzelhandel als das am schnellsten wachsende Teilsegment hervor. Er erleichtert nicht nur den Direktvertrieb an Verbraucher und ermöglicht so höhere Gewinnmargen, sondern bedient auch den Bedarf des Bio-Verbrauchers nach detaillierten Produktinformationen und Rückverfolgbarkeit. Supermärkte und Verbrauchermärkte führen weiterhin den Markt an, gestützt durch ihre etablierte Kühlketteninfrastruktur und tief verwurzelte Einkaufsgewohnheiten der Verbraucher. Allerdings erschließen sich Fachgeschäfte eine Nische und bieten eine Premium-Positionierung für hochwertige Bio Fischprodukte.

Die Entwicklung der Vertriebskanäle unterstreicht einen Wandel im Verbraucherverhalten und einen Trend in der Restaurantbranche hin zu Nachhaltigkeit und Transparenz in der Beschaffung. Maines Meeresfrüchtesektor identifiziert den verbesserten Zugang zu Märkten und Vertriebsnetzen als entscheidend für das Wachstum. Dies gilt insbesondere in den Regionen Nordosten und Südatlantik, wo die Nachfrage nach Bio-Meeresfrüchten steigt. Restaurants treiben das On-Trade-Wachstum voran und streben danach, sich durch nachhaltige Beschaffung zu differenzieren. Bio Fischprodukte bereichern nicht nur ihre Speisekarten, sondern rechtfertigen auch eine Premium-Preisstrategie. Diese Kanaldynamiken unterstreichen die anhaltende Bedeutung des traditionellen Einzelhandels, während sie gleichzeitig die aufkeimenden Chancen in der Gastronomie und im Direktvertrieb an Verbraucher beleuchten, die beide größeren Mehrwert für ökologische Produzenten versprechen.

Geografische Analyse

Im Jahr 2025 hält Europa mit einem Anteil von 36,12 % am Bio Fisch Markt eine dominante Position, gestützt durch seine robuste Zertifizierungsinfrastruktur und eine anspruchsvolle Verbraucherbasis, die Nachhaltigkeit schätzt. Norwegen und Irland sind Vorreiter in der Produktion in Europa. Norwegische Unternehmen unterstreichen die lukrative Natur der ökologischen Lachszucht und führen ihren Erfolg auf ein effektives biologisches Risikomanagement zurück. Schottische Produzenten hingegen stehen unter Druck der Soil Association, die eine Warnung vor einem Rückzug ausgesprochen hat, sofern keine nennenswerten Tierwohl-Verbesserungen innerhalb eines Jahres umgesetzt werden. Deutschland, das Vereinigte Königreich und Frankreich sind wichtige Verbrauchszentren, während nordische Länder mit ihren günstigen Aquakulturbedingungen die Produktion dominieren. Als Zeugnis der Handelsstreitigkeiten der Region schließen sich europäische Verarbeitungsbetriebe zusammen, um Norwegens Exportbeschränkungen für Produktionslachs entgegenzuwirken – ein Schritt, der die regionalen Lieferketten neu gestalten dürfte.

Asien-Pazifik wird sich als die am schnellsten wachsende Region herausstellen, mit einer prognostizierten CAGR von 7,90 % bis 2031. Dieses Wachstum wird durch steigende verfügbare Einkommen, ein erhöhtes Bewusstsein für die Vorteile von Bio-Lebensmitteln und einen Anstieg der Aquakulturaktivitäten angetrieben. An der Spitze dieser Dynamik stehen Länder wie China, Indien und Vietnam, unterstützt durch staatliche Initiativen zur Förderung nachhaltiger Aquakultur. Die aufstrebende Mittelschicht der Region, die bereit ist, in ökologisch und nachhaltig erzeugte Fischprodukte zu investieren, treibt dieses Wachstum weiter voran. Dennoch drohen Herausforderungen durch unzureichende Zertifizierungsrahmen und eine noch im Aufbau befindliche Kühlketteninfrastruktur, die das expansive Potenzial des Marktes möglicherweise bremsen.

Nordamerika sowie der Nahe Osten & Afrika sind ebenfalls wichtige Akteure auf dem globalen Bio Fisch Markt. Nordamerika, mit seinem ausgeprägten Fokus auf Nachhaltigkeit und Gesundheit, sieht die USA und Kanada als seine Primärmärkte. Der Vorsprung der Region wird durch fortschrittliche Aquakulturtechnologien und ein robustes Zertifizierungssystem verstärkt. Derweil sehen der Nahe Osten & Afrika, beflügelt durch Urbanisierung und eine steigende Nachfrage nach Bio-Produkten, die Vereinigten Arabischen Emirate und Südafrika als aufkommende Schlüsselakteure. Diese Länder profitieren von steigenden Investitionen in die Aquakultur und Verbesserungen der Lieferketteninfrastruktur, wenngleich sie mit Herausforderungen wie hohen Produktionskosten und mangelndem Verbraucherbewusstsein zu kämpfen haben.

Wettbewerbslandschaft

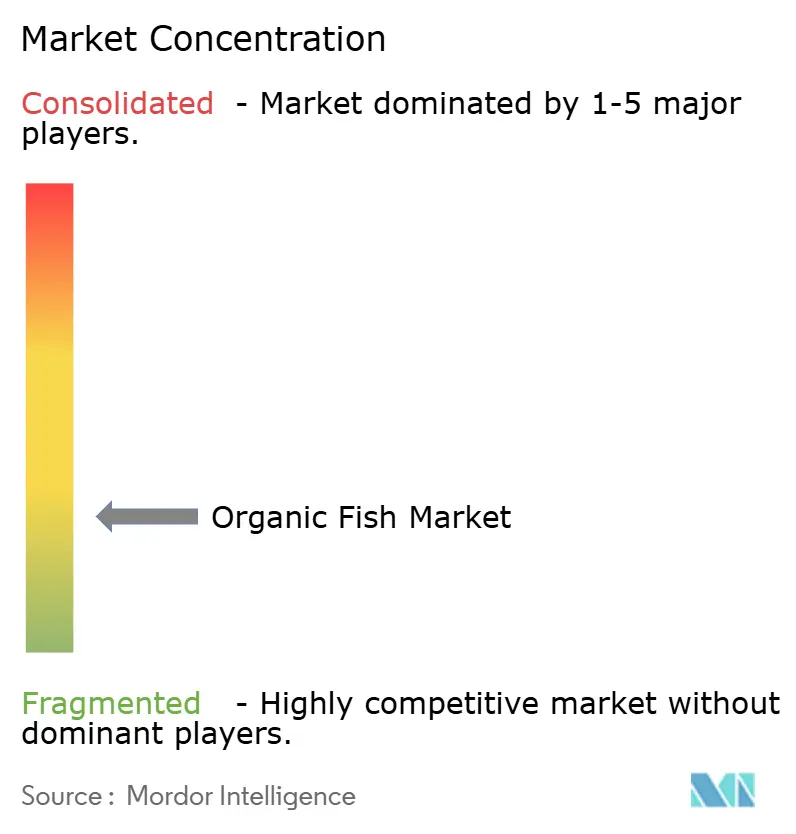

Der Bio Fisch Markt ist durch fragmentierten Wettbewerb gekennzeichnet, was sich in einem niedrigen Konzentrationsindex von 3 von 10 widerspiegelt. Diese fragmentierte Natur schafft erhebliche Chancen sowohl für etablierte Aquakulturunternehmen als auch für aufstrebende technologiegetriebene Disruptoren, durch innovative Differenzierungsstrategien Marktanteile zu gewinnen. Große Akteure wie Mowi ASA, Loch Duart Ltd., Leroy Seafood Group ASA und SalMar ASA dominieren den Markt, indem sie ihre umfangreiche Expertise in der Lachszucht und ihre gut integrierten Wertschöpfungsketten nutzen. Diese Unternehmen profitieren von Skaleneffekten und robusten operativen Rahmenbedingungen, die es ihnen ermöglichen, einen Wettbewerbsvorteil zu behaupten. Andererseits konzentrieren sich kleinere, spezialisierte Produzenten wie Cooke Scotland und Glenarm Organic Salmon darauf, eine Nische durch Betonung einer Premium-Bio-Positionierung zu erschließen.

Ein wesentlicher strategischer Trend auf dem Markt ist die Betonung der vertikalen Integration. Unternehmen kontrollieren zunehmend jede Stufe der Wertschöpfungskette, von der Futterproduktion und dem Zuchtbetrieb bis hin zu Verarbeitung und Vertrieb. Dieser Ansatz gewährleistet die Einhaltung von Bio-Standards in der gesamten Lieferkette, verbessert die Rückverfolgbarkeit und reduziert die Abhängigkeit von externen Lieferanten. Die vertikale Integration ermöglicht es Unternehmen auch, eine konsistente Produktqualität aufrechtzuerhalten und Kostenstrukturen zu optimieren, was ihre Marktposition weiter stärkt. Technologische Fortschritte spielen eine entscheidende Rolle bei der Gestaltung der Wettbewerbslandschaft. Unternehmen setzen auf innovative Lösungen wie Kreislaufaquakultursysteme (RAS), die eine effiziente Wassernutzung ermöglichen und Umweltauswirkungen minimieren.

Darüber hinaus werden die Marktdynamiken durch sich wandelnde Verbraucherpräferenzen, Regulierungsrahmen und Umweltherausforderungen beeinflusst. Das wachsende Bewusstsein für die gesundheitlichen Vorteile des Konsums von Bio Fisch und die steigende Nachfrage nach nachhaltig beschafften Meeresfrüchten treiben das Marktwachstum an. Unternehmen, die ihre Strategien effektiv auf diese Trends ausrichten können, sind gut positioniert, um einen größeren Marktanteil zu gewinnen. Die Wettbewerbslandschaft wird voraussichtlich dynamisch bleiben, wobei sowohl etablierte Akteure als auch neue Marktteilnehmer danach streben, sich in diesem sich schnell entwickelnden Markt zu innovieren und zu differenzieren.

Marktführer der Bio Fisch-Branche

Mowi ASA

Loch Duart Ltd.

Leroy Seafood Group ASA

SalMar ASA

Glenarm Organic Salmon Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Hima Seafood hat mit dem Bau seiner RAS-Forellenzuchtanlage in Rjukan, Norwegen, begonnen. Das Unternehmen behauptet, dass diese Anlage die „weltweit größte landgestützte Kreislaufaquakultursystem-Forellenzuchtanlage” sein wird, mit einer wöchentlichen Produktion von 150 Tonnen kopflosem und ausgenommenem („HOG”) Forellenfisch, was jährlich ungefähr 8.000 Tonnen entspricht.

- August 2023: Goldman Sachs hat eine kontrollierende Beteiligung von 72 Prozent am Aquakulturdienstleistungsunternehmen Frøy erworben und die Transaktion zu einem Wert von rund 6,6 Milliarden NOK (630 Millionen USD) abgeschlossen. Diese Übernahme unterstreicht das strategische Interesse von Goldman Sachs am Aquakultursektor und spiegelt dessen Bekenntnis zur Ausweitung seines Portfolios in dieser wachsenden Branche wider.

- März 2023: Natural Grocers, der größte familienbetriebene Bio- und Naturkosteinzelhändler in den USA, hat fünf neue Dosenmeeresfrüchte-Varianten unter seiner Premium-Hausmarke Natural Grocers Brand Products vorgestellt. Die neuen Angebote umfassen Albacore- und Skipjack-Thunfisch, wilden rosa Lachs und zwei Arten von wilden Sardinen.

Berichtsumfang des globalen Bio Fisch Marktes

Bio Fisch wird nach Methoden der ökologischen Aquakultur produziert. Er wird ohne Chemikalien wie synthetische Pestizide, Antibiotika, Düngemittel und genetisch veränderte Organismen (GVO) gezüchtet.

Der Bio Fisch Markt ist nach Typ, Form, Vertriebskanal und Geografie segmentiert. Basierend auf dem Typ ist der Markt in Lachs, Thunfisch und andere segmentiert. Basierend auf der Form ist der Markt in frisch/gekühlt, gefroren/eingedost und verarbeitet segmentiert. Basierend auf dem Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Off-Trade ist weiter in Convenience-/Lebensmittelgeschäfte und Online-Einzelhandelsgeschäfte segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten & Afrika segmentiert.

Der Bericht bietet Marktgröße und Prognosen in Werten (Mio. USD) für die oben genannten Segmente.

| Lachs |

| Thunfisch |

| Forelle |

| Andere Arten |

| Frisch/Gekühlt |

| Gefroren |

| Verarbeitet (Geräuchert, Verzehrfertig) |

| Premium |

| Wert |

| Dosen |

| Beutel |

| Schachteln |

| Sonstige |

| Off-Trade | Supermärkte & Verbrauchermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| On-Trade |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Lachs | |

| Thunfisch | ||

| Forelle | ||

| Andere Arten | ||

| Nach Form | Frisch/Gekühlt | |

| Gefroren | ||

| Verarbeitet (Geräuchert, Verzehrfertig) | ||

| Nach Preisklasse | Premium | |

| Wert | ||

| Nach Verpackung | Dosen | |

| Beutel | ||

| Schachteln | ||

| Sonstige | ||

| Nach Vertriebskanal | Off-Trade | Supermärkte & Verbrauchermärkte |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| On-Trade | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bio Fisch Markt derzeit?

Die Marktgröße des Bio Fisch Marktes erreichte im Jahr 2026 einen Wert von 2,71 Milliarden USD, und die Prognosen deuten aufgrund einer CAGR von 6,02 % auf 3,63 Milliarden USD bis 2031 hin.

Welche Region führt die globale Nachfrage nach Bio Fisch an?

Europa hält mit 36,12 % des Umsatzes im Jahr 2025 die Spitzenposition und profitiert von ausgereiften Zertifizierungssystemen sowie Verbrauchern, die bereitwillig Aufpreise für rückverfolgbare Meeresfrüchte zahlen.

Welche Art dominiert den Bio Fisch-Verkauf?

Lachs hatte im Jahr 2025 einen Bio Fisch Marktanteil von 39,42 %, gestützt durch die etablierte nordische Zuchtinfrastruktur.

Warum sind Beutel das am schnellsten wachsende Verpackungsformat?

Beutel bieten eine Frachtflächenersparnis von 81 % und vollständige Recycelbarkeit, was ihre Einführungsgeschwindigkeit bis 2031 auf eine CAGR von 8,39 % treibt.

Seite zuletzt aktualisiert am: