Marktgröße und Marktanteil für orale Krebstherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

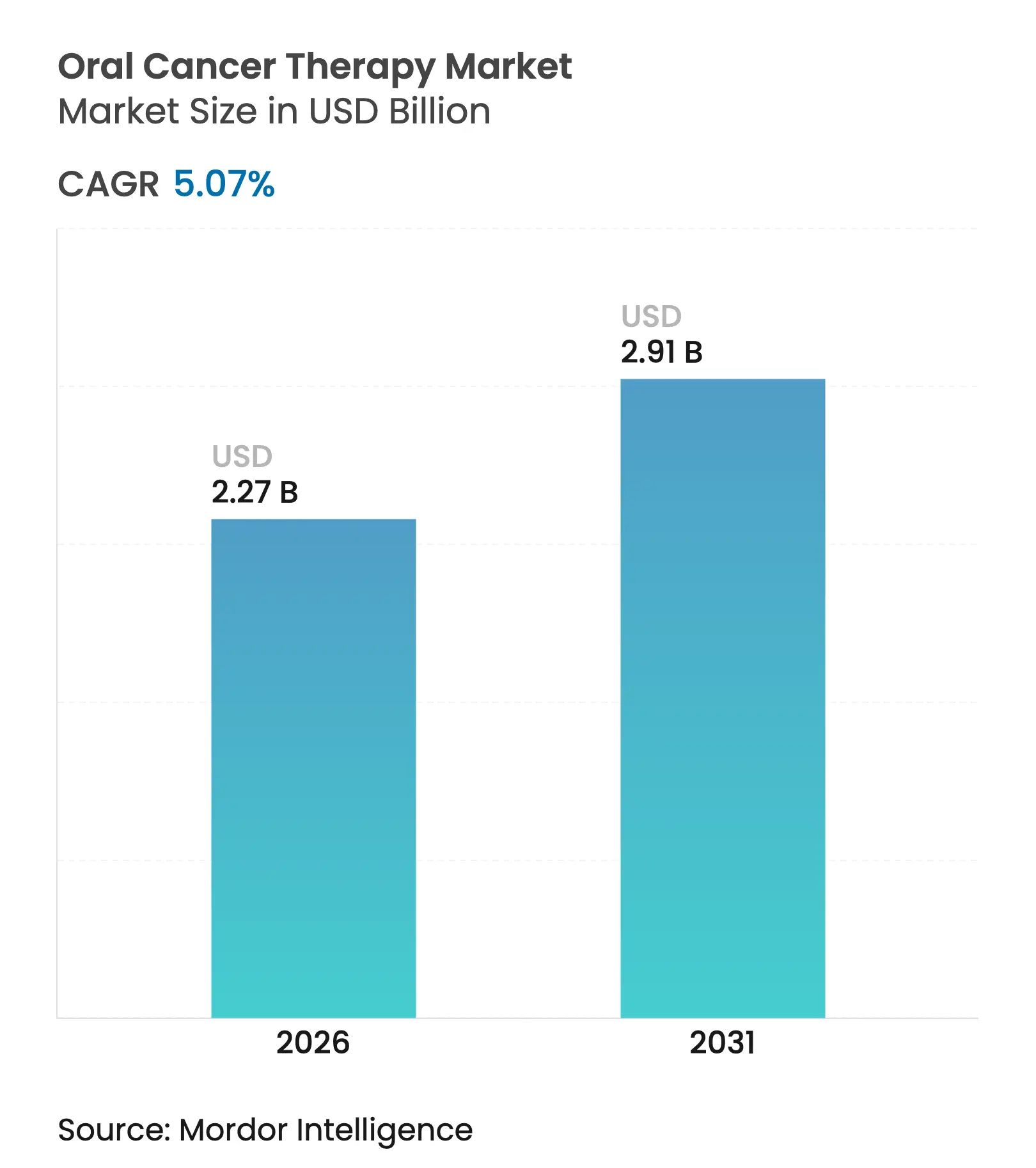

| Marktgröße (2026) | 2.27 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

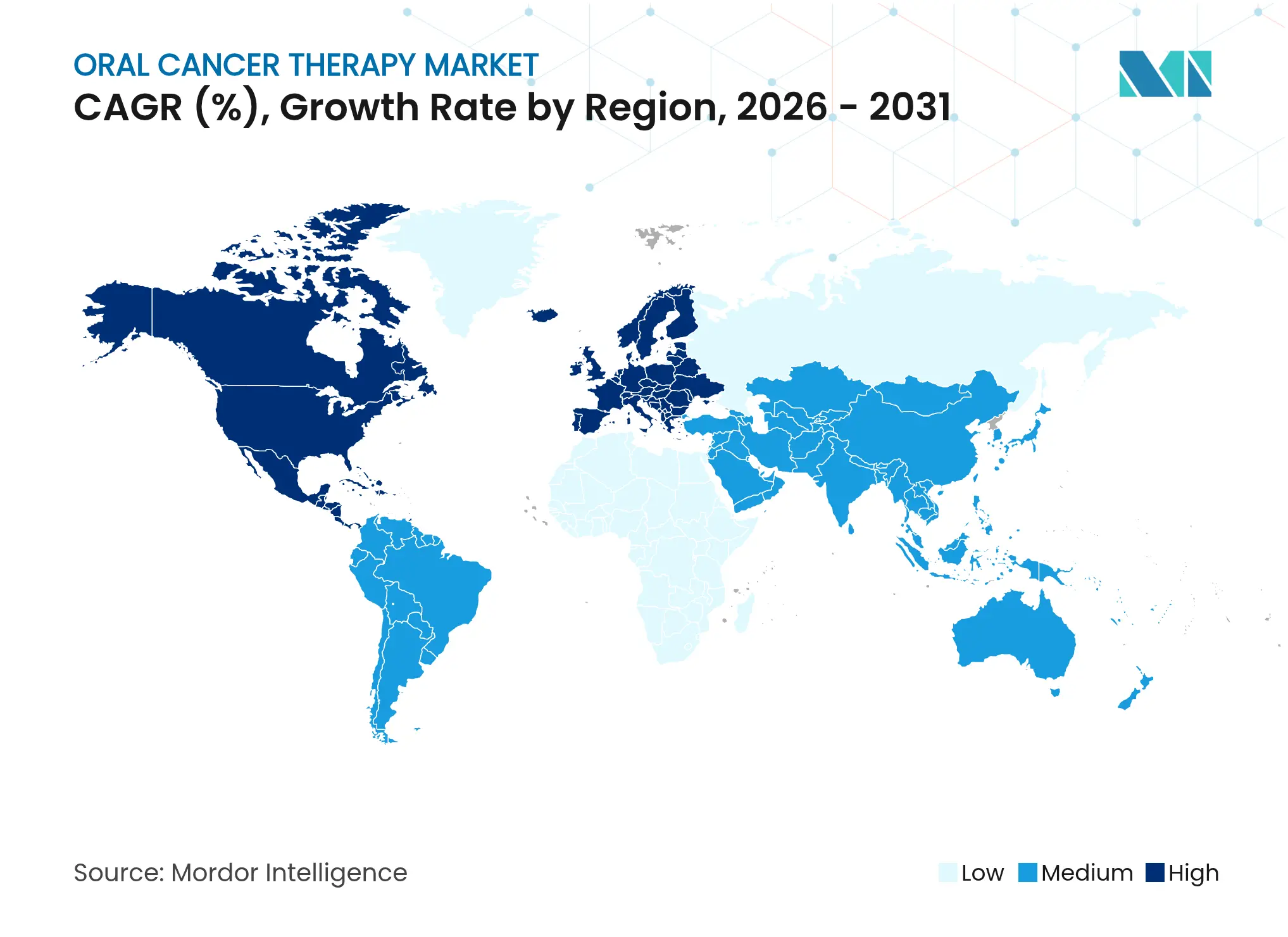

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orale Krebstherapie von Mordor Intelligence

Die Marktgröße für orale Krebstherapie wird voraussichtlich von 2,16 Milliarden USD im Jahr 2025 auf 2,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,07 % für den Zeitraum 2026–2031 einen Wert von 2,91 Milliarden USD erreichen. Das Wachstum ist auf einen starken Anstieg HPV-positiver oropharyngealer Krebserkrankungen, erweiterte Zulassungen von Checkpoint-Inhibitoren sowie die Verbreitung KI-gesteuerter Diagnostik in Zahnarztpraxen zurückzuführen. Ein klarer Schwenk hin zur Präzisionsimmuntherapie ist im Gange, nachdem im Juni 2025 die perioperative Zulassung von Pembrolizumab – der ersten bedeutenden Entwicklung im Bereich Kopf-Hals-Tumoren seit mehr als 20 Jahren – erteilt wurde. Biologika und zielgerichtete niedermolekulare Wirkstoffe verdrängen herkömmliche Zytostatika, da Biomarker-Tests in der Behandlungsplanung zur Routine werden. Digitale Abgabekanäle, insbesondere Online-Apotheken, erweitern den Patientenzugang und zwingen etablierte Anbieter, ihre Vertriebsstrategien zu modernisieren.

Wesentliche Erkenntnisse des Berichts

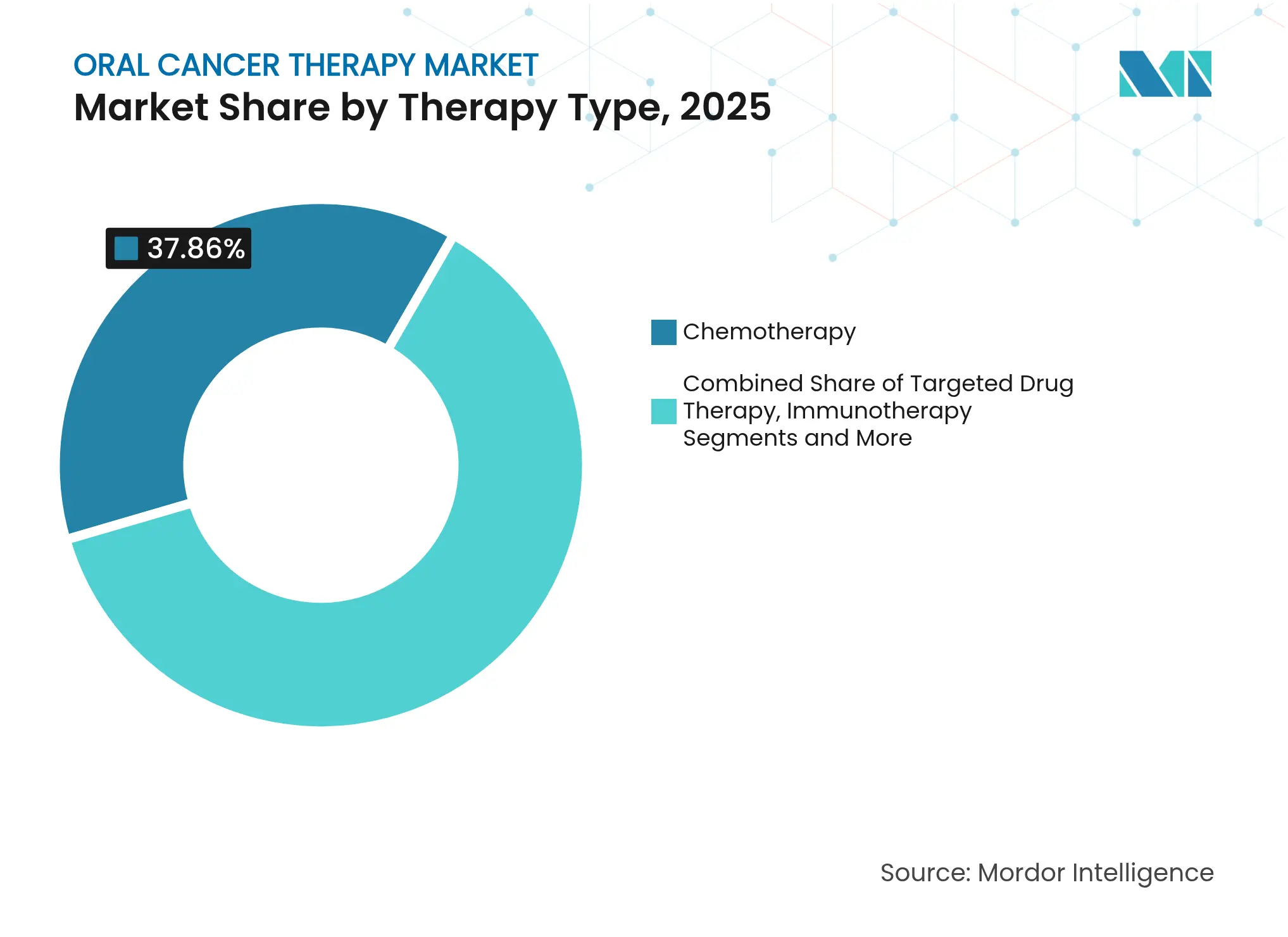

- Nach Therapietyp führte die Chemotherapie im Jahr 2025 mit einem Umsatzanteil von 37,86 %, während die zielgerichtete Therapie bis 2031 voraussichtlich mit einer CAGR von 5,9 % wachsen wird.

- Nach Verabreichungsweg hielten injizierbare Arzneimittel im Jahr 2025 einen Anteil von 61,12 % am Markt für orale Krebstherapie; orale Formulierungen verzeichnen bis 2031 mit 5,61 % die höchste CAGR.

- Nach Endverbraucher entfielen im Jahr 2025 47,68 % der Marktgröße für orale Krebstherapie auf Krankenhäuser, während Krebszentren bis 2031 eine CAGR von 5,55 % erzielen.

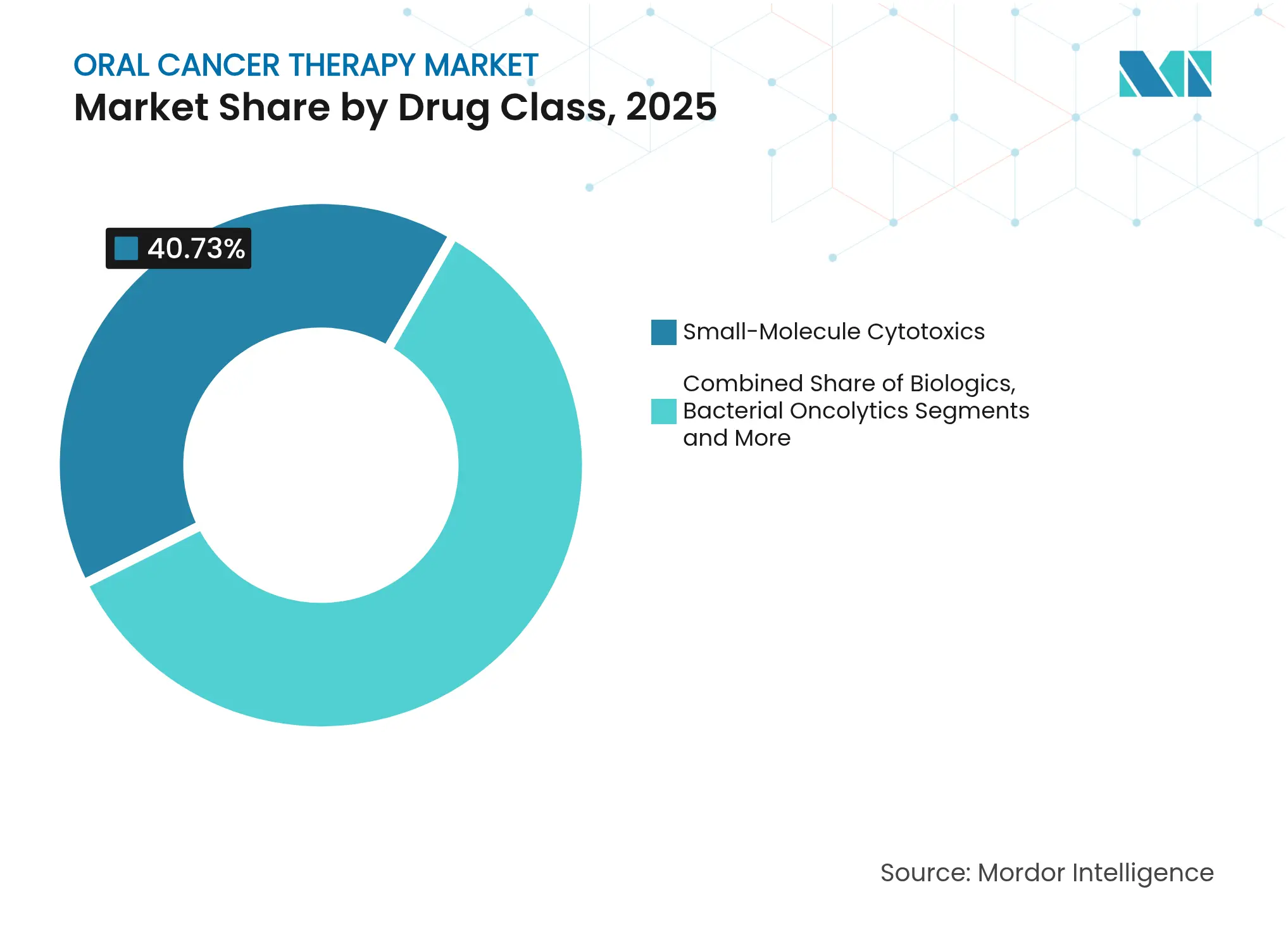

- Nach Wirkstoffklasse entfielen im Jahr 2025 40,73 % der Marktgröße für orale Krebstherapie auf niedermolekulare Zytostatika, während Biologika mit einer CAGR von 6,01 % bis 2031 wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Marktanteil von 42,15 % bei; Asien-Pazifik beschleunigt sich bis 2031 auf eine CAGR von 6,27 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur oralen Krebstherapie

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anstieg der Prävalenz HPV-positiver oropharyngealer Krebserkrankungen | +0.8% | Global, mit Konzentration in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Erweiterte Zulassungen von Checkpoint-Inhibitoren & zielgerichteten Therapien | +1.2% | Global, angeführt von Nordamerika, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Präzisionsmedizin-Diagnostik | +0.6% | Nordamerika & EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Onkologieausgaben & Screening in Schwellenmärkten | +0.9% | APAC als Kern, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei oral-mikrobiomtechnisch entwickelten Therapeutika | +0.4% | Global, frühe Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Früherkennung von Läsionen in Zahnarztpraxen | +0.5% | Nordamerika & EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Prävalenz HPV-positiver oropharyngealer Krebserkrankungen

HPV-positive oropharyngeale Krebserkrankungen nehmen weiter zu und verändern die klinische Praxis, da diese Tumoren auf Strahlentherapie und Immuntherapie wirksamer ansprechen als HPV-negative Erkrankungen [1]PubMed, "Epidemiologie HPV-positiver oropharyngealer Krebserkrankungen," pubmed.ncbi.nlm.nih.gov. Die Epidemiologie weckt Interesse an deeskalierter Strahlentherapie, die die Toxizität senkt und gleichzeitig die Ergebnisse aufrechterhält. Pembrolizumab zeigt eine erhöhte Wirksamkeit bei HPV-positiven Fällen und stärkt biomarkergesteuerte Behandlungsregime. Das universelle HPV-Testen, das nun von der NCCN empfohlen wird, segmentiert Patienten präziser und beschleunigt die Akzeptanz von Begleitdiagnostika. Dieser Trend steigert letztlich die Nachfrage nach zielgerichteten Arzneimitteln und unterstützenden Molekulartests.

Erweiterte Zulassungen von Checkpoint-Inhibitoren & zielgerichteten Therapien

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) genehmigte im Juni 2025 den perioperativen Einsatz von Pembrolizumab bei Kopf-Hals-Tumoren, nachdem KEYNOTE-689 das mediane ereignisfreie Überleben im Vergleich zur Standardtherapie verdoppelt hatte. Penpulimab-kcqx erhielt im April 2025 die Zulassung für das Nasopharynxkarzinom, womit die PD-(L)1-Klasse erweitert wurde. Durchbruchstherapiebezeichnungen für Kombinationen wie Petosemtamab plus Pembrolizumab signalisieren weitere kurzfristige Labelausweiterungen. Gewebeagnostische Wege, die durch neue FDA-Leitlinien unterstützt werden, ermöglichen es Pharmaunternehmen, biomarkerdefinierte Patientenpopulationen über verschiedene Tumorlokalisationen hinweg zu erschließen und so die kommerzielle Reichweite zu verbreitern.

Wachsende Akzeptanz von Präzisionsmedizin-Diagnostik zur Zuordnung von Patienten zu zielgerichteten Therapien/Immuntherapien

PD-L1-Scoring, tumurale Mutationslast und MSI-Status-Tests sind mittlerweile in vielen Zentren Standard und ermöglichen die Zuordnung von Patienten zu den am wahrscheinlichsten wirksamen Therapien. KI-Analysen erzielen eine Genauigkeit von 93 % und eine Sensitivität von 91 % bei der Erkennung von Mundkrebs, wodurch die Zeit bis zur korrekten Diagnose verkürzt wird. Liquid Biopsies liefern Echtzeit-Feedback über Resistenzen und ermöglichen frühere Therapieanpassungen.

Wachsende Onkologieausgaben & Screening in Schwellenmärkten

Asiatische Regierungen erhöhen die Onkologiebudgets und führen nationale Screening-Programme ein, insbesondere in Indien und China, wo die Mundkrebsinzidenz hoch ist. Indiens heimische CAR-T-Plattformen senken die Behandlungskosten und helfen, Versorgungslücken zu schließen. Mobile Gesundheits- und Tele-Onkologie-Projekte erweitern die fachärztliche Reichweite in ländliche Gebiete und verbessern die Früherkennung sowie die Akzeptanz von Therapien.

Durchbrüche bei oral-mikrobiomtechnisch entwickelten Therapeutika

Technisch modifizierte orale Bakterien können antikarzinogene Wirkstoffe direkt an Läsionen abgeben, die Immunität modulieren und möglicherweise die systemische Toxizität reduzieren. In klinischen Studien werden derzeit probiotische und präbiotische Behandlungsregime evaluiert, die das mikrobielle Gleichgewicht wiederherstellen und das Immuntherapieansprechen steigern.

KI-gestützte Früherkennung von Läsionen in Zahnarztpraxen

Validierungsstudien zeigen, dass KI-gestützte Bildgebungstools in Zahnarztpraxen verdächtige Läsionen mit einer Genauigkeit von bis zu 100 % erkennen und sofortige Überweisungen noch beim gleichen Besuch ermöglichen. Produkte wie BeVigilant OraFusion erhielten den FDA-Durchbruchsstatus, was das regulatorische Interesse an der Frontlinien-Früherkennung unterstreicht.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Kosten für Immuntherapien & Biologika | -1.1% | Global, am akutesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwere behandlungsinduzierte Toxizitäten | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Strenge und unterschiedliche regulatorische Wege | -0.5% | Global, je nach Region unterschiedlich | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkette für Zell- & Gentherapien in einkommensschwachen Regionen | -0.4% | Einkommensschwache Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Immuntherapien & Biologika

Viele Checkpoint-Inhibitoren kosten mehr als 100.000 USD pro Patient und Jahr, was Kostenträger vor Herausforderungen stellt und die Akzeptanz außerhalb wohlhabender Gesundheitssysteme begrenzt. Das inkrementelle Kosten-Effektivitätsverhältnis von Pembrolizumab überschreitet die anerkannten Schwellenwerte, was zu wertbasierten Verträgen und sogenannten Managed-Entry-Vereinbarungen führt[2]European Journal of Oncology Pharmacy, "Pembrolizumab ICER-Analyse," ejop.eu. Biosimilars könnten die Preise mäßigen, doch die komplexe Herstellung verlangsamt den Wettbewerbseintritt.

Schwere behandlungsinduzierte Toxizitäten

Orale Mukositis betrifft bis zu 90 % der Chemotherapie-Empfänger, was zu ungeplanten Krankenhausaufnahmen und möglichen Dosisunterbrechungen führt [3]Cancers Journal, "Orale Mukositis bei der Chemotherapie," cancersjournal.org. Immuntherapien können chronische orale Nebenwirkungen auslösen, und Strahlentherapie verursacht zusätzliche Morbidität. Neue supportive Interventionen wie die antimikrobielle photodynamische Therapie zielen darauf ab, diese Toxizitäten zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Zielgerichtete Therapie treibt Innovationen voran

Die Chemotherapie hielt im Jahr 2025 einen Marktanteil von 37,86 % am Markt für orale Krebstherapie, was etablierten klinischen Protokollen Rechnung trägt. Die zielgerichtete Therapie wird voraussichtlich bis 2031 mit einer CAGR von 5,9 % wachsen, was die Präferenz der Kliniker für biomarkergesteuerte Ansätze signalisiert. Die Marktgröße für orale Krebstherapie im Bereich der Immuntherapie wird im Gleichschritt mit neuen perioperativen und metastatischen Zulassungen steigen. Kombinationsregime, die Checkpoint-Inhibitoren mit Kinase-Inhibitoren oder Strahlentherapie paaren, sind in klinischen Pipeline-Studien prominent vertreten. Die Verwendung von Zytostatika bleibt bestehen, verlagert sich jedoch eher hin zu Kombinations-Backbones als zu eigenständigen Regimen. Zell- und Gentherapien, einschließlich ErbB- und MUC1-gerichteter CAR-T-Programme, besitzen langfristiges disruptives Potenzial.

Antikörper der zweiten Generation, Antikörper-Wirkstoff-Konjugate und bispezifische Formate sind die Grundlage für die Geschwindigkeit der Gewinne im zielgerichteten Segment. Kliniker stratifizieren die Behandlung zunehmend auf der Grundlage des PD-L1-Niveaus, des HPV-Status und genomischer Signaturen, um eine optimale Übereinstimmung zwischen Arzneimittel und Patient zu gewährleisten. Präzise Positionierung begrenzt die Überbehandlung, verbessert das Toxizitätsprofil und erhöht die Aufmerksamkeit für „Pay-for-Value”-Ansätze.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Verabreichungstyp: Orale Formulierungen gewinnen an Dynamik

Injizierbare Arzneimittel machten im Jahr 2025 aufgrund der Verbreitung monoklonaler Antikörper 61,12 % des Umsatzes aus. Dennoch schreiten orale Wirkstoffe bis 2031 mit einer CAGR von 5,61 % voran, da Unternehmen niedermolekulare PD-(L)1-Inhibitoren formulieren und Prodrug-Designs einsetzen, um die orale Bioverfügbarkeit zu steigern. Orale Behandlungsregime ermöglichen die ambulante Versorgung, reduzieren den Infusionsstuhlbedarf und verbessern die Therapietreue. Die Marktgröße für orale Krebstherapie im Bereich oraler Formulierungen wird voraussichtlich davon profitieren, sobald erstklassige oral verabreichte Checkpoint-Inhibitoren die späten Studienphasen abschließen.

Topische oder transmukosale Formulierungen für frühe Läsionen könnten die systemische Toxizität minimieren. Patientenpräferenzdaten setzen Bequemlichkeit konsistent hoch auf dem Entscheidungsbaum an und verstärken damit den Trend hin zu selbstverabreichten Therapien.

Nach Endverbraucher: Krebszentren beschleunigen das Wachstum

Krankenhäuser machten 47,68 % der Ausgaben im Jahr 2025 aus – ein Beleg für ihre umfassenden chirurgischen und strahlentherapeutischen Kapazitäten. Krebszentren, obwohl in absoluten Zahlen kleiner, weisen mit einer CAGR von 5,55 % das stärkste Wachstum auf, da sich die Präzisionsversorgung in Hochvolumenzentren konsolidiert. Koordinierte Versorgungsmodelle, fortschrittliche Molekularlabore und der unmittelbare Zugang zu klinischen Studien treiben den Patientenzustrom voran. Tele-Onkologie erweitert die Fachexpertise über Ballungsgebiete hinaus und bringt eine hochentwickelte Versorgung in die gemeinschaftliche Umgebung.

Ambulante Zentren und Fachkliniken schaffen Kapazitäten für weniger intensive Behandlungsregime und unterstützen dezentralisierte Versorgungswege. Versicherungsnetzwerke in reifen Märkten bevorzugen diese kostengünstigeren Einrichtungen und verstärken so deren Anteil im Prognosezeitraum.

Nach Wirkstoffklasse: Biologika verändern die Behandlungslandschaft

Niedermolekulare Wirkstoffe halten noch immer einen Marktanteil von 40,73 %, doch Biologika wachsen jährlich um 6,01 %, angetrieben durch steigende Checkpoint-Inhibitor-Umsätze und neue Markteinführungen von Antikörper-Wirkstoff-Konjugaten. Die Marktgröße für orale Krebstherapie im Bereich Biologika beschleunigt sich, da perioperative Immuntherapie zum Mainstream wird. Virale und bakterielle Onkolytika sowie zellmodifizierende Plattformen entfachen langfristige Innovationen und bieten einzigartige Wirkmechanismen, die herkömmliche Resistenzwege umgehen.

Bispezifische Antikörper, die Tumor- und Immunzellen verbinden, zeigen in frühen Studien eine potente Aktivität. Arzneimittelentwickler kombinieren Biologika zunehmend mit Strahlentherapie, Chemotherapie oder anderen Immuneffektoren, um adaptiver Resistenz entgegenzuwirken.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken stören traditionelle Modelle

Krankenhausapotheken dominieren weiterhin mit einem Anteil von 55,89 %, dank der Kühlkettenabwicklung hochwertiger Biologika. Online-Apotheken verzeichnen jedoch eine CAGR von 6,06 % und bringen die Abgabe von Spezialarzneimitteln in direkte Patientenmodelle. Die Integration in Tele-Onkologie-Plattformen verbessert die Adhärenz-Verfolgung und Nebenwirkungsüberwachung. Einzelhandels-Apothekenketten bauen Spezialeinheiten auf, um wettbewerbsfähig zu bleiben, und bieten Krankenpfleger-Hotlines und Finanzierungsberatung an.

Medizinisch integrierte Abgabemodelle in onkologischen Praxen vereinfachen die Therapieeinleitung und verbessern die Datenerfassung für wertbasierte Vereinbarungen. Stärkere Regulierungen im Bereich Internet-Apothekenoperationen werden entscheidend sein, um die Sicherheit zu gewährleisten und Fälschungsrisiken zu bekämpfen.

Geografische Analyse

Nordamerika trug im Jahr 2025 42,15 % zum Umsatz bei, unterstützt durch große versicherte Bevölkerungsgruppen, schnelle FDA-Zulassungen und ein umfangreiches klinisches Studienökosystem. Die perioperative Zulassung von Pembrolizumab im Jahr 2025 unterstreicht die Rolle der Region als erster Markt für innovative Behandlungsregime. Die Vereinigten Staaten machen den Großteil der Umsätze aus, während Kanada und Mexiko von grenzüberschreitender Zusammenarbeit und schrittweise verbesserten Erstattungsregelungen profitieren.

Asien-Pazifik verzeichnet die höchste CAGR von 6,27 % bis 2031, angetrieben durch steigende Kaufkraft, staatliche Gesundheitsausgaben und eine hohe Mundkrebsinzidenz. China skaliert die heimische Produktion von Biologika und Zelltherapien, was die Kosten senkt. Indiens kostengünstige CAR-T-Programme veranschaulichen die Kapazität der Region, rund um das Thema Erschwinlichkeit zu innovieren. Stärker werdende Screening-Programme, insbesondere in Taiwan und Thailand, unterstützen die Früherkennung und die damit einhergehende Therapienachfrage.

Europa behält aufgrund der universellen Gesundheitsversorgung erhebliches Gewicht, doch strenge Preisverhandlungen dämpfen das Umsatzpotenzial. Gesundheitstechnologie-Bewertungsbehörden verlangen überzeugende Kosteneffektivität und drängen Pharmaunternehmen zu innovativen Vertragsmodellen. Deutschland und Frankreich beherbergen wichtige Produktionsstätten und leistungsfähige Studiennetzwerke, während das Vereinigte Königreich nach dem Brexit einen eigenen regulatorischen Kurs verfolgt, aber ein führendes Forschungszentrum bleibt.

Wettbewerbslandschaft

Der Markt für orale Krebstherapie ist mäßig fragmentiert. Marktführer wie Bristol Myers Squibb, Merck und Roche dominieren die Checkpoint-Inhibitor-Umsätze und nutzen ihre Größe, um umfassende perioperative und metastatische Programme durchzuführen.

Partnerschaften bleiben ein zentraler Wachstumshebel, wie die bispezifische Allianz von Bristol Myers Squibb mit BioNTech im Wert von 11,1 Milliarden USD zeigt. Roches Akquisition von Poseida erweitert die Zelltherapiekapazitäten, während Eli Lilly Radioliganden-Deals anstrebt.

Aufstrebende Unternehmen konzentrieren sich auf gegen solide Tumoren gerichtete CAR-T-Konstrukte, KI-gestützte Diagnostika und mikrobiomtechnisch entwickelte Therapeutika. Die Wettbewerbsintensität hängt nun von der Differenzierung klinischer Daten, der Geschwindigkeit bis zu Marktzugangsvereinbarungen und der Fähigkeit ab, Kühlketten- oder Digital-Health-Infrastrukturanforderungen zu erfüllen. Unternehmen, die robuste Kombinationstherapie-Pipelines und die Integration von Diagnostika vorweisen können, werden Marktanteile gewinnen, wenn sich die Präzisionsbehandlungsnormen festigen.

Marktführer in der Branche der oralen Krebstherapie

Bristol Myers Squibb

Eli Lilly and Company

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical Industries Ltd.

Merck & Co., Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Merck meldete, dass Gebasaxturev in Phase-II-Studien für Mundhöhlenkrebs eingetreten ist.

- Dezember 2023: Bristol Myers Squibb präsentierte Daten, die verbesserte Ergebnisse mit OPDIVO-Regimen in früheren Stadien des Mundkrebses zeigen.

- Januar 2023: Alkermes erhielt einen MHRA-Innovationspass für Nemvaleukin alfa beim mukosalen Melanom.

Globaler Berichtsumfang des Markts für orale Krebstherapie

Gemäß dem Berichtsumfang ist Mundkrebs ein Oberbegriff für Krebs, der den Mund betrifft. Es gibt verschiedene Arten von Mundkrebs, wie Lymphom, mukosales Melanom, Sarkome und andere. Der Markt für orale Krebstherapie ist segmentiert nach Therapietyp (Chemotherapie, zielgerichtete Arzneimitteltherapie, Immuntherapie, Strahlentherapie und andere Typen), Endverbraucher (Krankenhäuser, Krebszentren, Forschungseinrichtungen und andere Endverbraucher), Verabreichungstyp (oral, injizierbar und andere Verabreichungstypen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Chemotherapie |

| Zielgerichtete Arzneimitteltherapie |

| Strahlentherapie |

| Immuntherapie |

| Zell- & Gentherapie |

| Sonstige Therapietypen |

| Oral |

| Injizierbar |

| Topisch / transmukosal |

| Sonstige Verabreichungstypen |

| Krankenhäuser |

| Krebszentren |

| Sonstige |

| Niedermolekulare Zytostatika |

| Biologika (monoklonale Antikörper, Antikörper-Wirkstoff-Konjugate) |

| Virale & bakterielle Onkolytika |

| Zell- & genmodifizierende Therapien |

| Krankenhausapotheken |

| Einzelhandelsapotheken & Drogerien |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Chemotherapie | |

| Zielgerichtete Arzneimitteltherapie | ||

| Strahlentherapie | ||

| Immuntherapie | ||

| Zell- & Gentherapie | ||

| Sonstige Therapietypen | ||

| Nach Verabreichungstyp | Oral | |

| Injizierbar | ||

| Topisch / transmukosal | ||

| Sonstige Verabreichungstypen | ||

| Nach Endverbraucher | Krankenhäuser | |

| Krebszentren | ||

| Sonstige | ||

| Nach Wirkstoffklasse | Niedermolekulare Zytostatika | |

| Biologika (monoklonale Antikörper, Antikörper-Wirkstoff-Konjugate) | ||

| Virale & bakterielle Onkolytika | ||

| Zell- & genmodifizierende Therapien | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken & Drogerien | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für orale Krebstherapie?

Die Marktgröße für orale Krebstherapie wird voraussichtlich im Jahr 2026 einen Wert von 2,27 Milliarden USD erreichen und mit einer CAGR von 5,07 % wachsen, um bis 2031 einen Wert von 2,91 Milliarden USD zu erreichen.

Wer sind die wichtigsten Akteure im Markt für orale Krebstherapie?

Bristol Myers Squibb, Eli Lilly and Company, F. Hoffmann-La Roche Ltd, Teva Pharmaceutical Industries Ltd. und Merck & Co., Inc. sind die führenden Unternehmen, die im Markt für orale Krebstherapie tätig sind.

Welche Region wächst am schnellsten im Markt für orale Krebstherapie?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für orale Krebstherapie?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für orale Krebstherapie.

Seite zuletzt aktualisiert am: