Marktgröße und Marktanteil für orale Dünnfilme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.61 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

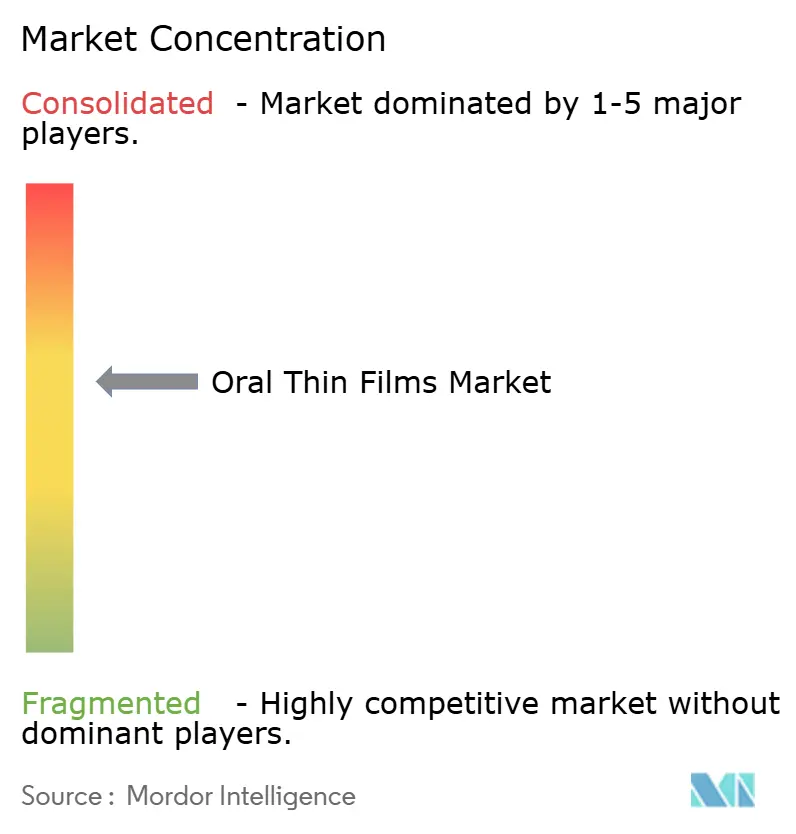

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orale Dünnfilme von Mordor Intelligence

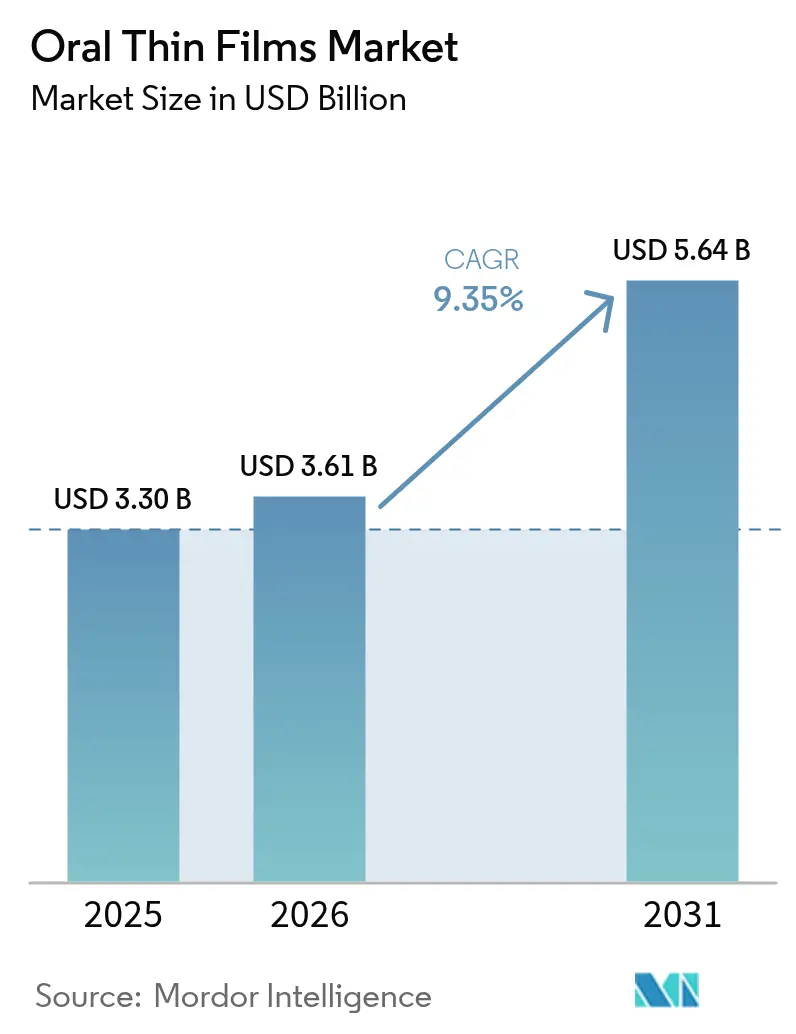

Die Marktgröße für orale Dünnfilme wurde im Jahr 2025 auf USD 3,30 Milliarden bewertet und soll von USD 3,61 Milliarden im Jahr 2026 auf USD 5,64 Milliarden bis 2031 wachsen, bei einer CAGR von 9,35 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da pharmazeutische Entwickler patientenzentrierte Darreichungsformen priorisieren, die Schluckbeschwerden umgehen, den hepatischen First-Pass-Metabolismus vermeiden und einen schnellen therapeutischen Wirkungseintritt ermöglichen. Die Alterung der Bevölkerung, eine höhere Prävalenz chronischer Erkrankungen und der Bedarf an kinderfreundlichen Arzneimitteln verstärken allesamt einen strukturellen Wandel hin zur Dünnfilm-Verabreichung. Technologische Verbesserungen in der Polymerwissenschaft, bei Feuchtigkeitsbarrierebeschichtungen und in der kontinuierlichen Fertigung verleihen weiteren Schwung, indem sie die Stückkosten senken und die Bandbreite kompatibler pharmazeutischer Wirkstoffe erweitern. Die Wettbewerbsintensität wächst, da sowohl Markenhersteller als auch Generikahersteller den 505(b)(2)-Reformulierungsweg nutzen, um bestehende Moleküle neu zu positionieren, und den Markt für orale Dünnfilme auf Indikationen ausweiten, die einst von Tabletten und Kapseln dominiert wurden.

Wichtigste Erkenntnisse des Berichts

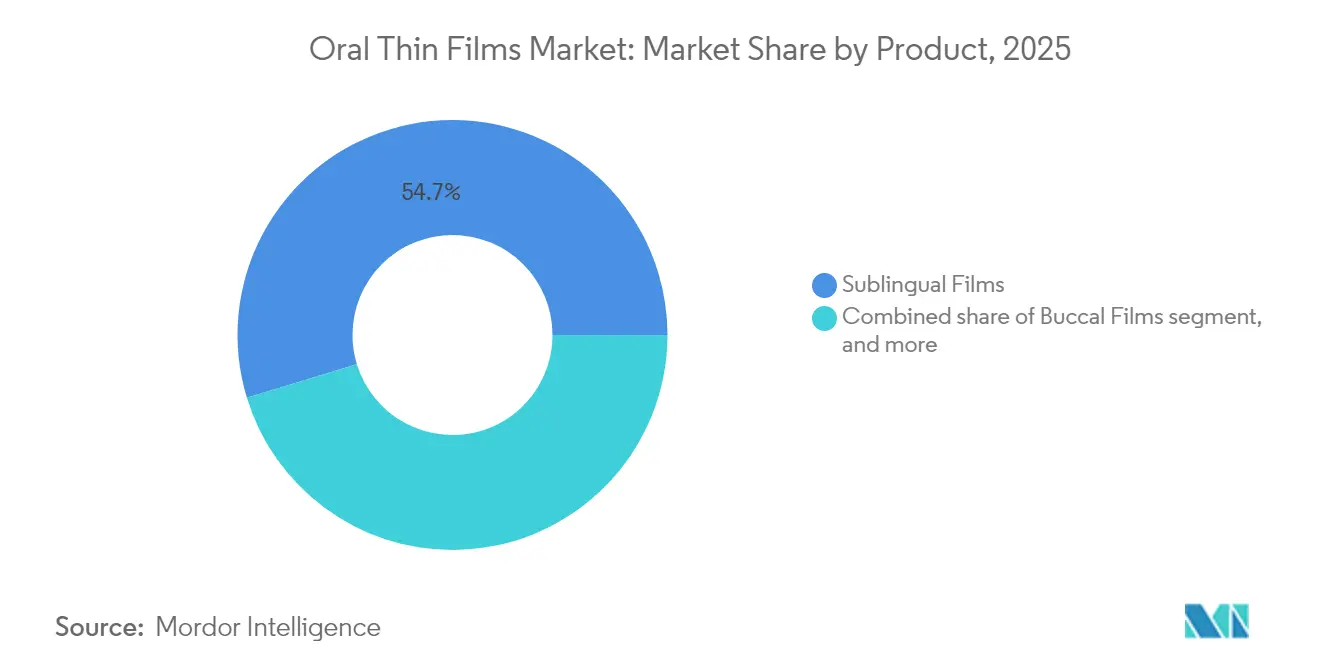

- Nach Produkt führten sublinguale Filme im Jahr 2025 mit einem Umsatzanteil von 54,72 %; bukkale Filme sollen bis 2031 die schnellste CAGR von 11,12 % erzielen.

- Nach Krankheitsindikation entfiel im Jahr 2025 ein Marktanteil von 39,12 % auf Opioidabhängigkeit, während Migränetherapien im gleichen Zeitraum mit einer CAGR von 11,86 % expandieren sollen.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 48,10 %, während Online-Apotheken bis 2031 eine CAGR von 12,08 % erzielen sollen.

- Nach Technologie hielt Lösungsmittelguss im Jahr 2025 einen Anteil von 54,21 %; 3-D-Druck soll mit einer CAGR von 11,34 % wachsen.

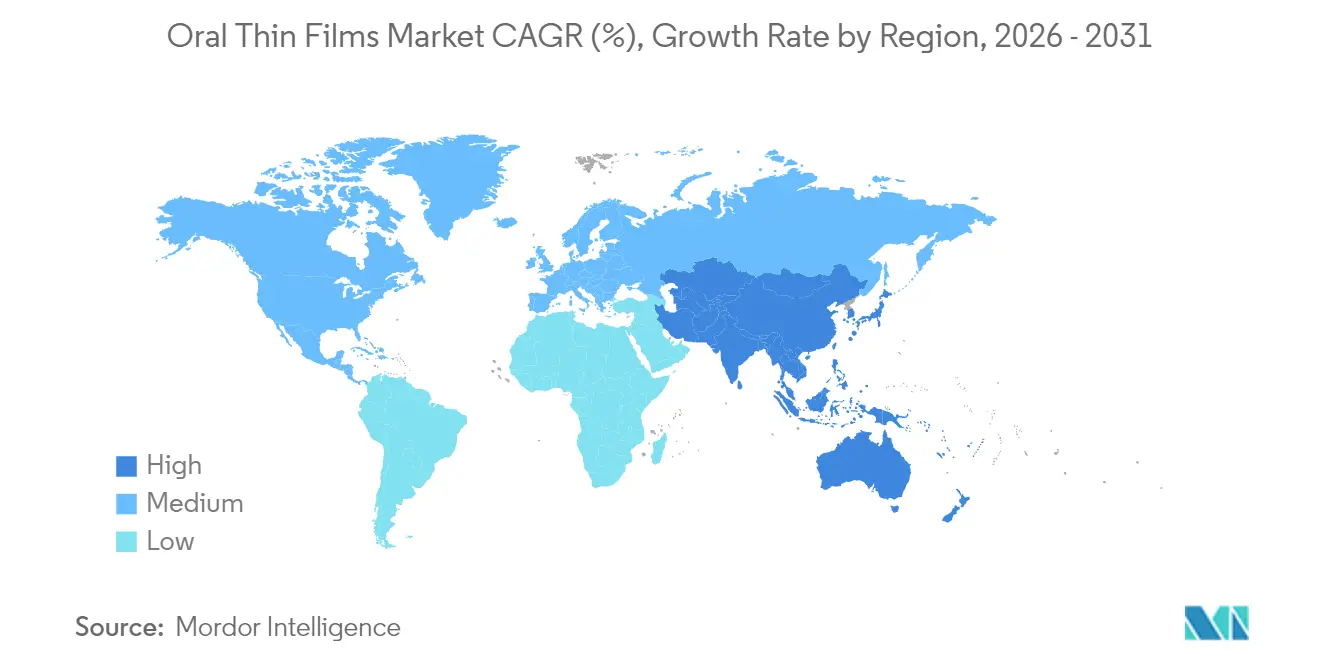

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,20 %, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 10,12 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für orale Dünnfilme

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Erkrankungen | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für patientenfreundliche Arzneimittelverabreichung | +1.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende geriatrische und pädiatrische Bevölkerung | +1.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigte 505(B)(2)-Reformulierungsstrategien | +1.2% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Expandierende Cannabis- und Nutraceutical-Anwendungen | +0.9% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der polymeren Filmtechnik | +0.7% | Global, Forschung und Entwicklung konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Erkrankungen

Chronische nicht übertragbare Erkrankungen erhöhen die klinische Dringlichkeit für Darreichungsformen, die die Therapietreue bei Patienten mit Schluckbeschwerden verbessern. Dysphagie betrifft 25 % der Erwachsenen über 50 und bis zu 50 % der Bewohner von Pflegeheimen, und diese Patienten haben längere stationäre Aufenthalte und höhere Behandlungskosten. Sublinguale Buprenorphin-Filme sind zur bevorzugten Formulierung in Programmen zur Behandlung von Opioidkonsumstörungen geworden, da sie das Ablenkungsrisiko verringern und die direkt beobachtete Therapie vereinfachen, was die Expansion des Marktes für orale Dünnfilme in der Suchtbehandlung stärkt. Kliniker bevorzugen Filmprodukte auch bei Bluthochdruck und Diabetes, wo tägliche Dosierungsschemata eine gleichmäßige Compliance erfordern. Zusammen liefern diese Krankheitstrends eine beständige Patientenbasis, die den Markt für orale Dünnfilme vor wirtschaftlichen Abschwüngen schützt.

Wachsende Präferenz für patientenfreundliche Arzneimittelverabreichung

Eine Evidenzbasis, die Schmackhaftigkeit und Therapietreue verknüpft, leitet heute das Formulierungsdesign in der pädiatrischen und geriatrischen Pharmakotherapie. Eine systematische Übersichtsarbeit von 225 pädiatrischen Studien bestätigte den Geschmack als wichtigstes Hindernis für die Vollständigkeit von Antibiotika- und Antikonvulsiva-Therapien[1]D. Cram, "Geschmack und Akzeptanz in der pädiatrischen Formulierung," Frontiers in Drug Delivery, frontiersin.org. Auflösbare Filme überwinden diese Barriere durch die Einbettung geschmacksmaskierender Hilfsstoffe, was in direkten Vergleichsstudien gegenüber Flüssigkeiten zu höheren Abschlussraten führt. Auch Regulierungsbehörden erkennen den Mehrwert: Die FDA-Zulassung des auflösbaren oralen Verhütungsmittels Femlyv im Juli 2024 hob die Vorteile hinsichtlich Benutzerfreundlichkeit und Dosierungsgenauigkeit hervor. Da Verschreiber die Benutzerfreundlichkeit zunehmend in die Therapieauswahl einbeziehen, gewinnt der Markt für orale Dünnfilme Verschreibungen, die früher standardmäßig auf Tabletten entfielen.

Zunehmende geriatrische und pädiatrische Bevölkerung

Demografische Verschiebungen verstärken die Nachfrage, da sehr junge und sehr alte Patienten eine eingeschränkte Schluckkapazität aufweisen, aber dennoch eine präzise Dosierung benötigen. Klinische Arbeiten zum sublingualen Epinephrin-Film Anaphylm zeigten günstige pharmakokinetische Eigenschaften bei Kindern im Alter von 7–17 Jahren und erweitern damit die künftige adressierbare Basis. In der Altenpflege vermeidet die Filmdosierung das Zerkleinern von Tabletten, was den Pflegeaufwand und Aspirationsvorfälle reduziert. Da die Vereinten Nationen prognostizieren, dass Personen über 65 bis 2030 eine Milliarde erreichen werden, festigen schluckfreundliche Darreichungsformen ihren Status als unverzichtbare, nicht optionale therapeutische Werkzeuge.

Beschleunigte 505(b)(2)-Reformulierungsstrategien

Der vereinfachte 505(b)(2)-Weg erlaubt es Sponsoren, sich teilweise auf Sicherheitsdaten von Referenzarzneimitteln zu stützen, wodurch klinische Programme auf Bioäquivalenz- und Schmackhaftigkeitsstudien reduziert werden. Die FDA-Leitlinie 2024 zu geringfügigen Änderungen an festen oralen Darreichungsformen kodifizierte Auflösungsmedienstandards, die speziell auf Filme verweisen. Sponsoren terminieren Produkteinführungen nun so, dass sie mit dem Ablauf von Originatorpatenten zusammenfallen, und nutzen Filme als Instrumente des Lebenszyklusmanagements, die der Generikaerosion entgegenwirken. Diese Wettbewerbsdynamiken lenken Investitionen in den Markt für orale Dünnfilme und beschleunigen den Produktrhythmus.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Beladungskapazität für pharmazeutische Wirkstoffe | -1.4% | Global, besonders bei Hochdosismedikamenten | Mittelfristig (2–4 Jahre) |

| Hohe regulatorische und qualitätssicherungsbezogene Hürden | -1.1% | Global, am strengsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Generikakonkurrenz | -0.9% | Global, mit erhöhter Intensität in Europa und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Unzureichende Infrastruktur für gute Herstellungspraxis | -0.6% | Schwellenregionen in Asien-Pazifik, Lateinamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Beladungskapazität für pharmazeutische Wirkstoffe

Dünne Filme können in der Regel nicht mehr als 30 % Wirkstoff nach Gewicht aufnehmen, bevor die mechanische Integrität versagt, was die Nutzlast eines einzelnen Streifens in der kommerziellen Praxis auf etwa 30 mg begrenzt[2]Boyd Biomedical Engineering, "Verbesserung der Wirkstoffbeladung in oralen Filmen," boydbiomedical.com. Hochdosistherapien wie nichtsteroidale Antirheumatika müssen auf Mehrfachstreifen-Verabreichungspläne zurückgreifen, was einige Komfortvorteile zunichte macht. Forschungen zu mehrschichtigen Designs zeigen Potenzial, stehen aber noch vor Kompromissen bei der Auflösungszeit. Bis die Materialwissenschaft diese Grenze weiter anhebt, wird sich der Markt für orale Dünnfilme auf potente Wirkstoffe konzentrieren, bei denen niedrigere Milligramm-Dosen ausreichen.

Hohe regulatorische und qualitätssicherungsbezogene Hürden

Die Feuchtigkeitsempfindlichkeit erfordert klimatisierte Fertigungsräume, Folienbeutel als Primärverpackung und feuchtigkeitsvalidierte Vertriebsketten. FDA und EMA verlangen Gleichmäßigkeits- und Gehaltsanalysen über zehn Filmzonen, eine strengere Spezifikation als die Gewichtsschwankung bei Tabletten. Kleinere Unternehmen, denen das Kapital für abgetrennte Reinräume fehlt, vergeben die Produktion häufig an große Auftragsfertigungsunternehmen, was Lizenzgebührenschichten hinzufügt, die die Herstellungskosten erhöhen. Die Harmonisierung hinkt im Asien-Pazifik-Raum hinterher, was separate Dossiereinreichungen erfordert, die die Zeit bis zur Markteinführung über den US-amerikanischen Ausgangswert hinaus verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Sublinguale Filme verankern weiterhin das Wachstum

Sublinguale Filme machten im Jahr 2025 54,72 % des Marktanteils für orale Dünnfilme aus, was die fest verankerte Vertrautheit der Ärzte mit der Opioidsuchttherapie und dem Notfallmanagement bei Krampfanfällen widerspiegelt. Das Format gewährleistet eine schnelle transmukosale Aufnahme und liefert therapeutische Plasmakonzentrationen innerhalb von Minuten. Wettbewerbspipelines bleiben aktiv, mit mindestens sechs neuen sublingualen Kandidaten in Spätphasenstudien, die auf Anaphylaxie, Hypotonie und Migräne abzielen.

Bukkale Filme, die voraussichtlich mit einer CAGR von 11,12 % wachsen werden, nutzen mukoadhäsive Polymere, die die Verweildauer an der Wange verlängern und die Wirkstofffreisetzung verlangsamen. Dieses kinetische Profil zieht Entwickler von Hormonersatztherapien und chronischen Schmerztherapien an, die eine einmal tägliche Dosierung anstreben. Der 3-D-Druck individualisiert darüber hinaus die bukkale Dicke und Wirkstoffbeladung und ermöglicht eine Dosistitration ohne neue Stabilitätsstudien. Im Prognosezeitraum erwarten Investoren, dass kleinere, aber schneller wachsende bukkale Linien die dominante, aber reifende sublinguale Basis schrittweise verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Suchtbehandlung dominiert, Migränetherapie beschleunigt sich

Opioidabhängigkeit behielt im Jahr 2025 39,12 % der Marktgröße für orale Dünnfilme und erhält politische Unterstützung durch erweiterte Mandate zur medikamentengestützten Behandlung in Nordamerika. Die obligatorische Versicherungsdeckung garantiert hohe Verschreibungsvolumina, und die Dünnfilmverpackung schreckt durch Einzeldosisblisterpacks von Missbrauch ab.

Migräneprogramme erzielen eine CAGR von 11,86 %, angetrieben durch die US-Zulassung von RizaFilm im Jahr 2023, die einen regulatorischen Präzedenzfall für künftige Triptan-Filme gesetzt hat. Das Format spricht Patienten an, die während akuter Anfälle Übelkeit erleiden und das Risiko haben, Tabletten zu erbrechen. Da weitere Moleküle wie Lasmiditan auf Filme migrieren, sehen Neurologen eine breitere Akzeptanz voraus. Die Segmente Übelkeit und Erbrechen sowie Schizophrenie profitieren ebenfalls, aber ihr kombiniertes Wachstum bleibt hinter dem Anstieg der Migräne zurück.

Nach Vertriebskanal: Traditioneller Einzelhandel hält stand, digitale Kanäle steigen stark an

Einzelhandelsapotheken erhielten im Jahr 2025 48,10 % des Umsatzes des Marktes für orale Dünnfilme, da Apotheker bei der korrekten sublingualen Platzierung und dem Feuchtigkeitsmanagement beraten. Die Dominanz der stationären Apotheken hält an, doch das veränderte Verbraucherverhalten nach der Pandemie beschleunigt authentifizierte E-Pharmacy-Optionen.

Online-Kanäle sind auf eine CAGR von 12,08 % ausgerichtet, unterstützt durch regulatorische Regelungen, die den Versand von Buprenorphin-Filmen der Klasse III unter kontrollierten Substanz-Telemedizin-Ausnahmeregelungen erlauben. Temperaturanzeigende Versandverpackungen gewährleisten die Stabilität, und die Automatisierung von Nachfüllungen erhöht die Therapietreue gegenüber dem Kauf im Geschäft. Krankenhausapotheken konzentrieren sich auf Krampfanfall-Notfallfilme und Anästhesie-Adjuvanzien für den sofortigen Einsatz und halten einen niedrigeren, aber stabilen Anteil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Reife des Lösungsmittelgusses trifft auf Potenzial des 3-D-Drucks

Lösungsmittelgusslinien produzierten im Jahr 2025 54,21 % der Marktgröße für orale Dünnfilme, dank jahrzehntelangem Skalierungswissen, vorhersehbaren Ausbeuten und regulatorischer Vertrautheit. Kontinuierliche Bahnsysteme erreichen 100 m/min, was Millionen-Dosen-Chargen ergibt, die Blockbuster-Arzneimittel zu niedrigen Kosten bedienen.

Dreidimensionaler Druck erzielt die höchste CAGR von 11,34 %, indem er eine geometriegesteuerte Auflösungskontrolle ermöglicht. Personalisierte pädiatrische Dosen werden durch Variation der Oberfläche statt der Hilfsstoffverhältnisse realisierbar, was die Validierung vereinfacht. Das Zentrum für Arzneimittelbewertung und -forschung der FDA erweiterte sein Programm für aufkommende Technologien im Jahr 2025, um Antragsteller für Filmdruckverfahren zu begleiten und die Einführung zu erleichtern. Schmelzextrusion bietet lösungsmittelfreie Verarbeitung für thermostabile pharmazeutische Wirkstoffe, während Elektrospinnen Nanofaserfilme für transmukosale Impfstoffe in künftigen Pipelines erforscht.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 41,20 % des Marktanteils für orale Dünnfilme. Robuste Erstattungsregelungen, Ärztefortbildung und klare FDA-Leitlinien beschleunigen die Akzeptanz in den Bereichen Schmerzbehandlung, Sucht und pädiatrische Allergieversorgung. Die regionale Pipeline umfasst acht NDA-Einreichungen, die sich ab Juli 2025 in der Prüfung befinden, was auf einen anhaltenden Produktfluss hindeutet. Die Einzelhandelspreise bleiben in den Vereinigten Staaten auf einem Premiumniveau, gestützt durch Patentschutz und begrenzte Generikakonkurrenz.

Asien-Pazifik soll bis 2031 mit einer CAGR von 10,12 % wachsen, angetrieben durch Auftragsfertigungscluster in Indien und Bemühungen zur regulatorischen Angleichung im Rahmen des ASEAN-Programms zur Harmonisierung der Pharmazeutika. Chinesische Hersteller investieren in Lösungsmittelgusskapazitäten und streben die WHO-Präqualifikation für exportorientierte Buprenorphin-Filme an. Steigende Einkommen der Mittelschicht erhöhen die Akzeptanz patientenfreundlicher Darreichungsformen, während inländische E-Pharmacy-Plattformen Versorgungslücken im ländlichen Raum schließen. Günstige Kostenstrukturen positionieren die Region sowohl als Versorgungsbasis als auch als schnell wachsendes Nachfragezentrum innerhalb des globalen Marktes für orale Dünnfilme.

Europa hält ein stabiles Volumen unter Einzahler-Systemen aufrecht, die die Kosten pro qualitätsbereinigtem Lebensjahr genau prüfen. Die Zulassung des sublingualen Buprenorphin-Films Neuraxpharm durch die Europäische Arzneimittel-Agentur im Dezember 2024 unterstreicht die regulatorische Kontinuität trotz des Brexits. Preiskontrollen auf Länderebene fördern die Referenzpreiserosion, begünstigen aber auch Generika. Als Reaktion darauf schwenken Innovatoren auf personalisierte 3-D-gedruckte Therapien um, um Differenzierung zu sichern. Teleapotheken-Richtlinien, die in der EU-Pharmastrategie verankert sind, unterstützen den grenzüberschreitenden Versandhandel und werden den Online-Anteil im Laufe der Zeit voraussichtlich nach oben treiben.

Wettbewerbslandschaft

Der Markt für orale Dünnfilme ist mäßig fragmentiert. Aquestive Therapeutics nutzt seine lizenzierte PharmFilm-Plattform für Epilepsie-, Allergie- und endokrine Programme und erzielte im Jahr 2023 einen Lizenzumsatz von USD 50,6 Millionen. IntelGenx kooperiert mit Gensco zur gemeinsamen Vermarktung von RizaFilm, während LTS Lohmann und Catalent als führende Auftragsentwickler mit Multi-Kunden-Pipelines agieren.

Strategische Allianzen nehmen zu. Merck schloss im April 2025 einen Lizenzvertrag im Wert von USD 493 Millionen mit Cyprumed für eine orale Peptidtechnologie ab, die darauf abzielt, injizierbare Biologika auf Filmdosierungen umzustellen. Die Übernahme von IFF Pharma Solutions durch Roquette für USD 1 Milliarde bereichert Hilfsstoffportfolios, die für Filme der nächsten Generation entscheidend sind. Solche Transaktionen signalisieren, dass die Kontrolle über polymere geistige Eigentumsrechte und Fertigungsexpertise – und nicht schlichter Marketingaufwand – die künftige Marktführerschaft bestimmen wird.

Die Patentaktivität konzentriert sich auf mukoadhäsive Schichten und Feuchtigkeitsbarrierelaminierungen. Da Portfolios reifen, verbünden sich kleinere Spezialunternehmen mit regionalen Distributoren, um Nischenindikationen zu erschließen, während große multinationale Konzerne globale Außendienstnetzwerke nutzen. Der Wettbewerbsvorteil wird davon abhängen, Bioäquivalenz mit weniger klinischen Probanden nachzuweisen und so die Zeit bis zum Cashflow für jedes neue Molekül zu verkürzen.

Dynamischer Markt mit starkem Wachstumspotenzial

Der Markt für orale Dünnfilme weist eine Mischung aus großen Pharmaunternehmen und spezialisierten technologieorientierten Unternehmen auf, was eine vielfältige Wettbewerbslandschaft schafft. Globale Akteure wie Viatris nutzen ihre umfangreichen Vertriebsnetze und Fertigungskapazitäten, während spezialisierte Unternehmen wie IntelGenx und Cure Pharmaceutical sich auf technologische Innovation und Nischenanwendungen konzentrieren. Der Markt zeigt eine moderate Konsolidierung, wobei größere Unternehmen aktiv Akquisitionen verfolgen, um ihre Position zu stärken, wie die Übernahme von Tapemark Inc. durch LTS Lohmann zur Verbesserung ihrer Fertigungskapazitäten und Marktpräsenz belegt.

Die Branche ist durch erhebliche Markteintrittsbarrieren aufgrund von Anforderungen an technisches Fachwissen und strengen regulatorischen Standards, insbesondere bei pharmazeutischen Anwendungen, gekennzeichnet. Unternehmen bilden zunehmend strategische Allianzen, um technologische Fähigkeiten mit Marktzugang zu verbinden, insbesondere in Schwellenmärkten. Regionale Akteure, insbesondere in den Märkten des Asien-Pazifik-Raums, gewinnen durch den Fokus auf Generika und kosteneffiziente Fertigung an Bedeutung, während etablierte Akteure ihre Dominanz durch Patentschutz und Markenanerkennung aufrechterhalten. Der Markt zeigt einen Trend zur vertikalen Integration, wobei Unternehmen in durchgängige Fähigkeiten von der Forschung und Entwicklung bis zur Vermarktung investieren.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im Markt für orale Dünnfilme hängt zunehmend von der Fähigkeit der Unternehmen ab, proprietäre Technologien zu entwickeln und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten. Etablierte Akteure müssen sich auf kontinuierliche Innovation bei Arzneimittelverabreichungssystemen, die Erweiterung therapeutischer Anwendungen und die Stärkung ihrer Patentportfolios konzentrieren, um die Marktführerschaft zu behalten. Der Aufbau starker Beziehungen zu Gesundheitsdienstleistern und die Sicherstellung einer gleichbleibenden Produktqualität sind entscheidend für den Markterfolg. Unternehmen müssen in fortschrittliche Fertigungskapazitäten investieren und gleichzeitig Strategien entwickeln, um komplexe regulatorische Umgebungen in verschiedenen Regionen zu navigieren.

Für neue Marktteilnehmer und kleinere Akteure bietet die Konzentration auf therapeutische Nischenbereiche und die Entwicklung spezialisierter Anwendungen Möglichkeiten zur Marktdurchdringung. Erfolgsfaktoren umfassen den Aufbau starker Forschungs- und Entwicklungskapazitäten, die Bildung strategischer Partnerschaften mit etablierten Pharmaunternehmen und die Entwicklung kosteneffizienter Fertigungsprozesse. Die steigende Nachfrage nach patientenfreundlichen Arzneimittelverabreichungssystemen und die wachsende Akzeptanz oraler Dünnfilme in verschiedenen therapeutischen Anwendungen schaffen Möglichkeiten zur Markterweiterung. Unternehmen müssen jedoch sorgfältig Herausforderungen wie hohe Entwicklungskosten, Anforderungen an die regulatorische Compliance und die Notwendigkeit, klare therapeutische Vorteile gegenüber konventionellen Darreichungsformen nachzuweisen, bewältigen. Führende Hersteller oraler Filme und Hersteller oral auflösender Filme sind besonders gut positioniert, um von diesen Trends zu profitieren.

Marktführer für orale Dünnfilme

ZIM Laboratories Limited

Aquestive Therapeutics, Inc.

IntelGenx Corp.

C.L.Pharm

CURE Pharmaceutical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Aquestive Therapeutics erhielt die FDA-Annahme des Neuen Arzneimittelantrags für Anaphylm (Epinephrin) sublingualen Film und bereitete damit eine Markteinführung im ersten Quartal 2026 vor.

- Juni 2025: Die FDA veröffentlichte eine endgültige Leitlinie zur Erleichterung der Umstellung von Tabletten auf oral zerfallende Filme für bestimmte rezeptfreie Produkte.

- Mai 2025: Rani Therapeutics und Chugai Pharmaceutical begannen mit der Evaluierung einer ingestierbaren filmbasierten Plattform für die Antikörperverabreichung.

- April 2025: Merck unterzeichnete einen Lizenzvertrag im Wert von USD 493 Millionen mit Cyprumed für orale Peptidfilme.

- Februar 2025: Roquette stimmte der Übernahme von IFF Pharma Solutions für etwa USD 1 Milliarde zu, um das Hilfsstoffangebot zu stärken.

- Dezember 2024: Die Europäische Arzneimittel-Agentur genehmigte den sublingualen Buprenorphin-Film Neuraxpharm zur Behandlung von Opioidabhängigkeit.

Umfang des globalen Marktberichts für orale Dünnfilme

Gemäß dem Umfang sind orale Dünnfilme (OTF) dünne, flexible Filme, die für die Arzneimittelverabreichung bestimmt sind. Die Dünnfilme werden oral eingenommen und lösen sich sofort im Mund auf oder werden auf die Schleimhaut aufgetragen. Bei transmukosalen Filmen gelangt der Wirkstoff direkt über die Mundschleimhaut in den Blutkreislauf, ohne zunächst den Magen-Darm-Trakt zu passieren.

Der Markt für orale Dünnfilme ist nach Produkt, Krankheitsindikation, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in sublinguale Filme und andere Produkte segmentiert. Nach Krankheitsindikation ist der Markt in Opioidabhängigkeit, Übelkeit und Erbrechen sowie andere Krankheitsindikationen segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Sublinguale Filme |

| Bukkale Filme |

| Orodispersible Filme |

| Schnell auflösende orale Filme |

| Opioidabhängigkeit |

| Übelkeit und Erbrechen |

| Schizophrenie |

| Migräne |

| Schmerzbehandlung |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Sonstige Vertriebskanäle |

| Lösungsmittelguss |

| Schmelzextrusion |

| 3-D-Druck |

| Sonstige Technologien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Sublinguale Filme | |

| Bukkale Filme | ||

| Orodispersible Filme | ||

| Schnell auflösende orale Filme | ||

| Nach Krankheitsindikation | Opioidabhängigkeit | |

| Übelkeit und Erbrechen | ||

| Schizophrenie | ||

| Migräne | ||

| Schmerzbehandlung | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Sonstige Vertriebskanäle | ||

| Nach Technologie (Herstellungsverfahren) | Lösungsmittelguss | |

| Schmelzextrusion | ||

| 3-D-Druck | ||

| Sonstige Technologien | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für orale Dünnfilme?

Die Marktgröße für orale Dünnfilme beträgt im Jahr 2026 USD 3,61 Milliarden und soll bis 2031 USD 5,64 Milliarden erreichen.

Welcher Produkttyp dominiert den Umsatz?

Sublinguale Filme führen mit einem Marktanteil von 54,72 % für orale Dünnfilme im Jahr 2025, gestützt auf fest verankerte Anwendungsfälle bei Opioidabhängigkeit und Krampfanfall-Notfallversorgung.

Welches Segment wächst am schnellsten?

Bukkale Filme sollen bis 2031 mit einer CAGR von 11,12 % wachsen, dank überlegener Mukoadhäsion und Eigenschaften zur kontrollierten Freisetzung.

Wie schnell wächst die Region Asien-Pazifik?

Der Umsatz in Asien-Pazifik soll bis 2031 mit einer CAGR von 10,12 % steigen, schneller als in jeder anderen Region.

Welche Technologie hat den höchsten Anteil?

Lösungsmittelguss macht 54,21 % der Marktgröße für orale Dünnfilme aus, obwohl der 3-D-Druck das schnellste Wachstumspotenzial aufweist.

Welcher Vertriebskanal gewinnt an Dynamik?

Online-Apotheken verzeichnen eine CAGR von 12,08 %, da sich Telemedizin- und Direktverbrauchermodelle normalisieren.

Seite zuletzt aktualisiert am: