Marktgröße und Marktanteil des optischen GPU-Interconnect-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.70 Milliarden US-Dollar |

| Marktgröße (2031) | 11.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des optischen GPU-Interconnect-Markts von Mordor Intelligence

Die Marktgröße des optischen GPU-Interconnect-Markts wird voraussichtlich von 1,93 Milliarden USD im Jahr 2025 und 2,70 Milliarden USD im Jahr 2026 auf 11,38 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 33,30 % verzeichnen. Das Wachstum ist an eine deutliche Verlagerung in großen KI-Clustern geknüpft, bei der Kupferverbindungen nicht mehr die erforderliche Reichweite oder das benötigte Leistungsprofil für Multi-Rack-Systeme bieten. Die Nachfrage geht auch über Trainingscluster hinaus, da Reasoning- und Inferenz-Workloads zunehmend dasselbe latenzarme, hochbandbreitige Fabric erfordern, das in Trainingsumgebungen eingesetzt wird. Nordamerika bleibt die größte Umsatzbasis, da Hyperscaler die KI-Infrastruktur schneller ausbauen als andere Regionen, während Asien-Pazifik das stärkste Wachstum verzeichnen wird, da der Aufbau von Rechenzentren in wichtigen Fertigungs- und Compute-Hubs zunimmt. Der Wettbewerb entwickelt sich hin zu einer engeren vertikalen Kontrolle von Optik, Packaging und Systemdesign, während die Angebotskonzentration bei Indiumphosphid-Lasern, die Standardisierungszeitpläne und das Wärmemanagement weiterhin die Adoptionsgeschwindigkeit beeinflussen.

Wichtigste Erkenntnisse des Berichts

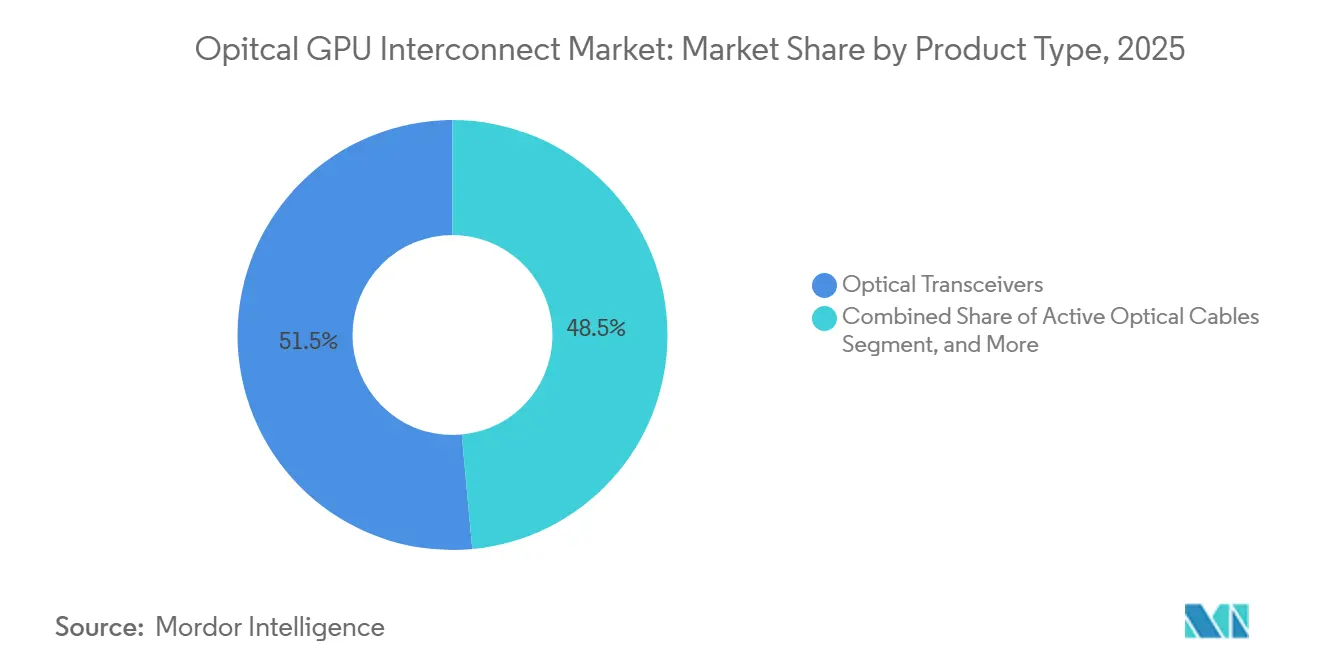

- Nach Produkttyp hielten optische Transceiver im Jahr 2025 einen Anteil von 51,47 % am optischen GPU-Interconnect-Markt, während eingebettete optische Module bis 2031 voraussichtlich mit einer CAGR von 34,29 % wachsen werden.

- Nach Interconnect-Ebene hielten Board-zu-Board- und Rack-Level-Interconnects im Jahr 2025 einen Anteil von 48,84 %, während Chip-zu-Chip bis 2031 voraussichtlich die höchste CAGR von 33,89 % verzeichnen wird.

- Nach Fasermodus entfiel im Jahr 2025 ein Anteil von 57,31 % auf Multimodenfaser, während Einzelmodenfaser bis 2031 voraussichtlich mit einer CAGR von 33,68 % wachsen wird.

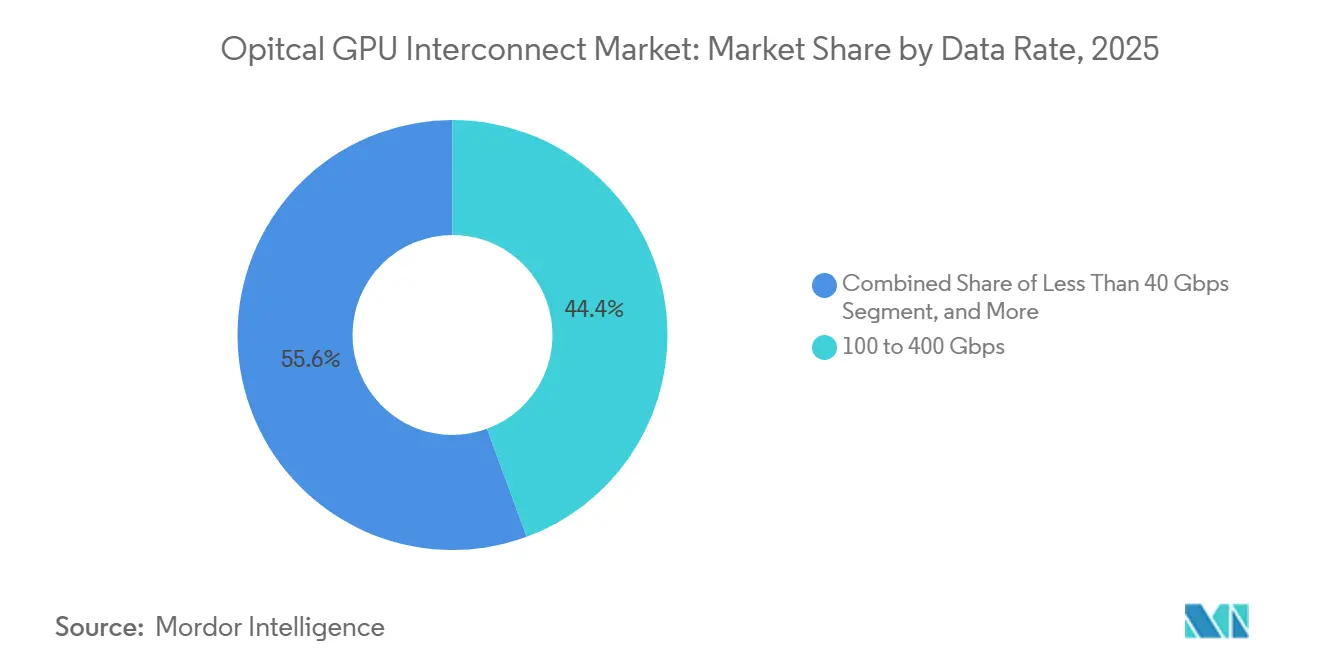

- Nach Datenrate erfasste das Segment 100 bis 400 Gbps im Jahr 2025 einen Marktanteil von 44,39 %, während das Segment über 400 Gbps bis 2031 voraussichtlich mit einer CAGR von 34,13 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 64,58 % des optischen GPU-Interconnect-Markts auf Datenkommunikation, und dieses Segment wird bis 2031 voraussichtlich mit einer CAGR von 33,71 % wachsen.

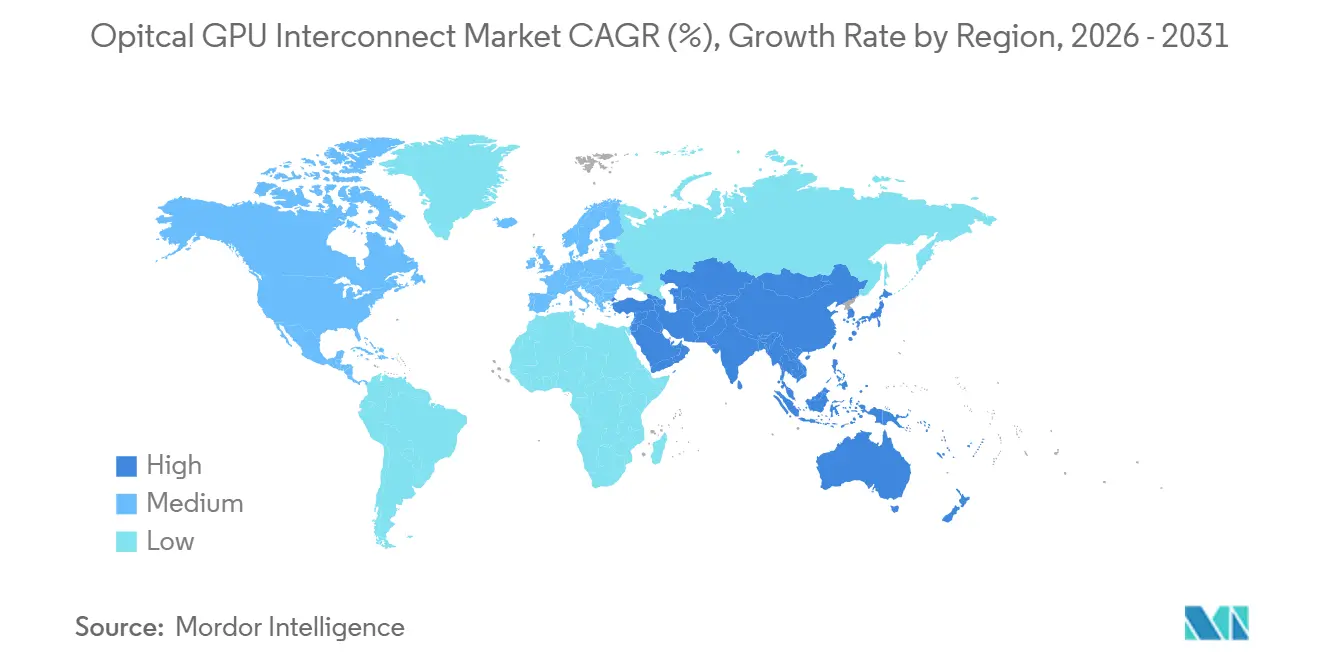

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 46,32 % am optischen GPU-Interconnect-Markt, während Asien-Pazifik bis 2031 voraussichtlich die schnellste regionale CAGR von 34,27 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des optischen GPU-Interconnect-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Bandbreite für KI-Training und -Inferenz | +6.5% | Global, Nordamerika und Asien-Pazifik als primäre Nachfragezentren | Kurzfristig (≤ 2 Jahre) |

| Leistungs- und Reichweitengrenzen von Kupfer-Interconnects in GPU-Clustern | +5.2% | Global, am stärksten ausgeprägt in hochdichten GPU-Clustern in Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Migration von Hyperscale-Rechenzentren zu 800G- und 1,6T-Architekturen | +4.8% | Nordamerika als Kern, Ausstrahlungseffekte auf Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Co-Packaged Optics in GPU-Plattformen der nächsten Generation | +4.1% | Nordamerika für Forschung und Entwicklung sowie erste Deployments, Asien-Pazifik für den Hochlauf der Lieferkette | Mittelfristig (2–4 Jahre) |

| Optische I/O-Roadmaps führender GPU- und Switch-Anbieter | +3.2% | Global, konzentriert in Nordamerika und Asien-Pazifik Hyperscale-Hubs | Mittelfristig (2–4 Jahre) |

| Faserdichte Rack- und Reihenarchitekturen für disaggregierten Compute | +2.6% | Global, stärkste Akzeptanz in Nordamerika, wachsend in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Bandbreite für KI-Training und -Inferenz

KI-Trainingscluster wuchsen bis 2025 von Tausenden auf Zehntausende von GPUs, und Inferenzsysteme entwickeln sich nun in dieselbe Richtung, da Reasoning-intensive Modelle immer häufiger werden. Dies ist von Bedeutung, weil die Datenbewegung – nicht allein die Berechnung – heute einen Großteil der Energie in modernen GPU-Systemen verbraucht. Diese Verlagerung macht die Interconnect-Bandbreite zu einer praktischen Grenze im Cluster-Design, was die Nachfrage im optischen GPU-Interconnect-Markt direkt unterstützt. Branchendiskussionen rund um optische I/O zeigen zudem, dass Inferenz-Workloads zunehmend dasselbe latenzarme Fabric benötigen, das bisher hauptsächlich mit Trainingsumgebungen assoziiert wurde. Das Ergebnis ist eine breitere Nachfragebasis für optische Verbindungen, da künftige Ausgaben im optischen GPU-Interconnect-Markt nicht mehr ausschließlich an das Training von Frontier-Modellen gebunden sind.

Leistungs- und Reichweitengrenzen von Kupfer-Interconnects in GPU-Clustern

Kupferverbindungen sind mit zunehmendem Signalverlust bei steigender Geschwindigkeit und Distanz konfrontiert, und diese physikalische Grenze wirkt sich nun auf das Systemlayout in großen GPU-Clustern aus.[1]NVIDIA, "Skalierung von KI-Fabriken mit Co-Packaged Optics für bessere Energieeffizienz," NVIDIA Developer Blog, developer.nvidia.com NVIDIA erläuterte, dass im NVL72-Rack die Kupferverbindungen bei NVLink-Geschwindigkeiten auf sehr kurze Distanzen beschränkt waren, weshalb die Switch-Platzierung eng innerhalb des Chassis begrenzt bleiben musste. Wenn Systeme von einem Rack auf acht Racks skalieren, entwickeln sich Optiken von einer nützlichen Option zu einer grundlegenden Anforderung im optischen GPU-Interconnect-Markt. Forschungen in npj Nanophotonics ergaben zudem, dass kupferbasierte Scale-up-Netzwerke kohärente Domänen bei weit niedrigeren XPU-Zahlen begrenzen als optische Verbindungen, was die Überlegungen der Designer zur künftigen Clustergröße verändert. Der Energieverbrauch liefert einen weiteren Grund für den Wechsel, da kupferlastige Interconnects Rack-Leistung verbrauchen, die Betreiber lieber für Compute reservieren würden – im optischen GPU-Interconnect-Markt.

Migration von Hyperscale-Rechenzentren zu 800G- und 1,6T-Architekturen

Der Wechsel von 400G zu 800G wurde 2026 zum Standard für neue KI-orientierte Bauprojekte, und 1,6T prägt bereits die Beschaffungspläne der nächsten Runde im optischen GPU-Interconnect-Markt. Diese Verlagerung ist bedeutsam, weil 1,6T nicht nur ein Leistungsupgrade darstellt, sondern auch ein Lieferkettenereignis ist, das mit dem langsameren Hochlauf der 200G-pro-Lane-Ökosysteme verbunden ist. Wenn das Angebot eng bleibt, konzentrieren sich die Ausgaben auf qualifizierte Modul- und DSP-Anbieter, was Premiumpreise im optischen GPU-Interconnect-Markt unterstützt. Broadcoms Einführung des Sian3- und Sian2M-DSP-PHY-Portfolios im März 2025 adressierte sowohl 800G- als auch 1,6T-Transceiver-Anforderungen und verringerte den Engineering-Aufwand für Modulanbieter, die sich auf den nächsten Geschwindigkeitszyklus vorbereiten. Diese Kombination aus neuen Standards, engem Angebot und synchronisierter Hyperscaler-Nachfrage hält den Upgrade-Zyklus im Mittelpunkt des optischen GPU-Interconnect-Markts.

Einführung von Co-Packaged Optics in GPU-Plattformen der nächsten Generation

Co-Packaged Optics trat 2026 in eine stärker kommerzielle Phase ein und markierte einen längeren Übergang weg von Front-Panel-Pluggables hin zu Near-Package-optischer Integration im optischen GPU-Interconnect-Markt. NVIDIAs Quantum-X Photonics Switch integrierte optische Engines auf dem Switch-ASIC und kombinierte sehr hohen Durchsatz mit deutlich geringerem Energieverbrauch als herkömmliche Pluggable-Designs. Broadcom zeigte ebenfalls, dass CPO über die Pilotphase hinausgegangen war, als seine Tomahawk 5-Bailly-Plattform 2025 in kommerziellen Stückzahlen ausgeliefert wurde. Ayar Labs und Wiwynn demonstrierten anschließend ein Scale-up-Rack mit CPO-basierter optischer Konnektivität, was das Konzept näher an GPU-nahe Deployments rückte, anstatt es auf Switch-only-Anwendungen zu beschränken. Roadmaps zeigen nun, dass Optiken stetig näher an Compute-Dies rücken, was diesem Treiber dauerhaftes Gewicht im optischen GPU-Interconnect-Markt verleiht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliches photonisches Packaging und Testing | -2.8% | Global, am stärksten ausgeprägt in Märkten mit begrenzter Siliziumphotonik-Foundry-Kapazität | Kurzfristig (≤ 2 Jahre) |

| Wärmemanagement-Einschränkungen in Co-Packaged-Designs | -2.1% | Global, besonders einschränkend in hochdichten KI-Fabrikumgebungen | Kurzfristig (≤ 2 Jahre) |

| Ausbeute- und Zuverlässigkeitsherausforderungen bei heterogener Integration | -1.7% | Global, besonders relevant für OSAT-Lieferketten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lücken bei Standards und Interoperabilitätsreife | -1.3% | Global, Unternehmenskäufer in Nordamerika und Europa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliches photonisches Packaging und Testing

Das Kostenprofil von Co-Packaged Optics ist deutlich höher als das von Standard-Pluggable-Modulen im optischen GPU-Interconnect-Markt. Das Packaging kombiniert CMOS-Elektronik, Siliziumphotonik und III-V-Materialien, was die Montage schwieriger macht und die Stückkosten erhöht.[2]Teradyne, "Siliziumphotonik stellt neue Testherausforderungen," Teradyne, teradyne.com Das Testing stellt ein zweites Problem dar, da Siliziumphotonik-Workflows noch mehrere Einfügungen von der Wafer-Stufe bis zum fertigen Package erfordern und diese Abläufe noch nicht für sehr große Stückzahlen optimiert sind. Die Faser-zu-Wellenleiter-Ausrichtung erfordert zudem eine Präzision, die sich nur schwer vollständig automatisieren lässt, sodass Durchsatzgewinne nicht so schnell eintreten wie in früheren Transceiver-Zyklen. Dies verlangsamt die breite Unternehmensadoption im optischen GPU-Interconnect-Markt, obwohl Hyperscaler bereits bereit sind, höhere Kosten in der Frühphase zu absorbieren.

Wärmemanagement-Einschränkungen in Co-Packaged-Designs

CPO verbessert die Energieeffizienz nur dadurch, dass optische Engines sehr nah an den heißen Switch-ASICs platziert werden, was im optischen GPU-Interconnect-Markt einen schwierigen thermischen Kompromiss schafft. Peer-reviewed-Packaging-Arbeiten weisen zudem darauf hin, dass Zuverlässigkeitsdaten zu Temperaturwechseln, Feuchtigkeit und mechanischer Belastung für diese integrierten Designs noch begrenzt sind. Diese Lücke ist bedeutsam, weil Käufer nicht nur über Optiken entscheiden, sondern auch über Chassis-Kühlung, Anlagenaufrüstungen und langfristige Wartungsrisiken im optischen GPU-Interconnect-Markt. Herkömmliche Luftkühlung passt nicht zu vielen der beteiligten Leistungsdichten, sodass flüssigkeitsgekühlte Designs Teil der Adoptionskosten werden und keine optionale Erweiterung darstellen. Die Herausforderung ist für führende Hyperscaler beherrschbar, verlangsamt jedoch weiterhin die breitere Einführung in Umgebungen, die auf älteren Kühlannahmen aufgebaut wurden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pluggable-Dominanz weicht integrierter Optik

Optische Transceiver hielten 2025 einen Anteil von 51,47 % am Produkttyp-Segment und nahmen damit die führende Umsatzposition im optischen GPU-Interconnect-Markt ein. Ihre Führungsposition resultierte aus der großen installierten Basis von Pluggable-400G- und 800G-Modulen, die bereits die eingesetzte KI-Fabric-Kapazität unterstützen. Diese Dominanz sagt mehr über die Reife aktueller Deployments aus als über eine langfristige Grenze der optischen Integration. Pluggables passen weiterhin in viele kurzfristige Bauprojekte, da sie vertraut, skalierbar und einfacher zu warten sind als neuere Formate. Sie profitieren zudem weiterhin von Lieferketten, die etablierter sind als jene für tief integrierte optische Packages.

Aktive optische Kabel blieben für Rack-zu-Rack-Verbindungen relevant, bei denen die Transceiver-Dichte weniger wichtig war als eine saubere, energiebewusste Kurzstrecken-Konnektivität. Kabelkonfektionen und optische Steckverbinder blieben ebenfalls unverzichtbar, da der optische GPU-Interconnect-Markt von physischer Faserverteilung, Patching und Installationsebenen auf Cluster-Ebene abhängt – nicht nur vom Transceiver-Modul selbst. Eingebettete optische Module werden bis 2031 voraussichtlich mit einer CAGR von 34,29 % wachsen, was sie zur am schnellsten wachsenden Produktgruppe im optischen GPU-Interconnect-Markt macht. Dieses Wachstum spiegelt den Wechsel von Front-Panel-Optiken zu Near-Package- und Co-Packaged-Integration wider, da der Cluster-Radix über das hinauswächst, was Kupfer bewältigen kann. Eine Studie aus Nature Photonics aus dem Jahr 2025 zur dreidimensionalen photonischen Integration bestätigte diese Richtung, indem sie ultraenergiearme, hochbandbreitige Interchip-Verbindungen zeigte, die Kupfer bei vergleichbarer Reichweite nicht erreichen kann.

Nach Interconnect-Ebene: Board-Level-Volumen verdeckt eine strukturelle Verlagerung auf Chip-Ebene

Board-zu-Board- und Rack-Level-Verbindungen hielten 2025 einen Anteil von 48,84 % am Interconnect-Segment und waren damit die größte aktuelle Ebene im optischen GPU-Interconnect-Markt. Ihre Position spiegelte das Ausmaß der eingesetzten Ethernet- und InfiniBand-Fabrics wider, die weiterhin auf große Mengen rack-verbundener optischer Ports angewiesen sind. Metro- und Langstrecken-DCI nahmen eine sekundäre Position ein, da sie Konnektivität zwischen Campussen und verteilten Compute-Standorten bereitstellen, anstatt das dichte interne Fabric innerhalb jedes Trainingsclusters zu bedienen. Dennoch bleibt DCI relevant, da KI-Compute sich auf mehr Standorte ausbreitet, um Strom-, Kühlungs- und Flächenbeschränkungen zu bewältigen. Der größte Umsatzpool liegt heute noch dort, wo aktuelle Hyperscale-Bauprojekte die höchsten Port-Zahlen erfordern.

Chip-zu-Chip wird bis 2031 voraussichtlich die schnellste CAGR von 33,89 % verzeichnen, was die nächste strukturelle Verlagerung im optischen GPU-Interconnect-Markt signalisiert. Marvell hat argumentiert, dass passive Kupferleiterbahnen bei mehr als 100 Gbps pro Lane nicht mehr gut skalieren, weshalb optische Verbindungen selbst innerhalb eines Racks relevant werden. Ayar Labs demonstrierte diese Richtung auf der OFC 2025 mit einem UCIe Optical I/O Retimer Chiplet, das 1,024 Tbps pro optischem Port und 8,192 Tbps pro Package lieferte. Diese Benchmarks zeigen, warum Optiken auf Chip-Ebene für die langfristige Produktpositionierung im optischen GPU-Interconnect-Markt zentral werden. Die Branche für optische GPU-Interconnects bewegt sich nun von einem board-fokussierten Skalierungsmodell hin zu einem, das photonisches IC-Design, Chiplet-Integration und fortschrittliches Packaging stärker bewertet.

Nach Fasermodus: Installierte Basis von Multimodenfaser versus Geschwindigkeitsvorteil von Einzelmodenfaser

Multimodenfaser entfiel 2025 auf einen Anteil von 57,31 % am Fasermodus-Segment und behauptete damit ihre führende Position im optischen GPU-Interconnect-Markt. Dieser Anteil spiegelte die große installierte Basis von Kurzstrecken-Multimodeninfrastruktur wider, die bereits in vielen Rechenzentrum-Fabrics eingesetzt wird. In GPU-Clustern blieben OM4 und OM5 praktische Optionen für kurze Verbindungen, da sie Kosten, Leistung und Installationsaufwand ausbalancierten. Dies hielt Multimodenfaser für aktive optische Kabel und viele Pluggable-Deployments innerhalb aktueller Rack-Layouts relevant. Ihre Führungsposition ist daher an die aktuelle installierte Basis gebunden und nicht an künftige Leistungsgrenzen.

Einzelmodenfaser wird bis 2031 voraussichtlich mit einer CAGR von 33,68 % wachsen und ist damit das am schnellsten wachsende Segment im optischen GPU-Interconnect-Markt. Bei 800G und 1,6T machen geringere Dispersion und größere Reichweite Einzelmodenfaser für Inter-Rack-Verbindungen, CPO-Verbindungen und DCI-Anwendungen attraktiver. Broadcoms Sian3-DSP-PHY wurde entwickelt, um sowohl Einzelmoden- als auch Multimodenoptionen über 800G- und 1,6T-Transceiver zu unterstützen, aber die Designpriorität rund um hochgeschwindige Reichweite unterstützt eindeutig mehr Einzelmoden-Deployments. NVIDIAs Quantum-X- und Spectrum-X-Photonics-Systeme verwenden ebenfalls Einzelmodenfaser-Arrays für Inter-Rack-Konnektivität und verankern Einzelmodenfaser im Mittelpunkt des Plattformdesigns der nächsten Generation. Forschungen in Nature Communications zur 400-Gbps-pro-Lane-Siliziumphotonik-Übertragung unterstützen zudem langfristig den Fall für Einzelmoden-lastige Architekturen.

Nach Datenrate: 800G- und 1,6T-Architekturen gestalten das Cluster-Design neu

Das Band von 100 bis 400 Gbps entfiel 2025 auf einen Anteil von 44,39 % am Datenraten-Segment und war damit die größte Geschwindigkeitsstufe im optischen GPU-Interconnect-Markt. Dieses Ergebnis spiegelte das Gewicht der bestehenden 400G-Transceiver-Deployments in aktuellen KI-Fabrics wider. Niedrigere Stufen unter 100 Gbps bleiben bestehen, verlieren jedoch strategische Bedeutung, da neue Rechenzentrum-Projekte veraltete Refresh-Pfade überspringen. Der optische GPU-Interconnect-Markt generiert weiterhin erhebliche Umsätze aus 100G-bis-400G-Installationen, da die installierte Basis groß und die Ersatzzyklen laufend sind. Die aktuelle Nachfrage hängt mit anderen Worten noch von dem breiten Fundament ab, das 400G-Plattformen gelegt haben.

Über 400 Gbps wird bis 2031 voraussichtlich mit einer CAGR von 34,13 % wachsen, was diese Stufe zur am schnellsten expandierenden Geschwindigkeitsstufe im optischen GPU-Interconnect-Markt macht. Dieses Wachstum resultiert aus der Migration zu 800G- und 1,6T-Fabrics in Hyperscale-KI-Clustern und neueren Unternehmens-KI-Deployments. Beschaffungsmuster verdichteten sich 2026, als mehrere große Käufer gleichzeitig agierten und ein seltenes, synchronisiertes Nachfrageereignis im optischen GPU-Interconnect-Markt schufen. Branchenstandards holen nun mit den kommerziellen Deployment-Anforderungen auf, wobei 800GbE bereits definiert ist und die Arbeit an 1,6TbE durch aktive Standardisierungsprozesse innerhalb von OIF und IEEE fortgesetzt wird. Dies bedeutet, dass viele Käufer entscheiden müssen, ob sie jetzt 800G skalieren oder sich auf eine engere Folgeumstellung auf 1,6T vorbereiten, wenn die Modulverfügbarkeit zunimmt.

Nach Anwendung: Rechenzentrum-Workloads konsolidieren die optische Nachfrage

Datenkommunikation hielt 2025 einen Anteil von 64,58 % am Anwendungssegment und verzeichnete die schnellste prognostizierte CAGR von 33,71 %, was sie sowohl zum größten als auch zum am schnellsten wachsenden Anwendungsfall im optischen GPU-Interconnect-Markt macht. Dieses Muster spiegelt das Ausmaß KI-getriebener Investitionen in Hyperscale-Cluster, Cloud-Inferenzkapazität und Unternehmens-GPU-Server wider. Telekommunikation blieb kleiner, da der Großteil der Ausgaben weiterhin in die interne Cluster-Konnektivität floss und nicht in Carrier-artige Netzwerkanwendungen. Dennoch bleibt telekommunikationsgebundenes DCI wichtig, da verteilte GPU-Campusse optische Pfade zwischen Einrichtungen benötigen. Der optische GPU-Interconnect-Markt bleibt daher stark auf Rechenzentrum-Workloads ausgerichtet und nicht auf traditionelle Telekommunikationsnachfrage.

Googles Einsatz von optischem Schaltkreis-Switching in seiner KI-Rechenzentrumsarchitektur demonstrierte, wie Inter-Rack-Topologieentscheidungen den Fabric-Energieverbrauch reduzieren können, wodurch die kommerzielle Rolle von Optiken in Datenkommunikations-Deployments erweitert wird. Lumentum gab zudem bekannt, dass eine Kundenbeziehung im Bereich optisches Schaltkreis-Switching die Milliarden-Dollar-Marke erreichte, was unterstreicht, wie konzentriert große Deals in diesem Teil des optischen GPU-Interconnect-Markts werden können. Innerhalb des Datenkommunikationssegments bieten schnellere Intra-Cluster-Verbindungen stärkere Preis-pro-Port-Profile als ältere Infrastruktur, was das Umsatzwachstum unterstützt, selbst wenn die Kosten pro Bit im Laufe der Zeit sinken. Die DCI-Seite zieht auch Interesse von Anbietern an, die in KI-spezifische, kürzere kohärente Angebote expandieren, was den Wettbewerb bei verteilten Compute-Verbindungen verbreitert. Dies lässt Datenkommunikation mit dem breitesten Chancenspektrum im optischen GPU-Interconnect-Markt zurück, da es Trainingscluster, Inferenzcluster, Unternehmensbeschleunigung und aufkommende Anwendungsfälle für optisches Switching umfasst.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 46,32 % am optischen GPU-Interconnect-Markt und behauptete seine Position als größte regionale Umsatzbasis. Die Region führte, weil Google, Microsoft, Meta, Amazon und andere große Betreiber die KI-Infrastruktur in einem Ausmaß weiter ausbauten, das anderswo nicht erreicht wurde. Die nordamerikanische Nachfrage wechselte auch früh zur kommerziellen CPO-Adoption, wobei NVIDIAs Spectrum-X Photonics Ethernet Switch im Mai 2026 in Produktion ging und frühe Nutzer CoreWeave, Lambda und Oracle Cloud Infrastructure umfassten. Dieses frühe Deployment-Profil verschaffte der Region einen Vorteil sowohl bei den Ausgaben als auch bei der realen Validierung im optischen GPU-Interconnect-Markt. Südamerika blieb kleiner, aber Brasilien und Chile gewannen an Bedeutung, da Hyperscaler ihre regionalen Rechenzentrum-Footprints ausbauten.

Europa hielt einen bedeutenden Anteil am optischen GPU-Interconnect-Markt, da Deutschland, das Vereinigte Königreich und Frankreich weiterhin KI-Trainings- und Inferenzkapazität aufbauten. Unternehmenskäufer in Europa legten zudem größeren Wert auf Interoperabilität, was Multi-Vendor-Standards für das Beschaffungsvertrauen wichtiger machte. OIFs Live-800ZR-Interoperabilitätsdemonstration auf der OFC 2026 adressierte diesen Bedarf direkt in einer Region, in der Käufer häufig die Abhängigkeit von einem einzigen Anbieter-Stack vermeiden.[3]OIF, "OIF demonstriert branchenweite Interoperabilität in großem Maßstab auf der OFC 2026," OIF, oiforum.com Der Nahe Osten und Afrika befanden sich noch in einer früheren Phase, aber souveräne KI-Programme und Greenfield-Bauprojekte in Golfstaaten schufen Raum für die direkte Adoption neuerer 800G-Architekturen ohne die Last großer Legacy-Refresh-Zyklen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 34,27 % wachsen, was es zur am schnellsten wachsenden Geografie im optischen GPU-Interconnect-Markt macht. Die Region profitiert von Fertigungstiefe, starken optoelektronischen Fähigkeiten und einer breiteren Basis öffentlicher und privater Investitionen in KI-Infrastruktur. Japan gewann ebenfalls strategisches Gewicht, da NTT an einem optischen Netzwerkfonds in Höhe von 500 Millionen USD arbeitete, der an KI-Rechenzentrumsinfrastruktur und seine umfassendere All-Photonics-Roadmap geknüpft ist. Südkorea und Teile Südostasiens entwickeln sich ebenfalls zu sekundären Hubs und verbreitern die künftige Umsatzkarte für den optischen GPU-Interconnect-Markt.

Wettbewerbslandschaft

Der optische GPU-Interconnect-Markt ist mäßig konzentriert, wobei Broadcom, NVIDIA, Coherent, Lumentum und Marvell die sichtbarste Spitzengruppe bilden. NVIDIA hat den Markt durch seine Photonics-Switch-Roadmap und seine öffentliche Betonung der Lösung von Cluster-weiten Leistungs- und Reichweitenbeschränkungen mit CPO in Richtung tieferer optischer Integration gelenkt. Broadcom verfolgte einen parallelen Weg, indem es den Tomahawk 5-Bailly CPO-Switch kommerzialisierte und seine Roadmap auf höhere Lane-Geschwindigkeiten ausdehnte, was signalisierte, dass Co-Packaged Optics eine nachhaltige Plattformrichtung und kein einmaliges Experiment ist. Marvell stärkte seine Position im Februar 2026 durch die Übernahme von Celestial AI und fügte Photonic Fabric-Technologie für Scale-up-Konnektivität der nächsten Generation hinzu.[4]Marvell, "Marvell schließt Übernahme von Celestial AI ab," Marvell Technology, marvell.com Diese Schritte zeigen, dass die Führungsposition im optischen GPU-Interconnect-Markt zunehmend von der Kontrolle der Systemintegration abhängt und nicht allein vom Komponentenvolumen.

Ein weiteres wichtiges Merkmal des optischen GPU-Interconnect-Markts ist der offene Weißraum rund um Scale-up-CPO und optisches Schaltkreis-Switching. Scale-up-CPO befindet sich noch in einem frühen Stadium, könnte aber zu einer der wertvollsten Ebenen werden, sobald Optiken näher an das GPU-Package rücken. Optisches Schaltkreis-Switching gewinnt ebenfalls kommerzielles Gewicht, da sehr große KI-Cluster energieärmere Wege zur Verwaltung der Inter-Rack-Konnektivität benötigen. OIFs Veröffentlichungen aus dem Jahr 2026 zu KI-Scale-up-Architekturen boten Käufern einen einheitlicheren Rahmen zum Vergleich von CPO, Near-Package-Optiken und linearen Pluggable-Ansätzen im optischen GPU-Interconnect-Markt. Diese Standardisierungsarbeit kann das Lock-in-Risiko reduzieren, selbst wenn integrierte Plattformanbieter eine größere Kontrolle anstreben.

Das Wettbewerbsfeld umfasst auch Herausforderer wie Ranovus, POET Technologies und Ayar Labs, von denen jeder einen anderen Integrationspfad im optischen GPU-Interconnect-Markt verfolgt. Ayar Labs hat sich auf optische Chiplets und Scale-up-Fabrics konzentriert, während POET die photonische Integration auf Wafer-Ebene und das Design optischer Engines betont hat. Ranovus verfolgt monolithische elektro-optische Integration und bietet damit einen anderen Weg als die hybriden Packaging-Strategien mehrerer größerer Akteure. Dies hält den Innovationsdruck hoch, selbst wenn größere Anbieter kritische Vermögenswerte konsolidieren. Das Nettoergebnis ist ein Markt, in dem kein einzelner Akteur jede Ebene dominiert, aber der Wert der vertikalen Integration im optischen GPU-Interconnect-Markt schnell steigt.

Marktführer im Bereich optische GPU-Interconnects

-

Broadcom Inc.

-

NVIDIA Corporation

-

Intel Corporation

-

Marvell Technology, Inc.

-

Coherent Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Source Photonics Holdings, eine hundertprozentige Tochtergesellschaft von Dongshan Precision, kündigte ein Kapazitätserweiterungsprogramm in Höhe von 1,2 Milliarden USD für hochwertige optische Chips und Hochgeschwindigkeitsmodule an, die auf 800G- und 1,6T-KI-Server-Interconnect-Anwendungen in Einrichtungen in Changzhou und anderen Standorten abzielen.

- Mai 2026: NVIDIAs Spectrum-X Ethernet Photonics CPO-Switch, der als weltweit erster CPO-Ethernet-Switch auf Basis von 200G SerDes beschrieben wird, ging auf der Computex 2026 in Produktion. CoreWeave, Lambda und Oracle Cloud Infrastructure wurden als erste Unternehmensanwender genannt und markierten damit das erste kommerzielle Scale-out-Ethernet-Deployment von CPO.

- März 2026: Ayar Labs sammelte 500 Millionen USD in einer Series-E-Runde bei einer Bewertung von 3,75 Milliarden USD ein, mit NVIDIA, AMD und MediaTek als strategischen Teilnehmern, wodurch die gesamte externe Finanzierung auf 870 Millionen USD stieg. Ayar Labs trat anschließend NVIDIAs NVLink Fusion-Programm bei, um CPO-optische Chiplets in die KI-Infrastruktur im Rack-Maßstab zu bringen.

- Februar 2026: Marvell Technology schloss die Übernahme von Celestial AI für 3,25 Milliarden USD ab, mit bis zu 5,5 Milliarden USD an potenziellen Meilensteinzahlungen, und fügte Marvells Portfolio Photonic Fabric-Optik-Interconnect-Technologie hinzu, um das Unternehmen für Scale-up-Konnektivitätsanforderungen für KI- und Cloud-Rechenzentren der nächsten Generation zu positionieren.

Berichtsumfang des globalen optischen GPU-Interconnect-Markts

Der optische GPU-Interconnect-Markt umfasst optische Kommunikationstechnologien, Komponenten und Systeme, die eine Hochgeschwindigkeits-Datenübertragung zwischen Grafikprozessoren (GPUs), Beschleunigern, Servern, Speichersystemen und Netzwerkinfrastruktur innerhalb von KI-Clustern, Hochleistungsrechenumgebungen (HPC), Cloud-Rechenzentren und Telekommunikationsnetzwerken ermöglichen. Optische GPU-Interconnects nutzen faseroptische Übertragung, um die Bandbreiten-, Latenz-, Energieverbrauchs- und Signalintegritätsbeschränkungen herkömmlicher elektrischer Interconnects zu überwinden und eine skalierbare Kommunikation über zunehmend dichte und verteilte Compute-Architekturen hinweg zu ermöglichen.

Der Bericht zum optischen GPU-Interconnect-Markt ist segmentiert nach Produkttyp (optische Transceiver, aktive optische Kabel, eingebettete optische Module, Kabelkonfektionen und optische Steckverbinder), Interconnect-Ebene (Chip-zu-Chip, Board-zu-Board und Rack-Level sowie Metro- und Langstrecken-DCI), Fasermodus (Einzelmodenfaser und Multimodenfaser), Datenrate (weniger als 40 Gbps, 40 bis 100 Gbps, 100 bis 400 Gbps und über 400 Gbps), Anwendung (Datenkommunikation und Telekommunikation) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Optische Transceiver |

| Aktive optische Kabel |

| Eingebettete optische Module |

| Kabelkonfektionen |

| Optische Steckverbinder |

| Chip-zu-Chip |

| Board-zu-Board und Rack-Level |

| Metro- und Langstrecken-DCI |

| Einzelmodenfaser |

| Multimodenfaser |

| Weniger als 40 Gbps |

| 40 bis 100 Gbps |

| 100 bis 400 Gbps |

| Über 400 Gbps |

| Datenkommunikation |

| Telekommunikation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Optische Transceiver | |

| Aktive optische Kabel | ||

| Eingebettete optische Module | ||

| Kabelkonfektionen | ||

| Optische Steckverbinder | ||

| Nach Interconnect-Ebene | Chip-zu-Chip | |

| Board-zu-Board und Rack-Level | ||

| Metro- und Langstrecken-DCI | ||

| Nach Fasermodus | Einzelmodenfaser | |

| Multimodenfaser | ||

| Nach Datenrate | Weniger als 40 Gbps | |

| 40 bis 100 Gbps | ||

| 100 bis 400 Gbps | ||

| Über 400 Gbps | ||

| Nach Anwendung | Datenkommunikation | |

| Telekommunikation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der optische GPU-Interconnect-Markt derzeit?

Der optische GPU-Interconnect-Markt wurde 2025 auf 1,93 Milliarden USD geschätzt und ist 2026 2,7 Milliarden USD wert. Er wird bis 2031 voraussichtlich 11,38 Milliarden USD bei einer CAGR von 33,30 % erreichen.

Warum ersetzen optische Verbindungen Kupfer in großen GPU-Clustern?

Kupfer stößt nun in Multi-Rack-KI-Systemen an praktische Reichweiten- und Leistungsgrenzen. Optische Verbindungen unterstützen größere Distanzen, geringeren Energieverbrauch in skalierten Fabrics und eine bessere Eignung für 800G- und 1,6T-Architekturen.

Welche Produktkategorie führt heute beim Umsatz?

Optische Transceiver führten den Produktumsatz mit einem Anteil von 51,47 % im Jahr 2025 an, da Pluggable-400G- und 800G-Module weiterhin den Großteil der eingesetzten KI-Fabric-Kapazität unterstützen.

Welches Segment wächst nach Anwendung am schnellsten?

Datenkommunikation ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 33,71 % bis 2031. Sie hielt 2025 auch den größten Anwendungsanteil von 64,58 %.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik hat die stärksten Wachstumsaussichten mit einer prognostizierten CAGR von 34,27 % bis 2031, während Nordamerika mit einem Anteil von 46,32 % im Jahr 2025 die größte Region blieb.

Was sind die Hauptrisiken, die die Adoption beeinflussen?

Die Haupthemmnisse sind hohe Kosten für photonisches Packaging und Testing, thermische Komplexität in Co-Packaged-Designs, Ausbeute- und Zuverlässigkeitsprobleme bei heterogener Integration sowie Standardisierungszeitpläne bei Schnittstellen der nächsten Generation.

Seite zuletzt aktualisiert am: