Taille et Part du Marché des Interconnexions Optiques pour GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.70 Milliards de dollars |

| Taille du Marché (2031) | 11.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Interconnexions Optiques pour GPU par Mordor Intelligence

La taille du marché des interconnexions optiques pour GPU devrait s'étendre de 1,93 milliard USD en 2025 et 2,70 milliards USD en 2026 à 11,38 milliards USD d'ici 2031, enregistrant un CAGR de 33,30 % entre 2026 et 2031. La croissance est liée à un changement clair dans les grands clusters d'intelligence artificielle, où les liaisons en cuivre ne fournissent plus la portée ou le profil de puissance nécessaires aux systèmes multi-racks. La demande s'étend également au-delà des clusters d'entraînement, car les charges de travail de raisonnement et d'inférence commencent à nécessiter le même tissu à faible latence et haute bande passante utilisé dans les déploiements d'entraînement. L'Amérique du Nord reste la plus grande base de revenus, car les hyperscalers continuent de faire évoluer l'infrastructure d'intelligence artificielle plus rapidement que les autres régions, tandis que l'Asie-Pacifique devrait afficher la croissance la plus forte à mesure que les constructions de centres de données s'approfondissent dans les principaux pôles de fabrication et de calcul. La concurrence évolue vers un contrôle vertical plus étroit de l'optique, de l'emballage et de la conception des systèmes, tandis que la concentration de l'offre en lasers à phosphure d'indium, le calendrier des normes et la conception thermique continuent de façonner la vitesse d'adoption.

Points Clés du Rapport

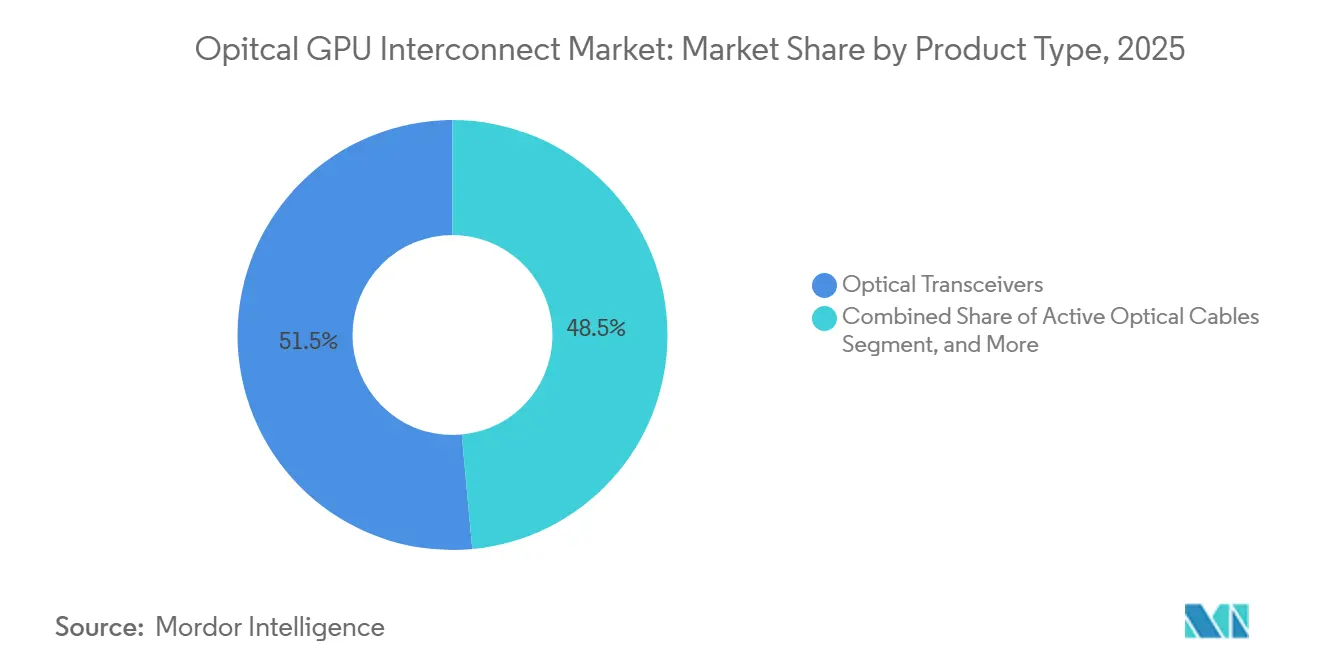

- Par type de produit, les émetteurs-récepteurs optiques détenaient une part de 51,47 % sur le marché des interconnexions optiques pour GPU en 2025, tandis que les modules optiques intégrés devraient se développer à un CAGR de 34,29 % jusqu'en 2031.

- Par niveau d'interconnexion, les interconnexions carte à carte et au niveau rack détenaient une part de 48,84 % en 2025, tandis que les interconnexions puce à puce devraient enregistrer le CAGR le plus élevé à 33,89 % jusqu'en 2031.

- Par mode de fibre, la fibre multimode représentait 57,31 % de part en 2025, tandis que la fibre monomode devrait croître à un CAGR de 33,68 % jusqu'en 2031.

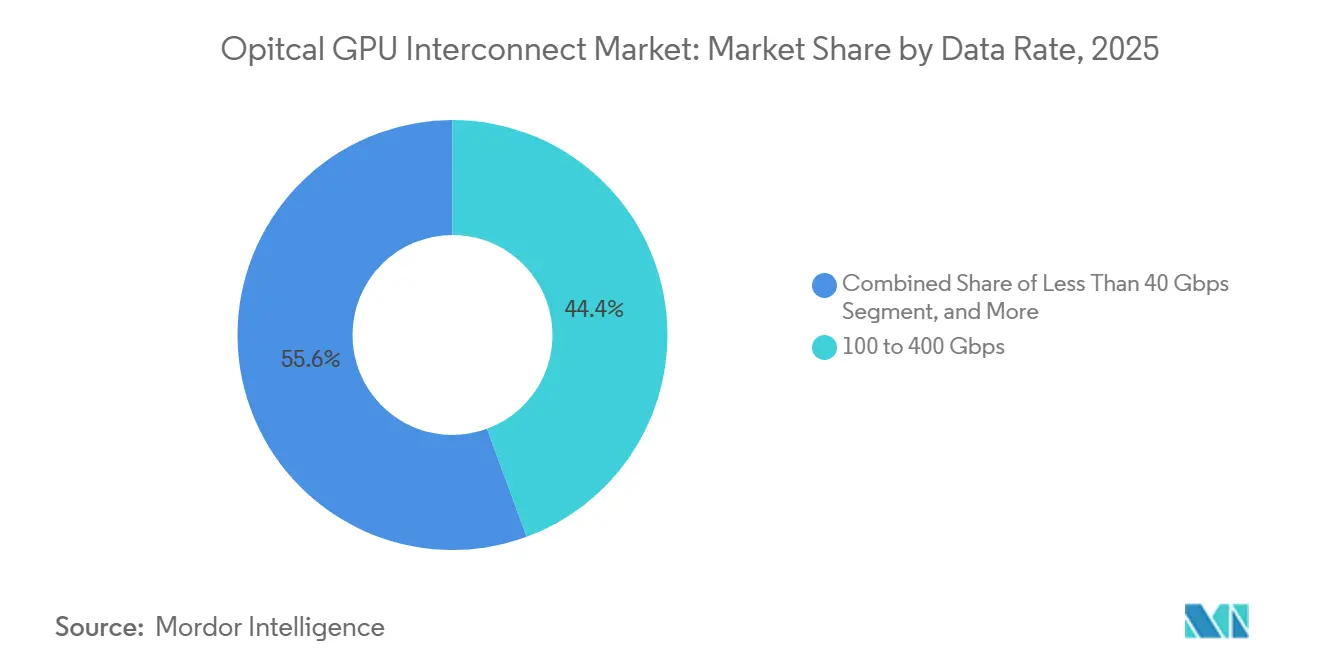

- Par débit de données, le niveau 100 à 400 Gbps a capturé 44,39 % du marché en 2025, tandis que le niveau supérieur à 400 Gbps devrait se développer à un CAGR de 34,13 % jusqu'en 2031.

- Par application, la communication de données représentait 64,58 % du marché des interconnexions optiques pour unités de traitement graphique (GPU) en 2025, et ce segment devrait croître à un CAGR de 33,71 % jusqu'en 2031.

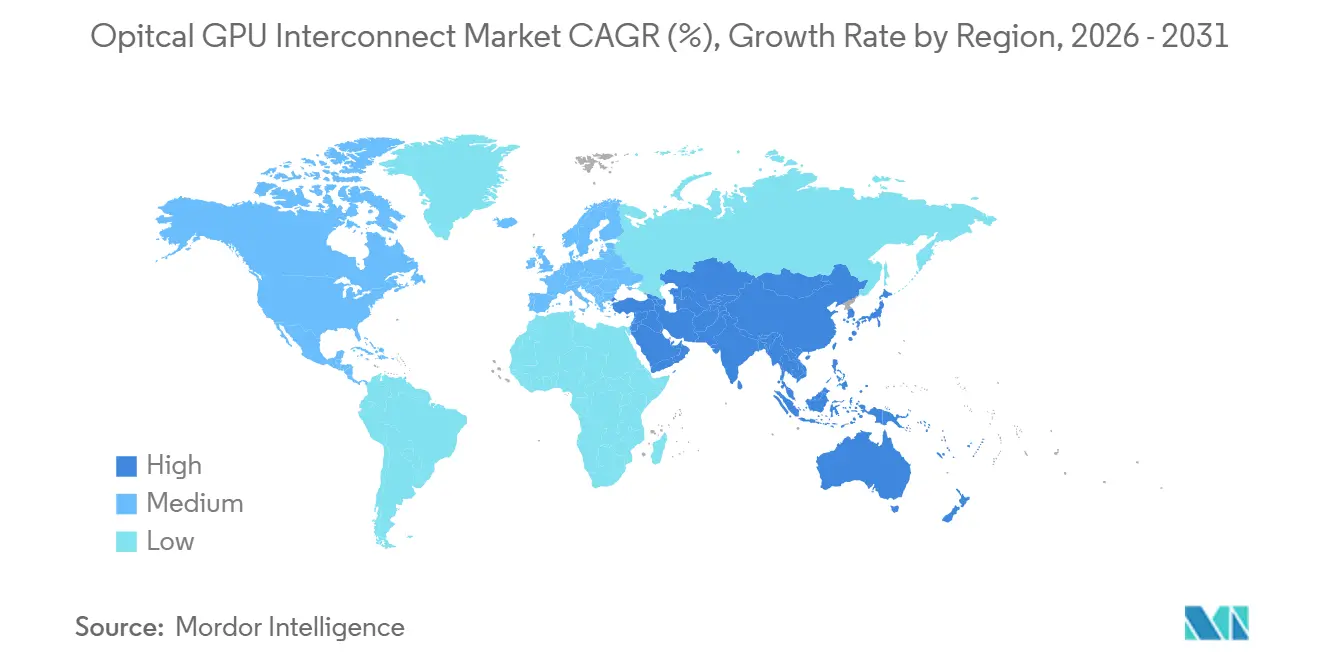

- Par géographie, l'Amérique du Nord détenait 46,32 % de la part du marché des interconnexions optiques pour GPU en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 34,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Interconnexions Optiques pour GPU

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante en Bande Passante pour l'Entraînement et l'Inférence en Intelligence Artificielle | +6.5% | Mondial, Amérique du Nord et Asie-Pacifique comme principaux centres de demande | Court terme (≤ 2 ans) |

| Limites de Puissance et de Portée des Interconnexions en Cuivre dans les Clusters GPU | +5.2% | Mondial, plus aigu dans les clusters GPU à haute densité en Amérique du Nord et en Asie de l'Est | Court terme (≤ 2 ans) |

| Migration des Centres de Données Hyperscale vers les Architectures 800G et 1,6T | +4.8% | Amérique du Nord en cœur, débordement vers l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| Adoption des Optiques Co-intégrées dans les Plateformes GPU de Nouvelle Génération | +4.1% | Amérique du Nord pour la R&D et les premiers déploiements, Asie-Pacifique pour la montée en puissance de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Feuilles de Route des Entrées/Sorties Optiques des Principaux Fournisseurs de GPU et de Commutateurs | +3.2% | Mondial, concentré dans les pôles hyperscale d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Architectures de Racks et de Rangées à Haute Densité de Fibres pour le Calcul Désagrégé | +2.6% | Mondial, adoption la plus forte en Amérique du Nord, en croissance en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Bande Passante pour l'Entraînement et l'Inférence en Intelligence Artificielle

Les clusters d'entraînement en intelligence artificielle sont passés de milliers à des dizaines de milliers de GPU au cours de 2025, et les systèmes d'inférence évoluent désormais dans la même direction à mesure que les modèles à forte intensité de raisonnement deviennent plus courants. Cela est important car le déplacement des données, et non le calcul seul, consomme désormais une grande partie de l'énergie dans les systèmes GPU modernes. Ce changement fait de la bande passante d'interconnexion une limite pratique à la conception des clusters, ce qui soutient directement la demande sur le marché des interconnexions optiques pour GPU. Les discussions sectorielles autour des entrées/sorties optiques montrent également que les charges de travail d'inférence nécessitent de plus en plus le même tissu à faible latence autrefois associé principalement aux déploiements d'entraînement. Il en résulte une base de demande plus large pour les liaisons optiques, car les dépenses futures ne sont plus uniquement liées à l'entraînement de modèles frontières sur le marché des interconnexions optiques pour GPU.

Limites de Puissance et de Portée des Interconnexions en Cuivre dans les Clusters GPU

Les liaisons en cuivre font face à une perte de signal croissante à mesure que la vitesse et la distance augmentent, et cette limite physique affecte désormais la disposition des systèmes dans les grands clusters GPU.[1]NVIDIA, "Mise à l'échelle des usines d'IA avec des optiques co-intégrées pour une meilleure efficacité énergétique," Blog des développeurs NVIDIA, developer.nvidia.com NVIDIA a expliqué que, dans le rack NVL72, les liaisons en cuivre aux vitesses NVLink étaient limitées à de très courtes distances, ce qui explique pourquoi le placement des commutateurs devait rester étroitement contraint à l'intérieur du châssis. À mesure que les systèmes passent d'un rack à huit racks, l'optique passe d'une option utile à une exigence de base sur le marché des interconnexions optiques pour GPU. Des recherches publiées dans npj Nanophotonics ont également révélé que les réseaux de montée en charge basés sur le cuivre plafonnent les domaines cohérents à des nombres de XPU bien inférieurs à ceux des liaisons optiques, ce qui modifie la façon dont les concepteurs envisagent la taille future des clusters. La consommation d'énergie constitue une autre raison de ce changement, car les interconnexions à forte teneur en cuivre consomment une puissance de rack que les opérateurs préféreraient réserver au calcul sur le marché des interconnexions optiques pour unités de traitement graphique (GPU).

Migration des Centres de Données Hyperscale vers les Architectures 800G et 1,6T

Le passage de 400G à 800G est devenu la norme pour les nouvelles constructions orientées intelligence artificielle en 2026, et le 1,6T façonne déjà les plans d'approvisionnement du prochain cycle sur le marché des interconnexions optiques pour GPU. Ce changement est important car le 1,6T n'est pas seulement une mise à niveau des performances ; c'est aussi un événement de chaîne d'approvisionnement lié à la montée en puissance plus lente des écosystèmes à 200G par voie. Lorsque l'offre reste étroite, les dépenses se concentrent parmi les fournisseurs qualifiés de modules et de DSP, ce qui soutient les prix premium sur le marché des interconnexions optiques pour GPU. Le lancement par Broadcom en mars 2025 du portefeuille DSP PHY Sian3 et Sian2M a répondu aux besoins des émetteurs-récepteurs 800G et 1,6T et a réduit la charge d'ingénierie pour les fournisseurs de modules se préparant au prochain cycle de vitesse. Cette combinaison de nouvelles normes, d'une offre plus étroite et d'une demande hyperscale synchronisée maintient le cycle de mise à niveau au cœur du marché des interconnexions optiques pour GPU.

Adoption des Optiques Co-intégrées dans les Plateformes GPU de Nouvelle Génération

Les optiques co-intégrées sont entrées dans une phase plus commerciale en 2026, marquant une transition plus longue des modules enfichables en façade vers une intégration optique proche du boîtier sur le marché des interconnexions optiques pour GPU. Le commutateur photonique Quantum-X de NVIDIA a intégré des moteurs optiques sur le circuit intégré spécifique à l'application du commutateur et a combiné un débit très élevé avec une consommation d'énergie bien inférieure à celle des conceptions enfichables traditionnelles. Broadcom a également montré que les optiques co-intégrées avaient dépassé l'échelle pilote lorsque sa plateforme Tomahawk 5-Bailly a été expédiée en volume commercial au cours de 2025. Ayar Labs et Wiwynn ont ensuite démontré un rack de montée en charge avec une connectivité optique basée sur les optiques co-intégrées, ce qui a rapproché le concept d'un déploiement adjacent au GPU plutôt que d'une utilisation limitée aux commutateurs. Les feuilles de route indiquent désormais que l'optique se rapproche régulièrement des puces de calcul, ce qui confère à ce moteur un poids durable sur le marché des interconnexions optiques pour GPU.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé de l'Emballage Photonique Avancé et des Tests | -2.8% | Mondial, plus aigu sur les marchés à capacité limitée de fonderie en photonique sur silicium | Court terme (≤ 2 ans) |

| Contraintes de Gestion Thermique dans les Conceptions Co-intégrées | -2.1% | Mondial, particulièrement contraignant dans les environnements d'usines d'IA à haute densité | Court terme (≤ 2 ans) |

| Défis de Rendement et de Fiabilité dans l'Intégration Hétérogène | -1.7% | Mondial, particulièrement pertinent pour les chaînes d'approvisionnement OSAT en Asie-Pacifique | Moyen terme (2-4 ans) |

| Lacunes en Matière de Maturité des Normes et de l'Interopérabilité | -1.3% | Mondial, acheteurs d'entreprise en Amérique du Nord et en Europe les plus exposés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de l'Emballage Photonique Avancé et des Tests

Le profil de coût des optiques co-intégrées est bien supérieur à celui des modules enfichables standard sur le marché des interconnexions optiques pour GPU. L'emballage combine l'électronique CMOS, la photonique sur silicium et les matériaux III-V, rendant l'assemblage plus difficile et maintenant l'économie unitaire à un niveau élevé.[2]Teradyne, "La photonique sur silicium soulève de nouveaux défis de test," Teradyne, teradyne.com Les tests posent un second problème car les flux de travail en photonique sur silicium nécessitent encore plusieurs insertions depuis l'étape de la tranche jusqu'au boîtier final, et ces flux ne sont pas encore optimisés pour de très grands volumes. L'alignement fibre-guide d'onde exige également une précision difficile à automatiser entièrement, de sorte que les gains de débit n'arrivent pas aussi rapidement que lors des cycles précédents d'émetteurs-récepteurs. Cela ralentit l'adoption large par les entreprises sur le marché des interconnexions optiques pour GPU, même si les hyperscalers sont déjà prêts à absorber des coûts initiaux plus élevés.

Contraintes de Gestion Thermique dans les Conceptions Co-intégrées

Les optiques co-intégrées n'améliorent l'efficacité énergétique qu'en plaçant les moteurs optiques très près des circuits intégrés spécifiques à l'application de commutation chauds, créant un difficile compromis thermique sur le marché des interconnexions optiques pour GPU. Des travaux d'emballage évalués par des pairs notent également que les données de fiabilité sur les cycles thermiques, l'humidité et les contraintes mécaniques restent limitées pour ces conceptions intégrées. Cet écart est important car les acheteurs ne décident pas uniquement de l'optique ; ils décident du refroidissement du châssis, des mises à niveau des installations et de l'exposition à la maintenance à long terme sur le marché des interconnexions optiques pour GPU. Le refroidissement par air conventionnel ne convient pas à de nombreuses densités de puissance impliquées, de sorte que les conceptions refroidies par liquide font partie du coût d'adoption plutôt qu'une amélioration optionnelle. Le défi est gérable pour les hyperscalers de premier plan, mais il ralentit encore le déploiement plus large dans les environnements construits autour d'hypothèses de refroidissement plus anciennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance des Modules Enfichables Cède la Place à l'Optique Intégrée

Les émetteurs-récepteurs optiques détenaient 51,47 % du segment par type de produit en 2025, leur conférant la position de revenus dominante sur le marché des interconnexions optiques pour GPU. Leur avance provenait de la grande base installée de modules enfichables 400G et 800G soutenant déjà la capacité de tissu d'intelligence artificielle déployée. Cette domination en dit plus sur la maturité des déploiements actuels que sur toute limite à long terme de l'intégration optique. Les modules enfichables conviennent encore à de nombreuses constructions à court terme car ils restent familiers, évolutifs et plus faciles à entretenir que les nouveaux formats. Ils continuent également de bénéficier de chaînes d'approvisionnement plus établies que celles des boîtiers optiques profondément intégrés.

Les câbles optiques actifs sont restés pertinents pour les liaisons rack à rack où la densité des émetteurs-récepteurs importait moins que la connectivité propre et économe en énergie à courte portée. Les assemblages de câbles et les connecteurs optiques sont également restés essentiels car le marché des interconnexions optiques pour GPU dépend de la distribution physique des fibres, du brassage et des couches d'installation au niveau du cluster, et pas seulement du module émetteur-récepteur lui-même. Les modules optiques intégrés devraient croître à un CAGR de 34,29 % jusqu'en 2031, ce qui en fait le groupe de produits à la croissance la plus rapide sur le marché des interconnexions optiques pour GPU. Cette croissance reflète le passage de l'optique en façade vers une intégration proche du boîtier et co-intégrée à mesure que le radix des clusters dépasse ce que le cuivre peut gérer. Une étude de 2025 publiée dans Nature Photonics sur l'intégration photonique 3D a renforcé cette direction en montrant des liaisons inter-puces à ultra-faible énergie et haute bande passante que le cuivre ne peut pas égaler à une portée similaire.

Par Niveau d'Interconnexion : Les Volumes au Niveau Carte Masquent un Changement Structurel au Niveau Puce

Les liaisons carte à carte et au niveau rack détenaient 48,84 % du segment d'interconnexion en 2025, ce qui en fait la couche actuelle la plus importante sur le marché des interconnexions optiques pour GPU. Leur position reflétait l'échelle des tissus Ethernet et InfiniBand déployés qui reposent encore sur de grands volumes de ports optiques connectés en rack. L'interconnexion de centres de données métropolitains et longue distance occupait une position secondaire car elle assure la connectivité entre les campus et les sites de calcul distribués plutôt que le tissu interne dense au sein de chaque cluster d'entraînement. Même ainsi, l'interconnexion de centres de données reste pertinente car le calcul par intelligence artificielle se répand sur davantage de sites pour gérer les limites de puissance, de refroidissement et de terrain. Le plus grand pool de revenus se situe aujourd'hui là où les constructions hyperscale actuelles nécessitent le plus grand nombre de ports.

Les interconnexions puce à puce devraient enregistrer le CAGR le plus rapide de 33,89 % jusqu'en 2031, signalant le prochain changement structurel sur le marché des interconnexions optiques pour GPU. Marvell a soutenu que les pistes en cuivre passives cessent de bien évoluer au-delà de 100 Gbps par voie, ce qui explique pourquoi les liaisons optiques commencent à avoir de l'importance même à l'intérieur d'un rack. Ayar Labs a démontré cette direction à l'OFC 2025 avec un chiplet de retempérisation d'entrées/sorties optiques UCIe qui a fourni 1,024 Tbps par port optique et 8,192 Tbps par boîtier. Ces références montrent pourquoi l'optique au niveau de la puce devient centrale pour le positionnement produit à long terme sur le marché des interconnexions optiques pour GPU. Le secteur des interconnexions optiques pour GPU passe désormais d'un modèle de mise à l'échelle axé sur les cartes à un modèle qui accorde plus de valeur à la conception de circuits intégrés photoniques, à l'intégration de chiplets et à l'emballage avancé.

Par Mode de Fibre : Base Installée de Fibre Multimode Versus Prime de Vitesse de la Fibre Monomode

La fibre multimode représentait 57,31 % du segment par mode de fibre en 2025, maintenant sa position dominante sur le marché des interconnexions optiques pour GPU. Cette part reflétait la grande base installée d'infrastructure multimode à courte portée déjà utilisée dans de nombreux tissus de centres de données. Dans les clusters GPU, les fibres OM4 et OM5 sont restées des choix pratiques pour les liaisons courtes car elles équilibraient le coût, la puissance et la facilité d'installation. Cela a maintenu la fibre multimode importante pour les câbles optiques actifs et de nombreux déploiements enfichables dans les dispositions de racks actuelles. Son avance est donc liée à la base installée actuelle plutôt qu'aux limites de performances futures.

La fibre monomode devrait croître à un CAGR de 33,68 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des interconnexions optiques pour GPU. À 800G et 1,6T, une dispersion plus faible et une portée plus longue rendent la fibre monomode plus attrayante pour les liaisons inter-racks, les connexions d'optiques co-intégrées et l'utilisation en interconnexion de centres de données. Le DSP PHY Sian3 de Broadcom a été conçu pour prendre en charge les options monomode et multimode sur les émetteurs-récepteurs 800G et 1,6T, mais la priorité de conception autour de la portée à haute vitesse soutient clairement un déploiement plus important de fibre monomode. Les systèmes photoniques Quantum-X et Spectrum-X de NVIDIA utilisent également des réseaux de fibres monomodes pour la connectivité inter-racks, ancrant la fibre monomode au cœur de la conception des plateformes de nouvelle génération. Des recherches publiées dans Nature Communications sur la transmission photonique sur silicium à 400 Gbps par voie soutiennent davantage le cas à long terme des architectures à forte teneur en fibre monomode.

Par Débit de Données : Les Architectures 800G et 1,6T Reconfigurent la Conception des Clusters

La bande 100 à 400 Gbps représentait 44,39 % du segment par débit de données en 2025, ce qui en fait le niveau de vitesse le plus important sur le marché des interconnexions optiques pour GPU. Ce résultat reflétait le poids des déploiements d'émetteurs-récepteurs 400G existants sur les tissus d'intelligence artificielle actuels. Les niveaux inférieurs à 100 Gbps subsistent, mais ils perdent de leur importance stratégique à mesure que les nouveaux projets de centres de données contournent les voies de renouvellement héritées. Le marché des interconnexions optiques pour GPU génère encore des revenus substantiels des installations 100G à 400G car la base installée est importante et les cycles de remplacement sont en cours. La demande actuelle, en d'autres termes, dépend encore de la large base posée par les plateformes 400G.

Le niveau supérieur à 400 Gbps devrait croître à un CAGR de 34,13 % jusqu'en 2031, ce qui en fait le niveau de vitesse à la croissance la plus rapide sur le marché des interconnexions optiques pour GPU. Cette croissance provient de la migration vers les tissus 800G et 1,6T dans les clusters d'intelligence artificielle hyperscale et les déploiements d'intelligence artificielle d'entreprise plus récents. Les schémas d'approvisionnement en 2026 sont devenus plus comprimés à mesure que plusieurs grands acheteurs se sont déplacés simultanément, créant un événement de demande synchronisé rare sur le marché des interconnexions optiques pour GPU. Les normes industrielles rattrapent désormais les besoins de déploiement commercial, avec le 800GbE déjà défini et les travaux sur le 1,6TbE se poursuivant à travers des processus de normalisation actifs au sein de l'OIF et de l'IEEE. Cela signifie que de nombreux acheteurs doivent décider s'ils doivent faire évoluer le 800G maintenant ou se préparer à un changement de suivi plus serré vers le 1,6T à mesure que la disponibilité des modules s'élargit.

Par Application : Les Charges de Travail des Centres de Données Consolident la Demande Optique

La communication de données détenait 64,58 % du segment par application en 2025 et a affiché le CAGR projeté le plus rapide de 33,71 %, ce qui en fait à la fois le cas d'utilisation le plus important et à la croissance la plus rapide sur le marché des interconnexions optiques pour GPU. Ce schéma reflète l'ampleur des investissements pilotés par l'intelligence artificielle dans les clusters hyperscale, la capacité d'inférence en nuage et les serveurs GPU d'entreprise. Les télécommunications sont restées plus modestes car la plupart des dépenses ont encore afflué vers la connectivité interne des clusters plutôt que vers les applications de réseau de type opérateur. Même ainsi, l'interconnexion de centres de données liée aux télécommunications reste importante car les campus GPU distribués nécessitent des chemins optiques entre les installations. Le marché des interconnexions optiques pour GPU reste donc fortement centré sur les charges de travail des centres de données plutôt que sur la demande télécom traditionnelle.

L'utilisation par Google de la commutation de circuits optiques dans son architecture de centre de données d'intelligence artificielle a démontré comment les choix de topologie inter-racks peuvent réduire la puissance du tissu, élargissant ainsi le rôle commercial de l'optique dans les déploiements de communication de données. Lumentum a également divulgué qu'une relation client en commutation de circuits optiques avait atteint l'échelle du milliard de dollars, soulignant à quel point les grandes transactions peuvent se concentrer dans cette partie du marché des interconnexions optiques pour GPU. Au sein du segment de communication de données, les liaisons intra-cluster à vitesse plus élevée offrent de meilleurs profils de prix par port que les anciennes infrastructures, soutenant la croissance des revenus même si le coût par bit diminue avec le temps. Le côté interconnexion de centres de données attire également l'intérêt des fournisseurs qui s'étendent vers des offres cohérentes à portée plus courte spécifiques à l'intelligence artificielle, ce qui élargit la concurrence dans les liaisons de calcul distribué. Cela laisse la communication de données avec l'ensemble d'opportunités le plus large sur le marché des interconnexions optiques pour unités de traitement graphique (GPU) car elle couvre les clusters d'entraînement, les clusters d'inférence, l'accélération d'entreprise et les cas d'utilisation émergents de commutation optique.

Analyse Géographique

L'Amérique du Nord détenait 46,32 % du marché des interconnexions optiques pour GPU en 2025, maintenant sa position de plus grande base de revenus régionale. La région était en tête car Google, Microsoft, Meta, Amazon et d'autres grands opérateurs ont continué à développer l'infrastructure d'intelligence artificielle à une échelle inégalée ailleurs. La demande nord-américaine s'est également déplacée tôt vers l'adoption commerciale des optiques co-intégrées, avec le commutateur Ethernet photonique Spectrum-X de NVIDIA entrant en production en mai 2026 et les premiers utilisateurs incluant CoreWeave, Lambda et Oracle Cloud Infrastructure. Ce profil de déploiement précoce a donné à la région un avantage tant en termes de dépenses que de validation dans le monde réel sur le marché des interconnexions optiques pour GPU. L'Amérique du Sud est restée plus modeste, mais le Brésil et le Chili ont gagné en importance à mesure que les hyperscalers ont étendu leurs empreintes régionales de centres de données.

L'Europe détenait une part significative du marché des interconnexions optiques pour GPU car l'Allemagne, le Royaume-Uni et la France ont continué à développer leur capacité d'entraînement et d'inférence en intelligence artificielle. Les acheteurs d'entreprise en Europe ont également accordé une plus grande importance à l'interopérabilité, rendant les normes multi-fournisseurs plus importantes pour la confiance dans les achats. La démonstration d'interopérabilité en direct 800ZR de l'OIF à l'OFC 2026 a directement répondu à ce besoin dans une région où les acheteurs évitent souvent la dépendance à une pile d'un seul fournisseur.[3]OIF, "L'OIF démontre l'interopérabilité à l'échelle industrielle à l'OFC 2026," OIF, oiforum.com Le Moyen-Orient et l'Afrique sont restés à un stade plus précoce, mais les programmes d'intelligence artificielle souveraine et les constructions sur terrain vierge dans les États du Golfe ont créé un espace pour l'adoption directe des nouvelles architectures 800G sans le fardeau des grands cycles de renouvellement hérités.

L'Asie-Pacifique devrait croître à un CAGR de 34,27 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des interconnexions optiques pour GPU. La région bénéficie d'une profondeur de fabrication, de solides capacités en optoélectronique et d'une base plus large d'investissements publics et privés dans l'infrastructure d'intelligence artificielle. Le Japon a également gagné en poids stratégique alors que NTT travaillait sur un fonds de réseau optique de 500 millions USD lié à l'infrastructure de centres de données d'intelligence artificielle et à sa feuille de route plus large tout-photonique. La Corée du Sud et certaines parties de l'Asie du Sud-Est émergent également comme des pôles secondaires, élargissant la carte des revenus futurs pour le marché des interconnexions optiques pour unités de traitement graphique (GPU).

Paysage Concurrentiel

Le marché des interconnexions optiques pour GPU reste modérément concentré, avec Broadcom, NVIDIA, Coherent, Lumentum et Marvell formant le premier niveau le plus visible. NVIDIA a poussé le marché vers une intégration optique plus profonde à travers sa feuille de route de commutateurs photoniques et son accent public sur la résolution des contraintes de puissance et de portée à l'échelle des clusters avec les optiques co-intégrées. Broadcom a suivi une voie parallèle en commercialisant le commutateur co-intégré Tomahawk 5-Bailly et en étendant sa feuille de route vers des vitesses de voie plus élevées, signalant que les optiques co-intégrées constituent une direction de plateforme durable plutôt qu'une expérience d'un seul cycle. Marvell a renforcé sa position en février 2026 en acquérant Celestial AI, ajoutant la technologie Photonic Fabric pour la connectivité de montée en charge de nouvelle génération.[4]Marvell, "Marvell finalise l'acquisition de Celestial AI," Marvell Technology, marvell.com Ces mouvements montrent que le leadership sur le marché des interconnexions optiques pour GPU dépend de plus en plus du contrôle de l'intégration des systèmes plutôt que du seul volume de composants.

Une autre caractéristique importante du marché des interconnexions optiques pour GPU est l'espace blanc ouvert autour des optiques co-intégrées de montée en charge et de la commutation de circuits optiques. Les optiques co-intégrées de montée en charge sont encore précoces, mais elles pourraient devenir l'une des couches les plus précieuses une fois que l'optique se rapprochera du boîtier GPU. La commutation de circuits optiques gagne également en poids commercial car les très grands clusters d'intelligence artificielle ont besoin de moyens moins énergivores pour gérer la connectivité inter-racks. Les publications 2026 de l'OIF sur les architectures de montée en charge pour l'intelligence artificielle ont fourni aux acheteurs un cadre plus unifié pour comparer les optiques co-intégrées, l'optique proche du boîtier et les approches enfichables linéaires sur le marché des interconnexions optiques pour GPU. Ces travaux de normalisation peuvent réduire le risque de verrouillage même si les fournisseurs de plateformes intégrées cherchent un plus grand contrôle.

Le champ concurrentiel comprend également des challengers tels que Ranovus, POET Technologies et Ayar Labs, chacun poursuivant une voie d'intégration différente sur le marché des interconnexions optiques pour GPU. Ayar Labs s'est concentré sur les chiplets optiques et les tissus de montée en charge, tandis que POET a mis l'accent sur l'intégration photonique au niveau de la tranche et la conception de moteurs optiques. Ranovus a poursuivi une intégration électro-optique monolithique, offrant une voie différente des stratégies d'emballage hybride utilisées par plusieurs acteurs plus importants. Cela maintient une pression d'innovation élevée même si les grands fournisseurs consolident des actifs critiques. Le résultat net est un marché où aucun acteur unique ne domine chaque couche, mais où la valeur de l'intégration verticale augmente rapidement sur le marché des interconnexions optiques pour GPU.

Leaders du Secteur des Interconnexions Optiques pour GPU

-

Broadcom Inc.

-

NVIDIA Corporation

-

Intel Corporation

-

Marvell Technology, Inc.

-

Coherent Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Source Photonics Holdings, filiale en propriété exclusive de Dongshan Precision, a annoncé un programme d'expansion de capacité de 1,2 milliard USD pour les puces optiques haut de gamme et les modules haute vitesse ciblant les applications d'interconnexion de serveurs d'intelligence artificielle 800G et 1,6T dans des installations à Changzhou et dans d'autres sites.

- Mai 2026 : Le commutateur Ethernet photonique co-intégré Spectrum-X de NVIDIA, décrit comme le premier commutateur Ethernet co-intégré au monde construit sur SerDes 200G, est entré en production au Computex 2026. CoreWeave, Lambda et Oracle Cloud Infrastructure ont été nommés parmi les premiers adopteurs d'entreprise, marquant le premier déploiement commercial à grande échelle Ethernet co-intégré.

- Mars 2026 : Ayar Labs a levé 500 millions USD lors d'un tour de Série E à une valorisation de 3,75 milliards USD, avec NVIDIA, AMD et MediaTek comme participants stratégiques, portant le financement extérieur total à 870 millions USD. Ayar Labs a ensuite rejoint le programme NVLink Fusion de NVIDIA pour apporter des chiplets optiques co-intégrés à l'infrastructure d'intelligence artificielle à l'échelle du rack.

- Février 2026 : Marvell Technology a finalisé son acquisition de Celestial AI pour 3,25 milliards USD, avec jusqu'à 5,5 milliards USD en paiements de jalons potentiels, ajoutant la technologie d'interconnexion optique Photonic Fabric au portefeuille de Marvell et positionnant l'entreprise pour répondre aux exigences de connectivité de montée en charge pour les centres de données d'intelligence artificielle et en nuage de nouvelle génération.

Périmètre du Rapport sur le Marché Mondial des Interconnexions Optiques pour GPU

Le marché des interconnexions optiques pour GPU comprend les technologies de communication optique, les composants et les systèmes qui permettent le transfert de données à haute vitesse entre les unités de traitement graphique (GPU), les accélérateurs, les serveurs, les systèmes de stockage et l'infrastructure réseau au sein des clusters d'intelligence artificielle, des environnements de calcul haute performance (HPC), des centres de données en nuage et des réseaux de télécommunications. Les interconnexions optiques pour GPU utilisent la transmission par fibre optique pour surmonter les limitations de bande passante, de latence, de consommation d'énergie et d'intégrité du signal des interconnexions électriques traditionnelles, permettant une communication évolutive à travers des architectures de calcul de plus en plus denses et distribuées.

Le rapport sur le marché des interconnexions optiques pour GPU est segmenté par type de produit (émetteurs-récepteurs optiques, câbles optiques actifs, modules optiques intégrés, assemblages de câbles et connecteurs optiques), niveau d'interconnexion (puce à puce, carte à carte et niveau rack, et interconnexion de centres de données métropolitains et longue distance), mode de fibre (fibre monomode et fibre multimode), débit de données (moins de 40 Gbps, 40 à 100 Gbps, 100 à 400 Gbps et supérieur à 400 Gbps), application (communication de données et télécommunications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Émetteurs-récepteurs optiques |

| Câbles optiques actifs |

| Modules optiques intégrés |

| Assemblages de câbles |

| Connecteurs optiques |

| Puce à puce |

| Carte à carte et niveau rack |

| Interconnexion de centres de données métropolitains et longue distance |

| Fibre monomode |

| Fibre multimode |

| Moins de 40 Gbps |

| 40 à 100 Gbps |

| 100 à 400 Gbps |

| Supérieur à 400 Gbps |

| Communication de données |

| Télécommunications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Produit | Émetteurs-récepteurs optiques | |

| Câbles optiques actifs | ||

| Modules optiques intégrés | ||

| Assemblages de câbles | ||

| Connecteurs optiques | ||

| Par Niveau d'Interconnexion | Puce à puce | |

| Carte à carte et niveau rack | ||

| Interconnexion de centres de données métropolitains et longue distance | ||

| Par Mode de Fibre | Fibre monomode | |

| Fibre multimode | ||

| Par Débit de Données | Moins de 40 Gbps | |

| 40 à 100 Gbps | ||

| 100 à 400 Gbps | ||

| Supérieur à 400 Gbps | ||

| Par Application | Communication de données | |

| Télécommunications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des interconnexions optiques pour GPU ?

Le marché des interconnexions optiques pour GPU était évalué à 1,93 milliard USD en 2025 et est évalué à 2,7 milliards USD en 2026. Il devrait atteindre 11,38 milliards USD d'ici 2031 à un CAGR de 33,30 %.

Pourquoi les liaisons optiques remplacent-elles le cuivre dans les grands clusters GPU ?

Le cuivre fait désormais face à des limites pratiques de portée et de puissance dans les systèmes d'intelligence artificielle multi-racks. Les liaisons optiques prennent en charge des distances plus longues, une consommation d'énergie plus faible dans les tissus à grande échelle, et s'adaptent mieux aux architectures 800G et 1,6T.

Quelle catégorie de produits génère le plus de revenus aujourd'hui ?

Les émetteurs-récepteurs optiques ont dominé les revenus par produit avec une part de 51,47 % en 2025, car les modules enfichables 400G et 800G soutiennent encore la majeure partie de la capacité de tissu d'intelligence artificielle déployée.

Quel segment connaît la croissance la plus rapide par application ?

La communication de données est l'application à la croissance la plus rapide avec un CAGR projeté de 33,71 % jusqu'en 2031. Elle détenait également la plus grande part d'application à 64,58 % en 2025.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique offre les meilleures perspectives de croissance avec un CAGR projeté de 34,27 % jusqu'en 2031, tandis que l'Amérique du Nord est restée la plus grande région avec une part de 46,32 % en 2025.

Quels sont les principaux risques affectant l'adoption ?

Les principales contraintes sont les coûts élevés d'emballage photonique et de test, la complexité thermique dans les conceptions co-intégrées, les problèmes de rendement et de fiabilité dans l'intégration hétérogène, et le calendrier des normes pour les interfaces de nouvelle génération.

Dernière mise à jour de la page le: