Tamanho e Participação do Mercado de Interconexão Óptica de GPU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 33.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Interconexão Óptica de GPU por Mordor Intelligence

O tamanho do mercado de interconexão óptica de GPU está projetado para expandir de 1,93 bilhões de USD em 2025 e 2,70 bilhões de USD em 2026 para 11,38 bilhões de USD até 2031, registrando um CAGR de 33,30% entre 2026 e 2031. O crescimento está vinculado a uma clara mudança em grandes clusters de IA, onde os links de cobre não fornecem mais o alcance ou o perfil de energia necessários para sistemas de múltiplos racks. A demanda também está se expandindo além dos clusters de treinamento, pois as cargas de trabalho de raciocínio e inferência estão começando a exigir o mesmo tecido de baixa latência e alta largura de banda utilizado nas implantações de treinamento. A América do Norte permanece a maior base de receita porque os hiperescaladores continuam a expandir a infraestrutura de IA mais rapidamente do que outras regiões, enquanto a Ásia-Pacífico está posicionada para registrar o crescimento mais forte à medida que as construções de data centers se aprofundam nos principais centros de manufatura e computação. A concorrência está se movendo em direção a um controle vertical mais estreito de óptica, embalagem e design de sistemas, enquanto a concentração de fornecimento em lasers de fosfeto de índio, cronograma de padrões e design térmico continuam a moldar a velocidade de adoção.

Principais Conclusões do Relatório

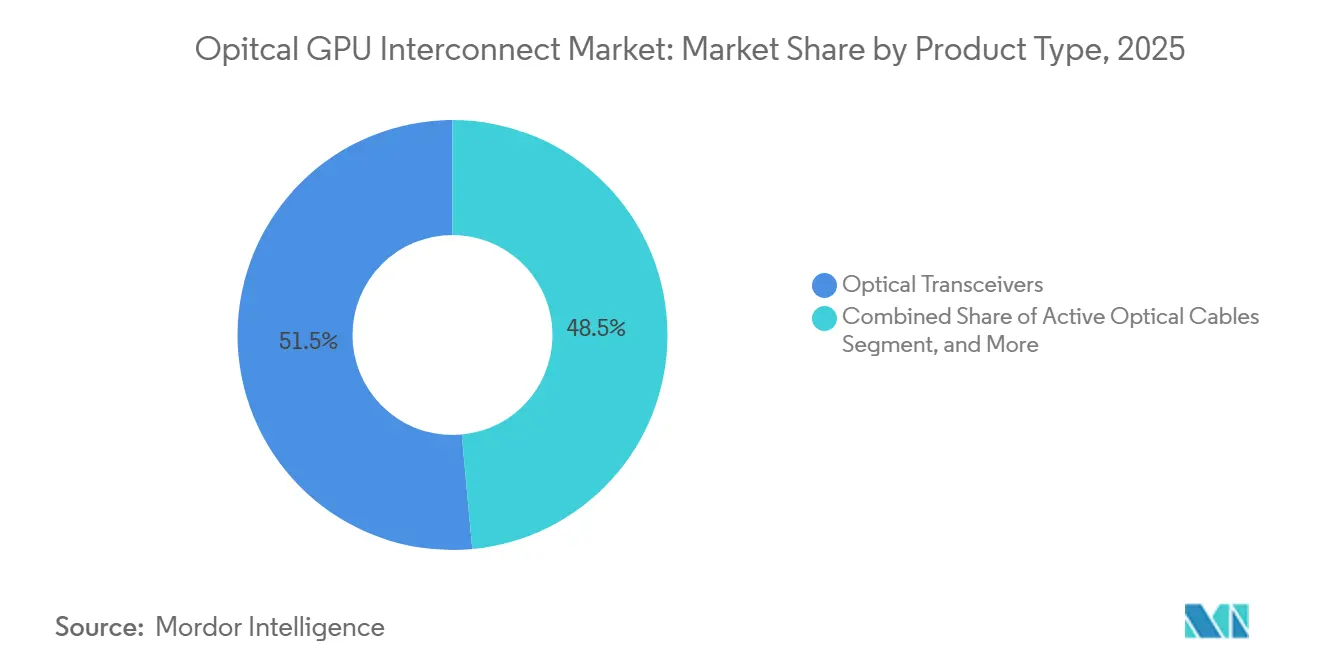

- Por tipo de produto, os Transceivers Ópticos detinham 51,47% de participação no mercado de interconexão óptica de GPU em 2025, enquanto os Módulos Ópticos Embarcados estão projetados para expandir a um CAGR de 34,29% até 2031.

- Por nível de interconexão, as interconexões de Placa a Placa e Nível de Rack detinham 48,84% de participação em 2025, enquanto Chip a Chip está projetado para registrar o maior CAGR de 33,89% até 2031.

- Por modo de fibra, a Fibra Multimodo representou 57,31% de participação em 2025, enquanto a Fibra Monomodo deve crescer a um CAGR de 33,68% até 2031.

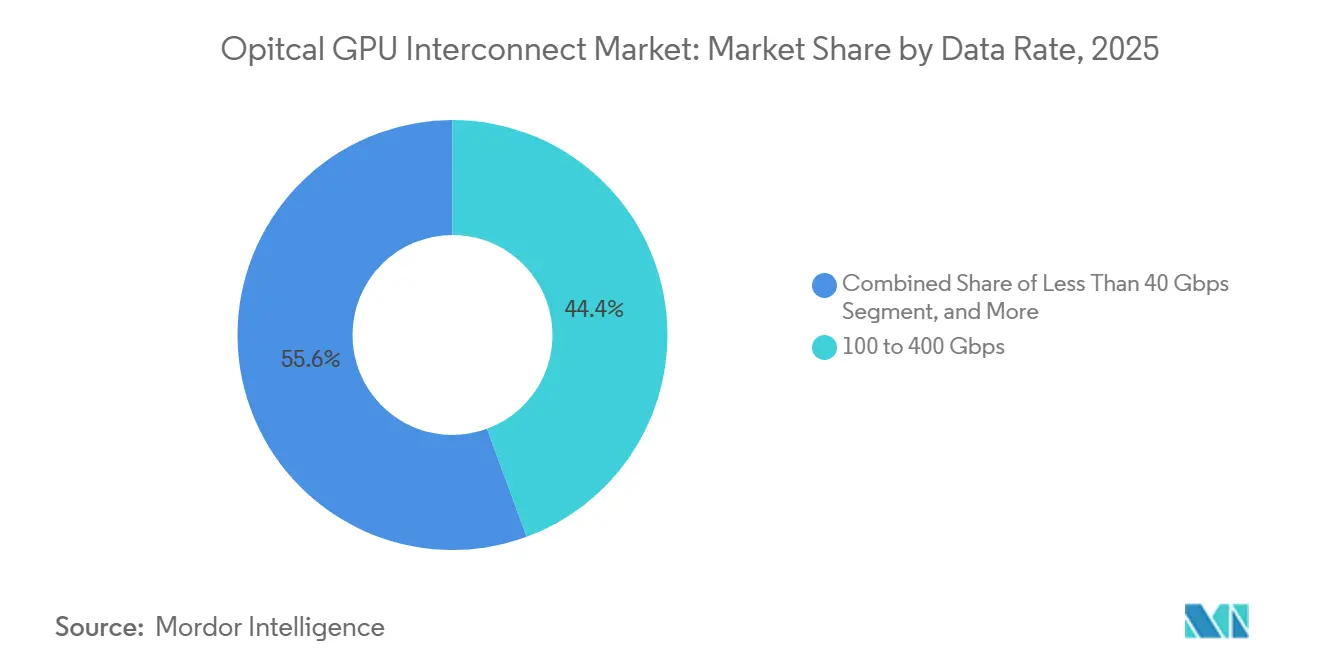

- Por taxa de dados, a faixa de 100 a 400 Gbps capturou 44,39% do mercado em 2025, enquanto a faixa Acima de 400 Gbps está projetada para expandir a um CAGR de 34,13% até 2031.

- Por aplicação, a Comunicação de Dados representou 64,58% do mercado de interconexão óptica de unidade de processamento gráfico (GPU) em 2025, e este segmento está projetado para crescer a um CAGR de 33,71% até 2031.

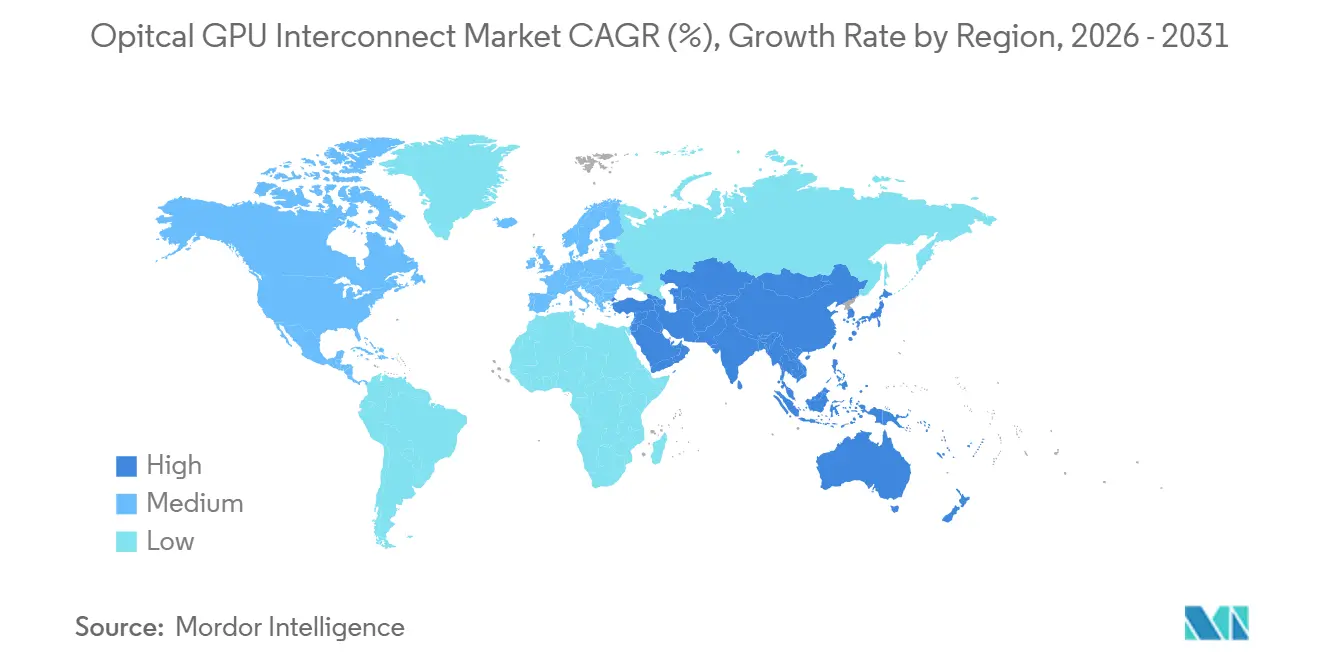

- Por geografia, a América do Norte detinha 46,32% da participação no mercado de interconexão óptica de GPU em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 34,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Interconexão Óptica de GPU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Largura de Banda para Treinamento e Inferência de IA | +6.5% | Global, América do Norte e Ásia-Pacífico como principais centros de demanda | Curto prazo (≤ 2 anos) |

| Limites de Energia e Alcance das Interconexões de Cobre em Clusters de GPU | +5.2% | Global, mais agudo em clusters de GPU de alta densidade na América do Norte e no Leste Asiático | Curto prazo (≤ 2 anos) |

| Migração de Data Centers Hiperescaladores para Arquiteturas 800G e 1,6T | +4.8% | América do Norte como núcleo, com expansão para Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Adoção de Óptica Co-Empacotada em Plataformas de GPU de Próxima Geração | +4.1% | América do Norte para P&D e primeiras implantações, Ásia-Pacífico para expansão da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Roteiros de E/S Óptica de Principais Fornecedores de GPU e Switches | +3.2% | Global, concentrado em centros hiperescaladores da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Arquiteturas de Rack e Fileira com Alta Densidade de Fibra para Computação Desagregada | +2.6% | Global, adoção mais forte na América do Norte, crescendo na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Largura de Banda para Treinamento e Inferência de IA

Os clusters de treinamento de IA expandiram de milhares para dezenas de milhares de GPUs ao longo de 2025, e os sistemas de inferência estão agora se movendo na mesma direção à medida que modelos com uso intensivo de raciocínio se tornam mais comuns. Isso é relevante porque a movimentação de dados, e não apenas a computação, agora consome grande parte da energia dentro dos sistemas modernos de GPU. Essa mudança torna a largura de banda de interconexão um limite prático no design de clusters, o que sustenta diretamente a demanda em todo o mercado de interconexão óptica de GPU. As discussões do setor em torno da E/S óptica também mostram que as cargas de trabalho de inferência precisam cada vez mais do mesmo tecido de baixa latência antes associado principalmente às implantações de treinamento. O resultado é uma base de demanda mais ampla para links ópticos, pois os gastos futuros não estão mais vinculados exclusivamente ao treinamento de modelos de fronteira no mercado de interconexão óptica de GPU.

Limites de Energia e Alcance das Interconexões de Cobre em Clusters de GPU

Os links de cobre enfrentam perda de sinal crescente à medida que a velocidade e a distância aumentam, e esse limite físico está agora afetando o layout dos sistemas em grandes clusters de GPU.[1]NVIDIA, "Scaling AI Factories with Co-Packaged Optics for Better Power Efficiency," NVIDIA Developer Blog, developer.nvidia.com A NVIDIA explicou que, no rack NVL72, os percursos de cobre em velocidades NVLink estavam limitados a distâncias muito curtas, razão pela qual o posicionamento dos switches precisava permanecer rigidamente restrito dentro do chassi. À medida que os sistemas escalam de um rack para oito racks, a óptica passa de uma opção útil para um requisito básico no mercado de interconexão óptica de GPU. Pesquisas na npj Nanophotonics também constataram que as redes de expansão baseadas em cobre limitam os domínios coerentes a contagens de XPU muito menores do que os links ópticos, o que muda a forma como os projetistas pensam sobre o tamanho futuro dos clusters. O consumo de energia acrescenta outro motivo para a mudança, pois as interconexões com uso intensivo de cobre consomem energia do rack que os operadores prefeririam reservar para computação no mercado de interconexão óptica de unidade de processamento gráfico (GPU).

Migração de Data Centers Hiperescaladores para Arquiteturas 800G e 1,6T

A transição de 400G para 800G tornou-se o padrão para novas construções orientadas a IA em 2026, e o 1,6T já está moldando os planos de aquisição da próxima rodada em todo o mercado de interconexão óptica de GPU. Essa mudança é relevante porque o 1,6T não é apenas uma atualização de desempenho; é também um evento da cadeia de suprimentos vinculado à expansão mais lenta dos ecossistemas de 200G por lane. Quando o fornecimento permanece restrito, os gastos se concentram entre os fornecedores qualificados de módulos e DSP, o que sustenta preços premium no mercado de interconexão óptica de GPU. O lançamento pela Broadcom, em março de 2025, do portfólio de DSP PHY Sian3 e Sian2M atendeu às necessidades de transceivers 800G e 1,6T e reduziu o ônus de engenharia para os fornecedores de módulos que se preparam para o próximo ciclo de velocidade. Essa combinação de novos padrões, fornecimento mais restrito e demanda sincronizada dos hiperescaladores mantém o ciclo de atualização como elemento central do mercado de interconexão óptica de GPU.

Adoção de Óptica Co-Empacotada em Plataformas de GPU de Próxima Geração

A óptica co-empacotada entrou em uma fase mais comercial em 2026, marcando uma transição mais longa dos plugáveis de painel frontal em direção à integração óptica próxima ao pacote no mercado de interconexão óptica de GPU. O switch Quantum-X Photonics da NVIDIA integrou motores ópticos ao ASIC do switch e combinou throughput muito alto com consumo de energia muito menor do que os designs plugáveis tradicionais. A Broadcom também demonstrou que a óptica co-empacotada havia avançado além da escala piloto quando sua plataforma Tomahawk 5-Bailly foi enviada em volume comercial durante 2025. A Ayar Labs e a Wiwynn então demonstraram um rack de expansão com conectividade óptica baseada em óptica co-empacotada, o que aproximou o conceito da implantação adjacente a GPU em vez de uso exclusivo em switches. Os roteiros agora apontam para a óptica se movendo continuamente mais próxima dos dies de computação, o que confere a este impulsionador peso duradouro no mercado de interconexão óptica de GPU.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Embalagem Fotônica Avançada e Testes | -2.8% | Global, mais agudo em mercados com capacidade limitada de fundição de fotônica de silício | Curto prazo (≤ 2 anos) |

| Restrições de Gestão Térmica em Designs Co-Empacotados | -2.1% | Global, especialmente restritivo em ambientes de fábricas de IA de alta densidade | Curto prazo (≤ 2 anos) |

| Desafios de Rendimento e Confiabilidade na Integração Heterogênea | -1.7% | Global, particularmente relevante para cadeias de suprimentos de OSAT na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacunas de Maturidade em Padrões e Interoperabilidade | -1.3% | Global, compradores empresariais na América do Norte e Europa mais expostos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Embalagem Fotônica Avançada e Testes

O perfil de custo da óptica co-empacotada é muito mais elevado do que o dos módulos plugáveis padrão no mercado de interconexão óptica de GPU. A embalagem combina eletrônica CMOS, fotônica de silício e materiais III-V, tornando a montagem mais difícil e mantendo a economia unitária elevada.[2]Teradyne, "Silicon Photonics Raises New Test Challenges," Teradyne, teradyne.com Os testes acrescentam um segundo problema porque os fluxos de trabalho de fotônica de silício ainda exigem várias inserções desde o estágio de wafer até o pacote final, e esses fluxos ainda não estão otimizados para volumes muito grandes. O alinhamento de fibra a guia de onda também exige precisão difícil de automatizar completamente, de modo que os ganhos de throughput não chegam tão rapidamente quanto nos ciclos anteriores de transceivers. Isso retarda a adoção empresarial ampla no mercado de interconexão óptica de GPU, mesmo que os hiperescaladores já estejam dispostos a absorver custos mais elevados nos estágios iniciais.

Restrições de Gestão Térmica em Designs Co-Empacotados

A óptica co-empacotada melhora a eficiência energética apenas ao posicionar os motores ópticos muito próximos aos ASICs de switch quentes, criando uma difícil compensação térmica no mercado de interconexão óptica de GPU. Trabalhos de embalagem revisados por pares também observam que os dados de confiabilidade sobre ciclagem térmica, umidade e estresse mecânico permanecem limitados para esses designs integrados. Essa lacuna é relevante porque os compradores não estão decidindo apenas sobre óptica; estão decidindo sobre resfriamento de chassi, atualizações de instalações e exposição à manutenção de longo prazo no mercado de interconexão óptica de GPU. O resfriamento a ar convencional não se adequa a muitas das densidades de energia envolvidas, de modo que os designs com resfriamento líquido tornam-se parte do custo de adoção em vez de uma melhoria opcional. O desafio é gerenciável para os principais hiperescaladores, mas ainda retarda a implantação mais ampla em ambientes construídos com base em premissas de resfriamento mais antigas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância dos Plugáveis Cedendo Espaço à Óptica Integrada

Os Transceivers Ópticos detinham 51,47% do segmento de tipo de produto em 2025, conferindo-lhes a posição de liderança em receita no mercado de interconexão óptica de GPU. Sua liderança veio da grande base instalada de módulos plugáveis 400G e 800G que já suportam a capacidade de tecido de IA implantada. Essa dominância diz mais sobre a maturidade das implantações atuais do que sobre qualquer limite de longo prazo na integração óptica. Os plugáveis ainda se adequam a muitas construções de curto prazo porque permanecem familiares, escaláveis e mais fáceis de manter do que os formatos mais recentes. Eles também continuam a se beneficiar de cadeias de suprimentos mais estabelecidas do que as dos pacotes ópticos profundamente integrados.

Os Cabos Ópticos Ativos permaneceram relevantes para links de rack a rack onde a densidade de transceivers importava menos do que a conectividade de curto alcance limpa e com consciência de energia. Os Conjuntos de Cabos e Conectores Ópticos também permaneceram essenciais porque o mercado de interconexão óptica de GPU depende de distribuição física de fibra, conexão e camadas de instalação em nível de cluster, não apenas do módulo transceiver em si. Os Módulos Ópticos Embarcados estão projetados para crescer a um CAGR de 34,29% até 2031, tornando-os o grupo de produtos de crescimento mais rápido no mercado de interconexão óptica de GPU. Esse crescimento reflete a mudança da óptica de painel frontal para a integração próxima ao pacote e co-empacotada à medida que o raio do cluster se expande além do que o cobre pode suportar. Um estudo de 2025 na Nature Photonics sobre integração fotônica 3D reforçou essa direção ao mostrar links interchip de ultra-baixa energia e alta largura de banda que o cobre não consegue igualar em alcance similar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Interconexão: Volumes em Nível de Placa Mascarando uma Mudança Estrutural em Nível de Chip

Os links de Placa a Placa e Nível de Rack detinham 48,84% do segmento de interconexão em 2025, tornando-os a maior camada atual no mercado de interconexão óptica de GPU. Sua posição refletiu a escala dos tecidos Ethernet e InfiniBand implantados que ainda dependem de grandes volumes de portas ópticas conectadas em rack. O DCI Metropolitano e de Longa Distância ocupou uma posição secundária porque fornece conectividade entre campi e locais de computação distribuída, em vez do tecido interno denso dentro de cada cluster de treinamento. Mesmo assim, o DCI permanece relevante porque a computação de IA está se espalhando por mais locais para gerenciar limites de energia, resfriamento e espaço físico. O maior pool de receita hoje ainda está onde as construções hiperescaladores atuais exigem as maiores contagens de portas.

Chip a Chip está projetado para registrar o CAGR mais rápido de 33,89% até 2031, sinalizando a próxima mudança estrutural no mercado de interconexão óptica de GPU. A Marvell argumentou que as trilhas de cobre passivas param de escalar bem além de 100 Gbps por lane, razão pela qual os links ópticos começam a importar mesmo dentro de um rack. A Ayar Labs demonstrou essa direção na OFC 2025 com um Chiplet Retimer de E/S Óptica UCIe que entregou 1,024 Tbps por porta óptica e 8,192 Tbps por pacote. Esses benchmarks mostram por que a óptica em nível de chip está se tornando central para o posicionamento de produtos de longo alcance no mercado de interconexão óptica de GPU. O setor de interconexão óptica de GPU está agora se movendo de um modelo de escalonamento focado em placa para um que coloca mais valor no design de CI fotônico, integração de chiplets e embalagem avançada.

Por Modo de Fibra: Base Instalada de Multimodo Versus Prêmio de Velocidade do Monomodo

A Fibra Multimodo representou 57,31% do segmento de modo de fibra em 2025, mantendo sua posição de liderança no mercado de interconexão óptica de GPU. Essa participação refletiu a grande base instalada de infraestrutura multimodo de curto alcance já utilizada em muitos tecidos de data centers. Em clusters de GPU, OM4 e OM5 permaneceram escolhas práticas para links curtos porque equilibravam custo, energia e facilidade de instalação. Isso manteve a fibra multimodo importante para cabos ópticos ativos e muitas implantações plugáveis dentro dos layouts de rack atuais. Sua liderança está, portanto, vinculada à base instalada atual e não aos limites de desempenho futuros.

A Fibra Monomodo está projetada para crescer a um CAGR de 33,68% até 2031, tornando-a o segmento de crescimento mais rápido do mercado de interconexão óptica de GPU. Em 800G e 1,6T, a menor dispersão e o maior alcance tornam a fibra monomodo mais atraente para links inter-rack, conexões de óptica co-empacotada e uso em DCI. O DSP PHY Sian3 da Broadcom foi projetado para suportar opções de fibra monomodo e multimodo em transceivers 800G e 1,6T, mas a prioridade de design em torno do alcance de alta velocidade claramente suporta mais implantações de fibra monomodo. Os sistemas Quantum-X e Spectrum-X Photonics da NVIDIA também utilizam arrays de fibra monomodo para conectividade inter-rack, ancorando a fibra monomodo no centro do design de plataformas de próxima geração. Pesquisas na Nature Communications sobre transmissão fotônica de silício a 400 Gbps por lane reforçam ainda mais o caso de longo prazo para arquiteturas com uso intensivo de fibra monomodo.

Por Taxa de Dados: Arquiteturas 800G e 1,6T Remodelando o Design de Clusters

A faixa de 100 a 400 Gbps representou 44,39% do segmento de taxa de dados em 2025, tornando-a a maior faixa de velocidade no mercado de interconexão óptica de GPU. Esse resultado refletiu o peso das implantações existentes de transceivers 400G nos tecidos de IA atuais. As faixas inferiores abaixo de 100 Gbps permanecem, mas estão perdendo importância estratégica à medida que novos projetos de data centers ignoram os caminhos de atualização legados. O mercado de interconexão óptica de GPU ainda gera receita substancial de instalações de 100G a 400G porque a base instalada é grande e os ciclos de substituição estão em andamento. A demanda atual, em outras palavras, ainda depende da ampla base estabelecida pelas plataformas 400G.

Acima de 400 Gbps está projetado para crescer a um CAGR de 34,13% até 2031, tornando-o a faixa de velocidade de expansão mais rápida no mercado de interconexão óptica de GPU. Esse crescimento vem da migração para tecidos 800G e 1,6T em clusters de IA hiperescaladores e implantações de IA empresarial mais recentes. Os padrões de aquisição em 2026 tornaram-se mais comprimidos à medida que múltiplos grandes compradores se moveram simultaneamente, criando um raro evento de demanda sincronizada em todo o mercado de interconexão óptica de GPU. Os padrões do setor estão agora alcançando as necessidades de implantação comercial, com o 800GbE já definido e o trabalho no 1,6TbE continuando por meio de processos de padronização ativos dentro da OIF e do IEEE. Isso significa que muitos compradores devem decidir se escalam para 800G agora ou se preparam para uma transição mais estreita para 1,6T à medida que a disponibilidade de módulos se amplia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Cargas de Trabalho de Data Center Consolidando a Demanda Óptica

A Comunicação de Dados detinha 64,58% do segmento de aplicação em 2025 e registrou o CAGR projetado mais rápido de 33,71%, tornando-a tanto o maior quanto o caso de uso de crescimento mais rápido no mercado de interconexão óptica de GPU. Esse padrão reflete a escala do investimento impulsionado por IA em clusters hiperescaladores, capacidade de inferência em nuvem e servidores de GPU empresariais. As Telecomunicações permaneceram menores porque a maior parte dos gastos ainda fluiu para a conectividade interna de clusters em vez de aplicações de rede no estilo de operadoras. Mesmo assim, o DCI vinculado a telecomunicações permanece importante porque os campi de GPU distribuídos exigem caminhos ópticos entre instalações. O mercado de interconexão óptica de GPU, portanto, permanece fortemente centrado em cargas de trabalho de data centers em vez de na demanda tradicional de telecomunicações.

O uso pela Google de comutação de circuito óptico em sua arquitetura de data center de IA demonstrou como as escolhas de topologia inter-rack podem reduzir a energia do tecido, ampliando assim o papel comercial da óptica nas implantações de comunicação de dados. A Lumentum também divulgou que um relacionamento com cliente de comutação de circuito óptico atingiu a escala de bilhão de dólares, sublinhando como os grandes negócios podem se tornar concentrados nesta parte do mercado de interconexão óptica de GPU. Dentro do segmento de comunicação de dados, os links intra-cluster de maior velocidade oferecem perfis de preço por porta mais fortes do que a infraestrutura mais antiga, sustentando o crescimento da receita mesmo à medida que o custo por bit diminui ao longo do tempo. O lado do DCI também está atraindo interesse de fornecedores que se expandem para ofertas coerentes de alcance mais curto específicas para IA, o que amplia a concorrência em links de computação distribuída. Isso deixa a Comunicação de Dados com o conjunto de oportunidades mais amplo no mercado de interconexão óptica de unidade de processamento gráfico (GPU) porque abrange clusters de treinamento, clusters de inferência, aceleração empresarial e casos de uso emergentes de comutação óptica.

Análise Geográfica

A América do Norte detinha 46,32% do mercado de interconexão óptica de GPU em 2025, mantendo sua posição como a maior base de receita regional. A região liderou porque Google, Microsoft, Meta, Amazon e outros grandes operadores continuaram a expandir a infraestrutura de IA em uma escala não igualada em outros lugares. A demanda norte-americana também avançou cedo na adoção comercial de óptica co-empacotada, com o switch Ethernet Spectrum-X Photonics da NVIDIA entrando em produção em maio de 2026 e os primeiros usuários incluindo CoreWeave, Lambda e Oracle Cloud Infrastructure. Esse perfil de implantação antecipada conferiu à região uma vantagem tanto em gastos quanto em validação no mundo real em todo o mercado de interconexão óptica de GPU. A América do Sul permaneceu menor, mas o Brasil e o Chile cresceram em importância à medida que os hiperescaladores expandiram suas pegadas regionais de data centers.

A Europa detinha uma participação significativa no mercado de interconexão óptica de GPU porque Alemanha, Reino Unido e França continuaram a construir capacidade de treinamento e inferência de IA. Os compradores empresariais na Europa também deram maior ênfase à interoperabilidade, tornando os padrões de múltiplos fornecedores mais importantes para a confiança nas aquisições. A demonstração ao vivo de interoperabilidade 800ZR da OIF na OFC 2026 atendeu diretamente a essa necessidade em uma região onde os compradores frequentemente evitam a dependência de uma pilha de fornecedor único.[3]OIF, "OIF Demonstrates Industry-Wide Interoperability at Scale at OFC 2026," OIF, oiforum.com O Oriente Médio e a África permaneceram em estágios mais iniciais, mas os programas de IA soberana e as construções greenfield nos estados do Golfo criaram espaço para a adoção direta de arquiteturas 800G mais recentes sem o ônus de grandes ciclos de atualização de legados.

A Ásia-Pacífico está projetada para crescer a um CAGR de 34,27% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de interconexão óptica de GPU. A região se beneficia de profundidade de manufatura, fortes capacidades optoeletrônicas e uma base mais ampla de investimento público e privado em infraestrutura de IA. O Japão também ganhou peso estratégico à medida que a NTT trabalhou em um fundo de rede óptica de 500 milhões de USD vinculado à infraestrutura de data centers de IA e ao seu roteiro mais amplo de fotônica total. A Coreia do Sul e partes do Sudeste Asiático também estão emergindo como centros secundários, ampliando o mapa de receita futuro para o mercado de interconexão óptica de unidade de processamento gráfico (GPU).

Cenário Competitivo

O mercado de interconexão óptica de GPU permanece moderadamente concentrado, com Broadcom, NVIDIA, Coherent, Lumentum e Marvell formando o nível superior mais visível. A NVIDIA impulsionou o mercado em direção a uma integração óptica mais profunda por meio de seu roteiro de switch fotônico e sua ênfase pública em resolver restrições de energia e alcance em escala de cluster com óptica co-empacotada. A Broadcom seguiu um caminho paralelo ao comercializar o switch de óptica co-empacotada Tomahawk 5-Bailly e estender seu roteiro em direção a velocidades de lane mais altas, o que sinalizou que a óptica co-empacotada é uma direção de plataforma sustentada em vez de um experimento de um único ciclo. A Marvell fortaleceu sua posição em fevereiro de 2026 ao adquirir a Celestial AI, adicionando tecnologia Photonic Fabric para conectividade de expansão de próxima geração.[4]Marvell, "Marvell Completes Acquisition of Celestial AI," Marvell Technology, marvell.com Esses movimentos mostram que a liderança no mercado de interconexão óptica de GPU depende cada vez mais do controle da integração de sistemas em vez do volume de componentes isoladamente.

Outra característica importante do mercado de interconexão óptica de GPU é o espaço em aberto em torno da óptica co-empacotada de expansão e da comutação de circuito óptico. A óptica co-empacotada de expansão ainda está em estágio inicial, mas poderia se tornar uma das camadas mais valiosas quando a óptica se aproximar do pacote de GPU. A comutação de circuito óptico também está ganhando peso comercial porque clusters de IA muito grandes precisam de formas de menor consumo de energia para gerenciar a conectividade inter-rack. As publicações de 2026 da OIF sobre arquiteturas de expansão de IA forneceram aos compradores uma estrutura mais unificada para comparar óptica co-empacotada, óptica próxima ao pacote e abordagens plugáveis lineares no mercado de interconexão óptica de GPU. Esse trabalho de padronização pode reduzir o risco de dependência de fornecedor único mesmo quando os fornecedores de plataformas integradas buscam maior controle.

O campo competitivo também inclui desafiantes como Ranovus, POET Technologies e Ayar Labs, cada um dos quais está perseguindo um caminho de integração diferente no mercado de interconexão óptica de GPU. A Ayar Labs focou em chiplets ópticos e tecidos de expansão, enquanto a POET enfatizou a integração fotônica em nível de wafer e o design de motores ópticos. A Ranovus perseguiu a integração eletro-óptica monolítica, oferecendo um caminho diferente das estratégias de embalagem híbrida utilizadas por vários players maiores. Isso mantém a pressão de inovação alta mesmo quando os fornecedores maiores consolidam ativos críticos. O resultado líquido é um mercado onde nenhum player único domina todas as camadas, mas onde o valor da integração vertical está crescendo rapidamente em todo o mercado de interconexão óptica de GPU.

Líderes do Setor de Interconexão Óptica de GPU

-

Broadcom Inc.

-

NVIDIA Corporation

-

Intel Corporation

-

Marvell Technology, Inc.

-

Coherent Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Source Photonics Holdings, subsidiária integral da Dongshan Precision, anunciou um programa de expansão de capacidade de 1,2 bilhões de USD para chips ópticos de alta qualidade e módulos de alta velocidade voltados para aplicações de interconexão de servidores de IA 800G e 1,6T em instalações em Changzhou e outros locais.

- Maio de 2026: O switch CPO Ethernet Spectrum-X Photonics da NVIDIA, descrito como o primeiro switch Ethernet CPO do mundo construído em SerDes de 200G, entrou em produção na Computex 2026. CoreWeave, Lambda e Oracle Cloud Infrastructure foram nomeados entre os primeiros adotantes empresariais, marcando a primeira implantação comercial de Ethernet de expansão com óptica co-empacotada.

- Março de 2026: A Ayar Labs captou 500 milhões de USD em uma rodada Série E a uma avaliação de 3,75 bilhões de USD, com NVIDIA, AMD e MediaTek como participantes estratégicos, elevando o financiamento externo total para 870 milhões de USD. A Ayar Labs subsequentemente ingressou no programa NVLink Fusion da NVIDIA para levar chiplets ópticos de óptica co-empacotada à infraestrutura de IA em escala de rack.

- Fevereiro de 2026: A Marvell Technology concluiu a aquisição da Celestial AI por 3,25 bilhões de USD, com até 5,5 bilhões de USD em pagamentos potenciais por marcos, adicionando tecnologia de interconexão óptica Photonic Fabric ao portfólio da Marvell e posicionando a empresa para atender aos requisitos de conectividade de expansão para data centers de IA e nuvem de próxima geração.

Escopo do Relatório do Mercado Global de Interconexão Óptica de GPU

O Mercado de Interconexão Óptica de GPU compreende tecnologias de comunicação óptica, componentes e sistemas que permitem a transferência de dados em alta velocidade entre unidades de processamento gráfico (GPUs), aceleradores, servidores, sistemas de armazenamento e infraestrutura de rede dentro de clusters de IA, ambientes de computação de alto desempenho (HPC), data centers em nuvem e redes de telecomunicações. As interconexões ópticas de GPU utilizam transmissão por fibra óptica para superar as limitações de largura de banda, latência, consumo de energia e integridade de sinal das interconexões elétricas tradicionais, permitindo comunicação escalável em arquiteturas de computação cada vez mais densas e distribuídas.

O relatório do Mercado de Interconexão Óptica de GPU é Segmentado por Tipo de Produto (Transceivers Ópticos, Cabos Ópticos Ativos, Módulos Ópticos Embarcados, Conjuntos de Cabos e Conectores Ópticos), Nível de Interconexão (Chip a Chip, Placa a Placa e Nível de Rack, e DCI Metropolitano e de Longa Distância), Modo de Fibra (Fibra Monomodo e Fibra Multimodo), Taxa de Dados (Menos de 40 Gbps, 40 a 100 Gbps, 100 a 400 Gbps e Acima de 400 Gbps), Aplicação (Comunicação de Dados e Telecomunicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Transceivers Ópticos |

| Cabos Ópticos Ativos |

| Módulos Ópticos Embarcados |

| Conjuntos de Cabos |

| Conectores Ópticos |

| Chip a Chip |

| Placa a Placa e Nível de Rack |

| DCI Metropolitano e de Longa Distância |

| Fibra Monomodo |

| Fibra Multimodo |

| Menos de 40 Gbps |

| 40 a 100 Gbps |

| 100 a 400 Gbps |

| Acima de 400 Gbps |

| Comunicação de Dados |

| Telecomunicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | Transceivers Ópticos | |

| Cabos Ópticos Ativos | ||

| Módulos Ópticos Embarcados | ||

| Conjuntos de Cabos | ||

| Conectores Ópticos | ||

| Por Nível de Interconexão | Chip a Chip | |

| Placa a Placa e Nível de Rack | ||

| DCI Metropolitano e de Longa Distância | ||

| Por Modo de Fibra | Fibra Monomodo | |

| Fibra Multimodo | ||

| Por Taxa de Dados | Menos de 40 Gbps | |

| 40 a 100 Gbps | ||

| 100 a 400 Gbps | ||

| Acima de 400 Gbps | ||

| Por Aplicação | Comunicação de Dados | |

| Telecomunicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de interconexão óptica de GPU?

O mercado de interconexão óptica de GPU foi avaliado em 1,93 bilhões de USD em 2025 e está avaliado em 2,7 bilhões de USD em 2026. Está projetado para atingir 11,38 bilhões de USD até 2031 a um CAGR de 33,30%.

Por que os links ópticos estão substituindo o cobre em grandes clusters de GPU?

O cobre agora enfrenta limites práticos de alcance e energia em sistemas de IA de múltiplos racks. Os links ópticos suportam distâncias maiores, menor consumo de energia em tecidos escalados e melhor adequação para arquiteturas 800G e 1,6T.

Qual categoria de produto lidera a receita atualmente?

Os Transceivers Ópticos lideraram a receita de produtos com 51,47% de participação em 2025 porque os módulos plugáveis 400G e 800G ainda suportam a maior parte da capacidade de tecido de IA implantada.

Qual segmento está crescendo mais rapidamente por aplicação?

A Comunicação de Dados é a aplicação de crescimento mais rápido com um CAGR projetado de 33,71% até 2031. Também detinha a maior participação de aplicação de 64,58% em 2025.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico tem as melhores perspectivas de crescimento com um CAGR projetado de 34,27% até 2031, enquanto a América do Norte permaneceu a maior região com 46,32% de participação em 2025.

Quais são os principais riscos que afetam a adoção?

As principais restrições são os altos custos de embalagem fotônica e testes, a complexidade térmica em designs co-empacotados, problemas de rendimento e confiabilidade na integração heterogênea e o cronograma de padrões em interfaces de próxima geração.

Página atualizada pela última vez em: