光学式GPU相互接続市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.70 十億米ドル |

| 市場規模 (2031) | 11.38 十億米ドル |

| 成長率 (2026 - 2031) | 33.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学式GPU相互接続市場分析

光学式GPU相互接続市場規模は、2025年の19.3億米ドル、2026年の27.0億米ドルから、2031年までに113.8億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 33.30%を記録すると予測されます。成長は大規模AIクラスターにおける明確なシフトと連動しており、銅線リンクはマルチラックシステムに必要なリーチや電力プロファイルをもはや提供できなくなっています。また、推論ワークロードがトレーニング展開で使用されるものと同等の低遅延・高帯域幅ファブリクを必要とし始めているため、需要はトレーニングクラスターを超えて拡大しつつあります。北米は、ハイパースケーラーが他の地域よりも速いペースでAIインフラを拡張し続けているため、最大の収益基盤であり続けています。一方、アジア太平洋地域は、主要な製造・コンピューティングハブ全体でデータセンターの建設が深化するにつれ、最も強い成長を記録する見込みです。競争は光学部品、パッケージング、システム設計のより緊密な垂直統合へと向かっており、インジウムリン酸塩レーザーの供給集中、標準化のタイミング、および熱設計が引き続き採用速度を左右しています。

主要レポートのポイント

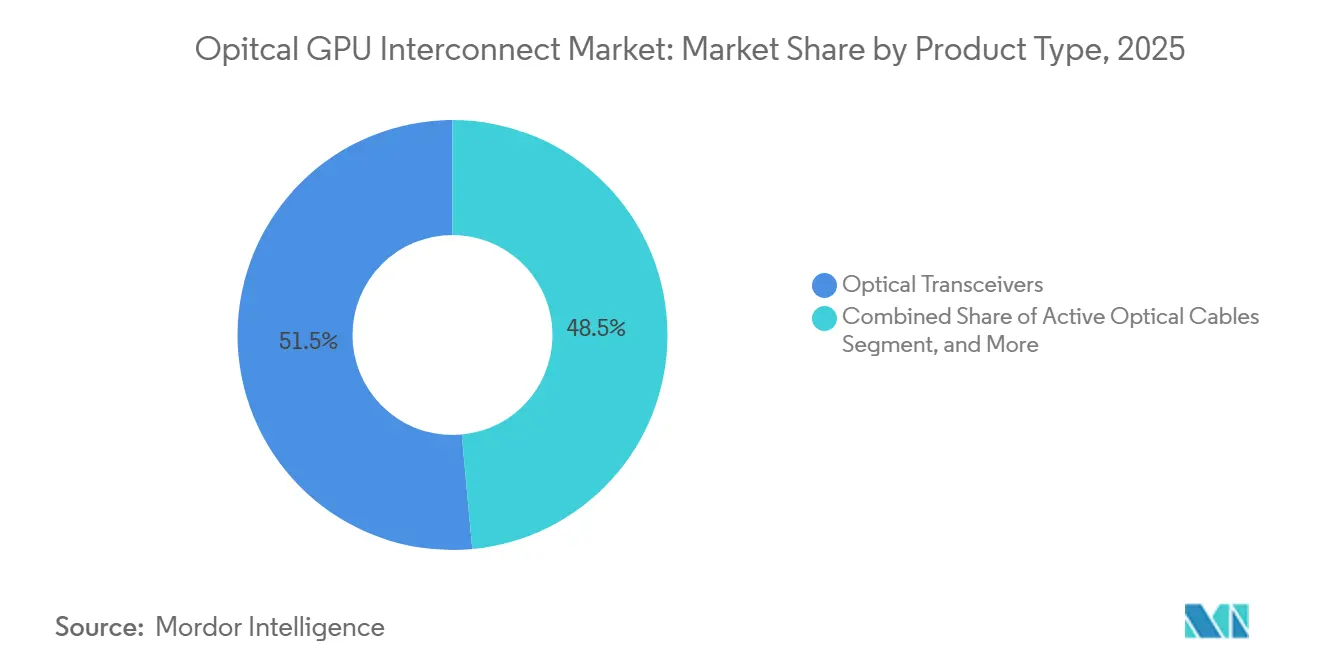

- 製品タイプ別では、光トランシーバーが2025年の光学式GPU相互接続市場において51.47%のシェアを占め、埋め込み型光モジュールは2031年にかけてCAGR 34.29%で拡大する見込みです。

- 相互接続レベル別では、ボード間およびラックレベルの相互接続が2025年に48.84%のシェアを占め、チップ間は2031年にかけて最高のCAGR 33.89%を記録する見込みです。

- ファイバーモード別では、マルチモードファイバーが2025年に57.31%のシェアを占め、シングルモードファイバーは2031年にかけてCAGR 33.68%で成長する見込みです。

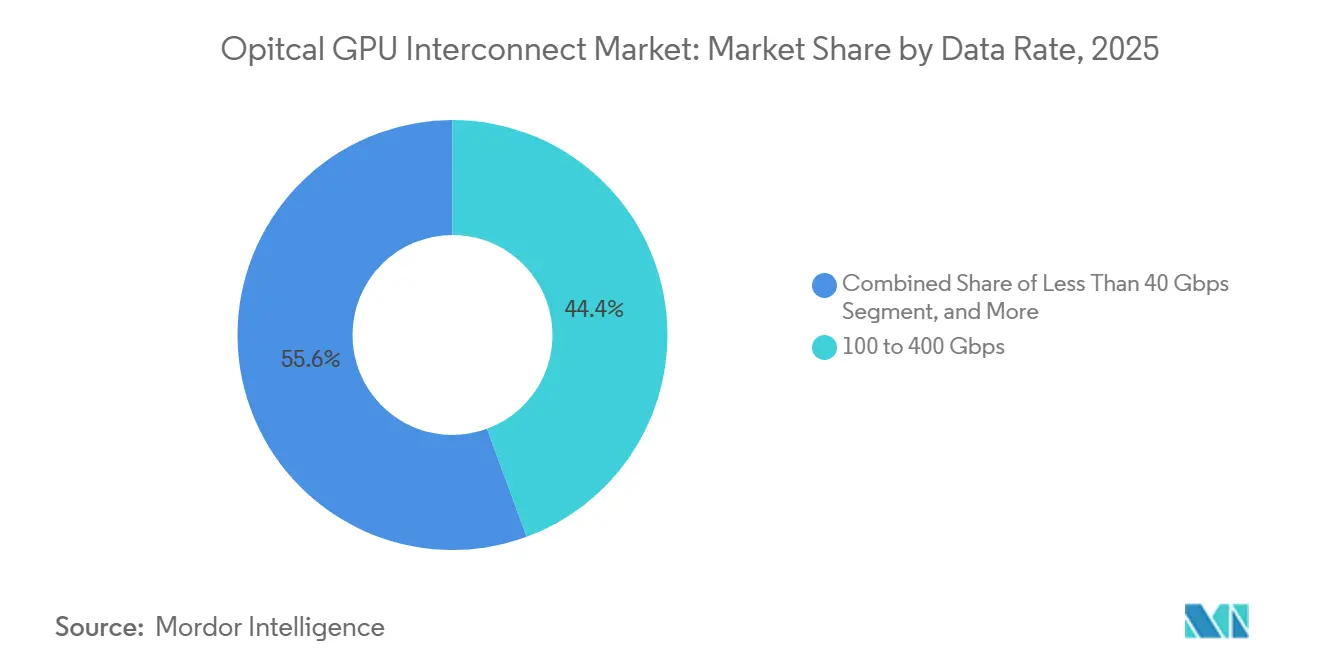

- データレート別では、100~400Gbpsの帯域が2025年に市場の44.39%を占め、400Gbps超の帯域は2031年にかけてCAGR 34.13%で拡大する見込みです。

- アプリケーション別では、データ通信が2025年の光学式グラフィックス処理ユニット(GPU)相互接続市場の64.58%を占め、このセグメントは2031年にかけてCAGR 33.71%で成長する見込みです。

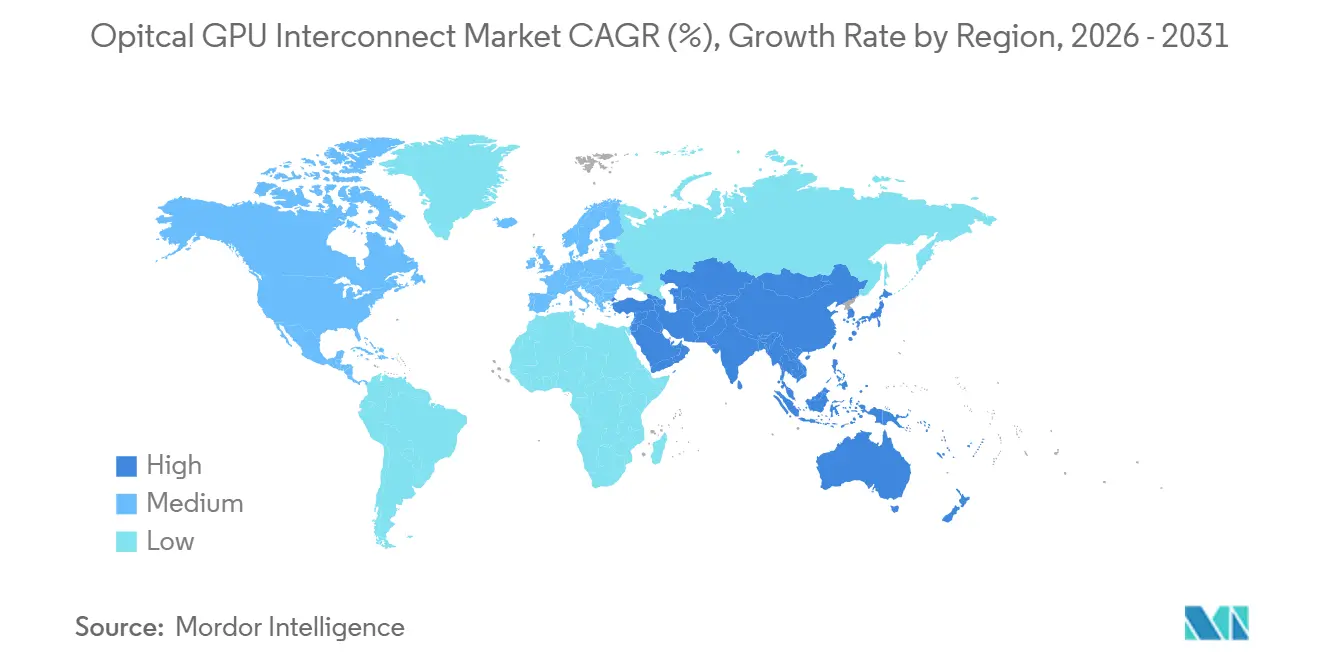

- 地域別では、北米が2025年の光学式GPU相互接続市場シェアの46.32%を占め、アジア太平洋地域は2031年にかけて最速の地域CAGR 34.27%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル光学式GPU相互接続市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIトレーニングおよび推論帯域幅需要の増大 | +6.5% | グローバル、北米およびアジア太平洋地域が主要需要センター | 短期(2年以内) |

| GPUクラスターにおける銅線相互接続の電力・リーチ限界 | +5.2% | グローバル、北米および東アジアの高密度GPUクラスターで最も深刻 | 短期(2年以内) |

| ハイパースケールデータセンターの800Gおよび1.6Tアーキテクチャへの移行 | +4.8% | 北米が中核、アジア太平洋地域および欧州への波及 | 中期(2~4年) |

| 次世代GPUプラットフォームにおけるコパッケージ光学の採用 | +4.1% | 研究開発および初期展開は北米、サプライチェーンの立ち上げはアジア太平洋地域 | 中期(2~4年) |

| 主要GPUおよびスイッチベンダーからの光学I/Oロードマップ | +3.2% | グローバル、北米およびアジア太平洋地域のハイパースケールハブに集中 | 中期(2~4年) |

| 分散コンピューティング向けファイバー高密度ラック・ロウアーキテクチャ | +2.6% | グローバル、北米で最も強い採用、アジア太平洋地域および欧州全体で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIトレーニングおよび推論帯域幅需要の増大

AIトレーニングクラスターは2025年にかけて数千から数万のGPUへと拡大し、推論システムも推論負荷の重いモデルが一般化するにつれて同じ方向へ進んでいます。これが重要なのは、現代のGPUシステム内でエネルギーの多くを消費するのが計算だけでなくデータ移動であるためです。このシフトにより、相互接続帯域幅がクラスター設計における実質的な制約となり、光学式GPU相互接続市場全体の需要を直接的に支えています。光学I/Oに関する業界の議論でも、推論ワークロードがかつて主にトレーニング展開に関連付けられていた低遅延ファブリックをますます必要としていることが示されています。その結果、将来の支出がもはや光学式GPU相互接続市場におけるフロンティアモデルのトレーニングのみに結びついていないため、光学リンクの需要基盤が広がっています。

GPUクラスターにおける銅線相互接続の電力・リーチ限界

銅線リンクは速度と距離が増すにつれて信号損失が増大し、その物理的限界が大規模GPUクラスターのシステムレイアウトに影響を与えています。[1]NVIDIA、「より優れた電力効率のためのコパッケージ光学によるAIファクトリーのスケーリング」、NVIDIA開発者ブログ、developer.nvidia.com NVIDIAは、NVL72ラックにおいてNVLinkスピードでの銅線の伝送距離が非常に短距離に制限されており、そのためスイッチの配置がシャーシ内で厳密に制約されなければならなかったと説明しています。システムが1ラックから8ラックへとスケールするにつれ、光学式GPU相互接続市場において光学部品は有用なオプションから基本的な要件へと移行します。npj ナノフォトニクスの研究でも、銅ベースのスケールアップネットワークは光学リンクよりもはるかに低いXPU数でコヒーレントドメインが上限に達することが示されており、これにより設計者の将来のクラスターサイズに対する考え方が変わっています。銅線の多い相互接続はオペレーターがコンピューティングのために確保したいラック電力を消費するため、電力使用量もシフトのもう一つの理由となっており、光学式グラフィックス処理ユニット(GPU)相互接続市場においても同様です。

ハイパースケールデータセンターの800Gおよび1.6Tアーキテクチャへの移行

400Gから800Gへの移行は2026年に新しいAI指向の構築のデフォルトとなり、1.6Tはすでに光学式GPU相互接続市場全体の次回調達計画を形成しています。このシフトが重要なのは、1.6Tが単なる性能向上ではなく、200Gレーンエコシステムの立ち上がりの遅さに結びついたサプライチェーンイベントでもあるためです。供給が限られている場合、支出は認定済みのモジュールおよびDSPサプライヤーに集中し、光学式GPU相互接続市場においてプレミアム価格を支えます。Broadcomが2025年3月に発表したSian3およびSian2M DSP PHYポートフォリオは、800Gおよび1.6Tトランシーバーの両方のニーズに対応し、次の速度サイクルに向けて準備するモジュールベンダーのエンジニアリング負担を軽減しました。新標準、タイトな供給、同期したハイパースケーラー需要の組み合わせにより、アップグレードサイクルは光学式GPU相互接続市場の中心であり続けています。

次世代GPUプラットフォームにおけるコパッケージ光学の採用

コパッケージ光学は2026年により商業的な段階に入り、光学式GPU相互接続市場においてフロントパネルプラガブルからパッケージ近傍光学統合への長期的な移行を示しています。NVIDIAのQuantum-X フォトニクススイッチは光学エンジンをスイッチASICに統合し、従来のプラガブル設計よりも非常に高いスループットとはるかに低い電力使用量を実現しました。Broadcomも、Tomahawk 5-Baillyプラットフォームが2025年に商業量で出荷されたことで、CPOがパイロット規模を超えたことを示しました。Ayar LabsとWiwinnはその後、CPOベースの光学接続を備えたスケールアップラックを実証し、この概念をスイッチ専用ではなくGPU近傍の展開に近づけました。ロードマップは現在、光学部品がコンピューティングダイに着実に近づいていることを示しており、このドライバーに光学式GPU相互接続市場における持続的な重みを与えています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なフォトニックパッケージングおよびテストの高コスト | -2.8% | グローバル、シリコンフォトニクスファウンドリ能力が限られた市場で最も深刻 | 短期(2年以内) |

| コパッケージ設計における熱管理の制約 | -2.1% | グローバル、高密度AIファクトリー環境で特に制約が大きい | 短期(2年以内) |

| ヘテロジニアス統合における歩留まりおよび信頼性の課題 | -1.7% | グローバル、アジア太平洋地域のOSATサプライチェーンに特に関連 | 中期(2~4年) |

| 標準化および相互運用性の成熟度ギャップ | -1.3% | グローバル、北米および欧州のエンタープライズバイヤーが最も影響を受ける | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なフォトニックパッケージングおよびテストの高コスト

光学式GPU相互接続市場において、コパッケージ光学のコストプロファイルは標準的なプラガブルモジュールよりもはるかに高くなっています。パッケージングはCMOSエレクトロニクス、シリコンフォトニクス、およびIII-V族材料を組み合わせており、組み立てをより困難にし、ユニット経済性を高い水準に保っています。[2]Teradyne、「シリコンフォトニクスが新たなテスト課題を提起する」、Teradyne、teradyne.com テストは第二の問題を加えています。シリコンフォトニクスのワークフローはウェーハ段階から最終パッケージまで複数の挿入を必要とし、それらのフローは非常に大量生産向けにはまだ最適化されていません。ファイバーから導波路へのアライメントも完全に自動化することが難しい精度を要求するため、スループットの向上は以前のトランシーバーサイクルほど迅速には実現しません。これにより、ハイパースケーラーがすでに高い初期コストを吸収する意欲を持っているにもかかわらず、光学式GPU相互接続市場における広範なエンタープライズ採用が遅れています。

コパッケージ設計における熱管理の制約

CPOは光学エンジンを高温のスイッチASICの非常に近くに配置することで電力効率を向上させますが、光学式GPU相互接続市場において困難な熱的トレードオフを生み出しています。査読済みのパッケージング研究でも、これらの統合設計における熱サイクル、湿度、および機械的ストレスに関する信頼性データが限られていることが指摘されています。このギャップが重要なのは、バイヤーが光学部品だけを決定しているのではなく、シャーシ冷却、設備のアップグレード、および光学式GPU相互接続市場における長期的なメンテナンスコストについても決定しているためです。従来の空冷は関連する電力密度の多くに適合しないため、液冷設計はオプションの拡張ではなく採用コストの一部となります。この課題は主要なハイパースケーラーにとっては管理可能ですが、古い冷却前提のもとで構築された環境での広範な展開を依然として遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プラガブルの優位性から統合光学への移行

光トランシーバーは2025年に製品タイプセグメントの51.47%を占め、光学式GPU相互接続市場において最大の収益ポジションを維持しました。その優位性は、展開済みのAIファブリック容量をすでに支えているプラガブル400Gおよび800Gモジュールの大規模な導入基盤から生まれました。この優位性は、光学統合の長期的な限界よりも現在の展開の成熟度を示しています。プラガブルは、より新しいフォーマットよりも使い慣れており、スケーラブルで、サービスが容易であるため、多くの近期的な構築に依然として適合しています。また、深く統合された光学パッケージよりも確立されたサプライチェーンの恩恵を受け続けています。

アクティブ光ケーブルは、トランシーバー密度よりもクリーンで電力効率の良い短距離接続が重要なラック間リンクに関連性を保ちました。ケーブルアセンブリおよび光コネクタも、光学式GPU相互接続市場がトランシーバーモジュールだけでなく、物理的なファイバー配線、パッチング、およびクラスターレベルの設置レイヤーに依存しているため、引き続き不可欠でした。埋め込み型光モジュールは2031年にかけてCAGR 34.29%で成長する見込みであり、光学式GPU相互接続市場において最も成長の速い製品グループとなっています。この成長は、クラスターの基数が銅線で対応できる範囲を超えて拡大するにつれ、フロントパネル光学からパッケージ近傍およびコパッケージ統合へのシフトを反映しています。2025年のNature Photonicsによる3Dフォトニック統合に関する研究は、銅線が同等のリーチで匹敵できない超低エネルギー・高帯域幅のチップ間リンクを示すことで、この方向性を強化しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

相互接続レベル別:ボードレベルの量がチップレベルの構造的シフトを覆い隠す

ボード間およびラックレベルのリンクは2025年に相互接続セグメントの48.84%を占め、光学式GPU相互接続市場において現在最大のレイヤーとなっています。その位置は、依然として大量のラック接続光学ポートに依存している展開済みのイーサネットおよびInfiniBandファブリックの規模を反映しています。メトロおよび長距離DCIは、各トレーニングクラスター内の高密度内部ファブリックではなく、キャンパス間および分散コンピューティング拠点間の接続を提供するため、二次な位置を占めました。それでも、AIコンピューティングが電力、冷却、および土地の制約を管理するためにより多くのサイトに広がっているため、DCIは依然として重要です。現在の最大の収益プールは、現在のハイパースケール構築が最も高いポート数を必要とする場所に依然として存在しています。

チップ間は2031年にかけて最速のCAGR 33.89%を記録する見込みであり、光学式GPU相互接続市場における次の構造的シフトを示しています。Marvellは、パッシブ銅線トレースがレーンあたり100Gbpsを超えてスケールしにくくなっており、そのためラック内でも光学リンクが重要になり始めていると主張しています。Ayar LabsはOFC 2025でこの方向性を実証し、光学ポートあたり1.024Tbps、パッケージあたり8.192TbpsのUCIe光学I/Oリタイマーチップレットを提供しました。これらのベンチマークは、チップレベルの光学部品が光学式GPU相互接続市場における長期的な製品ポジショニングの中心となりつつある理由を示しています。光学式GPU相互接続産業は現在、ボード中心のスケーリングモデルから、フォトニックIC設計、チップレット統合、および高度なパッケージングにより高い価値を置くモデルへと移行しています。

ファイバーモード別:マルチモードの導入基盤対シングルモードの速度プレミアム

マルチモードファイバーは2025年にファイバーモードセグメントの57.31%を占め、光学式GPU相互接続市場において首位を維持しました。そのシェアは、多くのデータセンターファブリックですでに使用されている短距離マルチモードインフラの大規模な導入基盤を反映しています。GPUクラスターでは、OM4およびOM5がコスト、電力、および設置の容易さのバランスが取れているため、短距離リンクの実用的な選択肢であり続けました。これにより、マルチモードは現在のラックレイアウト内のアクティブ光ケーブルおよび多くのプラガブル展開において重要であり続けました。その優位性は、将来の性能限界よりも現在の導入基盤に結びついています。

シングルモードファイバーは2031年にかけてCAGR 33.68%で成長する見込みであり、光学式GPU相互接続市場においてより成長の速いセグメントとなっています。800Gおよび1.6Tでは、低分散と長距離リーチにより、ラック間リンク、CPO接続、およびDCI用途でシングルモードがより魅力的になっています。BroadcomのSian3 DSP PHYは800Gおよび1.6Tトランシーバー全体でシングルモードとマルチモードの両方のオプションをサポートするよう設計されましたが、高速リーチを中心とした設計優先事項はより多くのシングルモード展開を明確に支持しています。NVIDIAのQuantum-XおよびSpectrum-X フォトニクスシステムもラック間接続にシングルモードファイバーアレイを使用しており、次世代プラットフォーム設計の中心にシングルモードファイバーを位置づけています。Nature Communicationsにおけるレーンあたり400Gbpsのシリコンフォトニック伝送に関する研究も、シングルモード重視のアーキテクチャの長期的な根拠をさらに支持しています。

データレート別:800Gおよび1.6Tアーキテクチャがクラスター設計を再形成

100~400Gbps帯は2025年にデータレートセグメントの44.39%を占め、光学式GPU相互接続市場において最大の速度帯となりました。この結果は、現在のAIファブリック全体における既存の400Gトランシーバー展開の重みを反映しています。100Gbps未満の低速帯は残っていますが、新しいデータセンタープロジェクトがレガシー更新パスをスキップするにつれて戦略的重要性を失いつつあります。光学式GPU相互接続市場は、導入基盤が大きく更新サイクルが継続しているため、100G~400Gの設置から依然として相当な収益を生み出しています。言い換えれば、現在の需要は依然として400Gプラットフォームによって築かれた広範な基盤に依存しています。

400Gbps超は2031年にかけてCAGR 34.13%で成長する見込みであり、光学式GPU相互接続市場において最も急速に拡大する速度帯となっています。この成長は、ハイパースケールAIクラスターおよびより新しいエンタープライズAI展開全体での800Gおよび1.6Tファブリックへの移行から生まれています。2026年の調達パターンは、複数の大規模バイヤーが同時に移行したことで、光学式GPU相互接続市場全体にわたる稀な同期需要イベントを生み出し、より圧縮されました。業界標準は現在、商業展開のニーズに追いついており、800GbEはすでに定義され、1.6TbEの作業はOIFおよびIEEE内の活発な標準化プロセスを通じて継続しています。これは、多くのバイヤーが今すぐ800Gをスケールするか、モジュールの可用性が広がるにつれて1.6Tへのより厳しい後続シフトに備えるかを決定しなければならないことを意味しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:データセンターワークロードが光学需要を集約

データ通信は2025年にアプリケーションセグメントの64.58%を占め、最速の予測CAGR 33.71%を記録し、光学式GPU相互接続市場において最大かつ最も成長の速いユースケースとなっています。このパターンは、ハイパースケールクラスター、クラウド推論容量、およびエンタープライズGPUサーバーへのAI主導の投資規模を反映しています。通信は、支出の大部分がキャリアスタイルのネットワークアプリケーションではなく内部クラスター接続に流れているため、より小さい規模にとどまりました。それでも、分散GPUキャンパスが施設間の光学パスを必要とするため、通信に関連したDCIは依然として重要です。したがって、光学式GPU相互接続市場は従来の通信需要よりもデータセンターワークロードに強く集中しています。

GoogleがAIデータセンターアーキテクチャに光学回路スイッチングを使用したことは、ラック間トポロジーの選択がファブリック電力を削減し、データ通信展開における光学部品の商業的役割を広げる方法を実証しました。Lumentumも、ある光学回路スイッチング顧客との関係が10億ドル規模に達したことを開示し、光学式GPU相互接続市場のこの部分で大型案件がいかに集中するかを強調しました。データ通信セグメント内では、より高速なクラスター内リンクが古いインフラよりも強いポートあたりの価格プロファイルを提供し、ビットあたりのコストが時間とともに低下しても収益成長を支えています。DCI側も、AI特有のより短距離コヒーレント製品に拡大するベンダーからの関心を集めており、分散コンピューティングリンクにおける競争を広げています。これにより、データ通信はトレーニングクラスター、推論クラスター、エンタープライズアクセラレーション、および新興の光学スイッチングユースケースにまたがるため、光学式グラフィックス処理ユニット(GPU)相互接続市場において最も広い機会セットを持っています。

地域分析

北米は2025年に光学式GPU相互接続市場の46.32%を占め、最大の地域収益基盤としての地位を維持しました。Google、Microsoft、Meta、Amazon、およびその他の主要オペレーターが他の地域では匹敵しない規模でAIインフラを拡張し続けたため、この地域がリードしました。北米の需要は商業的なCPO採用にも早期に移行し、NVIDIAのSpectrum-X フォトニクスイーサネットスイッチが2026年5月に生産に入り、初期ユーザーにはCoreWeave、Lambda、Oracle Cloud Infrastructureが含まれました。この早期展開プロファイルにより、光学式GPU相互接続市場全体で支出と実世界での検証の両方において地域に優位性をもたらしました。南米は規模が小さいままでしたが、ハイパースケーラーが地域のデータセンターフットプリントを拡大するにつれ、ブラジルとチリの重要性が増しました。

欧州は、ドイツ、英国、フランスがAIトレーニングおよび推論容量の構築を継続したため、光学式GPU相互接続市場において意味のあるシェアを保持しました。欧州のエンタープライズバイヤーも相互運用性をより重視し、マルチベンダー標準が調達の信頼性にとってより重要になっています。OIFがOFC 2026で実施した800ZRの相互運用性ライブデモンストレーションは、バイヤーが単一ベンダースタックへの依存を避けることが多い地域でそのニーズに直接対応しました。[3]OIF、「OIFがOFC 2026で業界全体の大規模な相互運用性を実証」、OIF、oiforum.com 中東およびアフリカは依然として初期段階にありますが、湾岸諸国における主権AIプログラムおよびグリーンフィールド構築が、大規模なレガシー更新サイクルの負担なしに新しい800Gアーキテクチャを直接採用する余地を生み出しました。

アジア太平洋地域は2031年にかけてCAGR 34.27%で成長する見込みであり、光学式GPU相互接続市場において最も成長の速い地域となっています。この地域は製造の深さ、強力な光電子工学能力、およびAIインフラへの官民投資の広い基盤から恩恵を受けています。日本もNTTがAIデータセンターインフラおよびより広範なオールフォトニクスロードマップに関連した5.0億米ドルの光学ネットワークファンドに取り組んだことで戦略的重要性を増しました。韓国および東南アジアの一部も二次的なハブとして台頭しており、光学式グラフィックス処理ユニット(GPU)相互接続市場の将来の収益マップを広げています。

競合環境

光学式GPU相互接続市場は依然として中程度に集中しており、Broadcom、NVIDIA、Coherent、Lumentum、Marvellが最も目立つ上位層を形成しています。NVIDIAは、フォトニクススイッチロードマップと、CPOによるクラスタースケールの電力およびリーチ制約の解決に対する公的な強調を通じて、市場をより深い光学統合へと推進しました。Broadcomは、Tomahawk 5-Bailly CPOスイッチを商業化し、より高いレーン速度に向けてロードマップを拡張することで並行した道を歩み、コパッケージ光学が一サイクルの実験ではなく持続的なプラットフォームの方向性であることを示しました。Marvellは2026年2月にCelestial AIを買収し、次世代スケールアップ接続のためのフォトニックファブリック技術を追加することで地位を強化しました。[4]Marvell、「MarvellがCelestial AIの買収を完了」、Marvell Technology、marvell.com これらの動きは、光学式GPU相互接続市場におけるリーダーシップが、コンポーネントの量だけでなく、システム統合の制御にますます依存していることを示しています。

光学式GPU相互接続市場のもう一つの重要な特徴は、スケールアップCPOおよび光学回路スイッチングを巡るオープンなホワイトスペースです。スケールアップCPOはまだ初期段階ですが、光学部品がGPUパッケージに近づくにつれて最も価値のあるレイヤーの一つになる可能性があります。光学回路スイッチングも、非常に大規模なAIクラスターがラック間接続を管理するための低電力の方法を必要としているため、商業的な重みを増しています。OIFの2026年のAIスケールアップアーキテクチャに関する出版物は、光学式GPU相互接続市場においてCPO、パッケージ近傍光学、およびリニアプラガブルアプローチを比較するためのより統一されたフレームワークをバイヤーに提供しました。この標準化作業は、統合プラットフォームベンダーがより大きな制御を求める中でも、ロックインリスクを低減できます。

競合フィールドには、Ranovus、POET Technologies、Ayar Labsなどの挑戦者も含まれており、それぞれが光学式GPU相互接続市場において異なる統合パスを追求しています。Ayar Labsは光学チップレットとスケールアップファブリックに注力し、POETはウェーハレベルのフォトニック統合と光学ンジン設計を強調しています。Ranovusはモノリシック電気光学統合を追求し、複数の大手プレイヤーが使用するハイブリッドパッケージング戦略とは異なるパスを提供しています。これにより、大手ベンダーが重要な資産を統合する中でも、イノベーションの圧力は高く保たれています。最終的な結果は、単一のプレイヤーがすべてのレイヤーを支配しているわけではないが、垂直統合の価値が光学式GPU相互接続市場全体で急速に高まっている市場です。

光学式GPU相互接続産業リーダー

Broadcom Inc.

NVIDIA Corporation

Intel Corporation

Marvell Technology, Inc.

Coherent Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Dongshan Precisionの完全子会社であるSource Photonics Holdingsは、常州およびその他の拠点において、800Gおよび1.6T AIサーバー相互接続アプリケーションを対象とした高級光チップおよび高速モジュールのための12.0億米ドルの設備拡張プログラムを発表しました。

- 2026年5月:NVIDIAのSpectrum-X イーサネットフォトニクスCPOスイッチは、200G SerDesをベースに構築された世界初のCPOイーサネットスイッチとして説明され、Computex 2026で生産に入りました。CoreWeave、Lambda、Oracle Cloud Infrastructureが初期エンタープライズ採用者として挙げられ、CPOの最初の商業的スケールアウトイーサネット展開を示しました。

- 2026年3月:Ayar Labsは、NVIDIA、AMD、MediaTekを戦略的参加者として、37.5億米ドルのバリュエーションでシリーズEラウンドにて5.0億米ドルを調達し、外部資金調達総額を8.7億米ドルとしました。Ayar Labsはその後、NVIDIAのNVLink Fusionプログラムに参加し、ラックスケールAIインフラにCPO光学チップレットを提供します。

- 2026年2月:Marvell Technologyは、最大55.0億米ドルのマイルストーン支払いを含む32.5億米ドルでCelestial AIの買収を完了し、フォトニックファブリック光学相互接続技術をMarvellのポートフォリオに追加し、次世代AIおよびクラウドデータセンターのスケールアップ接続要件に対応するための同社のポジショニングを強化しました。

グローバル光学式GPU相互接続市場レポートの範囲

光学式GPU相互接続市場は、AIクラスター、ハイパフォーマンスコンピューティング(HPC)環境、クラウドデータセンター、および通信ネットワーク内のグラフィックス処理ユニッ(GPU)、アクセラレーター、サーバー、ストレージシステム、およびネットワークインフラ間の高速データ転送を可能にする光通信技術、コンポーネント、およびシステムで構成されています。光学式GPU相互接続は、ファイバー光伝送を使用して、従来の電気的相互接続の帯域幅、遅延、消費電力、および信号完全性の限界を克服し、ますます高密度化・分散化するコンピューティングアーキテクチャ全体でスケーラブルな通信を可能にします。

光学式GPU相互接続市場レポートは、製品タイプ(光トランシーバー、アクティブ光ケーブル、埋め込み型光モジュール、ケーブルアセンブリ、光コネクタ)、相互接続レベル(チップ間、ボード間およびラックレベル、メトロおよび長距離DCI)、ファイバーモード(シングルモードファイバー、マルチモードファイバー)、データレート(40Gbps未満、40~100Gbps、100~400Gbps、400Gbps超)、アプリケーション(データ通信、通信)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 光トランシーバー |

| アクティブ光ケーブル |

| 埋め込み型光モジュール |

| ケーブルアセンブリ |

| 光コネクタ |

| チップ間 |

| ボード間およびラックレベル |

| メトロおよび長距離DCI |

| シングルモードファイバー |

| マルチモードファイバー |

| 40Gbps未満 |

| 40~100Gbps |

| 100~400Gbps |

| 400Gbps超 |

| データ通信 |

| 通信 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| 製品タイプ別 | 光トランシーバー | |

| アクティブ光ケーブル | ||

| 埋め込み型光モジュール | ||

| ケーブルアセンブリ | ||

| 光コネクタ | ||

| 相互接続レベル別 | チップ間 | |

| ボード間およびラックレベル | ||

| メトロおよび長距離DCI | ||

| ファイバーモード別 | シングルモードファイバー | |

| マルチモードファイバー | ||

| データレート別 | 40Gbps未満 | |

| 40~100Gbps | ||

| 100~400Gbps | ||

| 400Gbps超 | ||

| アプリケーション別 | データ通信 | |

| 通信 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

光学式GPU相互接続市場の現在の規模はどのくらいですか?

光学式GPU相互接続市場は2025年に19.3億米ドルと評価され、2026年には27.0億米ドルと評価されています。CAGR 33.30%で2031年までに113.8億米ドルに達する見込みです。

大規模GPUクラスターで光学リンクが銅線に取って代わりつつある理由は何ですか?

銅線は現在、マルチラックAIシステムにおいて実用的なリーチおよび電力の限界に直面しています。光学リンクはより長い距離、スケールされたファブリックにおける低消費電力、および800Gおよび1.6Tアーキテクチャへのより良い適合性を支えます。

現在収益をリードしている製品カテゴリーはどれですか?

光トランシーバーは、プラガブル400Gおよび800Gモジュールが展開済みのAIファブリック容量の大部分を依然として支えているため、2025年に51.47%のシェアで製品収益をリードしました。

アプリケーション別で最も成長が速いセグメントはどれですか?

データ通信は2031年にかけて予測CAGR 33.71%で最も成長の速いアプリケーションです。また、2025年に64.58%で最大のアプリケーションシェアを保持しました。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2031年にかけて予測CAGR 34.27%で最も強い成長見通しを持ち、北米は2025年に46.32%のシェアで最大の地域であり続けました。

採用に影響を与える主なリスクは何ですか?

主な制約は、高いフォトニックパッケージングおよびテストコスト、コパッケージ設計における熱的複雑性、ヘテロジニアス統合における歩留まりおよび信頼性の問題、および次世代インターフェース全体の標準化タイミングです。

最終更新日: