Tamaño y Participación del Mercado de Interconexión Óptica para GPU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.30% CAGR |

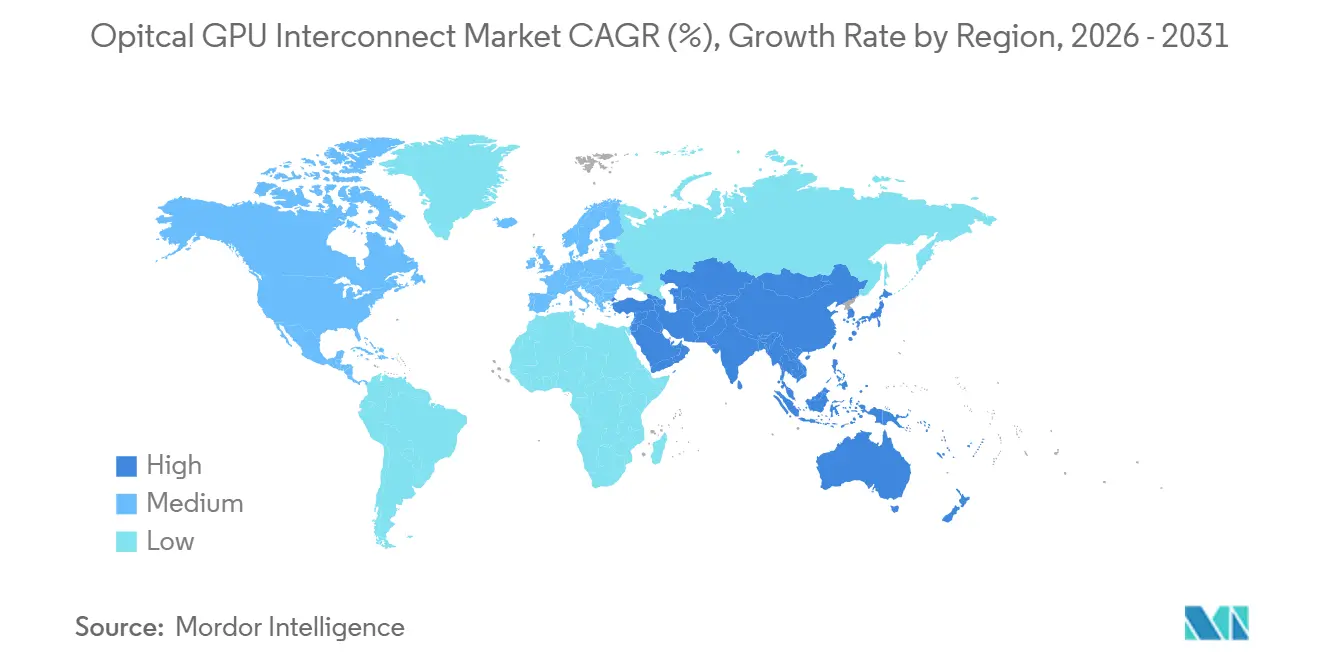

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Interconexión Óptica para GPU por Mordor Intelligence

Se proyecta que el tamaño del mercado de interconexión óptica para GPU se expanda desde 1,93 mil millones USD en 2025 y 2,70 mil millones USD en 2026 hasta 11,38 mil millones USD en 2031, registrando una CAGR del 33,30% entre 2026 y 2031. El crecimiento está vinculado a un claro cambio en los grandes clústeres de inteligencia artificial, donde los enlaces de cobre ya no proporcionan el alcance ni el perfil de potencia necesarios para los sistemas de múltiples racks. La demanda también se está desplazando más allá de los clústeres de entrenamiento porque las cargas de trabajo de razonamiento e inferencia están comenzando a requerir el mismo tejido de baja latencia y alto ancho de banda utilizado en los despliegues de entrenamiento. América del Norte sigue siendo la mayor base de ingresos porque los hiperescaladores continúan escalando la infraestructura de inteligencia artificial más rápido que otras regiones, mientras que Asia-Pacífico está preparada para registrar el crecimiento más sólido a medida que la construcción de centros de datos se profundiza en los principales centros de fabricación y cómputo. La competencia se está orientando hacia un control vertical más estrecho de la óptica, el empaquetado y el diseño de sistemas, mientras que la concentración de suministro en láseres de fosfuro de indio, los plazos de los estándares y el diseño térmico continúan dando forma a la velocidad de adopción.

Conclusiones Clave del Informe

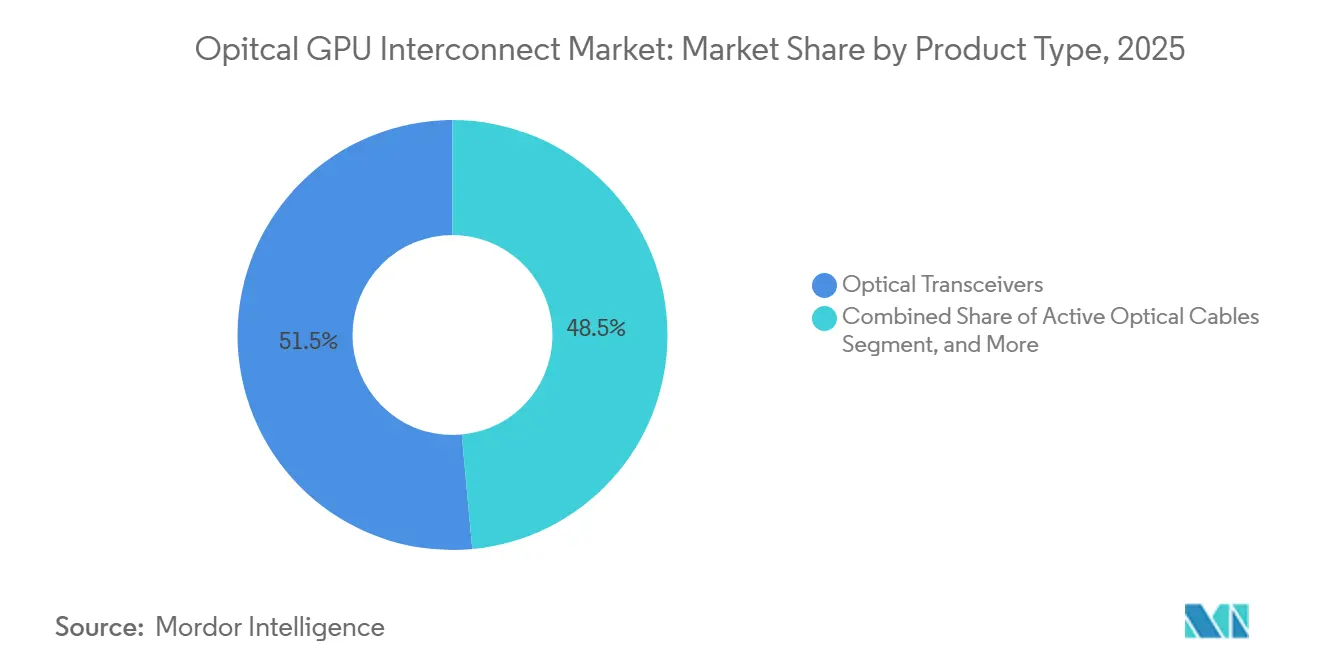

- Por tipo de producto, los Transceptores Ópticos mantuvieron una participación del 51,47% en el mercado de interconexión óptica para GPU en 2025, mientras que se proyecta que los Módulos Ópticos Integrados se expandan a una CAGR del 34,29% hasta 2031.

- Por nivel de interconexión, los enlaces de Placa a Placa y a Nivel de Rack mantuvieron una participación del 48,84% en 2025, mientras que se proyecta que Chip a Chip registre la CAGR más alta del 33,89% hasta 2031.

- Por modo de fibra, la Fibra Multimodo representó el 57,31% de la participación en 2025, mientras que se espera que la Fibra Monomodo crezca a una CAGR del 33,68% hasta 2031.

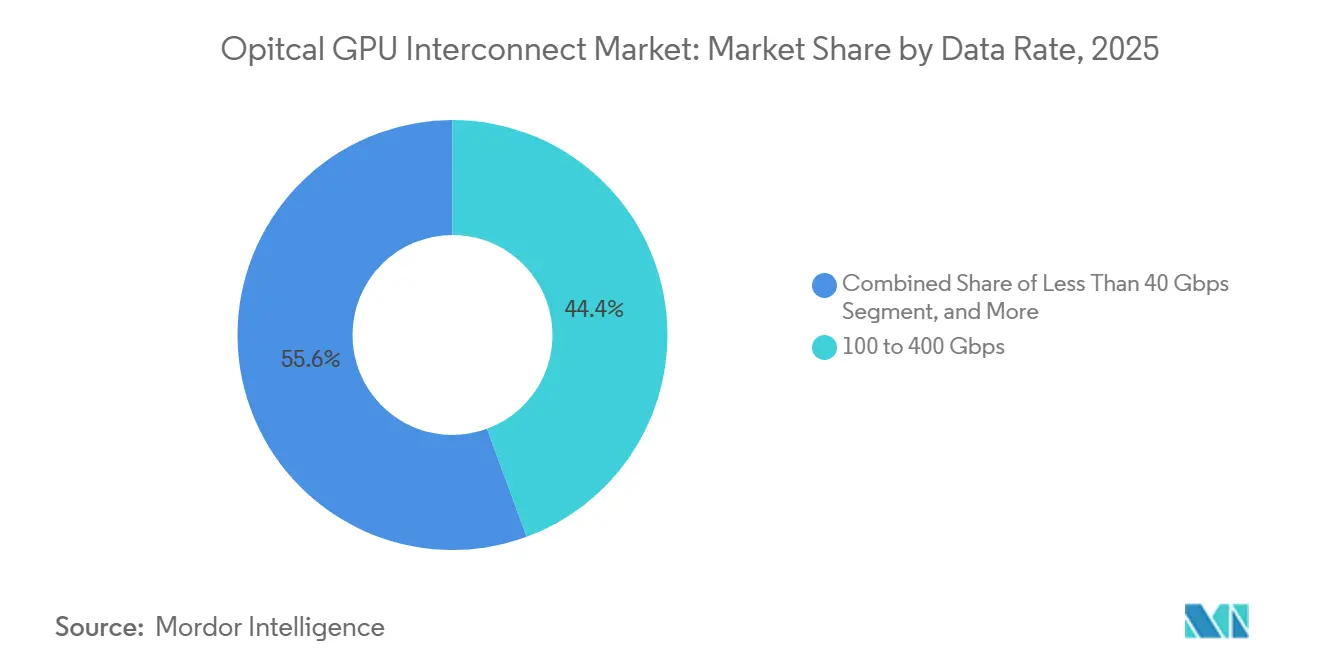

- Por tasa de datos, el nivel de 100 a 400 Gbps capturó el 44,39% del mercado en 2025, mientras que se proyecta que el nivel Superior a 400 Gbps se expanda a una CAGR del 34,13% hasta 2031.

- Por aplicación, la Comunicación de Datos representó el 64,58% del mercado de interconexión óptica para unidades de procesamiento gráfico (GPU) en 2025, y se proyecta que este segmento crezca a una CAGR del 33,71% hasta 2031.

- Por geografía, América del Norte mantuvo el 46,32% de la participación del mercado de interconexión óptica para GPU en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 34,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Interconexión Óptica para GPU

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ancho de Banda para Entrenamiento e Inferencia de Inteligencia Artificial | +6.5% | Global, América del Norte y Asia-Pacífico como centros de demanda primarios | Corto plazo (≤ 2 años) |

| Límites de Potencia y Alcance de la Interconexión de Cobre en Clústeres de GPU | +5.2% | Global, más agudo en clústeres de GPU de alta densidad en América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| Migración de Centros de Datos Hiperescala a Arquitecturas de 800G y 1,6T | +4.8% | América del Norte como núcleo, con expansión hacia Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Adopción de Óptica Co-Empaquetada en Plataformas de GPU de Nueva Generación | +4.1% | América del Norte para investigación y desarrollo y primeros despliegues, Asia-Pacífico para la expansión de la cadena de suministro | Mediano plazo (2-4 años) |

| Hojas de Ruta de E/S Óptica de los Principales Proveedores de GPU y Conmutadores | +3.2% | Global, concentrado en centros hiperescala de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Arquitecturas de Rack y Fila con Alta Densidad de Fibra para Cómputo Desagregado | +2.6% | Global, adopción más sólida en América del Norte, creciente en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ancho de Banda para Entrenamiento e Inferencia de Inteligencia Artificial

Los clústeres de entrenamiento de inteligencia artificial se expandieron de miles a decenas de miles de GPU a lo largo de 2025, y los sistemas de inferencia ahora avanzan en la misma dirección a medida que los modelos con alto nivel de razonamiento se vuelven más comunes. Esto es relevante porque el movimiento de datos, no solo el cómputo, consume ahora gran parte de la energía dentro de los sistemas de GPU modernos. Ese cambio convierte el ancho de banda de interconexión en un límite práctico para el diseño de clústeres, lo que respalda directamente la demanda en el mercado de interconexión óptica para GPU. Los debates de la industria en torno a la E/S óptica también muestran que las cargas de trabajo de inferencia necesitan cada vez más el mismo tejido de baja latencia que antes se asociaba principalmente con los despliegues de entrenamiento. El resultado es una base de demanda más amplia para los enlaces ópticos, ya que el gasto futuro ya no está vinculado únicamente al entrenamiento de modelos de frontera en el mercado de interconexión óptica para GPU.

Límites de Potencia y Alcance de la Interconexión de Cobre en Clústeres de GPU

Los enlaces de cobre enfrentan una pérdida de señal creciente a medida que aumentan la velocidad y la distancia, y ese límite físico está afectando ahora el diseño de sistemas en los grandes clústeres de GPU.[1]NVIDIA, "Escalando Fábricas de Inteligencia Artificial con Óptica Co-Empaquetada para Mayor Eficiencia Energética," Blog para Desarrolladores de NVIDIA, developer.nvidia.com NVIDIA explicó que, en el rack NVL72, los recorridos de cobre a velocidades NVLink estaban limitados a distancias muy cortas, razón por la cual la ubicación de los conmutadores debía permanecer estrechamente restringida dentro del chasis. A medida que los sistemas escalan de un rack a ocho racks, la óptica pasa de ser una opción útil a un requisito básico en el mercado de interconexión óptica para GPU. Una investigación publicada en npj Nanophotonics también encontró que las redes de escalado basadas en cobre limitan los dominios coherentes a recuentos de XPU mucho menores que los enlaces ópticos, lo que cambia la forma en que los diseñadores conciben el tamaño futuro de los clústeres. El consumo de energía añade otra razón para el cambio, ya que las interconexiones con alto uso de cobre consumen potencia de rack que los operadores preferirían reservar para el cómputo en el mercado de interconexión óptica para unidades de procesamiento gráfico (GPU).

Migración de Centros de Datos Hiperescala a Arquitecturas de 800G y 1,6T

El paso de 400G a 800G se convirtió en el estándar para las nuevas construcciones orientadas a la inteligencia artificial en 2026, y el 1,6T ya está dando forma a los planes de adquisición de la siguiente ronda en el mercado de interconexión óptica para GPU. Este cambio es relevante porque el 1,6T no es solo una mejora de rendimiento; también es un evento de cadena de suministro vinculado a la lenta expansión de los ecosistemas de 200G por carril. Cuando el suministro sigue siendo limitado, el gasto se concentra entre los proveedores de módulos y DSP calificados, lo que respalda los precios premium en el mercado de interconexión óptica para GPU. El lanzamiento en marzo de 2025 por parte de Broadcom de la cartera de DSP PHY Sian3 y Sian2M abordó las necesidades de transceptores tanto de 800G como de 1,6T y redujo la carga de ingeniería para los fabricantes de módulos que se preparan para el siguiente ciclo de velocidad. Esa combinación de nuevos estándares, suministro más ajustado y demanda sincronizada de hiperescaladores mantiene el ciclo de actualización como elemento central del mercado de interconexión óptica para GPU.

Adopción de Óptica Co-Empaquetada en Plataformas de GPU de Nueva Generación

La óptica co-empaquetada entró en una fase más comercial en 2026, marcando una transición más prolongada desde los módulos enchufables de panel frontal hacia la integración óptica cercana al empaquetado en el mercado de interconexión óptica para GPU. El conmutador Quantum-X Photonics de NVIDIA integró motores ópticos en el ASIC del conmutador y combinó un rendimiento muy alto con un consumo de energía mucho menor que los diseños enchufables tradicionales. Broadcom también demostró que la óptica co-empaquetada había superado la fase piloto cuando su plataforma Tomahawk 5-Bailly se distribuyó en volumen comercial durante 2025. Ayar Labs y Wiwynn luego demostraron un rack de escalado con conectividad óptica basada en óptica co-empaquetada, lo que acercó el concepto a un despliegue adyacente a la GPU en lugar de un uso exclusivo en conmutadores. Las hojas de ruta ahora apuntan a que la óptica se acerque de manera constante a los chips de cómputo, lo que otorga a este impulsor un peso duradero en el mercado de interconexión óptica para GPU.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Empaquetado Fotónico Avanzado y las Pruebas | -2.8% | Global, más agudo en mercados con capacidad limitada de fundición de fotónica de silicio | Corto plazo (≤ 2 años) |

| Restricciones de Gestión Térmica en Diseños Co-Empaquetados | -2.1% | Global, especialmente restrictivo en entornos de fábricas de inteligencia artificial de alta densidad | Corto plazo (≤ 2 años) |

| Desafíos de Rendimiento y Fiabilidad en la Integración Heterogénea | -1.7% | Global, particularmente relevante para las cadenas de suministro de ensamblaje y prueba a nivel de semiconductor en Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de Madurez en Estándares e Interoperabilidad | -1.3% | Global, compradores empresariales en América del Norte y Europa más expuestos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Empaquetado Fotónico Avanzado y las Pruebas

El perfil de costos de la óptica co-empaquetada es mucho más alto que el de los módulos enchufables estándar en el mercado de interconexión óptica para GPU. El empaquetado combina electrónica CMOS, fotónica de silicio y materiales III-V, lo que hace que el ensamblaje sea más difícil y mantiene elevada la economía unitaria.[2]Teradyne, "La Fotónica de Silicio Plantea Nuevos Desafíos de Prueba," Teradyne, teradyne.com Las pruebas añaden un segundo problema porque los flujos de trabajo de fotónica de silicio aún requieren varias inserciones desde la etapa de oblea hasta el paquete final, y esos flujos aún no están optimizados para volúmenes muy grandes. La alineación de fibra a guía de onda también exige una precisión difícil de automatizar completamente, por lo que las ganancias de rendimiento no llegan tan rápido como en ciclos anteriores de transceptores. Esto ralentiza la adopción empresarial amplia en el mercado de interconexión óptica para GPU, aunque los hiperescaladores ya están dispuestos a absorber los costos más altos de las etapas iniciales.

Restricciones de Gestión Térmica en Diseños Co-Empaquetados

La óptica co-empaquetada mejora la eficiencia energética solo al colocar los motores ópticos muy cerca de los ASICs de conmutación calientes, lo que crea una difícil compensación térmica en el mercado de interconexión óptica para GPU. Los trabajos de empaquetado revisados por pares también señalan que los datos de fiabilidad sobre ciclos térmicos, humedad y estrés mecánico siguen siendo limitados para estos diseños integrados. Esa brecha es relevante porque los compradores no están decidiendo solo sobre óptica; están decidiendo sobre la refrigeración del chasis, las actualizaciones de instalaciones y la exposición al mantenimiento a largo plazo en el mercado de interconexión óptica para GPU. La refrigeración por aire convencional no se adapta a muchas de las densidades de potencia involucradas, por lo que los diseños con refrigeración líquida se convierten en parte del costo de adopción en lugar de una mejora opcional. El desafío es manejable para los principales hiperescaladores, pero aún ralentiza un despliegue más amplio en entornos construidos en torno a supuestos de refrigeración más antiguos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Módulos Enchufables Cede Paso a la Óptica Integrada

Los Transceptores Ópticos mantuvieron el 51,47% del segmento de tipo de producto en 2025, otorgándoles la posición de ingresos líder en el mercado de interconexión óptica para GPU. Su liderazgo provino de la gran base instalada de módulos enchufables de 400G y 800G que ya respaldan la capacidad de tejido de inteligencia artificial desplegada. Ese dominio dice más sobre la madurez de los despliegues actuales que sobre cualquier límite a largo plazo de la integración óptica. Los módulos enchufables aún se adaptan a muchas construcciones a corto plazo porque siguen siendo familiares, escalables y más fáciles de mantener que los formatos más nuevos. También continúan beneficiándose de cadenas de suministro más consolidadas que las de los paquetes ópticos profundamente integrados.

Los Cables Ópticos Activos siguieron siendo relevantes para los enlaces de rack a rack donde la densidad de transceptores importaba menos que una conectividad de corto alcance limpia y consciente del consumo energético. Los Conjuntos de Cables y los Conectores Ópticos también siguieron siendo esenciales porque el mercado de interconexión óptica para GPU depende de la distribución física de fibra, el parcheo y las capas de instalación a nivel de clúster, no solo del módulo transceptor en sí. Se proyecta que los Módulos Ópticos Integrados crezcan a una CAGR del 34,29% hasta 2031, lo que los convierte en el grupo de productos de más rápido crecimiento en el mercado de interconexión óptica para GPU. Ese crecimiento refleja el cambio de la óptica de panel frontal hacia la integración cercana al empaquetado y co-empaquetada a medida que el radio del clúster se expande más allá de lo que el cobre puede manejar. Un estudio de 2025 en Nature Photonics sobre integración fotónica 3D reforzó esta dirección al mostrar enlaces interchip de ultra baja energía y alto ancho de banda que el cobre no puede igualar a un alcance similar.

Por Nivel de Interconexión: Los Volúmenes a Nivel de Placa Enmascaran un Cambio Estructural a Nivel de Chip

Los enlaces de Placa a Placa y a Nivel de Rack mantuvieron el 48,84% del segmento de interconexión en 2025, convirtiéndolos en la capa actual más grande en el mercado de interconexión óptica para GPU. Su posición reflejó la escala de los tejidos Ethernet e InfiniBand desplegados que aún dependen de grandes volúmenes de puertos ópticos conectados en rack. La Interconexión de Centro de Datos Metropolitana y de Larga Distancia ocupó una posición secundaria porque proporciona conectividad entre campus y ubicaciones de cómputo distribuidas en lugar del tejido interno denso dentro de cada clúster de entrenamiento. Aun así, la interconexión de centro de datos sigue siendo relevante porque el cómputo de inteligencia artificial se está extendiendo a más sitios para gestionar los límites de energía, refrigeración y espacio. El mayor grupo de ingresos hoy en día sigue estando donde las construcciones hiperescala actuales requieren los mayores recuentos de puertos.

Se proyecta que Chip a Chip registre la CAGR más rápida del 33,89% hasta 2031, señalando el próximo cambio estructural en el mercado de interconexión óptica para GPU. Marvell ha argumentado que las trazas de cobre pasivas dejan de escalar bien más allá de 100 Gbps por carril, razón por la cual los enlaces ópticos comienzan a ser relevantes incluso dentro de un rack. Ayar Labs demostró esta dirección en OFC 2025 con un Chiplet Retemporizador de E/S Óptica UCIe que entregó 1,024 Tbps por puerto óptico y 8,192 Tbps por paquete. Esos parámetros de referencia muestran por qué la óptica a nivel de chip se está convirtiendo en un elemento central del posicionamiento de productos a largo plazo en el mercado de interconexión óptica para GPU. La industria de interconexión óptica para GPU está pasando ahora de un modelo de escalado centrado en placas a uno que otorga más valor al diseño de circuitos integrados fotónicos, la integración de chiplets y el empaquetado avanzado.

Por Modo de Fibra: Base Instalada de Fibra Multimodo Frente a la Prima de Velocidad de la Fibra Monomodo

La Fibra Multimodo representó el 57,31% del segmento de modo de fibra en 2025, manteniendo su posición de liderazgo en el mercado de interconexión óptica para GPU. Esa participación reflejó la gran base instalada de infraestructura multimodo de corto alcance ya utilizada en muchos tejidos de centros de datos. En los clústeres de GPU, OM4 y OM5 siguieron siendo opciones prácticas para enlaces cortos porque equilibraban costo, potencia y facilidad de instalación. Esto mantuvo la fibra multimodo como importante para los cables ópticos activos y muchos despliegues enchufables dentro de los diseños de rack actuales. Su liderazgo está, por tanto, vinculado a la base instalada actual más que a los límites de rendimiento futuros.

Se proyecta que la Fibra Monomodo crezca a una CAGR del 33,68% hasta 2031, convirtiéndola en el segmento de más rápido crecimiento del mercado de interconexión óptica para GPU. A 800G y 1,6T, la menor dispersión y el mayor alcance hacen que la fibra monomodo sea más atractiva para los enlaces entre racks, las conexiones de óptica co-empaquetada y el uso en interconexión de centros de datos. El DSP PHY Sian3 de Broadcom fue diseñado para admitir opciones tanto monomodo como multimodo en transceptores de 800G y 1,6T, pero la prioridad de diseño en torno al alcance de alta velocidad respalda claramente un mayor despliegue de fibra monomodo. Los sistemas Quantum-X y Spectrum-X Photonics de NVIDIA también utilizan matrices de fibra monomodo para la conectividad entre racks, anclando la fibra monomodo en el centro del diseño de plataformas de próxima generación. Una investigación en Nature Communications sobre transmisión fotónica de silicio a 400 Gbps por carril respalda aún más el caso a largo plazo de las arquitecturas con predominio de fibra monomodo.

Por Tasa de Datos: Las Arquitecturas de 800G y 1,6T Remodelan el Diseño de Clústeres

La banda de 100 a 400 Gbps representó el 44,39% del segmento de tasa de datos en 2025, convirtiéndola en el nivel de velocidad más grande en el mercado de interconexión óptica para GPU. Ese resultado reflejó el peso de los despliegues de transceptores de 400G existentes en los tejidos de inteligencia artificial actuales. Los niveles inferiores por debajo de 100 Gbps persisten, pero están perdiendo importancia estratégica a medida que los nuevos proyectos de centros de datos omiten las rutas de actualización heredadas. El mercado de interconexión óptica para GPU aún genera ingresos sustanciales de las instalaciones de 100G a 400G porque la base instalada es grande y los ciclos de reemplazo están en curso. La demanda actual, en otras palabras, todavía depende de la amplia base establecida por las plataformas de 400G.

Se proyecta que el nivel Superior a 400 Gbps crezca a una CAGR del 34,13% hasta 2031, lo que lo convierte en el nivel de velocidad de más rápida expansión en el mercado de interconexión óptica para GPU. Ese crecimiento proviene de la migración a tejidos de 800G y 1,6T en los clústeres de inteligencia artificial hiperescala y los despliegues de inteligencia artificial empresarial más nuevos. Los patrones de adquisición en 2026 se volvieron más comprimidos a medida que múltiples grandes compradores se movieron simultáneamente, creando un evento de demanda sincronizado poco común en el mercado de interconexión óptica para GPU. Los estándares de la industria están ahora alcanzando las necesidades de despliegue comercial, con 800GbE ya definido y el trabajo en 1,6TbE continuando a través de procesos de estándares activos dentro de OIF e IEEE. Esto significa que muchos compradores deben decidir si escalar a 800G ahora o prepararse para un cambio de seguimiento más ajustado a 1,6T a medida que la disponibilidad de módulos se amplíe.

Por Aplicación: Las Cargas de Trabajo de Centros de Datos Consolidan la Demanda Óptica

La Comunicación de Datos mantuvo el 64,58% del segmento de aplicaciones en 2025 y registró la CAGR proyectada más rápida del 33,71%, convirtiéndola en el caso de uso más grande y de más rápido crecimiento en el mercado de interconexión óptica para GPU. Este patrón refleja la escala de la inversión impulsada por la inteligencia artificial en clústeres hiperescala, capacidad de inferencia en la nube y servidores GPU empresariales. Las Telecomunicaciones siguieron siendo más pequeñas porque la mayor parte del gasto aún fluía hacia la conectividad interna de clústeres en lugar de hacia aplicaciones de red de estilo operador. Aun así, la interconexión de centros de datos vinculada a las telecomunicaciones sigue siendo importante porque los campus de GPU distribuidos requieren rutas ópticas entre instalaciones. El mercado de interconexión óptica para GPU, por tanto, sigue estando fuertemente centrado en las cargas de trabajo de centros de datos en lugar de en la demanda de telecomunicaciones tradicional.

El uso por parte de Google de la conmutación de circuitos ópticos en su arquitectura de centros de datos de inteligencia artificial demostró cómo las elecciones de topología entre racks pueden reducir la potencia del tejido, ampliando así el papel comercial de la óptica en los despliegues de comunicación de datos. Lumentum también reveló que una relación con un cliente de conmutación de circuitos ópticos alcanzó la escala de mil millones de dólares, subrayando cuán concentrados pueden volverse los grandes acuerdos en esta parte del mercado de interconexión óptica para GPU. Dentro del segmento de comunicación de datos, los enlaces intraclúster de mayor velocidad ofrecen perfiles de precio por puerto más sólidos que la infraestructura más antigua, lo que respalda el crecimiento de los ingresos incluso a medida que el costo por bit disminuye con el tiempo. El lado de la interconexión de centros de datos también está atrayendo el interés de proveedores que se expanden hacia ofertas coherentes de menor alcance específicas para inteligencia artificial, lo que amplía la competencia en los enlaces de cómputo distribuido. Esto deja a la Comunicación de Datos con el conjunto de oportunidades más amplio en el mercado de interconexión óptica para unidades de procesamiento gráfico (GPU) porque abarca clústeres de entrenamiento, clústeres de inferencia, aceleración empresarial y casos de uso emergentes de conmutación óptica.

Análisis Geográfico

América del Norte mantuvo el 46,32% del mercado de interconexión óptica para GPU en 2025, manteniendo su posición como la mayor base de ingresos regional. La región lideró porque Google, Microsoft, Meta, Amazon y otros grandes operadores continuaron expandiendo la infraestructura de inteligencia artificial a una escala no igualada en otros lugares. La demanda norteamericana también avanzó temprano hacia la adopción comercial de óptica co-empaquetada, con el conmutador Ethernet Spectrum-X Photonics de NVIDIA entrando en producción en mayo de 2026 y los primeros usuarios incluyendo CoreWeave, Lambda y Oracle Cloud Infrastructure. Ese perfil de despliegue temprano le dio a la región una ventaja tanto en gasto como en validación en el mundo real en el mercado de interconexión óptica para GPU. América del Sur siguió siendo más pequeña, pero Brasil y Chile ganaron importancia a medida que los hiperescaladores expandieron sus huellas de centros de datos regionales.

Europa mantuvo una participación significativa del mercado de interconexión óptica para GPU porque Alemania, el Reino Unido y Francia continuaron construyendo capacidad de entrenamiento e inferencia de inteligencia artificial. Los compradores empresariales en Europa también pusieron mayor énfasis en la interoperabilidad, haciendo que los estándares de múltiples proveedores sean más importantes para la confianza en las adquisiciones. La demostración de interoperabilidad en vivo de 800ZR de OIF en OFC 2026 abordó directamente esa necesidad en una región donde los compradores a menudo evitan la dependencia de una pila de un solo proveedor.[3]OIF, "OIF Demuestra Interoperabilidad a Escala en Toda la Industria en OFC 2026," OIF, oiforum.com Oriente Medio y África siguieron siendo etapas más tempranas, pero los programas de inteligencia artificial soberana y las construcciones en campo verde en los estados del Golfo crearon espacio para la adopción directa de arquitecturas de 800G más nuevas sin la carga de grandes ciclos de actualización heredados.

Se proyecta que Asia-Pacífico crezca a una CAGR del 34,27% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el mercado de interconexión óptica para GPU. La región se beneficia de la profundidad manufacturera, sólidas capacidades optoelectrónicas y una base más amplia de inversión pública y privada en infraestructura de inteligencia artificial. Japón también ganó peso estratégico a medida que NTT trabajaba en un fondo de red óptica de 500 millones USD vinculado a la infraestructura de centros de datos de inteligencia artificial y su hoja de ruta más amplia de todo fotónica. Corea del Sur y partes del Sudeste Asiático también están emergiendo como centros secundarios, ampliando el mapa de ingresos futuros para el mercado de interconexión óptica para unidades de procesamiento gráfico (GPU).

Panorama Competitivo

El mercado de interconexión óptica para GPU sigue estando moderadamente concentrado, con Broadcom, NVIDIA, Coherent, Lumentum y Marvell formando el nivel superior más visible. NVIDIA ha impulsado el mercado hacia una integración óptica más profunda a través de su hoja de ruta de conmutadores fotónicos y su énfasis público en resolver las restricciones de potencia y alcance a escala de clúster con óptica co-empaquetada. Broadcom siguió un camino paralelo al comercializar el conmutador de óptica co-empaquetada Tomahawk 5-Bailly y extender su hoja de ruta hacia velocidades de carril más altas, lo que señaló que la óptica co-empaquetada es una dirección de plataforma sostenida en lugar de un experimento de un solo ciclo. Marvell fortaleció su posición en febrero de 2026 al adquirir Celestial AI, añadiendo tecnología de Tejido Fotónico para la conectividad de escalado de próxima generación.[4]Marvell, "Marvell Completa la Adquisición de Celestial AI," Marvell Technology, marvell.com Estos movimientos muestran que el liderazgo en el mercado de interconexión óptica para GPU depende cada vez más del control de la integración de sistemas en lugar del volumen de componentes únicamente.

Otra característica importante del mercado de interconexión óptica para GPU es el espacio en blanco abierto en torno a la óptica co-empaquetada de escalado y la conmutación de circuitos ópticos. La óptica co-empaquetada de escalado aún es temprana, pero podría convertirse en una de las capas más valiosas una vez que la óptica se acerque más al paquete de GPU. La conmutación de circuitos ópticos también está ganando peso comercial porque los clústeres de inteligencia artificial muy grandes necesitan formas de menor consumo energético para gestionar la conectividad entre racks. Las publicaciones de OIF de 2026 sobre arquitecturas de escalado de inteligencia artificial proporcionaron a los compradores un marco más unificado para comparar la óptica co-empaquetada, la óptica cercana al empaquetado y los enfoques enchufables lineales en el mercado de interconexión óptica para GPU. Ese trabajo de estándares puede reducir el riesgo de dependencia de un único proveedor incluso cuando los proveedores de plataformas integradas buscan un mayor control.

El campo competitivo también incluye competidores como Ranovus, POET Technologies y Ayar Labs, cada uno de los cuales está siguiendo un camino de integración diferente en el mercado de interconexión óptica para GPU. Ayar Labs se ha centrado en chiplets ópticos y tejidos de escalado, mientras que POET Technologies ha enfatizado la integración fotónica a nivel de oblea y el diseño de motores ópticos. Ranovus ha perseguido la integración electro-óptica monolítica, ofreciendo un camino diferente de las estrategias de empaquetado híbrido utilizadas por varios actores más grandes. Esto mantiene alta la presión de innovación incluso cuando los proveedores más grandes consolidan activos críticos. El resultado neto es un mercado donde ningún actor domina cada capa, pero donde el valor de la integración vertical está aumentando rápidamente en el mercado de interconexión óptica para GPU.

Líderes de la Industria de Interconexión Óptica para GPU

-

Broadcom Inc.

-

NVIDIA Corporation

-

Intel Corporation

-

Marvell Technology, Inc.

-

Coherent Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Source Photonics Holdings, subsidiaria de propiedad total de Dongshan Precision, anunció un programa de expansión de capacidad de 1,2 mil millones USD para chips ópticos de alta gama y módulos de alta velocidad dirigidos a aplicaciones de interconexión de servidores de inteligencia artificial de 800G y 1,6T en instalaciones en Changzhou y otras ubicaciones.

- Mayo de 2026: El conmutador Ethernet Fotónico de óptica co-empaquetada Spectrum-X de NVIDIA, descrito como el primer conmutador Ethernet de óptica co-empaquetada del mundo construido sobre SerDes de 200G, entró en producción en Computex 2026. CoreWeave, Lambda y Oracle Cloud Infrastructure fueron nombrados entre los primeros adoptantes empresariales, marcando el primer despliegue comercial de Ethernet de escalado horizontal de óptica co-empaquetada.

- Marzo de 2026: Ayar Labs recaudó 500 millones USD en una ronda Serie E con una valoración de 3,75 mil millones USD, con NVIDIA, AMD y MediaTek como participantes estratégicos, llevando la financiación externa total a 870 millones USD. Ayar Labs posteriormente se unió al programa NVLink Fusion de NVIDIA para llevar chiplets ópticos de óptica co-empaquetada a la infraestructura de inteligencia artificial a escala de rack.

- Febrero de 2026: Marvell Technology completó su adquisición de Celestial AI por 3,25 mil millones USD, con hasta 5,5 mil millones USD en pagos potenciales por hitos, añadiendo tecnología de interconexión óptica de Tejido Fotónico a la cartera de Marvell y posicionando a la empresa para abordar los requisitos de conectividad de escalado para centros de datos de inteligencia artificial y nube de próxima generación.

Alcance del Informe Global del Mercado de Interconexión Óptica para GPU

El Mercado de Interconexión Óptica para GPU comprende tecnologías de comunicación óptica, componentes y sistemas que permiten la transferencia de datos de alta velocidad entre unidades de procesamiento gráfico (GPU), aceleradores, servidores, sistemas de almacenamiento e infraestructura de red dentro de clústeres de inteligencia artificial, entornos de computación de alto rendimiento (HPC), centros de datos en la nube y redes de telecomunicaciones. Las interconexiones ópticas para GPU utilizan la transmisión por fibra óptica para superar las limitaciones de ancho de banda, latencia, consumo de energía e integridad de señal de las interconexiones eléctricas tradicionales, permitiendo una comunicación escalable en arquitecturas de cómputo cada vez más densas y distribuidas.

El informe del Mercado de Interconexión Óptica para GPU está Segmentado por Tipo de Producto (Transceptores Ópticos, Cables Ópticos Activos, Módulos Ópticos Integrados, Conjuntos de Cables y Conectores Ópticos), Nivel de Interconexión (Chip a Chip, Placa a Placa y Nivel de Rack, e Interconexión de Centro de Datos Metropolitana y de Larga Distancia), Modo de Fibra (Fibra Monomodo y Fibra Multimodo), Tasa de Datos (Menos de 40 Gbps, 40 a 100 Gbps, 100 a 400 Gbps y Superior a 400 Gbps), Aplicación (Comunicación de Datos y Telecomunicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Transceptores Ópticos |

| Cables Ópticos Activos |

| Módulos Ópticos Integrados |

| Conjuntos de Cables |

| Conectores Ópticos |

| Chip a Chip |

| Placa a Placa y Nivel de Rack |

| Interconexión de Centro de Datos Metropolitana y de Larga Distancia |

| Fibra Monomodo |

| Fibra Multimodo |

| Menos de 40 Gbps |

| 40 a 100 Gbps |

| 100 a 400 Gbps |

| Superior a 400 Gbps |

| Comunicación de Datos |

| Telecomunicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | Transceptores Ópticos | |

| Cables Ópticos Activos | ||

| Módulos Ópticos Integrados | ||

| Conjuntos de Cables | ||

| Conectores Ópticos | ||

| Por Nivel de Interconexión | Chip a Chip | |

| Placa a Placa y Nivel de Rack | ||

| Interconexión de Centro de Datos Metropolitana y de Larga Distancia | ||

| Por Modo de Fibra | Fibra Monomodo | |

| Fibra Multimodo | ||

| Por Tasa de Datos | Menos de 40 Gbps | |

| 40 a 100 Gbps | ||

| 100 a 400 Gbps | ||

| Superior a 400 Gbps | ||

| Por Aplicación | Comunicación de Datos | |

| Telecomunicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de interconexión óptica para GPU?

El mercado de interconexión óptica para GPU fue valorado en 1,93 mil millones USD en 2025 y está valorado en 2,7 mil millones USD en 2026. Se proyecta que alcance 11,38 mil millones USD en 2031 a una CAGR del 33,30%.

¿Por qué los enlaces ópticos están reemplazando al cobre en los grandes clústeres de GPU?

El cobre ahora enfrenta límites prácticos de alcance y potencia en los sistemas de inteligencia artificial de múltiples racks. Los enlaces ópticos admiten distancias más largas, menor consumo de energía en tejidos escalados y mejor adaptación para arquitecturas de 800G y 1,6T.

¿Qué categoría de producto lidera los ingresos hoy en día?

Los Transceptores Ópticos lideraron los ingresos por producto con una participación del 51,47% en 2025 porque los módulos enchufables de 400G y 800G aún respaldan la mayor parte de la capacidad de tejido de inteligencia artificial desplegada.

¿Qué segmento está creciendo más rápido por aplicación?

La Comunicación de Datos es la aplicación de más rápido crecimiento con una CAGR proyectada del 33,71% hasta 2031. También mantuvo la mayor participación de aplicaciones con el 64,58% en 2025.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia-Pacífico tiene las perspectivas de crecimiento más sólidas con una CAGR proyectada del 34,27% hasta 2031, mientras que América del Norte siguió siendo la región más grande con una participación del 46,32% en 2025.

¿Cuáles son los principales riesgos que afectan la adopción?

Las principales restricciones son los altos costos de empaquetado fotónico y pruebas, la complejidad térmica en los diseños co-empaquetados, los problemas de rendimiento y fiabilidad en la integración heterogénea y los plazos de los estándares en las interfaces de próxima generación.

Última actualización de la página el: