Marktgröße und Marktanteil für optische Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.99 Milliarden US-Dollar |

| Marktgröße (2031) | 33.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für optische Beschichtungen von Mordor Intelligence

Die Marktgröße für optische Beschichtungen wurde im Jahr 2025 auf USD 23,54 Milliarden geschätzt und soll von USD 24,99 Milliarden im Jahr 2026 auf USD 33,71 Milliarden bis 2031 wachsen, bei einer CAGR von 6,17 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da die Branche von handelsüblichen Dünnschichten zu technisch entwickelten Schichtstapeln übergeht, die aufkommende Photonik erschließen, darunter bifaziale Solarmodule, Metaoberflächen-Wellenleiter für Augmented-Reality-Headsets und ultraverlustarme Filter für photonische 6G-Schaltkreise. Antireflexbeschichtungen halten 37,94 % des Umsatzes im Jahr 2025, und ihr Wachstumsausblick von 6,46 % positioniert sie als die größte und am schnellsten wachsende Produktkategorie. Die chemische Gasphasenabscheidung (CVD) behält einen Anteil von 41,88 % dank der Skalierbarkeit auf Gen-10.5-Glas, doch das Ionenstrahlsputtern soll mit 6,81 % beschleunigen, da Luft- und Raumfahrt- sowie Verteidigungsprogramme Präzision im Subnanometerbereich fordern. Asien-Pazifik trägt 34,78 % des Umsatzes im Jahr 2025 bei und expandiert mit 8,11 %, da Chinas Ausbau von Display-Fertigungsanlagen und Südkoreas OLED-Führungsposition regionale Gerätezentren schaffen, während Nordamerika und Europa sich auf hochwertige Nischen wie photonische integrierte 6G-Schaltkreise und automotive LiDAR-Optik konzentrieren.

Wichtigste Erkenntnisse des Berichts

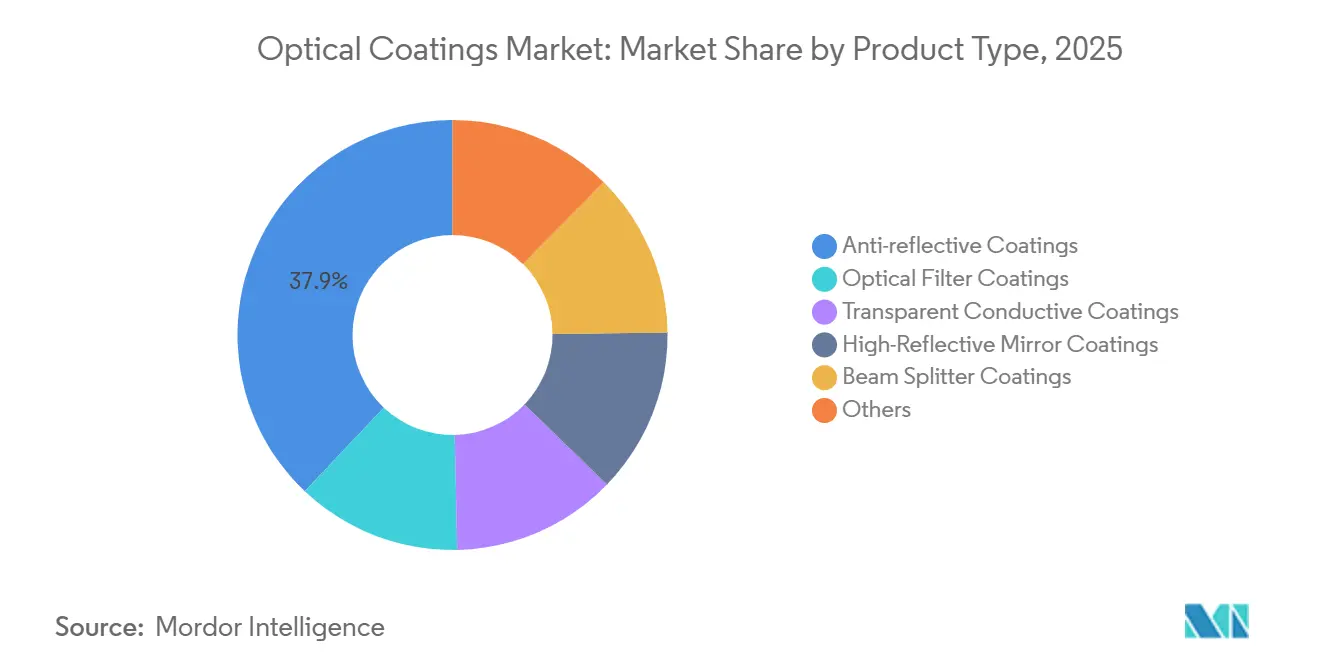

- Nach Produkttyp führten Antireflexbeschichtungen mit einem Marktanteil von 37,94 % bei optischen Beschichtungen im Jahr 2025; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,46 % wachsen.

- Nach Abscheidungstechnologie entfiel auf die chemische Gasphasenabscheidung im Jahr 2025 ein Anteil von 41,88 % an der Marktgröße für optische Beschichtungen, während das Ionenstrahlsputtern mit 6,81 % bis 2031 die höchste prognostizierte CAGR aufweist.

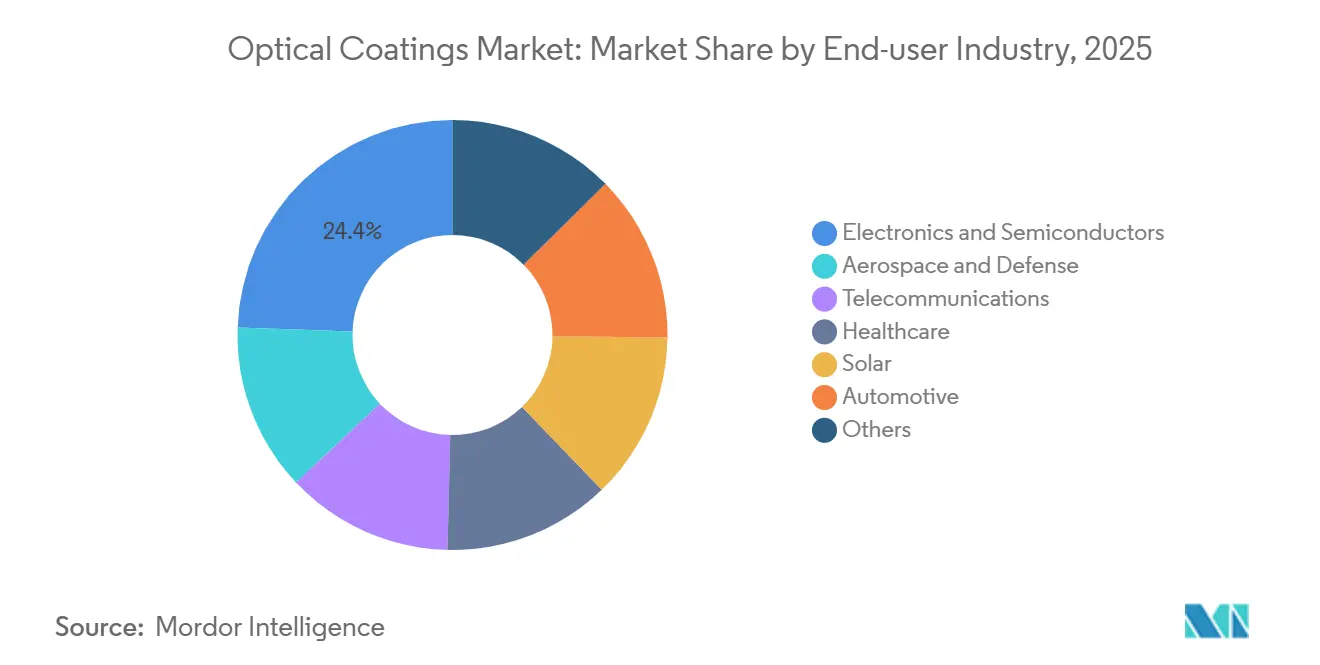

- Nach Endverbraucher hielten Elektronik und Halbleiter im Jahr 2025 einen Anteil von 24,44 % am Markt für optische Beschichtungen, während Luft- und Raumfahrt sowie Verteidigung mit 7,64 % bis 2031 am schnellsten wachsen sollen.

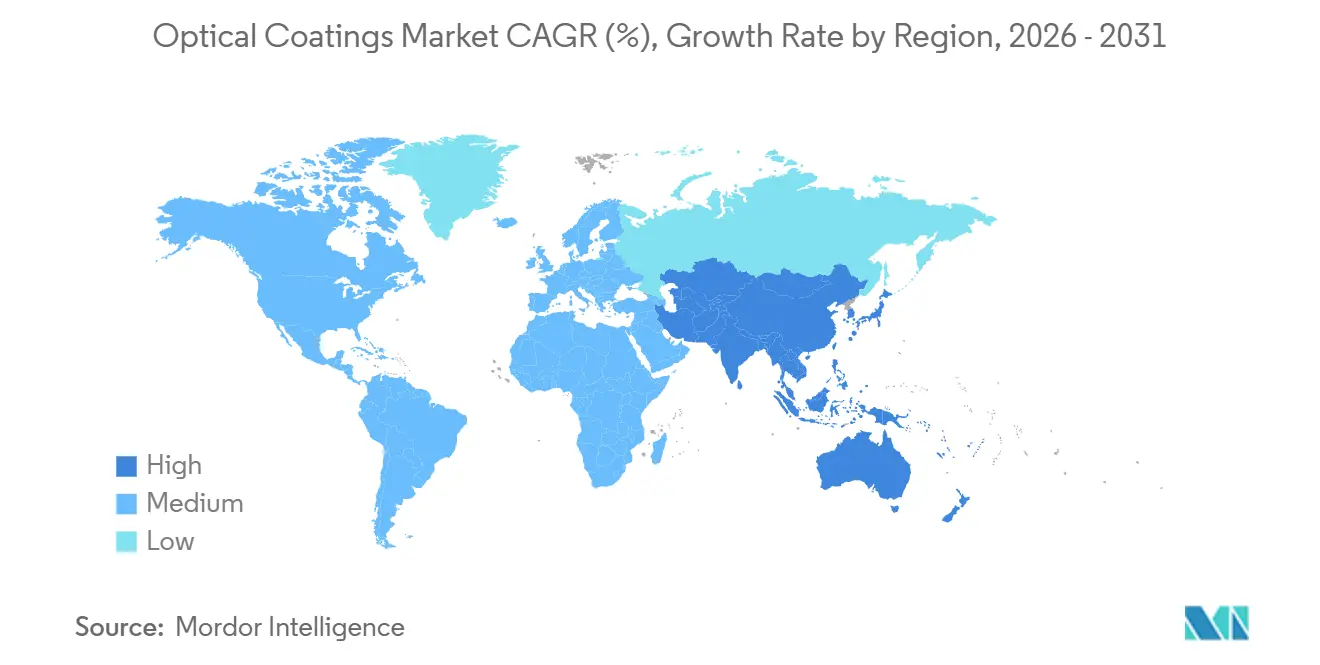

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 34,78 % des Umsatzes und wächst mit einer CAGR von 8,11 %, was alle anderen Regionen übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für optische Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Antireflexfilme in Solarqualität senken die LCOE in bifazialen PV-Modulen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien) und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| AR/HR-Metabeschichtungen zur Aktivierung von AR/VR-Wellenleitern für Consumer- Headsets | +0.9% | Nordamerika und EU für Forschung und Entwicklung; Asien-Pazifik für die Massenproduktion | Kurzfristig (≤ 2 Jahre) |

| 6G-fähige ultraverlustarme Filterstapel für photonische integrierte Schaltkreise | +0.7% | Nordamerika, EU, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Militärische Nachfrage nach hyperspektraler Bildgebung für Breitband-Filterbeschichtungen | +1.1% | Nordamerika, EU, ausgewählte Länder des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Massennachfrageschub durch OLED/µLED-Displays | +1.4% | Asien-Pazifik-Kern (China, Südkorea), Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Antireflexfilme in Solarqualität senken die LCOE in bifazialen PV-Modulen

Bifaziale Photovoltaikmodule mit doppelseitigen Antireflexstapeln überschreiten nun eine Zelleffizienz von 25 % und drücken die Stromgestehungskosten in Hochstrahlungszonen unter USD 0,03 pro Kilowattstunde. Tongwei Solars Tunnel-Oxid-Passivierungskontaktzelle mit 25,5 %, die 2025 angekündigt wurde, führte 0,8 Prozentpunkte des Gewinns auf optimierte Vorder- und Rückseitenbeschichtungen zurück, die die Reflexion von 300 bis 1.200 Nanometern minimieren. Eine höhere Leistungsausbeute senkt die Systemnebenkosten, was das National Institute of Solar Energy Indiens veranlasste, einen um 18 % höheren Jahresertrag für bifaziale Anlagen in Wüstenklimata zu vermerken. Modulhersteller internalisieren Beschichtungsschritte, um Stapelrezepturen zu sichern, was das Angebot für unabhängige Beschichter verknappt und Anbieter begünstigt, die PECVD-Kapital über Gigawatt-Linien amortisieren.

AR/HR-Metabeschichtungen zur Aktivierung von AR/VR-Wellenleitern für Consumer-Headsets

Metaoberflächen-Wellenleiter ersetzen sperrige Mehrschichtstapel durch subwellenlängige Nanostrukturen, die optische Einheiten auf unter 5 Millimeter verschlanken. Meta Platforms dokumentierte 2024 ein 92 % effizientes Titandioxid-Design[1]Meta Platforms, "Holographic Waveguide Metasurfaces," nature.com, und Samsung Research folgte 2025 mit einer holografischen Variante, die ein 50-Grad-Sichtfeld bietet, das mit Brillen kompatibel ist. Marken, die geistiges Eigentum an Metabeschichtungen sichern und sich mit Ionenstrahlsputtern-Spezialisten abstimmen, werden die künftigen Stücklisten der Unterhaltungselektronik kontrollieren, während traditionelle AR-Anbieter mit Obsoleszenz konfrontiert sind, sofern sie nicht in Nanofabrikationskapazitäten investieren.

6G-fähige ultraverlustarme Filterstapel für photonische integrierte Schaltkreise

Telekommunikationsbetreiber, die sich auf 6G-Versuche vorbereiten, schreiben eine Einfügungsdämpfung von unter 0,1 Dezibel pro Zentimeter auf Siliziumnitrid-Wellenleitern vor – ein Ziel, das herkömmliches Sputtern nicht erfüllt. Nokia Bell Labs validierte 2025 kohärente Übertragung bei 300 Gigahertz unter Verwendung solcher Beschichtungen, während Ericsson eine Stapeldickengleichmäßigkeit von ±2 Nanometern als Engpass für Terahertz-Bandfilter hervorhob. Ionenstrahlsputtern und ALD liefern die erforderliche Präzision, erfordern jedoch kapitalintensive Werkzeuge mit geringem Durchsatz, was regionale Wettläufe entfacht; Japans AIST und Südkoreas ETRI streben beide bis 2027 ALD-Linien mit 10 Wafern pro Stunde an.

Militärische Nachfrage nach hyperspektraler Bildgebung für Breitband-Filterbeschichtungen

Verteidigungsprogramme spezifizieren Beschichtungen, die schmale Spektralbänder im Bereich von 400–2.500 Nanometern mit einer Außerband-Unterdrückung von über 10⁴ durchlassen. Die SBIR-Ausschreibung der US-Marine von 2024 forderte salznebelbeständige Filter, die Zyklen von -40 bis 70 °C standhalten[2]U.S. Navy, "SBIR Topic N241-105," navy.mil. Tests des Army Research Laboratory im Jahr 2025 zeigten, dass ionenstrahlgesputterte Beschichtungen auf Germanium nach 500 Thermozyklen stabil blieben, während plasmagesputterte Versionen um 12 Nanometer drifteten. Der NATO-Standard von 2024 legte eine Gleichmäßigkeit von ±1 Nanometer über 100-Millimeter-Aperturen fest und schloss CVD damit faktisch aus. Anbieter, die hochwertige, niedrigvolumige Verteidigungsnachfrage mit kommerziellen Sensoren niedrigerer Spezifikation ausbalancieren, werden ihre Margen verteidigen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit der Indiumzinnoxid-Versorgung | -0.8% | Global, akut in Nordamerika und EU aufgrund von Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Strengere PFAS-Verbote, die fluoridbasierte Hartbeschichtungen betreffen | -0.5% | EU, Nordamerika; begrenzte Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| CAPEX-Intensität von Atomlagenabscheidungslinien | -0.6% | Global, am akutesten in Regionen mit begrenzten Fertigungssubventionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit der Indiumzinnoxid-Versorgung

China kontrolliert 60 % des raffinierten Indiums, und die Vereinigten Staaten importierten laut dem US Geological Survey im Jahr 2024 100 % ihres Bedarfs. Ein Preisanstieg von 35 % in den Jahren 2023–2024 spiegelt verschärfte Exportquoten wider, während das Recycling weniger als 15 % des Schrotts erfasst. Displayhersteller finanzieren Alternativen wie Graphen und Silbernanodraht, doch keine davon erreicht im Massenmaßstab die Leitfähigkeits-Transparenz-Balance von ITO. Samsung Display stellte USD 120 Millionen für ITO-freie Forschung bereit, eine kommerzielle Markteinführung ist jedoch vor 2028 unwahrscheinlich, was Beschichter dem Rohstoffpreisanstieg aussetzt.

Strengere PFAS-Verbote, die fluoridbasierte Hartbeschichtungen betreffen

Die US-Umweltschutzbehörde stufte im April 2024 bestimmte PFAS als gefährliche Stoffe ein, und die Europäische Chemikalienagentur nahm im selben Jahr vier davon in ihre REACH-Kandidatenliste auf. Ersatzstoffe wie Siloxane weisen um 30 % höhere Taber-Verschleißindizes auf, was die Haltbarkeit von Smartphone-Bildschirmen verringert. Corning qualifiziert PFAS-freie Formulierungen für Gorilla Glass, erwartet jedoch 12–18 Monate zusätzlicher Kundentests, was kleine Beschichtungsbetriebe überproportional belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Antireflexbeschichtungen führen in Solar- und Displayanwendungen

Antireflexbeschichtungen machten 2025 37,94 % des Umsatzes aus, und das Segment soll bis 2031 mit einer CAGR von 6,46 % wachsen. Doppelseitige Stapel auf bifazialem Solarglas und reflexionsarme Schichten auf OLED-Panels machen fast zwei Drittel des Verbrauchs aus. Transparente leitfähige Beschichtungen, die durch Indiumengpässe behindert werden, verzeichnen dennoch ein mittleres einstelliges Wachstum, da MicroLED-Head-up-Displays und Wearables reifen. Hochreflektierende Spiegelbeschichtungen bleiben auf Lasersysteme spezialisiert, während Strahlteiler Maschinenvisionskameras in der industriellen Automatisierung unterstützen. Spezialisierte Filter für die Biophotonik und Quantenoptik halten Bruttomargen von über 50 % aufrecht.

Der Schwung verlagert sich von Breitband-Antireflexstapeln hin zu wellenlängenselektiven Metaoberflächen-Filmen, die die Reflexion unter 0,5 % bei einer Dicke von unter 10 Nanometern reduzieren. Samsung Research stellte 2024 eine flexible Variante vor, und Tokyo Electron skaliert Nanoprägewerkzeuge, die 300-Millimeter-Wafer mit einem Durchsatz von 20 pro Stunde strukturieren. Beschichter, die ausschließlich auf CVD oder Sputtern angewiesen sind, verfügen nicht über Musterfähigkeiten unter 50 Nanometern und riskieren eine Kommoditisierung, da asiatische Fertigungsanlagen Mehrschichtrezepturen internalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abscheidungstechnologie: CVD dominiert, Ionenstrahlsputtern gewinnt in Präzisionsnischen

CVD erwirtschaftete 2025 41,88 % des Umsatzes, gestützt durch gleichmäßige Abscheidung auf 3-Meter-Glas für die OLED-Verkapselung. Plasmagestützte CVD erreicht eine Dickengleichmäßigkeit von ±2 %, was Gen-10.5-Linien bei BOE und LG Display bedient. Ionenstrahlsputtern, das nur 14 % des Umsatzes ausmacht, liefert Rauheit im Subnanometerbereich und soll bis 2031 mit 6,81 % wachsen, angetrieben von Verteidigungslasern und hyperspektraler Bildgebung. Plasmasputtern deckt den Bedarf in der Automobil- und Unterhaltungselektronik, wo Geschwindigkeit atomare Präzision überwiegt, während ALD für flexible OLED-Barrieren und photonische Hochseitenverhältnisstrukturen unverzichtbar bleibt.

Subwellenlängige strukturierte Oberflächen bedrohen konventionelle Stapel, indem sie Vakuumfilme überflüssig machen. Canons 300-Millimeter-Nanoprägewerkzeug von 2025 erreicht einen Durchsatz von 10 Wafern pro Stunde. Wenn Metaoberflächen Schichten in faltbaren Bildschirmen und AR-Headsets verdrängen, wird der Wert von der Abscheidung zu Lithografie-Ätz-Werkzeugherstellern migrieren, was Beschichter unter Druck setzt, sich zu diversifizieren oder Metaoberflächen-IP zu lizenzieren.

Nach Endverbraucherbranche: Elektronik führt, Luft- und Raumfahrt wächst am schnellsten

Elektronik und Halbleiter verbrauchten 2025 24,44 % der optischen Beschichtungen, angetrieben durch OLED, Smartphone-Kameras und Laptop-Displays. Samsung Display und LG Display allein verarbeiteten 2024 18.000 Tonnen ITO, was 40 % der globalen Indiumraffination entspricht. Luft- und Raumfahrt sowie Verteidigung werden mit einer CAGR von 7,64 % alle Sektoren übertreffen, da hyperspektrale Bildgebung und gerichtete Energieoptik Beschichtungen mit einer Außerband-Unterdrückung von 10⁵ erfordern. Solar trägt durch bifaziale Module bei, während die Automobilindustrie von blendfreien Kabinenbildschirmen hin zu LiDAR und AR-Windschutzscheiben wechselt, die verlustarme Beschichtungen bei 905 und 1.550 Nanometern erfordern.

Fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie integrieren acht Kameras und vier LiDAR-Sensoren pro Fahrzeug, von denen jeder mehrschichtige Antireflexstapel benötigt, die auf Infrarotbänder abgestimmt sind. Continentals Roadmap von 2024 und Boschs Partnerschaft mit Zeiss von 2025 zielen auf weniger als 0,5 % Reflexion für Allwetterreichweite ab. Gesundheitsoptik und Telekommunikationsphotonik schreiten voran, wobei Olympus und Karl Storz ALD-Antibeschlagschichten auf Endoskopen anwenden, während Nokia sich auf 6G-fähige Filterstapel konzentriert.

Geografische Analyse

Asien-Pazifik hielt 2025 34,78 % des Umsatzes und wächst bis 2031 mit einer CAGR von 8,11 %, was dem Markt für optische Beschichtungen im Laufe des Zeitraums mehr als USD 3 Milliarden hinzufügt. China, Südkorea und Japan verankern die regionale Dominanz durch OLED-Produktion, Solarmodulmontage und Präzisionsmesstechnikherstellung. Das National Institute of Solar Energy Indiens berichtete, dass lokal beschichtetes bifaziales Glas die Modulkosten um USD 0,02 pro Watt senkt, was inländische Investitionen in Beschichtungslinien stimuliert. Südostasien entwickelt sich zu einem sekundären Zentrum, da Marken ihre Abhängigkeit von China diversifizieren, obwohl eine begrenzte Halbleiterinfrastruktur das Wachstum im Bereich photonischer Qualität einschränkt.

Militäroptik und photonische integrierte Schaltkreise treiben das Wachstum des Marktes für optische Beschichtungen in Nordamerika voran. Das US-Verteidigungsministerium stellte 2024 USD 1,8 Milliarden für elektrooptische und Infrarotsysteme bereit, was die Nachfrage nach Ionenstrahlbeschichtungen antreibt, die rauen Umgebungen standhalten. Materion und Coherent nutzen Referenzen aus klassifizierten Programmen, um Aufträge zu sichern, während Kanadas Photonikcluster Zuschüsse des National Research Council für die Beschichtungsentwicklung nutzt. Mexiko zieht Automobilbeschichtungsprojekte an, wie PPGs USD 45 Millionen Erweiterung in Tlaxcala, die Ford- und GM-Werke beliefert.

Europa hat einen bedeutenden Anteil am globalen Markt für optische Beschichtungen, da Deutschland, Frankreich und das Vereinigte Königreich die Automobil- und Industrieoptik dominieren. Schott und Zeiss liefern PFAS-freie Konformschichten nach den verschärften Chemikalienvorschriften der EU. Der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage nach optischen Beschichtungen aufgrund von Solar-Megaprojekten wie Saudi-Arabiens NEOM, das 5 Gigawatt bifaziale Module integriert, die doppelseitige Beschichtungen erfordern.

Wettbewerbslandschaft

Der globale Markt für optische Beschichtungen ist stark fragmentiert. Die vertikale Integration durch Display-Giganten BOE, Samsung Display und LG Display entzieht Händlerlieferanten Margen. Die Technologieadoption ist entscheidend. Unternehmen, die Ionenstrahl- und ALD-Verfahren für die Luft- und Raumfahrt beherrschen und gleichzeitig den CVD-Durchsatz für die Unterhaltungselektronik aufrechterhalten, haben Preissetzungsmacht, während Einzel-Technologie-Spezialisten mit Kommoditisierung konfrontiert sind. Regulatorische Führerschaft bietet einen weiteren Vorteil: Europäische Lieferanten, die PFAS-freie Beschichtungen vor den REACH-Fristen 2027 erreichen, sichern sich Automobilaufträge, während Nachzügler Rückzüge riskieren. Fusionen und Übernahmen werden erwartet, da größere Akteure Prozess-IP und Kundenstämme akquirieren, sodass Nischenspezialisten und Eigenfertigungslinien bis 2030 dominieren werden.

Marktführer im Bereich optische Beschichtungen

Zeiss International

Materion Corporation

PPG Industries Inc.

DuPont

VIAVI Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: PPG Industries kündigte eine Erweiterung seiner Anlage in Tlaxcala, Mexiko, im Wert von USD 45 Millionen an, um Antireflexbeschichtungen für automotive Head-up-Displays und Kameralinsen an Ford, GM und Stellantis zu liefern.

- Juni 2024: Materion Corporation sicherte sich einen mehrjährigen Vertrag im Wert von USD 50 Millionen mit einem US-amerikanischen Verteidigungshauptauftragnehmer zur Lieferung von ionenstrahlgesputterten Beschichtungen für luftgestützte und weltraumgestützte hyperspektrale Sensoren.

Berichtsumfang des globalen Marktes für optische Beschichtungen

Optische Beschichtungen sind ultradünne Materialschichten, wie Oxide oder Metalle, die auf optische Komponenten wie Linsen und Spiegel aufgetragen werden. Diese Beschichtungen optimieren die Lichtwechselwirkung, indem sie Reflexion reduzieren oder verstärken, Wellenlängen filtern oder Strahlen aufteilen und dadurch die Funktionalität von Produkten von Brillengläsern bis hin zu Lasern verbessern.

Der Markt für optische Beschichtungen ist nach Produkttyp, Abscheidungstechnologie, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in optische Filterbeschichtungen, Antireflexbeschichtungen, transparente leitfähige Beschichtungen, hochreflektierende Spiegelbeschichtungen, Strahlteilerbeschichtungen und sonstige unterteilt. Nach Abscheidungstechnologie ist der Markt in chemische Gasphasenabscheidung, Ionenstrahlsputtern, Plasmasputtern, Atomlagenabscheidung und subwellenlängige strukturierte Oberflächen unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Elektronik und Halbleiter, Telekommunikation, Gesundheitswesen, Solar, Automobil und sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für optische Beschichtungen in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Optische Filterbeschichtungen |

| Antireflexbeschichtungen |

| Transparente leitfähige Beschichtungen |

| Hochreflektierende Spiegelbeschichtungen |

| Strahlteilerbeschichtungen |

| Sonstige |

| Chemische Gasphasenabscheidung |

| Ionenstrahlsputtern |

| Plasmasputtern |

| Atomlagenabscheidung |

| Subwellenlängige strukturierte Oberflächen |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiter |

| Telekommunikation |

| Gesundheitswesen |

| Solar |

| Automobil |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Optische Filterbeschichtungen | |

| Antireflexbeschichtungen | ||

| Transparente leitfähige Beschichtungen | ||

| Hochreflektierende Spiegelbeschichtungen | ||

| Strahlteilerbeschichtungen | ||

| Sonstige | ||

| Nach Abscheidungstechnologie | Chemische Gasphasenabscheidung | |

| Ionenstrahlsputtern | ||

| Plasmasputtern | ||

| Atomlagenabscheidung | ||

| Subwellenlängige strukturierte Oberflächen | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Elektronik und Halbleiter | ||

| Telekommunikation | ||

| Gesundheitswesen | ||

| Solar | ||

| Automobil | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für optische Beschichtungen im Jahr 2026?

Die Marktgröße für optische Beschichtungen beträgt im Jahr 2026 USD 24,99 Milliarden, mit einer Prognose, bis 2031 USD 33,71 Milliarden zu erreichen.

Welches Produktsegment trägt den größten Umsatz bei?

Antireflexbeschichtungen dominieren mit einem Anteil von 37,94 % am Umsatz 2025 und sollen mit einer CAGR von 6,46 % wachsen.

Welche Abscheidungstechnologie wächst am schnellsten?

Ionenstrahlsputtern weist mit 6,81 % den höchsten Wachstumsausblick auf, bedingt durch die Nachfrage aus Luft- und Raumfahrt sowie Verteidigung nach Präzision im Subnanometerbereich.

Warum übertrifft Asien-Pazifik andere Regionen?

Konzentrierte OLED-Produktion, Solarmodulmontage und Halbleiterverpackung verleihen Asien-Pazifik einen Anteil von 34,78 % und eine CAGR von 8,11 % bis 2031.

Was ist das wichtigste Lieferkettenrisiko für Beschichter?

Die Abhängigkeit von Indiumzinnoxid, wobei China 60 % der Raffination kontrolliert und die Vereinigten Staaten 100 % ihres Bedarfs importieren, setzt den Sektor Preissprüngen und geopolitischen Risiken aus.

Wie streng sind die bevorstehenden PFAS-Vorschriften?

Die US-Umweltschutzbehörde stufte bestimmte PFAS 2024 als gefährlich ein, und die EU plant bis 2027 weitreichende Beschränkungen, was Beschichter zur Neuformulierung von Hartbeschichtungschemien veranlasst.

Seite zuletzt aktualisiert am: