Marktgröße und Marktanteil für Entspiegelungsbeschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.98 Milliarden US-Dollar |

| Marktgröße (2031) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

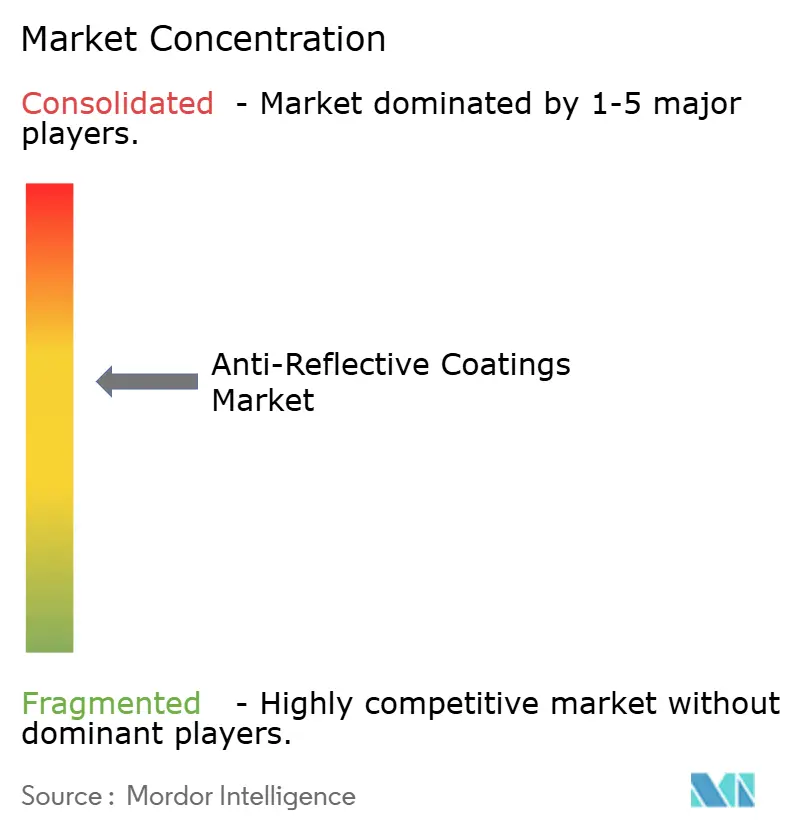

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Entspiegelungsbeschichtungen von Mordor Intelligence

Der Markt für Entspiegelungsbeschichtungen wurde im Jahr 2025 auf 5,63 Milliarden USD bewertet und soll von 5,98 Milliarden USD im Jahr 2026 auf 8,09 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,26 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, weil Blendunterdrückung und höhere Lichtdurchlässigkeit in der Präzisionsoptik, bei Photovoltaikglas und in modernen Verbraucherdisplays unverzichtbar sind. Hersteller intensivieren ihre Investitionen in Sputterlinien, die dichte, defektarme Schichten bei hohem Durchsatz abscheiden, während Solarentwickler die Beschichtungsfläche pro Modul verdoppeln, da bifaziale Architekturen zum Standard werden. Der regulatorische Druck auf fluorierte Chemikalien verändert die Rohstoffportfolios, doch Lieferanten, die nicht-fluorierte Schichtsysteme als Erste qualifizieren, gewinnen Designplätze. Die Wettbewerbsdynamik begünstigt Unternehmen, die Skalierung von Abscheidungsanlagen mit Rezeptur-Know-how kombinieren und so zwischen Standardglas und kundenspezifischen Mehrschichtsystemen ohne langwierige Umrüstung wechseln können.

Wichtigste Erkenntnisse des Berichts

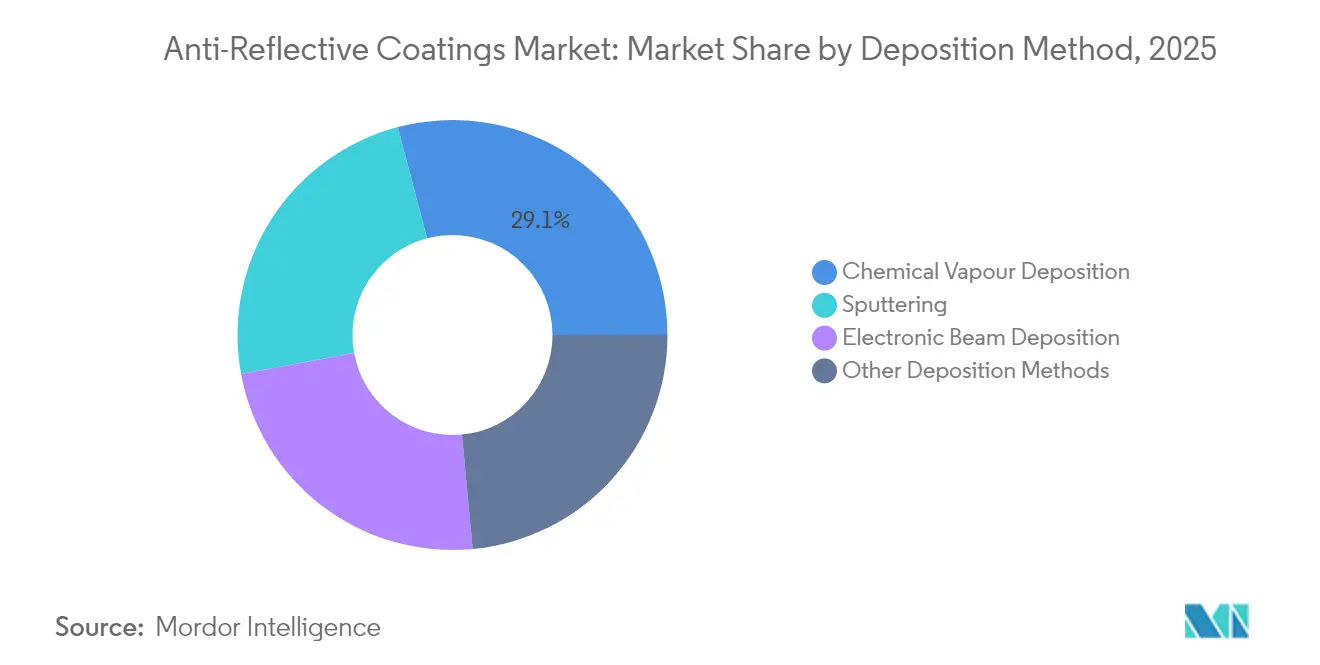

- Nach Abscheidungsmethode hielt die chemische Gasphasenabscheidung im Jahr 2025 einen Umsatzanteil von 29,10 %; Sputtern wird bis 2031 den schnellsten CAGR von 6,47 % verzeichnen.

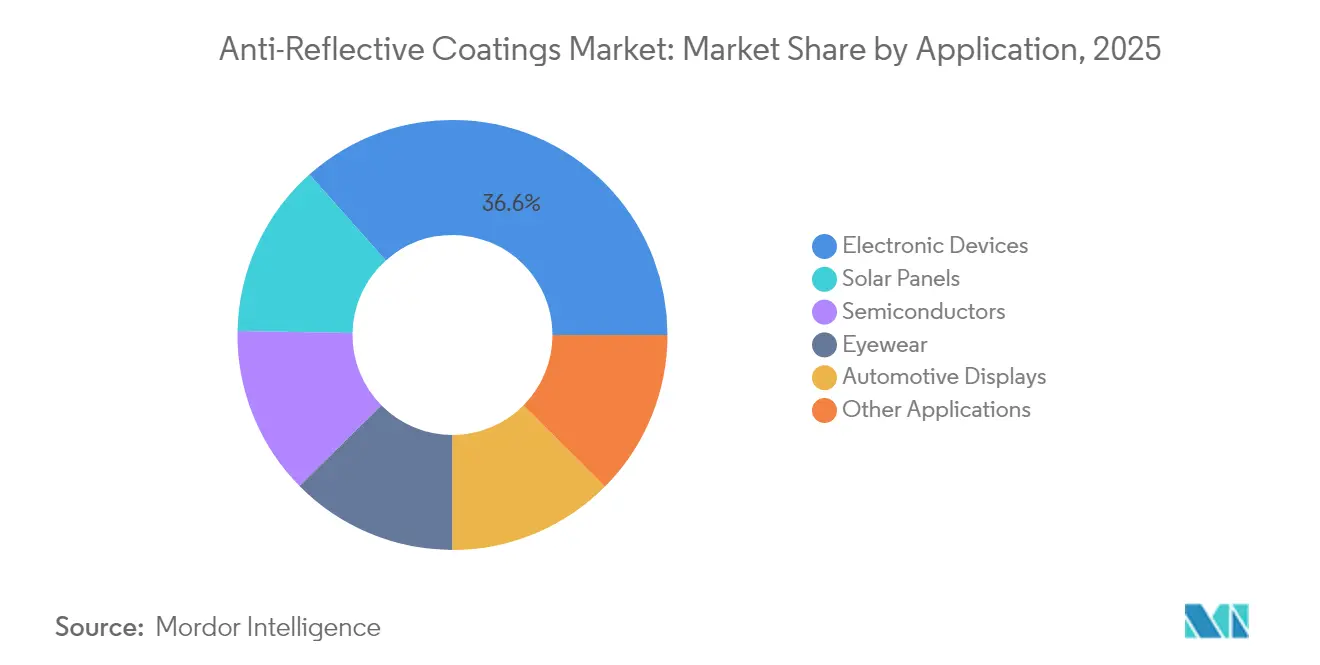

- Nach Anwendung führten elektronische Geräte den Markt für Entspiegelungsbeschichtungen mit einem Anteil von 36,60 % im Jahr 2025 an; Solarmodule werden voraussichtlich den höchsten CAGR von 7,95 % von 2026 bis 2031 aufweisen.

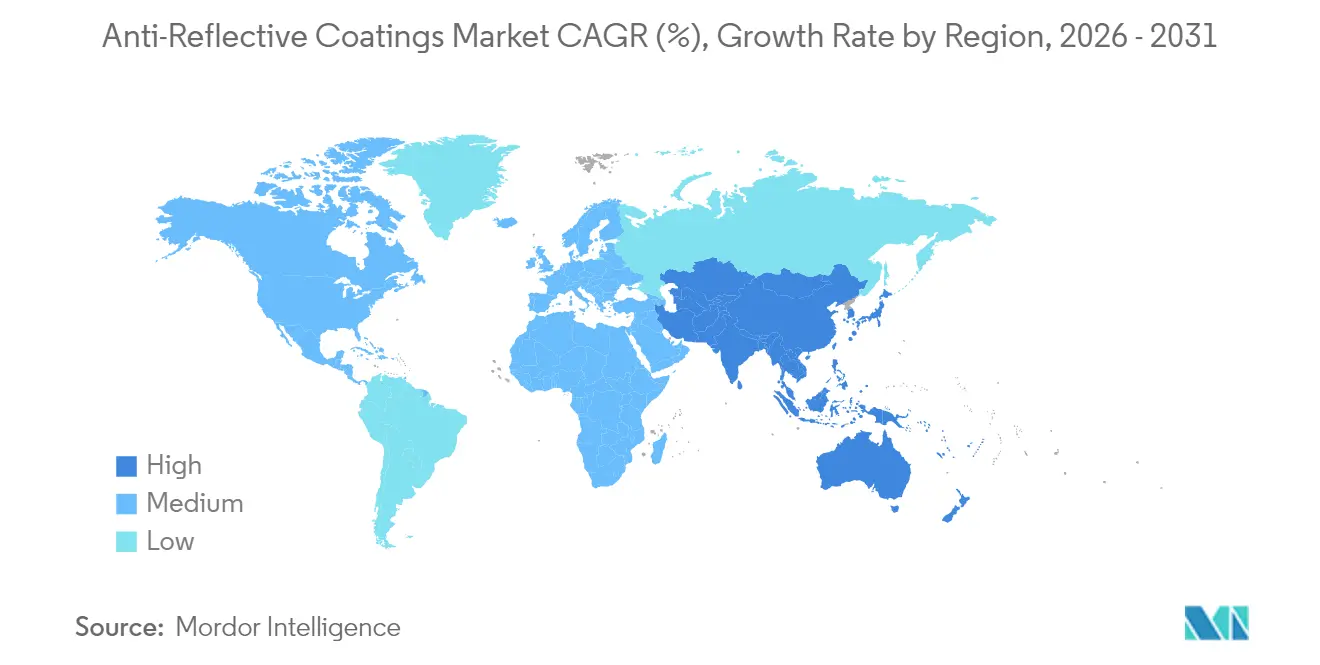

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 34,10 %, und sie wird voraussichtlich mit einem CAGR von 7,62 % bis 2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Entspiegelungsbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Augmented Reality (AR)/Virtual Reality (VR) und die Einführung von Smart Glass | +1.2% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| LiDAR-Optik in autonomen Fahrzeugen | +0.9% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage durch Photovoltaik-Installationen | +1.5% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥4 Jahre) |

| Wachstum bei ophthalmischen Brillenglasverschreibungen | +1.3% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg bei hochauflösenden Verbraucherdisplays | +1.3% | Global, konzentriert in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

AR/VR und Smart-Glass-Einführung treibt Nachfrage nach Präzisionsoptik

Die Lieferungen von Headsets erreichten im Jahr 2024 9,6 Millionen Einheiten, und Unternehmensanwendungen, darunter Schulungen und Remote-Zusammenarbeit, erweitern die adressierbare Kundenbasis. Optische Schichtsysteme müssen nun eine durchschnittliche Reflexion unter 1 % über das gesamte sichtbare Spektrum liefern und dabei Farbtreue sowie Kratzfestigkeit gewährleisten. Forscher der Universität Zhejiang berichteten von Mehrschicht-Sol-Gel-Systemen mit einer Reflexion von weniger als 1 % und einer Härte von mehr als 15 GPa, was eine für Verbraucherendgeräte geeignete Haltbarkeit demonstriert[1]Tagungsband der Konferenz für optische Interferenzbeschichtungen, „Sol-Gel-Hartbeschichtungen mit einer Reflexion unter 1 %”, Universität Zhejiang, zju.edu.cn. Beschichtungsbetriebe, die Schichtdicken in Sub-Nanometer-Schritten abstimmen können, gewinnen Premiumaufträge, da Wellenleiter-Combiner und Pancake-Linsen eine winkelspezifische Unterdrückung von Geisterbildern erfordern. Da Inhaltsanbieter ihre Produkte für räumliches Rechnen optimieren, spezifizieren Headset-OEMs breitbandige, streulichtarme Beschichtungen, die Schweiß, Temperaturwechsel und häufiges Reinigen standhalten, was eine anhaltende Nachfrage nach leistungsstarken Entspiegelungsformulierungen schafft.

LiDAR-Optik ermöglicht Wahrnehmung für autonome Fahrzeuge

Automotive-LiDAR-Module, die bei 905 nm und 940 nm betrieben werden, nutzen reflexionsarme Sende- und Empfangsoptiken, um ihre Detektionsreichweiten auf über 200 m auszudehnen. Eine in Nature Communications veröffentlichte Studie zeigte, dass Vertical-Cavity-Laser eine Spitzenleistung von 400 W mit Sechs-Übergang-Entspiegelungsschichtsystemen erreichen können, die 6.000 Stunden Hochtemperaturtests überstanden haben[2]Nature Communications, „Hochleistungs-VCSEL mit Sechs-Übergang-Entspiegelungsschichtsystem”, Nature Publishing Group, nature.com. Da die Systempreise auf das USD-100-Ziel sinken, fordern Tier-1-Lieferanten Beschichtungen, die das Signal-Rausch-Verhältnis verbessern und gleichzeitig IATF-16949-Audits bestehen. Die Qualifizierung hängt davon ab, die Leistung zwischen -40 °C und +105 °C aufrechtzuerhalten sowie Straßensalzkorrosion standzuhalten. Anbieter, die eine geringe Charge-zu-Charge-Variation des Brechungsindex und der Dickengleichmäßigkeit dokumentieren können, erlangen bevorzugten Lieferantenstatus bei Plattform-Rollouts, die für 2026–2027 geplant sind.

Photovoltaik-Installationen verstärken Effizienzgewinne

Ein IEEE-Paper aus dem Jahr 2025 quantifizierte, dass breitbandiges Entspiegelungsglas die Effizienz von Siliziummodulen um 2,3 % steigert und damit die Stromgestehungskosten über 25 Jahre senkt. Die Internationale Energieagentur prognostiziert, dass bifaziale Module bis 2033 mehr als 70 % der weltweiten Produktion ausmachen werden, was die Beschichtungsfläche pro Modul verdoppelt. Entwickler in Indien, dem Nahen Osten und Lateinamerika setzen einachsige Tracker mit bifazialem Glas ein, um Kapazitätsfaktoren über 30 % zu erreichen, was die Spezifikation beidseitiger, abriebfester Beschichtungen vorantreibt. Formulierer wechseln von Vakuumverdampfung zu plasmagestützter chemischer Gasphasenabscheidung, die fest an Glas haftet und Wüstensandstürmen sowie hoher UV-Strahlung standhält.

Anstieg bei hochauflösenden Verbraucherdisplays

OLED-Panels integrieren den Farbfilter über der Emissionsschicht, was die Oberflächenreflexivität erhöht und eine aggressive Entspiegelungsbehandlung zur Erhaltung des Kontrasts in hellen Büros erforderlich macht. Panelhersteller fordern nun gleichzeitig Anti-Glare- und Anti-Fingerprint-Eigenschaften, was Beschichtungslieferanten zwingt, multifunktionale Schichtsysteme zu entwickeln, die <1,5 % Reflexion, <65° Kontaktwinkel für Fingerabdrücke und eine Härte von >9H bieten. Magnetronsputterlern ermöglicht Gradientenindexschichten auf Gen-8.7-Glas, während atmosphärische Plasma-Deckschichten oleophobe Funktionalität ohne zusätzliches thermisches Budget hinzufügen. Laptop- und Monitormarken planen, im Jahr 2026 „reflexionsoptimierte” SKUs als Premium-Upsell zu vermarkten, was auf eine anhaltende Nachfrage nach hochwertigen Schichtsystemen hindeutet.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Produktions- und Anlagenkosten | −0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Strenge REACH- und Fluorchemikalienregulierung | −0.5% | Europa mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Haltbarkeitsprobleme bei flexiblen Polymersubstraten | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Anlagenkosten hemmen den Markteintritt

Elektronenstrahlverdampfer, Magnetronsputteranlagen und Plasmareaktoren kosten jeweils mehr als 1 Million USD und erfordern Reinraumeinrichtungen der Klasse 100. Kleinere Beschichter haben Schwierigkeiten, Kapitalaufwendungen zu amortisieren, was die Konsolidierung rund um Mega-Fabriken in China, Südkorea und den Vereinigten Staaten vorantreibt. Geplante Wartungsarbeiten unterbrechen den Durchsatz, und qualifizierte Techniker verlangen Prämiengehälter, was die Fixkosten weiter in die Höhe treibt. Die wirtschaftlichen Rahmenbedingungen hemmen die geografische Diversifizierung, selbst wenn OEMs eine lokale Versorgung in Südostasien oder Lateinamerika fordern, was die Dominanz etablierter Zentren festigt.

REACH und Fluorchemikalienregulierung erzwingt Neuformulierung

Die Europäische Union schafft Per- und Polyfluoralkylsubstanzen schrittweise ab, die historisch für oleophobe Deckschichten bevorzugt wurden. Lieferanten müssen nun nicht-fluorierte Schichtsysteme qualifizieren, die Salzsprüh- und UV-Alterungstests bestehen können – ein Prozess, der Produktzyklen um 9–12 Monate verlängert. Parallele Portfolios für EU- und Nicht-EU-Märkte erhöhen Lager- und Compliance-Kosten, wodurch die Margen unabhängiger Unternehmen sinken. Vertikal integrierte Konzerne nutzen interne Forschungs- und Entwicklungsteams sowie regulatorische Expertise, um diesen Übergang zu bewältigen, wodurch die Kompetenzlücke weiter wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abscheidungsmethode: Sputtern baut Durchsatzvorteil aus

Sputtern verzeichnete zwischen 2026 und 2031 einen CAGR von 6,47 %, was schneller ist als der Gesamtmarkt für Entspiegelungsbeschichtungen. Magnetron-Architekturen scheiden dichte Schichten mit >10 nm pro Minute auf Gen-8.7-Glas ab und verkürzen die Taktzeit für Display- und Photovoltaik-Fabriken. Der Marktanteil der chemischen Gasphasenabscheidung im Markt für Entspiegelungsbeschichtungen blieb 2025 bei 29,10 %, da ihre überlegene Konformität für Lichtwellenleiter-Vorformen und MEMS-Kavitäten unverzichtbar ist. Hybride Produktionslinien kombinieren nun plasmagestützte chemische Gasphasenabscheidung für die Bedeckung von 3D-Geometrien mit Sputterquellen für planare Panels und maximieren so die Anlagenauslastung. Ionenstrahlsputtern ermöglicht trotz geringerer Geschwindigkeit eine Glätte auf Atomskalenebene, die für Retikel-Rohlinge in der 193-nm-Lithografie unerlässlich ist, wo <0,2 % Restreflexion stehende Wellendefekte verhindert. Die Prozessauswahl hängt zunehmend vom thermischen Budget des Substrats und davon ab, ob Plasmaexposition akzeptabel ist, was Fabriken dazu veranlasst, Rezepturen doppelt zu sourcen, um Risiken abzusichern.

Die Expansion des Spatterns wird auch durch Programme für flexible Displays vorangetrieben, die 300 mm breite Rollen aus Polymerfolie anstelle von starrem Glas spezifizieren. Drehbare Targets in Rolle-zu-Rolle-Sputterlinien ermöglichen den Wechsel der Zusammensetzung mitten im Lauf und erlauben so Gradientenindexschichtsysteme, die Breitbandleistung mit mechanischer Belastbarkeit vereinen. Umgekehrt gewinnt die chemische Gasphasenabscheidung Anteile bei Automotive-LiDAR-Linsen aus wärmeempfindlichen Polymeren, bei denen Plasmabestrahlung die optische Form verformen würde. Anbieter von Kapitalanlagen prognostizieren Sputter-Kathoden-Upgrades, die die Leistungsdichte um 15 % erhöhen, was zu dünneren Todzzonen an Targetenden und verbesserter Materialausnutzung führt, wodurch die Beschichtungskosten pro Quadratmeter weiter sinken.

Nach Anwendung: Solarmodule überholen Unterhaltungselektronik

Elektronische Geräte generierten 36,60 % des Umsatzes im Jahr 2025; das Wachstum flacht jedoch ab, da sich die Smartphone-Austauschzyklen in reifen Märkten auf 40 Monate verlängern. Solarmodule hingegen sind auf dem Weg zum höchsten CAGR von 7,95 %, da jedes bifaziale Modul Beschichtungen auf beiden Seiten erfordert und neue Gigawatt-Anlagen Glasgrößen bis zu 2,6 m × 1,4 m verwenden. Die Marktgröße für Entspiegelungsbeschichtungen im Bereich Photovoltaikglas wird bis 2031 voraussichtlich 2,32 Milliarden USD übersteigen, da Regierungen in Indien und Brasilien hocheffiziente Module subventionieren, um die Dekarbonisierung zu beschleunigen. Brillengläser bleiben eine stabile Nische – EssilorLuxottica integrierte im Jahr 2024 Entspiegelungsbehandlungen in den Großteil seiner 559 Millionen Korrekturgläser. Automotive-Displays erfordern Beschichtungen, die Sonneneinstrahlung und Temperaturwechsel standhalten; die Auslieferungen von Fahrzeug-Center-Stack-Bildschirmen werden voraussichtlich etwa 720 Millionen Einheiten pro Jahr erreichen, und Head-up-Display-Glas wächst im zweistelligen Bereich, da Automobilhersteller Augmented-Reality-Overlays einführen.

Die Halbleiter-Fotolithografie stellt eine hochmargige Nische dar, in der Entspiegelungsbeschichtungen auf der Unterseite Einkerbungen bei Sub-7-nm-Knoten unterdrücken. Obwohl der Volumenanteil gering ist, liegt der Stückpreis pro Quadratzentimeter eine Größenordnung über dem für Architekturglas. Medizinische Bildgebungsoptiken, Luft- und Raumfahrtvisiere sowie Telekommunikationsfilter runden das Nachfrageportfolio ab, jedes mit strengen Zuverlässigkeitsanforderungen, die Spezialbesichter begünstigen, die Mehrschichtsysteme für jahrzehntelangen Einsatz zertifizieren können. Lieferanten, die Kapazitäten in Richtung Solar- und Automotive-Optik verlagern und gleichzeitig Kleinserienagilität für Halbleiterwerkzeuge beibehalten, sind positioniert, um ihre Mitbewerber zu übertreffen.

Geografische Analyse

Die Region Asien-Pazifik erzielte 2025 einen Anteil von 34,10 % am globalen Umsatz und wird voraussichtlich mit einem CAGR von 7,62 % bis 2031 wachsen, was die durchschnittliche Wachstumsrate des Marktes für Entspiegelungsbeschichtungen übertrifft. Chinas Gen-10.5-LCD- und OLED-Fabriken in Guangdong und Jiangsu konzentrieren die Nachfrage nach Großflächen-Sputtertargets, während Südkoreas Premium-Smartphone-Panelhersteller ultrageringe Defektanforderungen vorgeben. Japans Erbe in der optischen Glas-Technologie unterstützt die Nachfrage nach Kameramodul- und Brillenglasbeschichtungen, und Indiens Boom bei der Solarmodulmontage erhöht das Volumen an beidseitig beschichtetem Glas. Lokale Inhaltsregeln drängen multinationale Anbieter dazu, Sputterlinien in der Nähe von Vietnam und Malaysia zu errichten, auch wenn die Kapitalintensität eine Hürde bleibt.

Nordamerika erzielt ein geringeres Volumen, erzielt jedoch höhere durchschnittliche Verkaufspreise, da Luft- und Raumfahrt- sowie Verteidigungsprogramme streulichtarme, breitbandige Schichtsysteme mit sorgfältiger Rückverfolgbarkeit spezifizieren. AR-Headset-Entwickler aus dem Silicon Valley vergeben Aufträge für kurze Produktionsläufe, die musterspezifische Beschichtungen mit Fotomasken erfordern – ein Bereich, in dem agile US-amerikanische Beschichter die Nase vorn haben. Mexiko profitiert von seiner Nähe zur Automobilmontage, doch die meisten Großflächenbeschichtungen werden aufgrund der etablierten Skaleneffekte weiterhin aus Asien geliefert. Kanadas Nachfrage konzentriert sich auf LiDAR-Sensoren für die Automatisierung im Bergbau und in der Forstwirtschaft, obwohl die absoluten Volumina moderat bleiben.

Europas Markt wird durch die REACH-Regulierung geprägt, die Beschichtungsformulierer zwingt, PFAS-freie Alternativen früher als andere Regionen zu qualifizieren. Deutschlands Premium-Fahrzeughersteller spezifizieren Entspiegelungsglas für Head-up-Displays, das Polarisationssteuerung integriert, was die Leistungsanforderungen erhöht. Utility-Scale-Solar in Spanien und Griechenland übernimmt bifaziale Module, doch ein Großteil des beschichteten Glases kommt weiterhin aus Asien, was EU-Initiativen zur Lokalisierung der Versorgung bis 2027 vorantreibt. Osteuropas Optikcluster in Polen und der Tschechischen Republik sind auf Verteidigungslinsen spezialisiert und bieten eine kleine, aber stabile Nachfragebasis.

Der Nahe Osten und Afrika sind noch in einer frühen Phase: Saudi-Arabiens Gigawatt-Solar-Ausschreibungen und Upgrades für Bergbauhelm-Visiere in Südafrika sind die wichtigsten Treiber und werden in der Regel durch Importe bedient, da die Reinrauminfrastruktur begrenzt ist. Lateinamerika gewinnt an Dynamik – Brasilien und Chile erweitern ihre Solarkapazitäten und spezifizieren Entspiegelungsglas zur Ertragssteigerung in Hochstrahlungszonen – doch die Beschichtungsanwendung findet weiterhin im Ausland statt, was Raum für regionale Investitionen lässt, sollten sich konsistente Auftragspipelines materialisieren.

Wettbewerbslandschaft

Der Markt für Entspiegelungsbeschichtungen ist mäßig konsolidiert, mit großen vertikal integrierten Glas- und Chemieunternehmen neben spezialisierten optischen Dienstleistungsbetrieben. AGC und Guardian dominieren den Markt für Standard-Glasbeschichtungen durch Skaleneffekte und eine vertikal integrierte Floatglas-Versorgung. Strategische Muster konzentrieren sich auf technologische Differenzierung: Ionenstrahlsputtern erzielt <0,1 % Streuverlust für Halbleiter-Retikel, plasmagestützte chemische Gasphasenabscheidung bietet konforme Abdeckung in MEMS-Kavitäten, und Atomlagenabscheidung liefert Sub-10-nm-Präzision für aufkommende Nanophotonik. Die Kreuzlizenzierung von Targetmaterialien mit Anlagenanbietern beschleunigt die Einführung von Rezepturen, während die Rückwärtsintegration in die Substratfertigung eine sichere Glasversorgung in angespannten Märkten gewährleistet. Weißer Raum bleibt bei gekrümmtem Automotive-Head-up-Display-Glas bestehen, wo Beschichtungen eine breitbandige Unterdrückung ohne Einführung von Doppelbrechung aufrechterhalten müssen, sowie bei faltbaren OLED-Telefonen, bei denen flexible Substrate Niedertemperatur-, rissbeständige Schichtsysteme erfordern. Die regulatorische Compliance nimmt zu: ISO 14001 Umweltmanagement, ISO 50001 Energiemanagement und IATF 16949 Automobilqualität sind mittlerweile Grundvoraussetzungen für die Tier-1-Zulassung in Europa und Nordamerika. Kleinere unabhängige Unternehmen, denen der Maßstab fehlt, um Prüfungskosten zu absorbieren, gehen Partnerschaften ein oder werden übernommen.

Branchenführer im Markt für Entspiegelungsbeschichtungen

EssilorLuxottica

HOYA VISION CARE COMPANY (HOYA Corporation)

Zeiss International

PPG Industries

AGC Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ZEISS erweiterte sein Premium-Linsen-Beschichtungsportfolio mit der Einführung von DuraVision Gold UV. Diese fortschrittliche Beschichtung verbessert die Linsenleistung durch überlegene Reinigbarkeit, Haltbarkeit und optische Klarheit. Mit einem verfeinerten goldenen Reflexfarbton bietet sie eine anspruchsvolle ästhetische Anziehungskraft. Für Augenversorgungsexperten schafft diese Innovation neue Möglichkeiten für Upselling und erfüllt effektiv die wachsende Nachfrage nach personalisierten Brillenlösungen.

- November 2024: POLYRISE gab die Einführung einer patentierten Hochleistungs-Entspiegelungsbeschichtung bekannt, die auf die spezifischen Anforderungen der Automobil-, Optik- und Photonikbranche ausgelegt ist. Diese Innovation nutzt die fortschrittliche Sprühtechnologie von SAMES und liefert überlegene Qualität sowie gesteigerte industrielle Produktivität, was POLYRISE's Engagement für technologischen Fortschritt und Branchenexzellenz unterstreicht.

Berichtsumfang des globalen Marktes für Entspiegelungsbeschichtungen

| Chemische Gasphasenabscheidung |

| Elektronenstrahlabscheidung |

| Sputtern |

| Andere Abscheidungsmethoden |

| Halbleiter |

| Elektronische Geräte |

| Brillengläser |

| Solarmodule |

| Automotive-Displays |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Abscheidungsmethode | Chemische Gasphasenabscheidung | |

| Elektronenstrahlabscheidung | ||

| Sputtern | ||

| Andere Abscheidungsmethoden | ||

| Nach Anwendung | Halbleiter | |

| Elektronische Geräte | ||

| Brillengläser | ||

| Solarmodule | ||

| Automotive-Displays | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Entspiegelungsbeschichtungen im Jahr 2026?

Er beläuft sich auf 5,98 Milliarden USD und ist auf dem Weg, bis 2031 8,09 Milliarden USD zu erreichen, was einem CAGR von 6,26 % entspricht.

Welches Segment wächst innerhalb der Entspiegelungsbeschichtungen am schnellsten?

Solarmodule führen mit einem CAGR von 7,95 % bis 2031, da bifaziale Module die beschichtete Fläche pro Panel verdoppeln.

Warum gewinnt Sputtern gegenüber der chemischen Gasphasenabscheidung an Marktanteilen?

Magnetronsputterlern scheidet dichte Schichten schnell auf großen Glasflächen ab, was die Taktzeit verkürzt und die Kosten pro Quadratmeter senkt.

Wie werden die EU-REACH-Vorschriften die Beschichtungsformulierungen beeinflussen?

Lieferanten schafften Fluorchemikalien ab und investieren in PFAS-freie Schichten, die weiterhin oleophobe und Anti-Fingerprint-Leistung erbringen.

Welche Regionen verzeichnen das höchste Wachstum?

Asien-Pazifik wächst am schnellsten mit einem CAGR von 7,62 %, angetrieben durch Display-Fabriken in China und Solaranlagen in Indien und Südostasien.

Wie sind die Aussichten für AR/VR-Headsets in Bezug auf die Beschichtungsnachfrage?

Die wachsende Unternehmenseinführung treibt optische Schichtsystemanforderungen für eine Reflexion unter 1 % voran und erhält die Premiumnachfrage nach Präzisions-Mehrschichtbeschichtungen aufrecht.

Seite zuletzt aktualisiert am: