Polysiloxan-Beschichtungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

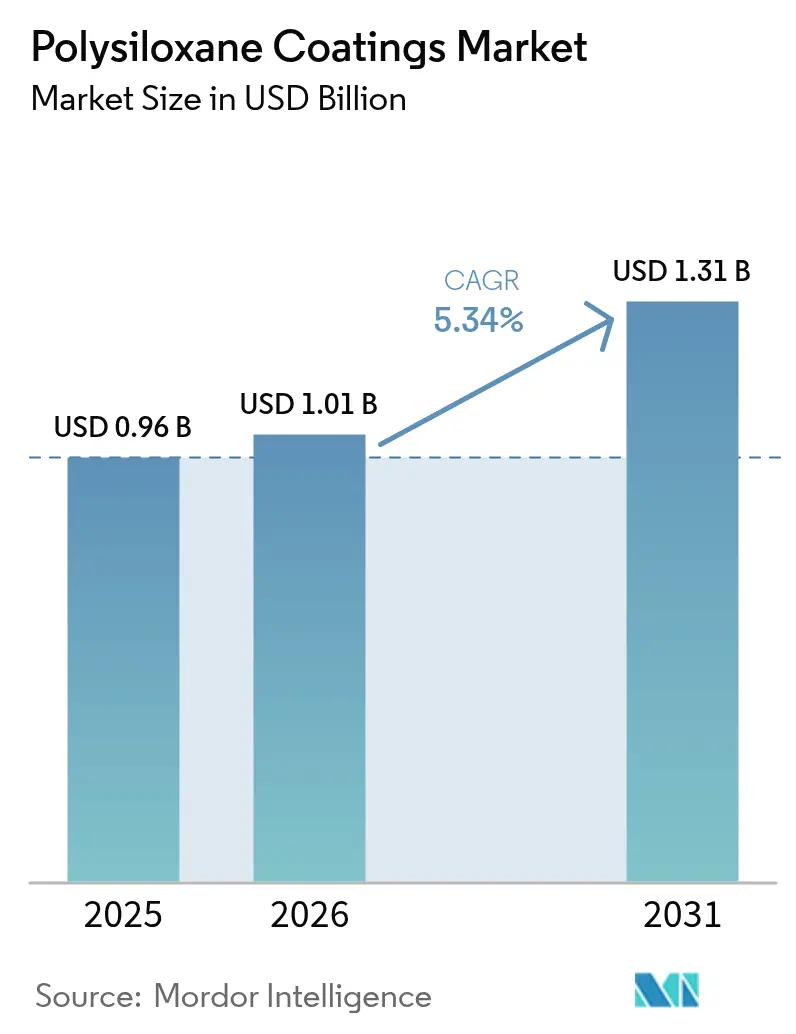

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polysiloxan-Beschichtungsmarkt Analyse von Mordor Intelligence

Die Größe des Polysiloxan-Beschichtungsmarkts wurde im Jahr 2025 auf USD 0,96 Milliarden geschätzt und soll von USD 1,01 Milliarden im Jahr 2026 auf USD 1,31 Milliarden bis 2031 wachsen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031). Offshore-Energiebetreiber und Schiffbauer treiben Veränderungen in der Akzeptanz voran, indem sie sich zu mehrjährigen Lieferverträgen für ultra-hochfeste Hybridchemien verpflichten. Diese Chemien erfüllen strengere VOC-Vorschriften und widerstehen gleichzeitig thermischen Zyklen bei komplexen Geometrien. Der zunehmende Bau von LNG-Trägern, modulare schwimmende Windturm-Werften in Europa und die Erweiterung afrikanischer Rohöl- und Gaspipelines verlängern die Nachfragezyklen. Die führenden Anbieter, darunter Akzo Nobel, PPG Industries, Hempel, Jotun und The Sherwin-Williams Company, bedienen globale Spezifikationen, während regionale Spezialisten Nischenanforderungen an die Leistung erfüllen. Die Asien-Pazifik-Region führt mit einem Anteil von 55,22 % im Jahr 2025; Europas Obergrenze für zyklische Siloxane ab 2026 zwingt asiatische Formulierer jedoch dazu, Exportchargen neu zu entwickeln oder Marktanteile an konforme europäische Hersteller zu verlieren.

Wichtigste Erkenntnisse des Berichts

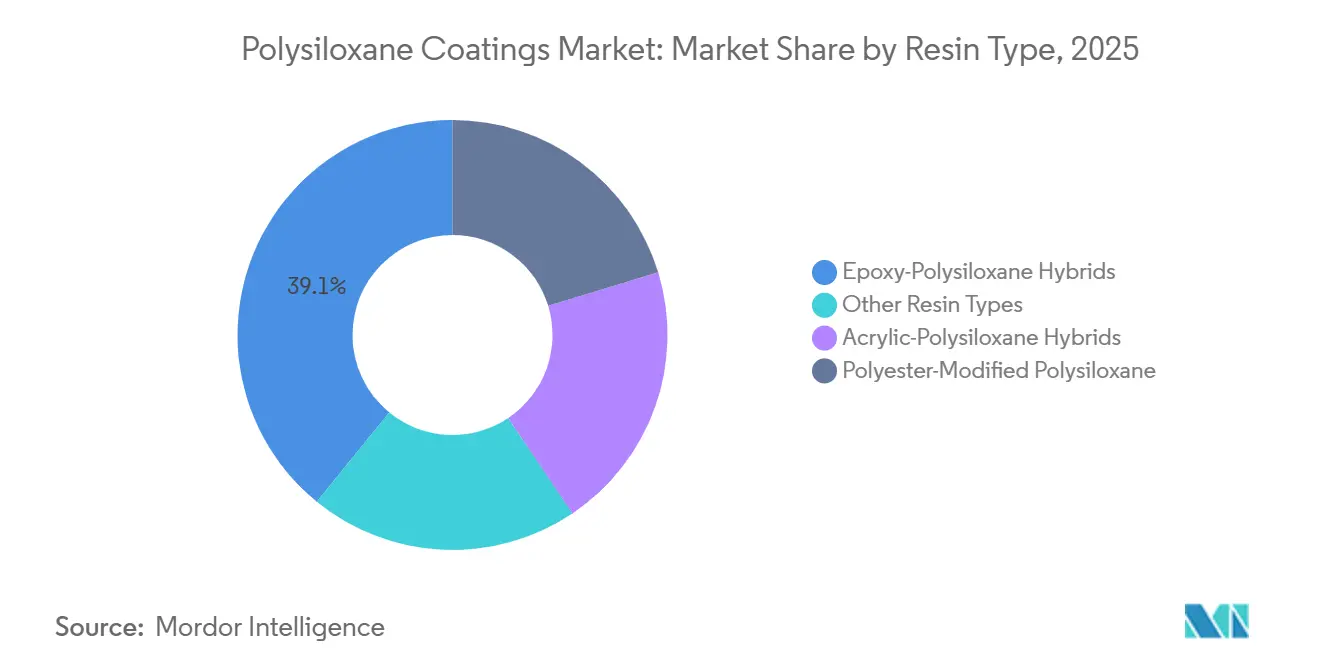

- Nach Harztyp hielten Epoxid-Polysiloxan-Hybride im Jahr 2025 einen Marktanteil von 39,12 % am Polysiloxan-Beschichtungsmarkt, während Acryl-Polysiloxan-Hybride bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen werden.

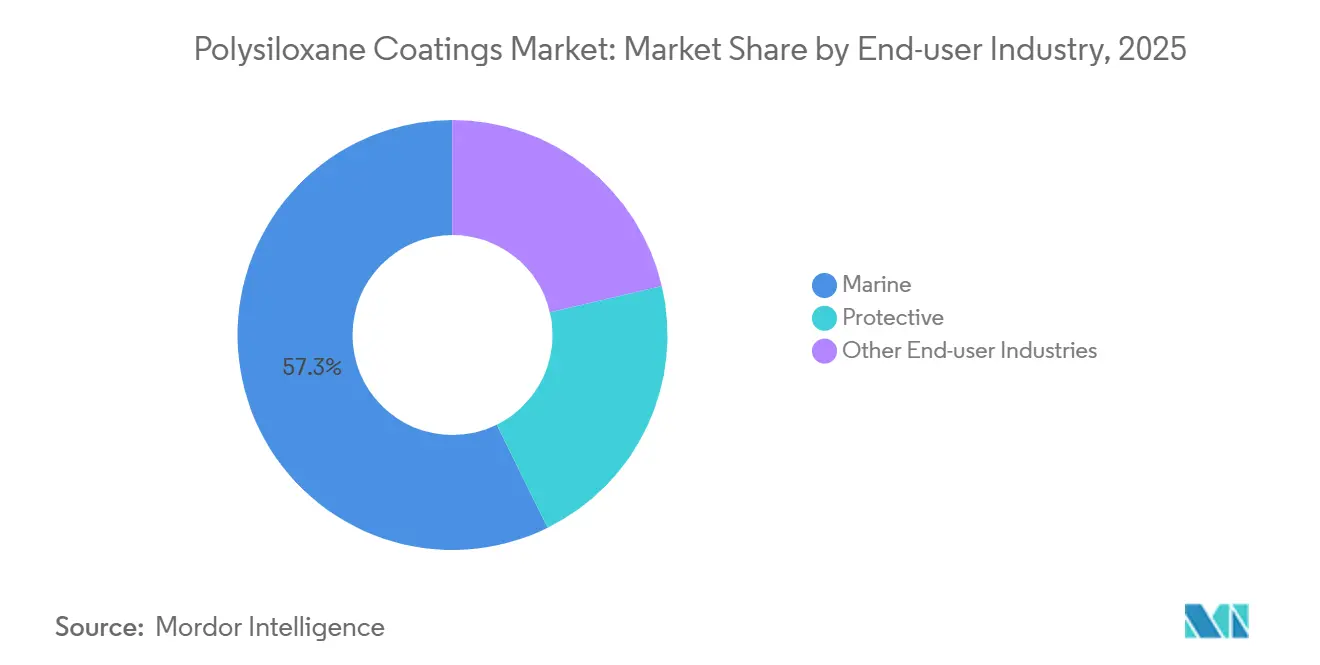

- Nach Endverbraucherbranche dominierte das Marinesegment im Jahr 2025 mit einem Marktanteil von 57,31 % am Polysiloxan-Beschichtungsmarkt und soll bis 2031 mit einer CAGR von 6,12 % wachsen.

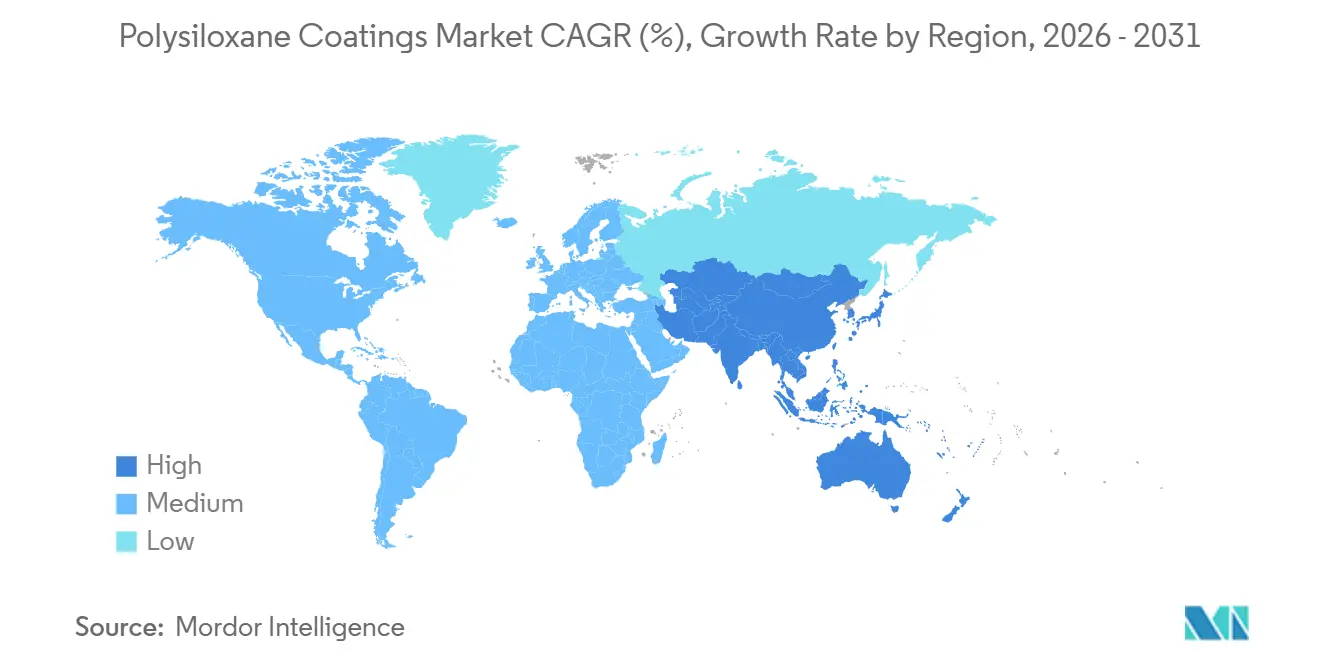

- Nach Geografie erfasste die Asien-Pazifik-Region im Jahr 2025 einen Marktanteil von 55,22 % am Polysiloxan-Beschichtungsmarkt und soll bis 2031 mit einer CAGR von 6,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Polysiloxan-Beschichtungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigender Investitionsaufwand im Öl- und Gassektor für korrosive Offshore- und Schiefergas-Anlagen | +1.2% | Global, mit Schwerpunkt in Nordamerika (Golf von Mexiko, Permian-Becken), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate) und Asien-Pazifik (Offshore-China, Malaysia) | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Megaprojekt-Pipelines in Asien und Afrika | +0.9% | Asien-Pazifik (China, ASEAN), Naher Osten und Afrika (Nigeria, Uganda, Tansania, Marokko) | Langfristig (≥ 4 Jahre) |

| Wechsel zu ultra-hochfesten Hybridsystemen (≤ 100 g VOC/L) | +0.8% | Global, mit früher Einführung in der EU und Nordamerika, angetrieben durch EPA- und REACH-Konformität | Kurzfristig (≤ 2 Jahre) |

| Erweiterung modularer schwimmender Windturm-Fertigungswerften | +0.7% | Europa (Polen, Frankreich, Schottland, Spanien), Asien-Pazifik (Südkorea, China) | Mittelfristig (2–4 Jahre) |

| LNG-Träger-Neubauserie unter den IMO-Treibhausgaszielen | +1.3% | Global, angeführt von Asien-Pazifik (südkoreanische und chinesische Werften) und Naher Osten (Katar-Aufträge) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Investitionsaufwand im Öl- und Gassektor für korrosive Offshore- und Schiefergas-Anlagen

Chevrons Investitionsplan für 2026, der USD 18–19 Milliarden umfasst, sieht USD 7 Milliarden für Offshore-Projekte und USD 6 Milliarden für Schiefergasoperationen vor. Diese Investition treibt die Nachfrage nach Polysiloxan-Deckbeschichtungen an, die Schwefelwasserstoff, Salzsprühnebel und zyklische Wärme auf Produktionsmodulen standhalten können. Murphy Oils Programm in Höhe von USD 1,2–1,3 Milliarden unterstreicht einen Trend hin zu Lebensverlängerungsprojekten anstelle von Stilllegungen und hält den Bedarf an Nachrüstungen aufrecht. Offshore-Betreiber bevorzugen nach ISO 12944 C5-M zertifizierte Epoxid-Polysiloxan-Filmaufbauten, da ihre siloxanangereicherten Oberflächen Chloridionen abweisen. Schiefergasproduzenten priorisieren die Abriebfestigkeit für sandverarbeitende Anlagen und schätzen die Härte von Polysiloxan-Hybriden. Diese unterschiedlichen Leistungsanforderungen lenken Acryl-Polysiloxan-Hybride in Midstream-Strukturen, wo UV-Stabilität wichtiger ist als Tauchbeständigkeit.

Öffentlich-private Megaprojekt-Pipelines in Asien und Afrika

Ugandas USD 5 Milliarden teure Ostafrikanische Rohölpipeline, die inzwischen zu 75 % fertiggestellt ist, ist für den Betrieb bei 50 °C ausgelegt und erfordert Polysiloxan-Deckbeschichtungen, die Hitze und Feuchtigkeit standhalten können. Nigerias USD 24,6 Milliarden teurer Gas Revolution Industrial Park und die vorgeschlagene USD 20–25 Milliarden teure Atlantik-Afrika-Pipeline bieten Möglichkeiten für großdurchmessrige, siloxanversiegelte Systeme, die gegen Sonneneinstrahlung beständig sind. Ebenso erfordern südostasiatische Projekte wie Malaysias USD 34,56 Milliarden teurer Maharani Freeport und Thailands USD 29 Milliarden teures Land Bridge-Projekt langlebige Beschichtungen für Kaipfähle und Lagertanks. Lieferketten, die lokale Mischung mit importierten Harzpaketen integrieren, senken Frachtkosten und erhöhen die Angebotsflexibilität. Folglich profitieren Lieferanten mit regionalen Fertigungskapazitäten von projektgetriebenen Nachfragespitzen.

Wechsel zu ultra-hochfesten Hybridsystemen (≤ 100 g VOC/L)

Die Europäische Richtlinie über Industrieemissionen, die VOC-Werte auf 100 g/L begrenzt, beschleunigt die Einführung hochfester Epoxid-Polysiloxan- und Acryl-Polysiloxan-Systeme[1]Europäische Umweltagentur, "Richtlinie über Industrieemissionen," eea.europa.eu. Colorados aktualisierte AIM-Regelung spiegelt diese Grenze in Nordamerika wider. Lieferanten haben aromatische Lösungsmittel durch reaktive Verdünnungsmittel ersetzt, die innerhalb des Polymernetzwerks aushärten, die Filmintegrität aufrechterhalten und gleichzeitig VOC-Vorschriften einhalten. Im Jahr 2025 führte Arkema wasserbasierte Einkomponenten-PVDF-Acryl-Hybride ein und bewies, dass lösungsmittelfreie Plattformen eine nahezu fluorpolymere Haltbarkeit zu geringeren Kosten erreichen können. Auftragnehmer profitieren von reduziertem Geruch und schnelleren Durchlaufzeiten in beengten Tankinnenbereichen, was die Kosten für Atemschutzausrüstung senkt.

Erweiterung modularer schwimmender Windturm-Fertigungswerften

Unternehmen wie Windar, BW Ideol und Siemens Gamesa haben Küstenwerften eingerichtet, um Windturmabschnitte vor dem Einsatz vorzumontieren, was die Bauzeiten verkürzt und Beschichtungen begünstigt, die bei Umgebungstemperaturen bis 40 °C aushärten. Acryl-Polysiloxan-Hybride erfüllen diese Anforderungen und behalten gleichzeitig die Flexibilität bei, um Turmschwingungen aufzunehmen. Projekte von Vestas und Mingyang in Polen und Schottland unterstreichen die Nachfrage in kühleren Klimazonen, wo herkömmliche Epoxid-Polysiloxane erhöhte Einbrenntemperaturen erfordern. Automatisierte Strahlen-und-Beschichten-Linien tragen Polysiloxan-Deckbeschichtungen nun in einem einzigen 150–200 Mikrometer-Durchgang auf und senken so die Arbeitskosten. Da Nordeuropa seine Flotten von Windturbineninstallationsschiffen erweitert, sind Lieferanten, die Werftgenehmigungen sichern, gut positioniert, um die Volumina vor dem breiteren Marktwachstum für Polysiloxan-Beschichtungen zu steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verschärfung der Vorschriften für zyklische Siloxan-Nebenprodukte (D4, D5) | -0.6% | EU (REACH-Verordnung 2024/1328), mit Ausstrahlungseffekten auf nordamerikanische und asiatisch-pazifische Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Kantendefektversagen unter Hochtemperaturzyklen | -0.3% | Global, insbesondere in der Stromerzeugung (Kesselschornsteine, Turbinengehäuse) und im petrochemischen Sektor | Mittelfristig (2–4 Jahre) |

| Bedrohung durch Fluorpolymer-Deckbeschichtungssubstitution | -0.4% | Nordamerika und EU, wo Planer einer Nutzungsdauer von über 20 Jahren Vorrang vor den Anfangskosten einräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Vorschriften für zyklische Siloxan-Nebenprodukte (D4, D5)

Die Verordnung 2024/1328 begrenzt den D4-Gehalt auf 0,5 % und den D5/D6-Gehalt auf 0,3 % in Marine- und Schutzbeschichtungen, gültig ab dem 6. Juni 2026[2]Europäische Kommission, "Verordnung 2024/1328 über zyklische Siloxane," eur-lex.europa.eu. Dies zwingt Formulierer zur Verwendung teurerer linearer Siloxane und zur Zertifizierung eines niedrigen Zyklusgehalts durch Drittprüfungen. Asiatische Exporteure stehen vor der Wahl, Produkte neu zu formulieren oder Volumina in weniger regulierte Märkte umzuleiten, was Skaleneffekte stört. Während die Verordnung den Offshore-Leistungsbedarf anerkennt, hält anhaltender Druck von Nichtregierungsorganisationen regulatorische Risiken aufrecht und verzögert langfristige Forschungs- und Entwicklungsinvestitionen. Kaliforniens Liste sichererer Verbraucherprodukte, die D4 und D5 kennzeichnet, signalisiert potenzielle US-amerikanische Maßnahmen, die die Compliance-Kosten weiter erhöhen könnten. Lieferanten mit fortschrittlichen wasserbasierten Chemien sind besser positioniert, um sich an künftige Beschränkungen anzupassen.

Kantendefektversagen unter Hochtemperaturzyklen

Polysiloxan-Beschichtungen, die auf scharfe Kanten und Schweißnähte aufgetragen werden, können unter thermischen Zyklen zwischen Umgebungstemperatur und 150–250 °C reißen, wie in Kessel- und Reaktoranwendungen beobachtet. Die thermische Ausdehnungsfehlpassung zwischen der Siloxan-Oberflächenschicht und dem Epoxid- oder Acrylrückgrat konzentriert Spannungen an Punkten, wo die Filmdicke abnimmt. Das Streifenbeschichten mit Epoxid-Phenol-Grundierungen mindert dieses Risiko, erhöht jedoch Arbeits- und Rüstkosten und verringert den Effizienzvorsprung von Polysiloxan. Experimentelle siloxanverzweigte Polyurethandispersionen bieten größere Flexibilität, weisen jedoch mangelnde Härte auf, was ihre kommerzielle Rentabilität einschränkt. Einige Planer wechseln für Hochtemperaturzonen zu Fluorpolymer- oder keramikgefüllten Epoxiden, was die Einführung von Polysiloxan in Stromerzeugungsanlagen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl-Hybride gewinnen gegenüber der Epoxid-Dominanz

Epoxid-Polysiloxan-Hybride machten 39,12 % des Umsatzes im Jahr 2025 aus, angetrieben durch ihre Tauchbeständigkeit und kathodischen Enthaftungseigenschaften, die für Unterwasserpipelines entscheidend sind. Acryl-Polysiloxan-Hybride sollen bis 2031 mit einer CAGR von 5,71 % wachsen, dem höchsten Wert unter den Harztypen, da Strukturen für erneuerbare Energien zunehmend ihre UV-Stabilität und Umgebungsaushärtungsfähigkeiten priorisieren. Patentanmeldungen von Chugoku Marine Paints und Forschungsinitiativen der Universität Anhui Jianzhu unterstreichen den wachsenden Fokus auf geistiges Eigentum bei acrylbasierten Formulierungen. Polyestermodifizierte Varianten erfüllen Anforderungen für Kälteklimate in Regionen wie Kanada und den nordischen Ländern. Unterdessen befinden sich experimentelle Chemien, einschließlich polysilazanvernetzter Acrylate, noch in Pilotphasen, spiegeln jedoch die anhaltende Innovation wider, die den Polysiloxan-Beschichtungsmarkt prägt.

Regulatorischer Druck beeinflusst Nachfragetrends. Hochfeste Formulierungen begünstigen Epoxid-Hybride, da reaktive Verdünnungsmittel helfen, die Viskosität aufrechtzuerhalten, ohne den VOC-Gehalt zu erhöhen. Acryl-Hybride sind besonders effektiv bei Einzel-Durchgangs-Anwendungen von 150–200 Mikrometern auf schwimmenden Windfundamenten und reduzieren den Arbeitsaufwand im Vergleich zu herkömmlichen Drei-Schicht-Epoxidsystemen um bis zu 20 %. Da Europa eine Grenze von 0,1 % für zyklische Siloxane in Verbraucherprodukten durchsetzt, wechseln Formulierer zu Acryl- und Polyestermatrizen, um zyklische Rückstände zu minimieren. Lieferanten, die beide Harztypen anbieten, sind gut positioniert, um den doppelten Anforderungen der Marinennachrüstung und des wachsenden Sektors für erneuerbare Energien gerecht zu werden und ein nachhaltiges Wachstum im Polysiloxan-Beschichtungsmarkt zu gewährleisten.

Nach Endverbraucherbranche: Marineindustrie treibt Wachstum an

Die Marineindustrie machte 57,31 % des Umsatzes im Jahr 2025 aus und soll bis 2031 mit einer CAGR von 6,12 % wachsen. Dieses Wachstum wird durch QatarEnergys Erweiterung der LNG-Flotte auf 128 Träger und den globalen Wechsel der Containerflotten zu LNG- oder Methanolantrieb unterstützt. Schutzbeschichtungen repräsentieren den verbleibenden Marktanteil, wobei der Umsatz auf die Öl- und Gas-, Stromerzeugungs- und Infrastruktursektoren verteilt ist. ISO 12944 C5-M-Standards stellen sicher, dass Polysiloxan-Beschichtungen integraler Bestandteil von Rümpfen, Decks und Aufbauten sind, insbesondere für kryogene Frachtbehälteranwendungen.

Bei Schutzanwendungen treiben Öl- und Gas-Investitionsausgaben den Einsatz von Epoxid-Hybriden auf Unterwassersteigern und Topsides an, während Kraftwerke Acryl-Hybride für Turbinengehäuse und Schornsteine bevorzugen, die Temperaturschwankungen ausgesetzt sind. Die Infrastrukturnachfrage bleibt stetig, aber fragmentiert, wobei kommunale Wassertanks, Brücken und Kläranlagen NSF- oder AWWA-Genehmigungen erfordern. Polysiloxane zeichnen sich in diesen Anwendungen durch überlegenen Glanz und Farbbeständigkeit aus. Die Wettbewerbsdifferenzierung hängt oft von technischen Servicefähigkeiten ab, wie Feldschulungen für Applikatoren und Vor-Ort-Leistungsvalidierung, anstatt von Harzkosten. Diese Kombination aus hochvolumigen Werftprojekten und spezifikationsgetriebenem Infrastruktur-Neubeschichten unterstützt ein konsistentes Wachstum im Polysiloxan-Beschichtungsmarkt.

Geografische Analyse

Die Asien-Pazifik-Region machte 55,22 % des Umsatzes im Jahr 2025 aus und soll bis 2031 mit der schnellsten CAGR von 6,63 % wachsen. Das Wachstum wird durch Südkoreas Auftragsrückstand für Windinstallationsschiffe im Wert von USD 5,7 Milliarden, Chinas LNG-Auftrag für 18 Schiffe und ASEAN-Infrastruktur-Megaprojekte angetrieben. Lokale Mischpartnerschaften helfen, Frachtkosten auszugleichen und Margen trotz aggressivem Preiswettbewerb aufrechtzuerhalten. Regulatorische Vielfalt, wie GB/T-Standards in China gegenüber ISO-Einführung in Singapur, ermöglicht es nicht konformen VOC- oder Siloxanformulierungen, in einigen Märkten zu bestehen und Niedrigpreissegmente aufrechtzuerhalten. Indiens Raffinerieausbauten und Offshore-Projekte im Krishna-Godavari-Becken schaffen zusätzliche Nachfrage nach Polysiloxan-Deckbeschichtungen, die nach NORSOK M-501 zertifiziert sind. In Japan konzentriert sich die Nachfrage auf Wartungsnachbeschichtungen für alternde Infrastruktur anstatt auf neue Projekte, wobei Produkte mit langer Nutzungsdauer im Vordergrund stehen.

In Nordamerika treiben Chevrons Offshore-Budget von USD 7 Milliarden und Murphy Oils Zuweisung von USD 1,2–1,3 Milliarden die Nachfrage im Golf von Mexiko an, während Schiefergasfördergebiete abriebfeste Polysiloxan-Beschichtungen priorisieren. Kalifornische AIM-Vorschriften und EPA-HAP-Grenzwerte fördern die Einführung hochfester und wasserbasierter Chemien. Sherwin-Williams' Übernahme des nordamerikanischen Industriebeschichtungsgeschäfts von Sika für USD 1,9 Milliarden unterstreicht eine tiefere vertikale Integration über Grundierungen, Deckbeschichtungen und Betonreparaturlinien hinweg. Darüber hinaus schaffen Mexikos grenzüberschreitende Pipelines, die Permian-Gas mit pazifischen LNG-Terminals verbinden, Midstream-Nachfrage, die auf US-amerikanische Spezifikationsgenehmigungen angewiesen ist.

In Europa treiben Offshore-Windwerften in Frankreich, Spanien und Schottland die Nachfrage nach Acryl-Hybriden mit Umgebungsaushärtung und Flexibilität an. Die Siloxanobergrenze der Verordnung 2024/1328 erhöht die Reformulierungskosten, bietet jedoch Schutz für europäische Hersteller gegenüber nicht konformen Importen. Nordische Märkte priorisieren Beschichtungen, die bei 5–10 °C aushärten, was polyestermodifizierte Polysiloxane begünstigt. Deutschlands Chemie- und Binnenschifffahrtssektoren tragen weiterhin zu Schutzbeschichtungsvolumina bei, während die Stilllegungsaktivitäten im britischen Nordseebereich Möglichkeiten für schnell aushärtende Deckbeschichtungen schaffen, die die Plattformausfallzeiten minimieren.

Südamerika sowie der Nahe Osten und Afrika trugen den verbleibenden Marktanteil bei. Brasiliens Vorsalzentwicklungen und Wasserkraftaufrüstungen erzeugen unregelmäßige, aber hochvolumige Aufträge für Polysiloxane, wenn diese genehmigt werden. Im Nahen Osten und Afrika treiben Projekte wie Saudi-Arabiens NEOM, Ugandas EACOP und Nigerias Gaskorridor die Nachfrage nach C5-M-Klasse-Deckbeschichtungen an, wobei häufig multinationale Marken spezifiziert werden, um die Prüfungsanforderungen der Kreditgeber zu erfüllen. Währungsschwankungen und Ausschreibungsbudgets begrenzen jedoch die Akzeptanz von Premiumprodukten und ermöglichen es lokal gemischten Epoxiden, preislich zu konkurrieren. Zusammen bieten diese Regionen eine geografische Diversifizierung für den Polysiloxan-Beschichtungsmarkt und mindern Risiken, die mit der Abhängigkeit von einem einzigen Wachstumszentrum verbunden sind.

Wettbewerbslandschaft

Der Polysiloxan-Beschichtungsmarkt bleibt mäßig konzentriert, wobei Akzo Nobel, PPG Industries, Hempel, Jotun und The Sherwin-Williams Company zusammen 64 % des Umsatzes im Jahr 2025 ausmachen. Diese Unternehmen nutzen globale Rohstoffverträge und Fertigungsanlagen auf mehreren Kontinenten, um ihre Positionen bei LNG-Neubauten und Offshore-Windstrukturen zu behaupten. Akzo Nobel meldete für das dritte Quartal 2024 einen Umsatz von EUR 2,64 Milliarden, angetrieben durch Marineprojekte, die hochfeste Pulvergrundierungen verwenden. PPGs Nettoumsatz von USD 4,6 Milliarden im dritten Quartal 2024 spiegelt eine starke Leistung in der Luft- und Raumfahrt sowie bei Schutzbeschichtungen wider, die Forschungs- und Entwicklungsinvestitionen in wasserbasierte Polysiloxane unterstützen.

Konsolidierung prägt weiterhin den Markt. Sherwin-Williams' Übernahme des nordamerikanischen Industriebeschichtungsgeschäfts von Sika für USD 1,9 Milliarden integriert Bodenbeläge, Fugenmörtel und Betonreparatur in ein breiteres Schutzbeschichtungsportfolio und verbessert Cross-Selling-Möglichkeiten bei Raffineriewartungen. Hempels Einführung von Hempadur Avantguard 750 bietet eine 20-jährige Offshore-Lebensdauer mit reduzierten Nachbeschichtungsintervallen und adressiert Lebenszykluskostenanliegen, die für Anlageneigentümer entscheidend sind. Tnemec, mit einem Umsatz von USD 200–225 Millionen, veranschaulicht Nischenspezialisierung durch Übernahmen von Tex-Cote, ProPolymer und Epoxytec mit Fokus auf Trinkwassertanks, CUI-Minderung und Polymerbeton-Auskleidungen, unterstützt durch robuste technische Felddienste.

Zu den regionalen Wettbewerbern gehören Tianjin Jinhai und Yung Chi Paint in China, Asian Paints in Indien und KISHO Corporation in Japan. Diese Unternehmen nutzen die Nähe zu Werften und niedrigere Arbeitskosten und bieten ihre Produkte häufig 15–25 % unter den Preisen multinationaler Wettbewerber an. Innovationsmöglichkeiten entstehen bei wasserbasierten Acryl-Polysiloxan-Dispersionen für Anlagen für erneuerbare Energien, wo UV-Stabilität und Unterfilm-Korrosionsbeständigkeit gegenüber Tauchleistung priorisiert werden. Der Erfolg bis 2031 wird von der frühzeitigen Einhaltung der EU-Siloxanobergrenzen und der schnellen Skalierung wasserbasierter Plattformen abhängen, was bestimmt, welche Lieferanten die nächste Wachstumswelle im Polysiloxan-Beschichtungsmarkt erfassen.

Marktführer im Bereich Polysiloxan-Beschichtungen

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Hempel A/S

Jotun

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Forscher in China entwickelten eine neue Klasse wasserstoffterminierter hyperverzweigter Polysiloxane zur Verbesserung der Leistung silikonbasierter Trennbeschichtungen. Dieser Fortschritt unterstützte den Polysiloxan-Beschichtungsmarkt, indem er Herausforderungen bei Antihaftsystemen adressierte, die für verschiedene industrielle Anwendungen entscheidend sind.

- Februar 2025: Wacker Chemie AG führte SILRES HP 2000 LV ein, einen niedrigviskosen Silikonharz-Härter für hochfeste Epoxid-Polysiloxan-Beschichtungen. Durch die Reduzierung flüchtiger Verbindungen auf weniger als 0,1 % unterstützte er den Polysiloxan-Beschichtungsmarkt durch Verbesserung von Nachhaltigkeits- und Sicherheitsstandards.

Berichtsumfang des globalen Polysiloxan-Beschichtungsmarkts

Polysiloxan-Beschichtungen sind Hochleistungsschutzbeschichtungen, die Siloxan-Hybride sind und mit einem organischen Harz wie einem Epoxid- oder Acrylatsystem formuliert werden. Diese Beschichtungen sind bekannt für ihre ausgezeichnete Haltbarkeit, Witterungsbeständigkeit und einzigartigen Eigenschaften, die sie für verschiedene Branchen wie Öl und Gas, Energie, Infrastruktur und andere geeignet machen.

Der Polysiloxan-Beschichtungsmarkt ist nach Harztyp, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Epoxid-Polysiloxan-Hybride, Acryl-Polysiloxan-Hybride, Polyester-modifiziertes Polysiloxan und andere Harztypen segmentiert. Nach Endverbraucherbranche ist der Markt in Marine, Schutz und andere Endverbraucherbranchen segmentiert. Die Schutzbranche ist weiter in Öl und Gas, Energie und Infrastruktur unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für Polysiloxan-Beschichtungen in 17 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Epoxid-Polysiloxan-Hybride |

| Acryl-Polysiloxan-Hybride |

| Polyester-modifiziertes Polysiloxan |

| Andere Harztypen |

| Marine | |

| Schutz | Öl und Gas |

| Energie | |

| Infrastruktur | |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Harztyp | Epoxid-Polysiloxan-Hybride | |

| Acryl-Polysiloxan-Hybride | ||

| Polyester-modifiziertes Polysiloxan | ||

| Andere Harztypen | ||

| Nach Endverbraucherbranche | Marine | |

| Schutz | Öl und Gas | |

| Energie | ||

| Infrastruktur | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polysiloxan-Beschichtungsmarkt?

Der Polysiloxan-Beschichtungsmarkt hat einen Wert von USD 1,01 Milliarden und soll bis 2031 bei einer CAGR von 5,34 % von 2026 bis 2031 USD 1,31 Milliarden erreichen.

Welcher Harztyp wächst bis 2031 am stärksten?

Acryl-Polysiloxan-Hybride sollen bis 2031 mit einer CAGR von 5,71 % wachsen, begünstigt durch Umgebungstemperaturhärtung und UV-Stabilität, die von Offshore-Windtürmen gefordert werden.

Warum sind Marinespezifikationen für Lieferanten wichtig?

Das Marinesegment repräsentiert bereits 57,31 % des Umsatzes im Jahr 2025 und erfordert 15-jährige Trockendockintervalle, was wiederkehrende hochwertige Aufträge für konforme Beschichtungen sichert.

Welche Verordnung wird die Formulierung in Europa am stärksten beeinflussen?

Die Verordnung 2024/1328 begrenzt zyklische Siloxane in Marine- und Schutzbeschichtungen ab Juni 2026 und zwingt nicht konforme Hersteller zur Neuformulierung oder Neuausrichtung der Lieferkette.

Seite zuletzt aktualisiert am: