Marktgröße und Marktanteil für Polyaspartik-Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 401.03 Millionen US-Dollar |

| Marktgröße (2031) | 516.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polyaspartik-Beschichtungen von Mordor Intelligence

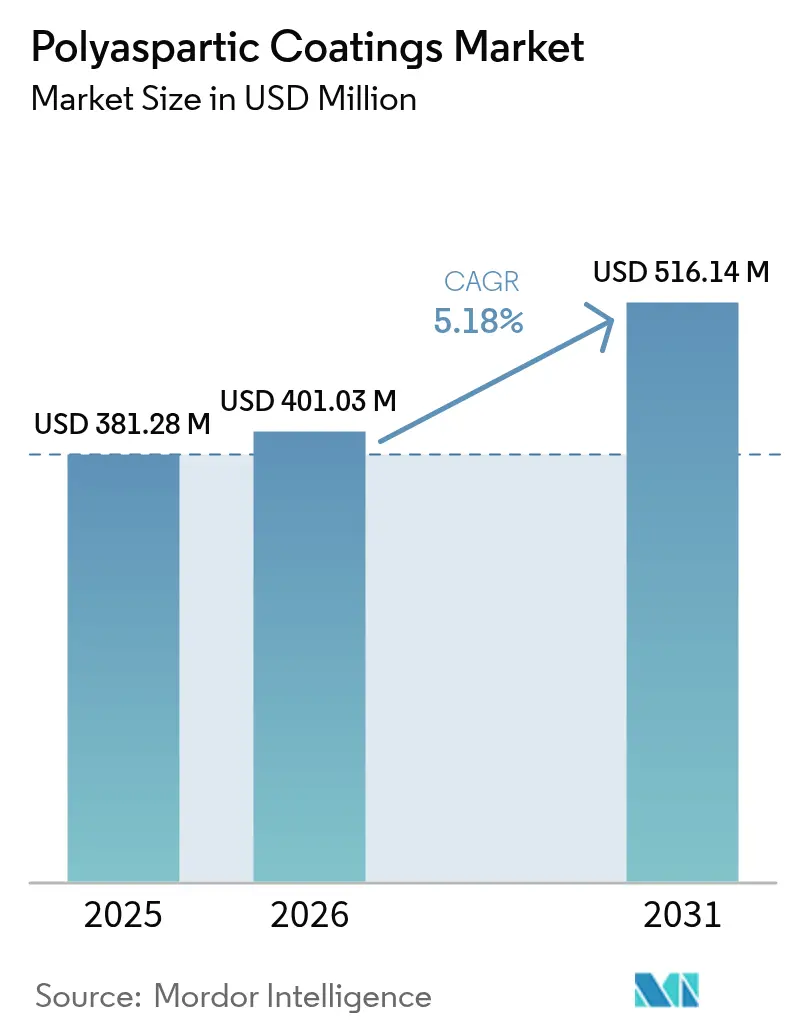

Die Marktgröße für Polyaspartik-Beschichtungen wurde im Jahr 2025 auf USD 381,28 Millionen geschätzt und soll von USD 401,03 Millionen im Jahr 2026 auf USD 516,14 Millionen bis 2031 wachsen, bei einer CAGR von 5,18 % während des Prognosezeitraums (2026–2031). Die Nachfrage wächst, da Bauunternehmen, Hersteller und Anlageneigentümer nach schnell härtenden, VOC-armen Systemen suchen, die Ausfallzeiten reduzieren, strengere Luftqualitätsvorschriften erfüllen und die Nutzungsdauer verlängern. Bodenbelagsunternehmen verlassen sich auf die Eintages-Rückkehr-zum-Betrieb-Eigenschaft der Technologie, um dem Fachkräftemangel entgegenzuwirken, während Infrastruktureigentümer sie einsetzen, um Verkehrssperrungen auf Brückendecks und Rampen zu minimieren. Wasserbasierte Chemikalien schließen die Leistungslücke zu lösemittelbasierten Systemen und skalieren schneller, da sie die Einhaltung gesetzlicher Vorschriften vereinfachen. Asien führt den globalen Verbrauch mit einem Anteil von 45 % an, angetrieben durch den umfangreichen Bau in China und Indien sowie durch regionale Lieferketten, die die Vorlaufzeiten für schnell voranschreitende Projekte verkürzen.

Wichtigste Erkenntnisse des Berichts

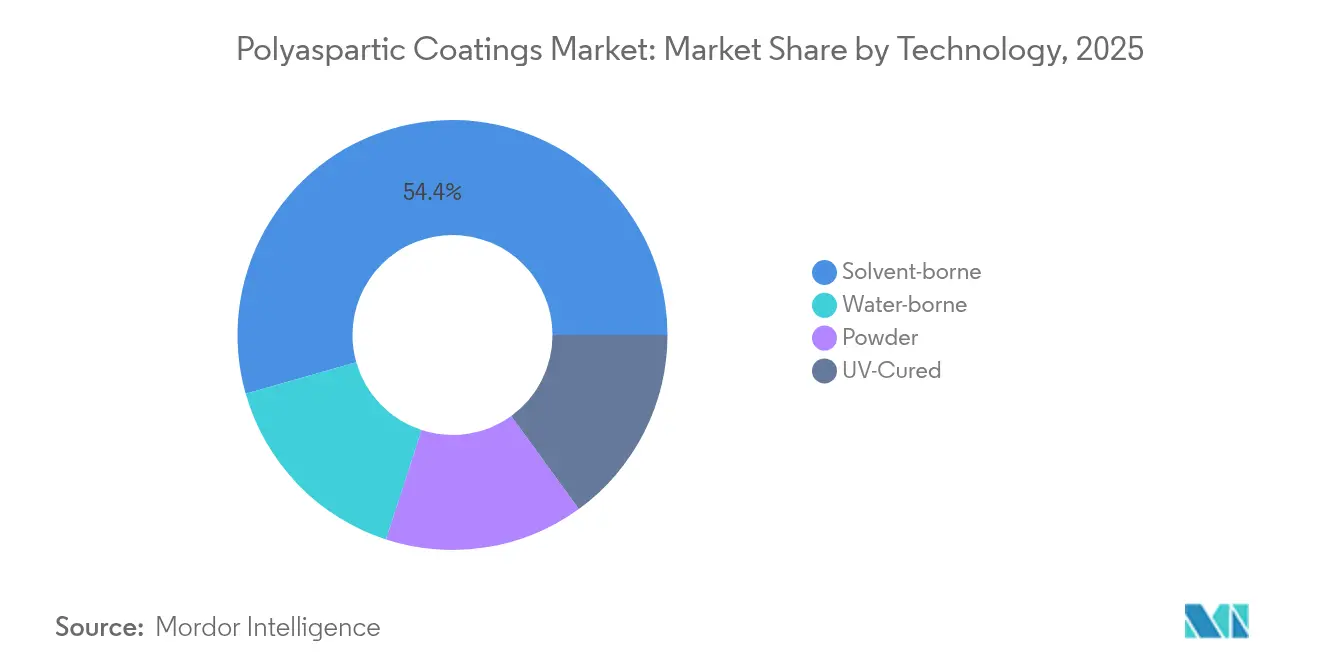

- Nach Technologie hielten lösemittelbasierte Qualitäten im Jahr 2025 einen Marktanteil von 54,40 % am Markt für Polyaspartik-Beschichtungen, während wasserbasierte Qualitäten bis 2031 die schnellste CAGR von 5,78 % verzeichnen sollen.

- Nach Typ dominierten reine Polyaspartik-Systeme im Jahr 2025 mit 69,20 % der Marktgröße für Polyaspartik-Beschichtungen; Hybridsysteme sollen bis 2031 mit einer CAGR von 6,14 % wachsen.

- Nach Anwendung erzielte Bodenbeläge im Jahr 2025 einen Umsatzanteil von 59,20 % und soll im Zeitraum 2026–2031 mit einer CAGR von 6,42 % wachsen.

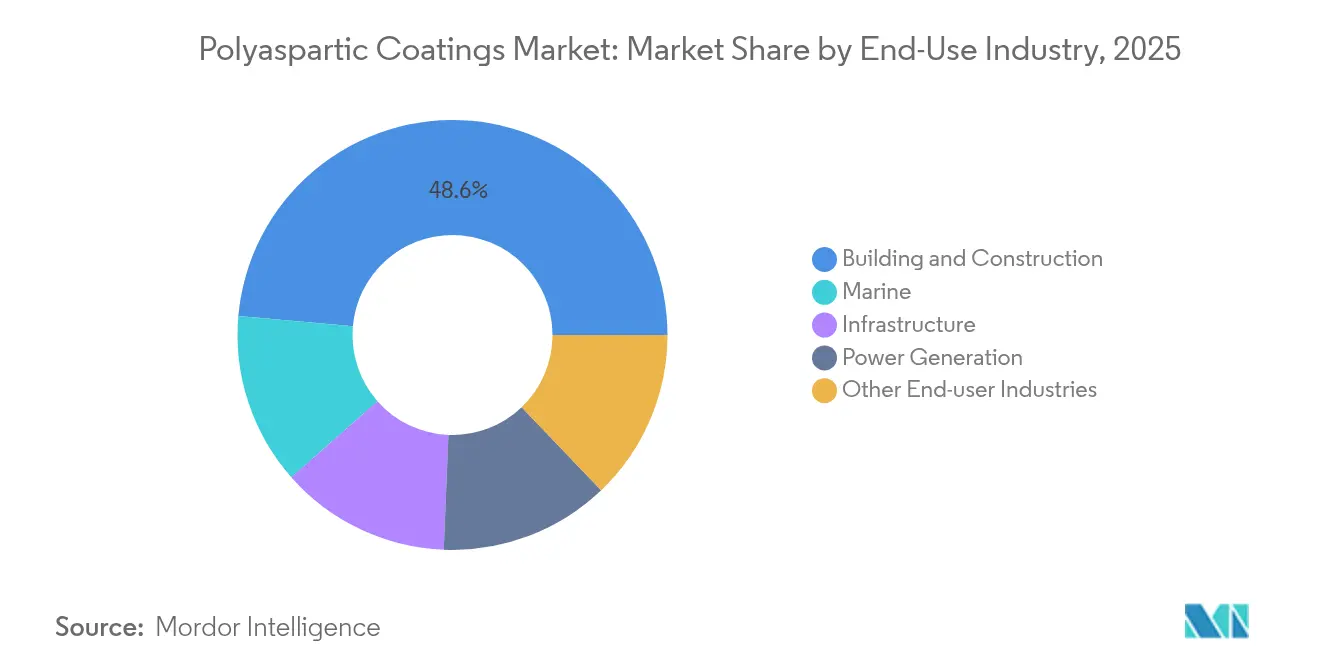

- Nach Endverbraucherbranche führte Bau und Konstruktion mit 48,60 % der Marktgröße für Polyaspartik-Beschichtungen im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,69 % wachsen.

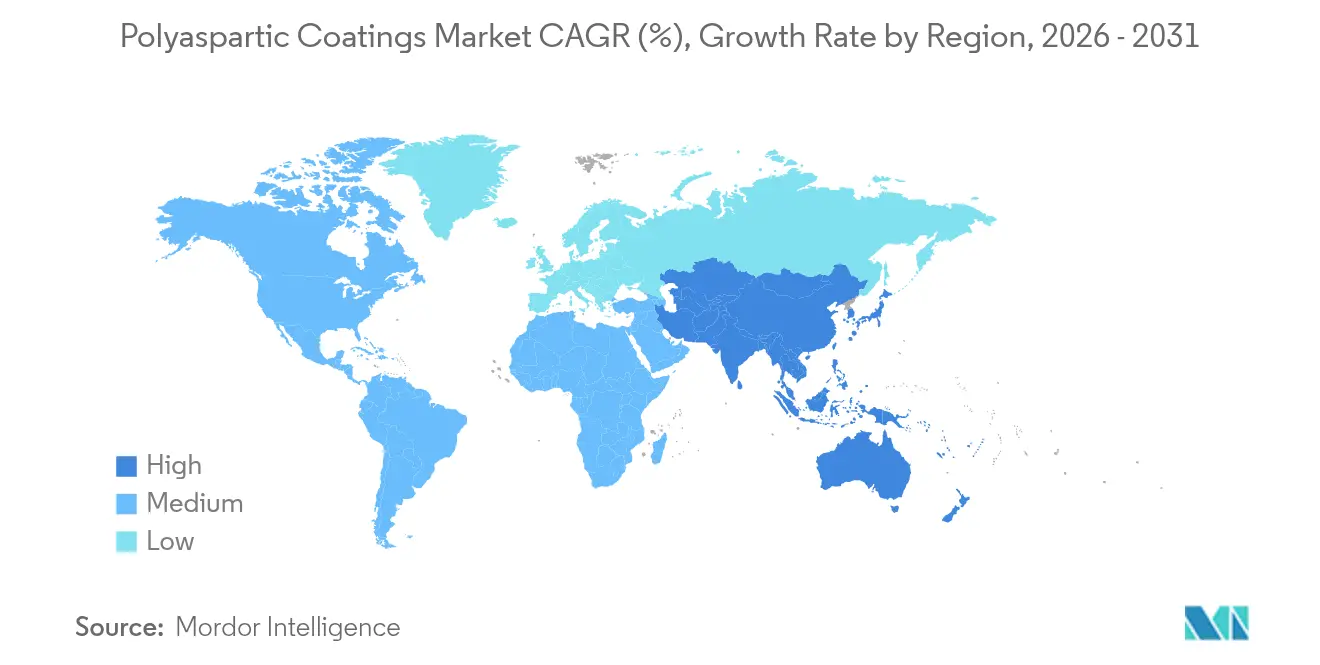

- Nach Geografie entfiel auf Asien im Jahr 2025 ein Anteil von 44,70 % am globalen Umsatz, und die Region soll bis 2031 mit einer führenden CAGR von 6,48 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Polyaspartik-Beschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grüne-Gebäude-Zertifizierungsvorschriften in Europa beschleunigen die Einführung VOC-armer Polyaspartik-Systeme | +1.20% | Europa, Ausstrahlungseffekte auf Nordamerika und entwickelte Länder im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rasch steigende Nachfrage aus der Bau- und Konstruktionsbranche | +1.80% | Global, insbesondere Nordamerika und Asien | Kurzfristig (≤2 Jahre) |

| Zunehmende Infrastrukturentwicklung in Schwellenländern | +0.90% | Asien-Pazifik, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Überlegene Leistung gegenüber herkömmlichen Beschichtungen | +0.70% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grüne-Gebäude-Zertifizierungsvorschriften in Europa

Europas neue Dekarbonisierungsvorschriften begrenzen den VOC-Gehalt in Bauprodukten und belohnen emissionsarme Beschichtungen im Rahmen von BREEAM-, DGNB- und EU-Ecolabel-Programmen. Polyaspartik-Anbieter, die ISO-konforme Emissionen dokumentieren, sichern sich Ausschreibungsvorteile, da Bauträger Zertifizierungen als Marketinginstrumente nutzen, um Mietaufschläge zu erzielen. Labore wie das Fraunhofer WKI bieten Prüfungen durch Dritte an und verkürzen so die Zeit bis zum Nachweis. Der daraus resultierende Nachfragesog steigert die Bestellungen für wasserbasierte und biobasierte Qualitäten und veranlasst Formulierer, die Skalierung in europäischen Werken zu beschleunigen. Multinationale Unternehmen kennzeichnen bestehende lösemittelbasierte Linien mit umweltfreundlicheren Chemikalien um, um Marktanteile zu verteidigen, während regionale Spezialisten mit Harzherstellern kooperieren, um gebrauchsfertige Sprühkits auf den Markt zu bringen.

Rasch steigende Nachfrage aus der Bau- und Konstruktionsbranche

Bauunternehmen setzen auf Polyaspartik-Bodenbeläge, da diese Projektzeiten im Vergleich zu Epoxid um ein bis zwei Tage verkürzen und es Auftragnehmern ermöglichen, mit festen Belegschaften jährlich mehr Quadratmeter fertigzustellen. Eigentümer profitieren von einer Nutzungsdauer von über 15 Jahren in stark frequentierten Einzelhandels- und Logistikzentren, was die Lebenszykluskosten senkt, selbst wenn die anfänglichen Materialpreise 30–50 % höher liegen. Der Fachkräftemangel verstärkt die Einführung: Eintages-Systeme geben knappe Applikatoren früher für den nächsten Auftrag frei. Architekturbüros integrieren Polyaspartik-Deckschichten in dekorative Betondesigns, um sowohl ästhetische als auch Haltbarkeitsanforderungen zu erfüllen, und erweitern so die Einsatzmöglichkeiten von Lagerhallen auf Einkaufszentren und Stadionkonkurse.

Zunehmende Infrastrukturentwicklung in Schwellenländern

Indonesiens Farbproduktion hat ein erhebliches Wachstum erfahren, angetrieben durch Investitionen in öffentliche Bauprojekte, die schnell amortisierende Schutzanstriche in den Vordergrund stellen. In Indien setzen Autobahnen und Metrostationen auf schnell härtende Systeme, die Fahrspuren über Nacht wieder freigeben, um Staus tagsüber zu vermeiden. Die Abdichtung von Brückendecks profitiert von der UV-Stabilität und Dehnung der Chemikalie, die Rissbildung in heißfeuchten Klimazonen mindert. Der Zufluss ausländischer Direktinvestitionen in regionale Fertigungszonen steigert die Nachfrage nach Fabrikböden, die Chemikalien und Gabelstaplerbelastungen standhalten.

Überlegene Leistung gegenüber herkömmlichen Beschichtungen

Die Polyaspartik-Technologie vereint UV-Beständigkeit, geringen Geruch und hohen Feststoffgehalt in einer einzigen Formulierung, die bei 20 °C in unter zwei Stunden aushärtet und Epoxid sowie herkömmliches Polyurethan in Bezug auf Heißreifenaufnahme, Feuchtigkeitstoleranz und Glanzerhalt übertrifft. Systeme wie Covestros Pasquick-Plattform reduzieren Applikationsschritte erheblich, indem sie dickere Einschichtaufbauten ermöglichen, was Grundierungsstufen eliminiert und VOC-Emissionen um 30 % senkt[1]Covestro, "Pasquick® Technology," solutions.covestro.com . Anlageneigentümer in der Lebensmittelverarbeitung und in Pharmaunternehmen schätzen die daraus resultierende Hygiene und chemische Beständigkeit, was die Reichweite der Technologie über Parkdecks hinaus erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Vergleich zu Alternativen | -1.30% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität im Asien-Pazifik-Raum | -0.80% | Asien-Pazifik mit globalen Lieferkettenauswirkungen | Kurzfristig (≤2 Jahre) |

| Begrenzte Bekanntheit in Entwicklungsmärkten | -0.50% | Schwellenländer in Asien, Afrika, Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Vergleich zu Alternativen

Reine Polyaspartik-Beschichtungen kosten 30–50 % mehr als vergleichbares Epoxid, was die Durchdringung in preissensiblen Wohnsegmenten einschränkt. Der Aufpreis spiegelt höhere Aminoester-Rohstoffpreise und engere Verarbeitungstoleranzen wider. Auftragnehmer ohne Lebenszykluskosten-Modelle greifen trotz kürzerer Nutzungsdauer auf günstigere Systeme zurück. Anbieter reagieren mit Hybridlinien, die Acryl- oder Polyurethanharze mischen, um die Listenpreise um 15–20 % zu senken und dabei schnelle Aushärtung und UV-Beständigkeit beizubehalten, und schaffen so einen Migrationspfad hin zu reinen Qualitäten, wenn die Erfahrung zunimmt.

Rohstoffpreisvolatilität im Asien-Pazifik-Raum

Die Propylenpreise stiegen in Teilen Asiens Anfang 2025 an, was die Kosten für Isocyanat und Polyol erhöhte und die Margen von Beschichtungsherstellern ohne Skalierungsabsicherungen drückte. Nippon Paints Entscheidung, die Fertigwarenpreise ab Januar 2025 um 9 % anzuheben, verdeutlicht die nachgelagerten Auswirkungen. Kleinere regionale Formulierer riskieren Auftragsverschiebungen, wenn sie Aufschläge weitergeben, während integrierte multinationale Unternehmen globale Beschaffung nutzen, um die Volatilität abzufedern. Einige Hersteller verlängern Vertragslaufzeiten mit Propylenlieferanten oder erhöhen Lagerbestände, was jedoch den Bedarf an Betriebskapital entsprechend steigert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Formulierungen dringen in den Mainstream vor

Lösemittelbasierte Qualitäten hielten im Jahr 2025 einen Umsatzanteil von 54,40 %; wasserbasierte Produkte sollen jedoch mit einer CAGR von 5,78 % – der höchsten unter den Technologiekategorien – wachsen, da Regulierungsbehörden niedrigere VOC-Obergrenzen vorschreiben. Wasserbasierte Dispergiermittel wie Lubrizols Solsperse W60 verbessern die Pigmentstabilität und liefern Farbkonsistenz, die früher nur mit Lösemittelträgern erreichbar war. Hersteller führen auch biobasierte Amine ein, um den CO₂-Fußabdruck zu reduzieren. In Asien übernehmen kommunale Grüne-Gebäude-Vorschriften europäische VOC-Grenzwerte und beschleunigen die Ausschreibung selbst in Volkswirtschaften ohne bundesweite Mandate. Große Auftragnehmer schätzen die Wasserreinigung und den geringeren Geruch, was die Eindämmungskosten auf belegten Baustellen senkt und den Markt für Polyaspartik-Beschichtungen zu einer bevorzugten Lösung in Krankenhäusern und Schulen macht.

Kontinuierliche Harzforschung hat die mechanischen Eigenschaftslücken zwischen wasserbasierten und lösemittelbasierten Systemen verringert. Covestros INSQIN-Polyurethan reduziert den Prozesswasserverbrauch um 95 % und die CO₂-Emissionen um 45 % im Vergleich zu herkömmlichen Lösemittelrouten. Diese Fortschritte ermöglichen es Beschichtungsanbietern, ökologische Leistungskennzahlen neben Aushärtegeschwindigkeit und Härte zu bewerben. Infolgedessen weist der Markt für Polyaspartik-Beschichtungen abgestufte Produktlinien auf: Einstiegs-Wasserbasis-Hybride für kostensensible Innenräume, mittlere universelle Systeme für gewerbliche Bodenbeläge und hochwertige wasserbasierte Reinqualitäten für Fassadenverkleidungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Hybridsysteme erweitern den Wert im unteren Marktsegment

Reine Formulierungen generierten im Jahr 2025 69,20 % des Umsatzes, doch Hybridsysteme sollen mit einer CAGR von 6,14 % wachsen, da Applikatoren ein ausgewogenes Verhältnis von Leistung und Preis anstreben. Produkte wie Advanced Polymer Coatings' TriFLEX DTM verbinden Polyurethanflexibilität mit Polyaspartik-UV-Beständigkeit, um eine Direktmetallbeschichtung zu schaffen, die Salzsprühnebel und Farbverblassung widersteht. Hybride verlängern häufig die offene Zeit, um die großflächige Applikation in warmen Klimazonen zu erleichtern, und lösen damit eine häufige Beschwerde über das schnelle Gelieren reiner Qualitäten.

Eine zweite Hybridwelle mischt Polyaspartik mit Polysiloxan, um die Wärmebeständigkeit in Rauchgasschornsteinen und Offshore-Strukturen zu verbessern. Materialwissenschaftler nutzen das Oligomerdesign, um Aushärteprofile anzupassen und den Einsatz von Standard-Airless-Pumpen anstelle von Mehrkomponentenanlagen zu ermöglichen, was die Akzeptanz bei Auftragnehmern erhöht. Da Hybride die Rohstoffkosten pro Gallone um zweistellige Prozentsätze senken, positioniert die Branche für Polyaspartik-Beschichtungen sie als Aufstiegsoption gegenüber Epoxid und erleichtert Käufern den Einstieg in die Premiumkategorie ohne Preisschock.

Nach Anwendung: Bodenbeläge dominieren, doch die Diversifizierung beschleunigt sich

Bodenbeläge behielten im Jahr 2025 59,20 % der globalen Nachfrage und sollen mit einer CAGR von 6,42 % wachsen, gestützt durch Einzelhandelsrenovierungen, Fulfillment-Center und Erweiterungen im Gesundheitswesen. ArmorPoxys Polyaspartik-Boden mit 85 % Feststoffgehalt ermöglicht leichten Verkehr innerhalb von sechs Stunden und Fahrzeugverkehr innerhalb von achtundvierzig Stunden, sodass Krankenhäuser und Lebensmittelgeschäfte während Renovierungen über Nacht geöffnet bleiben können. Im Markt für Polyaspartik-Beschichtungen im Bereich Bodenbeläge gewinnen Hybridsysteme Marktanteile, wo Geruchsempfindlichkeit vorrangig ist, wie in pharmazeutischen Reinräumen.

Über Böden hinaus erregen Feuchtigkeitsbarrieremembranen für Podiumsdecks und Gründächer Aufmerksamkeit, da Polyaspartik-Folien Hydrolyse besser widerstehen als Epoxid. Ghostshields Polyaspartik 930-Deckschicht bietet 93 % Feststoffgehalt mit hohem Glanz und Abriebbeständigkeit und ist damit ein Kandidat für Flugzeughangars und petrochemische Terminals. Korrosionsschutz-Deckschichten für Kabinen von Schwerlastmaschinen und Eisenbahnwaggons bilden einen weiteren Wachstumsknoten, unterstützt durch neue Pigmente, die die Farbe nach 2.000 Stunden Q-UV-Exposition erhalten.

Nach Endverbraucherbranche: Bau und Konstruktion prägt zukünftige Ausschreibungen

Bau & Konstruktion entfiel im Jahr 2025 auf 48,60 % des Verbrauchs und wird mit einer CAGR von 5,69 % das führende Segment bleiben. Auftragnehmer bevorzugen schnell fertiggestellte Decks in Mehrfamilienhochhäusern, wo Mieteinnahmen früher beginnen. Architekten, die WELL- und LEED-Punkte anstreben, schreiben geruchsarme, VOC-arme Polyaspartik-Versiegelungen vor, um die Gesundheit der Bewohner zu schützen, was die Nachfrage in Unternehmensinnenräumen stärkt.

Marine-Wartungscrews setzen Polyaspartik-Rumpfbeschichtungen ein, um lösemittelreiche Polyurethane zu ersetzen, die unter tropischer Sonne vergilben. Stromerzeugungsanlagen verwenden die Chemikalie auf Turbinenhallböden, da sie Hydraulikflüssigkeitsverschüttungen widersteht und leicht zu reinigen ist, was die Sicherheit erhöht. Sikas Übernahme von Kwik Bond Polymers im Jahr 2024 zeigt, wie Spezialisten für Infrastrukturrestaurierung Polyaspartik-Lösungen integrieren, um Nischen in der Brücken- und Startbahnrehabilitierung zu erschließen. Automobillinienoperatoren testen Steinschlagschutz-Deckschichten, um die Verweilzeiten im Einbrennofen zu verkürzen. Da immer mehr Fallstudien Lebenszykluseinsparungen belegen, sichert sich der Markt für Polyaspartik-Beschichtungen wiederkehrende Aufträge in mehreren Anlageklassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum generierte im Jahr 2025 44,70 % des globalen Umsatzes und verzeichnet bis 2031 eine CAGR von 6,48 %, da Megastädte in Verkehr, Rechenzentren und intelligente Fertigungscluster investieren. Chinas Wechsel von Neubauten zu Renovierungen hält die Nachfrage nach schnell härtender Deckrestaurierung aufrecht, während Indiens Smart-Cities-Mission öffentliche Mittel in Fußgängerbrücken und Metrostationen lenkt, die wartungsarme Beschichtungen vorschreiben. Indonesien und Vietnam entwickeln sich zu zweitrangigen Wachstumszentren, unterstützt durch lokale Anbieter, die gemischte Hybride skalieren und die Importabhängigkeit verringern.

Der Wert Nordamerikas wird durch Lagerautomatisierung, Erweiterungen der Kühlkapazität und das im Jahr 2022 verabschiedete bundesweite Infrastrukturprogramm im Wert von USD 1,2 Billionen angetrieben. Brückeneigentümer nutzen die Eigenschaft der Chemikalie, über Nacht wieder befahrbar zu sein, um Fahrspursperrungen zu minimieren; staatliche Verkehrsministerien integrieren sie in Anlagenverwaltungsrichtlinien. Eigentümer gewerblicher Immobilien planen nächtliche Bodenbeschichtungen, um Betriebsunterbrechungen zu vermeiden, was die Nachfrage im Nachrüstmarkt auch bei Verlangsamungen im Neubau aufrechthält. Die hohe Akzeptanz von Auftragnehmer-Zertifizierungsprogrammen beschleunigt den Markt für Polyaspartik-Beschichtungen in Kanada und den Vereinigten Staaten.

Europas strenge Luftqualitätsgesetze und das ausgereifte Ökosystem für Grüne-Gebäude-Zertifizierungen schaffen eine stabile Plattform für die Einführung wasserbasierter Produkte. Deutschland verankert das regionale Volumen durch industrielle Bodenaufrüstungen, während Skandinavien Polyaspartik-Membranen auf Holzkonstruktionen einsetzt, um Wartungszyklen in rauen Frost-Tau-Klimazonen zu verlängern. Südeuropa experimentiert mit Kühlformulierungen für Dächer, die Polyaspartik-Bindemittel mit infrarotreflektierenden Pigmenten kombinieren, um den Energieverbrauch von Gebäuden zu senken. Osteuropäische Länder, ermutigt durch EU-Kohäsionsfonds, schreiben schnell härtende Brückenbeschichtungen vor, um enge Bausaisons zu verkürzen, was die Marktdurchdringung stärkt.

Regulatorisches Umfeld

Polyaspartic-Beschichtungen werden vor allem durch die Einhaltung von Chemikalien- und Luftemissionsvorschriften geprägt, was Formulierer zu VOC-armen, feststoffreichen und wasserbasierten Systemen für Bau- und Infrastrukturanwendungen treibt. In der Europäischen Union regelt REACH (EG 1907/2006) Registrierung und Beschränkungen, wobei Anhang XIV (Zulassung) und Anhang XVII (Beschränkungen) als wichtige Prüfpunkte für Rohstoffe dienen, die in industriellen Beschichtungen und Oberflächenbehandlungssystemen verwendet werden.

Im Mai 2026 nahm die EU N-Methyl-2-pyrrolidon (NMP), N,N-Dimethylformamid (DMF) und bestimmte Benzotriazol-Derivate in die Beschränkungen von REACH Anhang XVII für industrielle Beschichtungen und verwandte Oberflächenbehandlungsanwendungen auf, was den Bedarf an Lieferantenerklärungen und SVHC-Prüfdokumentation bei der Beschaffung erhöht. In den Vereinigten Staaten reguliert die EPA chemische Stoffe im Rahmen des TSCA, wobei viele Beschichtungspolymere die Polymerausnahme nach 40 C.F.R. 723.250 erfüllen können, sofern die Kriterien erfüllt sind, während spezifische Significant New Use Rules (SNURs) auch für bestimmte Chemikalien gelten (einschließlich PFAS-bezogener Vorschriften), die für Lieferketten von Oberflächenbeschichtungen relevant sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit petrochemischen Rohstoffen und Spezialzwischenprodukten, die zur Herstellung von Polyaspartatester-Harzen (aminfunktional) und kompatiblen Isocyanaten (üblicherweise HDI/HMDI) verwendet werden, die das Rückgrat des Zweikomponentenbeschichtungssystems bilden. Kritische Zwischenprodukte und Kettenverlängerer wie Methylenbis(2-methylcyclohexylamin) (MACM) können Kosten, Lieferzeiten und Formulierungsspielraum beeinflussen, wodurch die vorgeschaltete Reinheit und Versorgungskontinuität für ein konsistentes Aushärtungsprofil und Erscheinungsbild wichtig sind.

Harzhersteller und große Beschichtungsformulierer wandeln diese Inputs in reine und hybride Polyaspartic-Systeme um und leiten das Produkt anschließend über Chemikaliendistributoren und regionale Applikatorkanäle (industrielle Bodenbelagsunternehmen, Abdichtungsinstallateure und Anbieter von Schutzbeschichtungsdienstleistungen) weiter. Normen und Qualifizierungsrahmen beeinflussen die nachgelagerte Akzeptanz und Spezifikation, einschließlich AMPP-basierter Prüf- und Inspektionspraktiken für Schutzbeschichtungen sowie chinabezogener Produktnormen wie T/CWA 204-2021 für Polyasparaginsäureester-Abdichtungsbeschichtungen. Engpässe treten häufig bei der Formulierungskontrolle (Ausgleich von Viskosität und Reaktivität für schnelle Aushärtung) und bei der Auftragnehmerkompetenz auf, wobei Anwendungsschulungen und der Zugang zu geeigneten Sprüh-/Mischgeräten entscheidend dafür sind, ob Projekte zuverlässig eine Rückkehr zur Nutzung innerhalb eines Tages erreichen können.

Wettbewerbslandschaft

Das globale Angebot ist stark konsolidiert. BASF, PPG, Sherwin-Williams und Akzo Nobel nutzen integrierte Harzproduktion und weitreichende Händlernetzwerke, um ihre Volumenführerschaft zu verteidigen. Covestro konzentriert sich auf Rohstoffinnovationen und erhöhte Ende 2024 die biobasierte Acrylatkapazität in Foshan, um seine Desmophen CQ NH-Linie mit 25 % erneuerbarem Inhalt zu unterstützen.

Mittelgroße Spezialisten differenzieren sich durch anwendungsspezifische Chemie. LATICRETE vermarktet SPARTACOTE FLEX XPL Clinical Plus, ein mit Silberionen angereichertes Bodensystem, das das Bakterienwachstum in Krankenhäusern hemmt. ArmorPoxy schneidert Kits mit extrem hohem Feststoffgehalt für Heimwerker-Garagen zu und nutzt E-Commerce-Kanäle, um Einzelhandelsaufschläge zu umgehen. ALTANA investiert in Additiv-Forschung und Entwicklung, um Rheologiemodifikatoren zu liefern, die den Fluss bei niedrigeren VOC-Werten verbessern.

Strategische Transaktionen gestalten Portfolios um: PPG erwarb VersaFlex im Jahr 2024, um die Polyurea- und Polyaspartik-Kompetenzen zu vertiefen, und kündigte weitere Veräußerungen im Bereich Architekturanstriche an, um Kapital für Spezialsegmente freizusetzen[3]PPG, "Agreement to sell architectural coatings business," investor.ppg.com . Sikas Übernahme von Kwik Bond stattet das Unternehmen mit schlüsselfertigen Polymerbeton-Lösungen für Brückendecks aus. Japans Nippon Paint, konfrontiert mit Rohstoffinflation, gibt Preiserhöhungen weiter und beschleunigt die eigene Harzproduktion, um die Volatilität abzusichern. Im gesamten Markt für Polyaspartik-Beschichtungen sind Unternehmen mit Größe, proprietärer Harz-Rückwärtsintegration und fortschrittlichen technischen Serviceteams am besten positioniert, um Kostenschwankungen standzuhalten und Premium-Ausschreibungsgewinne zu erzielen.

Marktführer in der Branche für Polyaspartik-Beschichtungen

Akzo Nobel N.V.

BASF SE

PPG Industries Inc.

The Sherwin-Williams Company

Covestro AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es eröffnen sich Freiräume dort, wo Eigentümer und Auftragnehmer eine schnelle Wiederinbetriebnahme in Verbindung mit niedrigeren VOC-Vorgaben schätzen, insbesondere bei gewerblichen und industriellen Bodenbelägen (die größte Anwendung) und bei Infrastrukturwartungsfenstern, in denen Fahrspursperrungen begrenzt sind. Regulatorischer und zertifizierungsbedingter Zugkraft unterstützt diesen Wandel: Europafokussierte Green-Building-Programme und strengere VOC-Grenzwerte für Bauprodukte beschleunigen das Interesse an wasserbasierten und dokumentierten emissionsarmen Systemen und verstärken die Nachfrage nach unabhängigen Emissionsprüfungen und zertifizierungsbereiten Produktlinien.

Chancen ergeben sich auch aus vorgeschalteten Kapazitäts- und vertikalen Integrationsmaßnahmen, die die Versorgungssicherheit für wichtige Vorprodukte und Harze verbessern und Formulierern helfen, kurze Projektlieferzeiten in schnell wachsenden Baumärkten einzuhalten. Zum Beispiel schloss Zhuhai Feiyang im April 2024 eine Erweiterung ab, die 26.000 Tonnen pro Jahr Polyaspartic-Materialkapazität und 20.000 Tonnen pro Jahr Diethylmaleat-Kapazität hinzufügte, zusammen mit einem aktualisierten Innovationszentrum, was die Verfügbarkeit von Kerninputs und die Entwicklungsunterstützung für neue Qualitäten stärkt. Technologischer Freiraum umfasst Ansätze zur Aushärtungssteuerung und neue Chemien (latente Katalysatoren für längere Verarbeitungszeit, silikonmodifizierte Rückgrate zur Anpassung der Haltbarkeit und biobasierte Harzvarianten), die die Anwendbarkeit über Innenböden hinaus auf äußere Schutz-, UV-gehärtete und Spezialmembrananwendungen ausweiten, bei denen Auftragnehmer ein größeres Anwendungsfenster benötigen, ohne auf eine schnelle Inbetriebnahme zu verzichten.

Aktuelle Branchenentwicklungen

- Mai 2026: BASF stellte auf der American Coatings Show 2026 Efka PX 4720 vor, ein Dispergiermittel, das für strahlungshärtende Beschichtungssysteme, einschließlich Polyaspartic- und UV-härtbarer Formulierungen, positioniert ist. Die Einführung zielt auf Formulierer ab, die die Pigmentbenetzung und -stabilität verbessern und dabei eine schnelle Aushärtung und hohe Feststoffleistung in fortschrittlichen Polyaspartic-Systemen beibehalten möchten.

- Juni 2025: Sherwin-Williams erweiterte den Einsatz des Accelera One Polyaspartic-Bodenbelagssystems auf mehrere regionale Standorte, was schnellere Installationszeiten und eine breitere Akzeptanz bei Auftragnehmern ermöglicht.

- November 2024: Covestro erhöhte die Produktion von Desmophen CQ NH Polyaspartic-Harzen in seinem Werk in Foshan, China, zur Unterstützung von Qualitäten mit mindestens 25% biobasiertem Anteil. Der Kapazitätsschritt stärkt die Verfügbarkeit von emissionsärmeren Harzoptionen für Formulierer, die schnell aushärtende, langlebige Beschichtungen für die von Asien angeführte Baunachfrage liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Polyaspartic-Beschichtungsmaterialien, die für Schutz- und Dekorationszwecke auf gängigen Untergründen verkauft werden, wobei die Nachfrage an schnelle Aushärtung, chemische Beständigkeit und Haltbarkeitsanforderungen in Bau- und Industrieumgebungen gebunden ist.

Ausschlüsse des Anwendungsbereichs: Wir schließen vorgeschaltete Rohmonomere, Anwendungsarbeitsleistungen und allgemeine Polyurethan- oder Epoxidbeschichtungen aus, die nicht als Polyaspartic-Systeme verkauft werden.

Übersicht der Segmentierung

- Nach Technologie

- Lösemittelbasiert

- Wasserbasiert

- Pulver

- UV-gehärtet

- Nach Typ

- Reine Polyaspartik-Beschichtungen

- Hybride Polyaspartik

- Nach Anwendung

- Bodenbeläge

- Abdichtung und Feuchtigkeitsbarriere

- Korrosionsschutz-Deckschicht

- Nach Endverbraucherbranche

- Bau und Konstruktion

- Marine

- Infrastruktur

- Stromerzeugung

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung, wie Polyaspartic-Beschichtungen hergestellt werden und wo sie verbraucht werden, und wird dann verwendet, um einen klaren Satz von Annahmen aufzubauen, bevor Interviews beginnen. Dazu genutzte öffentliche Quellen umfassen VOC-Leitlinien der US-EPA, ECHA-Chemikaliendossiers, USITC-Handelsdaten für Beschichtungen und Harze, OECD- und nationale Statistikämter für Bau- und Industrieproduktionsindikatoren sowie von Fachexperten begutachtete Zeitschriften zur Leistung von Polyharnstoff und Beschichtungen.

Wir überprüfen außerdem Jahresberichte, Investorenpräsentationen, technische Produktdatenblätter und glaubwürdige Branchenpresse, um typische Anwendungsfälle wie Bodenbeläge, Infrastrukturschutz und Ausrüstungsbeschichtungen zu verstehen. Wo verfügbar, wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenscreening genutzt, und ein weiteres kostenpflichtiges Tool wird verwendet, um Patente zu durchsuchen und Technologiesignale wie Aushärtungschemie und VOC-arme Formulierungsaktivitäten zu verfolgen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls geprüft, um Daten zu sammeln, Eingaben zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um zu bestätigen, was tatsächlich gekauft und angewendet wird, und um dann Preisgestaltung, Kanalmix und Ersatzzyklen zu testen, die in öffentlichen Daten nicht sichtbar sind. Wir sprachen mit einer Mischung aus Formulierern, Distributoren, Applikatoren und großen Endnutzern in wichtigen Verbraucherregionen, damit unsere Annahmen zur Akzeptanz bei Bodenbelägen und Schutzbeschichtungen realistisch blieben.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 15% | APAC: 45% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 34% | EMEA: 33% |

| Kleinere Akteure: 18% | Manager: 51% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung verwendet einen Top-down-Ansatz, der die Nachfrage aus Beschichtungsverbrauchssignalen und Endnutzungsaktivitäten rekonstruiert, gefolgt von Annahmen zur Produktakzeptanz für Polyaspartic-Systeme im Mix. In der Praxis beginnen wir mit Indikatoren für Bau- und industrielle Wartungsausgaben und übersetzen dies dann anhand flächenbasierter Anwendungsintensität, typischer Trockenfilmdicken-Muster und Nachbeschichtungs- oder Renovierungszyklen, die die übliche Projektreihenfolge widerspiegeln, in Beschichtungsnachfrage.

Um die Ergebnisse verankert zu halten, werden selektive Bottom-up-Prüfungen angewandt, wie z. B. gemessene Preise pro Kilogramm nach Region, Distributionskanalprüfungen zur Volumenbewegung und Kreuzprüfungen der Lieferantenumsatzexposition, wo Angaben vorliegen. Wichtige Eingaben, die genau beobachtet werden, umfassen VOC-getriebene Verschiebungen hin zu emissionsarmen Formulierungen, Projektstarts für Bodenbeläge und Infrastruktur, Toleranz gegenüber industriellen Ausfallzeiten (die die Nachfrage nach schneller Wiederinbetriebnahme antreibt) sowie die Richtung der Harzpreisentwicklung, die die gemischten Verkaufspreise beeinflusst. Prognosen werden mittels Szenarioanalyse durchgeführt, unterstützt durch Expertenmeinungen zur Bauaktivität und industriellen Investitionsausgaben, und Lücken in den Bottom-up-Prüfungen werden durch konservative Interpolation basierend auf vergleichbaren Untergrund- und Anwendungsmustern behandelt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Durchgänge validiert, die nach Abweichungen von unabhängigen Signalen suchen, wie z. B. der Richtung der Bauproduktion, Nachfrageindikatoren für Beschichtungen und beobachtbaren Preisbewegungen bei Harzen und formulierten Beschichtungen. Wenn eine Zahl unstimmig erscheint, wird das Modell erneut geöffnet, Annahmen werden überprüft, und gezielte Nachfragen bei den Befragten werden ausgelöst, um zu bestätigen, ob die Änderung real ist oder durch eine Definitionsabweichung verursacht wurde.

Vor der Freigabe prüft ein weiterer Analyst Berechnungen und Logik, und Grenzfälle wie Währungszeitpunkte, ungewöhnlich hohe Preisinflation oder plötzliche Nachfrageschocks werden getestet. Der Bericht wird jedes Jahr aktualisiert, mit Zwischenaktualisierungen, falls ein wesentliches Ereignis Nachfrage, Regulierung oder Angebot verändert, und eine abschließende Prüfung vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Polyaspartic-Beschichtungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Polyaspartic-Beschichtungen stimmen nicht immer überein, und die Unterschiede ergeben sich meist daraus, was jeder Herausgeber zählt, welches Basisjahr gewählt wird und wie die Preisgestaltung in der Prognose fortgeschrieben wird. Selbst wenn die gleichen Begriffe verwendet werden, verfolgen manche Studien effektiv einen engeren, bodenbelagsgetriebenen Nachfragepool, während andere angrenzende schnell aushärtende Polyharnstoff- oder Schutzbeschichtungschemien einschließen.

Endnutzungsaktivitätssignale wie die Richtung der Bauproduktion und die Intensität der industriellen Wartung, kombiniert mit Primärfeedback zu regionalen Preisbändern und der Akzeptanz nach Anwendung, sind die Prüfungen, die Mordor Intelligence an einen wiederholbaren Nachfragepool für Polyaspartic-Beschichtungen binden. Unterschiede ergeben sich auch daraus, wie schnelle Aushärtungs- und VOC-arme Verschiebungen in Penetrationsraten übersetzt werden, ob die Währungsumrechnung auf Jahresdurchschnitten oder Kassakursen basiert und wie kürzlich die Annahmen nach Harzpreisschwankungen erneut validiert wurden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,40 Mrd. USD (2026) | |

| Branchendatenverlag A | 0,40 Mrd. USD (2024) | Verwendet ein Basisjahr 2024 und ein kürzeres Prognosefenster, und die Umfangsbeschreibung stützt sich auf breite Segmentierungsbezeichnungen, die angrenzende schnell aushärtende Beschichtungstypen vermischen können, was die Gesamtwerte verändern kann, wenn Definitionen enger gefasst werden. |

| Forschungsverlag B | 0,38 Mrd. USD (2024) | Verankert das Modell an einem einzigen Basisjahrwert und einer Headline-CAGR, mit begrenzter Transparenz darüber, wie gemischte Preisgestaltung und regionale Akzeptanz nach von Rohstoffen getriebenen Preisänderungen aktualisiert werden. |

Die Streubreite in der Tabelle erklärt sich hauptsächlich durch die Wahl des Basisjahres und wie strikt die Produktgrenze angewendet wird, sowie durch die Preis- und Penetrationslogik, die verwendet wird, um von der Historie zur Prognose zu gelangen. Indem wir Annahmen nachvollziehbar an praktische Nachfrageindikatoren und interviewgeprüfte Preisspannen halten, erhalten wir eine Zahl, die repliziert und stresstestet werden kann, ohne auf verborgene Schritte angewiesen zu sein.

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Polyaspartik-Beschichtungen?

Der Markt wird im Jahr 2026 auf USD 401,03 Millionen geschätzt.

2. Welche Wachstumsrate wird für die Branche für Polyaspartik-Beschichtungen bis 2031 erwartet?

Für 2026–2031 wird eine prognostizierte CAGR von 5,18 % erwartet.

3. Welche Region hält den größten Marktanteil für Polyaspartik-Beschichtungen?

Der Asien-Pazifik-Raum führt mit einem Anteil von etwa 44,70 % im Jahr 2025.

4. Warum gewinnen wasserbasierte Polyaspartik-Beschichtungen an Bedeutung?

Sie erfüllen strengere Umweltvorschriften und schließen gleichzeitig die Leistungslücke zu lösemittelbasierten Systemen.

5. Welches Anwendungssegment erzeugt die größte Nachfrage?

Bodenbeläge repräsentieren rund 59,20 % der Gesamtnachfrage aufgrund der schnellen Installation und langen Nutzungsdauer.

6. Wie schneiden Polyaspartik-Beschichtungen im Vergleich zu Epoxid-Alternativen bei den Lebenszykluskosten ab?

Obwohl die Anfangspreise höher sind, senken längere Intervalle zwischen Neubeschichtungen und reduzierte Ausfallzeiten häufig die Gesamtbetriebskosten im Laufe der Zeit.

Seite zuletzt aktualisiert am: