Marktgröße und Marktanteil für Opioid-induzierte Obstipation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.26 Milliarden US-Dollar |

| Marktgröße (2031) | 4.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

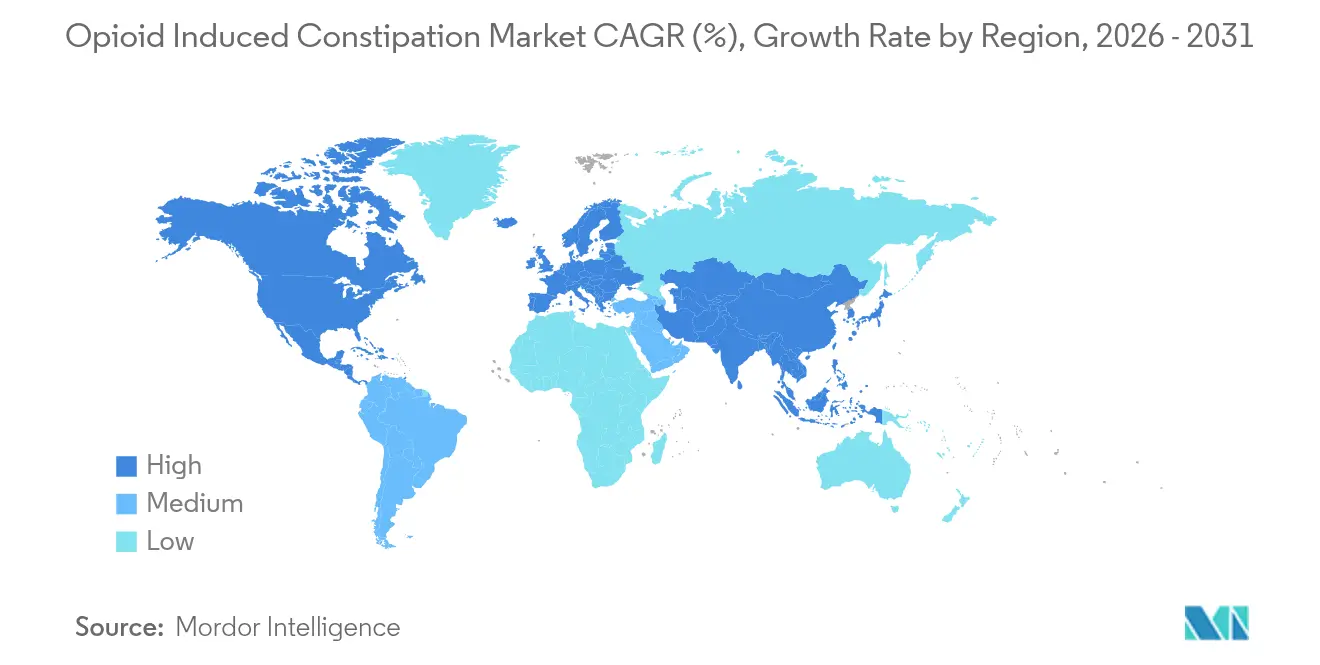

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

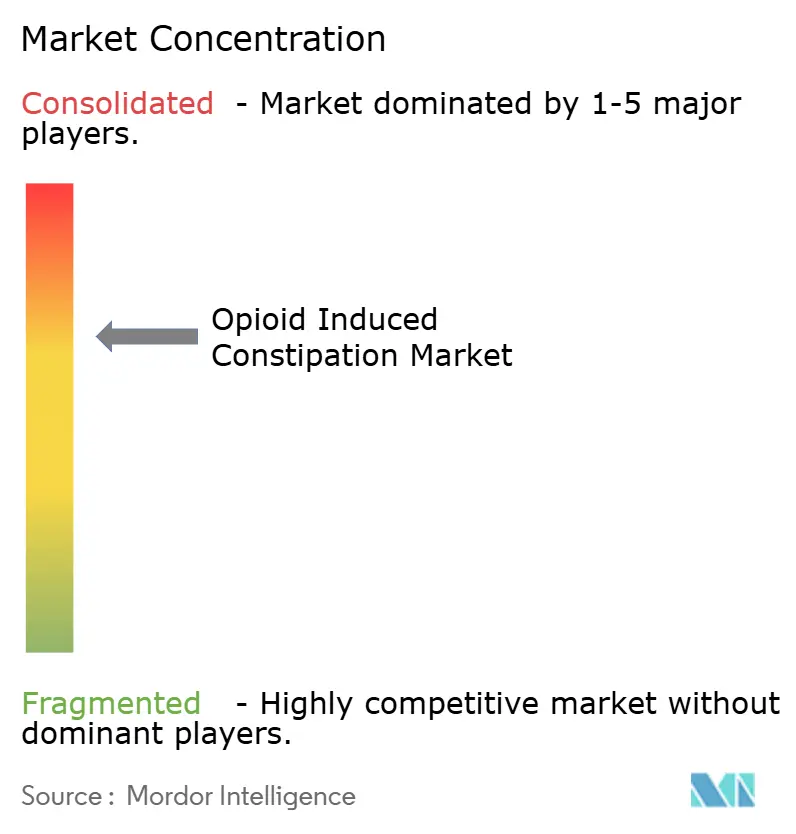

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Opioid-induzierte Obstipation von Mordor Intelligence

Die Marktgröße für Opioid-induzierte Obstipation wurde im Jahr 2025 auf 3,06 Milliarden USD geschätzt und soll von 3,26 Milliarden USD im Jahr 2026 auf 4,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,61 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum spiegelt den Bedarf wider, Obstipation bei 40–80 % der Patienten zu behandeln, die auf Opioide zur Behandlung chronischer oder krebsbedingter Schmerzen angewiesen sind. Steigende Opioidverschreibungen, behördliche Zulassungen für neuartige peripher wirkende µ-Opioidrezeptor-Antagonisten (PAMORAs) und die zunehmende Nutzung digitaler Adhärenz-Tools sind die wesentlichen Nachfragetreiber. Nordamerika dominiert aufgrund des hohen Opioidkonsums, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da Japan, China und Indien Leitlinien harmonisieren und den Zugang zu bewährten Therapien ausweiten. Labelergänzungen für pädiatrische Populationen und Vorgaben zur Opioid-Stewardship in Krankenhäusern institutionalisieren prophylaktische Darmregimes, während Pipeline-Produkte mit verbesserten Sicherheitsprofilen die langfristigen Aussichten des Marktes für Opioid-induzierte Obstipation stärken.

Wesentliche Erkenntnisse des Berichts

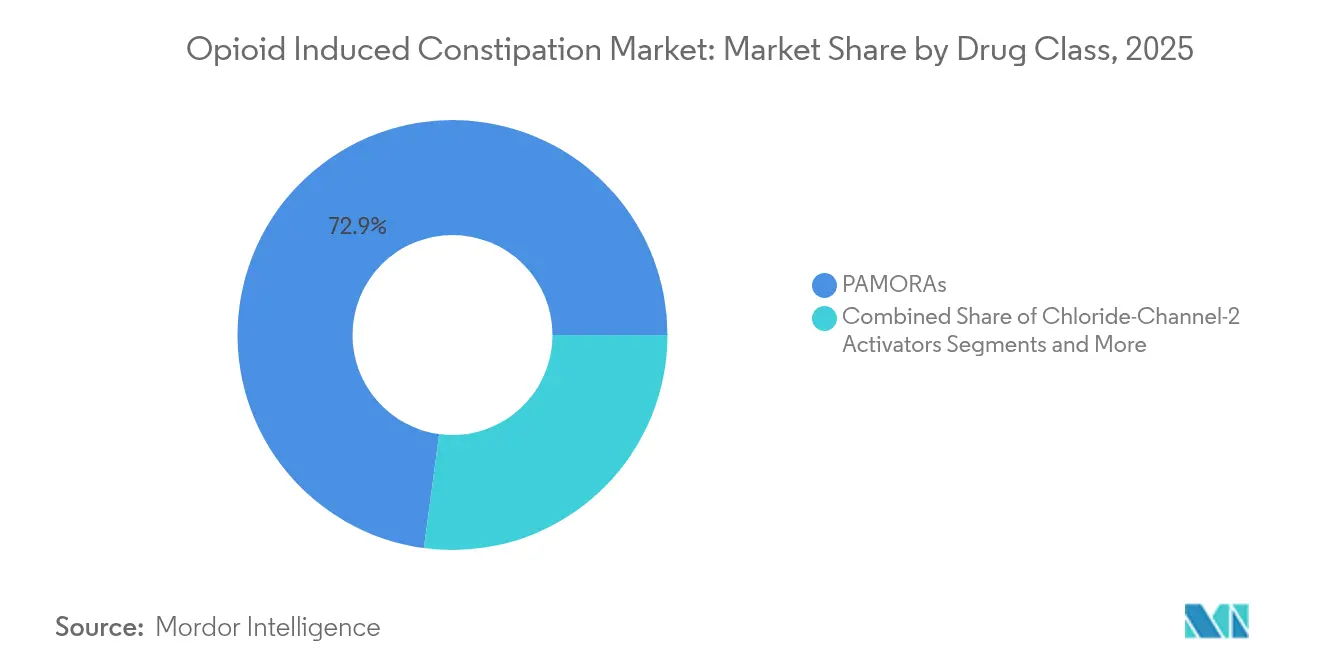

- Nach Wirkstoffklasse führten PAMORAs im Jahr 2025 mit einem Umsatzanteil von 72,88 %; Guanylatzyklase-C-Agonisten werden bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen.

- Nach Verschreibungstyp hielten verschreibungspflichtige Medikamente im Jahr 2025 einen Marktanteil von 90,80 % am Markt für Opioid-induzierte Obstipation, während OTC-Produkte bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen werden.

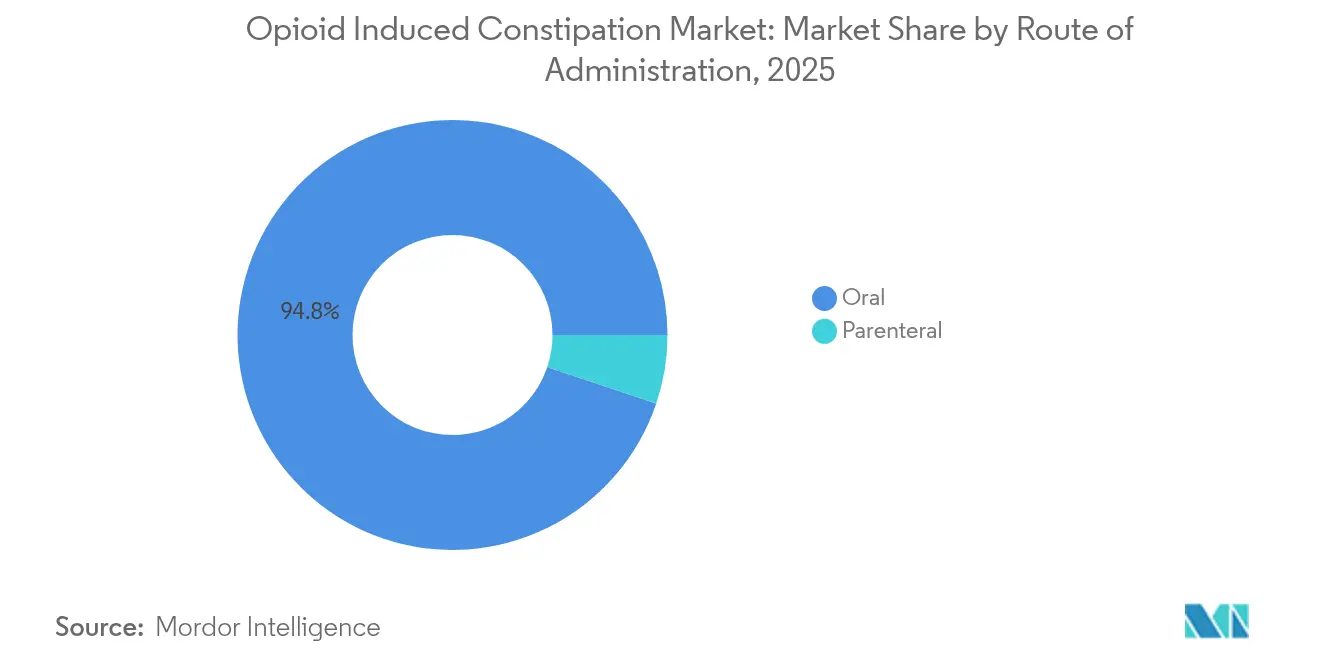

- Nach Verabreichungsweg entfielen auf orale Formulierungen im Jahr 2025 ein Anteil von 94,83 % an der Marktgröße für Opioid-induzierte Obstipation, und parenterale Produkte sollen bis 2031 mit einer CAGR von 7,32 % wachsen.

- Nach Patientengruppe entfielen auf Nicht-Krebs-Patienten mit chronischen Schmerzen im Jahr 2025 68,55 % des Marktanteils für Opioid-induzierte Obstipation; das Krebssegment soll zwischen 2026 und 2031 mit einer CAGR von 9,12 % wachsen.

- Nach Vertriebskanal repräsentierten Krankenhausapotheken im Jahr 2025 44,90 % des Umsatzes, während Online-Apotheken im gleichen Zeitraum voraussichtlich eine CAGR von 10,15 % verzeichnen werden.

- Nach Geografie trug Nordamerika im Jahr 2025 44,10 % des Umsatzes bei; der asiatisch-pazifische Raum soll bis 2031 die höchste CAGR von 7,28 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Opioid-induzierte Obstipation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Opioidverschreibungen für das chronische Schmerzmanagement | +1.80% | Global, konzentriert in Nordamerika | Langfristig (≥ 4 Jahre) |

| Labelergänzungen und Markteinführungen neuartiger PAMORAs | +1.20% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Prävalenz chronischer Nicht-Krebs- und Krebsschmerzen | +1.50% | Global | Langfristig (≥ 4 Jahre) |

| Digitale Therapeutika als Ko-Verschreibung zur Verbesserung der Adhärenz | +0.70% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pipeline-Kombinationsformulierungen aus Opioid und PAMORA | +0.90% | Global | Langfristig (≥ 4 Jahre) |

| Opioid-Stewardship-Vorgaben in Krankenhäusern für Darmregimes | +0.60% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Opioidverschreibungen für das chronische Schmerzmanagement

Die anhaltende Abhängigkeit von Opioiden zur legitimen Schmerzkontrolle stützt die Produktnachfrage trotz umfassenderer Bemühungen zur Eindämmung von Missbrauch. Eine japanische Kohortenstudie aus dem Jahr 2025 ergab eine Inzidenz von Opioid-induzierter Obstipation (OIC) von 30 % bei Nicht-Krebs-Patienten, die schwache Opioide verwenden, die bis zum 14. Behandlungstag auf 49,2 % anstieg.[1]NCBI, "Übersicht über Opioid-induzierte Obstipation," ncbi.nlm.nih.govKrebskohorten berichteten von einer kumulativen Inzidenz von 56 % innerhalb von zwei Wochen nach Beginn der Opioidtherapie, was die Unvermeidlichkeit von Darmfunktionsstörungen bei opioidbasierter Analgesie unterstreicht. Viele US-amerikanische Krankenhäuser verlangen nun prophylaktische Laxantien innerhalb von 24 Stunden nach der ersten Opioiddosis und formalisieren die Behandlung als Standardbestandteil der Schmerzversorgung.

Labelergänzungen und Markteinführungen neuartiger PAMORAs

Regulierungsbehörden weiten die Indikationen auf unterversorgte Bevölkerungsgruppen aus. Die FDA-Zulassung von Linaclotid für Kinder im Alter von 6–17 Jahren im Mai 2024 schuf die erste pädiatrische Option in den USA.[2]Rika Ohta et al., "Inzidenz von Opioid-induzierter Obstipation bei japanischen Nicht-Krebs-Schmerzpatienten," nature.com Die Europäische Arzneimittel-Agentur akzeptierte AstraZenecas Naloxegol-Dossier im Juni 2024, was eine Angleichung an US-amerikanische Standards signalisiert.[3]FDA, "Pädiatrische Zulassung von Linaclotid," gi.org Umgekehrt zog die FDA ENTEREG (Alvimopan) im August 2024 zurück, was auf eine genaue Überprüfung hinweist. Pipeline-Wirkstoffe wie PF614-MPAR, der Opioid-Analgesie mit integriertem Überdosierungsschutz kombiniert, erweitern das Wettbewerbsfeld.

Hohe Prävalenz chronischer Nicht-Krebs- und Krebsschmerzen

Nicht-Krebs-Erkrankungen – hauptsächlich Osteoarthritis und neuropathische Schmerzen – machten 69,0 % der Verschreibungen im Jahr 2024 aus, doch Krebspatienten verzeichnen das schnellste Nachfragewachstum aufgrund längerer Überlebenszeiten und höherer Dosierungen. Eine Metaanalyse aus dem Jahr 2024 mit 24 randomisierten Studien (9.586 Teilnehmer) zeigte, dass Opioide das Obstipationsrisiko beim Osteoarthritis-Management um das 3,57-Fache erhöhten. Klinische Protokolle integrieren zunehmend proaktive Darmregimes, um Therapieunterbrechungen zu verhindern.

Digitale Therapeutika als Ko-Verschreibung zur Verbesserung der Adhärenz

Die dauerhafte deutsche Erstattung für Cara Care IBS im Juni 2024 bestätigte die Bereitschaft der Kostenträger, gastrointestinale digitale Therapeutika zu erstatten. Belege zeigen, dass die Kombination von PAMORAs mit smartphone-basiertem Symptom-Tracking die Adhärenz verbessert und die Dosistitration beschleunigt. US-amerikanische Zentren nutzen Echtzeit-Dashboards, um Pflegeinterventionen auszulösen, wenn innerhalb von 24 Stunden kein Stuhlgang protokolliert wird, was ungeplante Wiederaufnahmen reduziert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Analgetika der nächsten Generation ohne Opioidwirkung | -1.40% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zurückhaltung der Patienten aufgrund des Bewusstseins für unerwünschte Ereignisse | -0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Europäische Erstattungsrückforderungen bei der PAMORA-Preisgestaltung | -0.60% | Europa | Kurzfristig (≤ 2 Jahre) |

| Substitution durch medizinisches Cannabis zur Senkung von Opioiddosen | -0.50% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Analgetika der nächsten Generation ohne Opioidwirkung

Die FDA genehmigte Suzetrigin im Januar 2025. Es bietet eine starke akute Analgesie ohne Opioidrezeptorwirkung und beseitigt damit das Obstipationsrisiko. Obwohl der Preis bei 15,50 USD pro Tablette liegt, könnten Krankenhausformulare es für postoperative Schmerzen übernehmen und künftige OIC-Fälle reduzieren. Wissenschaftliche Teams entwickeln außerdem darmselektive Oxytocin-Mimetika, die viszerale Schmerzen ohne systemische Resorption lindern.

Zurückhaltung der Patienten aufgrund des Bewusstseins für unerwünschte Ereignisse

Reale Daten verknüpfen Naldemedine mit 27,5 % Durchfall gegenüber 5,3 % unter Placebo, was einige Patienten dazu veranlasst, auf eine Therapie zu verzichten. Die Datenbank für unerwünschte Ereignisse der FDA listet seltene ischämische Kolitis mit Lubiproston auf, was Online-Vorsichtsgemeinschaften hervorruft. Kliniker verbringen mehr Zeit mit der Beratung, und einige wechseln zu schrittweisen osmotischen Laxantien, was die PAMORA-Einleitung vorübergehend verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Vielfältige Wirkmechanismen vertiefen den therapeutischen Werkzeugkasten

PAMORAs trugen im Jahr 2025 2,23 Milliarden USD bei, was 72,88 % der Marktgröße für Opioid-induzierte Obstipation entspricht, da ihre darmrestringierte Rezeptorblockade die zentrale Analgesie erhält. Die Klasse behält das Vertrauen der Ärzte trotz des FDA-Rückzugs von Alvimopan, da Alternativen wie Naldemedine in japanischen Studien eine spontane Stuhlgangreaktion von 81–90 % erzielen. Mit Blick auf die Zukunft werden Guanylatzyklase-C-Agonisten die höchste CAGR von 11,02 % verzeichnen, gestützt durch pädiatrische Labelergänzungen. Anhaltende Investitionen in Kombinationspillen aus Opioid und PAMORA versprechen, den Marktanteil peripher wirkender Wirkstoffe im Markt für Opioid-induzierte Obstipation inmitten des wachsenden Klassenwettbewerbs zu verteidigen.

Hersteller streuen das Risiko durch Diversifizierung ihrer Wirkmechanismen. 5-HT4-Rezeptoragonisten mit verbesserter kardialer Sicherheit, hanfbasierte Motilitätsverstärker und darmselektive Peptide befinden sich nun in Phase II. Diese Neueinsteiger könnten Nischenkohorten ansprechen, die Durchfall oder Bauchkrämpfe nicht vertragen. Dennoch könnten Verschreiber gut etablierte PAMORAs bevorzugen, bis Kopf-an-Kopf-Ergebnisstudien die Gleichwertigkeit bestätigen, was sicherstellt, dass der Markt für Opioid-induzierte Obstipation während des größten Teils des Prognosezeitraums von etablierten Anbietern dominiert wird.

Nach Verschreibungstyp: Sich entwickelnde Regulierung gestaltet den Verbraucherzugang

Verschreibungspflichtige Produkte repräsentierten 90,80 % des Umsatzes im Jahr 2025, was bestätigt, dass die ärztliche Aufsicht bei der Manipulation von µ-Opioidrezeptoren weiterhin unerlässlich ist. Die Marktgröße für OTC-Formulierungen im Markt für Opioid-induzierte Obstipation war bescheiden, soll aber wachsen, da das Verbraucherbewusstsein steigt. Regulierungsbehörden debattieren weiterhin darüber, ausgewählte PAMORAs auf einen von Apothekern begleiteten Status umzustellen, sobald die Nachmarktüberwachung ein geringes Missbrauchsrisiko nachweist.

Befürworter glauben, dass erfolgreiche Rx-zu-OTC-Umstellungen Notaufnahmebesuche aufgrund von chronischem Laxantienmissbrauch reduzieren könnten. Doch die mechanistische Komplexität des Opioidantagonismus und das Potenzial für einen präzipitierten Entzug halten die meisten Moleküle vorerst in verschreibungspflichtigen Kanälen. Digitale Verschreibungsplattformen könnten die Grenzen verwischen: Validierte Darmverfolgungs-Apps, die mit Arzneimittelgutscheinen gebündelt sind, bieten eine halbautomatisierte Nachsorge und verschieben schrittweise Teile der Branche für Opioid-induzierte Obstipation in Richtung eines Selbstmanagement-Paradigmas.

Nach Verabreichungsweg: Orale Dominanz mit gezieltem parenteralem Einsatz

Orale Wirkstoffe kontrollierten 94,83 % der Volumina im Jahr 2025, bevorzugt wegen ihrer Bequemlichkeit und geringeren Verabreichungskosten. Institutionelle Protokolle verlassen sich jedoch auf injizierbares Methylnaltrexon, wenn Patienten keine orale Einnahme vertragen, was zu einer CAGR von 7,32 % für parenterale Optionen beiträgt. Produktentwickler suchen nach oralen Formulierungen mit minimalem Nahrungseffekt, um die Adhärenz zu verbessern; überarbeitete Naloxegol-Formulierungen, die sich in der klinischen Überprüfung befinden, ermöglichen die Dosierung unabhängig von den Mahlzeiten, was die orale Dominanz im Markt für Opioid-induzierte Obstipation weiter stärken könnte.

Krankenhäuser schätzen dennoch schnell wirkende Injektionslösungen für die postoperative und palliative Versorgung. Neuartige Verabreichungsvektoren wie Bukkalfilme und transdermale Pflaster befinden sich in frühen Studien und zielen auf Bevölkerungsgruppen mit eingeschränkter Schluckfähigkeit ab. Sollten diese Plattformen eine Zulassung erhalten, könnten sie den oralen Anteil schrittweise verringern, insbesondere in spezialisierten onkologischen Umgebungen, in denen ein vorhersehbarer Wirkungseintritt die Bequemlichkeit von Tabletten überwiegt.

Nach Patientengruppe: Unterschiedliche Versorgungspfade prägen die Nachfrage

Nicht-Krebs-Patienten mit chronischen Schmerzen machten im Jahr 2025 68,55 % der Marktgröße für Opioid-induzierte Obstipation aus, gestützt durch das langfristige Osteoarthritis-Management in alternden Bevölkerungsgruppen. Krebspatienten, obwohl nur 31,45 % der Gesamtnutzer, unterstützen Premium-Preisstrategien: Hochdosierte Opioidregimes erhöhen den Schweregrad der Obstipation, und die Zahlungsbereitschaft für schnelle Linderung unterstützt die Aufnahme neuerer PAMORAs in Formulare.

Evidenzbasierte Leitlinien onkologischer Fachgesellschaften befürworten nun prophylaktische Darmregimes ab dem ersten Tag der Opioidtherapie, was frühere und oft höher dosierte Interventionen vorantreibt. Im Gegensatz dazu schöpfen Primärversorgungseinrichtungen für Rückenschmerzen oder Neuropathie typischerweise Quellbildner und osmotische Laxantien aus, bevor sie auf verschreibungspflichtige PAMORAs eskalieren, was ein langsameres Einheitenwachstum trotz großer absoluter Volumina im Markt für Opioid-induzierte Obstipation erklärt.

Nach Vertriebskanal: Digitale Abgabe gewinnt an Bedeutung

Krankenhausapotheken generierten im Jahr 2025 44,90 % des Umsatzes, was die stationären Stewardship-Vorgaben widerspiegelt. Das Telemedizin-Wachstum stabilisierte die digitale Opioidverschreibung im Jahr 2022 bei 8,4 % aller Rezepte und schuf fruchtbaren Boden für Online-Apotheken, um Nachbestellungen mit integrierter Videoberatung zu bearbeiten. Infolgedessen wird der Online-Kanal voraussichtlich mit einer CAGR von 10,15 % wachsen.

Einzelhandelsgeschäfte verfeinern ihr Wertversprechen, indem sie Apotheker vor Ort anbieten, die in der Opioidrisikominimierung und der Aufklärung über Darmregimes zertifiziert sind. Unterdessen schließen Hersteller exklusive E-Apotheken-Partnerschaften für hochpreisige Markteinführungen wie Suzetrigin ab, um eine enge Versorgungskontrolle und die Echtzeit-Erfassung von Patientendaten zu gewährleisten. Diese hybride Landschaft verstärkt den Bedarf der Branche für Opioid-induzierte Obstipation, einen breiten Zugang mit den Sicherheitsvorkehrungen für kontrollierte Substanzen in Einklang zu bringen.

Geografische Analyse

Nordamerika trug im Jahr 2025 44,10 % des globalen Umsatzes bei, verankert durch die Vereinigten Staaten, die nahezu 80 % des weltweiten Opioidvolumens verbrauchen. Weitreichende Kostenträgerdeckung, etablierte Schmerzmanagement-Leitlinien und die FDA-Führungsrolle bei der Zulassung innovativer Klassen halten die Region an der Spitze. Krankenhausnetzwerke, von Cedars-Sinai bis zur Mayo Clinic, haben digitale Stuhlgangmonitore integriert, die eine sofortige Laxantieneskalation auslösen, wenn innerhalb von 24 Stunden kein Stuhlgang verzeichnet wird, was das institutionelle Engagement für proaktive Versorgung unterstreicht. Kanada spiegelt die US-amerikanische Dynamik wider, wenn auch in kleinerem Maßstab, wobei nationale Opioid-Stewardship-Rahmenwerke feste Darmregime-Bündel in Tertiärkrankenhäusern einführen. Politische Reformen zur Eindämmung von Opioidmissbrauch reduzieren stetig neue Opioidverschreibungen, doch die hohe Prävalenz chronischer Nutzer erhält einen beträchtlichen Patientenpool, der Obstipationstherapien benötigt. Folglich behält der Markt für Opioid-induzierte Obstipation in Nordamerika robuste, wenn auch reifende Wachstumsaussichten.

Der asiatisch-pazifische Raum weist bis 2031 die höchste CAGR von 7,28 % auf. Japans rasche Einführung von Naldemedine, validiert in Phase-III-Studien mit einer Ansprechrate von 81–90 % trotz einer Inzidenz unerwünschter Ereignisse von 88–90 %, zeigt klinisches Vertrauen. Chinas Aufnahme von PAMORAs in provinzielle Erstattungslisten verbessert die Erschwinglichkeit, während eine Osteoarthritis-Metaanalyse aus dem Jahr 2024, die ein 3,57-faches Obstipationsrisiko mit Opioiden bestätigt, politische Entscheidungsträger informiert, die eine breitere Einführung in Betracht ziehen. Indiens aufstrebende Basis für die Generika-Herstellung positioniert inländische Unternehmen für die Markteinführung kosteneffizienter Produkte, sobald internationale Patente auslaufen, was die Behandlungsdurchdringung in einkommensschwächeren Bevölkerungsgruppen verbessert.

Europa verzeichnet eine stetige Einführung inmitten der Kostenträgerprüfung. Die Annahme des Naloxegol-Dossiers durch die Europäische Arzneimittel-Agentur im Juni 2024 und die dauerhafte deutsche Erstattung für ein gastrointestinales digitales Therapeutikum veranschaulichen eine ausgewogene Innovation und Kostendämpfung. Nationale Gesundheitstechnologie-Bewertungsgremien bewerten nicht nur den Arzneimittelpreis, sondern die Gesamtversorgungskosten, was Hersteller dazu ermutigt, PAMORAs mit Adhärenz-Unterstützungsplattformen zu bündeln. Erstattungsrückforderungen in Märkten wie Frankreich dämpfen die Listenpreise, doch das Volumen bleibt aufgrund der alternden Bevölkerung und des onkologischen Opioidgebrauchs widerstandsfähig. Der Markt für Opioid-induzierte Obstipation zeigt daher eine moderate, aber zuverlässige Expansion auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Markt für Opioid-induzierte Obstipation ist mäßig konsolidiert. Grünenthal stärkte seine Position durch den Kauf der globalen Rechte an Movantik für 250 Millionen USD im Juli 2024 und ergänzte damit ein bestehendes Schmerzportfolio. Im März 2025 vereinbarten Mallinckrodt und Endo eine Fusion im Wert von 6,7 Milliarden USD, um Legacy-Opioid-Franchises zu integrieren und Skaleneffizienzen zu erzielen, während Rechtsstreitigkeiten bewältigt werden. Solche Transaktionen erhöhen die kombinierte Marktmacht, lassen aber dennoch Raum für mittelgroße Innovatoren, die sich auf komplementäre Wirkmechanismen konzentrieren.

Die Pipeline-Differenzierung ist intensiv. Ensysce Biosciences erhielt 5,3 Millionen USD NIH-Förderung zur Weiterentwicklung von PF614-MPAR, einem manipulationssicheren Opioid mit einem integrierten PAMORA, das darauf abzielt, OIC zu beseitigen und gleichzeitig Überdosierungen zu mindern. Vertex betrat den Bereich tangential mit Suzetrigin und nutzte die nicht-opioidbasierte Schmerzlinderung, um Obstipation vollständig zu umgehen. Spezialisten für digitale Gesundheit, darunter Mahana Therapeutics, kooperieren mit Pharmaunternehmen, um FDA-zugelassene Apps bereitzustellen, die die Stuhlgangfrequenz dokumentieren und Dosierungserinnerungen auslösen – ein aufkommendes Schlachtfeld um die Nutzertreue.

Regulatorische Maßnahmen prägen den Wettbewerb. Der FDA-Rückzug von Alvimopan entfernte eine perioperative PAMORA-Option und konsolidierte den Anteil unter Naloxegol, Naldemedine und Methylnaltrexon. Umgekehrt eröffnete die pädiatrische Zulassung für Linaclotid ein weißes Fleckensegment, das der etablierte Anbieter Aperion nun zu bedienen versucht. Insgesamt konzentrieren sich Unternehmen darauf, ihren Wert durch gesundheitsökonomische Studien statt allein durch den Preis nachzuweisen, da Kostenträger Belege für reduzierte Krankenhausaufenthalte und verbesserte Lebensqualität verlangen, bevor sie Premium-Erstattungsstufen gewähren.

Marktführer der Branche für Opioid-induzierte Obstipation

AstraZeneca plc

Merck & Co Inc

Shionogi & Co Ltd

Mallinckrodt Pharmaceuticals

Bausch Health (Salix Pharmaceutical Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Mallinckrodt und Endo kündigten eine Fusion im Wert von 6,7 Milliarden USD an, die auf die Integration von Opioid-Portfolios und die Beilegung rechtlicher Verbindlichkeiten abzielt.

- Januar 2025: Die FDA genehmigte Journavx (Suzetrigin), die erste neue nicht-opioidbasierte Schmerztherapie seit Jahrzehnten, die das OIC-Risiko für Patienten mit akuten Schmerzen eliminiert.

- Januar 2025: Die FDA genehmigte das erste Generikum von Prucaloprid von ANI Pharmaceuticals mit einer 180-tägigen Exklusivität.

- Juli 2024: Die FDA genehmigte Zurnai, den ersten Nalmefene-Autoinjektor zur Umkehrung von Opioidüberdosierungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Opioid-induzierte Obstipation (OIC) als alle markennamen- oder generischen verschreibungspflichtigen und rezeptfreien Arzneimittel, die ausdrücklich zur Linderung von Obstipation zugelassen sind, die durch kurz- oder langfristige Opioidtherapie verursacht wird. Abgedeckte Klassen umfassen peripher wirkende µ-Opioidrezeptor-Antagonisten (PAMORAs), Chloridkanal-Aktivatoren, Guanylatzyklase-C-Agonisten sowie Stimulans- oder osmotische Laxantien mit einem OIC-Anspruch. Die Werte spiegeln den Herstellerumsatz in siebzehn Ländern wider, die mehr als fünfundneunzig Prozent der weltweiten Opioidverschreibungen ausstellen.

Ausschluss aus dem Umfang: Medizinprodukte, Ballaststoffpräparate und allgemein verwendete Laxantien ohne OIC-Anspruch sind nicht Gegenstand unserer Arbeit.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- PAMORAs

- Chloridkanal-2-Aktivatoren

- Guanylatzyklase-C-Agonisten

- Sonstige

- Nach Verschreibungstyp

- Verschreibungspflichtig

- Ohne Rezept (OTC)

- Nach Verabreichungsweg

- Oral

- Parenteral

- Nach Patientengruppe

- Krebsschmerzpatienten

- Nicht-Krebs-Patienten mit chronischen Schmerzen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Gastroenterologen, Schmerzärzten, Krankenhausapothekern und Kostenträgermanagern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Ansichten zu Therapiemix, Nettopreisen und Adhärenz verfeinerten Annahmen und validierten Desk-Research-Ergebnisse.

Desk Research

Wir zogen Opioidverschreibungsgesamtzahlen aus den Daten der CDC, NHS Digital und des japanischen Ministeriums für Gesundheit, Arbeit und Soziales (MHLW) heran und glichen sie mit UN-Comtrade-Versandcodes ab. Markteinführungszeitpläne und Labelaktualisierungen wurden aus Mitteilungen der US-amerikanischen FDA, der Europäischen Arzneimittel-Agentur und der PMDA abgeleitet. Preiskurven und Kanalaufteilungen stammten aus IQVIA-MIDAS-Momentaufnahmen, während D&B Hoovers und Dow Jones Factiva uns halfen, den reinen OIC-Umsatz innerhalb diversifizierter Unternehmen zu isolieren. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen flossen in die Evidenzbasis ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell von der Prävalenz zum behandelten Pool wandelt nationale Opioidnutzerzahlen in eine adressierbare OIC-Basis um, multipliziert Therapietage mit dem gewichteten durchschnittlichen Verkaufspreis und wird durch Lieferanten-Rollups und Kanalabfragen gegengeprüft. Wesentliche Treiber – Wachstum der Opioidverschreibungen, PAMORA-Einführung, Therapiedauer, Patentabläufe und Erstattungsverschiebungen – fließen in eine multivariate Regression ein, die die Perspektive für 2025–2030 aufbaut, während selektive Bottom-up-Tests die Gesamtzahlen realistisch halten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Peer-Review, Anomalie-Kennzeichnungen und Varianzprüfungen gegenüber vierteljährlichen Umsatzberichten unterzogen. Vollständige Aktualisierungen erfolgen jährlich, mit Zwischenaktualisierungen nach wichtigen Zulassungen oder politischen Schocks.

Warum Mordors Ausgangsbasis für den Markt für Opioid-induzierte Obstipation Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen engere Arzneimittelkörbe wählen, Listen- statt Nettopreise anwenden oder Modelle jahrelang einfrieren.

Wir kombinieren einen breiteren Umfang mit diskontierten Preisen und jährlichen Überprüfungen und geben Käufern einen verlässlichen Ausgangspunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 3,06 Mrd. USD (2025) | ||

| 2,10 Mrd. USD (2023) | Globales Beratungsunternehmen A | Nur verschreibungspflichtige Arzneimittel, Umfang von 27 Ländern |

| 2,87 Mrd. USD (2024) | Branchenverband B | Verwendet Großhandels-Listenpreise, keine Kanalrabatte |

| 1,11 Mrd. USD (2021) | Fachzeitschrift C | Schließt OTC-Produkte aus; veraltetes Basisjahr |

Zusammen zeigen diese Kontraste, wie Mordors transparenter Umfang, realistische Preisarbeit und disziplinierter Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene Ausgangsbasis bieten, die sie nachvollziehen und mit Vertrauen reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Opioid-induzierte Obstipation?

Der Markt hat im Jahr 2026 einen Wert von 3,26 Milliarden USD und soll bis 2031 bei einer CAGR von 6,61 % auf 4,49 Milliarden USD wachsen.

Welche Wirkstoffklasse führt den Markt für Opioid-induzierte Obstipation an?

PAMORAs dominieren mit einem Umsatzanteil von 72,88 % im Jahr 2025 aufgrund ihrer Fähigkeit, Obstipation zu lindern, ohne die analgetische Wirksamkeit zu verringern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Regulatorische Harmonisierung, der Ausbau der Schmerzversorgungsinfrastruktur und die rasche Einführung von Naldemedine in Japan treiben eine regionale CAGR von 7,28 % bis 2031 an.

Wie beeinflussen digitale Therapeutika das Marktwachstum?

Erstattete Apps, die die Darmfunktion überwachen, verbessern die Adhärenz und liefern Echtzeit-Daten, was die Behandlungseffektivität steigert und neue Einnahmequellen schafft.

Welche Auswirkungen werden nicht-opioidbasierte Analgetika auf den Markt haben?

Neue Wirkstoffe wie Suzetrigin beseitigen das Obstipationsrisiko vollständig und könnten die künftige Nachfrage reduzieren, doch Kosten und begrenzte Daten zu chronischen Schmerzen deuten auf eine nur schrittweise Einführung hin.

Welcher Vertriebskanal wächst am schnellsten?

Online-Apotheken sollen eine CAGR von 10,15 % verzeichnen, da sich die Telemedizin stabilisiert und Patienten bequeme Nachbestelloptionen suchen.

Seite zuletzt aktualisiert am: