Globale Opioid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.76 Milliarden US-Dollar |

| Marktgröße (2031) | 30.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

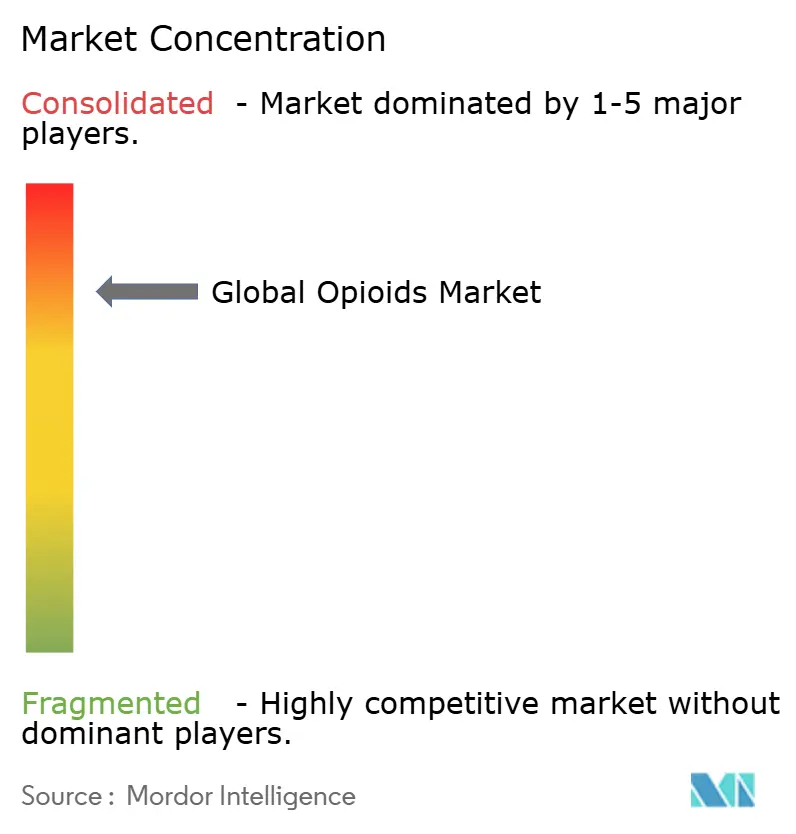

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Opioid-Marktanalyse von Mordor Intelligence

Die Opioid-Marktgröße im Jahr 2026 wird auf 25,76 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 24,84 Milliarden USD, mit Projektionen für 2031 von 30,86 Milliarden USD, was einem Wachstum von 3,69 % CAGR über den Zeitraum 2026–2031 entspricht. Die stetige Expansion des Opioid-Marktes spiegelt ein sorgfältiges Gleichgewicht zwischen dem anhaltenden klinischen Bedarf an potenten Analgetika und strengen globalen Kontrollen zur Eindämmung von Missbrauch und Zweckentfremdung wider. Die Nachfrage ist in chirurgischen, onkologischen und schweren chronischen Schmerzumgebungen verankert, doch das Wachstum wird durch Produktionsquotenkürzungen, verstärkte Verschreibungsüberwachung und die zunehmende Verfügbarkeit von Ersatztherapien gedämpft. Krankenhäuser weltweit machen weiterhin den Großteil des Opioidverbrauchs aus, obwohl Engpässe bei injizierbarem Morphin, Hydromorphon und Fentanyl die Anbieter zwingen, das Angebot zu rationieren und multimodale Therapieschemata einzuführen. Produktinnovationen verlagern sich hin zu missbrauchsabschreckenden Formulierungen und zu erstklassigen Nicht-Opioid-Analgetika wie Suzetrigin, einem NaV1.8-Inhibitor, der 2025 die FDA-Zulassung erhielt, was einen parallelen Trend zur Diversifizierung fortschrittlicher Schmerzoptionen veranschaulicht. Gleichzeitig senken digitale Therapeutika, die eine präzise Opioid-Dosierung ermöglichen, die durchschnittlichen Verschreibungsmengen und stärken die Präferenz der Kostenträger für datengesteuerte Stewardship-Programme.

Wichtigste Erkenntnisse des Berichts

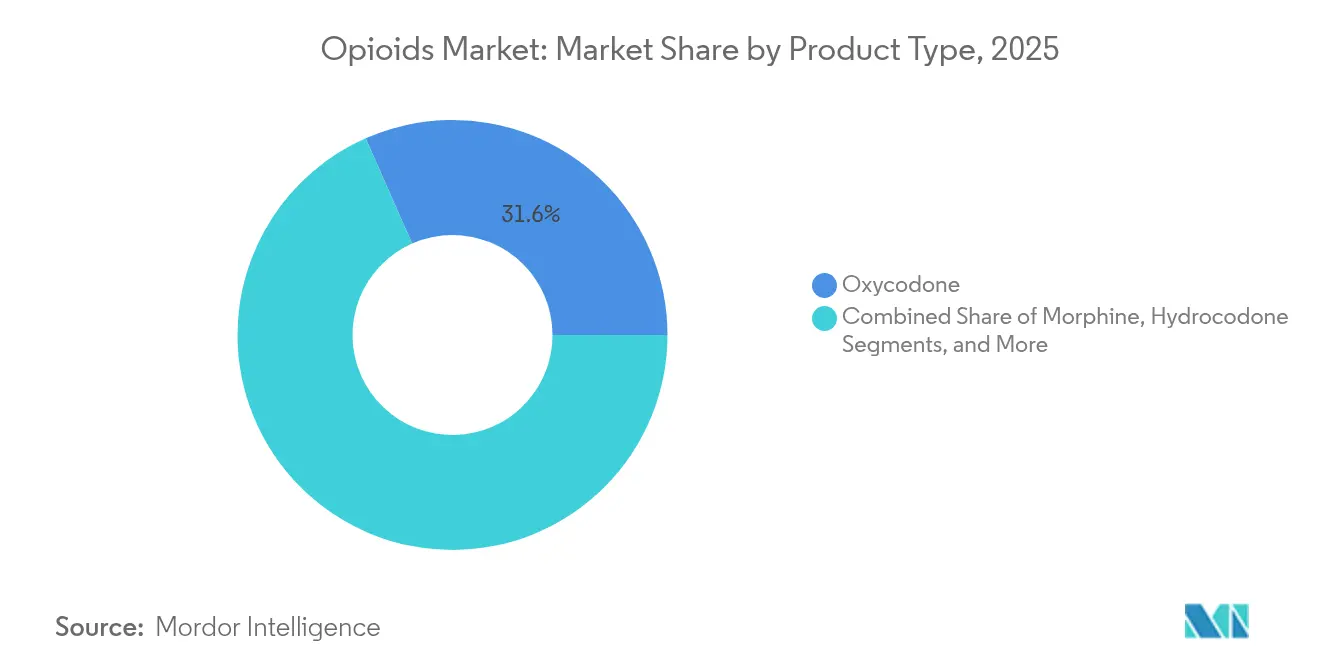

- Nach Produkttyp hielt Oxycodon im Jahr 2025 einen Opioid-Marktanteil von 31,62 %, während Methadon voraussichtlich bis 2031 die schnellste CAGR von 4,42 % verzeichnen wird.

- Nach Rezeptorbindung beherrschten starke Agonisten im Jahr 2025 einen Anteil von 50,15 % an der Opioid-Marktgröße; partielle Agonisten werden voraussichtlich bis 2031 mit einer CAGR von 4,93 % wachsen.

- Nach Verabreichungsweg erfassten parenterale/intravenöse Formulierungen im Jahr 2025 53,62 % der Opioid-Marktgröße und übertrafen damit alle anderen Wege; transdermale Systeme verzeichnen mit einer CAGR von 4,57 % das schnellste Wachstum.

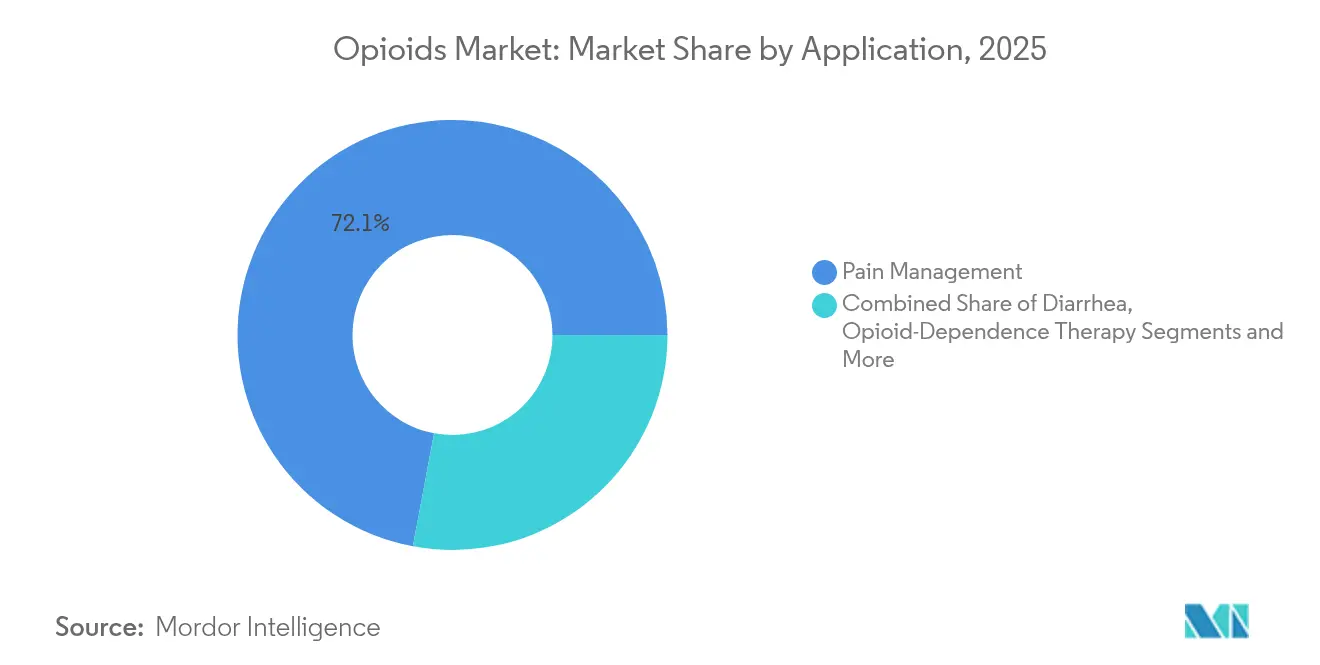

- Nach Anwendung entfiel auf das Schmerzmanagement im Jahr 2025 ein dominanter Anteil von 72,05 % an der Opioid-Marktgröße, während die Opioidabhängigkeitstherapie bis 2031 voraussichtlich mit einer CAGR von 5,07 % wachsen wird.

- Nach Vertriebskanal hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 54,93 %; Online-Apotheken, obwohl mit einem bescheidenen Anteil von 5,35 %, verzeichnen eine CAGR von 5,88 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Opioid-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz orthopädischer Erkrankungen und chronischer Schmerzen | +1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Tendenz zu retardierten Opioidformulierungen | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf missbrauchsabschreckende Formulierungen (ADF) | +0.6% | Nordamerika primär, EU sekundär | Mittelfristig (2–4 Jahre) |

| Wachstum bei chirurgischen Eingriffen, die eine perioperative Analgesie erfordern | +0.9% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung der Opioidsubstitutionstherapie in Schwellenmärkten | +0.4% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integration digitaler Therapeutika für personalisierte Dosierung | +0.3% | Nordamerika und EU früh, globale Expansion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz orthopädischer Erkrankungen und chronischer Schmerzen

Bevölkerungsalterung, Fettleibigkeit und sitzende Lebensweisen erhöhen die Raten von Osteoarthritis und Rückenerkrankungen und halten die Nachfrage im Opioid-Markt aufrecht. Mehr als 50 Millionen US-amerikanische Erwachsene leben mit chronischen Schmerzen, und Opioide bleiben entscheidend für Durchbruchsschmerzen, wenn nicht-pharmakologische Maßnahmen versagen. Ausgefeilte Behandlungspfade kombinieren Opioide heute mit ergänzender Physiotherapie und kognitiver Unterstützung, doch Formularbeschränkungen und Stufentherapievorschriften verlängern die Zeit bis zur Therapieeinleitung. Der Druck zur Minimierung unerwünschter Ereignisse intensiviert die Überwachung nach der Markteinführung und fördert Investitionen in manipulationssichere Verpackungen und Analyse-Dashboards, die abweichendes Verschreibungsverhalten kennzeichnen. Infolgedessen sichern sich Hersteller, die reale Sicherheitsvorteile nachweisen können, eine bevorzugte Erstattung und halten eine hohe Formularstufe im gesamten Opioid-Markt aufrecht.

Tendenz zu retardierten Opioidformulierungen

Kliniker wählen zunehmend einmal oder zweimal täglich einzunehmende Retardtabletten, um Plasmakonzentrationen zu stabilisieren und nächtliche Durchbruchsschmerzen zu reduzieren. Der sich weiterentwickelnde ADF-Zulassungsweg der FDA hat Zulassungen wie Xtampza ER beschleunigt, das Mikrosphärentechnologie einsetzt, um Zerkleinern und Injektionsmissbrauch zu verhindern. Retardprodukte erzielen Premiumpreise und steigern die Stückerlöse trotz gleichbleibender Verschreibungsvolumina. Komplexe Herstellungsprozesse und strenge Missbrauchssimulationsstudien schränken jedoch neue Marktteilnehmer ein und schaffen erhöhte Kapitalanforderungen, was die Wettbewerbspositionen der etablierten Unternehmen im Opioid-Markt stärkt.

Wachsender Fokus auf missbrauchsabschreckende Formulierungen (ADF)

Gesundheitssysteme suchen nach Produkten, die physischer und chemischer Manipulation standhalten und damit den klinischen Zugang erhalten, während die Zweckentfremdung eingeschränkt wird. Reale Analysen zeigen einen Rückgang des Missbrauchs um 26 % bei manipulationssicheren Tabletten im Vergleich zu herkömmlichen oralen Darreichungsformen [1]JAMA Network Redaktion, "Variation bei der intraoperativen Opioidverabreichung und -verwendung," JAMA Network Open, jamanetwork.com. Kostenträger in den Vereinigten Staaten knüpfen die Kriterien für die Vorabgenehmigung nun an den ADF-Status und fördern so eine schnelle Marktdurchdringung. Europäische Kostenträger spiegeln diese Haltung zunehmend wider, und aufstrebende Märkte im asiatisch-pazifischen Raum integrieren ADF-Sprache in Pharmakovigilanz-Leitlinien. Daher entwickelt sich die ADF-Fähigkeit von einem Differenzierungsmerkmal zu einer Grundvoraussetzung für neue Marktteilnehmer im Opioid-Markt.

Wachstum bei chirurgischen Eingriffen, die eine perioperative Analgesie erfordern

Das globale Eingriffvolumen steigt weiter an, wobei Herz- und orthopädische Operationen die inkrementelle Nachfrage nach intraoperativem Fentanyl, Sufentanil und Remifentanil anführen. Obwohl multimodale Therapieschemata die postoperativen Verschreibungsmengen um 41,8 % reduziert haben, bleiben Opioide für hochakute Schmerzen unmittelbar nach der Operation unverzichtbar [2]T Kain, "Rückgang bei postoperativen Opioidverschreibungen," Annals of Surgery, journals.lww.com. Krankenhäuser setzen Entscheidungsunterstützungsalgorithmen ein, die eine gewichtsbasierte Titration empfehlen und eine schnelle Dosisreduktion betonen, was Stewardship unterstützt, ohne die Analgesie zu beeinträchtigen. Diese Systeme expandieren zunächst in tertiären Zentren im asiatisch-pazifischen Raum, steigern den regionalen Verbrauch und verbessern die Aussichten des Opioid-Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen und Legalisierung von Cannabis als Alternative | -0.9% | Nordamerika primär, EU aufkommend | Mittelfristig (2–4 Jahre) |

| Missbrauch von verschreibungspflichtigen Medikamenten und Suchtbedenken | -1.1% | Global, am ausgeprägtesten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Strengere Produktionsquoten und regulatorische Einschränkungen | -0.7% | Nordamerika primär, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Nicht-Opioid-Analgetika in späten Entwicklungsphasen, die die Nachfrage reduzieren | -0.5% | Nordamerika und EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen und Legalisierung von Cannabis als Alternative

Medizinische Cannabisgesetzgebung in 39 US-Bundesstaaten und einer wachsenden Anzahl europäischer Rechtssysteme erzeugt Substitutionseffekte und reduziert Opioidverschreibungen der Klasse III bei Medicaid-Patienten um fast 30 %. Randomisierte Studien berichten von Reduktionen der Morphin-Milligramm-Äquivalente um 39,3 %, wenn Cannabis mit Opioiden kombiniert wird, insbesondere bei niedrigpotenten Therapieschemata. Dennoch ersetzt Cannabis nicht vollständig hochpotente Opioide, die für komplexe Operationen erforderlich sind, sodass seine Auswirkungen in der Primärversorgung ausgeprägter sind als in Fachkrankenhäusern. Der Trend hemmt das Gesamtvolumenwachstum, ermutigt Hersteller jedoch, hochakute Nischen im Opioid-Markt anzuvisieren.

Missbrauch von verschreibungspflichtigen Medikamenten und Suchtbedenken

Die zunehmende Verbreitung synthetischer Opioide wie Nitazene intensiviert die Medienberichterstattung und befeuert die öffentliche politische Debatte. Obligatorische Überprüfungsprogramme und Strategien zur Risikobewertung und -minderung erhöhen den Verwaltungsaufwand, machen Verschreiber vorsichtig und veranlassen einige Einzelhandelsketten, keine neuen Schmerzpatienten mehr anzunehmen. Trotz dieser Hindernisse bleiben die Raten der Verschreibungsumleitung unter 0,5 % der Gesamtproduktion, was den Unterschied zwischen illegalem Angebot und dem regulierten Opioid-Markt unterstreicht. Dennoch zwingen Reputationsrisiken und steigende Prozesskosten Unternehmen dazu, größere Compliance-Budgets bereitzustellen und Erkennungstechnologien in den Vertriebskanälen zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Oxycodon behauptet Marktführerschaft unter Versorgungsdruck

Oxycodon sicherte sich im Jahr 2025 einen Opioid-Marktanteil von 31,62 %, was die anhaltende Präferenz der Ärzte für sowohl sofort freisetzende als auch retardierte Formulierungen widerspiegelt, die ein breites Spektrum akuter und chronischer Indikationen abdecken. Sein Bioverfügbarkeitsprofil, vorhersehbarer Metabolismus und jahrzehntelange klinische Erfahrung stärken die hohe Formulardurchdringung, auch wenn DEA-Quotenkürzungen und Produktionsausfälle das Angebot periodisch einschränken. Mehrere Lieferanten – Alvogen, Amneal, Camber – haben Engpässe gemeldet, was Krankenhauseinkaufsteams dazu veranlasst, Beschaffungsnetzwerke zu erweitern und die Versorgungskontinuität zu gewährleisten. Methadon mit einem Anteil von 4,23 % bleibt ein Eckpfeiler der Opioidsubstitutionsbehandlung; die lange Plasma-Halbwertszeit senkt das Entzugsrisiko und unterstützt die täglich beobachtete Dosierung innerhalb von Behandlungsprogrammen.

Volatilität besteht weiterhin bei Morphin und Hydrocodon, da die Hydrocodon-Produktionsquoten seit 2015 um 73 % gesunken sind und Morphinengpässe auftreten, wenn Produktionskampagnen verzögert werden. Die Verwendung von Meperidin nimmt aufgrund von Bedenken hinsichtlich neurotoxischer Metaboliten weiter ab, während Nischenwirkstoffe wie Oxymorphon anhaltende Versorgungslücken aufweisen. Die Betonung der Abschreckung in Kombination mit der Sorgfalt in der Lieferkette verändert die Wettbewerbsebenen im Opioid-Markt.

Nach Rezeptorbindung: Starke Agonisten behalten ihre zentrale klinische Rolle

Starke Agonisten erfassten im Jahr 2025 einen Opioid-Marktanteil von 50,15 % und unterstreichen ihre Rolle in der schweren postoperativen Onkologie und Traumaversorgung. Ihre vollständige μ-Rezeptoraktivierung liefert unübertroffene Wirksamkeit, obwohl die Risikominderung eine kontinuierliche Sauerstoffsättigungsüberwachung und beschleunigte Dosisreduktionsprotokolle erfordert. Partielle Agonisten, insbesondere Buprenorphin mit einem Anteil von 4,58 %, expandieren weiter unter der Lockerung der Telemedizinregeln, die eine elektronische Verschreibung ohne vorherigen persönlichen Besuch ermöglichen. Diese Flexibilität steigert die Einschreibung in Behandlungsprogramme und stabilisiert die Einnahmen für spezialisierte Hersteller.

Die Opioid-Branche lenkt Forschung und Entwicklung auf peripher-selektive Moleküle, die die Penetration des zentralen Nervensystems minimieren und damit Analgesie bei reduzierter Atemdepression aufrechterhalten. Antagonisten wie Naloxon bleiben wichtige Ergänzungsmittel im Rettungsdienst, und neuartige Dual-Action-Moleküle, die Agonismus mit endozytischem Bias kombinieren, treten in Phase-II-Studien ein. Da die regulatorische Kontrolle zunimmt, wird die Rezeptorbindungsselektivität zunehmend Differenzierungsstrategien und Wertschöpfung im Opioid-Markt definieren.

Nach Verabreichungsweg: Parenterale Dominanz bleibt bestehen, steht jedoch vor Versorgungslücken

Parenterale Formulierungen repräsentierten im Jahr 2025 53,62 % der Opioid-Marktgröße und festigten ihren Status als Rückgrat der stationären Analgesie, wo schneller Wirkungseintritt und titrierbare Dosierung wesentlich sind. Anhaltende Engpässe, die von der Amerikanischen Gesellschaft der Gesundheitssystem-Apotheker verzeichnet wurden, zwingen chirurgische Zentren, ein konservatives Bestandsmanagement einzusetzen und opioidschonende Anästhesieprotokolle zu standardisieren. Orale Feststoffe machen trotz eines vergleichsweise niedrigeren Wertanteils von 4,33 % den Großteil des Verschreibungsvolumens in der ambulanten Versorgung aus. Technologische Fortschritte stimulieren ein erneutes Interesse an transdermalen Pflastern, die Hydrogelschichten mit Mikronadel-Arrays kombinieren, die die Haftung verbessern und eine Bluetooth-fähige Adhärenzüberwachung ermöglichen.

Regionale Unterschiede beeinflussen die Präferenzen für den Verabreichungsweg. Europäische Kliniker haben sublinguale und nasale Fentanylformulierungen für Durchbruchsschmerzen bei Krebspatienten angenommen, während japanische Leitlinien transdermales Buprenorphin für chronische muskuloskelettale Erkrankungen bevorzugen. Diese Dynamiken diversifizieren das Wachstumsprofil im gesamten Opioid-Markt und schützen Hersteller vor isolierten Kanalunterbrechungen.

Nach Anwendung: Schmerzmanagement bestimmt die Ressourcenallokation

Schmerzmanagementindikationen generierten im Jahr 2025 72,05 % des Opioid-Marktumsatzes, verankert in onkologischen und orthopädischen Segmenten, wo Schwere und Dauer der Schmerzen die Wirksamkeitsschwelle von nichtsteroidalen Antirheumatika und adjuvanten Therapien überschreiten. Onkologische Behandlungsteams priorisieren eine schnelle Titration zur Linderung von Durchbruchsschmerzen, während orthopädische Chirurgen Retardtabletten nutzen, um eine nächtliche Schmerzlinderung während des ersten 72-stündigen postoperativen Zeitfensters zu gewährleisten. Robuste Stewardship-Programme haben zu einem Rückgang der postoperativen Verschreibungseinleitung um 3,5 % geführt, haben jedoch die Segmente mit höchster Schwere weitgehend unberührt gelassen.

Die Opioidabhängigkeitstherapie mit einem Anteil von 4,88 % skaliert rasch, da Regierungen die Erstattung für medikamentengestützte Behandlung ausweiten. Telemedizinische Flexibilitäten, die erstmals während der Pandemie eingeführt wurden, wurden 2024 dauerhaft, was die Programmexpansion in ländliche Gebiete unterstützt. Die Teilsegmente Erkältung und Husten sowie Durchfall kämpfen unter strengeren Codeinbeschränkungen, bleiben jedoch als Standardoptionen in Formularen. Insgesamt dämpft die Anwendungsvielfalt den Opioid-Markt gegen politische Schocks in einzelnen Segmenten.

Nach Vertriebskanal: Krankenhausdominanz steht vor digitaler Disruption

Krankenhäuser hielten im Jahr 2025 einen Opioid-Marktanteil von 54,93 %, was die Konzentration hochpotenter intravenöser Produkte in kontrollierten Umgebungen widerspiegelt. Anhaltende Arzneimittelengpässe – 277 aktive Engpässe Ende 2024 – haben stationäre Apotheken jedoch gezwungen, Nutzungsobergrenzen und Substitutionsprotokolle einzuführen, was die Zusammenarbeit innerhalb von Einkaufsgemeinschaften für Notfallverträge angeregt hat. Einzelhandelsapotheken sind mit Reputationsrisiken und strengeren DEA-Prüfungen konfrontiert, was ausgewählte Ketten dazu veranlasst, neue Opioidpatienten abzulehnen, wodurch die Nachfrage zu integrierten Versorgungsnetzwerken umgeleitet wird.

Online-Apotheken, die 5,35 % des Umsatzes ausmachen, verzeichnen das schnellste Wachstum unter strengen Validierungsprogrammen wie der Akkreditierung für digitale Apotheken der NABP. DEA-Durchsetzungsmaßnahmen, einschließlich des Lizenzentzugs für nicht konforme Unternehmen, halten die Compliance-Kosten hoch, dämpfen jedoch nicht den Verbraucherwunsch nach Heimlieferung von Erhaltungsopioiden. Telemedizinplattformen kooperieren mit Spezialapotheken, um virtuelle Konsultationen mit Lieferung am selben Tag zu bündeln, was Marktanteilsgewinne beschleunigt und die geografische Reichweite im Opioid-Markt erweitert.

Geografische Analyse

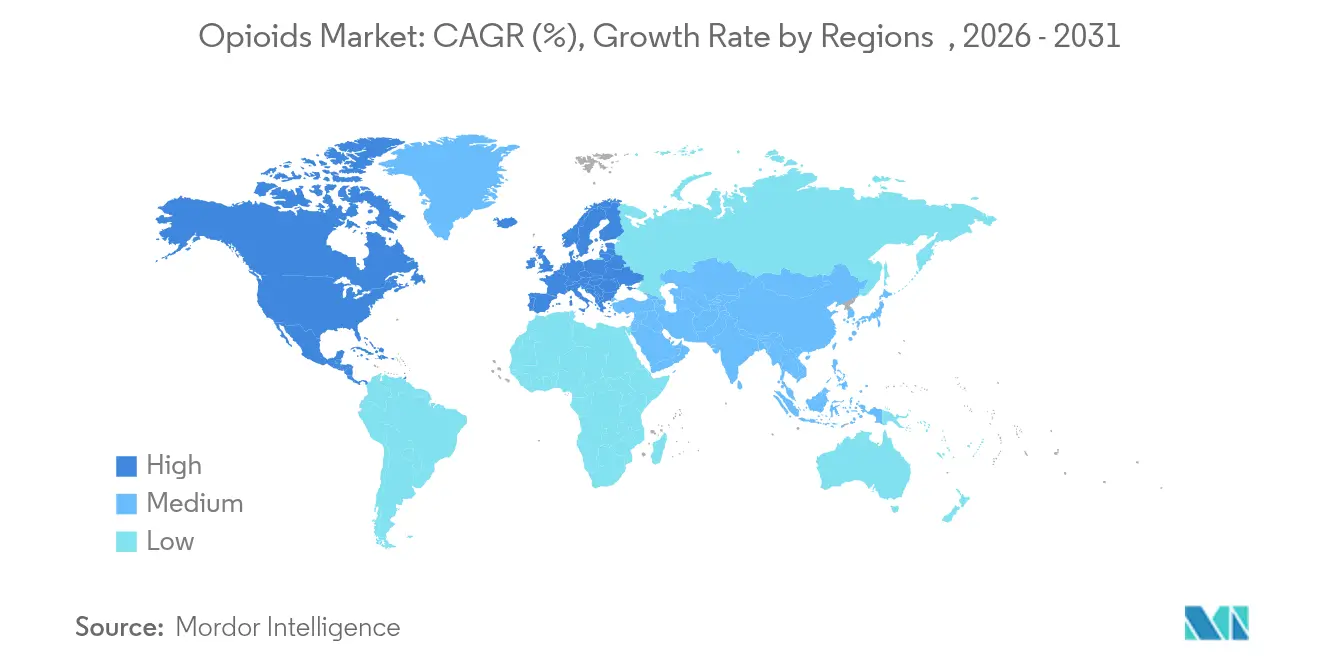

Nordamerika hielt im Jahr 2025 einen beherrschenden Opioid-Marktanteil von 42,33 %, gestützt durch fortschrittliche chirurgische Kapazitäten, umfassende Krankenversicherungsabdeckung und anhaltende Abhängigkeit von potenten Analgetika für die hochakute Versorgung. DEA-Produktionsquotenreduzierungen – 68 % für Oxycodon und 73 % für Hydrocodon seit 2015 – verknappten das Angebot, störten die Nachfrage jedoch nicht, was dazu führte, dass 90 % der befragten Schmerzpatienten Zugangsschwierigkeiten meldeten. US-amerikanische Gesundheitsnetzwerke reagierten mit Verschreibungsstewardship, das neue postoperative Verschreibungseinleitungen um 3,5 % reduzierte und die Tablettenanzahl um 41,8 % senkte, doch die Opioid-Marktgröße für die Region stieg dennoch aufgrund von Preis-Mix-Verbesserungen, da ADF-Produkte einen größeren Formularsanteil eroberten. Kanadas zentralisiertes Überwachungssystem hält die Zweckentfremdung niedrig, während Mexiko den inländischen Bedarf mit seiner Rolle als Transitkorridor für fertige Arzneimittel in Einklang bringt.

Europa bildet den zweitgrößten regionalen Pool, unterstützt durch tiefe Fertigungskapazitäten und robuste Schmerzversorgungsinfrastruktur. Deutschland, Frankreich und das Vereinigte Königreich priorisieren die ADF-Beschaffung, während Italien und Spanien zunehmend auf multimodale Therapieschemata setzen, die Opioide für Durchbruchsepisoden reservieren. Das Europäische Beobachtungszentrum für Drogen und Drogensucht koordiniert Reaktionsprotokolle für synthetische Opioidbedrohungen wie Nitazene und informiert nationale Verschreibungsleitlinien. Durch den Brexit bedingte Zollkontrollen führten zu Verfahrensreibungen, doch fortgesetzte gegenseitige Anerkennungsabkommen gewährleisten einen stabilen Medikamentenfluss über den Ärmelkanal und halten das Gesamtwachstum des Opioid-Marktes intakt.

Der asiatisch-pazifische Raum mit einem Opioid-Marktanteil von 5,60 % im Jahr 2025 ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 eine CAGR von 5,65 % verzeichnen. Japans überalternde Bevölkerung treibt eine stetige Nachfrage nach transdermalen und oralen Retardformulierungen an, während Australien sein Echtzeit-Verschreibungsüberwachungssystem verfeinert, um Arzt-Shopping einzudämmen. Chinas Umklassifizierung von Dextromethorphan in die Kategorie II der psychotropen Substanzen im Juli 2024 unterstreicht eine breitere Verschärfung der Regeln für kontrollierte Substanzen, obwohl Protokolle für schwere Schmerzen in onkologischen und Traumazentren intakt bleiben. Indiens Doppelrolle als Hersteller und Verbraucher positioniert es, von der Exportexpansion zu profitieren, auch wenn die inländischen Behörden mit der Balance zwischen Patientenzugang und Missbrauchsrisiken ringen. Wachsende chirurgische Kapazitäten in Indonesien, Thailand und Vietnam steigern das regionale Volumen weiter und stärken gemeinsam die langfristigen Wachstumsaussichten für den Opioid-Markt.

Wettbewerbslandschaft

Die Branchenkonzentration hat sich nach einer Welle haftungsgetriebener Restrukturierungen und opportunistischer Fusionen intensiviert. Der Zusammenschluss von Mallinckrodt und Endo im Wert von 6,7 Milliarden USD im Jahr 2025 schuf Skaleneffekte bei der Rohstoffbeschaffung und eine erweiterte Pipeline missbrauchsabschreckender Tabletten, was das kombinierte Unternehmen als Kostenführer im Opioid-Markt positioniert. Purdue Pharmas Vergleich in Höhe von 7,4 Milliarden USD hat die Haftungsverteilung in der gesamten Lieferkette neu gestaltet und Distributoren dazu veranlasst, Schadloshaltungsklauseln neu zu verhandeln und Lagerumschläge anzupassen. Die Zahlung von Vergleichstreuhandgeldern schränkt die Forschungs- und Entwicklungsbudgets für etablierte Akteure ein und schafft Raum für mittelgroße Innovatoren.

Collegium Pharmaceutical gewann Marktanteile mit der Mikrosphärenplattform von Xtampza ER, während Hikma Pharmaceuticals flexible Injektionsherstellung nutzte, um Krankenhäuser gegen Fentanylengpässe abzusichern. Vertex Pharmaceuticals störte etablierte Paradigmen durch die Sicherung der Zulassung für den NaV1.8-Inhibitor Suzetrigin und schuf damit eine Alternative ohne beobachtetes Suchtprofil. Frühphasenunternehmen wie Ensysce Biosciences demonstrierten Phase-II-Erfolge für PF614-MPAR, das Oxycodon-Plasmaanstiege auch bei mehrfacher Dosierung begrenzt und Kostenträger anspricht, die Überdosierungsschutz suchen.

Wettbewerbsstrategien drehen sich um drei Säulen: (1) ADF-Investitionen zur Sicherung der Formularprioritäten, (2) Lebenszyklusmanagement durch neuartige Verabreichungssysteme wie transdermale Mikroarray-Pflaster und (3) Partnerschaft mit Anbietern digitaler Gesundheitslösungen, die Analyse-Dashboards liefern, die eine adaptive Dosierung ermöglichen. Die Einführung cloudbasierter Pharmakovigilanz nimmt zu, wobei Johnson & Johnson KI-Engines einsetzt, um elektronische Patientenakten nach frühen Sicherheitssignalen in seinem Analgetika-Portfolio zu durchsuchen. Insgesamt stärken diese Initiativen die Markentreue und schützen den Umsatz angesichts zunehmender regulatorischer Gegenwinds im Opioid-Markt.

Globale Opioid-Branchenführer

Mallinckrodt Pharmaceuticals

Amneal Pharmaceuticals Inc.

Hikma Pharmaceuticals PLC

Purdue Pharmaceuticals L.P.

Teva Pharmaceuticals Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ensysce Biosciences berichtete über positive Phase-II-Daten für PF614-MPAR, die einen signifikanten Überdosierungsschutz bei der 100-mg-Dosis zeigen, und unterstützt damit Pläne für einen entscheidenden Phase-III-Start.

- März 2023: Indivior schloss die Übernahme von Opiant Pharmaceuticals ab und erweiterte damit sein Portfolio für die Suchtbehandlung.

- Januar 2023: Teva gab bekannt, dass sein landesweiter Opioid-Vergleich ausreichende staatliche Unterstützung erhalten hat, um fortzufahren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Opioid-Markt als globale verschreibungspflichtige natürliche, halbsynthetische und synthetische Opioidmoleküle, Morphin, Oxycodon, Hydrocodon, Fentanyl, Methadon, Codein und verwandte Formulierungen, die über lizenzierte pharmazeutische Kanäle für Analgesie, Anästhesie, Husten- und Durchfallmanagement geliefert werden. Wir schließen Verkäufe fertiger Darreichungsformen ein, die auf Herstellerebene erfasst werden, sowie patentfreie Generika, die regelmäßig von unseren kostenpflichtigen Volumen-Trackern erfasst werden.

Ausschluss aus dem Umfang: Illegaler Handel, Veterinäropioide und Nicht-Opioid-Analgetika sind ausgeschlossen, um unseren therapeutischen Fokus eng zu halten.

Segmentierungsübersicht

- Nach Produkttyp

- Morphin

- Oxycodon

- Hydrocodon

- Meperidin

- Methadon

- Sonstige

- Nach Rezeptorbindung

- Starker Agonist

- Leichter bis mäßiger Agonist

- Partieller Agonist

- Antagonist

- Nach Verabreichungsweg

- Oral

- Parenteral / Intravenös

- Transdermal

- Sonstige (sublingual, nasal usw.)

- Nach Anwendung

- Schmerzmanagement

- Krebsschmerz

- Neuropathischer Schmerz

- Postoperativer / traumatischer Schmerz

- Osteoarthritis-Schmerz

- Sonstiger Schmerz

- Erkältung und Husten

- Durchfall

- Opioidabhängigkeitstherapie

- Sonstige

- Schmerzmanagement

- Nach Vertriebskanal

- Krankenhäuser

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere halbstrukturierte Gespräche mit Krankenhausapothekern, Schmerzspezialisten, Auftragsherstellern und Kostenträgern in Nordamerika, Europa und Asien halfen uns, Netto-Durchschnittsverkaufspreise, Kanalverschiebungen und Formularbeschränkungen zu validieren. Wir führten auch eine Online-Kurzumfrage unter Pflegepersonal in Schwellenmärkten durch, um die Nachfrageerholung nach COVID-19 zu messen.

Sekundärforschung

Wir sammelten grundlegende Daten aus erstklassigen öffentlichen Quellen wie den US-amerikanischen Zentren für Seuchenkontrolle und -prävention, der Weltgesundheitsorganisation, dem Büro der Vereinten Nationen für Drogen- und Verbrechensbekämpfung, der US-amerikanischen Behörde für Lebens- und Arzneimittel sowie der OECD-Gesundheitsdatenbank. Ergänzende Erkenntnisse stammten von Branchenverbänden (Internationales Suchtstoffkontrollgremium, Europäische Schmerzföderation), begutachteten Fachzeitschriften, öffentlichen 10-K-Einreichungen und Verschreibungsprüfungsrepositorien. Mordor-Analysten griffen auf D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Transaktionsnachrichten zurück, um Umsatzschwankungen zu überprüfen. Diese Liste ist illustrativ; viele weitere Referenzen haben unsere Evidenzbasis informiert.

Marktgrößenbestimmung und Prognose

Ein einziges Top-down-Modell beginnt mit nationalen Verschreibungsvolumina und Durchschnittsverkaufspreisreihen, die aus Produktions- und Handelsdaten rekonstruiert werden und dann auf unsere therapeutischen Segmente wertgemappt werden. Lieferanten-Rollups und stichprobenartige Durchschnittsverkaufspreis-mal-Volumen-Prüfungen spielen die Bottom-up-Rolle, um Gesamtwerte zu testen und zu verfeinern. Wichtige Treiber, postoperative Eingriffszahlen, Krebsinzidenz, Bewertungskarten für die Politik bei kontrollierten Substanzen, Generika-Erosionsraten und die Einführung missbrauchsabschreckender Formulierungen fließen in eine multivariate Regressionsprognose ein. Die Szenarioanalyse untersucht eine Verschärfung des Opioid-Stewardships gegenüber dem Status-quo-Erstattungsszenario und ermöglicht es uns, CAGR-Erwartungen einzugrenzen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand von Krankenhauseinkaufs-Dashboards, Anomalie-Kennzeichnungen und eine zweistufige Analysten-Überprüfung vor der Freigabe.

Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, die durch politische Schocks oder wichtige Produkteinführungen ausgelöst werden; ein abschließender Durchgang erfolgt unmittelbar vor der Kundenlieferung.

Warum Mordors Opioid-Basislinie Vertrauen weckt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Molekülkörbe, Preispunkte und Aktualisierungsrhythmen wählen.

Unsere disziplinierte Umfangsausrichtung und jährliche Neukalibrierung halten die Basislinie für Planer verlässlich.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 24,84 Mrd. USD (2025) | ||

| 25,00 Mrd. USD (2024) | Globale Unternehmensberatung A | Enthält Schätzungen für illegales Fentanyl und statische Wechselkurse von 2022 |

| 23,42 Mrd. USD (2025) | Regionale Unternehmensberatung B | Lässt Krankenhausherstellungsvolumina aus und passt Preise anhand von Listenpreisen statt Netto-Durchschnittsverkaufspreisen an |

Zusammengenommen zeigt der Vergleich, dass Mordors sorgfältig geprüfte Eingaben, gemischte Top-down- und Bottom-up-Tests sowie jährliche Aktualisierungen eine ausgewogene Sichtweise liefern, die Kunden reproduzieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Opioid-Markt?

Die Größe des globalen Opioid-Marktes wird voraussichtlich im Jahr 2026 25,76 Milliarden USD erreichen und mit einer CAGR von 3,69 % auf 30,86 Milliarden USD bis 2031 wachsen.

Welches Produkt führt den Opioid-Markt an?

Oxycodon führt mit einem Opioid-Marktanteil von 31,62 % dank seiner Vielseitigkeit in sowohl sofort freisetzenden als auch retardierten Formulierungen.

Wer sind die wichtigsten Akteure im globalen Opioid-Markt?

Mallinckrodt Pharmaceuticals, Amneal Pharmaceuticals Inc., Hikma Pharmaceuticals PLC, Purdue Pharmaceuticals L.P. und Teva Pharmaceuticals Inc. sind die wichtigsten Unternehmen, die im globalen Opioid-Markt tätig sind.

Welche ist die am schnellsten wachsende Region im globalen Opioid-Markt?

Der asiatisch-pazifische Raum hält einen Anteil von 5,60 %, wird jedoch voraussichtlich bis 2031 mit einer CAGR von 5,65 % wachsen, angetrieben durch steigende chirurgische Volumina und eine breitere Einführung von Schmerzmanagementprotokollen.

Welche Region hat den größten Anteil am globalen Opioid-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Opioid-Markt.

Seite zuletzt aktualisiert am: