Größe und Marktanteil des Open Source ERP Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.31 Milliarden US-Dollar |

| Marktgröße (2031) | 8.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

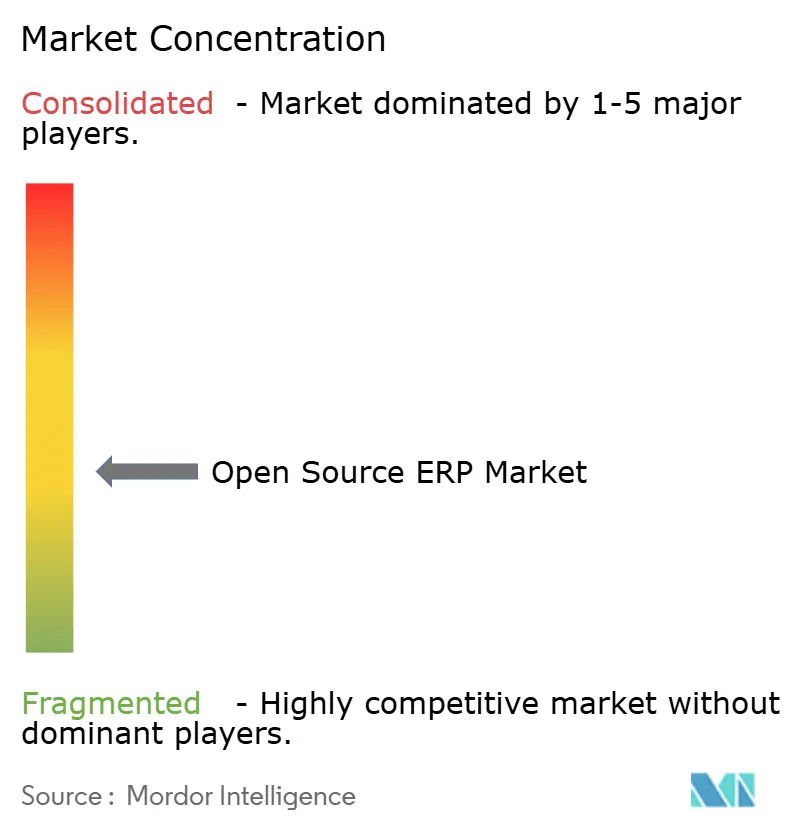

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Open Source ERP Marktes durch Mordor Intelligence

Die Größe des Open Source ERP Marktes wird im Jahr 2026 auf 5,31 Milliarden USD geschätzt und wächst gegenüber dem Wert von 4,84 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 8,42 Milliarden USD ausweisen, was einer CAGR von 9,66 % über den Zeitraum 2026–2031 entspricht. Unternehmen wechseln von proprietären zu gemeinschaftsgetriebenen Technologie-Stacks, um Anbieterunabhängigkeit zu sichern, eine zusammensetzbare Architektur zu vereinfachen und die Low-Code-Anpassung zu erweitern. Die Cloud-Bereitstellung ist der führende Wachstumskatalysator, da kleine und mittlere Unternehmen kapitalschonende Rollouts bevorzugen, die den Cashflow erhalten. Der Dienstleistungsumsatz steigt schneller als der Softwareumsatz, da Unternehmen Integrationssupport benötigen, um offene Architekturen mit Legacy-Systemen zu verbinden. In führenden Plattformen eingebettete Module der künstlichen Intelligenz automatisieren nun Buchungssätze, prognostizieren Cashflows und erstellen Entwürfe für Bestellungen, wodurch die Erwartungen der Käufer an Echtzeit-Einblicke steigen. Die geografische Dynamik ist in der Region Asien-Pazifik am stärksten ausgeprägt, wo staatliche Programme und eine große Basis kleiner Unternehmen die digitale Modernisierung vorantreiben.

Wesentliche Erkenntnisse des Berichts

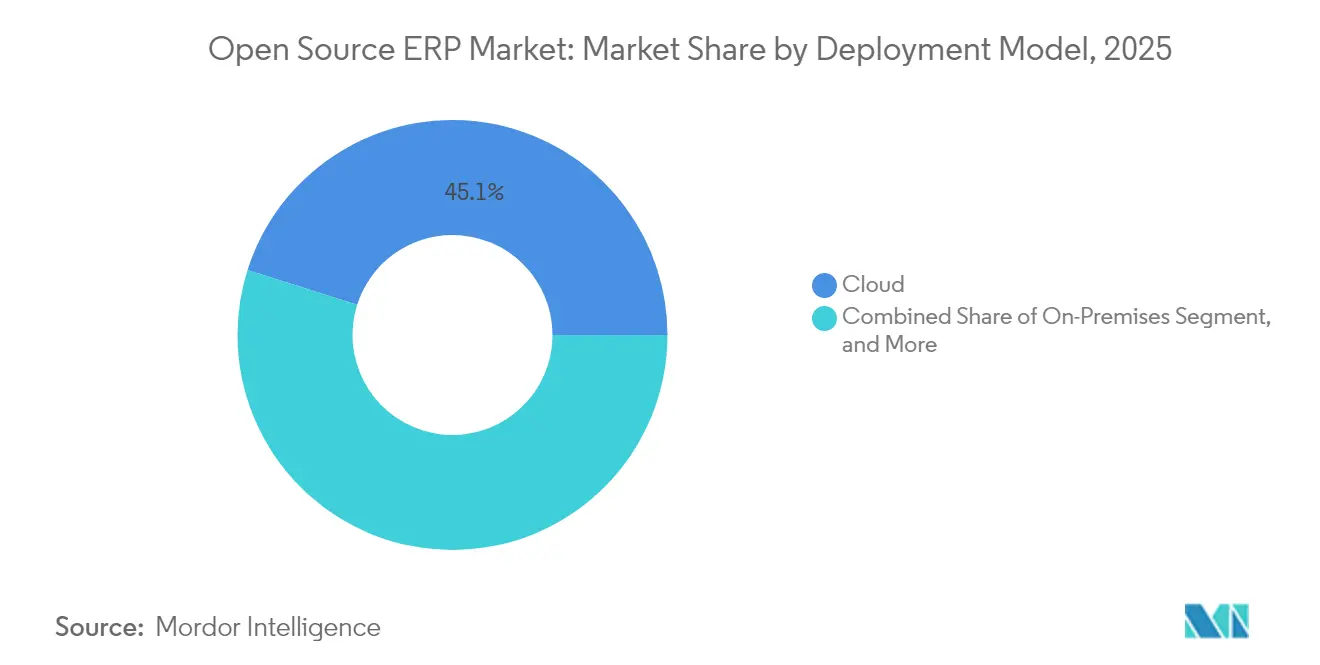

- Nach Bereitstellungsmodell entfielen im Jahr 2025 45,12 % des Marktanteils im Open Source ERP Markt auf Cloud-Konfigurationen; Hybrid- und reine Cloud-Implementierungen sollen bis 2031 mit einer CAGR von 10,05 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 58,62 % der Marktgröße im Open Source ERP Markt auf Software, während für Dienstleistungen bis 2031 eine CAGR von 9,74 % prognostiziert wird.

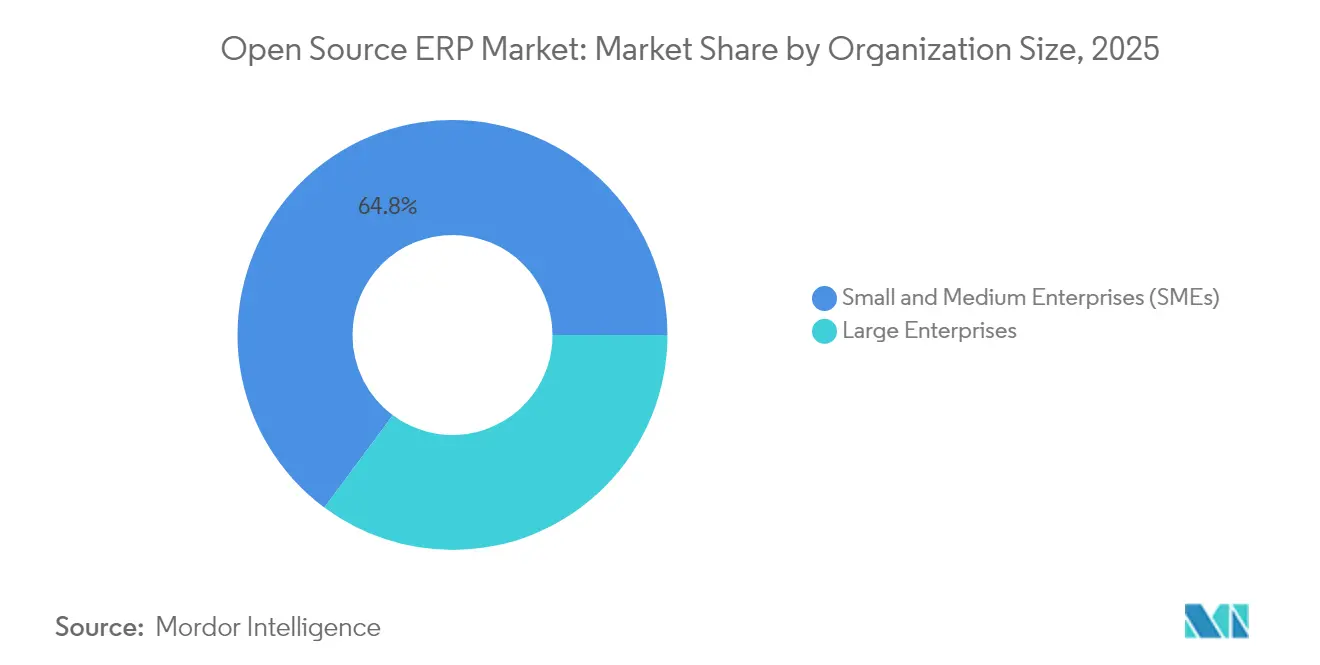

- Nach Unternehmensgröße entfielen im Jahr 2025 64,83 % des Marktanteils im Open Source ERP Markt auf kleine und mittlere Unternehmen, die bis 2031 voraussichtlich mit einer CAGR von 9,79 % wachsen werden.

- Nach Endverbrauchsbranche führte die Fertigung im Jahr 2025 mit einem Anteil von 26,74 % am Open Source ERP Markt, während für den Einzel- und E-Commerce-Handel bis 2031 eine CAGR von 11,09 % prognostiziert wird.

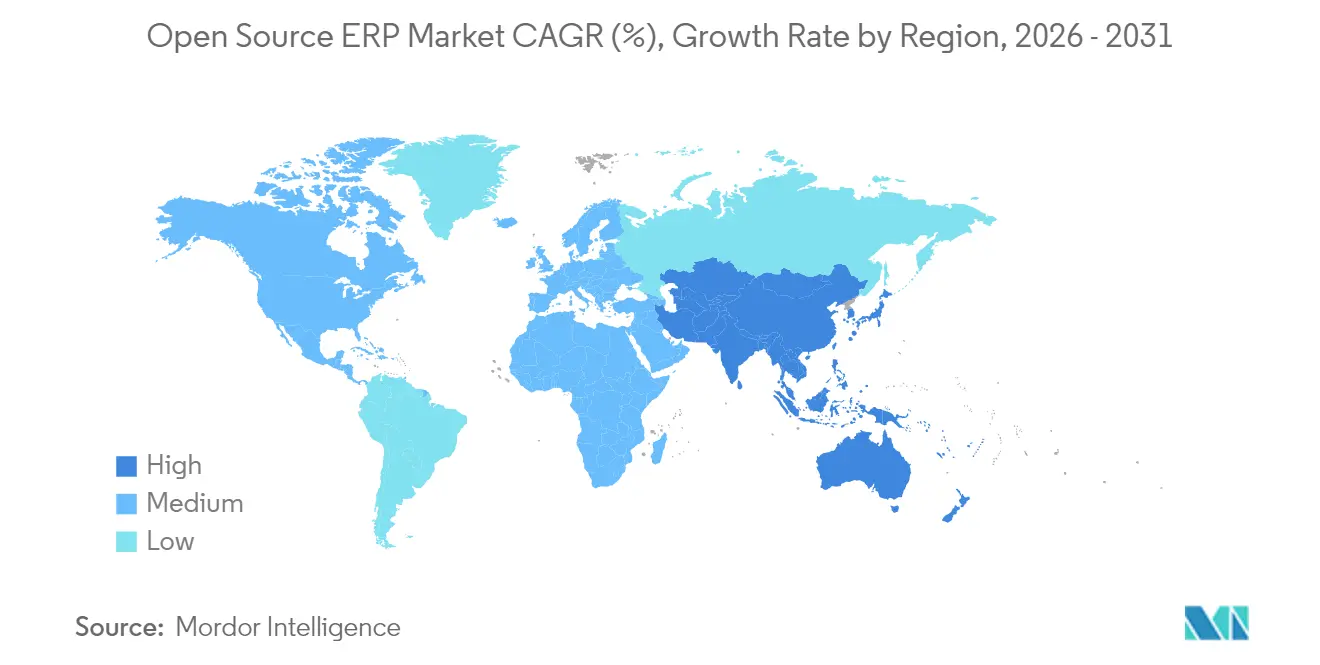

- Nach Geografie entfielen im Jahr 2025 36,40 % des Marktanteils im Open Source ERP Markt auf Nordamerika; die Region Asien-Pazifik verzeichnet jedoch das stärkste Wachstum mit einer prognostizierten CAGR von 10,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Open Source ERP Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz von Cloud-Bereitstellungsmodellen bei kleinen und mittleren Unternehmen | +2.1% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geringere Gesamtbetriebskosten im Vergleich zu proprietärem ERP | +1.8% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Schnelle Initiativen zur digitalen Transformation im Fertigungssektor | +1.5% | Deutschland, Vereinigte Staaten, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für KI-fähige Open Source-Stacks für zusammensetzbare ERP-Systeme | +1.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Importsubstitutionspolitiken fördern die Einführung von Open Source | +0.9% | Russland, Brasilien, Argentinien, Bolivien | Kurzfristig (≤ 2 Jahre) |

| Integration von Low-Code-Plattformen beschleunigt die Entwicklung benutzerdefinierter Module | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Cloud-Bereitstellungsmodellen bei kleinen und mittleren Unternehmen

Cloud-gehostete Lösungen ersetzen On-Premises-Installationen, da Abonnement-Infrastrukturen Server überflüssig machen und ein nutzungsabhängiges Preismodell ermöglichen. Kleinere Unternehmen schätzen den Fernzugriff auf Finanz-, Bestands- und Kundendaten, insbesondere wenn Teams über Regionen hinweg verteilt sind. Hybride Rollouts bieten eine Übergangsstrategie, indem sensible Hauptbücher On-Premises verbleiben, während Beschaffung oder CRM in die öffentliche Cloud verlagert werden, was DSGVO- oder ähnliche Datenlokalisierungsvorschriften erfüllt und gleichzeitig die Hardwarekosten reduziert. Die verbesserte Mandantenisolierung erfüllt inzwischen die meisten Sicherheitsrichtlinien und ermutigt selbst vorsichtige Branchen wie professionelle Dienstleistungen zur Migration. Insgesamt bildet das Cloud-Wachstum die Grundlage für mehr als ein Fünftel des im Open Source ERP Markt erwarteten inkrementellen Umsatzes.

Geringere Gesamtbetriebskosten im Vergleich zu proprietärem ERP

Community-Editionen entfallen Lizenzgebühren und reduzieren die Gesamtbetriebskosten über fünf Jahre um 30–50 %. Die Einsparungen sind entscheidend für Unternehmen mit geringen Margen im Einzel-, Textil- und Leichtfertigungsbereich. Kosten entstehen erneut, wenn internes Talent fehlt, da externe Berater bis zu 15–20 % des erstjährigen Budgets für Upgrades und Sicherheit aufbrauchen können. Dennoch schreiben proprietäre Suiten Auftragsänderungsgebühren vor, die über die ursprünglichen Verträge hinausgehen können, während offener Code iterative Änderungen ohne Genehmigung des Anbieters ermöglicht. In preissensiblen Regionen wie Indonesien und Kenia neigen diese Faktoren Kaufentscheidungen zugunsten von Open Source ERP, was die adressierbare Basis jedes Jahr um Tausende neuer Installationen erweitert.[1]National Association of Software and Service Companies, "Digitale Transformation in indischen KMU," nasscom.in

Schnelle Initiativen zur digitalen Transformation im Fertigungssektor

Industrie-4.0-Programme verweben Sensordaten in Planungsmodule, um Nachschub, Qualitätsprüfungen und Wartung zu automatisieren. Moderne Fertigungsanlagen erfordern ERP-Systeme, die Echtzeit-Maschinenmetriken erfassen und Beschaffungsvorgänge auslösen, wenn der Lagerbestand unter Schwellenwerte fällt. Modulare Plugin-Architekturen in offenen Stacks ermöglichen es Herstellern, prädiktive Algorithmen ohne vollständige Systemüberarbeitung an die Kernfinanzfunktionen anzuhängen. Diskrete Segmente wie Unterhaltungselektronik und Automobilkomponenten sind frühe Nutznießer, wo Just-in-Time-Planung stündliche Aktualisierungen von Werkstattbefehlen erfordert. Mit der Ausweitung vernetzter Produktionslinien betrachten Hersteller Open Source ERP Marktlösungen als den am wenigsten restriktiven Weg zur Integration von Betriebstechnologie mit der Unternehmensplanung.

Wachsende Präferenz für KI-fähige Open Source-Stacks für zusammensetzbare ERP-Systeme

Käufer erwarten jetzt native Konnektoren für große Sprachmodelle, die die Rechnungsabstimmung, Cashflow-Prognose und Berichtzusammenfassungen automatisieren. Odoos Version 2024 lieferte ein generatives Modul, das Bestellungen aus Eingaben in natürlicher Sprache erstellt, während ERPNext konversationelle Abfragen für Finanzdashboards hinzufügte. Gepackte Geschäftsfähigkeiten zerlegen monolithische Suiten in austauschbare Komponenten, sodass Unternehmen Compliance- oder Gehaltsabrechnungsmodule aktualisieren können, ohne den Kern-Hauptbuch zu berühren. Pharmaunternehmen und Banken bevorzugen diesen Ansatz, um sich schnell an sich ändernde Vorschriften anzupassen. Das Ergebnis sind beschleunigte Release-Zyklen, die den Open Source ERP Markt kontinuierlich erweitern, da Unternehmen zusammensetzbare Designs übernehmen.[2]Odoo, "Odoo sammelt 500 Millionen EUR bei einer Bewertung von 5 Milliarden EUR ein," Unternehmenspressemitteilung, odoo.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von Support-Diensten auf Unternehmensebene | -1.4% | Afrika, Naher Osten, kleinere Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anhaltende Sicherheits- und Compliance-Bedenken bei Community-Versionen | -1.1% | Nordamerika, Europa, BFSI, Gesundheitswesen, öffentlicher Sektor | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Mitwirkenden zur Pflege kritischer Module | -0.8% | Nordamerika, Westeuropa, spezifische Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmende Fragmentierung von Projekt-Forks, die die Upgrade-Komplexität erhöht | -0.6% | Globale Multi-Instanz-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von Support-Diensten auf Unternehmensebene

Viele afrikanische und nahöstliche Unternehmen zögern, Community-Plattformen einzusetzen, da lokale Integratoren keinen 24-Stunden-Support und keine zertifizierten Berater bieten. Finanzdienstleistungsunternehmen in Kenia und Nigeria berichten, dass Ausfallstrafen die Lizenzersparnisse überwiegen, was zur teilweisen Beibehaltung proprietärer Suiten führt. Mehrere Anbieter erweitern verwaltetes Hosting und Premium-SLA-Pakete, doch Versorgungslücken bestehen in Städten der zweiten Reihe fort. Partnerschaften zwischen globalen Anbietern und regionalen Wiederverkäufern schließen das Servicedefizit allmählich. Bis ein breiteres Expertenfeld vorhanden ist, wird dieses Hemmnis mehr als einen Prozentpunkt von der Gesamt-CAGR abziehen.[3]Corteza, "Veröffentlichungsankündigung: Low-Code-Plattform für zusammensetzbare ERP-Systeme," cortezaproject.org

Anhaltende Sicherheits- und Compliance-Bedenken bei Community-Versionen

CISA-Hinweise im Jahr 2024 wiesen auf SQL-Injection- und Cross-Site-Scripting-Schwachstellen in weit verbreiteten Modulen hin, was die Kontrolle im Gesundheitswesen und Bankwesen verschärfte. Obwohl Patches oft innerhalb von Tagen veröffentlicht werden, nehmen Risikoteams die Community-QA-Prozesse als Ad-hoc wahr. Compliance-Audits für HIPAA, PCI-DSS oder Datenlokalisierung erfordern nachweisbare Härtungsstandards, die einige Community-Builds nicht dokumentieren. Große Unternehmen mindern das Risiko durch die Einschichtung von Intrusion-Detection-Systemen und externen Code-Scans, was Kosten und Komplexität erhöht. Solange schwerwiegende Sicherheitslücken bestehen, werden Sicherheitsbedenken den Open Source ERP Markt in regulierten Branchen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz gestaltet Infrastrukturstrategien um

Cloud erfasste im Jahr 2025 45,12 % des Marktanteils im Open Source ERP Markt und wird mit der höchsten Rate von 10,05 % CAGR wachsen. Edge-Computing-Knoten in Fertigungshallen synchronisieren sich nun mit Cloud-Analysen, um die Latenz in Produktionslinien zu begrenzen. Abonnement-Hosting beseitigt den Bedarf an Serverbeschaffung und -wartung und setzt Kapital für Kundengewinnung oder Forschung und Entwicklung frei. Hybridstrategien positionieren sensible Hauptbücher oder Produktformeln On-Premises, während Beschaffung oder CRM ausgelagert werden, was die Einhaltung von Datensouveränitätsgesetzen erleichtert. Dieser schrittweise Ansatz minimiert Ausfallzeiten und ermöglicht einen schrittweisen Kompetenztransfer, wodurch Cloud zum Eckpfeiler zukünftiger Ausgaben im Open Source ERP Markt wird.

Kleine und mittlere Unternehmen sind die primären Anwender, da sie innerhalb von Stunden Sandbox-Umgebungen einrichten und nur für die von ihnen genutzten Ressourcen zahlen können. Verwaltete Hosting-Anbieter bündeln automatische Sicherungen, Verschlüsselung und Patch-Management und reduzieren so den administrativen Aufwand. Im Transport- und Logistikbereich integriert Cloud-ERP Telematikdaten, um die Disposition zu verbessern und den Kraftstoffverbrauch zu optimieren. Verteidigungsauftragnehmer und Pharmaunternehmen bevorzugen weiterhin On-Premises-Instanzen zum Schutz geistigen Eigentums, doch laufen Pilotprojekte für sichere Mandantenisolierungsmodelle. Mit zunehmender Reife der Zertifizierungen wird die Attraktivität der Cloud auf Sektoren ausgedehnt, die einst als nicht zugänglich galten, und erhält so den Schwung für dieses Segment aufrecht.

Nach Komponente: Dienstleistungen wachsen, da die Integrationskomplexität zunimmt

Softwaremodule hielten im Jahr 2025 einen Umsatzanteil von 58,62 %, da Anbieter proprietäre Lokalisierungen, Lohnbuchhaltung und Steuererweiterungen monetarisieren. Dennoch werden Dienstleistungen bis 2031 mit einer CAGR von 9,74 % wachsen, was den Arbeitsaufwand widerspiegelt, der erforderlich ist, um ERP-Systeme mit Zahlungs-Gateways, Data Lakes und IoT-Feeds zu verbinden. Unternehmen, denen es an Python- oder Java-Experten mangelt, stellen nun Integratoren für Upgrades, benutzerdefinierte Berichte und Sicherheitsaudits ein. Eine typische Analyse der Gesamtbetriebskosten über fünf Jahre zeigt, dass Dienstleistungen bis zu 70 % der Ausgaben ausmachen, sobald Community-Lizenzen die Softwaregebühren eliminieren. Schulungs- und Change-Management-Maßnahmen vergrößern die Dienstleistungsbudgets weiter, da Nutzer mehrere zusammensetzbare Anwendungen anstelle eines monolithischen Systems navigieren.

Premium-Supportverträge, die Reaktionszeiten von unter vier Stunden garantieren, werden immer beliebter, insbesondere im Einzelhandel, wo Ausfallzeiten zu Umsatzeinbußen führen. Migrationsdienste konvertieren proprietäre Anpassungen in offene Plug-ins und reduzieren so die Anbieterabhängigkeit. Da die zusammensetzbare Architektur den Modultausch beschleunigt, wird die Nachfrage nach laufenden Integrations-Retainer-Verträgen weiter steigen und nachhaltige Einnahmequellen für Beratungspartner schaffen. Das Zusammenspiel von Software und Dienstleistungen verankert daher die langfristige Wertschöpfung im gesamten Open Source ERP Markt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen treiben die Einführung voran, während Großunternehmen zögern

Kleine und mittlere Unternehmen kontrollierten im Jahr 2025 64,83 % des Marktwerts und sollen eine CAGR von 9,79 % erzielen. Ihre schlanken IT-Teams wählen Community-Editionen, die Kernfunktionen für Finanzen, Bestand und Vertrieb in einem Paket ohne Lizenzgebühren bereitstellen. Indiens 31,6 Millionen Kleinunternehmen verdeutlichen diesen Effekt; lokale ERP-Implementierer bündeln verwaltetes Hosting zu monatlichen Tarifen, die auf den saisonalen Cashflow abgestimmt sind. Großunternehmen, die durch historische proprietäre Investitionen belastet werden, testen Open Source ERP in regionalen Tochtergesellschaften, bevor sie globale Rollouts genehmigen. Frühe Erfolgsgeschichten in lateinamerikanischen Einzelhandelsketten zeigen, dass sich die Unternehmenspolitik ändern kann, sobald lokale Pilotprojekte Stabilität beweisen.

Die Open Source ERP-Branche weist niedrige Einstiegshürden auf, die es Kleinstunternehmen ermöglichen, Rechnungen, Lohnbuchhaltung und Steuern innerhalb weniger Tage zu digitalisieren. Konzerne erkunden hingegen die schrittweise Einführung, indem sie nicht kritische Einheiten wie Joint Ventures oder neue Produktionsstandorte ausgliedern. Unternehmensweite Audits, Single-Sign-On-Integration und weltweite Support-SLAs bleiben Voraussetzungen für die Unternehmensfreigabe. Da kommerzielle Anbieter diese Fähigkeiten ausbauen, wird erwartet, dass bis zum Ende des Jahrzehnts mehr Fortune-500-Unternehmen dem Open Source ERP Markt beitreten.

Nach Endverbrauchsbranche: Beschleunigung im Einzelhandel überholt die Reife der Fertigungsbranche

Die Fertigung generierte im Jahr 2025 26,74 % des Umsatzes nach Jahrzehnten der Abhängigkeit von Materialbedarfsplanung. Der Einzel- und E-Commerce-Handel wird jedoch bis 2031 mit der schnellsten CAGR von 11,09 % wachsen, da Omnichannel-Betreiber einheitliche Bestands- und Kundendaten über Web-Shops und stationäre Geschäfte hinweg benötigen. Offene Schnittstellen ermöglichen Plug-ins für Shopify oder regionale Zahlungs-Gateways und beschleunigen so die Wertschöpfungszeit. Lagerhäuser setzen Barcode-Scanner ein, die Echtzeit-Bestandszählungen an das ERP-System zurückübertragen und so Lagerengpässe verhindern. In der Modeindustrie erfordern schnelle Stilzyklen konfigurierbare Produktvarianten, die offene Stacks über dynamische Artikelattribute bereitstellen.

Gesundheitswesen, Bildung und öffentliche Behörden setzen Open Source ein, um begrenzte Budgets zu strecken. Krankenhäuser betreiben Beschaffungs- und HR-Module und bewahren zertifizierte elektronische Patientenakten separat auf. Universitäten integrieren Studiengebührenabrechnung, Wohnheimzuweisung und Alumni-Spenden in einer einzigen Codebasis ohne Kosten pro Student. Die Einführung im Bankwesen bleibt vorsichtig und beschränkt sich auf allgemeine Buchführung oder Spesenabstimmung, die den Kerntransaktionsbereich nicht berührt. Diese Veränderungen stärken insgesamt die vertikale Diversität im Open Source ERP Markt.

Geografische Analyse

Der Asien-Pazifik-Raum verzeichnet den schnellsten Wachstumspfad mit einer CAGR von 10,55 %, angetrieben durch Indiens MSME-Digitalisierungsfonds und Chinas Bestrebungen, die Tabellenkalkulationsbuchhaltung in Fabriken abzulösen. Subventionen im Programm zur intelligenten Fertigung Südkoreas erstatten bis zu 50 % der ERP-Bereitstellungskosten und fördern so Pilotprojekte bei Komponentenlieferanten. In Südostasien nutzen Vietnam und Indonesien lokale Integratoren, um Open Source-Module für mehrsprachige Steuererklärungen anzupassen und so die Rollouts für Exporteure zu beschleunigen.

Nordamerika hält einen Marktanteil von 36,40 %, gestützt durch ausgereifte SaaS-Ökosysteme und zahlreiche Lösungspartner. Das Wachstum ist stetig, da mittelständische Unternehmen Migrationen von alten On-Premises-Systemen abschließen. US-amerikanische Hersteller nutzen Open Source-Stacks, um Maschinenüberwachung mit dem Finanzwesen zu verbinden, während kanadische Einzelhändler Omnichannel-Fähigkeiten nutzen, um Online- und stationäre Bestände zu harmonisieren. Risikokapital finanziert weiterhin kommerzielle Anbieter in der Region und unterstreicht das Vertrauen in den Open Source ERP Markt.

Europa zeigt eine zweigeteilte Dynamik. Deutschland und Frankreich schreiten durch Industrie-4.0-Förderprogramme voran, die inländische Software bevorzugen. Osteuropa und Russland beschleunigen sich schneller aufgrund von Importsubstitutionspolitiken, die staatliche Budgets in Richtung Community-Optionen lenken. Russlands Programm förderte im Jahr 2024 zwölf industrielle Kompetenzzentren, um Migrationen weg von ausländischen Anbietern zu begleiten und Lizenzabflüsse zu reduzieren. Skandinavische Länder hingegen führen offenes ERP im öffentlichen Sektor ein, um die Transparenz zu verbessern und Beschaffungskosten zu senken.

Lateinamerika profitiert von regulatorischen Katalysatoren. Brasiliens obligatorische elektronische Rechnungsstellung zwingt Unternehmen, ERP-Systeme zu aktualisieren, die eine Echtzeit-Steuerberichterstattung ermöglichen. Argentinien und Bolivien folgen ähnlichen Vorgaben und schaffen eine steigende Nachfrage nach konformen offenen Stacks. Der Ausbau der Cloud-Infrastruktur in der Region verringert die Latenz und ermutigt mehr Unternehmen, Workloads auszulagern. Afrika befindet sich in einem früheren Stadium, ist jedoch vielversprechend. TradeMark Africa berichtet, dass bereits mehr als eine halbe Million Unternehmen anspruchsvolle digitale Werkzeuge einsetzen. Programme in Kenia und Nigeria bieten Zuschüsse und Schulungen, um die Einführung zu beschleunigen und so einen zukünftigen Beitrag zur Größe des Open Source ERP Marktes sicherzustellen.

Wettbewerbslandschaft

Der Markt ist nach wie vor stark fragmentiert. Kein einzelner Anbieter überschreitet einen zweistelligen Marktanteil, da Community-Projekte und kommerzielle Hybridlösungen nebeneinander existieren. Odoos Finanzierungsrunde vom November 2024 über 500 Millionen EUR (565 Millionen USD) zählte zu den größten Software-Investitionen in jenem Jahr und signalisiert das Anlegervertrauen in das Freemium-plus-Premium-Modell. ERPNext positioniert sich durch schnelle Bereitstellung und sauberen Code und spricht kleinere Unternehmen in Schwellenmärkten an. Axelor und iDempiere kultivieren vertikale Nischenmodule, wie etwa Lieferketten für Automobilteile oder Prozessfertigung, und differenzieren sich durch Domänentiefe statt Breite.

Künstliche Intelligenz ist das neue Schlachtfeld. Odoos KI-Tools-Suite schlägt Hauptbuchkontokategorisierungen vor, während Cortezas Low-Code-Designer Geschäftsanalysten ermöglichen, Workflows ohne Programmierkenntnisse zusammenzustellen. Tailor Platform fördert visuelles Prozess-Mapping und verringert die Abhängigkeit von schwer verfügbaren Entwicklern. Integrations-Marktplätze definieren die Stärke des Ökosystems; Anbieter hosten Hunderte von Plug-ins für Steuern, KYC, CRM und IoT-Konnektoren. Lokalisierung bleibt ein weiteres Differenzierungsmerkmal. Lateinamerikanische Startups integrieren regionale Gehaltsabrechnungs- und E-Rechnungsstellungsregeln, die globale Anbieter übersehen, und gewinnen Aufträge durch Compliance-Bereitschaft.

Systemintegratoren gewinnen strategische Bedeutung, da Unternehmen zusammensetzbare ERP-Systeme aus mehreren Projekten zusammenstellen. Ihre wiederkehrenden Einnahmen resultieren aus API-Orchestrierung, Data-Lake-Synchronisierung und Sicherheitshärtung. Weißraum besteht im Gesundheitswesen, wo ERP HL7- oder FHIR-Nachrichten mit elektronischen Patientenakten austauschen muss. Ebenso stellen die BFSI-Modernisierung und staatliche Budgetplanung unerschlossene Nischen dar. Diese Dynamiken erhalten lebhaften Wettbewerb aufrecht und fördern kontinuierliche Innovation im gesamten Open Source ERP Markt.

Führende Unternehmen im Open Source ERP Markt

Odoo SA

Frappe Technologies Private Limited

Axelor SAS

Dolibarr Foundation

Tryton Foundation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Juli 2025: Einzel- und E-Commerce-Betreiber steigerten die Einführung von Open Source ERP mit nativen Omnichannel-Tools, die Online- und stationäre Bestände vereinheitlichen, was die projizierte CAGR von 11,26 % für dieses Segment untermauert.

- Mai 2025: Unternehmen vertieften den Wechsel zu zusammensetzbaren, API-First-ERP-Frameworks und nutzten Low-Code-Builder, um Best-of-Breed-Module ohne große Entwicklungsteams anzubinden.

- März 2025: Die Einführung von Cloud-ERP stieg in der Region Asien-Pazifik stark an, da Indiens 31,6 Millionen KMU Abonnement-Bereitstellungen übernahmen, um Hardwareausgaben zu vermeiden, was den Ausblick auf eine regionale CAGR von 10,71 % bis 2030 bestärkt.

- Januar 2025: Odoo SA erweiterte seine KI-Automatisierungssuite durch die Hinzufügung fortschrittlicher Tools für natürliche Sprache, die Buchungssätze erstellen und Cashflows prognostizieren, was die 65,49 % KMU-Nutzerbasis der Plattform unterstützt.

Umfang des globalen Berichts über den Open Source ERP Markt

Der Bericht über den Open Source ERP Markt ist segmentiert nach Bereitstellungsmodell (Cloud, On-Premises, Hybrid), Komponente (Software und Dienstleistungen), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen), Endverbrauchsbranche (Fertigung, Einzelhandel und E-Commerce, Gesundheitswesen, Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), Informationstechnologie und Telekommunikation, Bildung, öffentlicher Sektor und Regierung sowie sonstige Endverbrauchsbranchen) und Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premises |

| Hybrid |

| Software |

| Dienstleistungen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Bildung |

| Öffentlicher Sektor und Regierung |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endverbrauchsbranche | Fertigung | ||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen | |||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Informationstechnologie und Telekommunikation | |||

| Bildung | |||

| Öffentlicher Sektor und Regierung | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Open Source ERP Marktes?

Die Größe des Open Source ERP Marktes beträgt im Jahr 2026 5,31 Milliarden USD.

Wie schnell wird der Open Source ERP Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 9,66 % wächst und bis 2031 einen Wert von 8,42 Milliarden USD erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Konfigurationen wachsen bis 2031 mit einer CAGR von 10,05 %, angeführt von der Einführung durch kleine und mittlere Unternehmen.

Warum führen kleine und mittlere Unternehmen die Einführung von Open Source ERP-Lösungen an?

Kleine und mittlere Unternehmen schätzen die geringeren Gesamtbetriebskosten und kapitalschonende Cloud-Rollouts, was ihnen im Jahr 2025 einen Umsatzanteil von 64,83 % verschafft.

Welches Branchensegment verzeichnet das schnellste Wachstum?

Der Einzel- und E-Commerce-Handel wächst mit einer CAGR von 11,09 % aufgrund des Bedarfs an Omnichannel-Bestandsverwaltung.

Welche Region weist das stärkste zukünftige Wachstumspotenzial auf?

Der Asien-Pazifik-Raum soll mit einer CAGR von 10,55 % wachsen, unterstützt durch Digitalisierungsprogramme in Indien und China.

Seite zuletzt aktualisiert am: