Marktgröße und Marktanteil für Unternehmenskollaboration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 73.41 Milliarden US-Dollar |

| Marktgröße (2031) | 135.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unternehmenskollaboration von Mordor Intelligence

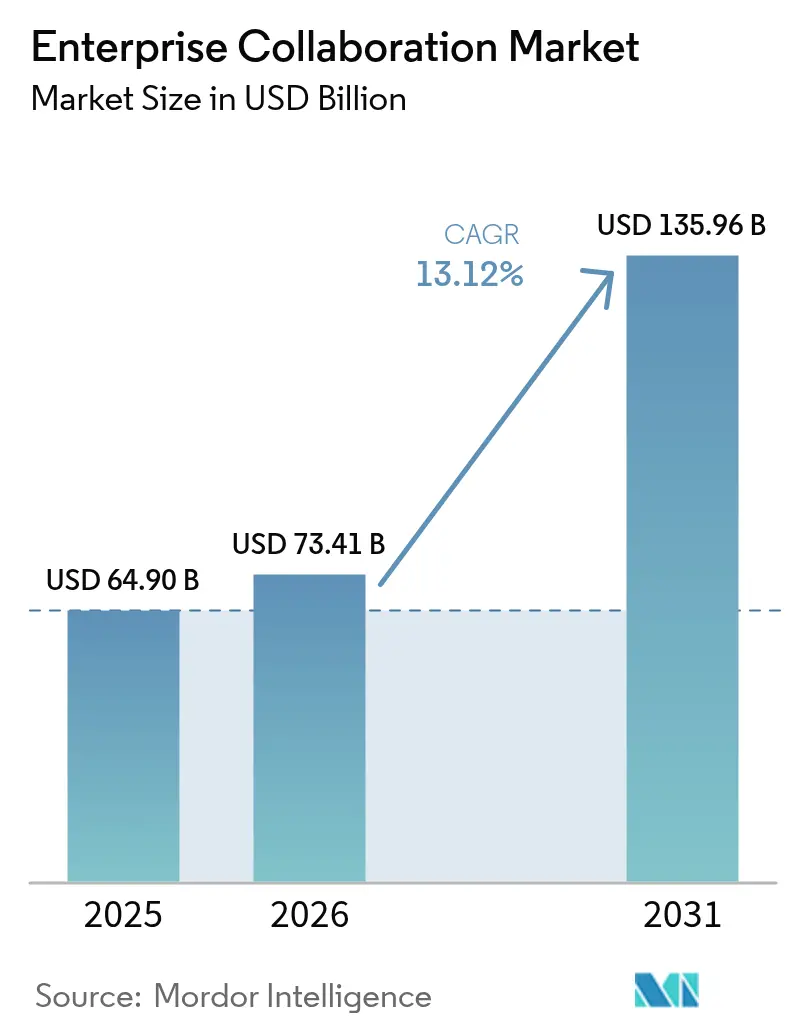

Die Marktgröße für Unternehmenskollaboration wird im Jahr 2026 auf 73,41 Milliarden USD geschätzt, ausgehend von einem Wert von 64,90 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 135,96 Milliarden USD, was einem Wachstum von 13,12 % CAGR über den Zeitraum 2026–2031 entspricht. Das starke Wachstum ist eng mit der raschen Einführung generativer KI-Copiloten, Vorgaben für hybrides Arbeiten und dem Bedarf an sicheren, skalierbaren Plattformen verbunden, die Sprache, Video, Messaging und Wissensmanagement vereinen. Software bleibt der Anker der Ausgaben, obwohl Dienstleistungen schneller wachsen, da Unternehmen spezialisierte KI-Integrationstalente suchen. Die Cloud-Migration bleibt trotz Bedenken hinsichtlich der Datensouveränität, die viele Workloads On-Premise halten, lebhaft. Regional behält Nordamerika die Umsatzführerschaft aufgrund des frühen KI-Einsatzes, während Asien-Pazifik als herausragender Wachstumsmotor durch 5G-Rollouts, aggressive Investitionen in die digitale Infrastruktur und unterstützende Regierungspolitik hervortritt.

Wichtigste Erkenntnisse des Berichts

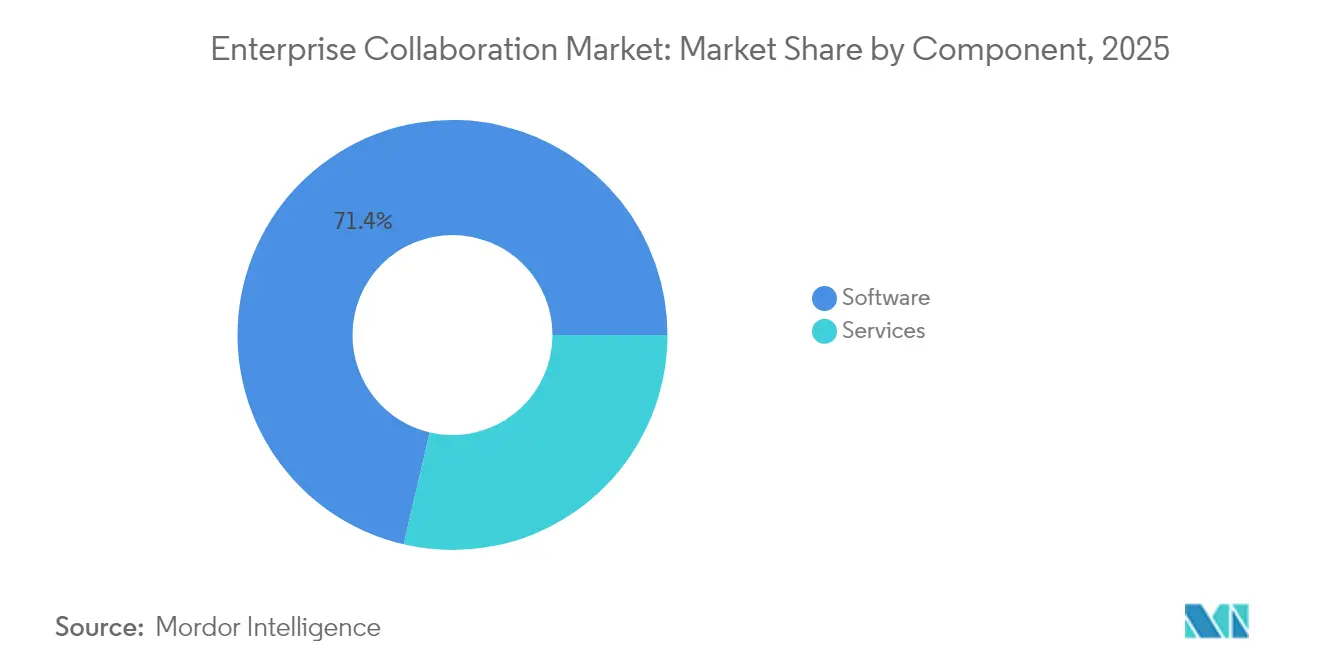

- Nach Komponente entfiel 2025 ein Anteil von 71,35 % des Umsatzes auf Software, während Dienstleistungen bis 2031 voraussichtlich mit 14,22 % CAGR wachsen werden.

- Nach Bereitstellungstyp hielten On-Premise-Lösungen im Jahr 2025 einen Marktanteil von 67,60 % am Markt für Unternehmenskollaboration; Cloud-Implementierungen schreiten mit einer CAGR von 14,26 % voran.

- Nach Anwendung entfielen auf Kommunikationstools im Jahr 2025 ein Anteil von 40,55 % am Markt für Unternehmenskollaboration; soziale und wissensteilende Plattformen werden voraussichtlich mit einer CAGR von 13,55 % wachsen.

- Nach Unternehmensgröße führten Großunternehmen mit 60,85 % des Umsatzes im Jahr 2025, während KMU mit einer CAGR von 14,05 % expandieren.

- Nach Endnutzerbranche hielten IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 23,05 %; Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 13,42 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,55 % des Umsatzes, während Asien-Pazifik bis 2031 für eine CAGR von 13,76 % positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Unternehmenskollaboration

Analyse der Auswirkungen von Treibern*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Bedenken hinsichtlich Anbieterabhängigkeit und Interoperabilität | –1.8% | Global; Europa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Verschärfung der Datensouveränitätsvorschriften | –1.5% | Europa, Asien-Pazifik, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| App-Müdigkeit senkt KPIs zur Nutzerinteraktion | –1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Zero-Day-Exploits | –1.9% | Global; Fokus auf den Unternehmenssektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

API-Integration zur Vereinheitlichung fragmentierter Arbeitsabläufe

Moderne Unternehmen jonglieren durchschnittlich mit 9,4 Anwendungen pro Mitarbeiter, was kostspielige Kontextwechsel verursacht. Bis 2026 planen 75 % der Unternehmen den Einsatz KI-gestützter Kommunikations-APIs, die CRM-Systeme, Projektmanagement-Suiten und Messaging-Hubs verbinden, Produkteinführungszyklen um 25 % verkürzen und den Gesamtproduktivitätswert des Marktes für Unternehmenskollaboration steigern. Erfolgreiche Anwender berichten von einer reibungsloseren Datensynchronisierung, die KI-Copiloten mit reichhaltigerem Kontext versorgt und es ihnen ermöglicht, alltägliche Aktualisierungen zu automatisieren und Mitarbeiter für wertschöpfendere Aufgaben freizusetzen.

Mobile-First-Design beschleunigt die Einführung bei Frontline-Mitarbeitern

Frontline-Mitarbeiter machen 80 % der globalen Belegschaft aus, verfügten jedoch historisch gesehen über keine zweckgebauten Tools. Mobile-native Oberflächen ermöglichen nun ein Echtzeit-Aufgabenmanagement, das Unternehmen einen ROI von bis zu 391 % im Vergleich zu Desktop-zentrierten Einführungen einbringt[1]Microsoft, "Work Trend Index 2025," blogs.microsoft.com. Asien-Pazifik führt diesen Wandel aufgrund des seit langem bestehenden Mobile-First-Konsumentenverhaltens an und treibt das regionale Wachstum im Markt für Unternehmenskollaboration voran.

Generative KI-Copiloten automatisieren repetitive Aufgaben

92 % der Unternehmen haben ihre KI-Budgets im Jahr 2025 erhöht, obwohl nur 1 % ihre Implementierungen als ausgereift betrachten. Microsofts Copilot in Teams und Office-Produkten veranschaulicht Zeitersparnisse von 30–50 % bei der Mitschrift, Dokumentenerstellung und Tabellenkalkulationsanalyse. Partnerschaften wie die zwischen Moveworks und Microsoft Azure erweitern diese Vorteile, indem sie Chatagenten auf Basis großer Sprachmodelle direkt in Geschäftssysteme einbetten.

Vorgaben für hybrides Arbeiten fördern UCaaS-Implementierungen

Unified Communications-as-a-Service ist zu einem Eckpfeiler für verteilte Teams geworden. Unternehmen konsolidieren Contact-Center- und Kollaborationssilos auf einheitlichen Stacks, um konsistente Erlebnisse für Mitarbeiter und Kunden zu gewährleisten. 76 % der Unternehmen planen die Vereinheitlichung von Plattformen, was die Nachfrage im Markt für Unternehmenskollaboration stärkt.

Vertikalisierte „Mikro-Suite”-Bündel

Anbieter schnüren nun branchenspezifische Workflows – wie Telemedizin und sicheres klinisches Messaging – in zielgerichtete Mikro-Suiten, die den Integrationsaufwand reduzieren. Dieser maßgeschneiderte Ansatz stärkt die Kundenbindung in regulierten Branchen und beschleunigt zusätzlich den Dienstleistungsumsatz.

Niedriglatenz-Edge-Präsenzpunkte in Schwellenmärkten

Edge-Präsenzpunkte reduzieren die Roundtrip-Latenz und ermöglichen KI-gestützte Übersetzung, Zusammenfassung und Echtzeitanalysen in bandbreitenbeschränkten Regionen. Anbieter, die Edge-Infrastruktur einsetzen, gewinnen einen strategischen Brückenkopf in schnell wachsenden Grenzmärkten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Bedenken hinsichtlich Anbieterabhängigkeit und Interoperabilität | –1.8% | Global; Europa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Verschärfung der Datensouveränitätsvorschriften | –1.5% | Europa, Asien-Pazifik, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| App-Müdigkeit senkt KPIs zur Nutzerinteraktion | –1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Zero-Day-Exploits | –1.9% | Global; Fokus auf den Unternehmenssektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anbieterabhängigkeit und Interoperabilitätsbedenken

Regulierungsbehörden untersuchen Cloud-Ökosysteme nun auf wettbewerbswidrige Praktiken, da Egress-Gebühren und proprietäre KI-Modelle kostspielige Wechselhürden schaffen[2]Ofcom, "Cloud Services Market Study 2025," ofcom.org.uk. Unternehmen begegnen dem durch die Einführung offener Standards und containerisierter Bereitstellung, doch die Lernkurve bei der Umschulung von Nutzern auf alternative KI-Oberflächen bleibt hoch.

Verschärfung der Datensouveränitätsvorschriften

Neue US-amerikanische und EU-Vorschriften schränken den Offshore-Datentransfer für sensible Inhalte ein. Souveräne Cloud-Angebote erfüllen die Compliance-Anforderungen, erhöhen jedoch Kosten und Komplexität und verlangsamen das Tempo der Cloud-Migration im Markt für Unternehmenskollaboration.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen, da KI-Integration Fachkenntnisse erfordert

Software hielt im Jahr 2025 einen Anteil von 71,35 % des Umsatzes und festigte damit seine Rolle als zentrale Plattformschicht im Markt für Unternehmenskollaboration. Dienstleistungen werden jedoch voraussichtlich mit einer CAGR von 14,22 % wachsen und damit das Gesamttempo von 13,12 % übertreffen, da Unternehmen erkennen, dass KI-Copiloten benutzerdefiniertes Prompt-Engineering, Modell-Feinabstimmung und Governance-Frameworks erfordern. Die Marktgröße für Unternehmenskollaboration im Bereich Dienstleistungen ist auf dem Weg, bis 2031 42,61 Milliarden USD zu erreichen, was die anhaltende Nachfrage nach professionellen und verwalteten Angeboten widerspiegelt. Anbieter bündeln Schulungs-, Change-Management- und kontinuierliche Optimierungsverträge, die typischerweise 40–60 % länger laufen als herkömmliche Kollaborationsengagements.

Historische Daten zeigen, dass sich die CAGR für Dienstleistungen von 11,8 % im Zeitraum 2019–2024 auf 14,22 % bis 2031 beschleunigt, was die zunehmende Komplexität widerspiegelt, die KI und Edge Computing einführen. Anbieter wie Tata Consultancy Services bauen branchenspezifische Kompetenzzentren auf, die es Kunden ermöglichen, KI-gestützte Kommunikation schneller und mit geringerem Risiko einzuführen. Infolgedessen verschwimmt im Markt für Unternehmenskollaboration zunehmend die Grenze zwischen dem Wert von Softwarelizenzen und durch Dienstleistungen erbrachter Innovation.

Nach Bereitstellungstyp: Cloud-Migration beschleunigt sich trotz On-Premise-Dominanz

On-Premise-Lösungen bewahrten im Jahr 2025 einen Anteil von 67,60 % des Umsatzes, was den Einfluss von Datensouveränitätsregeln in Sektoren wie Finanzen und Regierung unterstreicht. Cloud-Implementierungen sind zwar kleiner, wachsen jedoch mit einer CAGR von 14,26 % – und übertreffen damit On-Premise um 3,7 Prozentpunkte –, da Unternehmen elastische Verbrauchsmodelle und native KI-Add-ons anstreben. Die Marktgröße für Unternehmenskollaboration im Bereich Cloud-Implementierungen wird bis 2031 voraussichtlich 44,06 Milliarden USD erreichen, was verdeutlicht, wie hybride Designs, die lokale Kontrolle mit Cloud-Innovation verbinden, architektonische Blaupausen dominieren werden.

Souveräne Cloud-Frameworks, Edge-Präsenzpunkte und Techniken des vertraulichen Computings helfen dabei, regulatorische Anforderungen mit KI-Ambitionen in Einklang zu bringen. Bis 2027 planen 70 % der Unternehmen, Anbieterentscheidungen durch eine „digitale Souveränitäts”-Linse zu bewerten. Diese Anforderung erhöht die Nachfrage nach regionalen Rechenzentren und Multi-Cloud-Orchestrierungsfähigkeiten und befeuert den Dienstleistungsaufschwung in der Unternehmenskollaborationsbranche.

Nach Anwendung: Soziale Plattformen treiben Innovation bei der Wissenserfassung voran

Kommunikationstools trugen im Jahr 2025 40,55 % der Ausgaben bei und verankerten die täglichen Sprach-, Video- und Chat-Workloads. Dennoch sind soziale und wissensteilende Plattformen auf dem Weg zu einer CAGR von 13,55 %, angetrieben durch KI-gestützte Tagging- und Content-Discovery-Engines, die die Informationssuchzeit um 35 % verkürzen. Die Segmentdynamik signalisiert eine Verlagerung von flüchtigen Gesprächen hin zu dauerhaften Wissensrepositorys, die das institutionelle Gedächtnis im Markt für Unternehmenskollaboration stärken.

Konferenz-Tools verzeichnen ein gesundes, wenn auch langsameres Wachstum, da hybride Meetings zur Routine werden. Koordinationsmodule gewinnen durch KI-Copiloten an Relevanz, die Gesprächstranskripte in umsetzbare Aufgaben und Zeitpläne umwandeln. Infolgedessen wird der Marktanteil für Unternehmenskollaboration bei wissensorientierten Plattformen voraussichtlich stetig zunehmen, da Unternehmen organisatorisches Lernen und Compliance-Dokumentation priorisieren.

Nach Unternehmensgröße: KMU setzen auf Cloud-native Lösungen

Großunternehmen halten dank globaler Präsenz und fest verankerter ERP/CRM-Systeme noch immer 60,85 % des Umsatzes im Jahr 2025. KMU werden jedoch mit einer CAGR von 14,05 % expandieren, da Eintrittsbarrieren sinken und Abonnementpreise hohe Kapitalaufwendungen überflüssig machen. Cloud-native Suiten bieten KMU dieselben KI-Copiloten wie Großunternehmen, was das Spielfeld ebnet und Wettbewerbsagilität einführt.

Im Markt für Unternehmenskollaboration nutzen KMU vorlagenbasierte Implementierungen, die die Einführungszeit drastisch verkürzen und häufig branchenspezifische Workflows einschließen. Anbieter betten auch Self-Service-Analysen ein, die es kleinen IT-Teams ermöglichen, die Einführung zu überwachen und Konfigurationen schnell anzupassen. Da KI-Modelle fortgeschrittene Fähigkeiten demokratisieren, wandeln sich KMU in vielen vertikalen Nischen von Nachzüglern zu frühen Anwendern.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt KI-gestützte Compliance

IT und Telekommunikation hielten im Jahr 2025 einen Anteil von 23,05 % und bestätigten damit ihren Ruf als frühe Anwender. Gesundheitswesen und Biowissenschaften, obwohl kleiner, steuern auf eine CAGR von 13,42 % zu, da HIPAA-konforme Verschlüsselung, KI-gestützte Schwärzung und klinische Echtzeit-Unterstützung zu unverzichtbaren Funktionen werden. Die Marktgröße für Unternehmenskollaboration bei gesundheitsorientierten Plattformen wird bis 2030 voraussichtlich verdoppelt, angetrieben durch die Ausweitung der Telemedizin und strengere Datenschutzvorschriften.

Finanzdienstleistungen, Einzelhandel, Bildung, Logistik und Reisen verzeichnen unterschiedliche, aber stetige Zuwächse, wobei jeder Sektor nach branchenspezifischen Mikro-Suiten sucht. Bildungseinrichtungen übernehmen automatisierte Bewertungs- und immersive Lernfähigkeiten, während Einzelhändler auf KI-Copiloten für Bedarfsplanung und Kundenbindung setzen. Branchenübergreifend sichern sich Anbieter, die Compliance, Analysen und Nutzererfahrung an Domänennuancen anpassen, Prämienmargen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,55 % des Umsatzes im Markt für Unternehmenskollaboration, was auf eine tiefe Cloud-Durchdringung, frühe KI-Einführung und robuste Risikokapitalfinanzierung zurückzuführen ist. Regionale Unternehmen betten generative KI nun als Wettbewerbsnotwendigkeit in kundenseitige Workflows ein, was ein konsistentes zweistelliges Wachstum unterstützt. Expandierende souveräne Cloud-Zonen und Edge-Zonen stellen sicher, dass regulierte Sektoren Compliance und Innovation in Einklang bringen können.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 13,76 % bis 2031. Regierungen investieren aggressiv in 5G-Backbones und Cloud-Infrastruktur, während Unternehmen einen 3,6-fachen ROI bei KI-Einführungen berichten. In Verbindung mit einer Mobile-First-Belegschaft und unterstützenden politischen Rahmenbedingungen erhebt diese Dynamik Asien-Pazifik zu einem primären Motor der globalen Expansion im Markt für Unternehmenskollaboration. In Australien, Japan und Singapur stimmen Rahmenbedingungen für digitale Souveränität mit offenen Cloud-Ökosystemen überein und fördern hybride Architekturen, die lokale Datenhaltung mit globalen KI-Ressourcen verbinden.

Europa schreitet stetig voran, gestützt auf den Digital Markets Act und die strenge DSGVO-Durchsetzung, die lokale Anbieter begünstigen, die überdurchschnittliche Datenschutzgarantien zertifizieren können. Unterdessen profitieren Lateinamerika sowie der Nahe Osten und Afrika von verbesserter Breitbandabdeckung und der Verbreitung regionaler Rechenzentren. Edge-Präsenzpunkt-Implementierungen in Mexiko, Brasilien und den Vereinigten Arabischen Emiraten reduzieren die Latenz und unterstützen KI-intensive Funktionen auch dort, wo internationale Bandbreite kostenintensiv ist.

Wettbewerbslandschaft

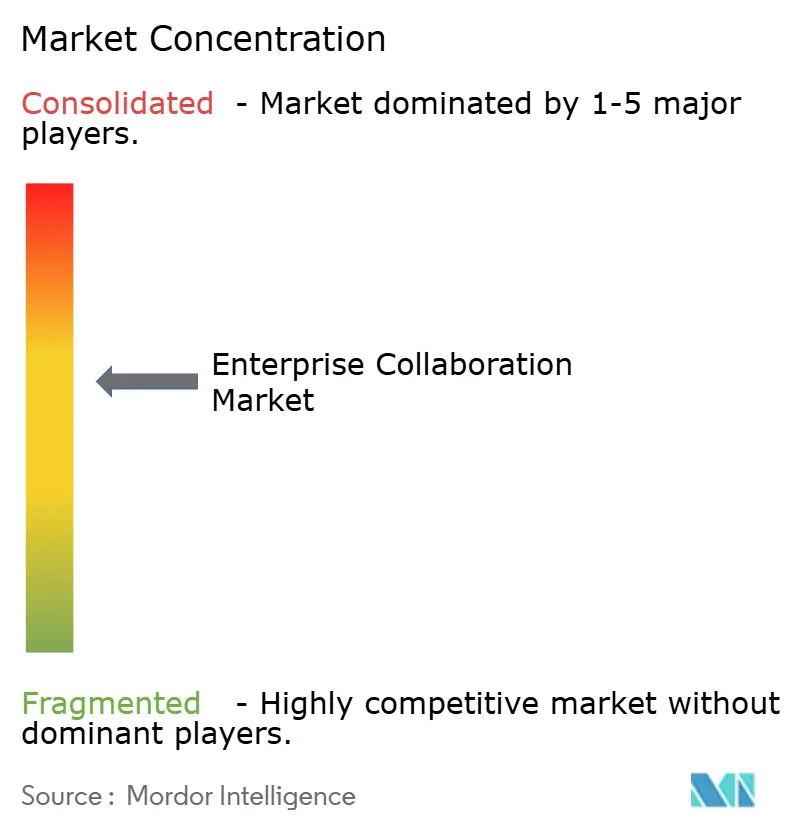

Der Markt für Unternehmenskollaboration ist mäßig konzentriert. Microsoft, Cisco und Zoom dominieren durch integrierte Suiten, kontinuierliche KI-Releases und globale Kanal-Ökosysteme. Microsoft stellte Skype im Mai 2025 ein, um Investitionen hinter Teams zu bündeln, das nun Copilot, Viva Insights und Dynamics-Datenströme für eine einheitliche Produktivität integriert. Cisco kooperierte mit NVIDIA, um KI-bereite Rechenzentrumsinfrastruktur bereitzustellen, und sicherte sich die FedRAMP-Zulassung für Meraki, was Bundesverträge stärkt. Zoom verzeichnete ein 100-prozentiges Jahreswachstum im Cloud-Contact-Center durch die Bündelung von KI-Companion-Funktionen und die Einführung einer Partner-First-Preisgestaltung.

Der Wettbewerb dreht sich um KI-Differenzierung und Ökosystem-Offenheit. Anbieter locken Kunden mit schlüsselfertigen Copiloten, die Meetings zusammenfassen, Chats übersetzen und Projektpläne automatisch erstellen – Fähigkeiten, die die Einführungsmetriken wesentlich verbessern. Interoperabilität prägt auch Kaufentscheidungen; Plattformen, die robuste APIs veröffentlichen und Open-Source-Standards unterstützen, mindern Anbieterabhängigkeitsbedenken und gewinnen Ausschreibungen für sich.

Aufstrebende Disruptoren erschließen Nischen durch vertikale Mikro-Suiten. Moveworks bettet konversationelle KI in IT-Service-Workflows ein, während spezialisierte Anbieter compliance-orientierte Lösungen für Finanzen und Gesundheitswesen entwickeln. Strategische Allianzen – wie die NVIDIA-Einheit von TCS – unterstreichen, wie Dienstleistungsunternehmen die Reichweite von Anbietern durch Domänenexpertise verstärken, die die KI-Rendite beschleunigt. Im Laufe der Zeit wird die Unternehmenskollaborationsbranche wahrscheinlich weitere Konsolidierungen erleben, da führende Anbieter Nischenakteure übernehmen, um vertikale Fähigkeiten schnell auszubauen.

Marktführer in der Unternehmenskollaborationsbranche

Microsoft Corporation

Huawei Technologies Co. Ltd.

Adobe Systems Inc.

SAP SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Microsoft stellte Skype am 5. Mai ein und migrierte Nutzer zu Teams für eine konsolidierte, KI-reiche Kollaboration.

- Mai 2025: Zoom führte Self-Service-Lizenzen und vereinfachte Preisgestaltung ein, um den Kanalumsatz bis zum Geschäftsjahr 2026 von 30 % auf 50 % zu steigern.

- April 2025: Enterprise Connect 2025 rückte KI-Funktionen auf den Plattformen von Microsoft, Zoom, AWS und Cisco in den Mittelpunkt.

- März 2025: Boston Consulting Group hob Asien-Pazifik als die zweitschnellste Region für die Skalierung generativer KI hervor, wobei 90 % der Unternehmen ihre Investitionen steigern.

- Februar 2025: Cisco vertiefte seine NVIDIA-Allianz, fügte KI-bereite Netzwerke hinzu und sicherte sich FedRAMP für Meraki.

- Januar 2025: Das US-amerikanische Justizministerium erließ Souveränitätsregeln, die den Zugriff aus dem Ausland auf personenbezogene Daten einschränken, wirksam ab dem 8. April 2025.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Enterprise-Collaboration-Software als alle Einnahmen, die Anbieter aus Software und zugehörigen Diensten erzielen, die es Mitarbeitern ermöglichen, Arbeitsaufgaben in Echtzeit geräte- und standortübergreifend zu planen, zu teilen und zu kommunizieren. Die Definition umfasst Unified-Communications-Suiten, Projektmanagement-Arbeitsbereiche, Enterprise-Social-Plattformen, virtuelle Meeting-Tools sowie Integrationsdienste, die diese in bestehende Workflows einbinden, wie auf der Berichtsseite von Mordor hervorgehoben.

Ausschluss aus dem Geltungsbereich: Reine Verbraucher-Messaging-Apps und einfache E-Mail-Clients sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungstyp

- Cloud-basiert

- On-Premise

- Nach Anwendung

- Kommunikationstools

- Konferenz-Tools

- Koordinations- und Projektmanagement-Tools

- Soziale und wissensteilende Plattformen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und Konsumgüter

- Gesundheitswesen und Biowissenschaften

- Bildung

- Transport und Logistik

- Reisen und Gastgewerbe

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Plattform-Produktverantwortliche, Enterprise-IT-Administratoren, Kanal-Distributoren und regionale Systemintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche überprüften Nutzungsannahmen, durchschnittliche Lizenzpreise, das Tempo der Cloud-Migration sowie die praktischen Auswirkungen von KI-Add-ons und schlossen damit Lücken, die reine Desk-Research hinterlässt.

Desk Research

Wir haben zunächst offene Datensätze ausgewertet, darunter die IKT-Indikatoren der Internationalen Fernmeldeunion, die Statistiken zur digitalen Wirtschaft von Eurostat, die Telearbeit-Reihe des U.S. Bureau of Labor Statistics sowie die Breitband-Penetrationsdateien der OECD, die die erreichbare Nutzerbasis für Collaboration-Lizenzen signalisieren. Branchenverbände wie die Cloud Native Computing Foundation und die Enterprise Collaboration Alliance veröffentlichen Adoptions-Benchmarks, die die Aufteilung der Bereitstellungen schärfen. Unternehmensberichte, Investorenpräsentationen und angesehene Technologiemedien liefern Preisentwicklungen und Vertragsgrößen, während Patentanalysen von Questel Innovationsschwerpunkte aufzeigen. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für Deal-Nachrichten, wurden zur Gegenprüfung der Einnahmen auf Lieferantenebene herangezogen. Die oben genannten Quellen sind illustrativ, und viele weitere Referenzen flossen in die Datenerhebung und -validierung ein.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit der globalen Anzahl von Wissensarbeitern, multipliziert diese mit den Penetrationsraten von Collaboration-Tools und wendet dann gemischte jährliche Lizenzwerte an, die wir mit Kanal-Checks kalibrieren. Anbieter-Aggregationen veröffentlichter Umsätze und Stichproben aus Cloud-Marketplace-Verkäufen liefern eine Bottom-up-Plausibilitätsprüfung. Wesentliche Variablen wie die Verbreitung von Remote-Arbeit, die Software-Ausgaben pro Nutzer, der Cloud-Anteil an Bereitstellungen, das makroökonomische BIP-Wachstum und regulatorische Datenhaltungsvorschriften treiben die Prognose an. Wir wenden multivariate Regression auf diese Einflussfaktoren an und führen Szenarioanalysen durch, bevor der Basisfall festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analysten-Reviews, die Anomalien gegenüber historischen Trends, Vergleichsdaten und aktuellen Pressemitteilungen kennzeichnen. Modelle werden alle zwölf Monate aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse wie bedeutende Anbieterakquisitionen oder abrupte Preisverschiebungen ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors Baseline für Enterprise-Collaboration-Software Zuverlässigkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen die Grenzen von „Collaboration" unterschiedlich ziehen, Währungen zu verschiedenen Zeitpunkten umrechnen oder Eingaben in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob periphere Tools wie eigenständige Whiteboards einbezogen werden, die Aggressivität der Preiserosionskurven und wie schnell die einzelnen Unternehmen KI-Premium-Stufen einbeziehen. Mordors Geltungsbereich entspricht den tatsächlichen Käuferbudgets, unsere ASP-Entwicklung spiegelt die Vertragsverhandlungszyklen wider, und unsere jährliche Aktualisierung hält die Währungs- und Inflationseffekte von 2025 sichtbar – Faktoren, die das Vertrauen für Entscheidungsträger stärken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 64,90 Mrd. (2025) | Mordor Intelligence | - |

| USD 60,57 Mrd. (2025) | Global Consultancy A | Schließt Integrationsdienste aus und verwendet FX-Kurse von Mitte 2024 |

| USD 59,67 Mrd. (2025) | Industry Association B | Basiert ausschließlich auf Anbieterumfragen, eingeschränkte Modellierung von Cloud-Prämien |

Mordors ausgewogene Kombination aus transparentem Geltungsbereich, Multi-Quellen-Validierung und zeitnahen Aktualisierungen liefert eine verlässliche Baseline, die Kunden auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Unternehmenskollaboration?

Die Marktgröße für Unternehmenskollaboration erreichte im Jahr 2026 73,41 Milliarden USD und wird bis 2031 voraussichtlich auf 135,96 Milliarden USD bei einer CAGR von 13,12 % ansteigen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 14,22 %, da Unternehmen Expertenunterstützung für KI-Integration, Workflow-Neugestaltung und laufende Optimierung benötigen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Aggressive 5G-Investitionen, unterstützende Regierungspolitik und eine Mobile-First-Belegschaft treiben eine CAGR von 13,76 % für Asien-Pazifik bis 2031 an.

Wie wirken sich Datensouveränitätsvorschriften auf Bereitstellungsentscheidungen aus?

Vorschriften fördern hybride und souveräne Cloud-Modelle; On-Premise behält einen Anteil von 67,60 %, aber konforme Cloud-Angebote wachsen mit einer CAGR von 14,26 %.

Welche Rolle spielen generative KI-Copiloten bei der Marktexpansion?

Copiloten automatisieren Besprechungsnotizen, Dokumentenerstellung und Analyseaufgaben, reduzieren Routinearbeitslasten um 30–50 % und treiben Plattform-Upgrades voran.

Welche Branchen beschleunigen die Einführung am stärksten?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 13,42 % aufgrund von sicherem Messaging, KI-gestützter Diagnoseunterstützung und strengen Compliance-Anforderungen.

Seite zuletzt aktualisiert am: