Marktgröße und Marktanteil für kartenlose Geldautomaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

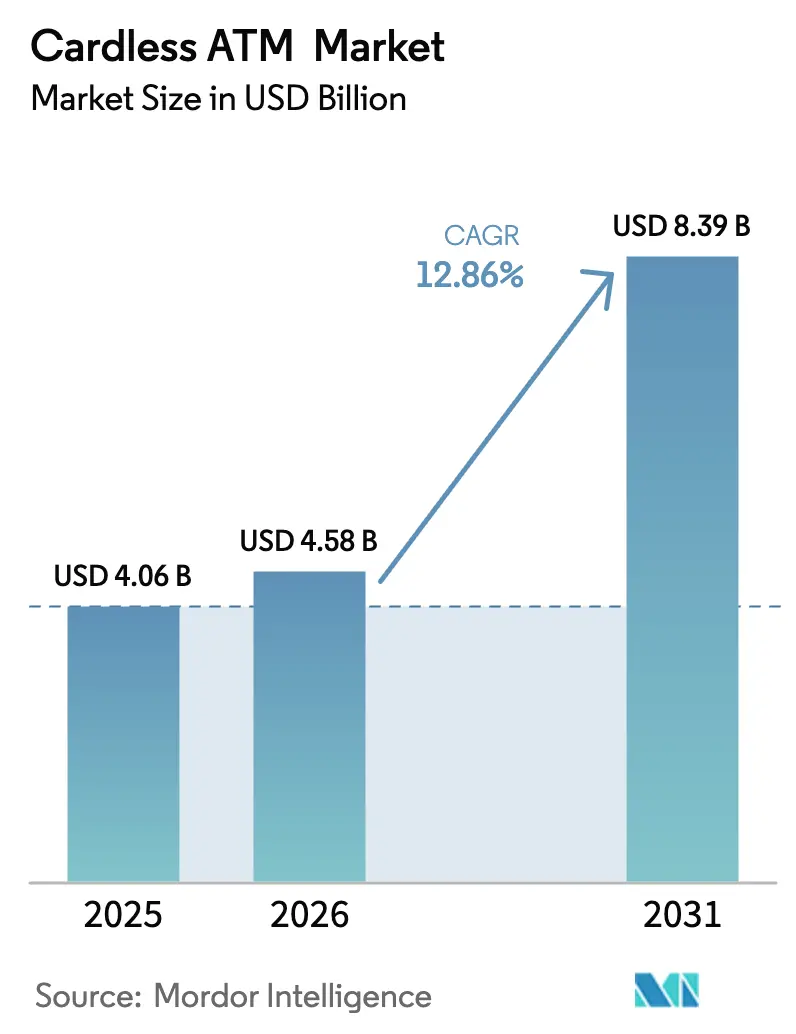

| Marktgröße (2026) | 4.58 Milliarden US-Dollar |

| Marktgröße (2031) | 8.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kartenlose Geldautomaten von Mordor Intelligence

Die Marktgröße für kartenlose Geldautomaten wird voraussichtlich von 4,06 Milliarden USD im Jahr 2025 auf 4,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,86 % über den Zeitraum 2026–2031 einen Wert von 8,39 Milliarden USD erreichen. Die Reichweite des Mobile-Bankings übersteigt inzwischen 3,2 Milliarden Nutzer, und Banken betrachten die kartenlose Funktionalität eher als Kerndienstleistung denn als Premium-Zusatzleistung. NFC bleibt die wichtigste Zugriffstechnologie, aber die rasche Einführung von Biometrie zeigt, dass Banken von der näherungsbasierten zur identitätsbasierten Sicherheit wechseln. Aufkommende „Geldautomaten-als-Dienstleistung”-Partnerschaften zwischen Banken und White-Label-Betreibern beschleunigen den Einsatz und halten gleichzeitig die Nachrüstungskosten in Grenzen. Regional gesehen bietet Nordamerika Skalierbarkeit und frühe Technologiepiloten, während die regulatorischen Initiativen und die Smartphone-orientierten Gewohnheiten im Asien-Pazifik-Raum diesen zur am schnellsten wachsenden Arena für den Markt der kartenlosen Geldautomaten machen.

Wesentliche Erkenntnisse des Berichts

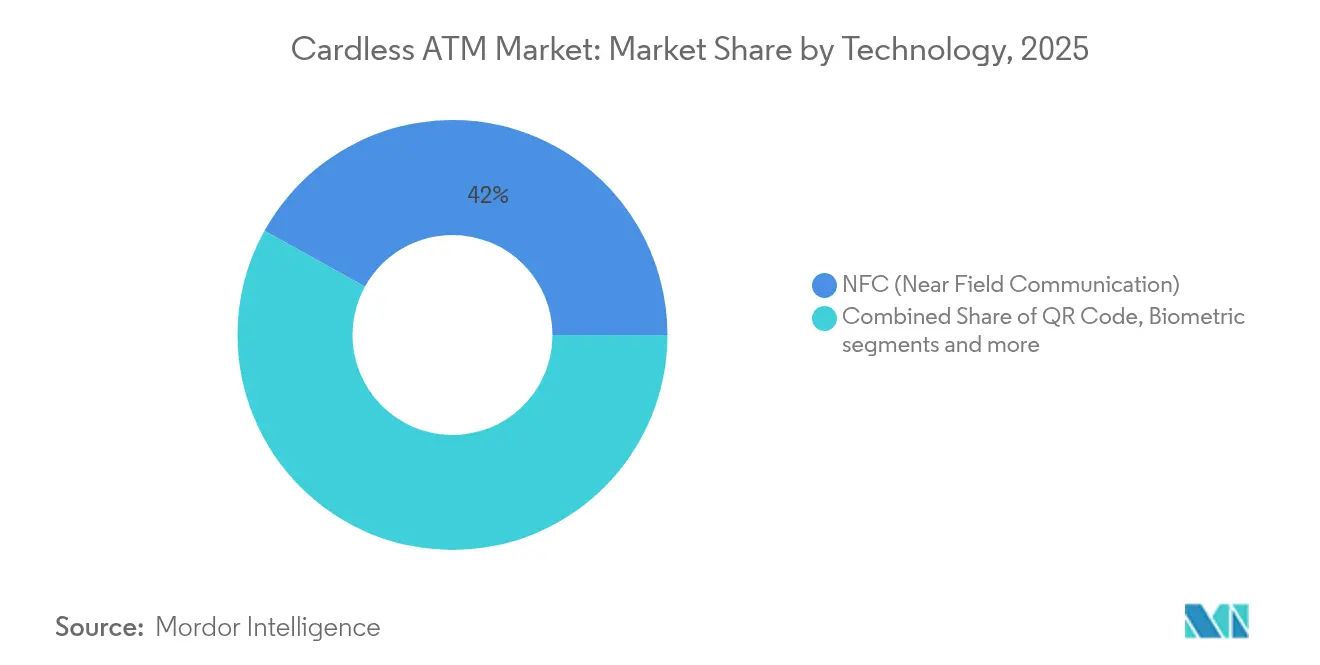

- Nach Technologie führte NFC im Jahr 2025 mit einem Marktanteil von 41,95 % im Markt für kartenlose Geldautomaten; die biometrische Authentifizierung wird bis 2031 voraussichtlich mit einer CAGR von 14,25 % zulegen.

- Nach Geldautomaten-Standort entfielen im Jahr 2025 46,80 % des Umsatzanteils auf Geldautomaten in Bankfilialen vor Ort, während White-Label- und Drive-Through-Installationen bis 2031 mit einer CAGR von 13,62 % zulegen sollen.

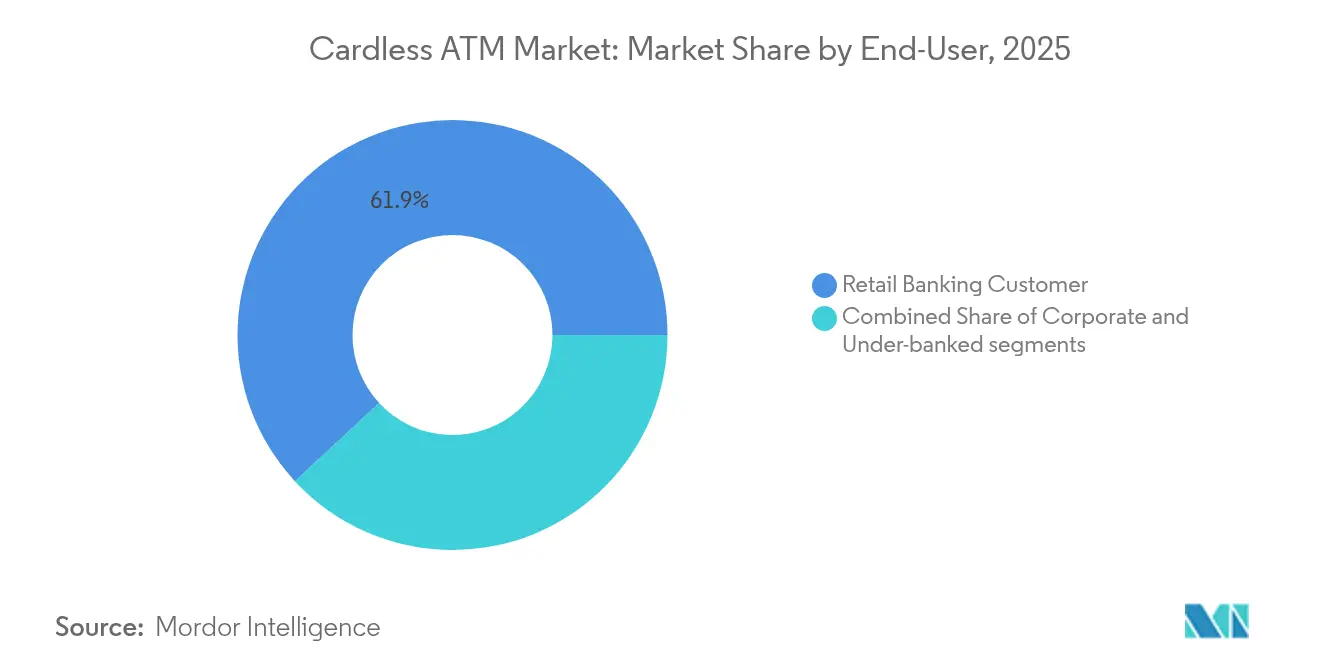

- Nach Endnutzer entfielen im Jahr 2025 61,90 % des Marktvolumens für kartenlose Geldautomaten auf Privatbankkunden, während das Segment der unterversorgten Bevölkerung bis 2031 mit einer CAGR von 13,08 % wächst.

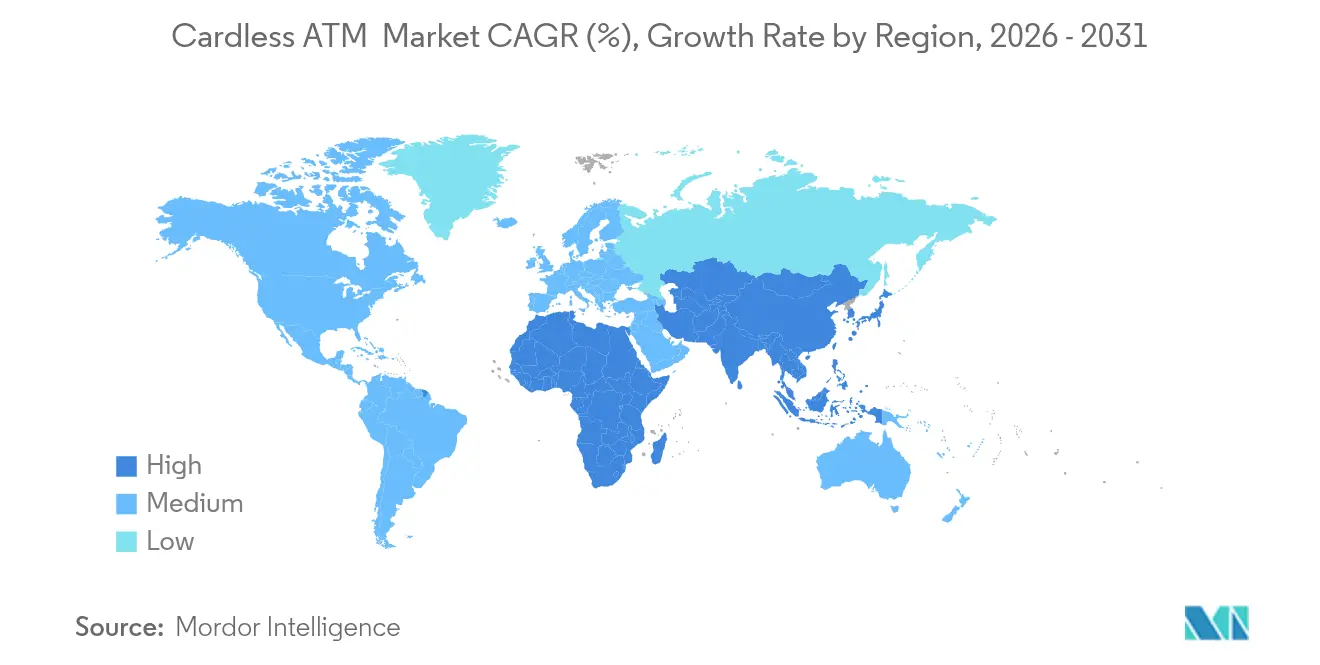

- Nach Geografie dominierte Nordamerika mit 33,10 % des Umsatzes im Jahr 2025, jedoch wird für den Asien-Pazifik-Raum mit 14,02 % bis 2031 die höchste regionale CAGR prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kartenlose Geldautomaten

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung von Mobile-Banking | +3.3% | Global mit Führungsrolle des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kontaktlosen Transaktionen nach der Pandemie | +2.6% | Nordamerika und Europa; weltweite Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Kostenoptimierung der Banken durch Reduzierung der Kartenausgabekosten | +2.0% | Global, hauptsächlich entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Integration von Open-Banking-APIs für Drittanbieter-Abhebungen | +1.3% | Europa voran; Nordamerika folgt | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur finanziellen Inklusion über nationale digitale IDs | +1.0% | Asien-Pazifik-Kern; Naher Osten und Afrika sowie Lateinamerika im Entstehen | Langfristig (≥ 4 Jahre) |

| Aufstieg von „Geldautomaten-als-Dienstleistung”-Modellen für Fintechs | +0.8% | Nordamerika und Europa; Asien-Pazifik als nächstes | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung von Mobile-Banking

Mobile-Banking erreicht inzwischen weltweit mehr als 3,2 Milliarden Nutzer und ist die Grundlage der Nachfrage nach kartenlosen Abhebungen. Märkte mit reifen App-Ökosystemen vollziehen den Übergang zum digitalen Bargeldabruf 40 % schneller, da Banken die bestehende In-App-Authentifizierung für den Geldautomatenzugang wiederverwenden. Die Erwartung der Generation Z an einen reibungslosen Wechsel zwischen mobilen Apps und physischen Kontaktpunkten ermutigt Banken, den kartenlosen Geldautomatenzugang als Basisdienstleistung anzubieten. Im Gegenzug berichten Institute von kürzeren Kunden-Onboarding-Zyklen und einem höheren digitalen Engagement. Frühe Anwender sichern sich einen verteidigungsfähigen Vorsprung und zwingen langsamere Banken dazu, ihre mobilen Plattformen zu verbessern, um ihren Marktanteil im Markt für kartenlose Geldautomaten zu halten. Dieser Wandel ermöglicht es Banken auch, die Abhängigkeit von Plastikkarten zu reduzieren, was mit übergeordneten ESG- und Kostensenkungszielen übereinstimmt. Mobile-First-Strategien werden zunehmend zur Grundlage für wettbewerbsfähige Positionierung, insbesondere in aufstrebenden Märkten, in denen App-basiertes Banking die Legacy-Infrastruktur überspringt.

Steigende Nachfrage nach kontaktlosen Transaktionen nach der Pandemie

Durch die Pandemie geprägte kontaktlose Gewohnheiten sind hartnäckig: 29 % der britischen Kartentransaktionen im Jahr 2024 liefen bereits über digitale Geldbörsen[1]Dentons, "Landschaft der digitalen Zahlungen im Vereinigten Königreich 2024," dentons.com . Geldautomaten-Hersteller und Banken verfolgen gemeinsam das Ziel eines schnelleren und saubereren Bargeldabrufes durch die Umgehung der Kartenhandhabung. Die biometrische Authentifizierung verkürzt die Transaktionszeit um 35 % und erhöht den Durchsatz in stark frequentierten Filialen. Infolgedessen wird eine kontaktlose Infrastruktur zu einer Grundvoraussetzung für die Kundenbindung: Banken, die beim Rollout kartenloser Systeme zurückbleiben, riskieren eine Abwanderung von Konten, insbesondere in städtischen Märkten, wo Komfort-Maßstäbe von Fintech-Newcomern gesetzt werden. Dieser Trend wird durch die Kundenerwartungen an Tap-to-Access-Funktionalität über alle Servicekanäle hinweg verstärkt, nicht nur am Point-of-Sale. Finanzinstitute betrachten die Bereitschaft zur kontaktlosen Abwicklung heute nicht nur als Nutzerkomfort, sondern als einen wettbewerblichen Hygienefaktor.

Kostenoptimierung der Banken durch Reduzierung der Kartenausgabekosten

Die Ausgabe einer physischen Karte kostet in der Regel 3–5 USD pro Einheit. Multipliziert mit Tens von Millionen von Kontoverlängerungen, veranlasst der operative Aufwand Banken zu digitalen Anmeldeinformationen. Kartenlose Abhebungen reduzieren Ersatz- und Logistikkosten und verringern gleichzeitig die Skimming-Exposition am Geldautomaten. Institute, die kartenlose Optionen einbetten, berichten von niedrigeren Kosten für die Betrugsbehebung, was Budgets für erfahrungsorientierte Verbesserungen freisetzt. Diese Einsparungen kumulieren sich bei sinkenden Margen und machen den Einsatz kartenloser Geldautomaten zu einer Kostenprioritätsfrage auf Vorstandsebene statt zu einem optionalen Technologieprojekt. In Märkten mit hohem Volumen reduziert der Wandel auch den Druck auf Kontaktzentren, indem die Häufigkeit von Meldungen über verlorene Karten sinkt. Einige Banken haben sogar physische Kartenbudgets umgewidmet, um mobile Sicherheitsebenen und Geofencing-Fähigkeiten zu verbessern. Da digital-native Nutzer zum dominanten Kundensegment werden, verändert die Erwartung an einen nahtlosen, kartenfreien Zugang die Art und Weise, wie Institute ihre Infrastrukturinvestitionsrenditen modellieren.

Integration von Open-Banking-APIs für Drittanbieter-Abhebungen

Der PSD3-Entwurf Europas verpflichtet Banken zur Veröffentlichung standardisierter APIs, die es lizenzierten Anbietern ermöglichen, im Namen von Kunden Bargeldabhebungen einzuleiten. Diese Regelung verwandelt Geldautomaten in offene Plattformen statt in geschlossene proprietäre Endpunkte. Banken, die eine umfangreiche Entwicklerdokumentation und granulare Zugriffskontrollen anbieten, gewinnen Fintech-Partner, die inkrementelles Volumen mitbringen. Diejenigen, die sich langsam anpassen, riskieren an Markensichtbarkeit zu verlieren, wenn Drittanbieter-Apps den Geldautomatenzugang unter eigenen Marken aggregieren. Da die Nutzung von Geldautomaten von direkten Bankschnittstellen entkoppelt wird, könnte die Kundentreue zum nahtlosesten Zugangspunkt wechseln statt zum zugrunde liegenden Kontoanbieter. Vorausschauende Banken pilotieren bereits API-Monetarisierungsmodelle, die an Geldautomatentransaktionen geknüpft sind, die über Drittanbieter-Ökosysteme initiiert werden. Der Druck von PSD3 in Richtung Interoperabilität positioniert die API-Reife als einen wichtigen Differenzierungsfaktor in Europas sich entwickelnder Privatkundenbanking-Landschaft.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken hinsichtlich mobiler/biometrischer Authentifizierung | -1.6% | Global, datenschutzsensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Nachrüstungskapitalaufwendungen für veraltete Geldautomatenflotten | -1.0% | Reife Märkte mit alternden Maschinen | Mittelfristig (2–4 Jahre) |

| Fragmentierte proprietäre App-Standards begrenzen die Interoperabilität | -0.8% | Global, regionale Unterschiede | Langfristig (≥ 4 Jahre) |

| Lücken bei 5G/Edge-Computing im ländlichen Raum verlangsamen die biometrische Verifizierung | -0.5% | Schwellenmärkte, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken hinsichtlich mobiler/biometrischer Authentifizierung

Ein Phishing-Vorfall im Wert von 100.000 USD, der 2024 125 Kunden von Fifth Third Bank betraf, verdeutlichte, wie Betrüger auf mobile Authentifizierungsworkflows abzielen. Anders als bei Passwort-Resets sind biometrische Datenlecks dauerhaft, sodass jeder Verstoß das Vertrauen der Verbraucher deutlich länger erschüttert. Banken müssen biometrische Abläufe mit Risikobewertung, Gerätetelemetrie und Echtzeit-Anomalieerkennung absichern. Investitionen in die Kundenaufklärung – die Erklärung, warum dieselbe Gesichtserkennung, die ein Smartphone sichert, sicher einen Geldautomaten öffnen kann – werden entscheidend für eine weitere Durchdringung des Marktes für kartenlose Geldautomaten. Darüber hinaus beginnen Regulierungsbehörden, biometrische Risikorahmen zu prüfen und fordern von Banken den Nachweis von Rechenschaftspflicht und Resilienz nach einem Verstoß. Finanzinstitute, die Sicherheitsprotokolle transparent offenlegen und Opt-in-Flexibilität anbieten, tendieren dazu, ein höheres Vertrauen im biometrisch unterstützten Banking zu bewahren.

Hohe Nachrüstungskapitalaufwendungen für veraltete Geldautomatenflotten

Die Aufrüstung eines älteren Gehäuses zur Unterstützung von NFC-Lesegeräten, Weitwinkelkameras und sicheren Edge-Prozessoren kann 30.000–40.000 USD pro Terminal kosten[2]InformationWeek, "Die versteckten Kosten von Geldautomaten-Upgrades," informationweek.com . Regionalbanken, die Hunderte von Geräten verwalten, staffeln Rollouts oft zuerst an dicht besiedelten städtischen Standorten und lassen ländliche Geräte auf Magnetstreifentechnologie zurück. Infolgedessen fragmentieren sich die Kundenerlebnisse: Derselbe Kontoinhaber erlebt kartenlose Bequemlichkeit in der Innenstadt, benötigt in kleineren Städten jedoch noch eine Plastikkarte. Diese ungleichmäßige Verteilung verlangsamt die netzwerkweite Wirkung auf den Markt für kartenlose Geldautomaten, bis die Geräte auf natürlichem Wege ausgetauscht werden oder Banken gemeinsame White-Label-Pools einführen. Für kleinere Institute konkurrieren diese Kosten mit anderen digitalen Prioritäten wie App-Neugestaltungen oder Kernbanksystem-Migrationen. Öffentlich-private Anreize oder Anbieterfinanzierungsprogramme könnten notwendig sein, um die Rollout-Lücke in umsatzschwächeren geografischen Gebieten zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Biometrie wechselt vom Machbarkeitsnachweis zum Mainstream

NFC behielt im Jahr 2025 einen Marktanteil von 41,95 % im Markt für kartenlose Geldautomaten bei, gestützt durch die universelle Smartphone-Kompatibilität und die Einfachheit des Herantippens eines Telefons an ein Lesegerät. Die biometrische Authentifizierung wird jedoch voraussichtlich bis 2031 mit einer CAGR von 14,25 % wachsen – der höchsten Rate unter allen Technologiegruppen. Diese Entwicklung ist damit verbunden, dass Tier-1-Banken wie JPMorgan Chase die Gesichts- und Fingerabdruckanmeldung auf die Geldautomatenflotte ausweiten und den identitätsbasierten Zugang zur Norm statt zur Ausnahme machen.

Der Upgrade-Pfad spiegelt wider, wie Sicherheitspräferenzen von Bequemlichkeit hin zu gesicherter Identität migrieren. Multimodale biometrische Stapel – die Kombinationen aus Gesichts-, Stimm- und Fingerabdruckvorlagen – reduzieren Übernahmebetrug im zweistelligen Prozentbereich und rechtfertigen höhere Hardwarekosten. QR-Codes bleiben relevant, wo die Vielfalt der Handgeräte oder Datenschutzbestimmungen die biometrische Erfassung einschränken, während Bluetooth Low-Energy Nischenanwendungsfälle wie eingezäunte Veranstaltungsorte bedient, die eine Kurzstreckeninteraktion benötigen. Banken, die mehrere Techniken auf einem einzigen Gehäuse ausbalancieren, machen ihre Infrastruktur zukunftssicher und erweitern die Kundenberechtigung, was die Gesamtbeteiligung am Markt für kartenlose Geldautomaten vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Geldautomaten-Standort: White-Label- und Drive-Through-Modelle gewinnen an Dynamik

Geldautomaten in Bankfilialen vor Ort erwirtschafteten im Jahr 2025 noch 46,80 % des Umsatzes, jedoch lagern kostendruckgeplagte Banken die margenschwache physische Distribution zunehmend an spezialisierte Betreiber aus. White-Label-Standorte in Convenience-Ketten und Drive-Through-Formate werden bis 2031 voraussichtlich mit einer CAGR von 13,62 % wachsen. Das 55.000 Standorte umfassende Allpoint-Netzwerk von NCR Atleos verkörpert diesen Wandel und bietet gebührenfreien Zugang, der gleichzeitig die Kundenbindung für teilnehmende Challenger-Banken stärkt. Diese ausgelagerten Netzwerke reduzieren den Fixkostenaufwand im Zusammenhang mit Geldautomatenwartung, Compliance und Bargeldlogistik. Da Filialnetze schrumpfen, ermöglichen White-Label-Partnerschaften Banken, den physischen Zugang aufrechtzuerhalten, ohne das Budget für die digitale Transformation zu belasten.

Das Logistik-Spielbuch hängt davon ab, die Maschinendichte mit der Besucherfrequenzanalyse in Einklang zu bringen: Terminals wandern von marginalen Filialfoyers zu Tankstellen, Supermarktgängen und Schnellrestaurants. Drive-Through-Spuren befriedigen zeitknappe Verbraucher, die inzwischen Bargeld am Straßenrand in derselben Bewegung wie Click-and-Collect-Einkäufe erwarten. Das resultierende Vertriebsmodell wandelt kapitalintensives Geldautomaten-Eigentum in Service-Level-Vereinbarungen um und schafft elastisches Angebot für den Markt für kartenlose Geldautomaten. Die datengesteuerte Bereitstellung verbessert auch die Betriebszeit des Dienstes und die Betrugsüberwachung, da Drittanbieter-Betreiber vorausschauende Wartung und cloudbasierte Aufsicht integrieren. Letztendlich ermöglicht dieser flexible Ansatz Finanzinstituten, die physische Infrastruktur bedarfsgerecht zu skalieren, ohne sich auf mehrjährige Asset-Zyklen festzulegen.

Nach Endnutzer: Finanzielle Inklusion erweitert die adressierbare Basis

Privatbankkunden hielten 2025 einen Anteil von 61,90 % der Transaktionen, aber unterversorgte Bürger – oft in bar bezahlt, aber smartphone-affin – stellen mit einer CAGR von 13,08 % bis 2031 das am stärksten wachsende Publikum dar. Indiens interoperables UPI-Geldautomaten-Framework zeigt, wie nationale digitale ID-Schienen den kartenfreien Zugang in abgelegenen Bezirken ermöglichen können. Dieses Modell wird zunehmend als Blaupause für skalierbare, kostengünstige finanzielle Inklusion in Schwellenländern zitiert. Da immer mehr Entwicklungsländer ähnliche digitale öffentliche Infrastruktur übernehmen, werden kartenlose Geldautomaten zu einem wesentlichen Zugangspunkt für Bevölkerungsgruppen, die bisher nur durch informelle Netzwerke bedient wurden.

Für Banken verbindet die Bedienung der unterversorgten Bevölkerung soziale Verpflichtung mit kommerziellem Aufwärtspotenzial: Kostengünstiges digitales Onboarding ersetzt arbeitsintensive Filialöffnungen, während biometrische Prüfungen das Betrugsrisiko bei Konten ohne lange Kredithistorie senken. Firmenkassierer nehmen kartenlose Abhebungen für Ad-hoc-Außendienstzahlungen an, aber das Wachstum ist gleichmäßiger, da Limits und Prüfregeln zusätzliche Verifizierungsebenen auferlegen. Unterdessen nutzen Kleinstunternehmer und Gig-Worker – oft aus traditionellen Kreditschienen ausgeschlossen – kartenlose Geldautomaten, um digitale Einnahmen und Liquiditätsbedarf in der realen Welt zu überbrücken. Diese zweigleisige Adaption treibt nicht nur Transaktionsvolumina an, sondern auch die Nachfrage nach flexiblen KYC- und Onboarding-Frameworks. Insgesamt erweitern Inklusionsinitiativen den Perimeter des Marktes für kartenlose Geldautomaten und gewinnen sowohl Mainstream- als auch bisher ausgeschlossene Nutzer.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika trug 33,10 % des weltweiten Umsatzes im Jahr 2025 bei. Die hohe Smartphone-Durchdringung und aggressive Einzelhandels-Rollouts durch JPMorgan Chase und Bank of America positionieren die Vereinigten Staaten als Testfeld für hochauflösende Gesichtserkennung und Handvenenscans. Sicherheitsmängel, wie das Phishing-Ereignis bei Fifth Third Bank, beschleunigen Investitionen in mehrschichtige Abwehrmaßnahmen und betonen die Notwendigkeit einer kontinuierlichen Anomalieüberwachung. Kanada spiegelt die US-Adaption mit dem mobilverifizierten Bargeldsystem von Interac wider, während Mexiko auf QR-Code-Implementierungen setzt, um eine unterversorgte Bevölkerung zu bedienen, die Bargeld für Kleinbetragskäufe im Einzelhandel bevorzugt.

Der Asien-Pazifik-Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 14,02 % bis 2031. Indien treibt die Adaption durch die UPI-Geldautomaten-Initiative voran und macht kartenlose Abhebungen an mehr als 15.000 Geräten sowohl in städtischen als auch in Tier-3-Städten verfügbar. In China konvergiert das vollständig mobile Verbraucherverhalten mit einer ausgereiften QR- und NFC-Akzeptanz und schafft fruchtbaren Boden für biometrische Geldautomaten-Upgrades, da lokale Smartphone-Hersteller sichere Elemente standardmäßig einbetten. Südostasiatische Fintechs kooperieren mit etablierten Banken, um gemeinsame Terminals zu betreiben, die es Auslandsarbeitern ermöglichen, Gelder nach Hause zu überweisen und Bargeld ohne Plastikkarten abzuheben.

Europa zeigt beständige, aber politisch getriebene Dynamik. PSD3 setzt Open-Banking-Compliance durch, standardisiert die API-Schicht über die Mitgliedstaaten hinweg und erleichtert Mehrbank-„Super-Geldautomaten”-Rollouts, die im Vereinigten Königreich getestet werden. Spanien wird 2026 einen Revolut-Prototypen mit besonders großem Touchscreen beherbergen, was den Fintech-Einfluss auf Formfaktoren demonstriert. Nordische Märkte – seit Langem Pioniere im bargeldlosen Einzelhandel – halten ländliche Geldautomaten weiterhin in Betrieb, aber Dual-Mode-Layouts kombinieren Karten- und kartenlose Workflows, um Touristen zufriedenzustellen. Im Nahen Osten und Afrika beweisen die Fingervenen-Dienste der Arab Bank, dass Biometrie in kulturell vielfältigen Bargeld-Ökosystemen Anklang findet, während südafrikanische Einzelhändler White-Label-Geräte integrieren, um die Auswirkungen von Filialschließungen abzufedern.

Wettbewerbslandschaft

Der Markt für kartenlose Geldautomaten ist mäßig konzentriert. NCR Atleos führt bei Infrastrukturbereitstellungen an und erweitert seine Allpoint- und Cashzone-Netzwerke in Nordamerika sowie in neue europäische Gebiete durch einen Eintritt in Italien im Februar 2025. Diebold Nixdorf kooperiert mit Mastercard, um App-basierte Einzahlungs- und Abhebungsabläufe anzubieten und die Relevanz in einer Zeit zu stärken, in der Filialnetze schrumpfen. Cardtronics, jetzt Teil von NCR Atleos, aktivierte bis April 2025 mehr als 11.000 kartenlosbereit ausgestattete Terminals und plant weitere 8.000 während des Prognosezeitraums.

Plattformstrategien dominieren: Anstatt maßgeschneiderter Zwei-Parteien-Integrationen stellen Anbieter APIs bereit, mit denen mehrere Banken dieselbe Infrastruktur nutzen können. Dieses Hub-and-Spoke-Modell beschleunigt die Inbetriebnahmezeiten und hält die Betriebszeit der Geldautomaten durch gemeinsame Service-Verträge hoch. Fintech-Newcomer wie PopID differenzieren sich durch Front-End-Identitätsmodule, die auf etablierten Switch-Netzwerken aufsetzen und spezialisierte biometrische Schichten einführen, ohne physische Geräte zu besitzen. Die Konsolidierung setzt sich fort, da Euronet vereinbarte, 1.141 baltische Geräte von Swedbank zu kaufen, was zeigt, wie Banken das Hardware-Eigentum aufgeben, um sich auf digitale Kanäle zu konzentrieren.

Weißflecken-Chancen bestehen weiterhin. Konnektivitätslücken im ländlichen Raum verhindern hochwertige Gesichtserkennung und veranlassen Nischenanbieter, robuste QR-Geräte zu liefern, die für geringe Bandbreite optimiert sind. Sportwettstätten setzen Drive-Through-Bargeldautomaten ein, um kanalübergreifende Auszahlungsabläufe zu ermöglichen. Über alle Segmente hinweg verlagert sich das entscheidende Schlachtfeld von der Geräteanzahl zur Erlebnisintegration: Der Akteur, der Bargeldabruf, digitale Geldbörsen-Aufladungen und Echtzeit-Betrugsanalysen in einem einzigen SDK vereint, gewinnt markenunabhängige Bindung und fördert eine tiefere Adaption im Markt für kartenlose Geldautomaten.

Marktführer im Bereich kartenlose Geldautomaten

Citigroup Inc.

JPMorgan Chase & Co.

Wells Fargo

Barclays Bank

Bank of America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: 7-Eleven ging eine Partnerschaft mit NCR Atleos ein, um gebührenfreie Geldautomaten-Dienste an über 4.000 US-Standorten über das Allpoint-Netzwerk bereitzustellen und damit die kartenlosen Transaktionsmöglichkeiten zu verbessern.

- April 2025: Cardtronics ermöglichte kartenlose Abhebungen an über 11.000 Geldautomaten mithilfe des FIS-Kartenlos-Bargeldsystems, wobei weitere 8.000 Geldautomaten in den kommenden Monaten für den Einsatz geplant sind.

- März 2025: Cashmallow ging eine Partnerschaft mit RCBC ein, um grenzüberschreitende Überweisungsdienste zu verbessern und kartenlose Geldautomaten-Abhebungen auf den Philippinen zu ermöglichen, was die finanzielle Zugänglichkeit für Auslandsarbeitnehmer erweitert.

- Februar 2025: NCR Atleos erweiterte sein Cashzone-Netzwerk nach Italien und ermöglichte bequemen kartenlosen Bargeldabruf durch Partnerschaften mit lokalen Einzelhändlern und Finanzinstituten.

Globaler Berichtsumfang des Marktes für kartenlose Geldautomaten

Kartenlose Geldautomaten ermöglichen den Zugang zu Ihrem Konto und erlauben Ihnen, Bargeld abzuheben, ohne eine Karte zu benötigen. Stattdessen basieren sie auf der Kontoüberprüfung per Textnachricht oder einer Banking-App auf Ihrem Smartphone. Es gibt verschiedene Möglichkeiten, wie kartenlose Geldautomaten funktionieren können.

Die Studie gibt eine kurze Beschreibung des Marktes für kartenlose Geldautomaten und enthält Details zu Bargeldabhebungen und -einzahlungen, reduzierter Kartenabhängigkeit und erhöhter Sicherheit. Der Markt für kartenlose Geldautomaten ist nach Typ, Technologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in standortgebundene Geldautomaten, standortunabhängige Geldautomaten und andere Typen unterteilt. Andere umfassen Spracherkennung, Nahfeldkommunikation, virtuelle Kartennummern und dynamische Authentifizierungsmethoden. Nach Technologie ist der Markt in Nahfeldkommunikation (NFC), Quick-Response (QR)-Codes und biometrische Verifizierung segmentiert. Nach Anwendung ist der Markt in Bankwesen und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den Markt für kartenlose Geldautomaten in Wert (USD) für alle oben genannten Segmente.

| NFC (Nahfeldkommunikation) |

| QR-Code |

| Biometrie (Fingerabdruck, Gesicht, Handvene) |

| Mobile-App OTP/Token |

| Bluetooth Low-Energy (BLE) |

| Geldautomaten vor Ort (Filiale) |

| Geldautomaten außerhalb von Filialen/im Einzelhandel |

| Sonstige (White-Label, Drive-Through-Geldautomaten) |

| Privatbankkunden |

| Firmenkunden |

| Unterversorgte Bevölkerung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Technologie | NFC (Nahfeldkommunikation) | |

| QR-Code | ||

| Biometrie (Fingerabdruck, Gesicht, Handvene) | ||

| Mobile-App OTP/Token | ||

| Bluetooth Low-Energy (BLE) | ||

| Nach Geldautomaten-Standort | Geldautomaten vor Ort (Filiale) | |

| Geldautomaten außerhalb von Filialen/im Einzelhandel | ||

| Sonstige (White-Label, Drive-Through-Geldautomaten) | ||

| Nach Endnutzer | Privatbankkunden | |

| Firmenkunden | ||

| Unterversorgte Bevölkerung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für kartenlose Geldautomaten?

Der Markt für kartenlose Geldautomaten hat einen Wert von 4,58 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 8,39 Milliarden USD erreichen.

Welche Technologie führt im Bereich der kartenlosen Geldautomaten heute?

NFC dominiert derzeit mit 41,95 % des weltweiten Umsatzes im Jahr 2025, obwohl Biometrie das am schnellsten wachsende Segment ist.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Smartphone-orientierte Verbrauchergewohnheiten, unterstützende Regulierungen wie Indiens UPI-Geldautomaten-Framework sowie rasche Bank-Fintech-Partnerschaften treiben eine regionale CAGR von 14,02 % bis 2031 an.

Wie profitieren Banken finanziell von kartenlosen Geldautomaten?

Die Abschaffung der physischen Kartenausgabe, die Senkung der Kosten für Betrugsbehebung und die Zusammenarbeit mit White-Label-Betreibern senken die Betriebskosten und verbessern gleichzeitig das Kundenerlebnis.

Seite zuletzt aktualisiert am: