Marktgröße und -anteil für Online-Therapiedienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.93 Milliarden US-Dollar |

| Marktgröße (2031) | 32.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Online-Therapiedienste von Mordor Intelligence

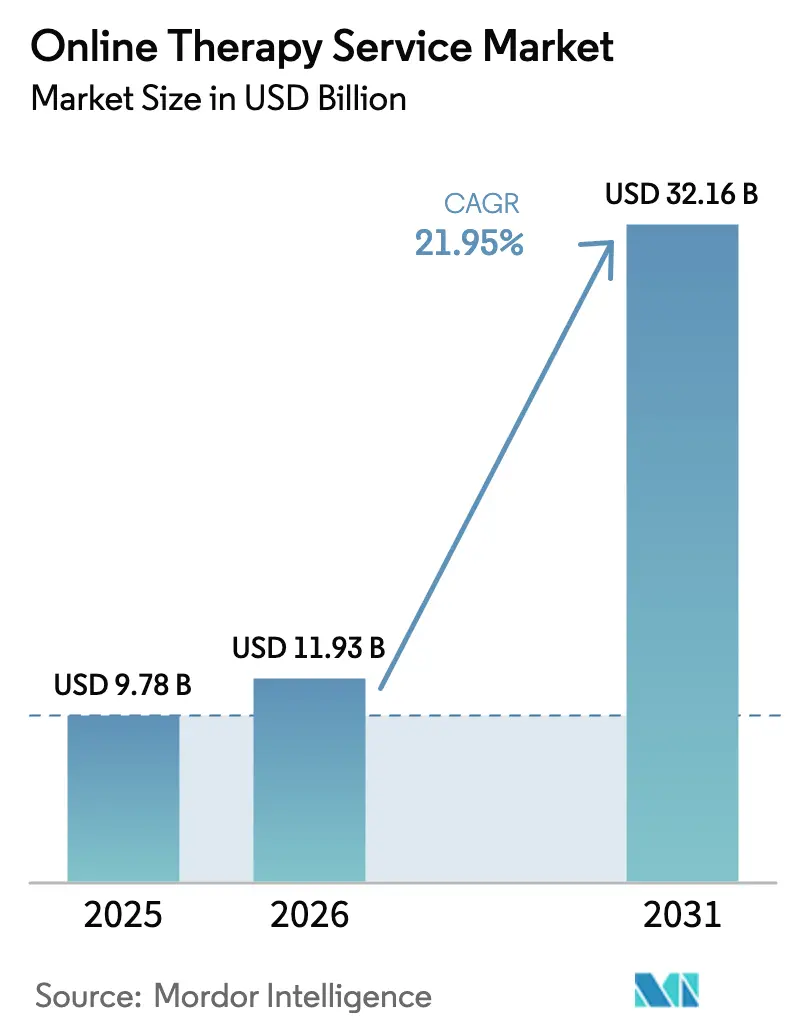

Die Marktgröße für Online-Therapiedienste wurde im Jahr 2025 auf USD 9,78 Milliarden geschätzt und soll von USD 11,93 Milliarden im Jahr 2026 auf USD 32,16 Milliarden bis 2031 wachsen, bei einer CAGR von 21,95 % während des Prognosezeitraums (2026–2031).

Die steigende Prävalenz psychischer Erkrankungen, die rasche Verbreitung von Smartphones, die Ausweitung der Erstattungsparität und die Einführung vollständig regulierter verschreibungspflichtiger digitaler Therapeutika treiben die Nachfrage gemeinsam voran. Regulatorische Meilensteine wie die FDA-Zulassungen für Rejoyn und DaylightRx signalisieren das institutionelle Vertrauen in softwarebasierte Interventionen. Die neuen Medicare-Zahlungscodes für digitale Geräte zur psychischen Gesundheit verringern die Hürden bei den Kostenträgern und schaffen nachhaltige wirtschaftliche Grundlagen für Anbieter. Gleichzeitig definieren immersive Virtual-Reality-Expositionswerkzeuge (VR), KI-gesteuerte Triagesysteme und mehrsprachige Konversationsschnittstellen das Engagement neu, während betriebliche Mitarbeiterhilfsprogramme (EAPs) Produktivitätsanalysen nutzen, um größere Budgets zu rechtfertigen. Der Compliance-Druck bleibt hoch, nachdem die FTC-Maßnahme gegen BetterHelp das Datenschutzrisiko verdeutlicht hat, doch robuste Verschlüsselungsstandards und dynamische Einwilligungsportale stärken das Vertrauen der Patienten.

Wichtigste Erkenntnisse des Berichts

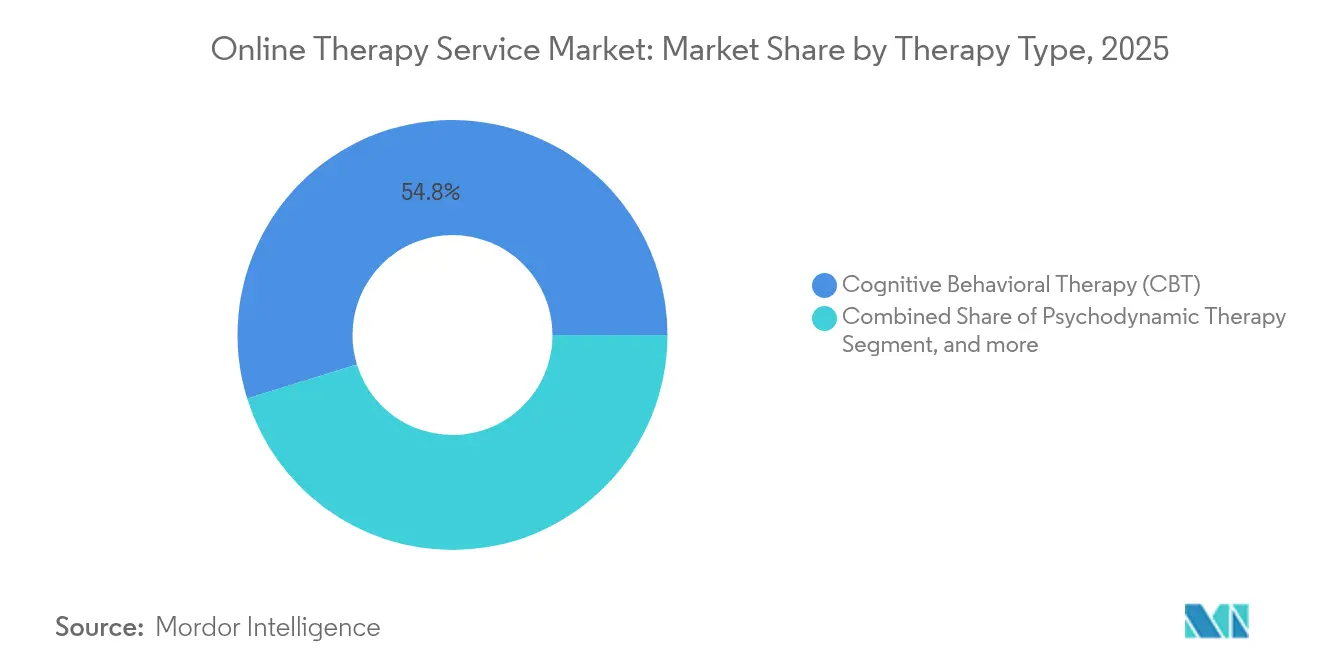

- Nach Therapietyp führte die kognitive Verhaltenstherapie im Jahr 2025 mit einem Umsatzanteil von 54,78 %, während VR-basierte Exposition und andere aufkommende Modalitäten bis 2031 voraussichtlich mit einer CAGR von 24,02 % wachsen werden.

- Nach Bereitstellungsplattform entfielen im Jahr 2025 26,32 % des Marktanteils für Online-Therapiedienste auf mobile App-Dienste, während KI-Chatbot-geführte Hybridmodelle bis 2031 die höchste erwartete CAGR von 25,85 % verzeichnen.

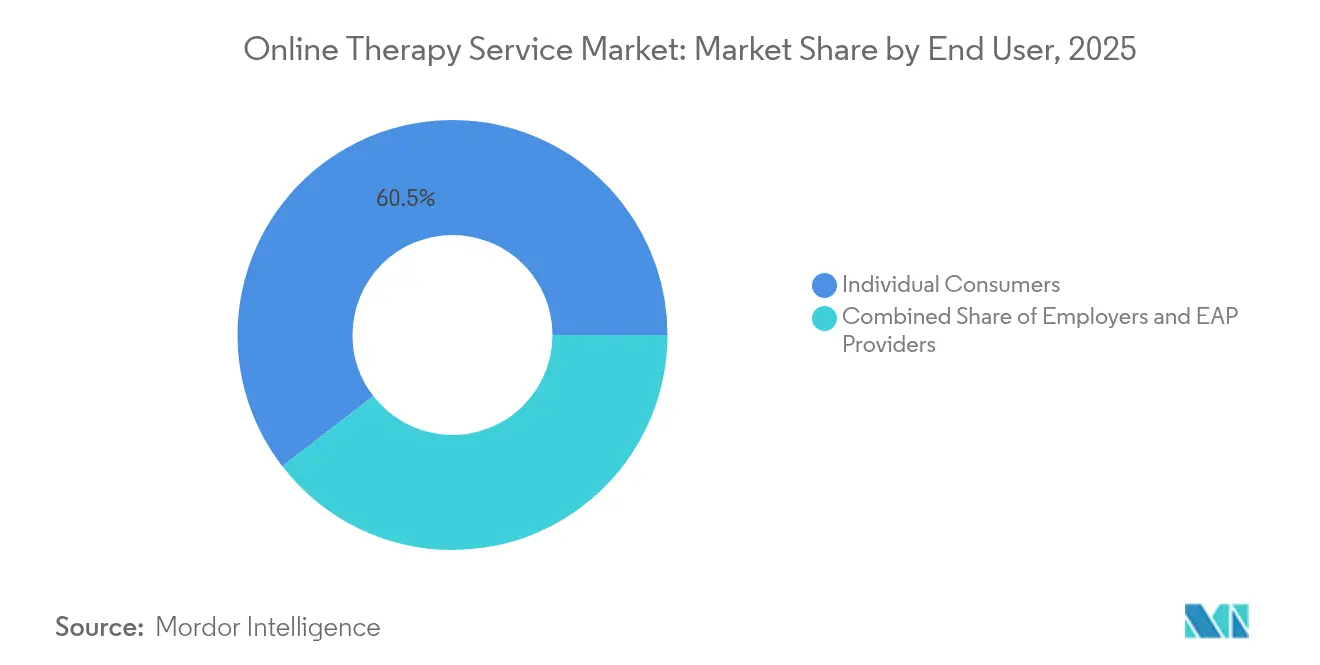

- Nach Endnutzer trugen Einzelverbraucher im Jahr 2025 60,46 % des Umsatzes bei, während Arbeitgeber und EAP-Anbieter über den Prognosezeitraum eine CAGR von 22,15 % aufweisen.

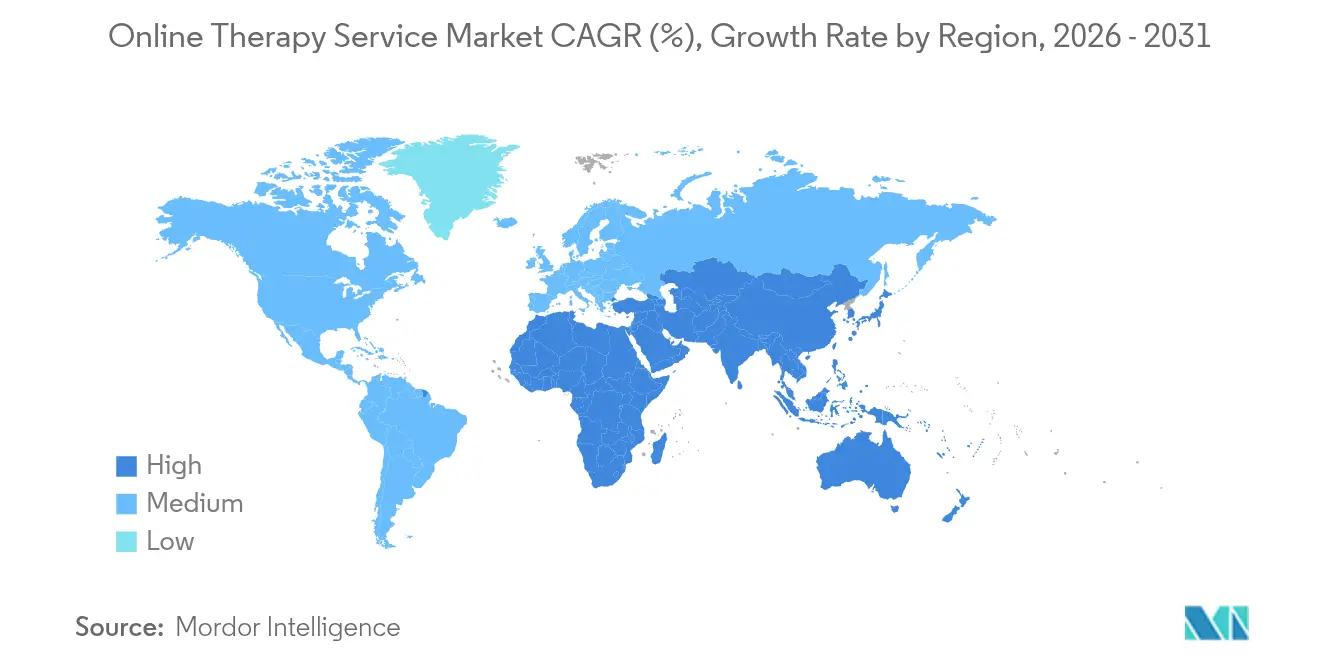

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 38,66 % des Umsatzes, und Asien-Pazifik ist auf dem Weg, bis 2031 eine CAGR von 27,20 % zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Online-Therapiedienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz psychischer Erkrankungen | +4.2% | Global (akut in Nordamerika und Europa) | Langfristig (≥ 4 Jahre) |

| Zunehmende technologische Verbreitung und Smartphone-Durchdringung | +3.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausgeweitete Erstattungsparität und niedrigere Bereitstellungskosten | +3.1% | Nordamerika und EU, frühe Einführung in Australien | Mittelfristig (2–4 Jahre) |

| Betriebliche EAP-Nachfrage verknüpft mit Produktivitätsanalysen | +2.9% | Nordamerika, Ausweitung auf asiatisch-pazifische Unternehmen | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte personalisierte Therapie und Triagesysteme | +4.5% | Global, angeführt von Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Mehrsprachige Plattformen für Diaspora-Märkte | +2.1% | Global, konzentriert in multikulturellen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz psychischer Erkrankungen

Die WHO verzeichnete nach COVID-19 einen Anstieg der Angst- und Depressionsfälle um 25 %, ein Trend, der bis 2025 anhält.[1]Weltgesundheitsorganisation, "COVID-19-Pandemie löst 25-prozentigen Anstieg von Angst und Depression aus," who.int In den Vereinigten Staaten stellte CuraLinc fest, dass 42 % von 85.000 untersuchten Mitarbeitern vor der Intervention klinische Angstzustände aufwiesen, wobei jeder betroffene Mitarbeiter monatlich 64,4 produktive Arbeitsstunden verlor. Diese Zahlen veranlassen politische Entscheidungsträger, Kostenträger und Arbeitgeber gleichermaßen, skalierbare Online-Lösungen zu verfolgen, die die stark steigende Nachfrage ohne geografische Reichweitenbeschränkung bedienen können.

Zunehmende technologische Verbreitung und Smartphone-Durchdringung

Asien-Pazifik beherbergt 1,8 Milliarden Mobilfunkteilnehmer, was einer Bevölkerungsdurchdringung von 63 % und einem mobilen Internetzugang von 51 % entspricht und einen direkten Zugang für Therapie-Apps bietet.[2]GSMA, "Mobile Economy Asia Pacific 2024," gsma.com Fünfte-Generation-Netze und Edge-Computing reduzieren die Latenz erheblich und ermöglichen VR-Expositionsprogramme, die sich in Echtzeit an biometrisches Feedback von Wearables anpassen. Die Carnegie Mellon University berichtete, dass Teilnehmer, die VR-Stressmanagement-Simulationen nutzten, ihr Selbstbewusstsein verbesserten und beabsichtigten, die Übungen mit realistischeren zukünftigen Avataren fortzusetzen.[3]Carnegie Mellon University, "Immersive VR für Stressmanagement," cmu.edu Die mehrsprachige Sicherheitsarbeit von Wysa in 20 Sprachen zielt auf kulturelle und sprachliche Hürden ab, die den Zugang früher einschränkten. Mit verbesserter Bandbreite können Schwellenländer die Beschränkungen der Desktop-Ära überspringen und sofort fortschrittliche Modalitäten einführen.

Ausgeweitete Erstattungsparität und niedrigere Bereitstellungskosten

Medicare führte ab 2025 drei dauerhafte Zahlungscodes für digitale Geräte zur psychischen Gesundheit ein und beseitigte damit eine zentrale Adoptionshürde. UnitedHealthcare folgte mit der Kostenübernahme für reine Audiositzungen und Fernüberwachung und erweiterte damit die Liste der erstattungsfähigen Leistungen. Die Kostendynamik begünstigt Online-Kanäle, da sie den Einrichtungsaufwand eliminieren, Nichterscheinungsraten senken und asynchrone Kontaktpunkte ermöglichen, die die Kapazität der Therapeuten erhöhen. Größere Anbieter haben begonnen, kleinere, versicherungsgestützte Start-ups zu übernehmen, um Deckungsoptionen zu integrieren; Teladoc erwarb UpLift für USD 30 Millionen, um Barzahlungsnutzer in versicherte Mitgliedschaften umzuwandeln und eine um 30 % längere Mitgliedschaftsdauer anzustreben. Telegesundheits-Paritätsgesetze auf Staatsebene erstrecken sich nun auf die meisten US-amerikanischen Rechtsbereiche und unterstützen nachhaltiges Wachstum.

Betriebliche EAP-Nachfrage verknüpft mit Produktivitätsanalysen

Moderne EAPs kombinieren klinische Versorgung mit Dashboards, die Fehlzeiten, Präsentismus und Fluktuationsrisiken isolieren. Eine von Fachleuten begutachtete Analyse von 85.000 Mitarbeiterfällen zeigte eine Angstgenesung von 78 % und eine Depressionsgenesung von 87 % nach EAP-Engagement und bestätigte damit einen quantifizierbaren Mehrwert. Johns Hopkins Healthcare untersuchte 56.442 Mitarbeiter über eine App-basierte Bewertung und leitete 418 Hochrisikopersonen an einen Pflegebegleiter weiter, was eine Triage im großen Maßstab demonstriert. Akademische Überprüfungen beziffern den Return on Investment von EAPs auf zwischen USD 5,17 und USD 6,47 pro ausgegebenem Dollar. Umfragen in Asien-Pazifik zeigen, dass nur 29 % der Mitarbeiter die verfügbaren EAP-Tools kennen, was Spielraum für die Reichweitensteigerung über vertraute mobile Kanäle aufzeigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutz-Compliance-Hürden | -2.8% | Global (akut in der EU und Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Erstattung und regulatorisches Flickwerk | -3.2% | Global, variiert je nach Rechtsgebiet | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Lizenzierungs- und Anerkennungslücken | -1.9% | Internationale Märkte, zwischenstaatlicher Handel in den USA | Langfristig (≥ 4 Jahre) |

| Digitale Ermüdung reduziert die Sitzungstreue | -2.1% | Global, stärker in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutz-Compliance-Hürden

Die FTC verhängte gegen BetterHelp eine Geldstrafe von USD 7,8 Millionen wegen der Weitergabe geschützter Gesundheitsinformationen an Drittanbieter-Werbetreibende – ein Fall, der den Branchenfokus auf Einwilligungsmanagement und Verschlüsselung schärfte. Plattformen für psychische Gesundheit müssen HIPAA, DSGVO und ein Flickwerk aus staatlichen Gesetzen in Einklang bringen und gleichzeitig eine reibungslose Nutzerregistrierung gewährleisten. Umfragen zeigen, dass 73 % der Verbraucher den Datenschutz als oberstes Kriterium bei der Auswahl einer App für psychische Gesundheit bewerten. Die Compliance erfordert Geschäftspartnervereinbarungen, Notfallreaktionspläne und regelmäßige Penetrationstests. Kleinere Unternehmen verfügen oft nicht über das Kapital für einen Rund-um-die-Uhr-Sicherheitsbetrieb, was den Wettbewerbsvorteil zugunsten besser finanzierter etablierter Anbieter verschiebt.

Uneinheitliche Erstattung und regulatorisches Flickwerk

Therapeuten müssen nach wie vor Lizenzanforderungen von Staat zu Staat bewältigen; PSYPACT erleichtert die gegenseitige Anerkennung, doch in Nicht-Mitgliedsstaaten bestehen weiterhin Lücken. International führten 17 Länder während der Pandemie spezielle Telepsychiatrie-Regeln ein, von denen viele im Jahr 2025 auslaufen oder neu verhandelt werden müssen. China erlaubt die Internetdiagnose nur für Folgebesuche bei chronischen Erkrankungen über lizenzierte Krankenhäuser, was die Nuancen regionaler Rahmenbedingungen verdeutlicht. Die Kostenträgerpolitik bleibt trotz der Vorreiterrolle von Medicare inkonsistent; einige private Versicherer schließen nach wie vor synchrone Chat-Sitzungen oder digitale Verschreibungen aus, was ein Abrechnungsrisiko schafft. Diese Inkonsistenzen erhöhen den Verwaltungsaufwand und verlangsamen die Expansion für ansonsten skalierbare Plattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Digitale kognitive Verhaltenstherapie dominiert weiterhin, aber VR treibt den Schwung voran

Die Marktgröße für Online-Therapiedienste im Bereich kognitive Verhaltenstherapie machte im Jahr 2025 54,78 % des Gesamtumsatzes aus. VR-basierte Expositionslösungen haben eine kleinere Ausgangsbasis, verzeichnen jedoch eine prognostizierte CAGR von 24,02 % – die höchste unter allen Modalitäten. Die digitale Dominanz der kognitiven Verhaltenstherapie beruht auf einer umfangreichen Evidenzbasis und einem modularen Format, das sich reibungslos in die App- und Portal-Bereitstellung übersetzen lässt. VR behebt Schwächen der bildschirmbasierten Exposition, indem es Patienten in kontrollierte Simulationen eintaucht, die Traumaauslöser mit Millisekunden-Latenz replizieren. Klinische Studien an der Carnegie Mellon University bestätigen bedeutsame Reduktionen des selbst berichteten Stresses nach wiederholten VR-Sitzungen.

Immersive Programme integrieren nun Modelle des maschinellen Lernens, die Stimuli basierend auf der Herzratenvariabilität in Echtzeit eskalieren oder deeskalieren und personalisierte Expositionsgradienten liefern, die menschliche Therapeuten im großen Maßstab nicht manuell orchestrieren könnten. Psychodynamische und interpersonelle Ansätze behalten kleinere, stabile Nischen für Patienten, die eine tiefere relationale Erkundung suchen. Dialektisch-behaviorale Therapie und humanistische Ansätze expandieren weiterhin moderat, wo emotionale Regulierung oder nicht-direktive Unterstützung vorrangig sind. Da VR-Headsets die Preisgrenze von unter USD 300 unterschreiten, sinken die Hardware-Hürden und die heimbasierte Expositionstherapie wird für Mainstream-Nutzer praktikabel, was den Anteil der kognitiven Verhaltenstherapie in Hochangst- und Phobiesegmenten verringert.

Nach Bereitstellungsplattform: Apps halten die Stellung, während KI-Hybride aufsteigen

Mobile Anwendungen erfassten im Jahr 2025 26,32 % des Umsatzes – den größten Anteil nach Plattform –, da allgegenwärtige Smartphones einen reibungsarmen Einstieg in die Versorgung bieten. KI-Chatbot-geführte Hybriddienste weisen jedoch bis 2031 eine CAGR von 25,85 % auf und geben damit das Wachstumstempo vor. Web-Portale bleiben für inhaltsreiche Programme relevant, die von größeren Displays profitieren, während reine Telefonberatung in bandbreitearmen Regionen weiterhin unverzichtbar ist. VR- und Augmented-Reality-Kanäle befinden sich noch in einem frühen Stadium, verzeichnen jedoch zweistelliges Wachstum, da der Besitz von Headsets zunimmt.

Hybridarchitektur beantwortet zwei anhaltende Schmerzpunkte: Arbeitsökonomie und Engagement-Abfall. Die KI-Insights-Engine von Talkspace reduziert die Dokumentationszeit der Kliniker, indem sie Sitzungsprotokolle zusammenfasst und nächste Interventionsschritte empfiehlt, wodurch Therapeuten mehr Klienten betreuen können. Der von der FDA anerkannte Agent von Wysa nutzt konversationelle Verstärkung, um Nutzer zu triagieren und Hochrisikofälle an lizenzierte Berater weiterzuleiten, was die Abdeckung über die Geschäftszeiten hinaus erweitert.

Nach Endnutzer: Verbrauchervolumen trifft auf Arbeitgeberdynamik

Direktzahlende Einzelnutzer generierten im Jahr 2025 60,46 % des Umsatzes und bestätigen damit, dass Eigenmotivation und Bequemlichkeit die primären Einstiegspunkte in die digitale Versorgung bleiben. Arbeitgeber und EAP-Anbieter stellen jedoch mit einer CAGR von 22,15 % den am schnellsten wachsenden Kundensegment dar. Unternehmenskäufer verlagern ihre Ausgaben von breiten Wellness-Zuschüssen hin zu klinisch validierten Therapieabonnements, da Produktivitäts-Dashboards psychische Gesundheit mit Leistungskennzahlen verknüpfen. Kostenträger und Versicherer sind heute ein kleineres Segment, wachsen jedoch rasch, da Erstattungscodes reifen und Anspruchsdaten Kosteneinsparungen belegen.

CuraLinc-Analysen zeigen, dass von Angst betroffene Mitarbeiter monatlich 64,4 verlorene Arbeitsstunden verzeichnen – eine Statistik, die die Unternehmensführung dazu veranlasst, vertrauliche Therapieleistungen zu finanzieren. Johns Hopkins zeigte, dass proaktives digitales Screening Hochrisikopersonal frühzeitig identifiziert und Abwesenheits- und Fluktuationszeiträume verkürzt. Gesundheitsdienstleister integrieren Online-Tools zur Triage von Überlaufnachfrage, während Universitäten studentenspezifische Module einführen, die Stress, Peer-Beziehungen und Prüfungsangst adressieren. Der Marktanteil für Online-Therapiedienste von arbeitgeberfinanzierten Plänen wird voraussichtlich steigen, da Personalteams psychische Gesundheit fest in umfassendere Produktivitätsplattformen integrieren.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,66 % des globalen Umsatzes, unterstützt durch ein ausgereiftes Kostenträgersystem, fortschrittliche Breitbandnetze und regulatorische Führerschaft bei verschreibungspflichtigen digitalen Therapeutika. Die FDA-Zulassung von Rejoyn und DaylightRx legitimiert softwarebasierte Behandlungswege, und die dauerhaften Medicare-Codes festigen die wirtschaftlichen Grundlagen. Kanadas dezentralisierte Provinzlizenzierung führt weiterhin zu Reibungsverlusten, doch Pilotabkommen fördern eine schrittweise gegenseitige Anerkennung. Mexiko bietet aufstrebendes Potenzial, da die Internetkonnektivität steigt und das Stigma rund um psychische Gesundheit abnimmt.

Asien-Pazifik ist der Wachstumsmotor des Marktes für Online-Therapiedienste und verzeichnet bis 2031 eine CAGR von 27,20 %. Chinas 1.600 Internetkrankenhäuser versorgen rund 300 Millionen Bürger mit psychologischer Nachsorge im Rahmen definierter Telemedizinregeln, während Japan und Südkorea ihre Deckungsrichtlinien an digitale Innovationen anpassen. Indien schreibt in seinen Telemedizin-Leitlinien die Identifizierung von Therapeuten, die Einwilligung der Patienten und Verschlüsselung vor und fördert damit verantwortungsvolles Wachstum. Öffentlich-private Kapitalflüsse setzen sich fort, wie Halodocs Kapitalaufnahme von USD 100 Millionen für die Expansion in Südostasien zeigt und das Anlegervertrauen in die langfristige adressierbare Nachfrage verdeutlicht.

Europa schreitet stetig voran, gestützt auf DSGVO-konforme Architekturen und öffentlich finanzierte Gesundheitssysteme. Der britische NHS verteilt KI-gestützte kognitive Verhaltenstherapie von Anbietern wie Wysa und baut damit Ergebnisdaten auf, die Beschaffungsentscheidungen informieren. Deutschland und Frankreich weiten die Erstattungsparität auf Fernsitzungen aus, während der Digitale-Märkte-Gesetz der EU die Plattformverantwortlichkeit und die Datenportabilität der Nutzer vorantreibt. Der Nahe Osten und Afrika liegen in absoluter Größe zurück, gewinnen jedoch an Dynamik, da die 4G-Abdeckung verbessert wird und Ministerien Budgets für E-Mental-Health-Pilotprojekte bereitstellen. Südamerika, angeführt von Brasilien, erlässt Telepsychologie-Leitlinien, sieht sich jedoch makroökonomischen Schwankungen gegenüber, die die Verbraucherausgaben beeinflussen.

Wettbewerbslandschaft

Die Wettbewerbsstruktur bleibt fragmentiert und versetzt den Markt für Online-Therapiedienste in eine mittlere Konsolidierungsphase. Große Telegesundheits-Incumbents wie Teladoc, Amwell und Doctor on Demand koexistieren mit Spezialisten für psychische Gesundheit wie Talkspace, BetterHelp, Wysa und Spring Health. Technologische Differenzierung hat nun mehr strategisches Gewicht als Marketingausgaben. Die KI-Zusammenfassung von Talkspace reduziert den klinischen Papierkram erheblich, während Wysa eine regulatorisch validierte Konversationsversorgung anstrebt, die ohne proportionale Therapeutenkapazität skaliert.

Kapitalmärkte belohnen nachweisbare Ergebnisse und Kostenträgerbeziehungen. Spring Health erzielte eine Bewertung in Milliardenhöhe, nachdem Daten zu Angstremissionsraten bei versicherten Mitarbeitern veröffentlicht wurden, was zeigt, dass klinische Tiefe Unternehmensverträge stärkt. Teladocs USD 30 Millionen UpLift-Akquisition spiegelt eine Neuausrichtung auf versicherte Modelle wider, die die Mitgliedschaftsdauer verlängern und die reine Verbraucherfluktuation mindern. Verschreibungspflichtige digitale Therapeutika bilden ein aufstrebendes, aber hochgradig abgeschirmtes Segment, in dem Unternehmen wie Click Therapeutics und Curio mit Pharmadistributoren zusammenarbeiten, um FDA-zugelassene Behandlungen für Migräne und postpartale Depression zu vermarkten. Mehrsprachige Expertise und VR-Fähigkeiten bleiben Weißraum-Chancen für neue Marktteilnehmer, die bereit sind, in kulturelle Anpassung und Hardware-Integration zu investieren.

Marktführer im Bereich Online-Therapiedienste

BetterHelp

Calmerry

Regain

Brightside Health

Sesame Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Curio erhielt die FDA-Zulassung für Mamalift, ein digitales Therapeutikum für postpartale Depression, und markierte damit die erste FDA-zugelassene digitale Behandlung, die speziell für die psychische Gesundheit von Müttern entwickelt wurde.

- April 2025: Click Therapeutics erhielt die FDA-Marktzulassung für CT-132, das erste verschreibungspflichtige digitale Therapeutikum zur präventiven Behandlung episodischer Migräne, und erweiterte damit die Kategorie der verschreibungspflichtigen digitalen Therapeutika über die psychische Gesundheit hinaus in neurologische Erkrankungen.

- Juli 2024: RedBox Rx, ein Anbieter von Telegesundheit und Online-Apotheke, führte Online-Gesprächstherapiedienste auf seiner Plattform ein. Dieses Dienstleistungsangebot trägt dazu bei, den Zugang zur Behandlung psychischer Erkrankungen in den gesamten Vereinigten Staaten zu erweitern.

- April 2024: Headspace, ein digitales Unternehmen für psychische Gesundheit, gab bekannt, dass es seinen Abonnenten direktes Mental-Health-Coaching für Verbraucher anbieten wird. Verbraucher können drei 30-minütige Online-Coaching-Sitzungen für psychische Gesundheit für USD 99,99 pro Monat erhalten.

Berichtsumfang des globalen Marktes für Online-Therapiedienste

Gemäß dem Berichtsumfang bezieht sich Online-Therapie auf psychische Gesundheitsdienste und Beratung, die über das Internet oder Telefon statt persönlich erbracht werden. Der Markt für Online-Therapiedienste ist nach Therapietyp, Anwendung und Geografie segmentiert. Nach Therapietyp ist der Markt in kognitive Verhaltenstherapie, psychodynamische Therapie, virtuelle Psychotherapie und personenzentrierte Therapie segmentiert. Nach Anwendung ist der Markt in gewerbliche und private Nutzung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Kognitive Verhaltenstherapie (KVT) |

| Psychodynamische Therapie |

| Dialektisch-behaviorale Therapie |

| Interpersonelle Therapie |

| Humanistisch und personenzentriert |

| VR-basierte Exposition und andere aufkommende Modalitäten |

| Mobile App-basiert |

| Webbasierte Portale |

| Reine Telefonberatung |

| VR und Augmented Reality – immersiv |

| KI-Chatbot-geführte Hybridmodelle |

| Einzelverbraucher |

| Arbeitgeber und EAP-Anbieter |

| Kostenträger und Versicherer |

| Gesundheitsdienstleister und Krankenhäuser |

| Bildungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Kognitive Verhaltenstherapie (KVT) | |

| Psychodynamische Therapie | ||

| Dialektisch-behaviorale Therapie | ||

| Interpersonelle Therapie | ||

| Humanistisch und personenzentriert | ||

| VR-basierte Exposition und andere aufkommende Modalitäten | ||

| Nach Bereitstellungsplattform | Mobile App-basiert | |

| Webbasierte Portale | ||

| Reine Telefonberatung | ||

| VR und Augmented Reality – immersiv | ||

| KI-Chatbot-geführte Hybridmodelle | ||

| Nach Endnutzer | Einzelverbraucher | |

| Arbeitgeber und EAP-Anbieter | ||

| Kostenträger und Versicherer | ||

| Gesundheitsdienstleister und Krankenhäuser | ||

| Bildungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Online-Therapiedienste derzeit?

Der Markt wird im Jahr 2026 auf USD 11,93 Milliarden geschätzt und soll bis 2031 USD 32,16 Milliarden erreichen.

Wie schnell wird der Markt für Online-Therapiedienste voraussichtlich wachsen?

Es wird prognostiziert, dass er im Zeitraum 2026–2031 mit einer CAGR von 21,95 % wächst, angetrieben durch steigende Inzidenz psychischer Erkrankungen, verbesserte Erstattung und technologische Innovation.

Welche Therapiemodalität erzielt online den höchsten Umsatz?

Digitale kognitive Verhaltenstherapie hält im Jahr 2025 54,78 % des Umsatzes und ist damit die führende Modalität.

Welche Region verzeichnet das schnellste Wachstum bei Online-Therapiediensten?

Asien-Pazifik verzeichnet mit 27,20 % die höchste prognostizierte CAGR aufgrund der raschen Smartphone-Verbreitung und unterstützender regulatorischer Rahmenbedingungen.

Was sind die wichtigsten Herausforderungen, die das Marktwachstum verlangsamen könnten?

Zu den wichtigsten Hindernissen zählen Datenschutz-Compliance, fragmentierte Lizenzierungsregeln, inkonsistente Erstattung und Nutzerabbruch aufgrund digitaler Ermüdung.

Wie beeinflussen Arbeitgeber die Branche der Online-Therapiedienste?

Arbeitgeber investieren stark in EAP-Plattformen, die Verbesserungen der psychischen Gesundheit mit Produktivitätssteigerungen verknüpfen – ein Segment, das bis 2031 mit einer CAGR von 22,15 % wächst.

Seite zuletzt aktualisiert am: