Marktgröße und Marktanteil für digitale Zwillinge im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 14.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Zwillinge im Gesundheitswesen von Mordor Intelligence

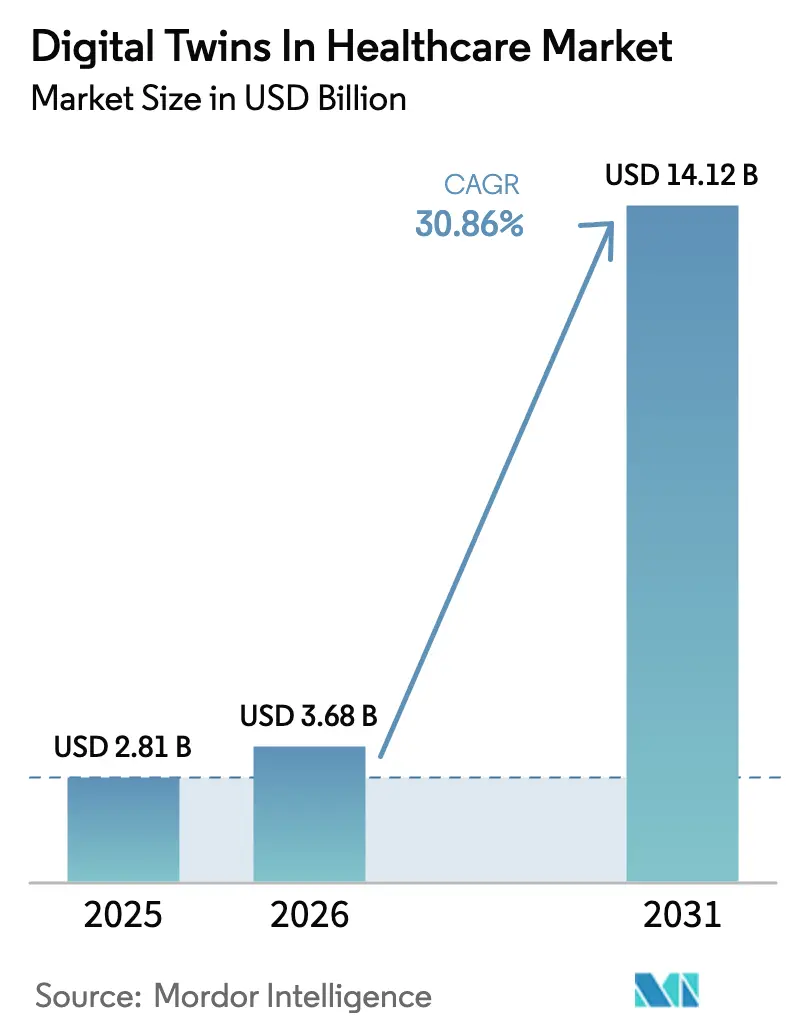

Der Markt für digitale Zwillinge im Gesundheitswesen hatte im Jahr 2025 einen Wert von 2,81 Milliarden USD und wird voraussichtlich von 3,68 Milliarden USD im Jahr 2026 auf 14,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 30,86 % während des Prognosezeitraums (2026–2031).

Die anhaltende Konvergenz von KI, Echtzeit-Analysen und Präzisionsmedizin-Workflows veranlasst Krankenhäuser, Biowissenschaftsunternehmen und Technologieanbieter, die Einführung zu beschleunigen. Umfangreiche Risikokapitalfinanzierungen, eine sich entwickelnde regulatorische Haltung der FDA und eine starke Nachfrage nach Workflow-Optimierung haben zusammengewirkt, um den Markt für digitale Zwillinge im Gesundheitswesen in Richtung zweistelligen jährlichen Wachstums zu treiben. Gleichzeitig stimulieren Kostendruck und Personalengpässe in klinischen Umgebungen Investitionen in virtuelle Replikate, die das Kapazitätsmanagement verbessern und Studienzeiträume verkürzen. Die verstärkte Zusammenarbeit zwischen Cloud-, Halbleiter- und Medizintechnikakteuren untermauert zusätzlich den robusten Ausblick für den Markt für digitale Zwillinge im Gesundheitswesen.

Wichtigste Erkenntnisse des Berichts

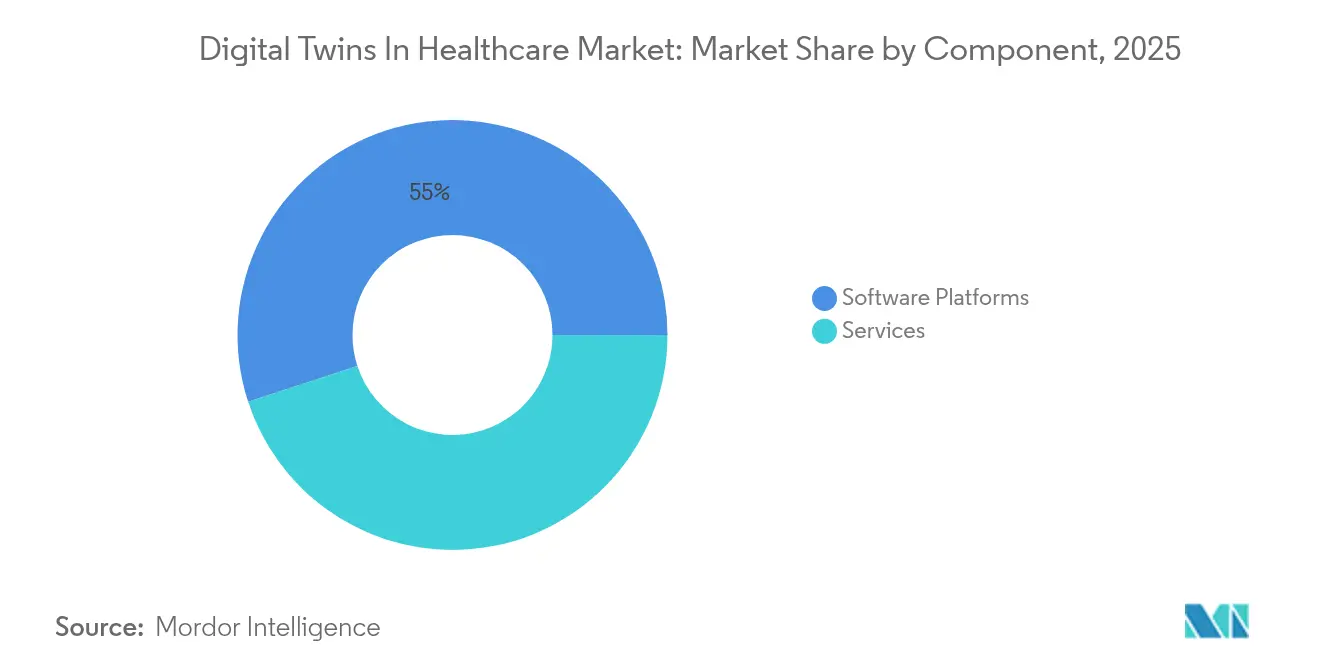

- Nach Komponente entfielen im Jahr 2025 55,02 % des Marktanteils für digitale Zwillinge im Gesundheitswesen auf Software-Plattformen, während die Analyse digitaler Patientenzwillinge bis 2031 voraussichtlich mit einer CAGR von 35,2 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 26,58 % des Marktvolumens für digitale Zwillinge im Gesundheitswesen auf Arzneimittelentdeckung & präklinische Modellierung, während die Optimierung personalisierter Behandlungen bis 2031 voraussichtlich mit einer CAGR von 37,23 % wachsen wird.

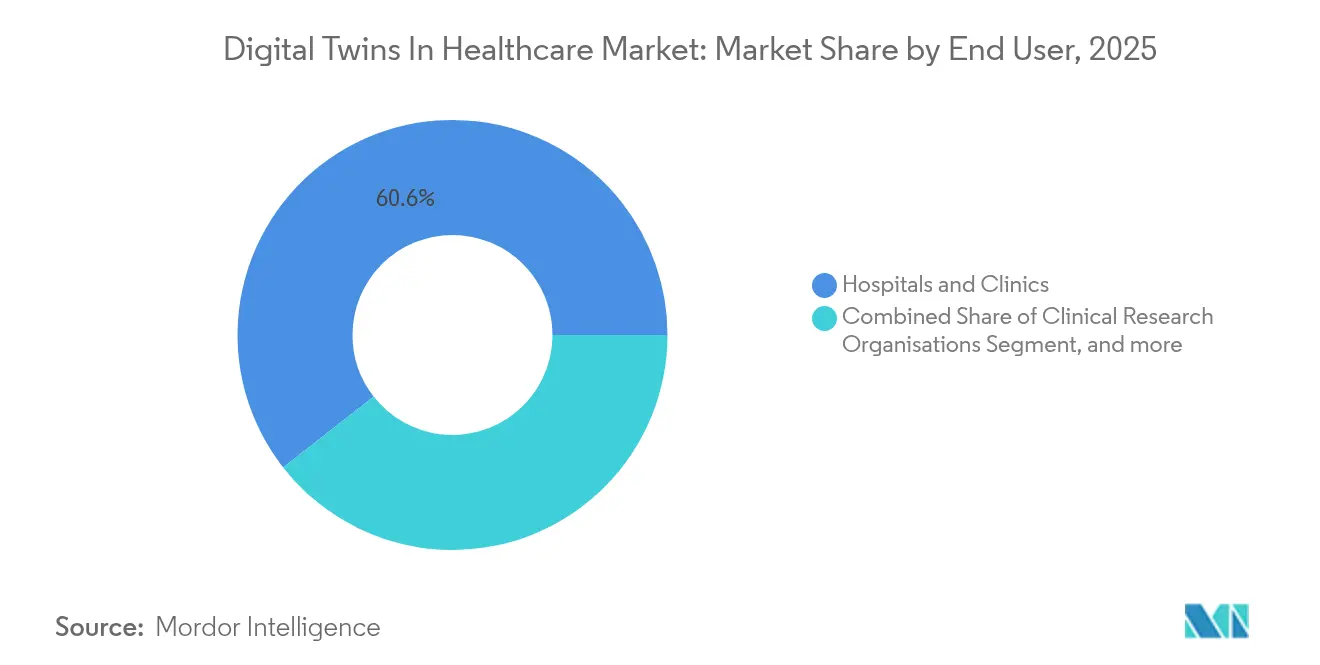

- Nach Endnutzer führten Krankenhäuser & Kliniken im Jahr 2025 mit einem Anteil von 60,56 %; Pharma- & Biotechnologieunternehmen verzeichnen mit einer CAGR von 32,82 % bis 2031 das schnellste Wachstum.

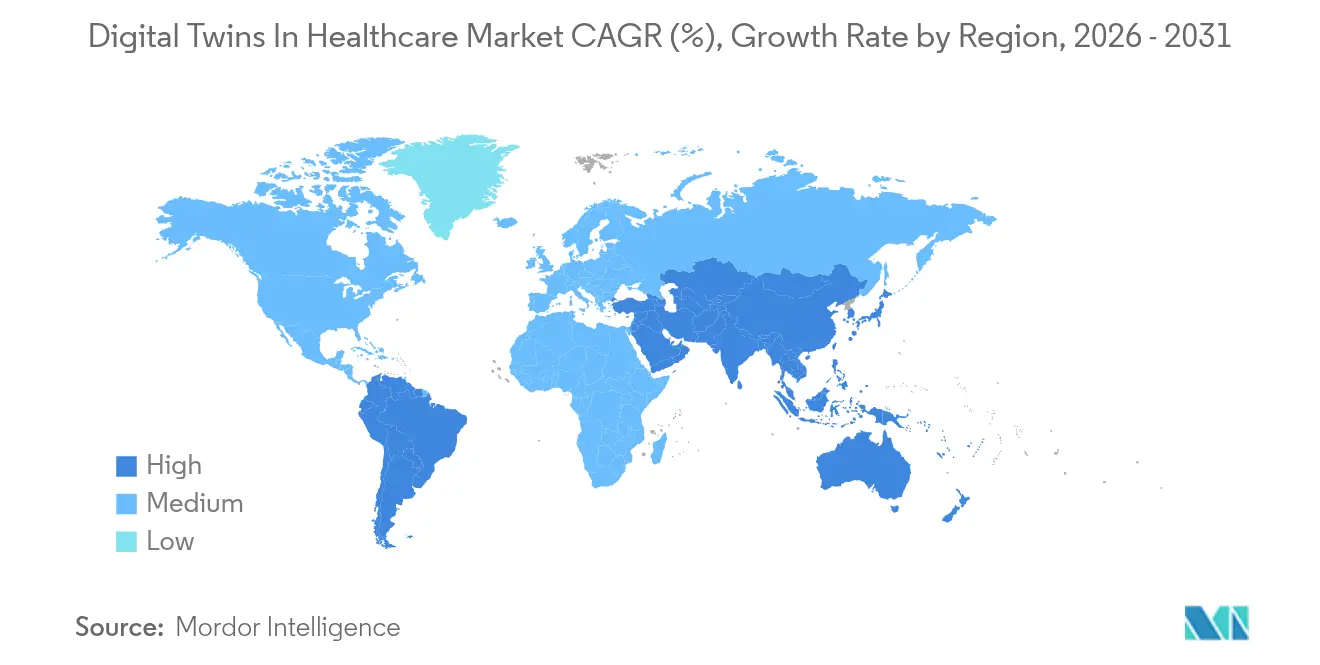

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 43,42 %, während Asien-Pazifik zwischen 2026 und 2031 mit einer identischen CAGR von 38,28 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Zwillinge im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende F&E- und Risikokapitalfinanzierung für Präzisionsmedizin-Zwillinge | +8.5% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Fortschrittliche KI/ML-Integration zur Verbesserung der Modellgenauigkeit | +7.2% | Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Zwillingen zur Verkürzung der Zeiträume für die Arzneimittelentdeckung | +6.8% | Nordamerika, EU-Zentren | Mittelfristig (2–4 Jahre) |

| Nachfrage der Krankenhäuser nach Workflow- und Kapazitätsoptimierung | +5.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Pilotprojekte zur Genehmigung synthetischer Kontrollgruppen | +3.9% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Multi-Omics-Daten zur Erschließung digitaler Zwillinge für Patienten mit seltenen Krankheiten | +2.8% | Globale Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende F&E- und Risikokapitalfinanzierung für Präzisionsmedizin-Zwillinge

Das globale Risikokapital für Start-ups im Bereich digitaler Zwillinge stieg im Jahr 2024 stark an, was durch Unlearn AIs Series-C-Runde über 50 Millionen USD unterstrichen wird, die die Gesamtfinanzierung auf über 130 Millionen USD hebt. Parallele Dynamik entstand durch Twin Healths Kapitalzufluss von 50 Millionen USD zur Skalierung seiner Whole-Body-Digital-Twin-Plattform, was das Investorenvertrauen stärkt, dass personalisierte virtuelle Replikate die jährliche Rechnung für klinische Studien in Höhe von 100 Milliarden USD senken können. Große Forschungsprogramme, wie das Human Phenotype Project des Weizmann-Instituts mit 30.000 Teilnehmern, bereichern Multi-Omics-Datensätze, die die Modellgranularität verbessern. Pharmakonzerne wie Sanofi simulieren nun virtuelle Patientenpopulationen vor Studienbeginn, was eine bessere Kandidatenauswahl und kleinere Kohorten ermöglicht.[1]Sanofi, "Wie digitale Zwillinge die Arzneimittelentdeckung beschleunigen," sanofi.com Insgesamt verstärken tiefere Kapitalpools und Pharmapartnerschaften die Entwicklungsgeschwindigkeit und klinische Relevanz des Marktes für digitale Zwillinge im Gesundheitswesen.

Fortschrittliche KI/ML-Integration zur Verbesserung der Modellgenauigkeit

Generative KI und Foundation-Modelle schärfen die Vorhersagegenauigkeit im Markt für digitale Zwillinge im Gesundheitswesen. NVIDIAs Zusammenarbeit mit Novo Nordisk nutzt den Gefion-Supercomputer, um Echtzeit-3D-Zwillinge zu erstellen, die Bewegungen und Vitalwerte über Standardkameras erfassen.[2]NVIDIA, "Gefion-Supercomputer treibt 3D-Digitale-Zwillinge an," nvidia.com Ansys und NVIDIA Omniverse verbinden numerische Löser mit fotorealistischen Renderern und helfen Chirurgen, patientenspezifische Anatomien für risikofreies Üben zu visualisieren. Das große pathologische Foundation-Modell Virchow, trainiert auf 1,5 Millionen Schnittbildern, erzielt einen AUC-Wert von 0,9 über 17 Krebsarten und unterstreicht, wie hochparametrische Netzwerke die diagnostische Sicherheit erhöhen. Multimodale KI kombiniert nun Genomik, Bildgebung und Wearable-Daten zu einheitlichen Repräsentationen und erweitert den Anwendungsbereich für prädiktive Dosierung und longitudinales Krankheits-Tracking. Regulatorische Signale, exemplarisch durch den FDA-Entwurf zur Modellglaubwürdigkeit, schaffen sicherere Wege für KI-reiche digitale Zwillinge in klinischen Einreichungen.[3]FDA, "Vorgeschlagener Rahmen zur Glaubwürdigkeit von KI-Modellen," fda.gov

Einsatz von Zwillingen zur Verkürzung der Zeiträume für die Arzneimittelentdeckung

Digitale Zwillinge können die Dauer klinischer Studien um bis zu 50 % verkürzen und damit die Ausgaben für experimentelle Therapien senken. Kooperationen mit Auftragsforschungsorganisationen wie Charles River und Aitia nutzen synthetische Kohorten, um Tierversuche zu reduzieren und vielversprechende Verbindungen früher zu identifizieren. Digitale Zwillinge für pharmazeutische Prozesse versprechen 70 % niedrigere Herstellungskosten und jährliche Einsparungen von 1,25 Milliarden USD pro Blockbuster-Produkt durch die Verbindung mechanistischer Prozessmodelle mit maschinellen Lernrückkopplungsschleifen. Qureights synthetische Kontrollgruppen verringern ethische Hürden bei Studien zu seltenen Krankheiten. Befürwortungen von EMA und FDA legitimieren den Markt für digitale Zwillinge im Gesundheitswesen für Anwendungsfälle zur Zeitkomprimierung weiter.

Nachfrage der Krankenhäuser nach Workflow- und Kapazitätsoptimierung

Gesundheitssysteme stehen unter Budgetdruck und leiden unter Personalengpässen; 66 % der Führungskräfte planen bis 2027 höhere Ausgaben für digitale Zwillinge. Beim Coventry & Warwickshire NHS Trust reduzierte IBM watsonx.ai verpasste Termine auf 4 % und schuf Kapazitäten für 700 zusätzliche wöchentliche Besuche. Das virtuelle Versorgungszentrum der Guthrie Clinic sparte 7 Millionen USD an Personalkosten und senkte die Fluktuation bei Pflegekräften auf 13 %. Digitale Zwillinge für Pathologielabore reduzieren Etikettierungsfehler um 90 % und verkürzen die Durchlaufzeiten um bis zu 50 %, obwohl Implementierungen 100.000–200.000 USD kosten. Command-Center-Lösungen bei Tampa General und Johns Hopkins eliminierten durch prädiktives Bettmanagement 40 Millionen USD an überschüssigen Patiententagen. Digitale Zwillinge für Operationssäle optimieren nun Workflows unter Wahrung des Datenschutzes über Einrichtungen hinweg.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und komplexes Datenmanagement | -4.2% | Global, stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutz- und Cybersicherheitsanforderungen | -3.8% | Global, strenger in der EU | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung durch begrenzte physiologische Vielfalt | -2.9% | Unterrepräsentierte Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Interoperabilitätsstandards über Plattformen hinweg | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und komplexes Datenmanagement

Anfangsinvestitionen von 100.000–200.000 USD für Zwillinge im Labormaßstab schrecken kleine Anbieter ab. Laufende Kosten entstehen durch die Integration von elektronischen Patientenakten, Bildgebungs- und Sensordaten in bereinigte, interoperable Datenseen, über die viele Krankenhäuser nicht verfügen. Obwohl 86 % der Führungskräfte niedrigere Betriebskosten durch digitale Gesundheit erwarten, berichten 70 % von verzögertem ROI, da Kennzahlen schwer zu verfolgen bleiben. Die Standardisierung von Vokabular und Governance erhöht die Komplexität und die Personalkosten. Begrenzte Budgets in Schwellenmärkten vergrößern die Einführungslücke und verlangsamen die globale Skalierung des Marktes für digitale Zwillinge im Gesundheitswesen.

Strenge Datenschutz- und Cybersicherheitsanforderungen

IoT-Endpunkte, die digitale Zwillinge speisen, schaffen neue Angriffsflächen und erhöhen die Exposition geschützter Gesundheitsinformationen. Die Einhaltung von HIPAA und DSGVO erzwingt Verschlüsselung, Redundanz und Prüfrahmen, die Projektzeiträume verlängern. Kontinuierliche Überwachung und Asset-Management erhöhen die Gesamtbetriebskosten, insbesondere wenn veraltete klinische Systeme und moderne digitale Zwillinge koexistieren. Das Verzerrungsrisiko in homogenen Datensätzen erfordert Diversitätsprüfungen und Modellrekalibrierungen. Das Einwilligungsmanagement rund um Streaming-Wearables stellt zusätzliche ethische Hürden dar. Diese Hürden begrenzen die kurzfristige Durchdringung trotz technologischer Reife des Marktes für digitale Zwillinge im Gesundheitswesen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Plattformen treiben Innovation voran

Software-Plattformen hielten im Jahr 2025 einen Marktanteil von 55,02 % im Markt für digitale Zwillinge im Gesundheitswesen, was die Präferenz der Anbieter für End-to-End-Suiten unterstreicht, die sich in elektronische Patientenaktensysteme integrieren lassen. Die steigende Nachfrage nach No-Code-Modellentwicklung, Cloud-Bereitstellung und eingebetteten Analysen leitet die Anbieter-Roadmaps. Managed-Service-Verträge bündeln Integration und Validierung und helfen mittelgroßen Krankenhäusern bei der Einführung ohne tiefgreifende interne Data-Science-Kompetenz. Die Analyse digitaler Patientenzwillinge wird voraussichtlich mit einer CAGR von 35,2 % wachsen, angetrieben durch Anreize für wertbasierte Versorgung, die eine detaillierte Risikovorhersage belohnen.

Das Wachstumsmomentum ist nun an KI-gestützte physikalische Modelle geknüpft, die individuelle Reaktionen prognostizieren. Twin Health berichtet von einem Rückgang des Insulinverbrauchs um 73 % und einer Senkung des HbA1c-Werts um 2,2 Punkte bei Typ-2-Diabetikern, die am metabolischen Zwillingsprogramm teilnehmen. Cloud-Anbieter integrieren vortrainierte Modelle, sodass Kliniker digitale Zwillinge über Dashboards statt über Programmierung konfigurieren können, was die Einführungshürden senkt. Interoperabilitätsbemühungen wie die Harmonisierung der Digital Twin Definition Language zwischen Siemens und Microsoft versprechen einen einfacheren Datenaustausch. Da sich Validierungszyklen verkürzen, sieht der Markt für digitale Zwillinge im Gesundheitswesen kontinuierliche Update-Pipelines vor, bei denen Algorithmusanpassungen sicher in die Produktion überführt werden.

Nach Anwendung: Personalisierte Behandlung führt das Wachstum an

Arzneimittelentdeckung & präklinische Modellierung erfasste im Jahr 2025 26,58 % des Marktvolumens für digitale Zwillinge im Gesundheitswesen, was die etablierte Nutzung im virtuellen Screening und in synthetischen Kontrollgruppen widerspiegelt. Dennoch wird die Optimierung personalisierter Behandlungen eine CAGR von 37,23 % verzeichnen, was den Wandel hin zu patientenzentrierten Versorgungspfaden widerspiegelt. Die Virtualisierung klinischer Studien profitiert ebenfalls von regulatorischer Offenheit; Unlearn AI nutzt digitale Zwillinge, um die Rekrutierung um ein Drittel zu reduzieren und dabei die statistische Aussagekraft zu erhalten.

Chirurgische Planungslösungen integrieren VR mit patientenspezifischen hämodynamischen Zwillingen und verbessern die Genauigkeit bei der Stentplatzierung. Module für chronische Krankheiten kombinieren Wearables und Laborwerte, um Verläufe bei Herzinsuffizienz, COPD und Diabetes vorherzusagen und frühzeitige Interventionen zu ermöglichen. Digitale Zwillinge für Krankenhausabläufe liefern nun 45 % kürzere Dokumentationszyklen und nahezu Echtzeit-Erkenntnisse zur Bettenbelegung. Forscher im Bereich seltener Krankheiten nutzen Multi-Omics-Zwillinge, um Studienendpunkte trotz geringer Patientenzahlen zu simulieren. Insgesamt konvergieren therapeutische und operative Szenarien und erweitern den adressierbaren Markt für digitale Zwillinge im Gesundheitswesen.

Nach Endnutzer: Pharmaunternehmen beschleunigen die Einführung

Krankenhäuser & Kliniken kontrollierten im Jahr 2025 60,56 % des Marktanteils für digitale Zwillinge im Gesundheitswesen, was den dringenden Bedarf an Durchsatz- und Personalmanagement widerspiegelt. Dennoch werden Pharma- & Biotechnologieunternehmen mit einer CAGR von 32,82 % wachsen, angetrieben durch Kosteneinsparungen aus In-silico-Kohorten und schnellere regulatorische Überprüfungen. Auftragsforschungsorganisationen integrieren Zwillingsanalysen, um Rekrutierung und Bindung zu verfeinern und Gebührenmodelle neu zu gestalten.

Forschungs- & Diagnostiklabore setzen Schnittbild-Scanning-Zwillinge ein, die Fehletikettierungsraten um 90 % reduzieren. Medizintechnikhersteller nutzen Geräte-Zwillinge, um Design-Freeze-Meilensteine zu beschleunigen und regulatorische Nachweise zu kompilieren – ein Trend, den McKinsey in der Orthopädie und Kardiologie wachsen sieht. Kostenträger experimentieren mit Gesamtbevölkerungs-Zwillingen zur Prämienstrukturierung und Leistungsgestaltung. Die Konvergenz des Ökosystems verändert Partnerschaftsstrukturen und verankert den Markt für digitale Zwillinge im Gesundheitswesen in der Zusammenarbeit mehrerer Interessengruppen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 43,42 % des Umsatzes im Markt für digitale Zwillinge im Gesundheitswesen, begünstigt durch reichlich Risikokapital, eine ausgereifte Cloud-Durchdringung und regulatorische Klarheit der FDA. Hochkarätige Kooperationen wie die autonomen Bildgebungspiloten von GE HealthCare und NVIDIA tragen dazu bei, das Konzept zu etablieren.

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 38,28 % erzielen, angetrieben durch nationale KI-Strategien, Förderprogramme für die Krankenhausdigitalisierung und eine steigende Belastung durch chronische Krankheiten. Japan ist Vorreiter bei emotionsbewusstem digitalem Zwillings-Computing durch NTT-Forschung, während China KI-Krankenhäuser skaliert, die reale Evidenz in die Therapieauswahl einfließen lassen. Indiens Ayushman Bharat Digital Mission schafft Dateninfrastrukturen, die zwillingsfähige Architekturen begünstigen.

Europa profitiert von grenzüberschreitenden F&E-Konsortien und unterstützenden Datenschutz-Richtlinien. Interoperabilitätsinitiativen wie die Zusammenarbeit zwischen Siemens und Microsoft stärken den Markt für digitale Zwillinge im Gesundheitswesen durch die Angleichung von Standards. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika investieren in Diagnoseautomatisierung und Tele-ITS-Projekte und eröffnen Greenfield-Nachfrage nach Asset-Zwillingen, die knappe Fachressourcen optimieren.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, da Cloud-Hyperscaler, Industriesoftwareanbieter, Biowissenschaftskonzerne und KI-Start-ups Positionsansprüche geltend machen. Etablierte Anbieter wie Siemens Healthineers, GE HealthCare und Philips integrieren Zwillingsmodule in Bildgebungsscanner und Überwachungssuiten und streben gebundene Upgrade-Zyklen an. Gleichzeitig konzentrieren sich reine Anbieter wie Unlearn AI auf synthetische Kontrollgruppen und sichern sich Validierungen von EMA und FDA, um sich für Premium-SaaS-Verträge zu positionieren.

Partnernetzwerke sind die dominante Markteintrittstrategie. NVIDIA kombiniert seine GPU-Cluster und das Omniverse-Toolkit mit GE HealthCare, Novo Nordisk und einer Reihe mittelgroßer Softwareunternehmen, um die Distribution zu erweitern. Disruptoren wie Qureight, PrediSurge und Somite zielen auf Nischen-Therapielücken – seltene Lungenerkrankungen, Roboterchirurgie-Übung und Gewebeengineering-Zwillinge – ab, wo etablierten Anbietern die Domänentiefe fehlt.

Interoperabilität, Erklärbarkeit und Cyber-Resilienz trennen nun Marktführer von schnellen Nachahmern. Anbieter, die transparente Modell-Pipelines demonstrieren, gewinnen das Vertrauen von Klinikern und Regulierungsbehörden. Da sich die Finanzierung um Unternehmen mit nachgewiesenem ROI konsolidiert, wird erwartet, dass sich der Markt für digitale Zwillinge im Gesundheitswesen eher zu einem ausgewogenen Oligopol als zu einer Dominanz eines einzigen Gewinners entwickelt.

Marktführer im Bereich digitale Zwillinge im Gesundheitswesen

Atos SE

Microsoft

Koninklijke Philips N.V.

Unlearn AI

Twin Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: NVIDIA kooperierte mit Novo Nordisk und DCAI, um die Arzneimittelentdeckung durch KI-Technologien voranzutreiben, wobei der Gefion-Supercomputer zur Erstellung maßgeschneiderter KI-Modelle für die Frühforschung und klinische Entwicklung genutzt wird; das Start-up Teton entwickelt KI-Pflegebegleiter unter Verwendung von Echtzeit-3D-Digitalen-Zwillingen zur Patientenüberwachung.

- Januar 2025: NVIDIA erweiterte die Omniverse-Plattform um generative KI-Modelle und Blueprints für physische KI-Anwendungen, einschließlich robotischer Digitaler-Zwillinge-Blueprints, die für Gesundheitsanwendungen und industrielle KI-Optimierung anpassbar sind.

- Mai 2024: Twin Health, ein Gesundheitstechnologieunternehmen, startete seine Whole-Body-Digital-Twin-KI-Plattform, um die Abhängigkeit von GLP-1s und anderen kostenintensiven Gesundheitsinterventionen bei der Behandlung von Typ-2-Diabetes und Adipositas zu reduzieren.

- Mai 2024: Ontrak Inc., ein KI-gestütztes und technologiebasiertes Gesundheitsunternehmen, meldete die Einführung seiner wegweisenden Mental Health Digital Twin (MHDT)-Technologie. Diese Digitale-Zwillinge-Technologie wird eingesetzt, um eine personalisierte, präzise und wirksame Versorgung für Personen mit psychischen Erkrankungen bereitzustellen.

Globaler Berichtsumfang des Marktes für digitale Zwillinge im Gesundheitswesen

Gemäß dem Umfang des Berichts werden digitale Zwillinge im Gesundheitswesen als virtuelle Repräsentationen von Patienten beschrieben, die aus multimodalen Patientendaten, Bevölkerungsdaten und Echtzeit-Updates zu Patienten- und Umgebungsvariablen erstellt werden.

Der Markt für digitale Zwillinge im Gesundheitswesen ist nach Produkt, Komponente, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen unterteilt. Nach Anwendung ist der Markt in personalisierte Medizin, Arzneimittelentdeckung, medizinische Ausbildung und Workflow-Optimierung unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, klinische Forschungsorganisationen, Forschungs- und Diagnostiklabore sowie sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für die oben genannten Segmente.

| Software-Plattformen | Asset-zentrierte Modellierungssuiten |

| Analyse digitaler Patientenzwillinge | |

| Dienstleistungen | Implementierung & Integration |

| Schulung & Support | |

| Managed Services |

| Arzneimittelentdeckung & präklinische Modellierung |

| Virtualisierung klinischer Studien |

| Chirurgische Planung & Simulation |

| Optimierung personalisierter Behandlungen |

| Management chronischer Krankheiten |

| Optimierung von Krankenhaus- und Asset-Workflows |

| Krankenhäuser & Kliniken |

| Klinische Forschungsorganisationen |

| Forschungs- & Diagnostiklabore |

| Pharma- & Biotechnologieunternehmen |

| Medizingeräte-Hersteller |

| Kostenträger & Gesundheitstechnologieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software-Plattformen | Asset-zentrierte Modellierungssuiten |

| Analyse digitaler Patientenzwillinge | ||

| Dienstleistungen | Implementierung & Integration | |

| Schulung & Support | ||

| Managed Services | ||

| Nach Anwendung | Arzneimittelentdeckung & präklinische Modellierung | |

| Virtualisierung klinischer Studien | ||

| Chirurgische Planung & Simulation | ||

| Optimierung personalisierter Behandlungen | ||

| Management chronischer Krankheiten | ||

| Optimierung von Krankenhaus- und Asset-Workflows | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Klinische Forschungsorganisationen | ||

| Forschungs- & Diagnostiklabore | ||

| Pharma- & Biotechnologieunternehmen | ||

| Medizingeräte-Hersteller | ||

| Kostenträger & Gesundheitstechnologieunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Zwillinge im Gesundheitswesen?

Der Markt wird im Jahr 2026 auf 3,68 Milliarden USD geschätzt, mit einer Prognose von 14,12 Milliarden USD bis 2031 bei einer CAGR von 30,86 %.

Welche Komponente führt den Markt für digitale Zwillinge im Gesundheitswesen an?

Software-Plattformen dominieren mit einem Anteil von 55,02 % im Jahr 2025, was die Nachfrage der Anbieter nach schlüsselfertigen Lösungen widerspiegelt.

Welches Anwendungssegment wächst am schnellsten?

Die Optimierung personalisierter Behandlungen wächst mit einer CAGR von 37,23 %, angetrieben durch Initiativen zur Präzisionsmedizin.

Welche Region verzeichnet die höchste Wachstumsrate?

Asien-Pazifik verzeichnet das schnellste Wachstum mit einer CAGR von 38,28 % bis 2031, da die Digitalisierung des Gesundheitswesens voranschreitet.

Was sind die wesentlichen Hemmnisse, die die Einführung behindern?

Hohe Anfangsinvestitionen, komplexe Datenintegration und strenge Datenschutzbestimmungen üben gemeinsam Abwärtsdruck auf die kurzfristige Akzeptanz aus.

Wie verkürzen digitale Zwillinge die Zeiträume für die Arzneimittelentwicklung?

Synthetische Kontrollgruppen und prädiktive Zwillinge können die Studienrekrutierung und -dauer um bis zu 50 % verkürzen und pharmazeutischen Auftraggebern erhebliche Kosteneinsparungen bringen.

Seite zuletzt aktualisiert am: