Marktgröße und Marktanteil für Online-Tiernahrung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

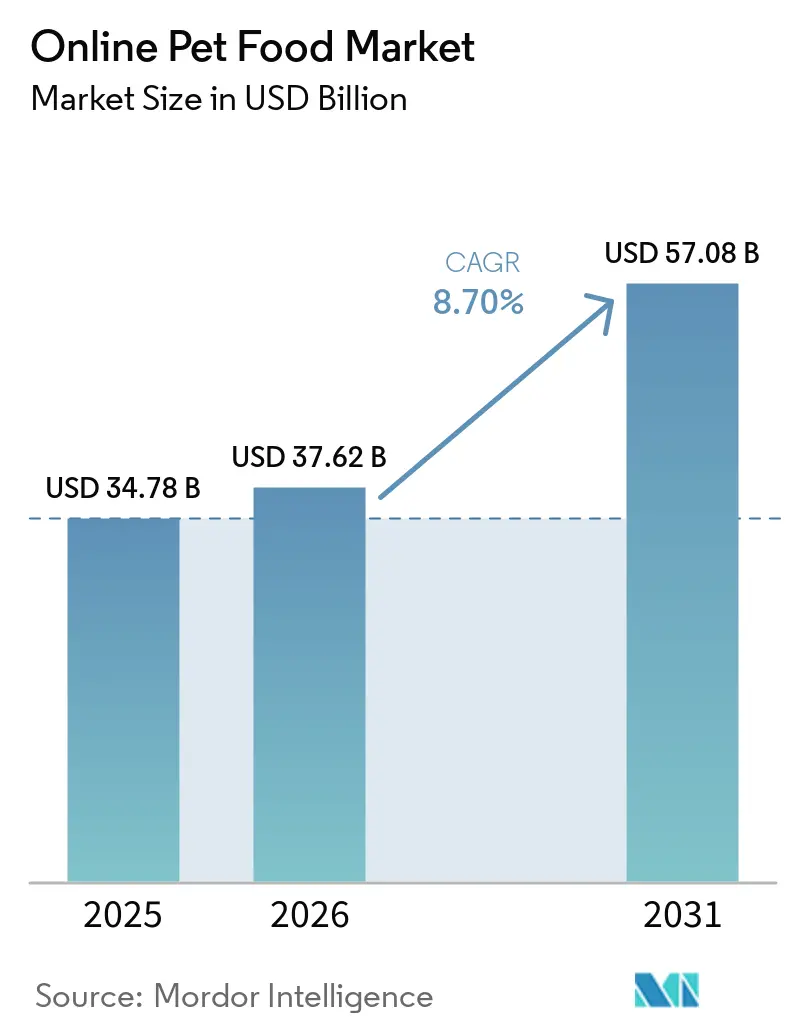

| Marktgröße (2026) | 37.62 Milliarden US-Dollar |

| Marktgröße (2031) | 57.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Tiernahrung von Mordor Intelligence

Die Marktgröße für Online-Tiernahrung wurde im Jahr 2025 auf 34,78 Milliarden USD geschätzt und soll bis 2026 auf 37,62 Milliarden USD sowie bis 2031 auf 57,08 Milliarden USD ansteigen, was einem CAGR von 8,7 % zwischen 2026 und 2031 entspricht. Dieses Wachstum wird durch eine steigende Anzahl von Haushalten angetrieben, die Tiernahrung über digitale Kanäle im Rahmen ihrer regelmäßigen Nachfüllroutinen kaufen, anstatt gelegentliche Gelegenheitskäufe zu tätigen. Der Markt wird zusätzlich durch Abonnementprogramme, mobilen Handel und Empfehlungstools gestützt, die die Wiederholungsbestellung in den wichtigsten Ländern vereinfachen und optimieren. Digitale Anbieter profitieren von verbesserter Datenerfassung, erhöhter Nachbestellungstransparenz und reduzierter Servicereibung, sobald Haushalte eingebunden sind, was im Laufe der Zeit zu stetigen Marktanteilsgewinnen gegenüber dem stationären Einzelhandel führt. Herausforderungen wie Versandkosten, Plattformgebühren, Compliance-Anforderungen und Ranking-Schwankungen auf großen Marktplätzen beeinträchtigen jedoch weiterhin die Rentabilität, insbesondere für kleinere Marken mit begrenzter Skalierung.

Wichtigste Erkenntnisse des Berichts

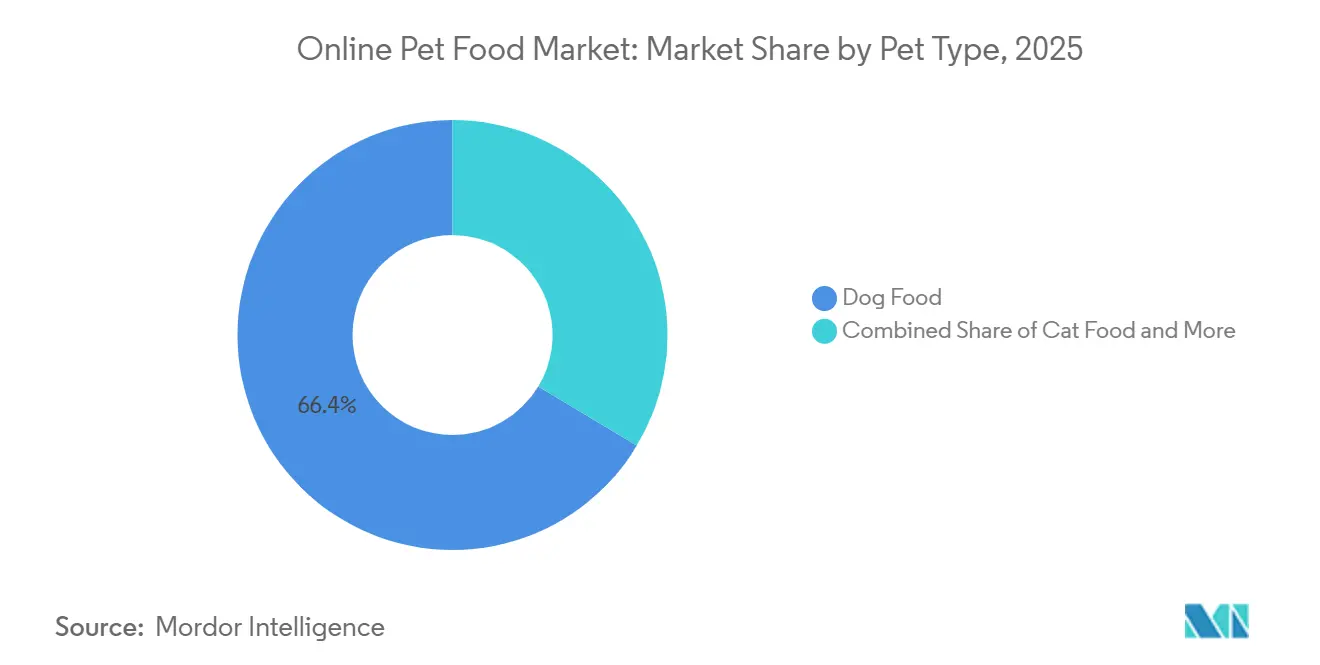

- Nach Tierart hielt das Segment Hundefutter im Jahr 2025 den größten Umsatzanteil von 66,4 % am Markt für Online-Tiernahrung, während Katzenfutter voraussichtlich mit dem schnellsten CAGR von 8,6 % von 2026 bis 2031 wachsen wird.

- Nach Produktform entfiel auf Trockenfutter im Jahr 2025 der größte Umsatzanteil von 42,5 %, während gefriergetrocknete und luftgetrocknete Produkte voraussichtlich mit dem schnellsten CAGR von 9,8 % von 2026 bis 2031 wachsen werden.

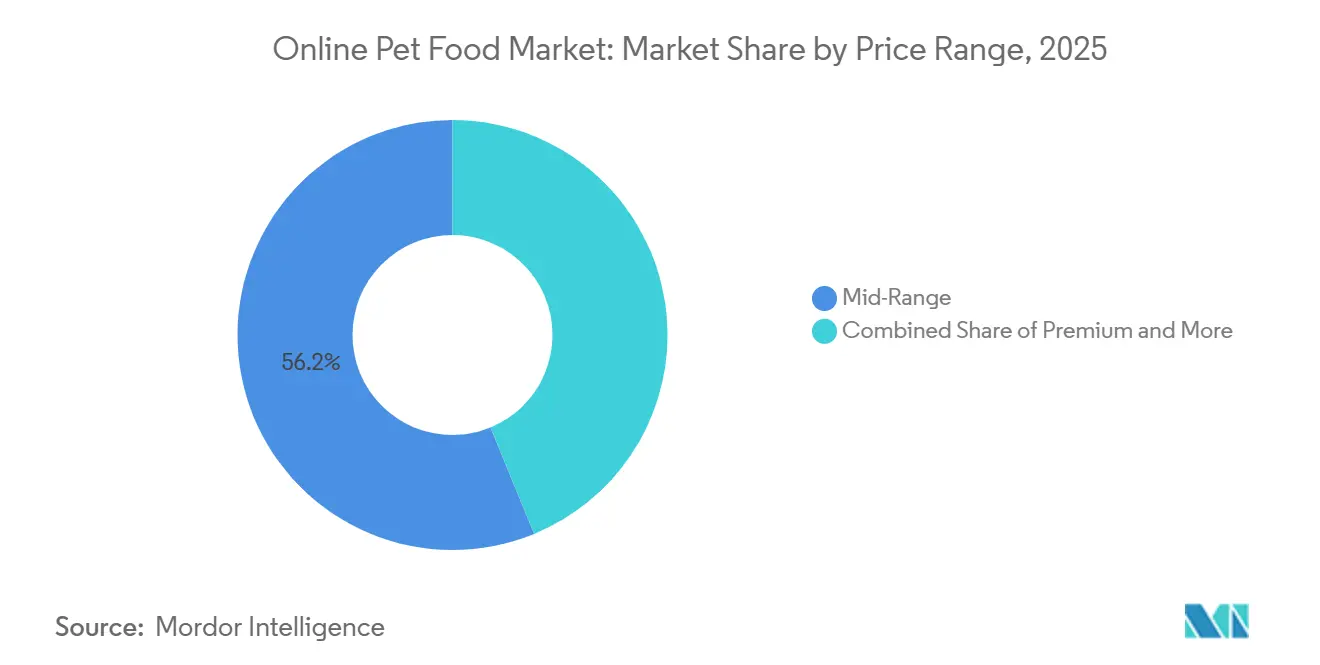

- Nach Preisklasse entfielen auf Mittelklasseprodukte im Jahr 2025 der größte Umsatzanteil von 56,2 %, während Premiumprodukte voraussichtlich mit dem schnellsten CAGR von 8,2 % von 2026 bis 2031 wachsen werden.

- Nach Kanal und Vertriebsmodell hielt das Segment der Drittanbieter-Marktplätze im Jahr 2025 den größten Umsatzanteil von 41,7 %, während Abonnementplattformen voraussichtlich mit dem schnellsten CAGR von 14,9 % von 2026 bis 2031 wachsen werden.

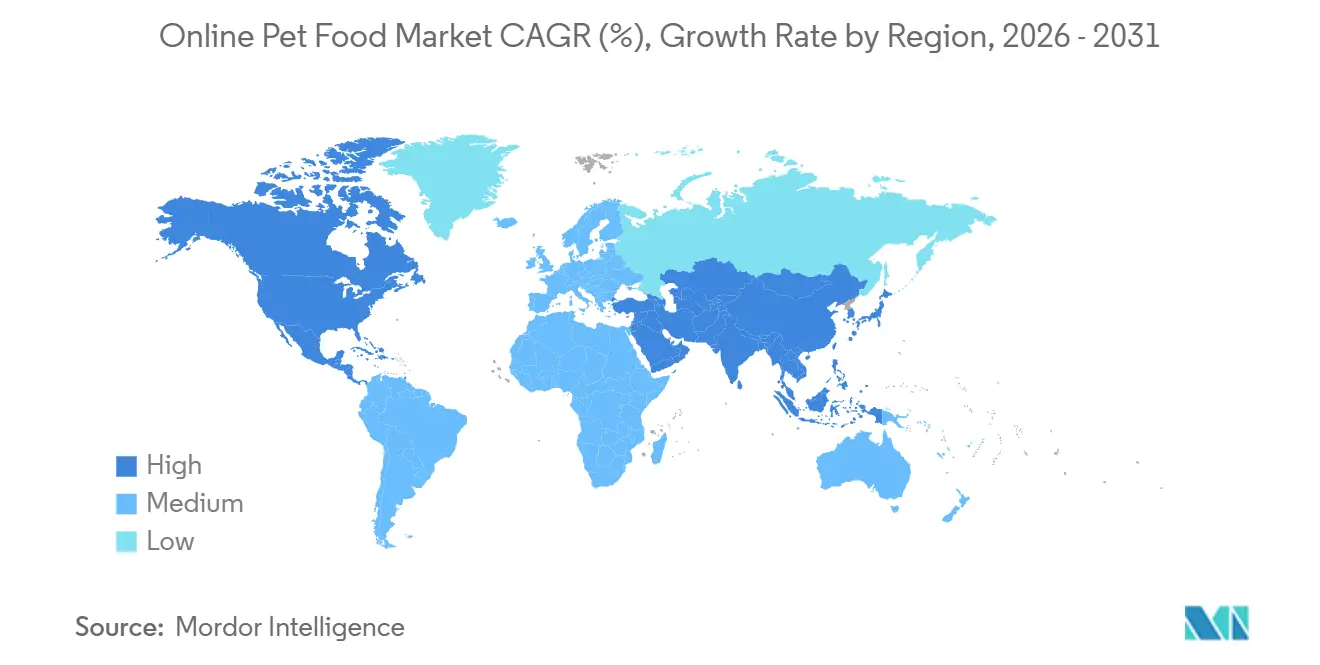

- Nach Geografie hielt Nordamerika im Jahr 2025 den größten Umsatzanteil von 40,3 %, während Asien-Pazifik voraussichtlich mit dem schnellsten CAGR von 8,8 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Tiernahrung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abonnementbasierte Nachfüllwirtschaft | +1.7% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Premium- und gesundheitsorientierte Vermenschlichung von Haustieren | +1.6% | Global, konzentriert in Nordamerika, Europa und dem Kernbereich Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mobile-First-Marktplatzreichweite und Lieferkomfort auf der letzten Meile | +1.3% | Kernbereich Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Breiteres Online-Sortiment und Preistransparenz | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte personalisierte Ernährung und Daten-Feedback-Schleifen | +0.8% | Nordamerika und die Europäische Union, mit frühen Gewinnen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Social Commerce und durch Haustier-Influencer geleitete Entdeckung | +0.5% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abonnementbasierte Nachfüllwirtschaft

Autoship- und Abonnementprogramme haben sich zu einem grundlegenden Geschäftsmodell im Markt für Online-Tiernahrung entwickelt und verwandeln routinemäßige Nachfüllkäufe in wiederkehrende Einnahmequellen. Sobald ein Haushalt einen Fütterungsplan festgelegt hat, wird der Nachbestellungsprozess unkompliziert, vorhersehbar und weniger störungsanfällig. Dieses Modell ermöglicht es Betreibern, die Nachfrage genauer zu prognostizieren und den Lagerbestand mit geringerer Volatilität im Vergleich zu Einmalbestellsystemen zu verwalten. Die erhöhte Planbarkeit ermöglicht es größeren Plattformen auch, Margen aufrechtzuerhalten, selbst wenn die Kosten für die Kundengewinnung steigen. Der Markt für Online-Tiernahrung profitiert erheblich von diesem Ansatz, da Wiederholungsbestellungen die Kundenbindung stärken und den Customer Lifetime Value erhöhen. So berichtete Chewy, Inc., dass der Umsatz mit Autoship-Kunden bis zum zweiten Quartal des Geschäftsjahres 2025 83,3 % seines Nettoumsatzes ausmachte, was die starke Integration von wiederkehrendem Kaufverhalten in dieser Kategorie unterstreicht[1]Quelle: Chewy, Inc., "Chewy gibt Finanzergebnisse für das zweite Quartal 2025 bekannt," investor.chewy.com..

Premium- und gesundheitsorientierte Vermenschlichung von Haustieren

Die Vermenschlichung von Haustieren treibt weiterhin die Ausgaben pro Tier in die Höhe und veranlasst Verbraucher, im Markt für Online-Tiernahrung bessere Zutaten, transparente Kennzeichnung und spezialisierte Fütterungsoptionen zu priorisieren. Haushalte, die Haustiere als Familienmitglieder betrachten, sind eher bereit, in funktionale Rezepturen, rassenspezifische Diäten und auf Lebensphasen abgestimmte Ernährung zu investieren. Online-Plattformen begünstigen diesen Trend, indem sie eine breitere Auswahl an Premiumprodukten im Vergleich zu stationären Ladenregalen anbieten. Diese erweiterte Auswahl ermöglicht es Marken, zustandsspezifische, altersspezifische und zutatenorientierte Nahrungsmittel zu vermarkten, ohne auf begrenzten Regalplatz angewiesen zu sein. Darüber hinaus bietet es spezialisierten Einzelhändlern und Direktvertriebsmarken eine besondere Möglichkeit, sich von Massenmarkt-Einzelhändlern abzuheben. Das finanzielle Engagement für diesen Trend blieb robust, wobei die American Pet Products Association berichtete, dass die Gesamtausgaben der US-amerikanischen Heimtierbranche im Jahr 2025 158 Milliarden USD erreichten[2]Quelle: American Pet Products Association, "Die US-amerikanische Heimtierbranche erreicht 158 Milliarden USD im Jahr 2025 und ist für weiteres Wachstum im Jahr 2026 gerüstet," americanpetproducts.org..

Mobile-First-Marktplatzreichweite und Lieferkomfort auf der letzten Meile

Die zunehmende Nutzung mobiler Einkaufsanwendungen, digitaler Zahlungssysteme und fortschrittlicher Fulfillment-Netzwerke verbessert den Komfort beim Online-Kauf von Tiernahrung und fördert das Wiederholungskaufverhalten. Dieser Trend ist besonders ausgeprägt im Vereinigten Königreich, wo der E-Commerce zu einem bedeutenden Einzelhandelskanal geworden ist. Laut dem Ministerium für Wirtschaft und Handel des Vereinigten Königreichs wird erwartet, dass der Einzelhandels-E-Commerce bis 2025 38,1 % des gesamten Einzelhandelsumsatzes des Vereinigten Königreichs ausmachen wird, was die wachsende Abhängigkeit von Online-Plattformen für routinemäßige Verbraucherkäufe unterstreicht. Da Tiernahrung häufig nachgefüllt werden muss, treibt das Wachstum des Mobile-First-Commerce und effizienter Heimlieferdienste die Verbraucherpräferenz für Online-Käufe voran und trägt zur Expansion des Marktes für Online-Tiernahrung bei.

Breiteres Online-Sortiment und Preistransparenz

Der Markt für Online-Tiernahrung bietet im Vergleich zu stationären Geschäften eine breitere Produktpalette, insbesondere in Bereichen wie spezialisierter Ernährung, exotischen Proteinen und therapeutischen Diäten. Dies ist bedeutsam, da Tierhalter zunehmend nach Produkten suchen, die auf bestimmte Rassen, Altersgruppen, Gesundheitsanforderungen oder Fütterungspräferenzen zugeschnitten sind. Das umfangreiche Sortiment kommt auch kleineren Nischensegmenten zugute, da sie nicht durch den begrenzten Regalplatz lokaler Geschäfte eingeschränkt sind. Darüber hinaus ermöglichen digitale Preisvergleichstools Käufern, Optionen vor einem Kauf effektiver zu bewerten. Diese erhöhte Transparenz verlagert Kaufentscheidungen vom gewohnheitsmäßigen Einkauf im Geschäft hin zu bewussteren Online-Käufen. Die Kombination aus umfangreichem Produktangebot und Preistransparenz verschafft Online-Plattformen einen Wettbewerbsvorteil im Markt für Tiernahrung, insbesondere für Verbraucher, die ihren Tiernahrungsvorrat regelmäßig auffüllen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versandkosten für sperrige Gebinde und Margenkompression bei der Lieferung | -1.5% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kennzeichnungs- und Rückruf-Compliance für Tiernahrung in mehreren Rechtsordnungen | -0.9% | Nordamerika und die Europäische Union, mit Ausstrahlungseffekten auf Asien-Pazifik sowie den Nahen Osten und Afrika | Langfristig ( 4 Jahre) |

| Marktplatz-Provisionssätze und Kostensteigerung bei Retail-Media | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Änderungen der Marktplatz-Verkäuferrichtlinien und Störungen durch nicht autorisierte Verkäufer | -0.5% | Nordamerika und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versandkosten für sperrige Gebinde und Margenkompression bei der Lieferung

Das physische Gewicht und die Größe von Tiernahrung stellen eine grundlegende Kostenherausforderung für den Markt für Online-Tiernahrung dar. Große Säcke Trockenfutter nehmen erheblichen Platz in Liefernetzwerken ein, während frische oder gefrorene Produkte zusätzliche Handhabung erfordern, was die Kosten weiter erhöht. Diese Faktoren erschweren das Angebot von kostenlosem Versand, es sei denn, Betreiber erreichen eine erhebliche Skalierung, optimieren die Routendichte oder profitieren von hohen Wiederholungskaufraten. Während Abonnementmodelle dazu beitragen können, diese Herausforderung zu mildern, beseitigen sie sie nicht vollständig, insbesondere da Marken häufig Erstbestellungen subventionieren, um Kunden zu gewinnen. Kleinere Direktvertriebsunternehmen stehen aufgrund begrenzter Lagerkapazitäten unter größerem Druck, was die Versandentfernungen erhöht. Infolgedessen bleibt die Logistikeffizienz ein wesentliches Unterscheidungsmerkmal zwischen größeren, skalierten Betreibern und kleineren Wettbewerbern im Markt für Online-Tiernahrung.

Kennzeichnungs- und Rückruf-Compliance für Tiernahrung in mehreren Rechtsordnungen

Der Markt für Online-Tiernahrung sieht sich zunehmenden Compliance-Herausforderungen gegenüber, da Hersteller unterschiedliche regulatorische Rahmenbedingungen in verschiedenen Ländern berücksichtigen müssen. Im September 2024 kündigte die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) den Rückruf bestimmter Hundefutterprodukte von Answers Pet Food an, nachdem Proben positiv auf Salmonellen und Listeria monocytogenes getestet worden waren. Dies erforderte, dass Unternehmen Kunden umgehend benachrichtigten und digitale Produktinformationen auf Online-Plattformen aktualisierten. Solche Vorfälle können durch Kundenbewertungen und soziale Medien schnell an Dynamik gewinnen und Reputationsrisiken verstärken. Darüber hinaus erhöhen die Notwendigkeit, unterschiedliche Kennzeichnungs-, Rückverfolgbarkeits- und Rückrufanforderungen in verschiedenen Rechtsordnungen einzuhalten, die Compliance-Kosten und hemmen dadurch das Wachstum des Marktes für Online-Tiernahrung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Hundefutter dominiert, Katzenfutter gewinnt an Dynamik

Der Marktanteil für Online-Tiernahrung im Segment Hundefutter entfiel im Jahr 2025 auf den größten Anteil von 66,4 % des Marktes und ist damit das größte Tierartsegment im Markt für Online-Tiernahrung. Diese Dominanz ist auf den höheren Futterbedarf von Hunden, die breitere Produktverfügbarkeit und stärkere wiederkehrende Kaufmuster zurückzuführen. Hundebesitzer kaufen häufig Trockenfutter, Nassfutter, Leckerlis, funktionale Ernährungsprodukte und Tierarztdiäten über Online-Kanäle, was Möglichkeiten für Wiederholungstransaktionen schafft. Abonnementbasierte Bestellmodelle sind in diesem Segment aufgrund vorhersehbarer Fütterungspläne besonders effektiv. Darüber hinaus profitiert das Segment von größeren Warenkorbgrößen, was zu einer starken Kundenbindung und konsistenter Kaufaktivität auf Online-Einzelhandelsplattformen beiträgt.

Die Marktgröße für Online-Tiernahrung im Segment Katzenfutter soll mit dem schnellsten CAGR von 8,6 % von 2026 bis 2031 wachsen und ist damit das am schnellsten wachsende Tierartsegment im Markt für Online-Tiernahrung. Dieses Wachstum wird durch zunehmende Haustierhaltung in städtischen Haushalten und steigende Nachfrage nach Premium-Ernährungslösungen angetrieben, die auf spezifische Gesundheitsbedürfnisse zugeschnitten sind. Katzenbesitzer suchen häufig nach Produkten, die Verdauung, Flüssigkeitszufuhr, Gewichtsmanagement und altersbezogene Anforderungen ansprechen, was die Produktdiversifizierung und Premiumisierung fördert. Online-Kanäle bieten bequemen Zugang zu spezialisierten Rezepturen, die in stationären Geschäften möglicherweise nicht weit verbreitet sind. Die Kategorie sonstiger Tiernahrung bleibt vergleichsweise kleiner, profitiert jedoch weiterhin von dem umfangreichen Produktsortiment und der Zugänglichkeit, die digitale Einzelhandelsplattformen bieten. Diese Kategorie nutzt den Komfort von Online-Kanälen, um Nischenkundensegmente zu erreichen und ein stetiges Wachstum zu unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktform: Trockenfutter sichert das Volumen, Gefriergetrocknetes fordert die Premiumgrenze heraus

Trockenfutter hielt im Jahr 2025 den größten Anteil von 42,5 % und blieb damit die führende Produktform nach Wert. Diese Dominanz ist auf seine lange Haltbarkeit, einfache Lagerung und Kompatibilität mit wiederkehrenden Lieferprogrammen zurückzuführen. Verbraucher kaufen Trockenfutter häufig in größeren Mengen online, da dies den Aufwand des Transports schwerer Säcke aus stationären Geschäften entfällt. Darüber hinaus bietet dieses Format Flexibilität, um verschiedene Tiergrößen, Lebensphasen und Ernährungsbedürfnisse zu berücksichtigen. Nassfutter hält weiterhin einen bedeutenden Anteil aufgrund seiner Eignung für hydratationsorientierte Fütterungsroutinen, während Leckerlis durch Impulskäufe und routinemäßige Belohnungen zusätzliche Ausgaben generieren.

Gefriergetrocknete und luftgetrocknete Produkte sollen mit dem schnellsten CAGR von 9,8 % von 2026 bis 2031 wachsen und sind damit die am schnellsten wachsende Produktform im Markt für Online-Tiernahrung. Das steigende Verbraucherinteresse an minimal verarbeiteter Ernährung und Zutaten-Transparenz treibt die Akzeptanz dieser Produkte voran. Viele Tierhalter betrachten diese Formate als ernährungsphysiologisch vorteilhaft und gleichzeitig komfortabel und lagerstabil. Online-Einzelhandelsplattformen ermöglichen es Marken, detaillierte Zutatinformationen, Fütterungsanweisungen und Produktvorteile effektiv zu kommunizieren, was mit traditionellen Regalaufstellungen weniger realisierbar ist. Frische und gefrorene Produkte gewinnen ebenfalls bei Premiumkäufern an Bedeutung, insbesondere in Regionen, in denen die Direktlieferungsinfrastruktur eine spezialisierte Handhabung und gleichbleibende Produktqualität unterstützt.

Nach Preisklasse: Mittelklasse hält das Volumenzentrum, Premium beschleunigt sich

Mittelklasseprodukte entfielen im Jahr 2025 auf den größten Anteil von 56,2 % und sind damit das größte Preissegment im Markt für Online-Tiernahrung. Diese Kategorie spricht Verbraucher an, die ein Gleichgewicht zwischen Erschwinglichkeit und Ernährungsqualität suchen. Viele Verbraucher nehmen diese Produkte als erhebliche Verbesserungen gegenüber Einstiegsoptionen wahr, ohne die höheren Kosten von Premiumrezepturen zu verursachen. Hersteller konzentrieren sich darauf, die Zutatenqualität, Produktaussagen und Verpackung in diesem Segment zu verbessern, um preisbewusste Käufer anzusprechen. Darüber hinaus tragen Treueprogramme und Mehrfachpackungsangebote dazu bei, Wiederholungskäufe zu fördern. Diese Faktoren erhalten gemeinsam die Nachfrage über eine breite Verbraucherbasis aufrecht.

Premiumprodukte sollen mit dem schnellsten CAGR von 8,2 % von 2026 bis 2031 wachsen und sind damit die am schnellsten wachsende Preisklasse im Markt für Online-Tiernahrung. Dieses Wachstum wird durch das steigende Interesse an funktionalen Zutaten, Clean-Label-Rezepturen und auf spezifische Lebensphasen oder Gesundheitszustände zugeschnittener Ernährung angetrieben. Digitale Plattformen begünstigen diesen Trend, indem sie detaillierte Produktinformationen, Kundenbewertungen und Vergleichstools anbieten, die höhere Preispunkte rechtfertigen helfen. Verbraucher priorisieren zunehmend wahrgenommene Qualität und langfristige Wellness-Vorteile bei der Auswahl von Tiernahrungsprodukten. Während Einstiegsangebote für preisbewusste Haushalte relevant bleiben, verlagert sich das Kaufverhalten hin zu Produkten, die einen höheren Mehrwert und differenzierte Ernährungsvorteile bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanal und Vertriebsmodell: Marktplatz führt, Abonnementplattform beschleunigt sich

Drittanbieter-Marktplatzplattformen hielten im Jahr 2025 den größten Anteil von 41,7 % und blieben damit der größte Kanal im Markt für Online-Tiernahrung. Diese Dominanz ist auf ihre breite Produktauswahl, komfortable Kaufprozesse, etablierte Zahlungssysteme und effiziente Fulfillment-Kapazitäten zurückzuführen. Diese Plattformen ermöglichen es Verbrauchern, mehrere Marken und Preispunkte an einem Ort zu vergleichen, was routinemäßige Kaufentscheidungen vereinfacht. Spezialisierte Online-Händler spielen ebenfalls eine bedeutende Rolle, indem sie Kategorie-Expertise, personalisierte Empfehlungen und loyalitätsgetriebene Engagement-Strategien anbieten. Darüber hinaus erhöhen Direktvertriebswebsites von Marken und Online-Tierarztshops die Kanalvielfalt, indem sie eine größere Kontrolle über Kundenbeziehungen und spezialisierte Produktangebote ermöglichen.

Abonnementplattformen sollen mit dem schnellsten CAGR von 14,9 % von 2026 bis 2031 wachsen und sind damit der am schnellsten wachsende Kanal im Markt für Online-Tiernahrung. Ihr Wachstum wird durch vorhersehbare Nachfüllzyklen, verbesserte Kundenbindung und den Komfort automatisierter Bestellungen angetrieben. Abonnementmodelle helfen, das Risiko verpasster Käufe zu reduzieren und ermöglichen es Verbrauchern gleichzeitig, wiederkehrende Haushaltsausgaben effektiver zu verwalten. Diese Plattformen fördern auch langfristige Beziehungen durch personalisierte Empfehlungen und maßgeschneiderte Produktauswahlen. Unterdessen gewinnen Online-Tierarztshops weiterhin an Bedeutung, da sie die Nachfrage nach therapeutischen und verschreibungspflichtigen Ernährungsprodukten bedienen und vertrauenswürdige Kaufumgebungen sowie laufende Beratung für Tierhalter bieten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf den größten Anteil von 40,3 % und hält damit die größte regionale Position im Markt für Online-Tiernahrung. Die Region profitiert von einem ausgereiften E-Commerce-Ökosystem, hohen Haustierhaltungsraten und einer weit verbreiteten Verbraucherakzeptanz für wiederkehrende Online-Käufe. Verbraucher bestellen komfortabel große Tiernahrungspakete über digitale Kanäle, unterstützt durch fortschrittliche Fulfillment-Netzwerke und zuverlässige Lieferdienste. Das Vorhandensein etablierter Online-Händler, abonnementbasierter Kaufprogramme und umfangreicher Produktverfügbarkeit stärkt die regionale Nachfrage weiter.

Asien-Pazifik soll mit dem schnellsten CAGR von 8,8 % von 2026 bis 2031 wachsen und ist damit der am schnellsten wachsende regionale Block im Markt für Online-Tiernahrung. Das Wachstum wird durch steigende Haustierhaltung, zunehmende Akzeptanz digitaler Zahlungen und erweiterten Zugang zu mobilen Handelsplattformen unterstützt. Verbraucher in den wichtigsten regionalen Märkten werden zunehmend bereit, Tiernahrung über Online-Kanäle aufgrund von Komfort, breiterem Produktangebot und wettbewerbsfähigen Preisen zu kaufen. Die Region profitiert auch von wachsendem Bewusstsein für Tiergesundheit und -ernährung, was die Nachfrage nach Premium- und Spezialprodukten fördert.

Europa ist der zweitgrößte regionale Markt in der Online-Tiernahrungsbranche, wobei Deutschland, das Vereinigte Königreich und Frankreich als wichtige Nachfragezentren fungieren. Die Region profitiert von robusten Verbraucherausgaben für Tierpflege, einer gut etablierten digitalen Einzelhandelsinfrastruktur und der zunehmenden Akzeptanz abonnementbasierter Kaufmodelle. Laut Statistiken des Europäischen Verbands der Heimtiernahrungsindustrie (FEDIAF), zitiert von Animal Economics im Jahr 2025, beherbergt Europa 352 Millionen Haustiere, darunter 129 Millionen Katzen und 106 Millionen Hunde, was eine bedeutende Verbraucherbasis hervorhebt, die Tiernahrungskäufe über Online-Kanäle antreibt. Zunehmende Haustierhaltung und die wachsende Nachfrage nach Premium-Tierernährung treiben weiterhin das E-Commerce-Wachstum in der Region an[3]Quelle: Europäischer Verband der Heimtiernahrungsindustrie (FEDIAF), zitiert in The Animal Economics, "FEDIAF-Statistiken: Europa beherbergt 352 Millionen Haustiere," theanimaleconomics.com., was die erhebliche Verbraucherbasis demonstriert, die tierbezogene Käufe in der gesamten Region unterstützt.

Wettbewerbslandschaft

Der Markt für Online-Tiernahrung bleibt auf globaler Ebene mäßig konsolidiert und umfasst wichtige Hauptakteure wie Amazon.com, Inc., Chewy, Inc., Zooplus SE (Hellman & Friedman LLC), PetSmart LLC (BC Partners LLP) und Petco Health and Wellness Company, Inc., wobei der Wettbewerb von Marktplätzen, spezialisierten Tiereinzelhändlern, Direktvertriebsmarken und Tiernahrungsherstellern ausgeht. Große Plattformen profitieren von breiten Produktsortimenten, Fulfillment-Skalierung und starken Kundengewinnungskapazitäten, während spezialisierte Händler durch Kategorie-Expertise, Treueprogramme und personalisierte Einkaufserlebnisse konkurrieren. Große Tiernahrungsunternehmen pflegen weiterhin Multi-Channel-Vertriebsstrategien, um die Sichtbarkeit über Online-Touchpoints zu maximieren. Der Wettbewerb erstreckt sich zunehmend über die Produktverfügbarkeit hinaus, wobei Einzelhändler sich auf Komfort, Kundenbindung und Servicedifferenzierung konzentrieren, um langfristige Beziehungen zu Tierhaltern zu stärken.

Führende Teilnehmer erweitern ihre Kapazitäten über den traditionellen Einzelhandel hinaus, indem sie Dienste integrieren, die das Kundenengagement und die Kundenbindung verbessern. Online-Plattformen investieren in Abonnementprogramme, tierärztliche Unterstützung, digitale Gesundheitstools und personalisierte Ernährungsempfehlungen, um den Customer Lifetime Value zu steigern. Hersteller stärken auch ihre direkten Verbraucherbeziehungen durch dedizierte Online-Shops und verbesserte digitale Marketingstrategien. Gleichzeitig dringen Premium- und Spezialernährungsanbieter weiterhin mit differenzierten Angeboten in den Markt ein, die auf spezifische Gesundheitszustände, Lebensphasen und Ernährungspräferenzen abzielen. Diese Entwicklungen erhöhen die Wettbewerbsintensität sowohl in Massenmarkt- als auch in Premiumprodukt-Kategorien.

Strategische Investitionen und Akquisitionen gestalten das Wettbewerbsumfeld weiterhin um. Im April 2026 gab Chewy, Inc. die Übernahme von Modern Animal bekannt und erweiterte damit seine Präsenz in der Tierarztversorgung und stärkte die Integration zwischen Tiergesundheitsdiensten und Produktkäufen. Laut Chewy, Inc. beendete das Unternehmen das Geschäftsjahr 2025 mit 21,3 Millionen aktiven Kunden, was die Skalierung demonstriert, die führende Online-Plattformen durch wiederkehrende Kundenbeziehungen und digitales Engagement erreichen können. Diese Kombination aus Handels- und Gesundheitsversorgungskapazitäten unterstreicht die wachsende Bedeutung des ökosystembasierten Wettbewerbs im gesamten Tierpflegesektor.

Marktführer in der Online-Tiernahrungsbranche

Amazon.com, Inc.

Chewy, Inc.

Zooplus SE (Hellman & Friedman LLC)

PetSmart LLC (BC Partners LLP)

Petco Health and Wellness Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Chewy, Inc. hat eine Vereinbarung zur Übernahme von Modern Animal, einem technologiegetriebenen Tierarztversorgungsanbieter, bekannt gegeben, um sein integriertes Tiergesundheits-Ökosystem zu stärken. Nach Abschluss soll diese Übernahme Chewy Vet Care von 18 auf 47 Standorte in den Vereinigten Staaten erweitern und einen annualisierten Run-Rate-Umsatz von über 125 Millionen USD generieren, was die Integration von Tierarztdiensten mit Online-Tierplattformen stärkt.

- Oktober 2025: Chewy, Inc. erwarb SmartPak Equine, LLC (SmartEquine) von Covetrus, Inc. durch eine vollständig in bar abgewickelte Transaktion, die aus der bestehenden Bilanz von Chewy, Inc. finanziert wurde. Die Transaktion erweitert das Abonnement-Commerce-Modell von Chewy, Inc. auf den Markt für Pferdegesundheit und -ernährung.

- Juni 2025: Amazon.com, Inc. hat seinen Marktplatz in Südafrika durch die Aufnahme von Tiernahrung und Tierbedarf erweitert und damit sein Verbrauchsgüterportfolio gestärkt sowie seine Online-Tiereinzelhandelspräsenz im Land ausgebaut.

Berichtsumfang des globalen Marktes für Online-Tiernahrung

Online-Tiernahrung bezieht sich auf Tierernährungsprodukte, die über digitale Kanäle erhältlich sind, einschließlich E-Commerce-Marktplätze, Tiereinzelhandelswebsites, markeneigene Plattformen und Abonnementdienste. Diese Kanäle bieten Tierhaltern bequemen Zugang zu einer breiten Produktpalette, Heimlieferung und wiederkehrenden Kaufoptionen. Der Bericht zum Markt für Online-Tiernahrung ist segmentiert nach Tierart (Hundefutter, Katzenfutter und weitere), nach Produktform (Trockenfutter, Nassfutter, Snacks und Leckerlis und weitere), nach Preisklasse (Einstieg, Mittelklasse und weitere), nach Kanal (Drittanbieter-Marktplatz, spezialisierter Online-Händler und weitere) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hundefutter |

| Katzenfutter |

| Sonstige Tiernahrung |

| Trockenfutter |

| Nassfutter |

| Snacks und Leckerlis |

| Frische und gefrorene Produkte |

| Gefriergetrocknete und luftgetrocknete Produkte |

| Einstieg |

| Mittelklasse |

| Premium |

| Drittanbieter-Marktplatz |

| Spezialisierter Online-Tiereinzelhändler |

| Markeneigene Direktvertriebswebsite |

| Abonnementplattform |

| Tierarzt-gestützter Online-Shop |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Tierart | Hundefutter | |

| Katzenfutter | ||

| Sonstige Tiernahrung | ||

| Nach Produktform | Trockenfutter | |

| Nassfutter | ||

| Snacks und Leckerlis | ||

| Frische und gefrorene Produkte | ||

| Gefriergetrocknete und luftgetrocknete Produkte | ||

| Nach Preisklasse | Einstieg | |

| Mittelklasse | ||

| Premium | ||

| Nach Kanal und Vertriebsmodell | Drittanbieter-Marktplatz | |

| Spezialisierter Online-Tiereinzelhändler | ||

| Markeneigene Direktvertriebswebsite | ||

| Abonnementplattform | ||

| Tierarzt-gestützter Online-Shop | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum des Online-Tiernahrungsverkaufs weltweit an?

Das Wachstum wird durch abonnementbasierte Nachbestellungen, mobilen Handel, Premium-Fütterungsgewohnheiten und ein breiteres Online-Sortiment unterstützt. Der Markt soll von 37,62 Milliarden USD im Jahr 2026 auf 57,08 Milliarden USD bis 2031 mit dem schnellsten CAGR von 8,7 % von 2026 bis 2031 ansteigen.

Welche Tierart trägt online den größten Umsatz bei?

Hundefutter führt die Kategorie an, mit dem größten Anteil von 66,4 % am Gesamtwert im Jahr 2025.

Welches Produktformat wächst online am schnellsten?

Gefriergetrocknetes und luftgetrocknetes Futter ist das am schnellsten wachsende Format mit einem schnellsten CAGR von 9,8 % von 2026 bis 2031.

Warum gewinnen Abonnementplattformen so schnell Marktanteile?

Abonnementplattformen sollen mit dem schnellsten CAGR von 14,9 % von 2026 bis 2031 wachsen.

Seite zuletzt aktualisiert am: