Marktgröße und Marktanteil für Heimtiernahrung in Einzelhandelsgeschäften

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 93.10 Milliarden US-Dollar |

| Marktgröße (2031) | 115.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

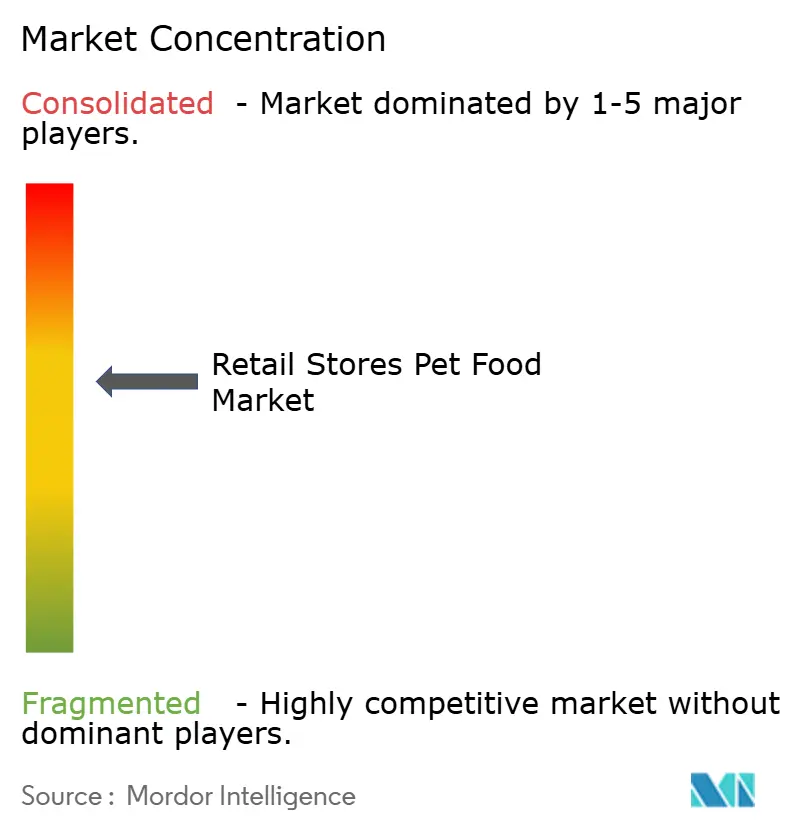

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Heimtiernahrung in Einzelhandelsgeschäften von Mordor Intelligence

Die Marktgröße für Heimtiernahrung in Einzelhandelsgeschäften wurde im Jahr 2025 auf 88,70 Milliarden USD geschätzt und soll von 93,10 Milliarden USD im Jahr 2026 auf 115,90 Milliarden USD bis 2031 wachsen, was einer CAGR von 4,5 % von 2026 bis 2031 entspricht. Der Markt wird in erster Linie durch den Trend der Vermenschlichung von Haustieren beeinflusst, bei dem Tierhalter zunehmend Ernährungs-, Gesundheits- und Wellnessstandards, die traditionell Menschen vorbehalten waren, auf ihre Haustiere anwenden. Dieser Trend treibt höhere durchschnittliche Warenkorbwerte in Heimtierfachgeschäften, Supermärkten und Großhändlern an, da Verbraucher sich für proteinreichere, lebensabschnittsspezifische und funktionsorientierte Produkte entscheiden. Darüber hinaus profitiert der Markt von der wachsenden Akzeptanz von Frisch- und Kühlkostformaten für Heimtiere, die die Premiumregalfläche in Mainstream-Einzelhandelsketten über Fachgeschäfte hinaus erweitert. Der Markt steht jedoch vor Herausforderungen wie dem Wettbewerb durch automatische Online-Abonnementprogramme, Compliance-Kosten im Zusammenhang mit Frisch- und Rohformaten sowie einem langsameren Mengenwachstum, was die Bedeutung des Wertmixes gegenüber der Mengenausweitung unterstreicht. Der Wettbewerb im Markt wird durch Faktoren wie Markenkontrolle im Regal, Premium-Eigenmarkenangebote, Differenzierung des Ladenformats und effektives Kühlkettenmanagement angetrieben. Diese Faktoren unterstreichen die anhaltende Relevanz des stationären Einzelhandels, auch wenn die digitale Nachbestellung an Bedeutung gewinnt.

Wichtigste Erkenntnisse des Berichts

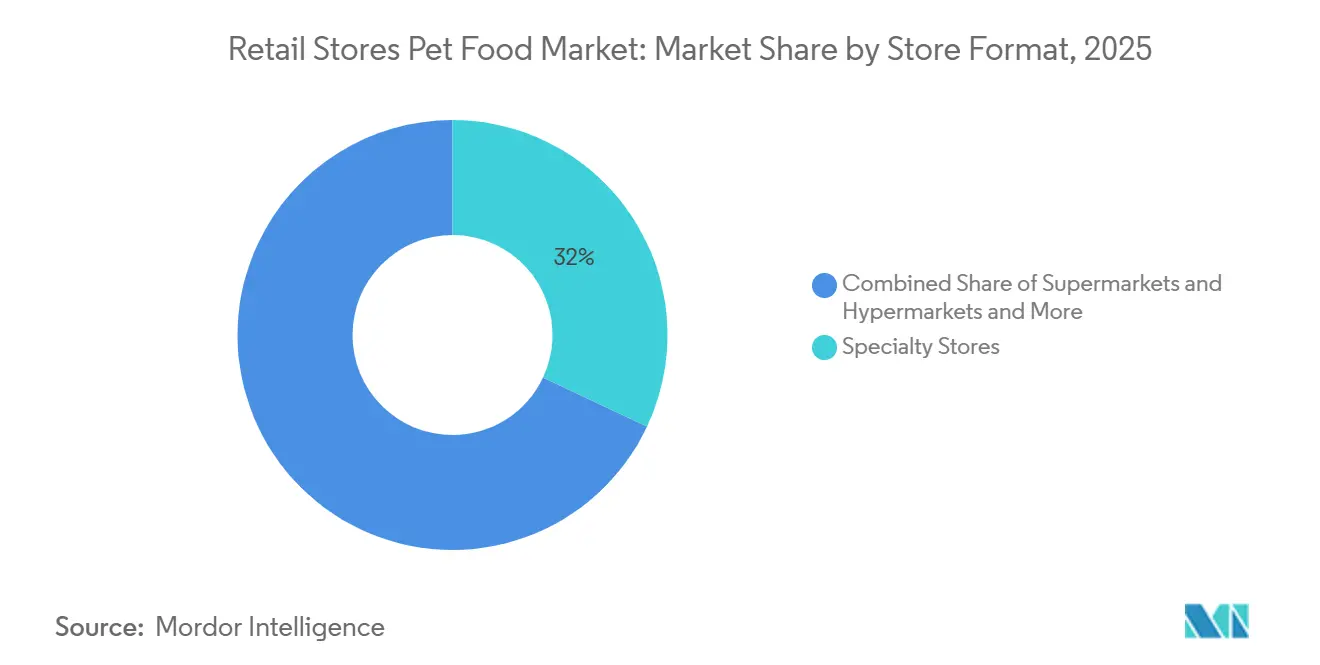

- Nach Ladenformat entfiel auf Heimtierfachgeschäfte im Markt für Heimtiernahrung in Einzelhandelsgeschäften im Jahr 2025 der größte Anteil von 32,0 %, und dieses Segment weist auch das schnellste prognostizierte Wachstum mit einer CAGR von 5,6 % von 2026 bis 2031 auf.

- Nach Tierart war Hundefutter im Jahr 2025 mit einem Anteil von 49,8 % das größte Segment, während Katzenfutter voraussichtlich mit der schnellsten CAGR von 5,8 % von 2026 bis 2031 wachsen wird.

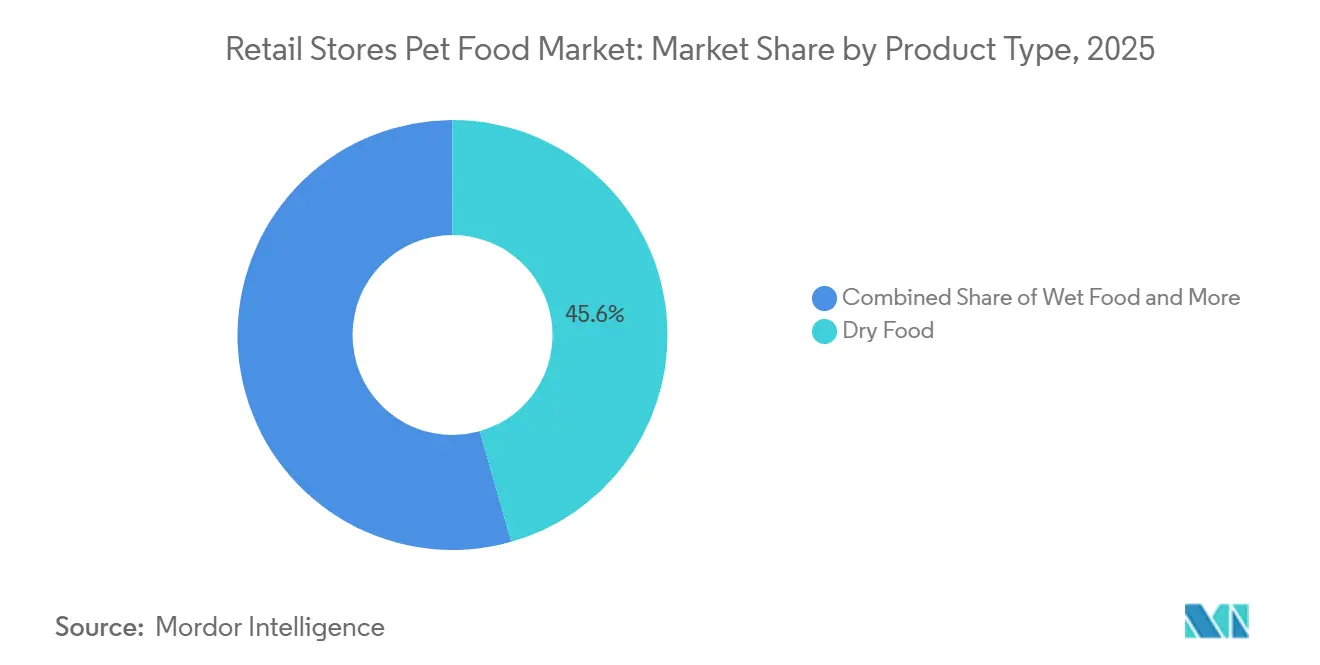

- Nach Produkttyp entfiel auf Trockenfutter im Jahr 2025 der größte Umsatzanteil von 45,6 %, während Frisch- und Kühlkost voraussichtlich mit der schnellsten CAGR von 8,5 % von 2026 bis 2031 wachsen wird.

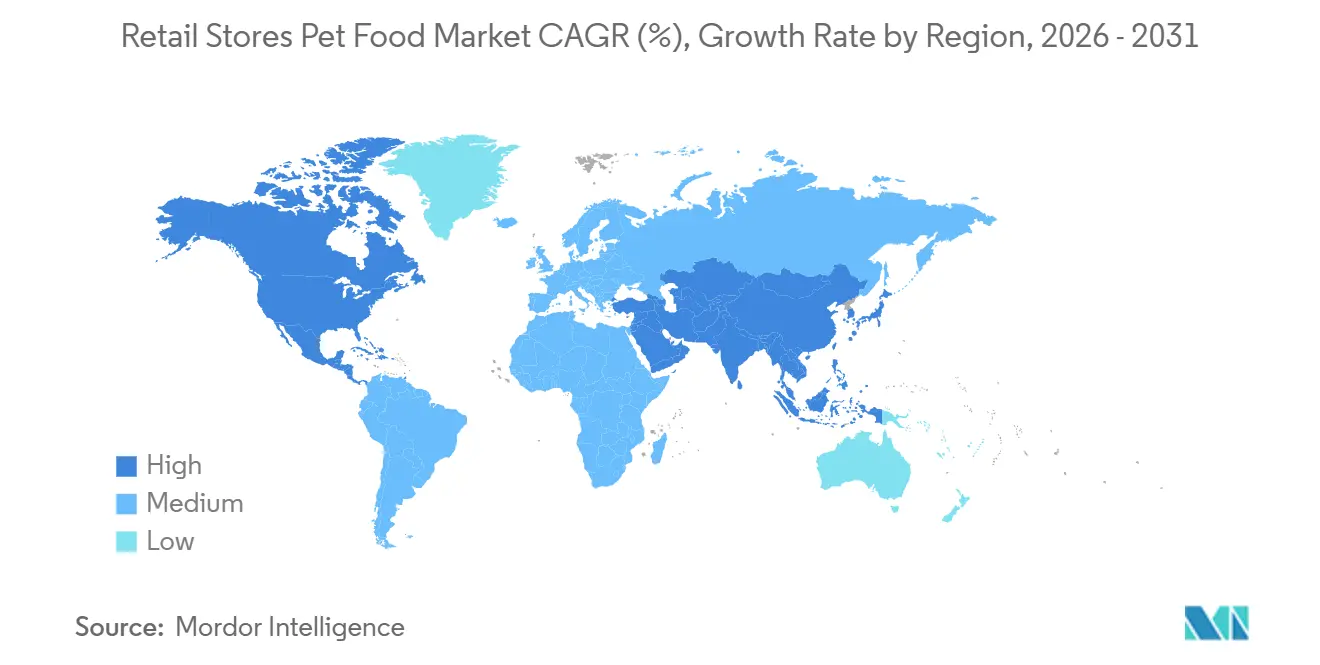

- Nach Geografie hielt Nordamerika im Jahr 2025 den größten Umsatzanteil von 45,3 %, während Asien-Pazifik voraussichtlich mit der schnellsten CAGR von 6,2 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Heimtiernahrung in Einzelhandelsgeschäften

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Vermenschlichung von Haustieren steigern den Warenkorbwert im Geschäft | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Funktionale und wissenschaftlich fundierte Ernährung beschleunigt den Aufstieg in höhere Preissegmente | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung des Katzenpflegesortiments verbessert die Kategorieproduktivität | +0.5% | Global, insbesondere Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Heimtierfachgeschäften und Premium-Eigenmarken erweitern die Auswahl im Geschäft | +0.6% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung von Kühlregalen erschließt die Umstellung auf Frischkost | +0.7% | Nordamerika, aufstrebendes Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Sortimentslokalisierung verbessert die Regalrelevanz und die Abverkaufsquote | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Vermenschlichung von Haustieren steigern den Warenkorbwert im Geschäft

Der Markt für Heimtiernahrung in Einzelhandelsgeschäften verzeichnet Wachstum aufgrund des zunehmenden Trends der Vermenschlichung von Haustieren, bei dem Tierhalter ihre Haustiere als Familienmitglieder behandeln und deren Gesundheit und Wohlbefinden priorisieren. Dies hat zu einem Anstieg des Kaufs von Premium-, Spezial- und gesundheitsorientierten Heimtiernahrungsprodukten über stationäre Einzelhandelsgeschäfte geführt. Darüber hinaus treibt die wachsende Heimtierpopulation die Nachfrage an. Laut der Umfrage von UK Pet Food erreichte die Heimtierpopulation im Vereinigten Königreich im Jahr 2026 36,5 Millionen Tiere, ein Anstieg von etwa einer halben Million im Vergleich zu zwei Jahren zuvor, was die wachsende Verbraucherbasis für heimtierbezogene Produkte verdeutlicht[1]Quelle: UK Pet Food, „UK Pet Population”, ukpetfood.org.. Da die Heimtierhaltung zunimmt und die Nachfrage nach hochwertigerer Ernährung steigt, weisen Einzelhändler Premiumprodukten mehr Regalfläche zu und verbessern ihre Merchandising-Strategien im Geschäft.

Funktionale und wissenschaftlich fundierte Ernährung beschleunigt den Aufstieg in höhere Preissegmente

Der Markt für Heimtiernahrung in Einzelhandelsgeschäften verzeichnet Wachstum aufgrund der steigenden Nachfrage nach Ernährungsprodukten, die spezifische gesundheitliche Vorteile bieten, wie Verdauungsunterstützung, Stärkung der Immunabwehr, verbesserte Mobilität und gesundes Altern. Tierhalter priorisieren zunehmend die Qualität der Zutaten und wissenschaftlich validierte Rezepturen, was einen Wandel hin zu Premium- und Spezialkategorien für Heimtiernahrung antreibt. Stationäre Einzelhandelskanäle spielen weiterhin eine bedeutende Rolle, da sie Verbrauchern ermöglichen, Produkte zu vergleichen, Nährwertangaben zu beurteilen und vor dem Kauf Expertenrat einzuholen. Laut BENEO ergab eine Umfrage im Jahr 2024, dass mehr als ein Drittel der Tierhalter ihren Haustieren Produkte mit Angaben zur Verdauungsgesundheit verabreicht, was eine wachsende Präferenz für funktionsorientierte Ernährung widerspiegelt. Da gesundheitsorientierte Fütterung immer verbreiteter wird, widmen Einzelhändler Premium- und wissenschaftsbasierten Heimtiernahrungsprodukten mehr Regalfläche.

Einführung von Kühlregalen erschließt die Umstellung auf Frischkost

Der Markt für Heimtiernahrung in Einzelhandelsgeschäften wandelt sich durch den Ausbau der gekühlten Einzelhandelsinfrastruktur, die den Verbraucherzugang zu frischen und minimal verarbeiteten Heimtiernahrungsprodukten verbessert. Frische Heimtiernahrung ist auf eine sichtbare und zuverlässige Kühlkettenplatzierung angewiesen, um Kunden anzuziehen und Wiederholungskäufe zu fördern, was Kühlregale für das Kategoriewachstum unverzichtbar macht. Da Einzelhändler ihre gekühlten Heimtiernahrungsbereiche ausbauen, werden Verbraucher bei ihren regulären Einkäufen zunehmend mit frischen Ernährungsoptionen konfrontiert. Im April 2025 erweiterte JustFoodForDogs seine Linie gefrorener Frischkost für Hunde auf über 900 PetSmart-Standorte in den Vereinigten Staaten und steigerte damit die Verfügbarkeit frischer Heimtiernahrung im Geschäft erheblich. Diese Expansion verdeutlicht, wie eine breitere gekühlte Distribution die Verbraucherakzeptanz fördern und neue Kaufmöglichkeiten in Einzelhandelsgeschäften schaffen kann.

KI-gestützte Sortimentslokalisierung verbessert die Regalrelevanz und die Abverkaufsquote

Der Markt für Heimtiernahrung in Einzelhandelsgeschäften verzeichnet Wachstum durch den Einsatz von künstlicher Intelligenz und fortschrittlicher Analytik, die zur Optimierung der Sortimentsplanung, Bestandszuteilung und Merchandising-Strategien eingesetzt werden. Einzelhändler und Hersteller nutzen diese Technologien, um lokale Kaufmuster zu analysieren und Produktauswahlen an die spezifischen Anforderungen einzelner Geschäfte und Gemeinschaften anzupassen. Dieser datengesteuerte Ansatz verbessert die Produktverfügbarkeit, minimiert Lagerineffizienzen und stellt die Relevanz der Regalangebote sicher. Durch präzisere Sortimentsentscheidungen können Einzelhändler die Regalproduktivität steigern, die Kundenzufriedenheit verbessern und höhere Abverkaufsquoten in Premium-, Funktions- und Spezialkategorien für Heimtiernahrung erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatische Online-Abonnements erodieren die routinemäßige Nachbestellung im Geschäft | -1.2% | Nordamerika und Europa, aufstrebend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Zutaten- und Verpackungskosten komprimiert die Margen | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Schwund und Verluste durch beschädigte Verpackungen schwächen die Wirtschaftlichkeit von Großgebinden | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Compliance-Belastung für Frisch- und Rohkost erhöht die Kühlkettenkosten | -0.3% | Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatische Online-Abonnements erodieren die routinemäßige Nachbestellung im Geschäft

Der Markt für Heimtiernahrung in Einzelhandelsgeschäften steht unter zunehmendem Druck durch Online-Kaufmodelle, die die Notwendigkeit regelmäßiger Ladenbesuche verringern. Abonnementprogramme, automatische Nachbestelldienste und digitale Marktplätze bieten Komfort und planbare Lieferpläne, was sie für häufig gekaufte Heimtiernahrungsprodukte attraktiv macht. Sobald Verbraucher wiederkehrende Online-Kaufgewohnheiten annehmen, stehen stationäre Einzelhändler vor größeren Herausforderungen, den Wiederholungsverkehr für routinemäßige Nachbestellkäufe aufrechtzuerhalten. Dieser Trend ist besonders in China bemerkbar, wo der digitale Handel eine bedeutende Rolle beim Verkauf von Heimtierprodukten spielt. Laut dem Auslandswirtschaftsdienst des Landwirtschaftsministeriums der Vereinigten Staaten waren Online-Kanäle im Jahr 2025 ein wichtiger Treiber des Wachstums der chinesischen Heimtierbranche, angetrieben durch die wachsende Präferenz der Verbraucher für digitales Engagement und E-Commerce-Käufe[2]Quelle: Auslandswirtschaftsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, „Pet Food Market Update 2026”, apps.fas.usda.gov.. Da die Online-Durchdringung weiter zunimmt, könnten traditionelle Einzelhandelsgeschäfte einen Rückgang der Besuchshäufigkeit und weniger Möglichkeiten für routinemäßige Heimtiernahrungsverkäufe verzeichnen.

Volatilität bei Zutaten- und Verpackungskosten komprimiert die Margen

Der Markt für Heimtiernahrung in Einzelhandelsgeschäften steht vor Herausforderungen durch anhaltende Volatilität bei Zutaten- und Verpackungskosten, was das Preismanagement sowohl für Einzelhändler als auch für Hersteller erschwert. Nassfutter und Konservenprodukte sind besonders betroffen, da sie stark auf Metallverpackungen angewiesen sind, die sehr empfindlich auf Schwankungen bei Rohstoff- und Herstellungskosten reagieren. Wenn die Einzelhandelspreise diese Kostensteigerungen nicht vollständig absorbieren können, verschärfen sich die Margendruck, insbesondere für kleinere Marken mit begrenzter Einkaufsmacht. Daten der Federal Reserve Bank of St. Louis zeigen, dass der Erzeugerpreisindex für Aluminiumdosen und Dosenkomponenten von 171,2 im November 2025 auf 188,7 im April 2026 gestiegen ist, was den wachsenden Kostendruck in der Lieferkette unterstreicht[3]Quelle: Federal Reserve Bank of St. Louis, „Producer Price Index by Commodity: Metals and Metal Products: Aluminum Cans and Can Components”, fred.stlouisfed.org.. Diese Schwankungen können die Rentabilität verringern, die Preisflexibilität einschränken und das Wachstum im Markt für Heimtiernahrung in Einzelhandelsgeschäften behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladenformat: Heimtierfachgeschäfte erzielen einen doppelten Geschwindigkeitsvorteil

Der Marktanteil für Heimtiernahrung in Einzelhandelsgeschäften entfiel im Jahr 2025 mit 32,0 % auf Heimtierfachgeschäfte und stellte damit den größten Anteil unter den Einzelhandelskanälen dar. Diese Dominanz ist auf ihre Fähigkeit zurückzuführen, kuratierte Sortimente, Kategorie-Expertise und ein überlegenes Einkaufserlebnis im Vergleich zu breiteren Einzelhandelsformaten anzubieten. Diese Geschäfte zeichnen sich durch das Merchandising von Premium-, Super-Premium- und funktionsorientierten Heimtiernahrungsprodukten aus, die häufig Produktaufklärung und beratungsgestützte Kaufentscheidungen erfordern. Darüber hinaus bieten sie Herstellern mehr Flexibilität, innovative und differenzierte Angebote zu präsentieren. Da sich die Verbraucherpräferenzen hin zu spezialisierter Ernährung und Premium-Fütterungslösungen verschieben, festigen Heimtierfachgeschäfte ihre Position innerhalb der Einzelhandelsvertriebslandschaft weiter.

Die Marktgröße für Heimtiernahrung in Einzelhandelsgeschäften für Heimtierfachgeschäfte soll von 2026 bis 2031 mit der schnellsten CAGR von 5,6 % wachsen. Dieses Wachstum wird durch das zunehmende Verbraucherinteresse an Premium-Ernährung, personalisierten Produktempfehlungen und spezialisierten Heimtierpflegelösungen angetrieben. Die Fähigkeit des Formats, eine tiefere Kategorieauswahl und ein stärker beratungsorientiertes Einkaufsumfeld als Masseneinzelhandelskanäle anzubieten, unterstützt seine Expansion weiter. Tierhalter, die funktionale Ernährung, rassenspezifische Produkte und Premium-Fütterungsoptionen suchen, bevorzugen häufig Facheinzelhändler aufgrund ihrer fokussierten Sortimente und Expertise. Da Premiumisierungstrends in den Heimtiernahrungskategorien anhalten, sind Fachgeschäfte gut positioniert, um zusätzliche Verbraucherausgaben zu erfassen und die Kundenbindung zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Hundefutter sichert das Volumen, Katzenfutter treibt den inkrementellen Wert

Hundefutter hielt das größte Segment und machte im Jahr 2025 49,8 % des Marktes aus. Seine führende Position wird durch ein breites Produktportfolio gestützt, das rassenspezifische Ernährung, lebensabschnittsspezifische Rezepturen, Snacks, Frischmahlzeiten und funktionale Fütterungslösungen umfasst. Hundefutter behält eine starke Sichtbarkeit in allen wichtigen Einzelhandelsformaten, einschließlich Heimtierfachgeschäften, Supermärkten, Großhändlern und Convenience-Stores. Die Kategorie bleibt auch ein primärer Fokus für Produktinnovation und Werbeaktivitäten. Sein umfangreiches Vertriebsnetz und seine breite Verbraucheranziehungskraft machen Hundefutter weiterhin zur Grundlage des Einzelhandelsverkaufs von Heimtiernahrung und der Kategorieplanung.

Katzenfutter soll von 2026 bis 2031 mit der schnellsten CAGR von 5,8 % wachsen. Dieses Wachstum wird durch zunehmende Urbanisierung, steigende Katzenhaltung in kleineren Haushalten und eine erhöhte Nachfrage nach Premium-Ernährungsprodukten angetrieben. Katzenhalter werden zunehmend von spezialisierten Rezepturen angezogen, darunter funktionale, Nass-, getreidefreie und gesundheitsorientierte Diäten. Das Segment profitiert auch von sich verändernden Fütterungspräferenzen, die Komfort und Ernährungsqualität betonen. Da Hersteller Premium-Produktangebote ausbauen und Einzelhändler mehr Regalfläche für spezialisierte Katzenernährung bereitstellen, ist die Kategorie gut für signifikantes Wertwachstum in den Einzelhandelsvertriebskanälen positioniert.

Nach Produkttyp: Trockenfutter bildet die Basis und Frischformate erweitern die Spitze

Trockenfutter hielt im Jahr 2025 den größten Umsatzanteil von 45,6 %. Dieses Segment bleibt aufgrund seiner Erschwinglichkeit, langen Haltbarkeit, einfachen Lagerung und breiten Verbraucherakzeptanz eine Schlüsselkomponente der Einzelhandelsverteilung von Heimtiernahrung. Trockenfutter ist mit allen wichtigen Einzelhandelsformaten kompatibel und erleichtert ein effizientes Bestandsmanagement für Einzelhändler. Seine breite Verfügbarkeit und das vielfältige Produktangebot ziehen konsistent Ladenbesucher an. Darüber hinaus spielt das Format eine bedeutende Rolle bei der Entwicklung von Eigenmarken und Werbeaktionen, was seine Bedeutung im Einzelhandelsmarkt für Heimtiernahrung unterstreicht.

Frisch- und Kühlkost soll von 2026 bis 2031 mit der schnellsten CAGR von 8,5 % wachsen. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach minimal verarbeiteter Ernährung, Transparenz bei den Zutaten und Premium-Fütterungsoptionen angetrieben. Der Ausbau der Kühlinfrastruktur in den Einzelhandelskanälen verbessert die Produktverfügbarkeit und setzt mehr Verbraucher frischen Heimtiernahrungsoptionen aus. Einzelhändler widmen Frisch- und Kühlprodukten mehr Regalfläche, da Käufer Alternativen zu traditionellem Trockenfutter erkunden. Mit wachsendem Bewusstsein für Frischkost gewinnt diese Kategorie bei Tierhaltern an Beliebtheit, die hochwertigere und spezialisierte Ernährungslösungen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 den größten Umsatzanteil von 45,3 %. Die Region profitiert von einer hohen Heimtierhaltungsrate, starken Verbraucherausgaben für Heimtierpflege und einer gut entwickelten Einzelhandelsinfrastruktur, die Premium- und funktionale Heimtiernahrungsprodukte unterstützt. Heimtierfachgeschäfte, Supermärkte und Großhändler bieten eine umfangreiche Marktabdeckung und breite Produktverfügbarkeit. Verbraucher in der Region zeigen ein starkes Interesse an Premium-Ernährung, Frischkost und spezialisierten Fütterungslösungen, was kontinuierliche Produktinnovation fördert. Die Kombination aus reifen Einzelhandelsnetzwerken, hoher Produktdurchdringung und fortschrittlichen Merchandising-Fähigkeiten stärkt weiterhin die Führungsposition Nordamerikas.

Asien-Pazifik soll von 2026 bis 2031 mit der schnellsten CAGR von 6,2 % wachsen. Das Wachstum wird durch steigende Heimtierhaltung, wachsende Mittelschichtbevölkerungen, zunehmende Urbanisierung und ein größeres Bewusstsein für kommerzielle Heimtierernährung angetrieben. Verbraucher in der gesamten Region interessieren sich zunehmend für Marken-, Premium- und gesundheitsorientierte Heimtiernahrungsprodukte. Märkte wie China, Japan, Südkorea, Australien und Indien tragen durch verschiedene Entwicklungsstufen zur Kategorieexpansion bei. Diese Kombination aus reifen Premiummärkten und aufkommenden Adoptionsmöglichkeiten bietet erheblichen Schwung für den Einzelhandelsverkauf von Heimtiernahrung in der gesamten Region.

Europa bleibt ein bedeutender Markt für Einzelhandelsgeschäfte für Heimtiernahrung, angetrieben durch hohe Heimtierhaltungsraten, etablierte Einzelhandelsvertriebsnetzwerke und eine starke Verbrauchernachfrage nach Premium-Heimtiernahrungsprodukten. Laut dem Europäischen Heimtiernahrungsverband (FEDIAF) erreichten die jährlichen Heimtiernahrungsverkäufe in Europa im Jahr 2025 29,3 Milliarden EUR (33,7 Milliarden USD), was einem Wachstum von 9 % gegenüber dem Vorjahr entspricht. Dies spiegelt erhöhte Verbraucherausgaben für Heimtiernahrung sowie Wachstum im Verkauf über Supermärkte, Verbrauchermärkte, Heimtierfachgeschäfte und andere Einzelhandelskanäle wider. Dieses Wachstum hat Einzelhändler dazu veranlasst, Premium-Produktsortimente zu erweitern, mehr Regalfläche bereitzustellen und das Angebot im Geschäft zu verbessern.

Wettbewerbslandschaft

Der Markt für Heimtiernahrung in Einzelhandelsgeschäften ist mäßig konsolidiert, mit wichtigen Akteuren wie Mars, Incorporated, Nestlé S.A., Colgate-Palmolive Company, General Mills, Inc. und The J. M. Smucker Company. Die Wettbewerbsstruktur wird von multinationalen Herstellern mit umfangreichen Produktportfolios und breiten Einzelhandelsvertriebsnetzwerken dominiert. Wichtige Akteure konkurrieren in Kategorien wie Trockenfutter, Nassfutter, Snacks, Veterinärernährung und Premiumprodukte und nutzen dabei starke Markenbekanntheit und etablierte Beziehungen zu Einzelhändlern. Die Wettbewerbsdifferenzierung stützt sich zunehmend auf Produktinnovation, Premium-Positionierung und Kategorie-Expertise. Darüber hinaus gewinnen Eigenmarkenprodukte an Bedeutung, da Einzelhändler die Produktqualität verbessern und ihre Wertversprechen stärken. Diese Kombination aus Markenführerschaft und Einzelhändlerbeteiligung erhält ein dynamisches Wettbewerbsumfeld in den globalen Märkten aufrecht.

Der Wettbewerb konzentriert sich zunehmend auf Premium-Ernährung, funktionale Rezepturen und einzigartige Produktformate. Hersteller erweitern ihr Angebot, um Gesundheitsvorteile, Transparenz bei den Zutaten und spezialisierte Ernährungsanforderungen hervorzuheben, mit dem Ziel, höherwertige Verbraucherausgaben anzuziehen. Frische, gekühlte, gefriergetrocknete und minimal verarbeitete Produkte gewinnen an Bedeutung, da sich die Verbraucherpräferenzen von traditionellen Fütterungsformaten wegbewegen. Einzelhändler erleichtern diesen Übergang durch die Bereitstellung von mehr Regalfläche, die Umsetzung von Premium-Merchandising-Strategien und die Verbesserung der Produktaufklärung im Geschäft. Folglich prägen Innovation in Ernährung und Produktpräsentation weiterhin die Wettbewerbspositionierung innerhalb der Branche.

Die Ausweitung der Distribution ist eine entscheidende Wettbewerbsstrategie für Unternehmen, die den Verbraucherzugang und die Regalsichtbarkeit verbessern möchten. Im Dezember 2025 erweiterte Stella and Chewy's sein gefriergetrocknetes Rohkost-Portfolio für Heimtiere auf 464 Sprouts Farmers Market-Filialen in den Vereinigten Staaten und erhöhte damit die Verfügbarkeit erheblich über ein prominentes Lebensmitteleinzelhandelsnetzwerk. Die Ausweitung der Distribution verbessert die Produktsichtbarkeit, erhöht die Verbraucherzugänglichkeit und fördert die Akzeptanz von Premiumkategorien über Facheinzelhandelskanäle hinaus. In Kombination mit Investitionen in Merchandising, Einzelhandelspartnerschaften und Produktinnovation bleibt das Distributionswachstum ein wichtiger Faktor, der die Wettbewerbsdynamik und den Marktanteil innerhalb der Branche beeinflusst.

Marktführer im Bereich Heimtiernahrung in Einzelhandelsgeschäften

Mars, Incorporated

Nestlé S.A.

Colgate-Palmolive Company

General Mills, Inc.

The J. M. Smucker Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Mars, Incorporated ist eine Partnerschaft mit Big Idea Ventures, AAK, Bühler, Givaudan und Ingredion eingegangen, um das Globale Heimtiernahrungsinnovationsprogramm 2026 zu starten. Dieses Programm zielt darauf ab, fortschrittliche Ernährungslösungen für zukünftige Heimtiernahrungsprodukte zu entwickeln. Es soll Produktinnovation und Premiumisierung in den Einzelhandelskanälen für Heimtiernahrung vorantreiben.

- März 2026: Nestlé S.A. hat in Vargeão, Brasilien, eine neue Produktionsanlage für Nassfutter für Heimtiere eingeweiht, um die Produktionskapazität für Hunde- und Katzenfutterprodukte zu erhöhen, die über Einzelhandelskanäle vertrieben werden. Diese Investition zielt darauf ab, die Produktverfügbarkeit in Supermärkten, Heimtierfachgeschäften und anderen Einzelhandelsgeschäften zu verbessern.

- Oktober 2025: General Mills, Inc. hat Blue Buffalo Love Made Fresh landesweit eingeführt und damit den Markteintritt der Marke in die Frischkostkategorie für Heimtiere markiert. Diese Markteinführung etablierte Blue Buffalo als die größte Heimtiernahrungsmarke in den Vereinigten Staaten, die Trocken-, Nass- und Frischfütterungslösungen anbietet, und erhöhte gleichzeitig die Verfügbarkeit von frischer Heimtiernahrung über wichtige Einzelhandelskanäle.

Berichtsumfang des Marktes für Heimtiernahrung in Einzelhandelsgeschäften

Heimtiernahrung im Einzelhandel bezieht sich auf Heimtiernahrungsprodukte, die über stationäre Einzelhandelskanäle wie Heimtierfachgeschäfte, Supermärkte, Verbrauchermärkte, Convenience-Stores und andere Ladengeschäfte erhältlich sind. Diese Kanäle ermöglichen es Verbrauchern, Heimtiernahrungsprodukte direkt im Geschäft zu kaufen. Der Bericht zum Markt für Heimtiernahrung in Einzelhandelsgeschäften ist segmentiert nach Ladenformat (Heimtierfachgeschäfte, Supermärkte und Verbrauchermärkte sowie weitere), nach Tierart (Hundefutter, Katzenfutter, Vogelfutter und weitere), nach Produkttyp (Trockenfutter, Nassfutter, Snacks und Topper, Frisch- und Kühlkost sowie weitere) und nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Heimtierfachgeschäfte |

| Supermärkte und Verbrauchermärkte |

| Großhändler und Mitgliedschaftsclubs |

| Convenience-Stores |

| Sonstige Einzelhandelsgeschäfte |

| Hundefutter |

| Katzenfutter |

| Vogelfutter |

| Fischfutter |

| Futter für Kleinsäuger und Reptilien |

| Sonstige Haustiere |

| Trockenfutter |

| Nassfutter |

| Snacks und Topper |

| Frisch- und Kühlkost |

| Gefrier- und gefriergetrocknete Kost |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Ladenformat | Heimtierfachgeschäfte | |

| Supermärkte und Verbrauchermärkte | ||

| Großhändler und Mitgliedschaftsclubs | ||

| Convenience-Stores | ||

| Sonstige Einzelhandelsgeschäfte | ||

| Nach Tierart | Hundefutter | |

| Katzenfutter | ||

| Vogelfutter | ||

| Fischfutter | ||

| Futter für Kleinsäuger und Reptilien | ||

| Sonstige Haustiere | ||

| Nach Produkttyp | Trockenfutter | |

| Nassfutter | ||

| Snacks und Topper | ||

| Frisch- und Kühlkost | ||

| Gefrier- und gefriergetrocknete Kost | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Verkauf von Heimtiernahrung in Einzelhandelsgeschäften bis 2031 an?

Das Wachstum wird hauptsächlich durch die Vermenschlichung von Haustieren, stärkere Premiumisierung, funktionsorientierte Ernährung und eine breitere Akzeptanz von Frisch- und Kühlkostprodukten im stationären Einzelhandel unterstützt.

Wie hoch ist der Marktwert des Marktes für Heimtiernahrung in Einzelhandelsgeschäften im Jahr 2025?

Die Marktgröße für Heimtiernahrung in Einzelhandelsgeschäften wurde im Jahr 2025 auf 88,70 Milliarden USD geschätzt.

Welches Ladenformat führt den stationären Verkauf von Heimtiernahrung an?

Heimtierfachgeschäfte sind das größte Format mit einem Marktanteil von 32,0 % im Jahr 2025.

Warum wächst Katzenfutter in Geschäften schneller als Hundefutter?

Katzenfutter soll von 2026 bis 2031 mit der schnellsten CAGR von 5,8 % wachsen, angetrieben durch urbane Lebensweisen, kleinere Haushaltsgrößen und die steigende Nachfrage nach Premium-Nass- und Funktionsformaten, die zu einem schnelleren Wertwachstum beitragen.

Seite zuletzt aktualisiert am: