Größe und Marktanteil des US-amerikanischen Heimtiernahrungsmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

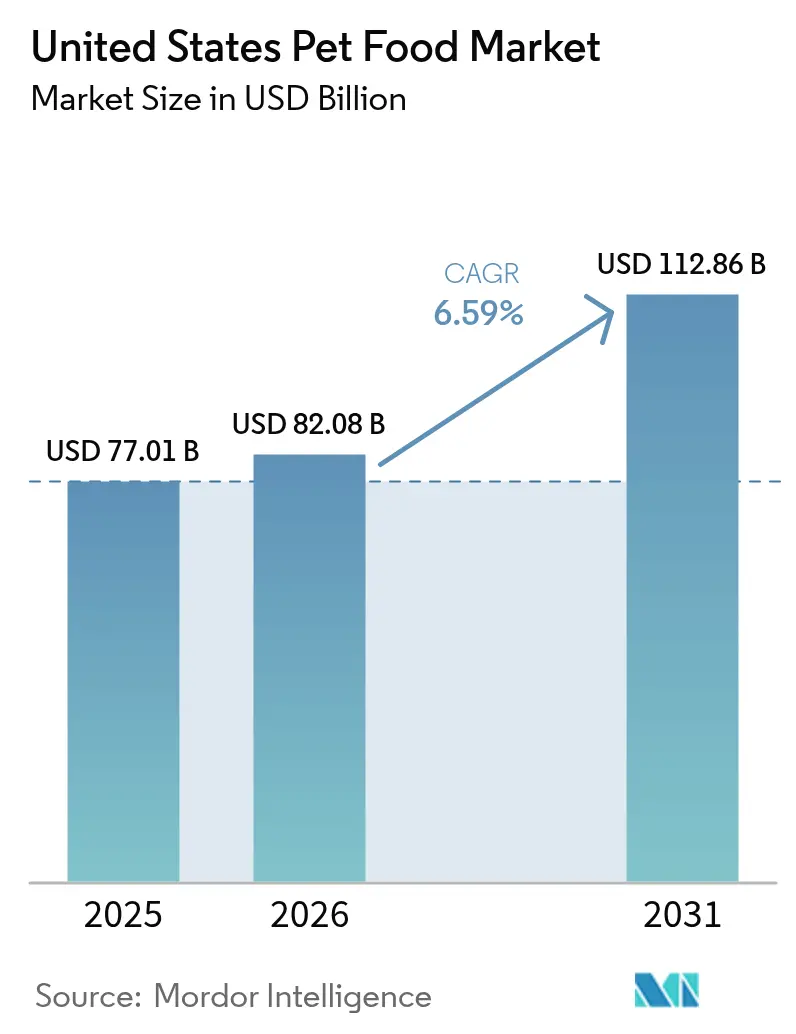

| Marktgröße im Basisjahr (2025) | 77.01 Milliarden US-Dollar |

| Marktgröße (2026) | 82.08 Milliarden US-Dollar |

| Marktgröße (2031) | 112.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

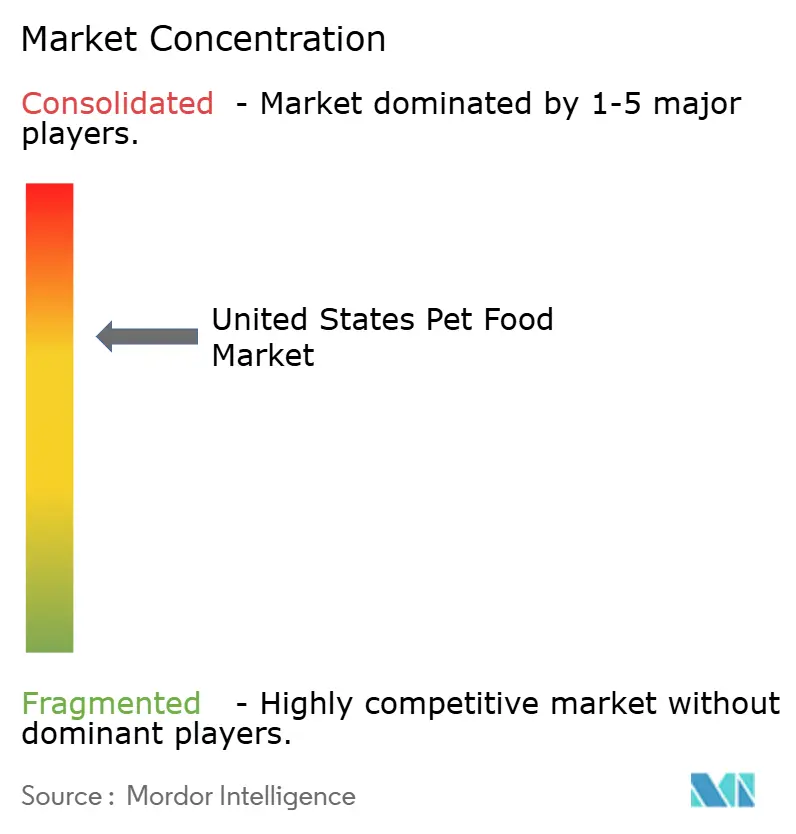

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Heimtiernahrungsmarktes durch Mordor Intelligence

Der US-amerikanische Heimtiernahrungsmarkt wurde im Jahr 2025 auf 77,01 Milliarden USD bewertet und wird voraussichtlich von 82,08 Milliarden USD im Jahr 2026 auf 112,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,59 % während des Prognosezeitraums (2026-2031). Steigende verfügbare Einkommen und die anhaltende Humanisierung von Haustieren treiben die Nachfrage nach Premium- und funktionellen Formulierungen in städtischen und vorstädtischen Haushalten an. Frische und minimal verarbeitete Lebensmittel gewinnen an Bedeutung, da Tierhalter die Qualität der Ernährung mit präventiver Gesundheitsversorgung gleichsetzen, was Hersteller dazu veranlasst, in Kühlkettenlogistik und lebensmittelechte Produktionslinien zu investieren. Die Akzeptanz des E-Commerce beschleunigt die Einführung von Abonnementdiensten, die Wiederholungskäufe sichern und personalisierte Ernährungspläne ermöglichen. Gleichzeitig positioniert anhaltende Forschung und Entwicklung rund um Darmgesundheitszusätze und alternative Proteine Zutatenzulieferer für inkrementelles Wachstum bis 2030.

Wichtigste Erkenntnisse des Berichts

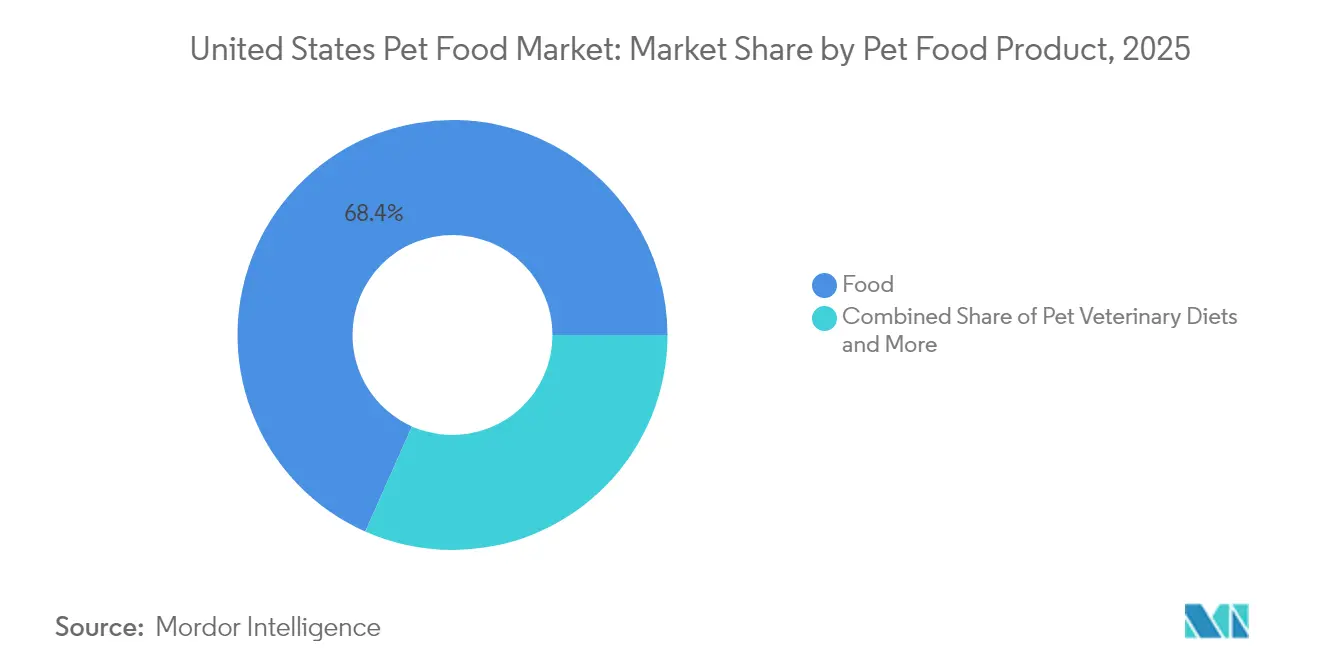

- Nach Produktkategorie entfiel im Jahr 2025 ein Umsatzanteil von 68,35 % auf Futter, während tierärztliche Heimtierdiäten voraussichtlich bis 2031 mit einer CAGR von 7,62 % wachsen werden.

- Nach Haustierart hielten Hunde im Jahr 2025 einen Anteil von 49,20 % am US-amerikanischen Heimtiernahrungsmarkt und verzeichneten gleichzeitig eine CAGR von 7,95 % bis 2031.

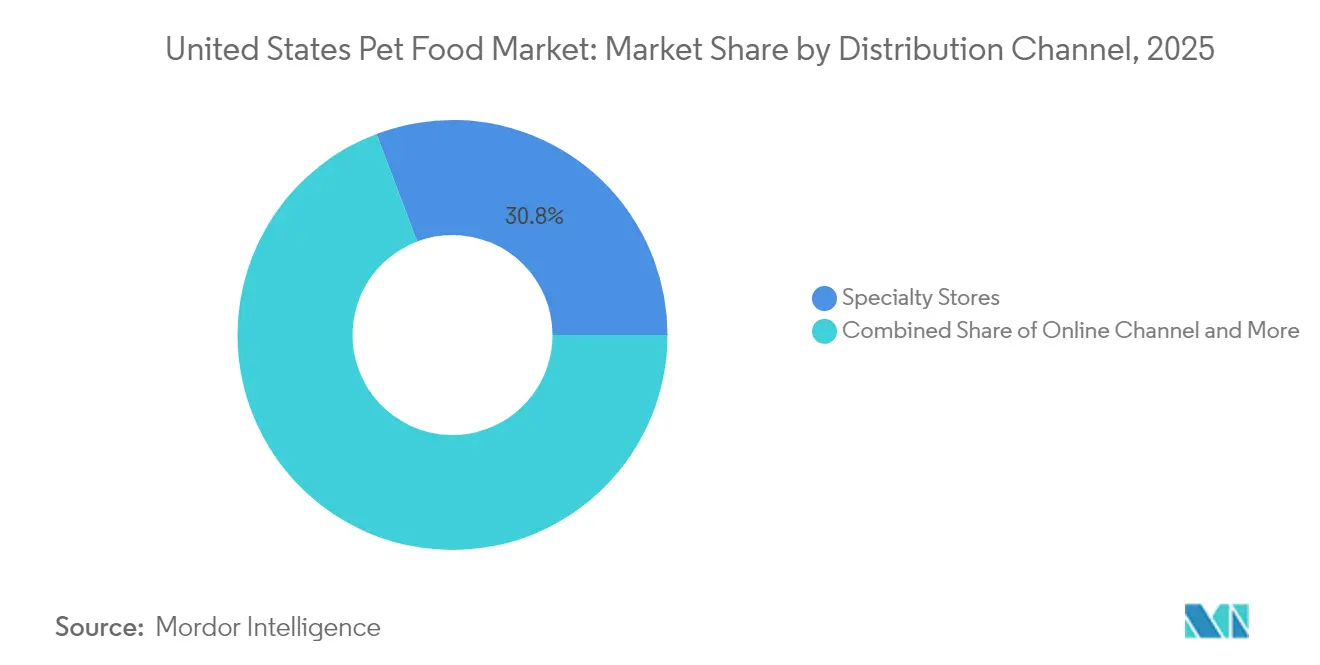

- Nach Vertriebskanal entfielen im Jahr 2025 30,75 % der Umsätze auf Fachgeschäfte, während der Online-Kanal voraussichtlich bis 2031 mit einer CAGR von 8,35 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Heimtiernahrungsmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und lebensmittelechte Formulierungen | +1.2% | National, konzentriert in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Funktionelle Inhaltsstoffe zur Förderung der Darm- und Immungesundheit | +0.9% | National, mit höherer Akzeptanz in Küstenregionen | Langfristig (≥ 4 Jahre) |

| Direkt-an-Verbraucher (DTC) Frisch-Tiefkühl-Mahlzeitendienste | +0.7% | National, erste Gewinne in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte automatische Nachfüllmodelle | +0.8% | National, beschleunigt durch E-Commerce-Wachstum | Mittelfristig (2–4 Jahre) |

| Empfehlung tierärztlicher Kanäle für lebenszyklusspezifische Diäten | +0.6% | National, stärker in vorstädtischen Märkten | Langfristig (≥ 4 Jahre) |

| Unternehmenseigene ESG-Verpflichtungen zur nachhaltigen Verpackung | +0.4% | National, angeführt von umweltbewussten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und lebensmittelechte Formulierungen

Die Verschiebung hin zu lebensmittelechten Heimtiernahrungsformulierungen stellt eine grundlegende Neukalibrierung der Verbrauchererwartungen dar, da Tierhalter Ernährung zunehmend als Form präventiver Gesundheitsversorgung und nicht mehr als bloße Grundversorgung betrachten. Dieser Trend treibt die Margenausweitung in der gesamten Wertschöpfungskette an, da lebensmittelechte Produkte Preisaufschläge von 40–60 % gegenüber herkömmlichen Trockenfutter-Formulierungen erzielen[1]. Der Regulierungsrahmen rund um lebensmittelechte Ansprüche hat sich erheblich verschärft, wobei die AAFCO (Association of American Feed Control Officials) strengere Richtlinien für die Beschaffung von Zutaten und Verarbeitungsstandards festgelegt hat, die den Lebensmittelsicherheitsprotokollen für Menschen entsprechen. Der Trend kommt insbesondere kleineren, spezialisierten Marken zugute, die regulatorische Anforderungen effizienter erfüllen können als Großserienhersteller, die häufig durch bestehende Infrastrukturinvestitionen eingeschränkt sind.

Funktionelle Inhaltsstoffe zur Förderung der Darm- und Immungesundheit

Die Integration funktioneller Inhaltsstoffe wandelt Heimtiernahrung von einer Grundernährung zu einer gezielten Gesundheitsintervention, wobei Probiotika, Präbiotika und Omega-3-Fettsäuren zu Standardbestandteilen statt zu Premium-Zusätzen werden. Die Forschung zur Darm-Hirn-Achse bei Heimtieren spiegelt die Humanernährungswissenschaft wider und schafft Möglichkeiten für einen Wissenstransfer zwischen Zutatenzulieferern, die beide Märkte bedienen. Der regulatorische Einfluss des FDA-Zentrums für Veterinärmedizin (FDA Center for Veterinary Medicine) gewährleistet die Sicherheit der Inhaltsstoffe und ermöglicht gleichzeitig gesundheitsbezogene Angaben, die eine Premium-Positionierung unterstützen. Dieser Trend kommt insbesondere Zutatenzulieferern mit kombinierten Mensch-Tier-Portfolios zugute und schafft Skaleneffekte sowie gemeinsame Forschungs- und Entwicklungsinvestitionen über Marktsegmente hinweg.

Direkt-an-Verbraucher (DTC) Frisch-Tiefkühl-Mahlzeitendienste

Direkt-an-Verbraucher-Modelle stören traditionelle Einzelhandelsbeziehungen, indem sie höhere Margen erzielen und gleichzeitig direkte Kundenbeziehungen aufbauen, die personalisierte Ernährung und Abonnement-Einnahmequellen ermöglichen. The Farmer's Dog sammelte 2024 39 Millionen USD in einer Series-Finanzierungsrunde ein, was das Vertrauen der Investoren in das Skalierungspotenzial des Modells demonstriert. Die Kühlkettenlogistik stellt sowohl eine Eintrittsbarriere als auch einen Wettbewerbsvorteil dar, da Unternehmen mit etablierten Vertriebsnetzwerken nachhaltige Vorteile gegenüber Neueinsteigern gewinnen. Die Abonnementwirtschaft schafft planbare Einnahmequellen, die höhere Kundenakquisitionskosten unterstützen, obwohl die Abwanderungsraten im Vergleich zu traditionellen Einzelhandelskäufen erhöht bleiben. Das Modell ist besonders erfolgreich in städtischen Märkten, wo Convenience-Aufschläge höhere Kosten pro Portion rechtfertigen und die Lieferlogistik wirtschaftlich tragfähig bleibt.

Abonnementbasierte automatische Nachfüllmodelle

Die automatische Nachfüllung verwandelt den Kauf von Heimtiernahrung von episodischen Transaktionen in wiederkehrende Umsatzbeziehungen, die es Einzelhändlern ermöglichen, höhere Kundenwerte über die gesamte Lebensdauer zu erzielen und gleichzeitig die Akquisitionskosten zu senken. Chewys Autoship-Programm macht 70 % des Nettoumsatzes aus und demonstriert die Effektivität des Modells bei der Förderung von Kundenbindung und der Generierung planbarer Cashflows. Das Abonnementmodell schafft Wechselkosten durch Komfort- und Anpassungsfunktionen, erfordert jedoch ausgefeilte Bestandsverwaltungs- und Nachfrageprognose-Fähigkeiten. Compliance-Faktoren werden komplexer, da Abonnementdienste bundesstaatliche Vorschriften zu automatischer Abrechnung und Stornierungsrichtlinien einhalten müssen. Dieser Trend begünstigt etablierte E-Commerce-Anbieter mit bestehender Logistikinfrastruktur, während traditionelle stationäre Einzelhändler herausgefordert werden, Omnichannel-Fähigkeiten zu entwickeln.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angebotsseitiger Druck durch Fleischproteininflation | -0.8% | National, alle proteinbasierten Produkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Überprüfung von natürlichen und lebensmittelechten Angaben durch die FTC | -0.5% | National, bundesweite Regulierungsdurchsetzung | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherskepsis gegenüber stark verarbeiteten Trockenfuttern | -0.6% | National, stärker bei gebildeten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Proteinquellen-Volatilität durch Hochskalierung der Insektenzucht | -0.4% | National, verstärkt in wettbewerbsintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angebotsseitiger Druck durch Fleischproteininflation

Die Volatilität der Proteinkosten verursacht Margenkompressionierung und zwingt Hersteller dazu, Zutatenqualität und Preiswettbewerbsfähigkeit in Einklang zu bringen – insbesondere bei Premiumprodukten, die einen hohen Fleischanteil betonen. Die Hühnerpreise stiegen 2024 im Jahresvergleich um 23 %, während die Rindfleischkosten um 18 % zunahmen, was erheblichen Inputkostendruck für Hersteller schafft, die stark auf tierische Proteine angewiesen sind [1]Quelle: USDA Economic Research Service, "Food Price Outlook," ers.usda.gov . Die Diversifizierung der Lieferkette wird zunehmend wichtiger, da Unternehmen nach alternativen Proteinquellen suchen, darunter insektenbasierte und pflanzenbasierte Formulierungen, die sowohl Kostenstabilität als auch Nachhaltigkeitsvorteile bieten. Das Hemmnis betrifft insbesondere kleinere Hersteller mit begrenzter Einkaufsmacht und Lieferkettenflexibilität im Vergleich zu Großproduzenten mit globalen Beschaffungskapazitäten und langfristigen Lieferantenverträgen.

Überprüfung von natürlichen und lebensmittelechten Angaben durch die FTC

Die Regulierungsdurchsetzung verschärft sich bei Marketingaussagen, da die FTC (Federal Trade Commission) ihre Überprüfung von natürlichen,

lebensmittelechten

und gesundheitsbezogenen Aussagen verstärkt, denen wissenschaftliche Belege oder klare Definitionsstandards fehlen. Die FTC versandte 2024 Verwarnungsschreiben an 12 Heimtiernahrungsunternehmen wegen unbelegter gesundheitlicher Angaben, was Compliance-Kosten und Reformulierungsanforderungen in der gesamten Branche verursacht[2]Quelle: Federal Trade Commission, "Durchsetzung von Marketingaussagen für Heimtiernahrung," ftc.gov. Die Minderung rechtlicher Risiken erfordert erhöhte Investitionen in klinische Studien und regulatorische Angelegenheiten, was Eintrittsbarrieren für kleinere Unternehmen schafft, während etablierte Akteure mit bestehender Compliance-Infrastruktur davon profitieren. Das regulatorische Umfeld betrifft insbesondere Premium-Marken, die auf Gesundheits- und Qualitätsaussagen zur Differenzierung und Preissetzungsmacht in wettbewerbsintensiven Marktsegmenten angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Heimtiernahrungsprodukt: Therapeutische Diäten treiben die Kategorieentwicklung voran

Futterprodukte behalten eine dominante Marktposition mit einem Anteil von 68,35 % im Jahr 2025 bei und umfassen sowohl traditionelle Trocken- als auch Nassformulierungen, die die Grundlage des Marktes bilden. Dieses beschleunigte Wachstum wird hauptsächlich durch die zunehmende Prävalenz von Gesundheitsproblemen bei Haustieren angetrieben, insbesondere Heimtieradipositas und Zahnprobleme, kombiniert mit wachsendem Bewusstsein der Tierhalter für präventive Gesundheitsversorgung. Das Wachstum des Segments wird durch die steigende Nachfrage nach Premium- und spezialisierten Heimtiernahrungszutaten, einschließlich getreidefreier und biologischer Optionen, unterstützt. Große Hersteller erweitern kontinuierlich ihre Produktionskapazitäten und führen innovative Produkte ein, um den sich entwickelnden Ernährungsanforderungen von Haustieren gerecht zu werden.

Tierärztliche Heimtierdiäten entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 7,62 % bis 2031, was die Medikalisierung der Heimtierernährung widerspiegelt, da Tierärzte zunehmend therapeutische Formulierungen für spezifische Gesundheitszustände verschreiben. Die Expansion des Segments wird durch die zunehmenden Empfehlungen von Tierärzten für spezialisierte Diäten zur Behandlung verschiedener Gesundheitszustände weiter unterstützt. Der Markt verzeichnet eine signifikante Verschiebung hin zu individualisierten tierärztlichen Diäten, wobei Hersteller spezialisierte Formulierungen für spezifische Gesundheitszustände wie Diabetes, Verdauungsempfindlichkeit und Harnwegserkrankungen entwickeln. Das Wachstum von E-Commerce-Kanälen hat ebenfalls zum Wachstum des Segments beigetragen, indem die Zugänglichkeit zu diesen spezialisierten Produkten verbessert wurde.

Nach Haustierart: Hunde behalten Marktführerschaft durch demografische Entwicklung

Hunde werden voraussichtlich im Jahr 2025 einen Marktanteil von 49,20 % halten, mit einer erwarteten CAGR-Wachstumsrate von 7,95 % bis 2031, unterstützt durch günstige demografische Entwicklungen, einschließlich steigender Heimtierhaltungsraten und höherer Ausgaben pro Tier bei Hundehaltern im Vergleich zu anderen Heimtieren. Das Hundesegment profitiert von der Größenvielfalt, die gezielte Ernährungsformulierungen ermöglicht, von Trockenfutter für Kleinhunde, das auf metabolische Bedürfnisse eingeht, bis hin zu Großhunde-Formulierungen, die Gelenkgesundheit und kontrolliertes Wachstum unterstützen.

Die Dominanz des Segments zeigt sich besonders beim Konsum von Trockenheimtiernahrung, wo Trockenfutterpellets das am weitesten verbreitete Format darstellen. Die starke Performance des Segments wird durch den zunehmenden Trend zur Humanisierung von Haustieren unterstützt, wobei eine bedeutende Anzahl von Hundehaltern ihre Tiere als Familienmitglieder betrachtet. Dieses Segment verzeichnet die robusteste Wachstumsdynamik, getrieben durch Faktoren wie die steigende Anzahl von Hundehaltern, die soziale Natur, Vielseitigkeit der Hunde und die breitere Verfügbarkeit spezialisierter Heimtierprodukte.

Nach Vertriebskanal: Digitale Transformation gestaltet die Einzelhandelslandschaft neu

Fachgeschäfte werden voraussichtlich im Jahr 2025 einen Marktanteil von 30,75 % halten, angetrieben durch fachkundige Beratung, einen Fokus auf Premiumprodukte und gemeinschaftsbildende Maßnahmen, die Kundenbindung jenseits des Preiswettbewerbs fördern. Diese Geschäfte haben sich als bevorzugtes Ziel für Tierhalter etabliert, die hochwertige und spezialisierte Heimtiernahrungsprodukte suchen. Die Führungsposition des Segments ist auf sein umfangreiches Produktangebot zurückzuführen, einschließlich Premium-Marken und spezialisierter Ernährungsoptionen, die auf spezifische Bedürfnisse und Anforderungen von Haustieren zugeschnitten sind. Fachgeschäfte differenzieren sich durch sachkundiges Personal, das personalisierte Empfehlungen und Beratung zur Heimtierernährung bietet.

Online-Kanäle werden voraussichtlich mit einer CAGR von 8,35 % bis 2031 stark wachsen und die Einzelhandelslandschaft für Heimtiernahrung durch Komfort, Abonnementmodelle und Direkt-an-Verbraucher-Beziehungen transformieren, die traditionelle Zwischenhändler umgehen. Online-Einzelhändler integrieren zunehmend Funktionen wie detaillierte Produktinformationen, Kundenbewertungen und personalisierte Empfehlungen, um das Einkaufserlebnis zu verbessern. Der Kanal ist besonders stark in den Premium- und spezialisierten Heimtiernahrungskategorien, wo Verbraucher häufig nach spezifischen Produkten suchen, die in traditionellen Einzelhandelsgeschäften möglicherweise nicht ohne Weiteres verfügbar sind. Die Integration fortschrittlicher Technologien und künstlicher Intelligenz für personalisierte Einkaufserlebnisse wird das Wachstum des Online-Heimtiernahrungsverkaufs voraussichtlich weiter vorantreiben.

Geografische Analyse

Die Vereinigten Staaten repräsentieren einen reifen, aber dynamischen Heimtiernahrungsmarkt, der durch hohe Pro-Kopf-Heimtierhaltungsraten und zunehmende Humanisierungstrends gekennzeichnet ist, die die Einführung von Premiumprodukten und die Kategorieexpansion vorantreiben. Regionale Unterschiede spiegeln demografische und wirtschaftliche Faktoren wider, wobei Küstenmärkte die Einführung von Premiumprodukten anführen, während Binnenregionen stärkere traditionelle Produktpräferenzen beibehalten. Der Regulierungsrahmen bietet Marktstabilität durch die Aufsicht der FDA (Food and Drug Administration) und AAFCO (Association of American Feed Control Officials)-Standards, die Produktsicherheit und Nährwertangemessenheit in allen geografischen Märkten gewährleisten.

Städtische Märkte weisen höhere Wachstumsraten und eine stärkere Durchdringung von Premiumprodukten auf, angetrieben durch höhere verfügbare Einkommen, kleinere Wohnräume, die praktische Verpackungen bevorzugen, und eine stärkere Exposition gegenüber Humanisierungstrends durch soziale Medien und Peer-Einfluss. Ländliche Märkte bleiben aufgrund höherer Heimtierhaltungsraten und arbeitender Tierpopulationen wichtig, die spezialisierte Ernährungsformulierungen für optimale Leistung und Gesundheitserhaltung benötigen. Die geografische Verteilung von Tierkliniken beeinflusst die Zugänglichkeit therapeutischer Diäten, wobei städtische Konzentrationen Wettbewerbsvorteile für Hersteller verschreibungspflichtiger Produkte schaffen.

Staatliche Vorschriften schaffen Komplexität rund um Online-Verkäufe und Direkt-an-Verbraucher-Modelle, insbesondere für therapeutische Diäten, die tierärztliche Aufsicht und Rezeptverwaltung erfordern. Der Trend zu nachhaltiger Verpackung gewinnt in umweltbewussten Regionen an Zugkraft, stößt jedoch auf Widerstand in kostensensiblen Märkten, die Wert über Umweltvorteile stellen. Diese geografische Vielfalt erfordert, dass Hersteller flexible Marketing- und Vertriebsstrategien entwickeln, die regionale Präferenzen berücksichtigen und gleichzeitig die betriebliche Effizienz über verschiedene Marktbedingungen hinweg aufrechterhalten.

Wettbewerbslandschaft

Der US-amerikanische Heimtiernahrungsmarkt weist eine konsolidierte Struktur auf, die von großen multinationalen Konzernen mit diversifizierten Produktportfolios dominiert wird. Mars, Incorporated, Nestle (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), The J.M. Smucker Company und General Mills Inc. nutzen ihre umfangreichen Forschungskapazitäten, etablierten Vertriebsnetzwerke und starke Markenbekanntheit, um ihre Marktpositionen zu halten. Der Markt ist durch die Präsenz sowohl diversifizierter Konsumgüterunternehmen mit Heimtiernahrungsabteilungen als auch spezialisierter Heimtiernahrungshersteller in den USA gekennzeichnet, wobei erstere aufgrund ihrer breiteren Ressourcenbasis und segmentübergreifenden Synergien im Vorteil sind. Die Wettbewerbslandschaft wurde durch bedeutende Fusions- und Übernahmeaktivitäten geprägt, wobei größere Akteure kleinere, innovative Unternehmen übernehmen, um ihr Produktangebot zu erweitern und aufkommende Marktsegmente zu erschließen.

Der Markt weist auch eine bemerkenswerte Präsenz mittelgroßer und kleinerer spezialisierter Akteure auf, die sich auf Premium- und Super-Premium-Segmente konzentrieren, insbesondere in den Kategorien natürlicher und biologischer Heimtiernahrung. Diese Unternehmen konkurrieren durch Produktdifferenzierung mit Fokus auf spezifische Ernährungsbedürfnisse oder Heimtiergesundheitszustände. Regionale Akteure behaupten ihre Relevanz durch starke lokale Vertriebsnetzwerke und Verständnis spezifischer geografischer Marktbedürfnisse, stehen jedoch zunehmendem Druck durch die Expansionsstrategien größerer Wettbewerber gegenüber.

Die Technologieakzeptanz beschleunigt die wettbewerbliche Differenzierung durch personalisierte Ernährungsplattformen, Abonnementverwaltungssysteme und Direkt-an-Verbraucher-Fähigkeiten, die Kundenbeziehungsmanagement und datengesteuerte Produktentwicklung ermöglichen. White-Space-Chancen entstehen in therapeutischer Ernährung, nachhaltiger Verpackung und alternativen Proteinquellen, wo regulatorische Barrieren und technische Komplexität den Wettbewerb einschränken und gleichzeitig erhebliches Wachstumspotenzial bieten.

Führende Unternehmen der US-amerikanischen Heimtiernahrungsbranche

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

The J.M. Smucker Company

General Mills Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Mars, Incorporated, ein globaler Hersteller von über 40 bekannten Snack-, Lebensmittel- und Heimtiermarken in den Vereinigten Staaten, darunter Royal Canin und PEDIGREE, plant die Erweiterung seiner in den Vereinigten Staaten ansässigen Fertigungsaktivitäten. Das Unternehmen beabsichtigt, bis Ende 2026 rund 2 Milliarden USD in seine Aktivitäten in den Vereinigten Staaten zu investieren. Diese Investition unterstreicht Mars' Engagement für die in den Vereinigten Staaten ansässige Fertigung, wo 94 % der in den Vereinigten Staaten verkauften Produkte im Inland hergestellt werden. In den vergangenen fünf Jahren hat Mars mehr als 6 Milliarden USD in Fertigungsanlagen in den Vereinigten Staaten investiert.

- Mai 2023: Nestle Purina brachte neue Katzensnacks unter der Friskies-Marke „Friskies Playfuls – treats” auf den Markt. Diese Snacks haben eine runde Form und sind für erwachsene Katzen in den Geschmacksrichtungen Huhn und Leber sowie Lachs und Garnelen erhältlich.

- März 2023: Blue Buffalo, eine Tochtergesellschaft von General Mills Inc., brachte seine neue eiweißreiche Trockenhundefutterlinie BLUE Wilderness Premier Blend auf den Markt. Sie ist mit Huhn und einer Mischung aus Antioxidantien, Vitaminen und Mineralien formuliert.

Berichtsumfang des US-amerikanischen Heimtiernahrungsmarktes

Futter, Heimtier-Nutrazeutika/Nahrungsergänzungsmittel, Heimtier-Snacks, Tierärztliche Heimtierdiäten sind als Segmente nach Heimtiernahrungsprodukt abgedeckt. Katzen, Hunde sind als Segmente nach Haustieren abgedeckt. Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Hypermärkte sind als Segmente nach Vertriebskanal abgedeckt.| Futter | Nach Unterprodukt | Trockenheimtiernahrung | Nach Trockenheimtiernahrungsunterart | Trockenfutterpellets |

| Sonstige Trockenheimtiernahrung | ||||

| Nassheimtiernahrung | ||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktivstoffe | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralien | ||||

| Sonstige Nutrazeutika | ||||

| Heimtier-Snacks | Nach Unterprodukt | Knusprige Snacks | ||

| Dentalsnacks | ||||

| Gefriergetrocknete und Jerky-Snacks | ||||

| Weiche und zähe Snacks | ||||

| Sonstige Snacks | ||||

| Tierärztliche Heimtierdiäten | Nach Unterprodukt | Diabetes | ||

| Verdauungsempfindlichkeit | ||||

| Mundpflegediäten | ||||

| Renale Diäten | ||||

| Harnwegserkrankung | ||||

| Adipositasdiäten | ||||

| Dermatolologische Diäten | ||||

| Sonstige tierärztliche Diäten |

| Katzen |

| Hunde |

| Sonstige Haustiere |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Sonstige Kanäle |

| Heimtiernahrungsprodukt | Futter | Nach Unterprodukt | Trockenheimtiernahrung | Nach Trockenheimtiernahrungsunterart | Trockenfutterpellets |

| Sonstige Trockenheimtiernahrung | |||||

| Nassheimtiernahrung | |||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktivstoffe | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralien | |||||

| Sonstige Nutrazeutika | |||||

| Heimtier-Snacks | Nach Unterprodukt | Knusprige Snacks | |||

| Dentalsnacks | |||||

| Gefriergetrocknete und Jerky-Snacks | |||||

| Weiche und zähe Snacks | |||||

| Sonstige Snacks | |||||

| Tierärztliche Heimtierdiäten | Nach Unterprodukt | Diabetes | |||

| Verdauungsempfindlichkeit | |||||

| Mundpflegediäten | |||||

| Renale Diäten | |||||

| Harnwegserkrankung | |||||

| Adipositasdiäten | |||||

| Dermatolologische Diäten | |||||

| Sonstige tierärztliche Diäten | |||||

| Haustiere | Katzen | ||||

| Hunde | |||||

| Sonstige Haustiere | |||||

| Vertriebskanal | Convenience-Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Hypermärkte | |||||

| Sonstige Kanäle | |||||

Marktdefinition

- FUNKTIONEN - Heimtiernahrung ist in der Regel dazu gedacht, dem Haustier eine vollständige und ausgewogene Ernährung zu bieten, wird jedoch primär als funktionelles Produkt verwendet. Der Umfang umfasst die von Haustieren verzehrten Lebens- und Nahrungsergänzungsmittel, einschließlich tierärztlicher Diäten. Nahrungsergänzungsmittel/Nutrazeutika, die direkt an Haustiere geliefert werden, werden innerhalb des Umfangs berücksichtigt.

- WIEDERVERKÄUFER - Unternehmen, die sich mit dem Wiederverkauf von Heimtiernahrung ohne Wertschöpfung befassen, wurden vom Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Tierhalter gelten als Endverbraucher im untersuchten Markt.

- VERTRIEBSKANÄLE - Supermärkte/Hypermärkte, Fachgeschäfte, Convenience-Stores, Online-Kanäle und sonstige Kanäle sind im Umfang berücksichtigt. Geschäfte, die ausschließlich heimtierbezogene Basis- und Spezialprodukte anbieten, werden im Rahmen der Fachgeschäfte berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Heimtiernahrung | Der Umfang der Heimtiernahrung umfasst Lebensmittel, die von Haustieren verzehrt werden können, einschließlich Futter, Snacks, tierärztliche Diäten und Nutrazeutika/Nahrungsergänzungsmittel. |

| Futter | Futter ist Tierfutter, das für den Verzehr durch Haustiere bestimmt ist. Es ist formuliert, um essentielle Nährstoffe bereitzustellen und den Ernährungsbedarf verschiedener Heimtierarten, einschließlich Hunden, Katzen und anderen Tieren, zu decken. Diese werden generell in Trocken- und Nassheimtiernahrung unterteilt. |

| Trockenheimtiernahrung | Trockenheimtiernahrung kann extrudiert/gebacken (Trockenfutterpellets) oder geflockt sein. Sie weist einen geringeren Feuchtigkeitsgehalt auf, typischerweise etwa 12–20 %. |

| Nassheimtiernahrung | Nassheimtiernahrung, auch bekannt als Dosenheimtiernahrung oder feuchte Heimtiernahrung, hat im Allgemeinen einen höheren Feuchtigkeitsgehalt im Vergleich zu Trockenheimtiernahrung, der oft im Bereich von 70–80 % liegt. |

| Trockenfutterpellets | Trockenfutterpellets sind trockene, verarbeitete Heimtiernahrung in kleinen, mundgerechten Stücken oder Pellets. Sie sind speziell formuliert, um verschiedenen Haustieren wie Hunden, Katzen und anderen Tieren ausgewogene Ernährung zu bieten. |

| Snacks | Heimtier-Snacks sind besondere Lebensmittel oder Belohnungen für Haustiere, um Zuneigung zu zeigen und gutes Verhalten zu fördern. Sie werden besonders beim Training eingesetzt. Heimtier-Snacks werden aus verschiedenen Kombinationen von Fleisch oder fleischbasierten Materialien mit anderen Zutaten hergestellt. |

| Dentalsnacks | Heimtier-Dentalsnacks sind spezialisierte Snacks, die formuliert sind, um eine gute Mundhygiene bei Haustieren zu fördern. |

| Knusprige Snacks | Dies ist eine Art Heimtier-Snack mit einer festen und knusprigen Textur, die eine gute Nährstoffquelle für Haustiere sein kann. |

| Weiche und zähe Snacks | Weiche und zähe Heimtier-Snacks sind eine Art Heimtiernahrungsprodukt, das so formuliert ist, dass es leicht zu kauen und zu verdauen ist. Sie werden in der Regel aus weichen und biegsamen Zutaten wie Fleisch, Geflügel oder Gemüse hergestellt, die gemischt und zu mundgerechten Stücken oder Streifen geformt wurden. |

| Gefriergetrocknete und Jerky-Snacks | Gefriergetrocknete und Jerky-Snacks sind Leckereien für Haustiere, die durch einen speziellen Konservierungsprozess hergestellt werden, ohne den Nährstoffgehalt zu beeinträchtigen, was zu langlebigen, nährstoffreichen Snacks führt. |

| Harnwegerkrankungs-Diäten | Dies sind Handelsdiäten, die speziell formuliert sind, um die Harnwegsgesundheit zu fördern und das Risiko von Harnwegsinfektionen und anderen Harnwegsproblemen zu reduzieren. |

| Renale Diäten | Dies sind spezialisierte Heimtiernahrungsmittel, die zur Unterstützung der Gesundheit von Haustieren mit Nierenerkrankungen oder Niereninsuffizienz formuliert sind. |

| Diäten für Verdauungsempfindlichkeit | Diäten für Verdauungsempfindlichkeit sind speziell formuliert, um den Ernährungsbedarf von Haustieren mit Verdauungsproblemen wie Nahrungsmittelunverträglichkeiten, Allergien und Empfindlichkeiten zu decken. Diese Diäten sind darauf ausgelegt, leicht verdaulich zu sein und die Symptome von Verdauungsproblemen bei Haustieren zu reduzieren. |

| Mundpflegediäten | Mundpflegediäten für Haustiere sind speziell formulierte Diäten, die zur Förderung der oralen Gesundheit und Hygiene bei Haustieren produziert werden. |

| Getreidefreie Heimtiernahrung | Heimtiernahrung, die keine gängigen Getreidearten wie Weizen, Mais oder Soja enthält. Getreidefreie Diäten werden häufig von Tierhaltern bevorzugt, die nach alternativen Optionen suchen oder wenn ihre Haustiere spezifische Ernährungsempfindlichkeiten haben. |

| Premium-Heimtiernahrung | Hochwertige Heimtiernahrung, die mit überlegenen Zutaten formuliert ist und häufig zusätzliche Ernährungsvorteile im Vergleich zu Standard-Heimtiernahrung bietet. |

| Natürliche Heimtiernahrung | Heimtiernahrung aus natürlichen Zutaten, mit minimaler Verarbeitung und ohne künstliche Konservierungsstoffe. |

| Biologische Heimtiernahrung | Heimtiernahrung wird unter Verwendung biologischer Zutaten hergestellt, frei von synthetischen Pestiziden, Hormonen und gentechnisch veränderten Organismen (GVO). |

| Extrusion | Ein Herstellungsprozess zur Produktion von Trockenheimtiernahrung, bei dem Zutaten unter hohem Druck und hoher Temperatur gekocht, gemischt und geformt werden. |

| Sonstige Haustiere | Sonstige Haustiere umfassen Vögel, Fische, Kaninchen, Hamster, Frettchen und Reptilien. |

| Schmackhaftigkeit | Der Geschmack, die Textur und das Aroma von Heimtiernahrung beeinflussen ihre Attraktivität und Akzeptanz durch Haustiere. |

| Vollständige und ausgewogene Heimtiernahrung | Heimtiernahrung, die alle essentiellen Nährstoffe in angemessenen Proportionen liefert, um den Ernährungsbedarf von Haustieren ohne zusätzliche Nahrungsergänzung zu decken. |

| Konservierungsstoffe | Dies sind Stoffe, die Heimtiernahrung zugesetzt werden, um ihre Haltbarkeit zu verlängern und Verderb zu verhindern. |

| Nutrazeutika | Lebensmittelprodukte, die über die Grundernährung hinaus gesundheitliche Vorteile bieten, enthalten oft bioaktive Verbindungen mit potenziellen therapeutischen Wirkungen. |

| Probiotika | Lebende nützliche Bakterien, die ein gesundes Gleichgewicht der Darmflora fördern und die Verdauungsgesundheit sowie die Immunfunktion bei Haustieren unterstützen. |

| Antioxidantien | Verbindungen, die helfen, schädliche freie Radikale im Körper zu neutralisieren, die Zellgesundheit zu fördern und das Immunsystem bei Haustieren zu unterstützen. |

| Haltbarkeit | Der Zeitraum, in dem Heimtiernahrung nach dem Herstellungsdatum für den Verzehr sicher und ernährungsphysiologisch geeignet bleibt. |

| Verschreibungspflichtige Diät | Spezialisierte Heimtiernahrung, die formuliert ist, um spezifische medizinische Zustände unter tierärztlicher Aufsicht zu behandeln. |

| Allergen | Eine Substanz, die bei einigen Haustieren allergische Reaktionen verursachen kann und zu Nahrungsmittelallergien oder Empfindlichkeiten führt. |

| Dosennahrung | Nassheimtiernahrung, die in Dosen verpackt ist und einen höheren Feuchtigkeitsgehalt als Trockennahrung aufweist. |

| Begrenzte Zutatenzusammensetzung (BZZ) | Heimtiernahrung, die mit einer reduzierten Anzahl von Zutaten formuliert ist, um potenzielle Allergene zu minimieren. |

| Garantierte Analyse | Die minimalen oder maximalen Gehalte bestimmter Nährstoffe in Heimtiernahrung. |

| Gewichtsmanagement | Heimtiernahrung, die darauf ausgelegt ist, Haustieren zu helfen, ein gesundes Gewicht zu halten oder Gewichtsverlust zu unterstützen. |

| Sonstige Nutrazeutika | Umfasst Präbiotika, Antioxidantien, Verdauungsfasern, Enzyme, ätherische Öle und Kräuter. |

| Sonstige tierärztliche Diäten | Umfasst Gewichtsmanagement-Diäten, Haut- und Fellgesundheit, Herzpflege und Gelenkpflege. |

| Sonstige Snacks | Umfasst Rohhäute, Mineralblöcke, Leckerlis und Katzenminze. |

| Sonstige Trockennahrung | Umfasst Getreideflocken, Mischfutter, Mahlzeit-Topper, gefriergetrocknete Lebensmittel und luftgetrocknete Lebensmittel. |

| Sonstige Tiere | Umfasst Vögel, Fische, Reptilien und Kleintiere (Kaninchen, Frettchen, Hamster). |

| Sonstige Vertriebskanäle | Umfasst Tierkliniken, lokale unregulierte Geschäfte sowie Futter- und Landwirtschaftsgeschäfte. |

| Proteine und Peptide | Proteine sind große Moleküle, die aus Grundeinheiten namens Aminosäuren bestehen und beim Wachstum und der Entwicklung von Haustieren helfen. Peptide sind kurze Ketten aus 2 bis 50 Aminosäuren. |

| Omega-3-Fettsäuren | Omega-3-Fettsäuren sind essentielle mehrfach ungesättigte Fette, die eine entscheidende Rolle für die allgemeine Gesundheit und das Wohlbefinden von Haustieren spielen. |

| Vitamine | Vitamine sind essentielle organische Verbindungen, die für lebenswichtige physiologische Funktionen unerlässlich sind. |

| Mineralien | Mineralien sind natürlich vorkommende anorganische Substanzen, die für verschiedene physiologische Funktionen bei Haustieren unerlässlich sind. |

| CKD | Chronische Nierenerkrankung |

| DHA | Docosahexaensäure |

| EPA | Eicosapentaensäure |

| ALA | Alpha-Linolensäure |

| BHA | Butylhydroxyanisol |

| BHT | Butylhydroxytoluol |

| FLUTD | Feline untere Harnwegserkrankung |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG WICHTIGER VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen