Marktgröße und Marktanteil für pflanzliche Tiernahrung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.06 Milliarden US-Dollar |

| Marktgröße (2031) | 26.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzliche Tiernahrung von Mordor Intelligence

Die Marktgröße für pflanzenbasiertes Heimtierfutter wird voraussichtlich von 15,67 Milliarden USD im Jahr 2025 und 17,06 Milliarden USD im Jahr 2026 auf 26,09 Milliarden USD bis 2031 anwachsen, was einem CAGR von 8,87 % während 2026–2031 entspricht. Der Markt für pflanzenbasiertes Heimtierfutter entwickelt sich weiter, da Tierhalter zunehmend ihre eigenen Ernährungsstandards auf Begleittiere anwenden und nach saubereren Etiketten, klarerer Zutatenangabe und Produkten suchen, die mit persönlichen Werten rund um Gesundheit und Nachhaltigkeit übereinstimmen. Die Nachfrage weitet sich auch aus, weil pflanzenbasierte Rezepturen zunehmend für Hunde mit vermuteten Fleischallergien und empfindlichem Magen eingesetzt werden, was dem Markt für pflanzenbasiertes Heimtierfutter einen stärkeren klinischen Anwendungsfall verschafft als noch vor einigen Jahren. Eine 12-monatige kontrollierte Fütterungsstudie, die 2024 veröffentlicht wurde, zeigte, dass gesunde erwachsene Hunde normale klinische, hämatologische und ernährungsphysiologische Marker beibehielten, während sie eine kommerzielle pflanzenbasierte Diät zu sich nahmen[1]Quelle: Annika Linde, Maureen Lahiff, Adam Krantz, Nathan Sharp, Theros T. Ng und Tonatiuh Melgarejo, „Domestic Dogs Maintain Clinical, Nutritional, and Hematological Health Outcomes When Fed a Commercial Plant-Based Diet for a Year”, PLOS One, journals.plos.org. Dieser Befund verringert die Zurückhaltung bei Tierärzten und vorsichtigen Tierhaltern. Die tierärztliche Akzeptanz ist bedeutsam, da sie häufig die Erst- und Wiederkaufraten in der Premium-Tierernährung beeinflusst, insbesondere in Kategorien, in denen Tierhalter eine klare Bestätigung der Nährstoffadäquanz suchen. Der Markt für pflanzenbasiertes Heimtierfutter bleibt sowohl für große Heimtierfutterunternehmen als auch für Spezialmarken offen, und langfristige Positionen werden wahrscheinlich mehr von klinischer Glaubwürdigkeit, Zutateninnovation und wiederkehrendem digitalem Engagement abhängen als von der bloßen Präsenz im Regal.

Wichtigste Erkenntnisse des Berichts

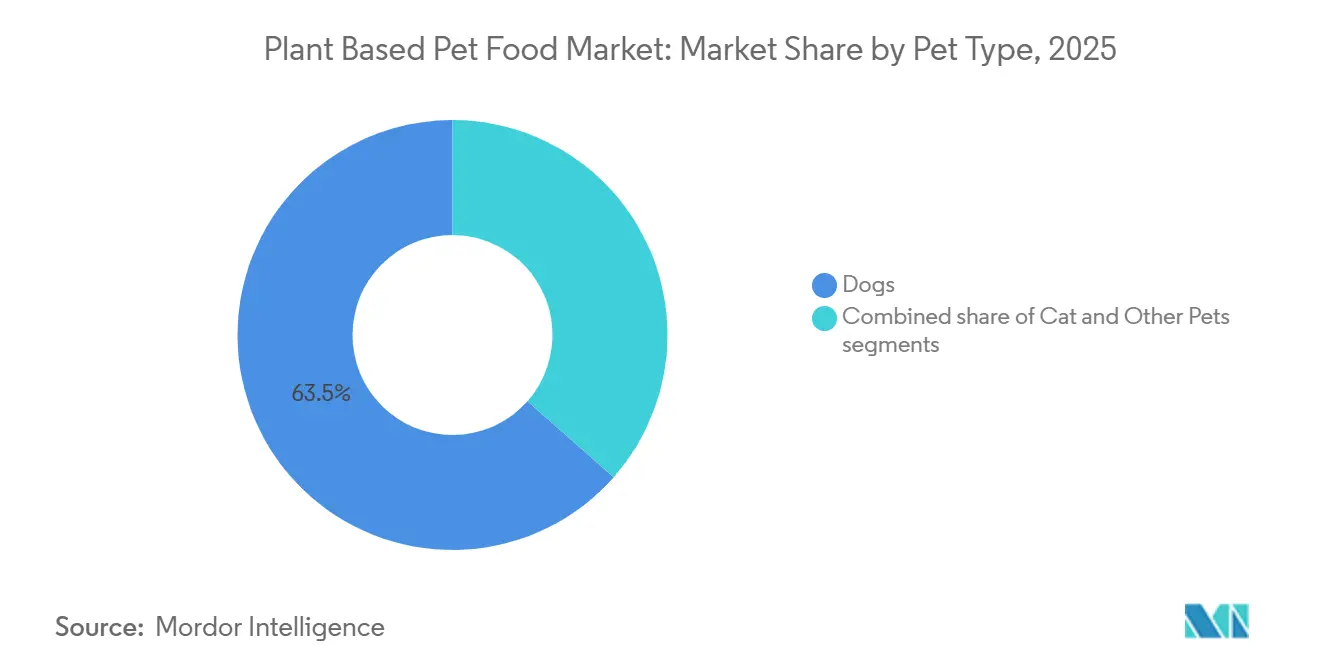

- Nach Tierart waren Hunde das größte Segment mit einem Anteil von 63,5 % im Jahr 2025 und auch das am schnellsten wachsende Segment mit einem erwarteten CAGR von 11,4 % während 2026–2031.

- Nach Lebensmitteltyp entfiel auf Trockenfutter ein Anteil von 51,2 % an der Marktgröße für pflanzenbasiertes Heimtierfutter im Jahr 2025, während Snacks und Kauartikel das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 12,8 % während 2026–2031 sind.

- Nach Vertriebskanal entfielen auf Supermärkte und Verbrauchermärkte 54,8 % des Marktanteils für pflanzenbasiertes Heimtierfutter im Jahr 2025, während der Online-Einzelhandel voraussichtlich das am schnellsten wachsende Segment sein wird, mit einem prognostizierten CAGR von 14,1 % während 2026–2031.

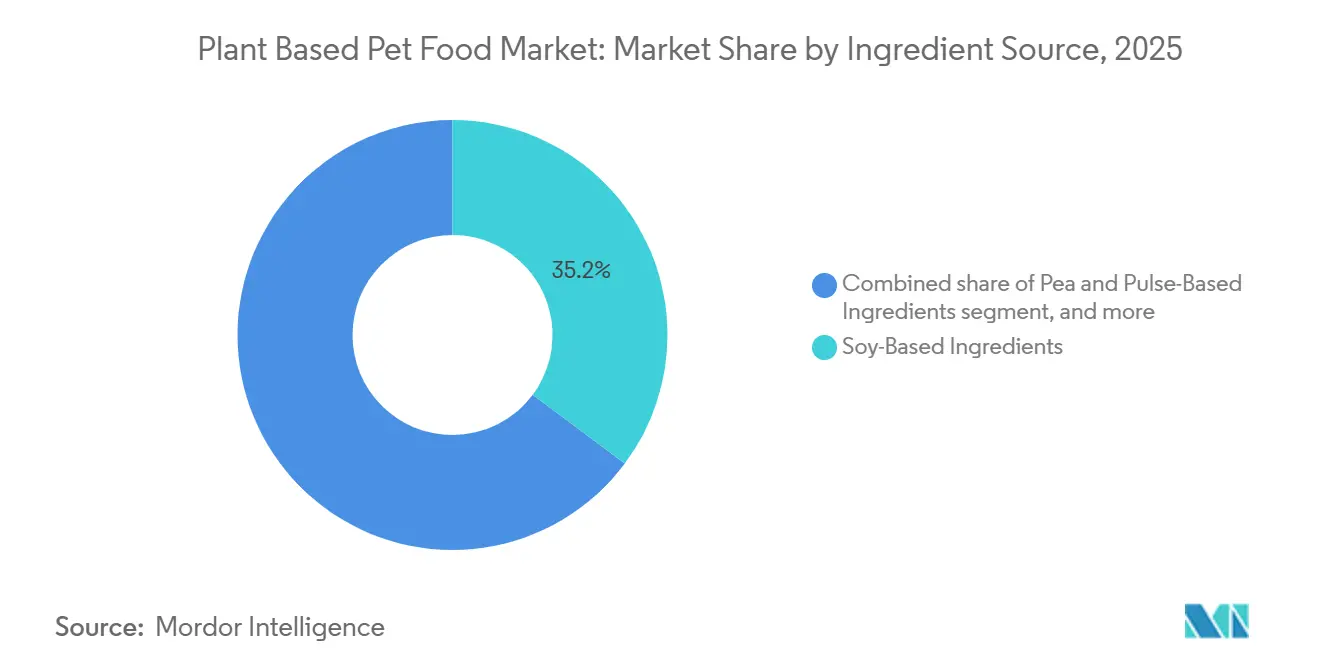

- Nach Zutatenquelle waren sojabasierte Zutaten das größte Segment mit einem Anteil von 35,2 % im Jahr 2025, während Hefe-, Algen- und fermentationsbasierte Zutaten das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 13,5 % während 2026–2031 sind.

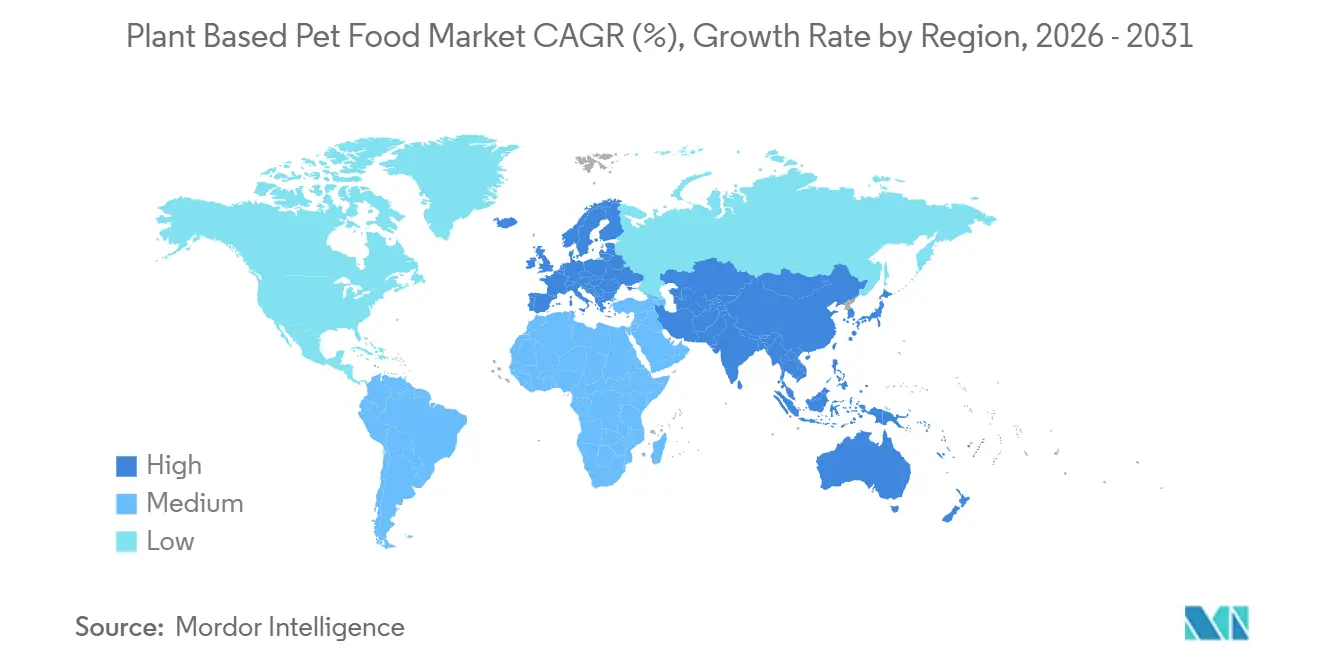

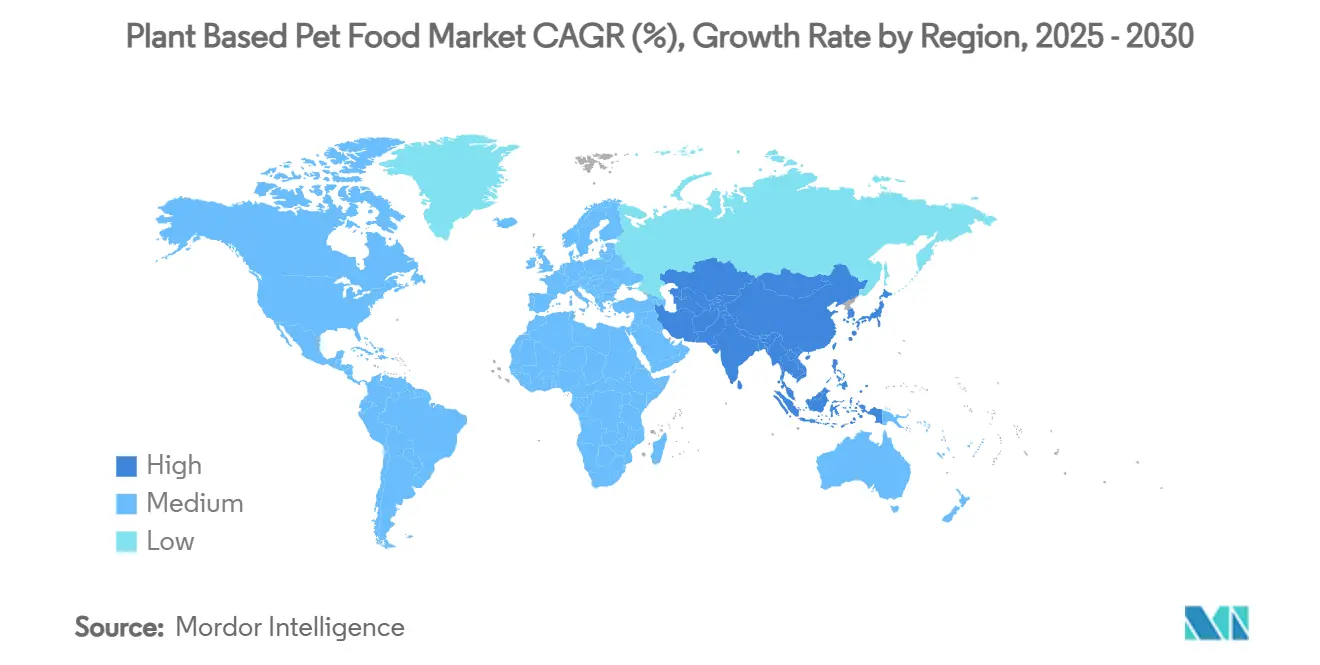

- Nach Geografie war Europa das größte regionale Segment mit einem Anteil von 40,7 % im Jahr 2025, während Asien-Pazifik mit einem prognostizierten CAGR von 12,2 % während 2026–2031 das am schnellsten wachsende regionale Segment sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für pflanzenbasiertes Heimtierfutter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierte Positionierung in Lebensmittelqualität für Hunde | +2.00% | Global, am stärksten in Nordamerika, Europa und Australien, wo die Ausgaben für Premium-Tierernährung stärker etabliert sind | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung bei Fleischallergien und empfindlichem Magen | +1.50% | Am stärksten in Nordamerika und Westeuropa, wo tierärztlich geleitete Diätumstellungen häufiger sind | Mittelfristig (2–4 Jahre) |

| Kaufanreize durch Klima- und Tierschutzaspekte | +1.20% | Am stärksten in Europa, mit sekundärer Relevanz in Nordamerika aufgrund eines stärkeren ethischen und umweltbewussten Kaufverhaltens | Mittelfristig (2–4 Jahre) |

| Expansion im Online- und Fachhandelsregal | +1.80% | Global, besonders stark in den Vereinigten Staaten, China, dem Vereinigten Königreich und Brasilien aufgrund des rasanten Wachstums im digitalen Heimtiereinzelhandel | Kurzfristig (≤ 2 Jahre) |

| Hefe-, Algen- und präzisionsfermentierte Proteine schließen Nährstofflücken | +1.00% | Am stärksten in Nordamerika und Europa, wo Forschungsaktivitäten und Kommerzialisierung schneller voranschreiten | Langfristig (≥ 4 Jahre) |

| Druck durch Einzelhändler und Investoren im Bereich CO₂-Bilanzierung zugunsten emissionsärmerer Rezepturen | +0.70% | Global, mit stärkerem Einfluss in den Vereinigten Staaten und Westeuropa, wo Nachhaltigkeitsprüfungsstandards verschärft werden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Trend zu Zutaten in Lebensmittelqualität für Tiernahrung

Die Positionierung in Lebensmittelqualität hat sich von einer Nischenbotschaft zu einem zentralen Premium-Signal in der Hundeernährung entwickelt, und dieser Wandel unterstützt den Markt für pflanzenbasiertes Heimtierfutter bei einkommensstärkeren Käufergruppen. Viele Tierhalter beurteilen Hundefutter heute nach denselben Maßstäben, die sie für ihre eigenen Mahlzeiten anlegen, was bedeutet, dass Rückverfolgbarkeit der Zutaten, sauberere Etiketten und weniger tierische Nebenprodukte wichtiger sind als zuvor. Eine Überprüfung aus dem Jahr 2024 in Frontiers in Veterinary Science ergab, dass vegane Diäten für Hunde in den überprüften Studien mit Gesundheitsergebnissen verbunden waren, die mit denen nicht-veganer Diäten vergleichbar oder besser waren, was Marken eine stärkere wissenschaftliche Unterstützung bei der Ansprache vorsichtiger Käufer bietet. Der Markt für pflanzenbasiertes Heimtierfutter wird nicht nur durch den Preis angetrieben, und Marken, die glaubwürdige Ernährung und transparente Beschaffung kommunizieren, können weiterhin einen Aufpreis erzielen. Petaluma, Inc. bestätigte dieses Muster im Jahr 2025, als das Unternehmen Whole Food Mixer als haltbares vollständiges Hundefutter mit 67 % zertifizierten Bio-Zutaten auf den Markt brachte und damit zeigte, wie Spezialmarken Formulierungsqualität und Produktgeschichte nutzen, um Premium-Preise zu unterstützen.

Zunehmende Häufigkeit von Fleischallergien und Verdauungsstörungen bei Haustieren

Der Markt für pflanzenbasiertes Heimtierfutter expandiert auch, da klinisch motivierte Käufer in die Kategorie eintreten, insbesondere Hundehalter, die mit vermuteten Proteinallergien und Verdauungsproblemen zu kämpfen haben. Dies ist bedeutsam, weil tierärztlich geleitete Umstellungen tendenziell eine dauerhaftere Nachfragebasis schaffen als lifestyle-getriebene Versuche, und es kann die Wiederkaufraten im Markt für pflanzenbasiertes Heimtierfutter verbessern. Eine Überprüfung aus dem Jahr 2025 mit dem Titel „Nutritional analysis of commercially available, complete plant‑ and meat‑based dry dog foods in the UK” ergab, dass 31 im Vereinigten Königreich kommerziell erhältliche Trockenhundefutter zeigte, dass pflanzenbasierte Produkte bei den meisten Makro- und Mikronährstoffen weitgehend mit fleischbasierten Äquivalenten vergleichbar waren, obwohl Jod und B-Vitamine als Lücken identifiziert wurden, die ergänzt werden können. Die Modellvorschriften 2024 der Association of American Feed Control Officials (AAFCO) bieten weiterhin den Rahmen für die Begründung von Ansprüchen zur Nährstoffadäquanz, was für Marken wichtig ist, die klinische Glaubwürdigkeit und tierärztliche Akzeptanz anstreben [2]Quelle: Association of American Feed Control Officials, „Model Regulations for Pet Food and Specialty Pet Food Under the Model Bill”, Association of American Feed Control Officials, aafco.org. Da immer mehr Produkte sowohl Formulierungsstandards als auch praktische Fütterungserwartungen erfüllen, wird der Markt für pflanzenbasiertes Heimtierfutter wahrscheinlich größeres Vertrauen im Bereich Allergiemanagement und Eliminationsdiäten gewinnen.

Klimabewusste Millennials treiben die Nachfrage nach kohlenstoffarmen Tierdiäten an

Umwelt- und Tierschutzbedenken verleihen dem Markt für pflanzenbasiertes Heimtierfutter eine weitere Unterstützungsebene, auch wenn diese Bedenken in der Regel nicht allein den Erstkauf antreiben. Eine Analyse aus dem Jahr 2026 in Frontiers in Sustainable Food Systems berichtete, dass pflanzenbasiertes Trockenhundefutter 2,82 kg Kohlendioxidäquivalent pro 1.000 kcal erzeugte, verglichen mit 31,47 kg Kohlendioxidäquivalent für rindfleischbasierte Diäten, was Marken ein messbares Umweltargument statt einer allgemeinen Behauptung liefert[3]Quelle: Andrew Knight, „The Digestibility of Vegan and Vegetarian Diets for Dogs and Cats”, Animals, mdpi.com. Die British Veterinary Association (BVA) erkannte auch den Umweltfall für pflanzenbasierte Fütterung an, betonte jedoch, dass die Vollständigkeit der Nährstoffe wesentlich bleibt, was bedeutet, dass Nachhaltigkeitsansprüche am besten funktionieren, wenn sie mit einer soliden Formulierung kombiniert werden. Europa war die deutlichste Leitregion für diesen Treiber, da Käufer im Vereinigten Königreich, Deutschland, den Niederlanden und Schweden eine größere Sensibilität für Tierschutz- und Umweltfaktoren beim Lebensmitteleinkauf zeigen. In der Praxis belohnt der Markt für pflanzenbasiertes Heimtierfutter Marken, die sowohl Nährstoffqualität als auch eine geringere Umweltbelastung dokumentieren können, da Einzelhändler und Verbraucher immer weniger bereit sind, Behauptungen ohne Belege zu akzeptieren.

Ausweitung der Regalflächen im stationären Einzelhandel und im E-Commerce für vegane Lagereinheiten

Online- und Fachhandelskanäle senken die Einstiegshürde im Markt für pflanzenbasiertes Heimtierfutter, indem sie Marken mehr Raum geben, Zutaten, Fütterungsanwendungsfälle und Ernährungslogik zu erklären. Das ist besonders wichtig in einer Kategorie, in der Käufer oft mehr Informationen benötigen, bevor sie von konventionellen fleischbasierten Produkten abweichen. PawCo Foods, Inc. sammelte im Februar 2024 2 Millionen USD an Startkapital, um eine zweite Produktionsstätte in Indiana zu eröffnen und seine durch künstliche Intelligenz (KI) optimierte Direktvertriebsplattform für frisches Hundefutter zu skalieren, was zeigt, wie digital-first-Marken sowohl um Formulierung als auch um Wiederkauf aufgebaut werden. Fachgeschäfte für Heimtierbedarf bleiben ebenfalls wichtig, weil informiertes Personal, kuratierte Sortimente und Premium-Positionierung die Kaufzurückhaltung im Markt für pflanzenbasiertes Heimtierfutter verringern. In Asien-Pazifik machen hohe Mobile-Commerce-Nutzung und wachsende städtische Tierhaltung den Online-Vertrieb noch effektiver, was ein Grund dafür ist, dass der Markt für pflanzenbasiertes Heimtierfutter dort schneller wachsen wird als in reiferen Regionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tierärztliche Skepsis gegenüber der Nährstoffvollständigkeit | -1.50% | Global, mit besonders starkem Einfluss in den Vereinigten Staaten, Kanada, Deutschland und dem Vereinigten Königreich, wo tierärztliche Empfehlungen die Auswahl von Premium-Heimtierfutter stark beeinflussen | Mittelfristig (2–4 Jahre) |

| Preisaufschlag gegenüber konventionellem Trockenfutter | -1.20% | Am stärksten in Asien-Pazifik, Südamerika und Afrika, wo der Heimtierfutterkauf preissensibler ist | Kurzfristig (≤ 2 Jahre) |

| Katzenspezifische Formulierungskomplexität bei Taurin und Arachidonsäure | -0.80% | Global, mit besonderer Relevanz in den Vereinigten Staaten, Kanada, Deutschland und Japan aufgrund großer Katzenhaltungsbasen und strengerer Nährstoffprüfung | Langfristig (≥ 4 Jahre) |

| Risiko von Gegenreaktionen auf Ultra-Verarbeitung und Greenwashing | -0.70% | Am deutlichsten in Europa und Nordamerika, wo Nachhaltigkeitsansprüche und Kennzeichnungspraktiken einer stärkeren regulatorischen und verbraucherseitigen Aufmerksamkeit ausgesetzt sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tierärztliche Vorsicht begrenzt den Markt für pflanzenbasiertes Heimtierfutter nach wie vor mehr als jeder andere einzelne Faktor, da Tierhalter bei der Wahl eines täglichen Fütterungsprodukts häufig auf professionelle Beratung angewiesen sind. Die British Veterinary Association erklärte, dass gut formulierte Diäten den Nährstoffbedarf von Hunden decken können, wies jedoch auch darauf hin, dass langfristige unabhängige Belege und Daten zur Nährstoffkonsistenz bei kommerziellen Produkten begrenzt bleiben und dass die Belege für Katzen deutlich dünner sind [4]Quelle: British Veterinary Association, „BVA Companion Animal Feeding Working Group Report”, British Veterinary Association, bva.co.uk. Eine Studie aus dem Jahr 2024 im Journal of Veterinary Internal Medicine ergab, dass 29 % der englischen Cockerspaniels in der Studiengruppe einen niedrigen Taurin-Blutspiegel aufwiesen und dass Diätvariablen, einschließlich der Art der Proteinquelle, mit dem Taurinstatus assoziiert waren. Dies hält den Markt für pflanzenbasiertes Heimtierfutter unter engerer Beobachtung als viele benachbarte Premium-Tierernährungskategorien, selbst wenn Marken formale Adäquanzstandards erfüllen. Es bedeutet auch, dass der kommerzielle Fortschritt nicht nur von Produkteinführungen abhängt, sondern von stärkeren Langzeitdaten, Überwachung nach der Markteinführung und kontinuierlicher Weiterbildung für Tierärzte.

Skepsis gegenüber der Nährstoffvollständigkeit unter Tierärzten

Der Markt für pflanzenbasiertes Heimtierfutter weist gegenüber konventionellem Trockenfutter nach wie vor einen deutlichen Preisaufschlag auf, was die Akzeptanz in Märkten einschränkt, in denen Heimtierfutter mit knapperen Haushaltsbudgets gekauft wird. Kleine Produktionsmengen, hochwertige Rohstoffe, neuartige Zutatensysteme und höhere Verbraucheraufklärungskosten halten die Regalpreise höher als die der Mainstream-Alternativen. Der European Circular Bioeconomy Fund berichtete, dass younikat GmbH im Jahr 2024 10,8 Millionen USD (10 Millionen EUR) mit einem Wachstum von 66 % gegenüber dem Vorjahr erzielte, was zeigt, dass Skalierung möglich ist, aber auch den erforderlichen Kapitalbedarf hervorhebt, bevor sich der operative Hebel verbessert. Selbst in wohlhabenderen Märkten kann das Preisproblem den Wiederkauf nach einem ersten Versuch schwächen, wenn der wahrgenommene Mehrwert nicht klar genug ist oder wenn Fütterungspläne nicht einfach aufrechtzuerhalten sind. Das bedeutet, dass der Markt für pflanzenbasiertes Heimtierfutter Abonnementbindung, bessere Kostenabsorption und breitere Skalierung benötigt, bevor die Erschwinglichkeit zu einem schwächeren Hemmnis wird.

Höherer Preispunkt gegenüber konventionellem Trockenfutter

Die spezialisierten Zutaten, kleinen Produktionschargen und Premium-Verpackungen erhöhen die Kosten, was zu Einzelhandelspreisen führt, die 20–40 % über denen traditioneller fleischbasierter Produkte liegen. Wirtschaftliche Herausforderungen verstärken die Preissensibilität der Verbraucher, wie eine Umfrage aus dem Jahr 2024 zeigt, bei der 43 % der Tierhalter in den Vereinigten Staaten ihre Ausgaben für Tiernahrung in Inflationszeiten reduzierten. Anhaltende Inflation oder ein wirtschaftlicher Abschwung können die Marktakzeptanzraten kurzfristig begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Hunde verankern Volumina, während Katzenrezepturen voranschreiten

Hunde waren das größte Segment des Marktes für pflanzenbasiertes Heimtierfutter und machten 2025 63,5 % des Umsatzes aus. Diese Position spiegelt das größere Produktangebot für Hunde und den stärkeren Bestand an veröffentlichten Belegen zur Nährstoffadäquanz bei pflanzenbasierter Fütterung von Hunden wider. Eine 12-monatige PLOS One-Fütterungsstudie, die 2024 veröffentlicht wurde, ergab, dass gesunde erwachsene Hunde normale essentielle Aminosäureprofile, Herz-Biomarker und Vitamin-D-Status bei einer kommerziellen pflanzenbasierten Diät beibehielten, was zu einem wichtigen Referenzpunkt im Markt für pflanzenbasiertes Heimtierfutter geworden ist. Katzen waren das zweitgrößte Segment, aber das Wachstum war langsamer, weil ihre Nährstoffanforderungen einen größeren Formulierungsdruck erzeugen und eine größere Präzision bei der Supplementierung erfordern. Andere Haustiere, einschließlich Kleinsäuger und Vögel, stellen nach wie vor eine Nische im Markt für pflanzenbasiertes Heimtierfutter dar, mit begrenztem aktuellem Umsatzbeitrag und weniger dedizierten Produkten.

Hunde sind auch das am schnellsten wachsende Segment und werden voraussichtlich während 2026–2031 mit einem CAGR von 11,4 % wachsen. Ein Großteil dieses Schwungs kommt von Anwendungsfällen im Allergiemanagement, einer breiteren Akzeptanz der Tierhalter für pflanzenbasierte Premium-Fütterung und einer wachsenden Mischung aus Trocken-, Frisch- und Topper-Produkten, die primär für Hunde entwickelt wurden. Das Hundesegment des Marktes für pflanzenbasiertes Heimtierfutter profitiert auch von einer einfacheren Kommunikation über Vollständigkeit, da mehr klinische Daten verfügbar sind und Tierärzte mehr Vertrauen haben, über Hundediäten als über Katzenfutter zu sprechen. Das Katzensegment entwickelt sich weiter, hauptsächlich durch gezielte Forschung zu Verdaulichkeit und Supplementierung. Wenn Unternehmen die Taurin- und Arachidonsäurelücke in großem Maßstab schließen können, würde der Markt für pflanzenbasiertes Heimtierfutter Zugang zu einer bedeutenden unterversorgten Kundenbasis in der Katzenernährung erhalten.

Nach Lebensmitteltyp: Snacks und Kauartikel treiben die Premiumisierung voran, während Trockenfutter das Volumen verankert

Trockenfutter war der größte Lebensmitteltyp und machte 2025 51,2 % der Marktgröße für pflanzenbasiertes Heimtierfutter aus. Trockenfutter hält diese Position, weil es einfacher zu lagern, zu versenden und über große Einzelhandelskanäle zu vertreiben ist als Frisch- oder Nassformate. Für viele Haushalte bietet Trockenfutter auch niedrigere Kosten pro Portion, was in einer Kategorie wichtig ist, in der pflanzenbasierte Produkte oft einen Preisaufschlag tragen. Nass-, Frisch- und Kühlformate sind im Markt für pflanzenbasiertes Heimtierfutter verfügbar, bleiben aber kleiner, weil sie ein größeres Verbraucherengagement und oft höhere Ausgaben erfordern. Nahrungsergänzungsmittel und Topper spielen eine wichtige Unterstützungsrolle, weil sie Tierhaltern ermöglichen, pflanzenbasierte Fütterung mit weniger Risiko als ein vollständiger Mahlzeitenersatz zu testen.

Snacks und Kauartikel sind der am schnellsten wachsende Lebensmitteltyp und werden voraussichtlich während 2026–2031 mit einem CAGR von 12,8 % wachsen. Dieses Wachstum ist wichtig, weil Snacks oft als erster Einstiegspunkt in den Markt für pflanzenbasiertes Heimtierfutter dienen, insbesondere für Käufer, die neugierig sind, aber noch nicht bereit sind, vollständig auf eine pflanzenbasierte Diät umzusteigen. Eine 2025 veröffentlichte Verdaulichkeitsstudie im Multidisciplinary Digital Publishing Institute Animals ergab, dass kürbisbasierte Pflanzenproteindiäten die höchste Verdaulichkeit organischer Substanz (90,1 %) unter den getesteten Ölmühlen-Nebenproduktquellen lieferten, was weitere Experimente mit pflanzlichen Snackzutaten unterstützt. Snacks geben Marken auch häufigere Kaufgelegenheiten, die Vertrautheit aufbauen können, bevor Tierhalter zu vollständigen Fütterungsprodukten wechseln. Soopa Pets Ltd. passt in dieses Muster im Markt für pflanzenbasiertes Heimtierfutter, weil der Fokus auf natürlicher Kaupositionierung und sauberen Zutaten Premium-Preise unterstützt, ohne beim Erstkauf auf eine vollständige Diätumstellung angewiesen zu sein.

Nach Vertriebskanal: Online-Einzelhandel gestaltet den Zugang um, während Supermärkte das Volumen halten

Supermärkte und Verbrauchermärkte waren der größte Vertriebskanal und hielten 2025 54,8 % des Marktanteils für pflanzenbasiertes Heimtierfutter. Dies zeigt, dass der Markt für pflanzenbasiertes Heimtierfutter für breites Volumen nach wie vor stark vom stationären Einzelhandel abhängt, insbesondere bei Trockenfutter, wo die Mainstream-Einkaufsgewohnheiten stark bleiben. Der Großflächeneinzelhandel hilft dabei, die Kategorie zu normalisieren, indem pflanzenbasierte Optionen bei regulären Einkäufen neben konventionellen Produkten platziert werden. Fachgeschäfte für Heimtierbedarf bleiben wichtig, weil ihre Kunden eher bereit sind, Zutaten zu lesen, Rezepturen zu vergleichen und vor dem Kauf Fragen zu stellen. Tierarztpraxen machen nach wie vor einen kleinen Anteil aus, sind aber wichtig, weil das Vertrauen in diesen Kanal sowohl Erst- als auch Wiederkäufe im Markt für pflanzenbasiertes Heimtierfutter beeinflussen kann.

Der Online-Einzelhandel wird voraussichtlich der am schnellsten wachsende Kanal sein, mit einem CAGR von 14,1 % während 2026–2031. Der Markt für pflanzenbasiertes Heimtierfutter eignet sich gut für den Online-Verkauf, weil Käufer oft Zutatendetails, Fütterungsanleitungen und Zeit zum Produktvergleich wünschen, was digitale Seiten effektiver bereitstellen können als ein physisches Regalschild. PawCo Foods, Inc. zeigte die Stärke dieses Modells, als das Unternehmen 2024 2 Millionen USD sammelte, um die Produktion zu skalieren und seine KI-gestützte Direktvertriebsplattform auszubauen. Online-Verkauf unterstützt auch Abonnements, die im Markt für pflanzenbasiertes Heimtierfutter wertvoll sind, weil sie die Abwanderung reduzieren und Premium-Preise über die Zeit leichter handhabbar machen. Die nächste Phase des Kanalwettbewerbs wird nicht nur von der Reichweite abhängen, sondern davon, ob Marken digitale Käufer nach der ersten oder zweiten Bestellung binden können.

Nach Zutatenquelle: Fermentationsbasierte Inputs führen die Innovation an, während Soja das größte Segment bleibt

Sojabasierte Zutaten waren das größte Segment und repräsentierten 2025 35,2 Prozent des Umsatzes im Markt für pflanzenbasiertes Heimtierfutter. Soja bleibt das größte Segment, weil es eine lange kommerzielle Erfolgsgeschichte, ein vertrautes Aminosäureprofil und bereits für die Skalierung aufgebaute Lieferketten hat. Erbsen- und Hülsenfruchtbasierte Zutaten haben ebenfalls einen starken Platz im Markt für pflanzenbasiertes Heimtierfutter, insbesondere in Trockenfutter, wo getreidefreie und neuartige Proteinpositionierung für einige Käufer nach wie vor wichtig ist. Getreide-, Samen- und Kartoffelbasierte Zutaten unterstützen weiterhin Energie, Textur und Ballaststoffe in einer Reihe von Rezepturen. Andere pflanzliche Zutaten, einschließlich Wurzeln und Botanicals, gewinnen bei Formulierern an Aufmerksamkeit, die eine größere Zutatenvielfalt oder gezielte Ernährungsfunktionen anstreben.

Hefe-, Algen- und fermentationsbasierte Zutaten waren die am schnellsten wachsenden Quellen und werden voraussichtlich während 2026–2031 mit einem CAGR von 13,5 % steigen. Eine Studie aus dem Jahr 2025 in Frontiers in Animal Science ergab, dass fermentiertes Pflanzenprotein die Rohproteinverdaulichkeit bei Hunden auf 81,94 % verbesserte, verglichen mit 79,63 % für eine Sojaschrot-Kontrolle, und auch die nasse Kotmenge verringerte, was dem Markt für pflanzenbasiertes Heimtierfutter nützliche Leistungsbelege liefert. Eine Überprüfung aus dem Jahr 2025 in Foods stellte auch fest, dass Algenprotein auf Trockenmassebasis 55–70 % Protein enthalten und die Versorgung mit Docosahexaensäure (DHA) durch Mikroalgen statt Fischöl unterstützen kann. Eine Studie aus dem Jahr 2024 im Journal of Animal Science zeigte ferner, dass Wasserlinsenprotein als Ersatz für Erbsenprotein in Hundediäten bei bis zu 10 % Einschluss geeignet war. Zutateninnovationen dieser Art helfen dem Markt für pflanzenbasiertes Heimtierfutter, die Nährstoffglaubwürdigkeit zu verbessern und gleichzeitig die Produktgeschichte über Soja und Erbsen hinaus zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa war das größte regionale Segment und hielt 2025 40,7 % des Marktes für pflanzenbasiertes Heimtierfutter. Die Region führt, weil sie mehr Spezialmarken, eine stärkere Fachhandelsinfrastruktur und eine frühere Käuferakzeptanz alternativer Proteine in der Heimtierpflege hat. Deutschland bleibt besonders wichtig, und die Bundesvereinigung der Deutschen Ernährungsindustrie berichtete, dass der Markt für fertig zubereitetes Heimtierfutter des Landes im Jahr 2025 4,86 Milliarden USD (4,5 Milliarden EUR) erreichte, wobei Premiumisierung als wichtiger Treiber fungierte. Das in Deutschland ansässige younikat GmbH unterstrich auch den Schwung Europas und berichtete von 10,8 Millionen USD (10 Millionen EUR) Umsatz und sicherte sich im Juni 2025 9,8 Millionen USD (9 Millionen EUR) in einer Series-A-Finanzierungsrunde zur Unterstützung der Expansion in Deutschland, Österreich, der Schweiz und den Niederlanden. Die Region profitiert auch von einem stärkeren Verbraucherfokus auf Nachhaltigkeit und Tierschutz, was zum Wertversprechen des Marktes für pflanzenbasiertes Heimtierfutter passt.

Nordamerika blieb 2025 die zweitgrößte Region und fungiert weiterhin als wichtiges Innovationszentrum für den Markt für pflanzenbasiertes Heimtierfutter. Die Vereinigten Staaten zeichnen sich durch aktive Arbeit in der Präzisionsfermentation, Premium-Direktvertriebsmodellen und neuen regulatorischen Wegen für neuartige Zutaten aus. Das wachsende Verbraucherinteresse an nachhaltigen und alternativen Proteinen stärkt die Rolle der Region als Innovationszentrum weiter. Kanada trägt durch Premium-Tierernährungsausgaben und expandierenden Fachhandel zur Nachfrage bei, während Mexiko sich schrittweise entwickelt, da die städtische Tierhaltung zunimmt und der organisierte Heimtiereinzelhandel sich verbessert.

Asien-Pazifik war das am schnellsten wachsende regionale Segment und wird voraussichtlich während 2026–2031 mit einem CAGR von 12,2 % wachsen, angetrieben durch Urbanisierung, Wachstum der Tierhaltung und starke Nutzung von Mobile Commerce, was günstige Bedingungen für online-geführte pflanzenbasierte Marken schafft. Das Wachstum in Asien-Pazifik wird durch China, Südkorea, Japan und Australien unterstützt, wo digitales Kaufverhalten den Verkauf von bildungsintensiven Produkten erleichtert. Der Markt für pflanzenbasiertes Heimtierfutter ist dort noch weniger reif als in Europa, aber die Geschwindigkeit der Kanalentwicklung ist schneller, was Raum für eine schnellere Markenexpansion schafft. Südamerika bleibt eine aufstrebende Region, wobei Brasilien und Chile die deutlichsten frühen Anzeichen eines organisierten Vertriebs zeigen, während Argentinien und Kolumbien durch Preissensibilität stärker eingeschränkt bleiben. Der Nahe Osten entwickelt sich durch Premium-Stadtnachfrage in den Vereinigten Arabischen Emiraten und Saudi-Arabien, während Afrika der kleinste regionale Block bleibt und kurzfristig hauptsächlich von Südafrika angeführt wird. Sowohl im Nahen Osten als auch in Afrika wird der Markt für pflanzenbasiertes Heimtierfutter wahrscheinlich stärker von Importen abhängig bleiben, bis sich die lokalen Fertigungskapazitäten weiterentwickeln.

Asien-Pazifik führt das Marktwachstum mit einer CAGR von 11,8 % bis 2030 an. Städtische Mittelschichtverbraucher in Singapur und Malaysia konzentrieren sich zunehmend auf Verdauungsgesundheit und Umweltauswirkungen, was den Verkauf von Premium-Produkten ankurbelt. Chinas verschärfte Einfuhrvorschriften erfordern die Prüfung aller Sendungen, was die Betriebskosten erhöht und gleichzeitig etablierte Marken vor Fälschungen schützt. Hongkongs Heimtiersektor, der im Jahr 2024 mit 755 Millionen USD bewertet wird, wird bis 2028 einen Wert von 1 Milliarde USD erreichen, was eine starke regionale Nachfrage nach innovativen Ernährungsprodukten signalisiert [4]Quelle: Foreign Agricultural Service, „Verbraucherausgaben für Premium-Tiernahrung werden voraussichtlich steigen”, U.S. Department of Agriculture, fas.usda.gov.

Nordamerika wächst weiterhin durch Produktinnovation und Multi-Kanal-Vertriebsstrategien. Die US-amerikanischen Tiernahrungsexporte erreichten im Jahr 2024 einen Wert von 2,4 Milliarden USD, unterstützt durch Handelsinitiativen, die auf Vietnam und Brasilien abzielen. Kanadas vereinfachte Einfuhrvorschriften für Nahrungsergänzungsmittel ab Juni 2024 haben die administrativen Anforderungen für pflanzliche Produkte reduziert und den Markteintritt beschleunigt. Südamerika, der Nahe Osten und Afrika bieten aufkommende Chancen, wo eine zunehmende Heimtierhaltung in Verbindung mit Umweltbewusstsein günstige Bedingungen für die Entwicklung pflanzlicher Tiernahrung schafft.

Wettbewerbslandschaft

Der Markt für pflanzenbasiertes Heimtierfutter bleibt mäßig fragmentiert und lässt Raum für sowohl multinationale Platzhirsche als auch Spezialmarken. Zu den größten etablierten Namen gehören Purina PetCare (Nestlé S.A.), Mars, Incorporated, Natural Balance Pet Foods, Inc. (Ethos Pet Brands), Halo, Purely for Pets, Inc. und Vegeco Ltd. Diese Unternehmen profitieren von Skalierung, Vertrieb, Beschaffung und breiterer Betriebserfahrung im Heimtierfutterbereich, was ihnen Vorteile beim Regalzugang und der Versorgungskontinuität verschafft. Der Markt für pflanzenbasiertes Heimtierfutter erlaubt es Spezialanbietern wie Omni Pet Ltd., younikat GmbH, Petaluma, Inc., PawCo Foods, Inc., V-dog, Inc. und Amì Planet Srl, durch Produktglaubwürdigkeit und fokussierte Markenidentität zu konkurrieren. Eine Überprüfung aus dem Jahr 2025 in Foods hob wachsende Patentaktivitäten rund um den Einsatz von Mikroalgenbiomasse in restrukturierten Nasstierfutterformulierungen hervor und zeigte, wie größere Heimtierfutterunternehmen in mehrere alternative Proteintechnologien expandieren, anstatt sich auf eine einzige Zutatenplattform zu verlassen.

Der Wettbewerb im Markt für pflanzenbasiertes Heimtierfutter verlagert sich von einfachen Etikettansprüchen hin zu Belegen für Verdaulichkeit, Nährstoffvollständigkeit und Zutatenqualität. Petaluma, Inc. brachte 2025 Whole Food Mixer dehydriertes Hundefutter auf den Markt und zeigte, dass Premium-haltbare Mahlzeiten rund um biologische Beschaffung und tierärztliche Formulierung positioniert werden können, anstatt ausschließlich auf konventionelle Trockenfutterökonomie zu setzen. Daher wird die Produktstrategie spezialisierter, wobei Marken verteidigbare Nischen anstreben, anstatt sich ausschließlich auf breite pflanzenbasierte Botschaften zu verlassen.

Der Markt für pflanzenbasiertes Heimtierfutter hat nach wie vor den deutlichsten offenen Raum in der Katzenernährung, der Akzeptanz im tierärztlichen Kanal und fermentationsbasierten Zutatensystemen. Akquisitionsgetriebener Markteintritt tritt ebenfalls auf, wie Pets Choice Ltd. zeigt, das HOWND im Jahr 2024 erwarb, um seine Reichweite in der Premium-pflanzenbasierten Heimtierpflege zu erweitern. Better Choice Company, Inc. gestaltete seinen regionalen Fußabdruck im April 2025 auch um, indem es Halos Asiengeschäft für 8,1 Millionen USD verkaufte und dann über eine separate Asienstrategie operierte, was zeigt, wie ungleiche regionale Reife Portfolioentscheidungen beeinflusst. Kleinere Spezialmarken können im Markt für pflanzenbasiertes Heimtierfutter nach wie vor gut konkurrieren, wenn sie wissenschaftlich fundierte Ansprüche mit starker digitaler Bindung und einem klaren Produktanwendungsfall kombinieren. In den nächsten Jahren werden die dauerhaftesten Positionen wahrscheinlich Unternehmen gehören, die pflanzenbasierte Fütterung ernährungsphysiologisch sicher, praktisch einfach und ausreichend differenziert erscheinen lassen können, um wiederholte Premium-Ausgaben zu rechtfertigen.

Spezialisierte Unternehmen gewinnen durch Flexibilität und Markenauthentizität Marktanteile. Im Jahr 2021 sicherte sich Wild Earth, Inc. eine Finanzierung von 23 Millionen USD, um seine Produktion von kultiviertem Protein-Trockenfutter auszubauen, während Vegeco Ltd., Benevo und Vegan4Dogs durch direkte Kommunikation und transparente Beschaffungspraktiken Kundentreue aufbauen. Diese Unternehmen konzentrieren sich auf digitale Abonnementmodelle, erzielen höhere Kundenbindungsraten und ermöglichen eine schnelle Produktreformulierung innerhalb von Sechs-Monats-Zyklen.

Der Markt erlebt eine zunehmende Zusammenarbeit und Akquisitionsaktivität. Bond Pet Foods hat eine Co-Entwicklungsvereinbarung mit einem großen tierärztlichen Formulierer geschlossen, um Hybriddiäten zu entwickeln, die den Taurinbedarf von Katzen decken. Die Übernahme von Whitebridge Pet Brands durch General Mills für 1,45 Milliarden USD im September 2024, die pflanzenbetonte Marken wie Tiki Pets und Cloud Star umfasst, signalisiert eine Beschleunigung der Fusions- und Übernahmeaktivitäten. Etablierte Unternehmen investieren in technologische Fähigkeiten, wobei Mars, Incorporated im Jahr 2024 1 Milliarde USD für personalisierte Fütterungspläne unter Einsatz künstlicher Intelligenz bereitstellt, um mit digital-nativen Wettbewerbern zu konkurrieren.

Marktführer in der Branche für pflanzliche Tiernahrung

Mars, Incorporated

Purina PetCare (Nestlé S.A.)

Natural Balance Pet Foods, Inc. (Ethos Pet Brands)

Vegeco Ltd.

Halo, Purely for Pets, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Bramble Pets erweiterte sein pflanzenbasiertes Frischhundefutter-Portfolio mit der Einführung von The Wharf, einem neuen Rezept, das darauf ausgelegt ist, sein Premium-Angebot zu stärken und den Fokus des Unternehmens auf Innovation und gesundheitsorientierte Formulierungen im wachsenden US-amerikanischen Markt für pflanzenbasiertes Heimtierfutter hervorzuheben.

- April 2026: Symrise AG investierte in das in den Vereinigten Staaten ansässige Bond Pet Foods, um die Kommerzialisierung von präzisionsfermentieren Proteinen für Tierernährungsanwendungen zu beschleunigen. Die Partnerschaft konzentrierte sich auf die Skalierung nachhaltiger tierfreier Proteinzutaten für Hunde- und Katzenfutterformulierungen der nächsten Generation.

- Juni 2025: Younikat GmbH sicherte sich 9,8 Millionen USD in einer Series-A-Finanzierungsrunde, angeführt vom European Circular Bioeconomy Fund und Green Generation Fund, zur Unterstützung seiner Expansion im Markt für pflanzenbasiertes Heimtierfutter in Deutschland, Österreich, der Schweiz und den Niederlanden im Jahr 2026.

Berichtsumfang des Marktes für pflanzenbasiertes Heimtierfutter

Pflanzenbasiertes Heimtierfutter bezeichnet ernährungsphysiologisch formuliertes Heimtierfutter, das hauptsächlich aus pflanzlichen Zutaten und nicht-tierischen alternativen Proteinen besteht. Es umfasst vollständige Mahlzeiten, Snacks, Topper sowie Frisch- oder Trockenprodukte, die für Haustiere konzipiert sind, hauptsächlich Hunde und ausgewählte Katzenanwendungen, mit erforderlicher Nährstoffergänzung, wo nötig. Der Bericht über pflanzenbasiertes Heimtierfutter ist segmentiert nach Tierart (Hunde, Katzen und andere Haustiere), nach Lebensmitteltyp (Trocken, Nass, Snacks und Kauartikel, Nahrungsergänzungsmittel und Topper sowie Frisch und Gekühlt), nach Vertriebskanal (Supermärkte und Verbrauchermärkte, Fachgeschäfte für Heimtierbedarf, Online-Einzelhandel, Tierarztpraxen und andere Einzelhandelskanäle), nach Zutatenquelle (Sojabasierte Zutaten, Erbsen- und Hülsenfruchtbasierte Zutaten, Getreide-, Samen- und Kartoffelbasierte Zutaten, Hefe-, Algen- und Fermentationsbasierte Zutaten sowie andere pflanzliche Zutaten) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hunde |

| Katzen |

| Andere Haustiere |

| Trockenfutter |

| Nassfutter |

| Leckerlis und Kauartikel |

| Nahrungsergänzungsmittel |

| Online-Einzelhandel |

| Fachgeschäfte für Heimtierbedarf |

| Supermärkte/Verbrauchermärkte |

| Tierkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Schweden | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Tierart | Hunde | |

| Katzen | ||

| Andere Haustiere | ||

| Nach Lebensmitteltyp | Trockenfutter | |

| Nassfutter | ||

| Leckerlis und Kauartikel | ||

| Nahrungsergänzungsmittel | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Fachgeschäfte für Heimtierbedarf | ||

| Supermärkte/Verbrauchermärkte | ||

| Tierkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Schweden | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für pflanzenbasiertes Heimtierfutter an?

Das Wachstum wird durch die Vermenschlichung von Haustieren, Anwendungsfälle im Allergiemanagement bei Hunden, die Expansion des Online-Einzelhandels und Fortschritte bei fermentationsbasierten Proteinen unterstützt. Der Markt wird voraussichtlich während 2026–2031 mit einem CAGR von 8,87 % wachsen.

Welche Tierart trägt den größten Umsatz bei?

Hunde sind das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 11,4 % während 2026–2031.

Warum führt Europa in diesem Bereich?

Europa hielt 2025 40,7 % des Umsatzes, weil es eine stärkere Präsenz von Spezialmarken, einen reifen Fachhandel und eine frühere Verbraucherakzeptanz alternativer Proteine in der Tierernährung aufweist.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einem prognostizierten CAGR von 14,1 % während 2026–2031, weil digitale Plattformen mehr Raum für Fütterungsanleitungen, Abonnements und Zutatenaufklärung bieten.

Was ist die größte Hürde für eine breitere Akzeptanz?

Tierärztliche Skepsis gegenüber der Nährstoffvollständigkeit bleibt das größte Hemmnis, insbesondere für die Katzenernährung, wo Taurin- und Arachidonsäureanforderungen die Formulierung schwieriger machen.

Welcher Zutatentend ist für die zukünftige Produktentwicklung am wichtigsten?

Hefe-, Algen- und fermentationsbasierte Inputs sind der wichtigste langfristige Trend. Dieses Segment wird voraussichtlich während 2026–2031 mit einem CAGR von 13,5 % wachsen und hilft dabei, Nährstoff- und Verdaulichkeitslücken zu schließen.

Seite zuletzt aktualisiert am: