Marktgröße und Marktanteil für Bio-Tiernahrung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

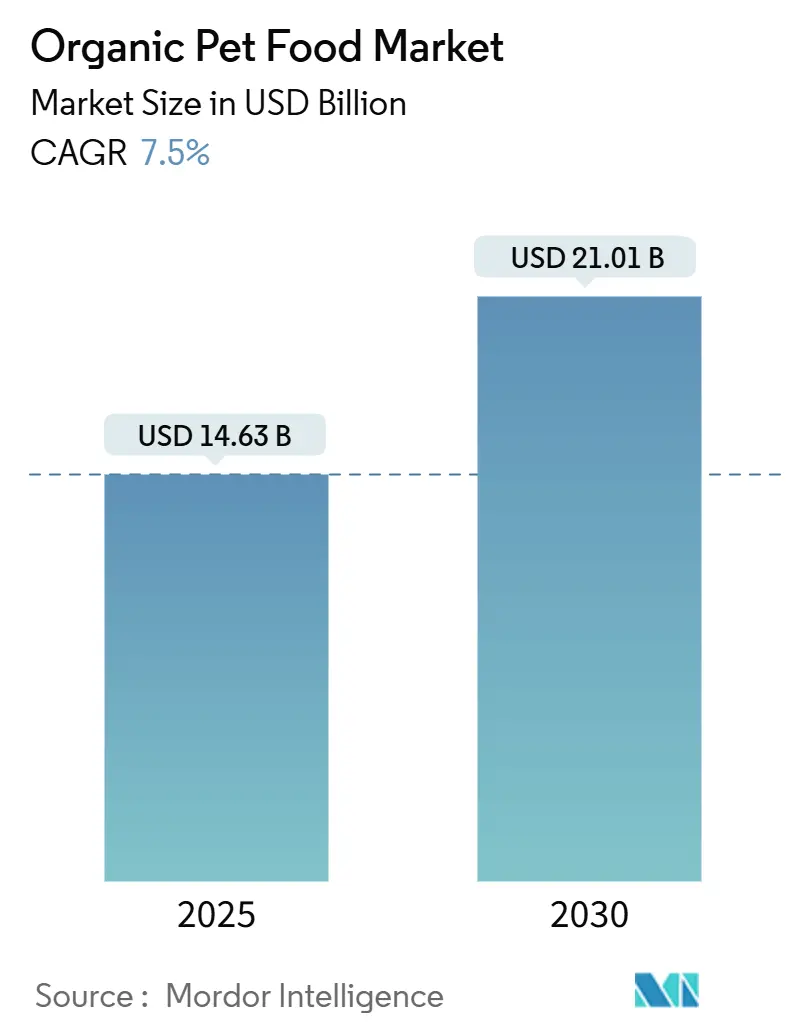

| Marktgröße (2025) | 14.63 Milliarden US-Dollar |

| Marktgröße (2030) | 21.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.50% CAGR |

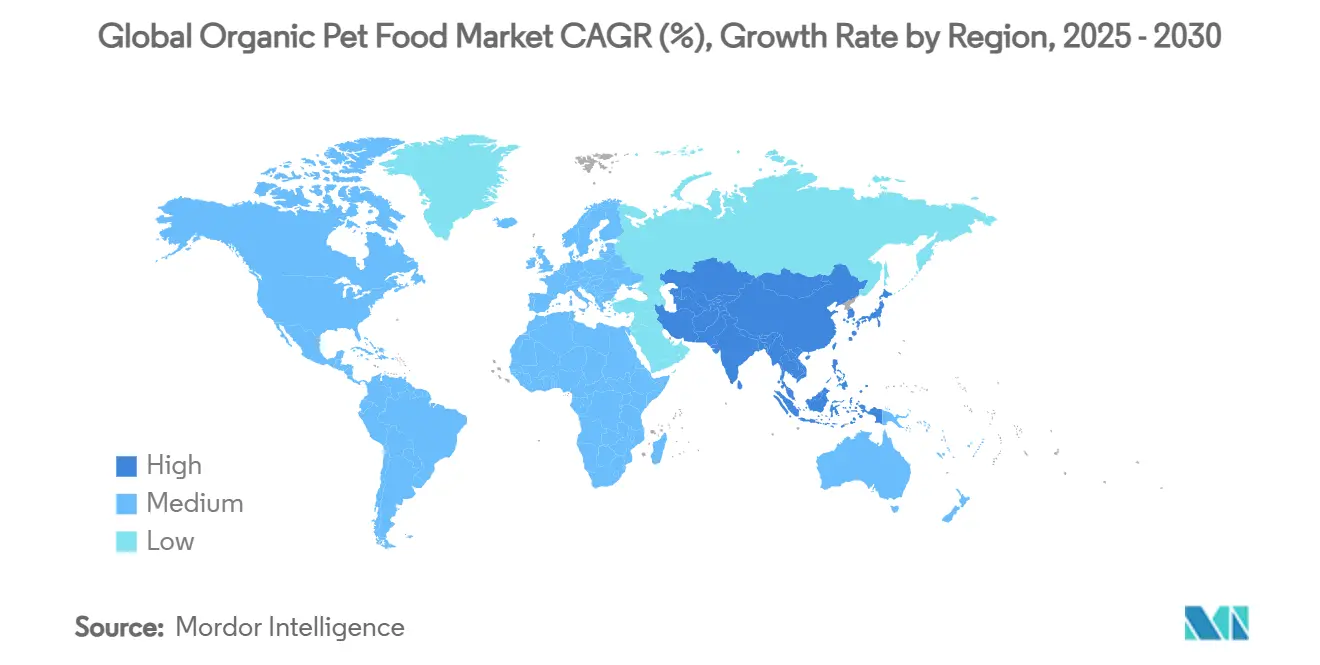

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bio-Tiernahrung von Mordor Intelligence

Die Marktgröße für Bio-Tiernahrung beläuft sich im Jahr 2025 auf 14,63 Milliarden USD und wird voraussichtlich bis 2030 auf 21,01 Milliarden USD anwachsen, was einer CAGR von 7,5 % während des Prognosezeitraums entspricht. Die Nachfrage beschleunigt sich, da Tierhalter die Qualität der Ernährung mit der Langlebigkeit ihrer Tiere verknüpfen[1]Quelle: U.S. Department of Agriculture, "China: Pet Food Market Update 2025," USDA.gov, während die endgültigen Bio-Vorschriften des Landwirtschaftsministeriums der Vereinigten Staaten (USDA), die im Dezember 2024 veröffentlicht wurden, die Zertifizierungsmehrdeutigkeit reduzieren und die Tür für funktionelle Inhaltsstoffe wie Taurin öffnen[2]Quelle: U.S. Department of Agriculture, "National Organic Program; Market Development for Mushrooms and Pet Food," Federal Register, USDA.gov . E-Commerce-Abonnements, Premium-Leckerlis und neuartige Proteine erweitern die Reichweite der Kategorie über Nischenkäufer von Naturkost hinaus. Nordamerika behält die Wertführerschaft aufgrund einer ausgereiften Zertifizierungsinfrastruktur, während der asiatisch-pazifische Raum die schnellsten Ausgabenzuwächse verzeichnet, da städtische Millennials westliche Gewohnheiten der Vermenschlichung von Haustieren übernehmen. Die Wettbewerbsintensität steigt, da große Lebensmittelkonzerne Premium-Start-ups übernehmen, um hochmargige Wachstumskorridore zu sichern.

Wichtigste Erkenntnisse des Berichts

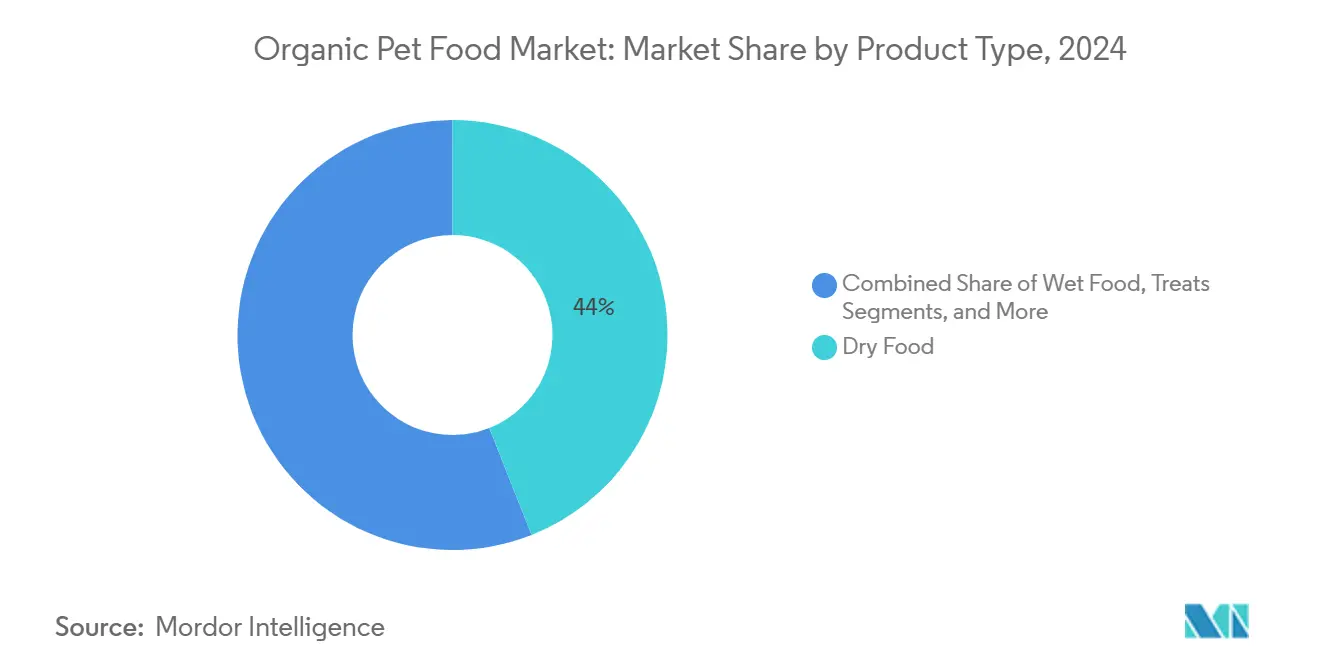

- Nach Produkttyp führten Trockenformulierungen mit einem Anteil von 44 % am Markt für Bio-Tiernahrung im Jahr 2024, während Mahlzeiten-Topper und Mischprodukte bis 2030 voraussichtlich mit einer CAGR von 10,5 % wachsen werden.

- Nach Tierart entfiel auf Hundefutter im Jahr 2024 ein Anteil von 63 % an der Marktgröße für Bio-Tiernahrung, während Katzenfutter bis 2030 voraussichtlich mit einer CAGR von 9,2 % wachsen wird.

- Nach Verpackungstyp entfielen auf Beutel und Standbeutel im Jahr 2024 etwa 54 % des Marktanteils für Bio-Tiernahrung, und Tetra Packs werden voraussichtlich während des Prognosezeitraums mit einer CAGR von 17,4 % wachsen.

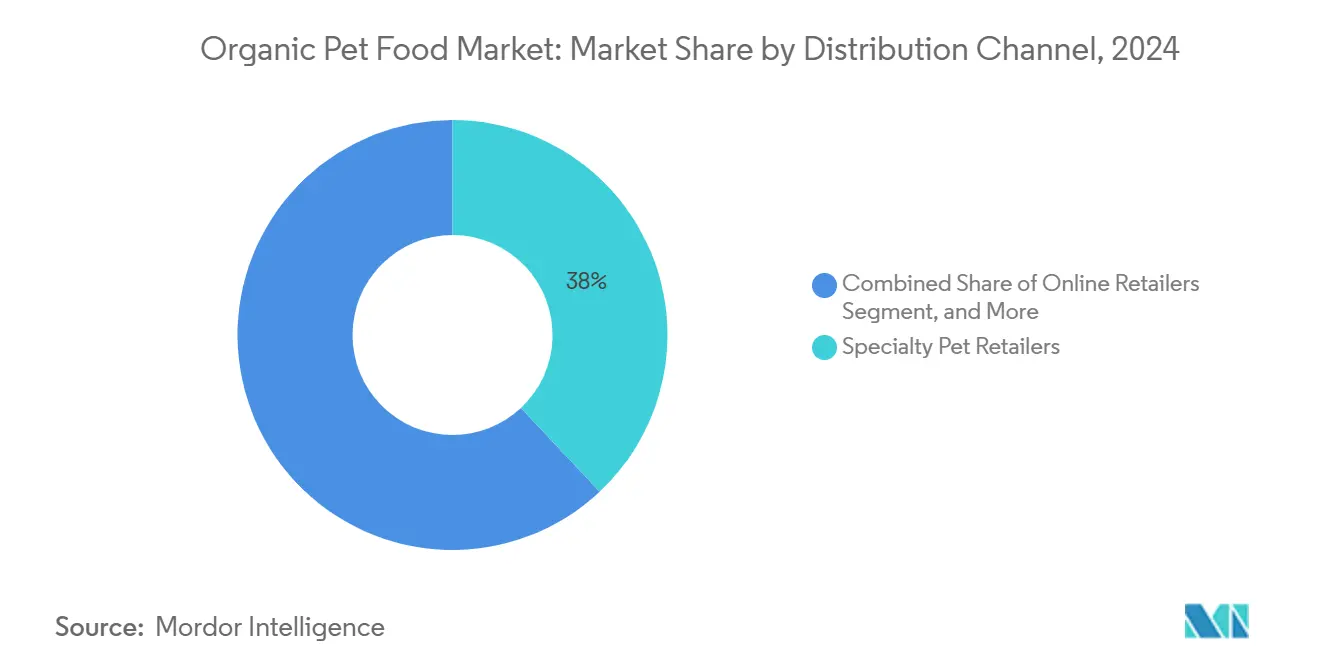

- Nach Vertriebskanal hielten Facheinzelhändler im Jahr 2024 einen Anteil von 38 %, während Online-Händler bis 2030 voraussichtlich eine CAGR von 11,5 % verzeichnen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 44 %, während die asiatisch-pazifische Region mit einer CAGR von 15,6 % die schnellste Entwicklung verzeichnete.

- Zu den wichtigsten Akteuren zählen Nestlé Purina, Open Farm, Tender & True, Yarrah Organic und Smallbatch Pets LLC, die im Jahr 2024 starke Marktanteile halten und dennoch Raum für Neueinsteiger lassen."

Globale Trends und Erkenntnisse zum Markt für Bio-Tiernahrung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von Tierdiäten | +3.2% | Nordamerika, Europa und aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Transparenz der Inhaltsstoffe durch Vermenschlichung von Haustieren | +2.8% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung von Bio-Zertifizierungsprogrammen | +2.1% | Nordamerika und Europäische Union, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasante Durchdringung des E-Commerce | +1.9% | Global, am höchsten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Inhaltsstoffinnovation: Neuartige Bio-Proteine | +1.4% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Tierübergewicht steigern die Nachfrage nach Clean-Label-Produkten | +1.1% | Entwickelte Märkte, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Tierdiäten

Weltweit verlagert die Premium-Positionierung den Markt für Bio-Tiernahrung vom Nischenbereich in den Mainstream, da Tierhalter Kosten mit Ernährungsqualität gleichsetzen. Nielsen-Verbraucherpanels zeigen, dass Premium-Linien bis 2030 60 % der Ausgaben in den Vereinigten Staaten auf sich vereinen werden. Um höhere Preispunkte zu rechtfertigen, fügen Marken Superfoods, Einzelprotein-Rezepturen und recycelbare papierbasierte Verpackungen hinzu, die von Wynn Petfood eingeführt wurden und auf die 56 % der Verbraucher ansprechen, die umweltverantwortliche Verpackungen bevorzugen. Die Premiumisierung erhöht auch die durchschnittlichen Bestellwerte in Abonnementkanälen und verbessert den Kundenwert über die gesamte Lebensdauer für Direktvertriebsmarken.

Transparenz der Inhaltsstoffe durch Vermenschlichung von Haustieren

Da 96 % der Tierhalter ihre Haustiere mittlerweile als Familienmitglieder betrachten, übernehmen Marken für Bio-Tiernahrung zunehmend die Sprache der Humanernährung und betonen Begriffe wie in Lebensmittelqualität,

Herkunftsregion und QR-Code-gestützte Rückverfolgbarkeit. Dieser Wandel spiegelt eine tiefere Verbrauchernachfrage nach Transparenz und Verantwortlichkeit wider. Rhodes Pet Sciences Smart Trace Technology veranschaulicht diesen Trend, indem sie Beschaffungsdaten auf Chargenebene liefert, was besonders bei Millennial-Verbrauchern ankommt, die undurchsichtigen Lieferketten skeptisch gegenüberstehen. Eine solche Transparenz schafft nicht nur Vertrauen, sondern trägt auch dazu bei, die Markentreue selbst angesichts von Inflationsdruck aufrechtzuerhalten, indem der wahrgenommene Produktwert und die ethische Ausrichtung gestärkt werden.

Ausweitung von Bio-Zertifizierungsprogrammen

Die Umsetzung der Verordnung der Europäischen Union 2023/2419 im Mai 2024 schreibt vor, dass 95 % der landwirtschaftlichen Inputs biologisch zertifiziert sein müssen, was den Markteintritt für multinationale Unternehmen erleichtert, die bereits die USDA-Standards erfüllen[3]Quelle: Legislativer Fahrplan des Europäischen Parlaments, Verordnung zur Bio-Kennzeichnung von Tiernahrung In Landwirtschaft und ländliche Entwicklung - AGRI,

europa.eu. Open Farm nutzte die doppelte Zertifizierung sowie den B-Corp-Status, um die europäischen Listungen im Jahr 2025 um 22 % zu steigern. Die Harmonisierung der regulatorischen Rahmenbedingungen reduziert Doppelarbeit bei Compliance-Audits erheblich und macht internationale Zertifizierungsprozesse effizienter. Dieser Wandel kommt nicht nur größeren Akteuren zugute, sondern unterstützt auch kleine und mittelgroße Marken, indem er operative Hürden senkt und damit ihre Exportexpansion in den europäischen Markt für Bio-Tiernahrung erleichtert.

Rasante Durchdringung des E-Commerce

Der Online-Anteil an US-amerikanischen Heimtierprodukten stieg 2024 auf 44 %, und der asiatisch-pazifische Raum überschritt 50 % bei grenzüberschreitenden Ausgaben für Tiernahrung über Marktplätze wie JINGDONG. Abonnementdienste reduzieren die Kundenhürden, wobei Stella & Chewy's nach dem Start seiner Website im Jahr 2024 einen Anstieg der Nachbestellungen um 28 % verzeichnete. Diese digitalen Verkaufsplattformen ermöglichen es Nischenmarken für Bio-Tiernahrung, traditionelle Listungsgebühren zu umgehen und stattdessen in Social-Media-Marketing und KI-gestützte Personalisierungsmaschinen zu investieren, die Ernährungspläne basierend auf Rasse, Alter und Allergieprofile anpassen und so sowohl das Verbraucherengagement als auch die Produktrelevanz steigern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber konventionellen Lebensmitteln | -2.4% | Global, stärker in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kapazität für Bio-Inhaltsstoffe | -1.8% | Global, akut bei neuartigen Proteinen | Mittelfristig (2–4 Jahre) |

| Regulatorisches Flickwerk in Exportmärkten | -1.2% | Internationale Handelskorridore, Europäische Union, Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Nährstoffdichte in Bio-Formulierungen | -0.9% | Global, betrifft Ansprüche auf vollständige Ernährung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber konventionellen Lebensmitteln

Bio-Produkte verlangen häufig einen Preisaufschlag und werden oft zum Zwei- bis Dreifachen der Kosten konventioneller Formulierungen verkauft, was die Haushaltsbudgets zusätzlich belastet, insbesondere in Zeiten inflationärer Volatilität. Als Reaktion darauf mildern Einzelhändler den Preisschock durch Maßnahmen wie kleinere Packungsgrößen und flexible „Mix-and-Match”-Bündelangebote, die darauf ausgelegt sind, Probierkäufe und Zugänglichkeit zu erhalten. Auf der Angebotsseite stehen Hersteller vor schwierigen Entscheidungen zur Kostenweitergabe, die durch einen Rückgang der Verfügbarkeit von Bio-Sojabohnen um 7 % und die anhaltende Belastung durch Frachtaufschläge verschärft werden, die beide die Margen komprimieren und Preisstrategien erschweren.

Begrenzte Kapazität für Bio-Inhaltsstoffe

Neuartige Bio-Proteine wie Schwarze-Soldatenfliegen-Mehl bieten nachhaltiges Potenzial, erfordern jedoch spezialisierte Verarbeitungsanlagen, die nach wie vor begrenzt und geografisch konzentriert sind. Die Umsetzung der USDA-Regel zur Stärkung der Bio-Durchsetzung (SOE) hat 4.000–5.000 zusätzliche Lieferkettenzertifizierungen eingeführt, was die kurzfristige Verfügbarkeit konformer Rohstoffe weiter einschränkt. Die American Trucking Association prognostiziert bis Ende des Jahrzehnts einen Fahrermangel von 1,1 Millionen, was die Spotpreisvolatilität anheizt, insbesondere bei Kühlfrachtverkehren, die in Bio-Vertriebsketten eingesetzt werden. Zusammen unterstreichen diese Dynamiken die strukturellen Komplexitäten bei der Skalierung von Bio-Inputs der nächsten Generation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trockenfutter behält seine Größe, während Mahlzeiten-Topper stark wachsen

Trockenfutter hielt im Jahr 2024 einen Marktanteil von 44 % im Markt für Bio-Tiernahrung, bedingt durch Erschwinglichkeit, Lagerstabilität und Vertrautheit. Das Trockenfuttersegment wuchs im Jahresvergleich um 6 %, da Markeninhaber Rezepturen mit Taurin und Omega-3-Fettsäuren anreicherten, um die Richtlinien für vollständige Ernährung zu erfüllen. Mahlzeiten-Topper und Mischprodukte stellen die am schnellsten wachsende Nische dar und verzeichnen eine CAGR-Prognose von 10,5 %, da Verbraucher „Build-a-Bowl”-Routinen übernehmen, bei denen funktionelle gefriergetrocknete Stücke mit Kern-Kibble gemischt werden. Der Markt für Bio-Tiernahrung belohnt eine solche Individualisierung, da sie den durchschnittlichen Preis pro Pfund erhöht, ohne Tierhalter mit vollständigen Ernährungsumstellungen zu belasten.

Muenster Milling erweiterte seine Produktionskapazität mit einer neuen Anlage in Texas, die 120.000 Quadratfuß Fläche und über 20 Gefriertrockner umfasst, um der steigenden Nachfrage gerecht zu werden. Nass- und Dosenfutter für Bio-Haustiere behält seine Premium-Positionierung durch verbesserte Schmackhaftigkeit, was insbesondere älteren Haustieren mit Zahnproblemen zugute kommt. Das Segment für Leckerlis und Kauartikel spiegelt menschliche Snacking-Muster wider, indem es funktionelle Inhaltsstoffe wie Hanf und Kurkuma einbezieht und Preispunkte über 15 USD pro Pfund erzielt. Hersteller aller Verarbeitungsmethoden betonen schonende Kochtechniken, um die Nährstoffbioverfügbarkeit zu erhalten und gleichzeitig die Prinzipien der minimalen Verarbeitung in der Bio-Tiernahrungsproduktion zu stärken.

Nach Tierart: Hunde dominieren das Volumen, Katzen treiben die Marge

Hundefutter machte im Jahr 2024 63 % der Marktgröße für Bio-Tiernahrung aus, unterstützt durch höhere Kalorienbedürfnisse und die anhaltende Premiumisierung von Formulierungen für große Rassen. Das Segment profitiert von hybriden Fütterungstrends, bei denen Tierhalter Trockenkibble mit rohen Toppern mischen, um Kosten und Nährstoffdichte auszubalancieren. Dennoch verzeichnet Katzenfutter mit einer CAGR von 9,2 % bis 2030 das schnellste Wachstum, angetrieben durch steigende Katzenadoption unter Gen-Z-Wohnungsbewohnern und die Beliebtheit von getreidefreien, haarballenreduzierenden Bio-Rezepturen.

Die Ernährung von Kleinsäugern ist zwar eine Nische, erzielt jedoch Premium-Preise pro Unze, da Tierhalter sojafreie, biologisch zertifizierte Heumischungen und angereicherte Pellets suchen. Halter exotischer Tiere verlangen Formulierungen mit begrenzten Inhaltsstoffen, um Allergierisiken zu minimieren – ein Ansatz, den kleinere Marken nutzen, um mit minimalen Marketingbudgets in den Markt für Bio-Tiernahrung einzutreten. Diese Segmente profitieren vom wachsenden Interesse an Clean-Label-Diäten, die auf die jeweilige Tierart zugeschnitten sind, und werden zunehmend von Online-Facheinzelhändlern unterstützt, die den Vertrieb für aufstrebende Marken vereinfachen. Darüber hinaus gewinnen Bio-Formulierungen für Kaninchen, Meerschweinchen und Reptilien durch Influencer-Inhalte und tierärztliche Empfehlungen an Sichtbarkeit und erweitern ihre Reichweite über Hobbykreise hinaus.

Nach Vertriebskanal: Fachkompetenz trifft auf digitale Disruption

Facheinzelhändler für Heimtierbedarf hielten im Jahr 2024 einen Marktanteil von 38 % im Markt für Bio-Tiernahrung und nutzten sachkundiges Personal und In-Store-Verkostungen, um höhere Preise zu rechtfertigen. Die Aufklärung im Einzelhandel bleibt entscheidend für Erstkäufer von Bio-Produkten, die Beratung zur Futterumstellung suchen. Online-Händler skalieren jedoch mit einer CAGR von 11,5 %, da Chewy, Amazon und markeneigene Websites Abonnementeinsparungen und Heimlieferungskomfort bieten, die bei zeitlich eingespannten Tierhaltern Anklang finden.

Native Pet verdoppelte seine physische Reichweite über das ländliche Netzwerk von Tractor Supply, während es gleichzeitig einen Direktvertriebskanal aufrechterhielt, was den Omnichannel-Imperativ veranschaulicht. Supermärkte und Verbrauchermärkte fördern „Einstiegs”-Bio-Linien in umgestalteten Naturkostgängen und gewinnen so Mainstream-Käufer. Tierarztpraxen bauen Glaubwürdigkeit für therapeutische Bio-Diäten auf, die auf Allergien und Gewichtsmanagement abzielen, aber der Regalplatz bleibt begrenzt. Mit zunehmendem kanalübergreifenden Einkauf verlagert sich die Loyalität vom Händler zur Marke, was den Wettbewerb um Suchsichtbarkeit und Abonnementbindung im Markt für Bio-Tiernahrung intensiviert.

Nach Verpackungstyp: Nachhaltigkeit prägt Kaufentscheidungen

Beutel und Standbeutel hielten im Jahr 2024 54 % des Marktes für Bio-Tiernahrung. Diese Dominanz ist darauf zurückzuführen, dass sie das Kosten-Schutz-Verhältnis optimieren und Trockenfutterlinien mit hohem Durchsatz bedienen. Im Jahr 2024 gaben 56 % der US-amerikanischen Tierhalter an, bereit zu sein, für nachhaltige Verpackungen die Marke zu wechseln, was Amcor zur Einführung der AmLite HeatFlex Recycle-Ready-Standbeutel veranlasste, die den CO₂-Fußabdruck reduzieren und gleichzeitig die Produktfrische erhalten.

Tetra Packs verzeichnen mit einer CAGR von 17,4 % während des Prognosezeitraums das schnellste Wachstum. Nassfutterdosen gewährleisten hermetische Versiegelung, sehen sich jedoch mit Skepsis beim Recycling konfrontiert. Innovatoren wie Wynn Petfood führten 100 % Papierverpackungen für Pasteten-Mahlzeiten ein und reduzierten so die Abhängigkeit von Metall. Das Nachhaltigkeitsversprechen der Pet Sustainability Coalition drängt Marken dazu, bis 2025 recyclingfähige oder kompostierbare Kriterien zu erfüllen. Bulk-Nachfüllstationen, die in ausgewählten Heimtiergeschäften der Europäischen Union erprobt werden, erweitern Zero-Waste-Lösungen, sind jedoch auf strenge Hygienemaßnahmen angewiesen, um die Bio-Integrität zu wahren. Über alle Formate hinweg kommuniziert eine klare Kennzeichnung von biobasierten Tinten und wiederverschließbaren Verschlüssen Produktsicherheit und steigert den Markenwert im Markt für Bio-Tiernahrung.

Geografische Analyse

Nordamerika erzielte den höchsten Umsatz und machte im Jahr 2024 etwa 44 % der Marktgröße für Bio-Tiernahrung aus, begünstigt durch die Klarheit der USDA-Zertifizierung und ein auf Premium ausgerichtetes Verbraucherverhalten. Die Tiernahrungsexporte der Vereinigten Staaten erreichten im Jahr 2024 einen Wert von 2,49 Milliarden USD, und die Region wird voraussichtlich bis 2030 wachsen, da Lieferanten Ansprüche aus regenerativer Landwirtschaft einbetten, die bei klimabewussten Käufern Anklang finden. Der Markt für Bio-Tiernahrung profitiert von Risikokapitalzuflüssen, die auf technologiegestützte Formulierungen und KI-Ernährungstools abzielen.

Der asiatisch-pazifische Raum ist der Wachstumsschrittmacher mit einer CAGR-Prognose von 15,6 %. Diese rasche Expansion wird durch die zunehmende Vermenschlichung von Haustieren in städtischen Zentren angetrieben, insbesondere in China, Indien und Südostasien, wo Verbraucher der Mittelschicht zunehmend Premium- und gesundheitsorientierte Diäten priorisieren. US-amerikanische Bio-Marken lieferten 69 % der importierten Nischendiäten und unterstreichen damit das Vertrauen in westliche Sicherheitsstandards. E-Commerce beschleunigt die ländliche Durchdringung, wo physische Bio-Sortimente nach wie vor dünn sind. Steigende verfügbare Einkommen und die Rhetorik der Vermenschlichung von Haustieren führen zu Premium-Ausgaben und treiben weitere regionale Investitionen voran, wie etwa den Start von Real Pet Food Co. mit Insektenprotein in Australien.

Europa bleibt der führende Markt, unterstützt durch eine starke Bio-Gesetzgebung, die das Verbrauchervertrauen stärkt. Die Verordnung der Europäischen Union 2023/2419 vereinfacht die Kennzeichnungsanforderungen und reduziert den Verwaltungsaufwand für Exporteure. Deutschland, Frankreich und das Vereinigte Königreich machen zusammen mehr als die Hälfte der europäischen Bio-Tiernahrungsverkäufe aus. In Südamerika wächst der Markt schnell, da steigende Einkommen der Mittelschicht die Nachfrage nach Premium-Produkten ankurbeln. Lokale Produzenten arbeiten mit US-amerikanischen Auftragsherstellern zusammen, um Produkteinführungen zu beschleunigen. Der Nahe Osten und Afrika verzeichnen ebenfalls ein stetiges Wachstum, angetrieben durch wachsende Expatriate-Bevölkerungen und die Expansion spezialisierter Heimtier-Boutiquen in den Ländern des Golfkooperationsrats. Dieses geografisch vielfältige Wachstum schafft eine komplexe und attraktive Chancenmatrix für den Markt für Bio-Tiernahrung.

Wettbewerbslandschaft

Der Markt für Bio-Tiernahrung zeigt eine moderate Konsolidierung, wobei die führenden Hersteller einen erheblichen Umsatzanteil halten, aber dennoch Raum für aufstrebende Akteure lassen. Nestlé Purina PetCare Company behauptet eine führende Position durch Premium-Bio-Produkte und Partnerschaften, die auf die Beschaffung regenerativer Inhaltsstoffe zur Emissionsreduzierung ausgerichtet sind. Yarrah Organic Petfood B.V., unter neuer Eigentümerschaft revitalisiert, erweitert seine Produktlinien und führt umweltfreundliche Verpackungen in ganz Europa ein. Diese Schritte spiegeln einen breiteren Wandel hin zu nachhaltigkeitsgetriebenen Wertversprechen wider.

Herausforderer-Marken treiben den Marktimpuls durch Innovation und ethische Beschaffung voran. Open Farm Pet Food Company Inc. skaliert Partnerschaften in der regenerativen Landwirtschaft und führt plastikfreie Verpackungen ein, um den Nachhaltigkeitserwartungen der Verbraucher gerecht zu werden. Tender & True Pet Nutrition LLC führt weiterhin bei zertifizierten Bio-Angeboten und diversifiziert sich nun in Erbkorn- und getreidefreie Mischungen. Smallbatch Pets LLC ist auf organische, frisch gefrorene Mahlzeiten spezialisiert und bringt nun nährstoffangereicherte Varianten wie Knochenbrühe-infundierte Rezepturen auf den Markt.

Die regulatorische Unsicherheit wächst, da Vorschläge zur Aufhebung der dedizierten Bio-Tiernahrungsstandards des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) auf Widerstand führender Marken stoßen. Als Reaktion darauf sichern sich Unternehmen sowohl US-amerikanische als auch EU-Zertifizierungen und diversifizieren ihre Beschaffung zur Risikominderung. Der Markt sieht auch neue Chancen in hypoallergenen Formulierungen mit alten Getreidesorten und CO₂-gekennzeichneten Verpackungen. Diese Trends unterstützen weiteres Wachstum, Innovation und ESG-orientierte Differenzierung in der Bio-Tiernahrungsbranche.

Marktführer in der Bio-Tiernahrungsbranche

Nestlé Purina PetCare Company

Open Farm Pet Food Company Inc.

Tender & True Pet Nutrition LLC

Yarrah Organic Petfood B.V.

Smallbatch Pets LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Yarrah Organic Petfood führte recycelbare Verpackungen ein und aktualisierte Bio-Rezepturen, um seinen CO₂-Fußabdruck zu reduzieren und sich an Bio-Nachhaltigkeitszielen auszurichten.

- Juli 2024: Open Farm Pet Food Company Inc. erhielt die B-Corp-Zertifizierung und bekräftigte damit sein Engagement für ethische Beschaffung und Transparenz in der Bio-Tiernahrungsproduktion.

- April 2024: Nestlé Purina PetCare Company startete eine Initiative zur regenerativen Landwirtschaft im Wert von 30 Millionen USD für die Bio-Getreidebeschaffung für die Tiernahrungsherstellung und unterstützt damit Landwirte beim Übergang zu umweltfreundlichen Praktiken in Nordamerika und Europa.

Umfang des globalen Berichts über den Markt für Bio-Tiernahrung

Bio-Tiernahrung ist Tiernahrung, die aus zertifiziert biologischen Inhaltsstoffen hergestellt wird, die ohne synthetische Pestizide, chemische Düngemittel, gentechnisch veränderte Organismen (GVO), Antibiotika oder künstliche Zusatzstoffe produziert werden und zur Unterstützung der Tiergesundheit und der allgemeinen Ernährung formuliert sind.

Der Bericht über den Markt für Bio-Tiernahrung ist segmentiert nach Produkttyp (Trockenfutter, Nass-/Dosenfutter, Leckerlis und Kauartikel, Mahlzeiten-Topper und Mischprodukte sowie Sonstiges), Tierart (Hunde, Katzen und andere Kleinsäuger), Vertriebskanal (Facheinzelhändler für Heimtierbedarf, Supermärkte und Verbrauchermärkte, Online-Händler und Tierarztpraxen), Verpackungstyp (Beutel und Standbeutel, Dosen und Schalen, Tetra Packs und Sonstiges) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Trockenfutter |

| Nass-/Dosenfutter |

| Leckerlis und Kauartikel |

| Mahlzeiten-Topper und Mischprodukte |

| Sonstiges |

| Hunde |

| Katzen |

| Andere Kleinsäuger |

| Facheinzelhändler für Heimtierbedarf |

| Supermärkte und Verbrauchermärkte |

| Online-Händler |

| Tierarztpraxen |

| Beutel und Standbeutel |

| Dosen und Schalen |

| Tetra Packs |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Trockenfutter | |

| Nass-/Dosenfutter | ||

| Leckerlis und Kauartikel | ||

| Mahlzeiten-Topper und Mischprodukte | ||

| Sonstiges | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Andere Kleinsäuger | ||

| Nach Vertriebskanal | Facheinzelhändler für Heimtierbedarf | |

| Supermärkte und Verbrauchermärkte | ||

| Online-Händler | ||

| Tierarztpraxen | ||

| Nach Verpackungstyp | Beutel und Standbeutel | |

| Dosen und Schalen | ||

| Tetra Packs | ||

| Sonstiges | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bio-Tiernahrung?

Die Marktgröße für Bio-Tiernahrung beträgt im Jahr 2025 14,63 Milliarden USD und wird voraussichtlich bis 2030 auf 21,01 Milliarden USD anwachsen.

Welcher Produkttyp führt den Markt an?

Trockenfutter führt mit einem Marktanteil von 44 % im Jahr 2024, obwohl Mahlzeiten-Topper und Mischprodukte mit einer CAGR von 10,5 % das schnellste Wachstum verzeichnen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Steigende verfügbare Einkommen, städtische Lebensstile und eine starke E-Commerce-Logistik treiben eine CAGR von 15,6 % für den asiatisch-pazifischen Raum bis 2030 an.

Welche Faktoren hemmen die Marktexpansion?

Preisaufschläge gegenüber konventionellen Lebensmitteln und begrenzte Kapazitäten für zertifiziert biologische Inhaltsstoffe dämpfen derzeit eine breitere Akzeptanz.

Seite zuletzt aktualisiert am: