Marktgröße und Marktanteil für Tierfutter in Fachgeschäften

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 68.86 Milliarden US-Dollar |

| Marktgröße (2031) | 98.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.33% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Tierfutter in Fachgeschäften von Mordor Intelligence

Marktanalyse von Mordor Intelligence

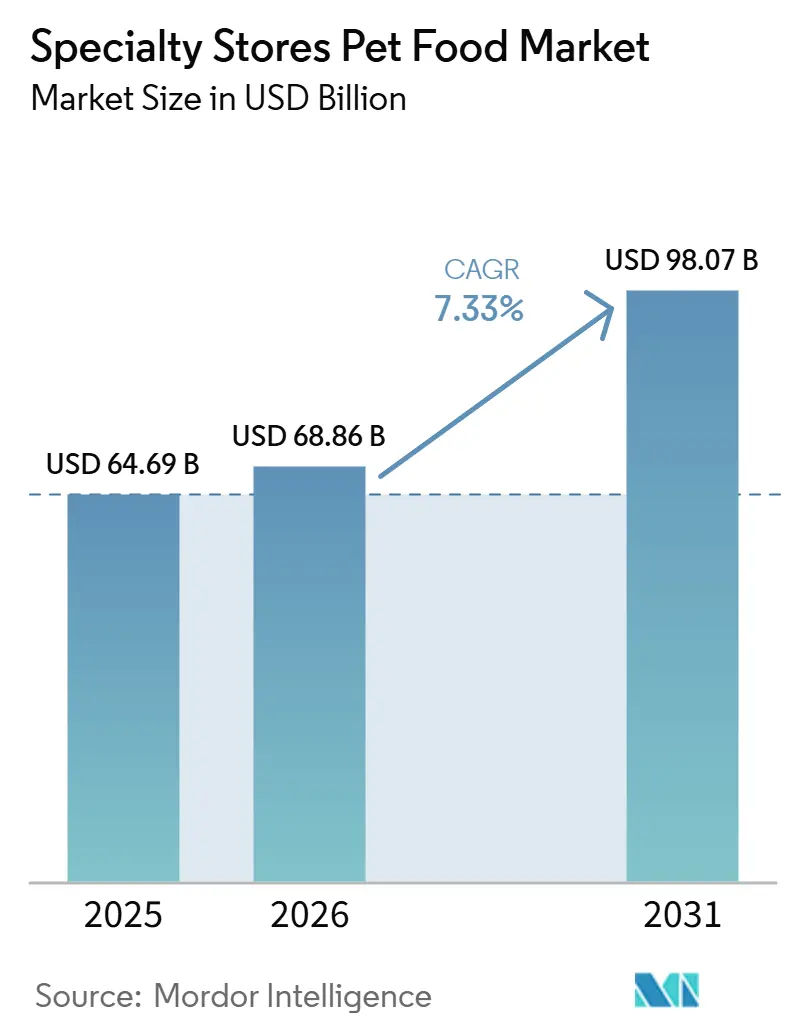

Der Markt für Tierfutter in Fachgeschäften wurde im Jahr 2025 auf 64,69 Milliarden USD geschätzt und soll von 68,86 Milliarden USD im Jahr 2026 auf 98,07 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,33 % während des Prognosezeitraums (2026–2031). Der Markt für Tierfutter in Fachgeschäften nimmt eine besondere Stellung im Tierhandel ein, da geschultes Personal, breitere Produktsortimente und die Möglichkeit, gekühlte, gefriergetrocknete und therapeutische Produkte zu führen, größere Warenkörbe und stärkere Wiederkäufe im Vergleich zu Massenhandelsformaten unterstützen. Dieser Vorteil ist am ausgeprägtesten im Bereich Premium- und Funktionsernährung, wo tierärztlich unterstützte Diäten und Frischprodukte von persönlicher Beratung im Geschäft und dem Vertrauen der Verbraucher profitieren. Die Vermenschlichung von Heimtieren verlagert den Futtermittelkauf in Richtung Gesundheitsmanagement und lenkt die Ausgaben in den Markt für Tierfutter in Fachgeschäften statt in Lebensmittel- oder Discountkanäle. Frische und gekühlte Formate verändern die Geschäftsökonomie aufgrund der Anforderungen an Investitionen in die Kühlkette, während Nahrungsergänzungsmittel, therapeutische Diäten und Cross-Selling den Besuchswert im Markt für Tierfutter in Fachgeschäften steigern.

Wichtigste Erkenntnisse des Berichts

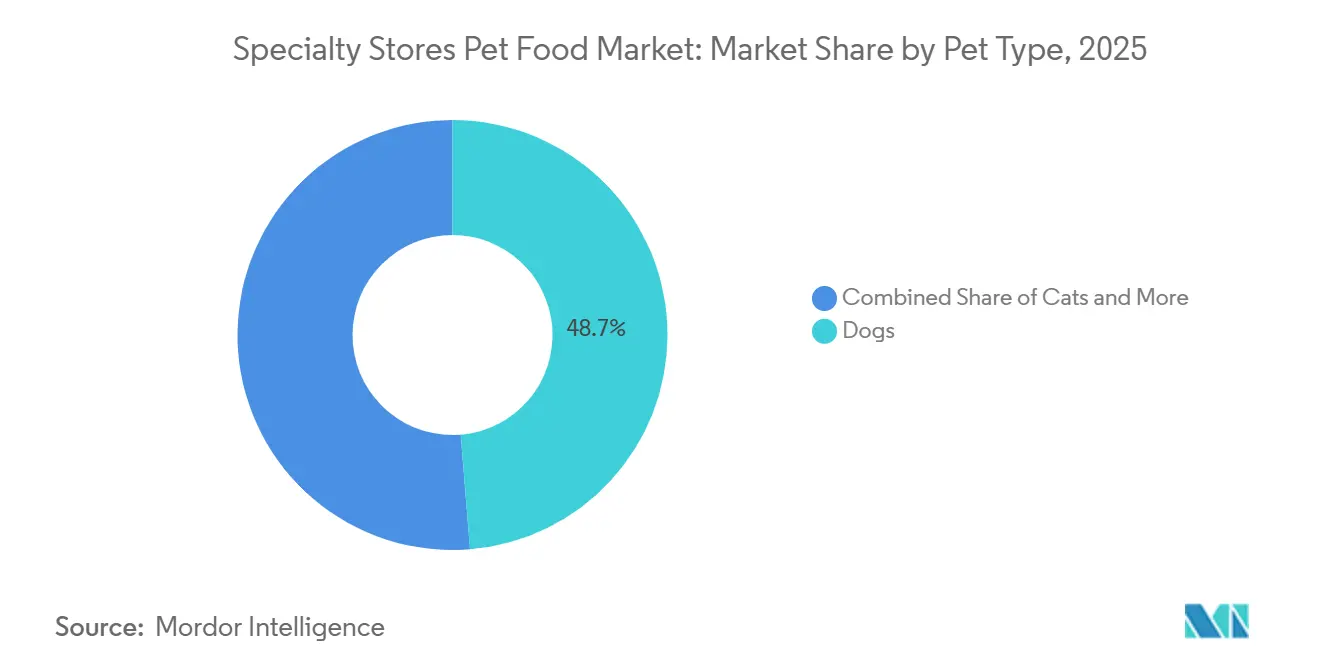

- Nach Tierart waren Hunde das gröte Segment und machten 2025 einen Marktanteil von 48,7 % im Markt für Tierfutter in Fachgeschäften aus; es wird erwartet, dass dieses Segment zwischen 2026 und 2031 mit einem CAGR von 8,5 % wächst.

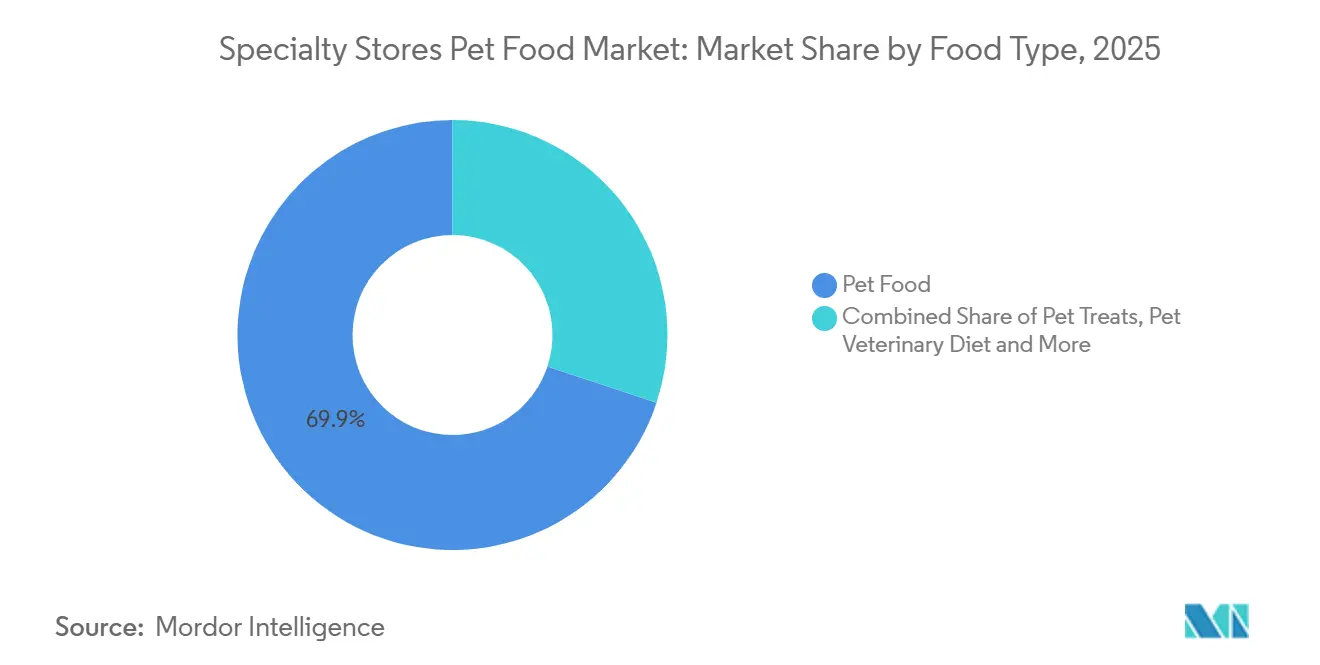

- Nach Futtertyp war Tierfutter das größte Segment und hielt 2025 einen Marktanteil von 69,9 % im Markt für Tierfutter in Fachgeschäften, während Tiernahrungsergänzungsmittel und Supplemente das am schnellsten wachsende Segment sind und voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,3 % wachsen werden.

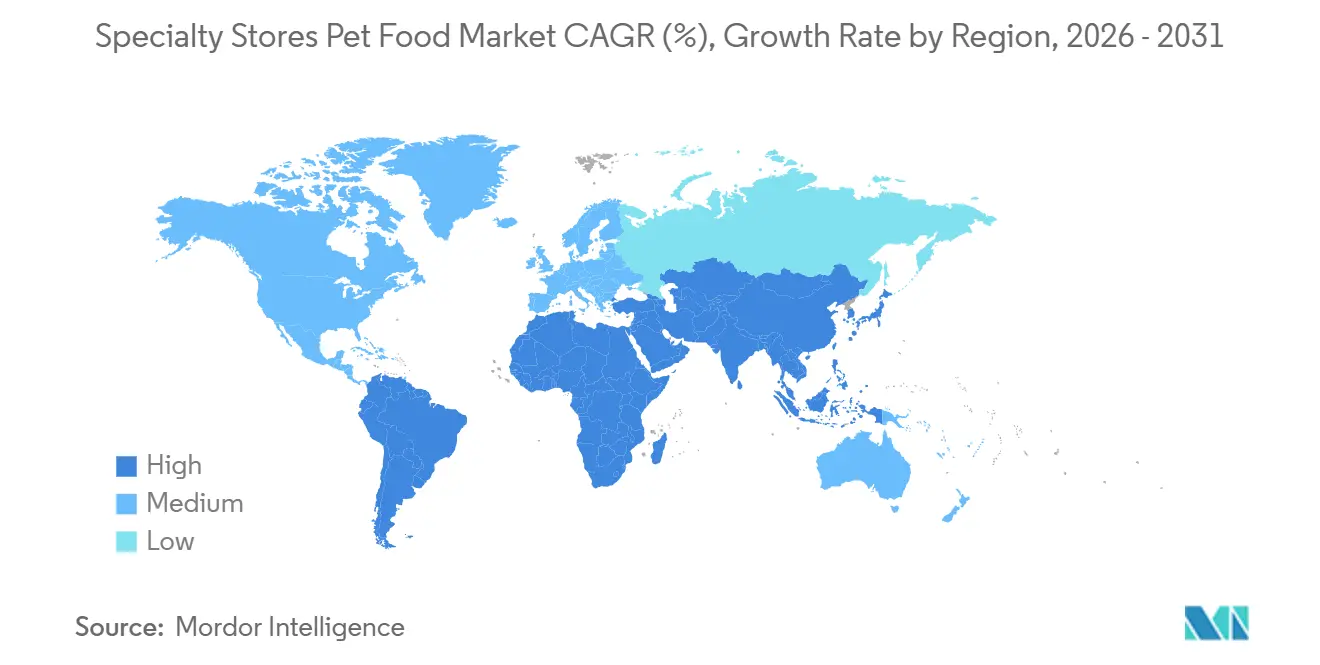

- Nach Geografie war Nordamerika das größte Segment mit einem Marktanteil von 42,5 % im Jahr 2025, während Afrika das am schnellsten wachsende Segment ist und voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 10,1 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tierfutter in Fachgeschäften

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme tierärztlich empfohlener Premium-Diäten | +1.8% | Kernmärkte Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach frischem, gefrorenem und therapeutischem Tierfutter | +1.5% | Nordamerika, Ausweitung auf Europa und Australien | Mittelfristig (2–4 Jahre) |

| Höhere Konversionsrate durch persönliche Beratung und assistierten Verkauf im Geschäft | +1.2% | Global, am stärksten in entwickelten Fachmärkten | Kurzfristig (≤ 2 Jahre) |

| Expansion von Eigenmarken im Fachhandel | +0.9% | Vor allem Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Treueprogramme fördern die Wiederholungskaufhäufigkeit | +0.8% | Nordamerika, Europa und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum durch Cross-Selling von Snacks, Nahrungsergänzungsmitteln und funktionalen Zusatzprodukten | +0.7% | Nordamerika und Europa, Ausstrahlungseffekte auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme tierärztlich empfohlener Premium-Diäten

Die tierärztliche Empfehlung ist eines der stärksten Vertrauenssignale im Markt für Tierfutter in Fachgeschäften, da sie die Hemmschwelle gegenüber Premium-Formulierungen auf wissenschaftlicher Basis senkt. Im April 2025 führte Hill's Pet Nutrition die ActivBiome+ Multi-Benefit-Technologie in sein Science Diet-Portfolio für erwachsene Tiere und Seniortiere ein, wobei der Rollout Tierfachgeschäfte und Tierarztpraxen weltweit umfasste [1]Quelle: Pressemitteilung, "HILL'S PET NUTRITION ERWEITERT DAS HILL'S SCIENCE DIET PORTFOLIO MIT BAHNBRECHENDER MIKROBIOM-INNOVATION," prnewswire.com. Dies ist für Fachgeschäfte relevant, da sie besser als Massenkanäle positioniert sind, um Verdauungs-, Mikrobiom- und Lebensabschnittsaussagen persönlich zu erläutern. Es unterstützt auch Wiederkaufzyklen, da Fütterungsversuche für therapeutische oder funktionale Diäten typischerweise über mehrere Wochen laufen und Käufer regelmäßiger in das Geschäft zurückbringen. Der Markt für Tierfutter in Fachgeschäften profitiert, wenn lokale Tierarztpraxen und Fachgeschäfte Produktempfehlungen mit der Verfügbarkeit im Geschäft abstimmen.

Steigende Nachfrage nach frischem, gefrorenem und therapeutischem Tierfutter

Frische, gefrorene und therapeutische Produkte gestalten den Markt für Tierfutter in Fachgeschäften weiterhin um, da diese Formate Premium-Preise mit einem größeren Bedarf an Regalerklärung verbinden. Im Juni 2025 brachte General Mills Blue Buffalo Love Made Fresh in den Vereinigten Staaten auf den Markt und führte Edgard and Cooper in PetSmart-Filialen im ganzen Land ein, was zeigt, wie große Lieferanten den Fachhandelskanal nutzen, um Premium-Sichtbarkeit aufzubauen. Diese Verschiebung erhöht auch die Infrastrukturanforderungen, da Frischprodukte auf gekühlte Handhabung vom Hersteller bis zum Regal angewiesen sind. In den Vereinigten Staaten legt der Food Safety Modernization Act (FSMA) formale Anforderungen an Temperaturkontrolle und Rückverfolgbarkeit für die Bewegung und Lagerung von Tiernahrung fest. Diese Faktoren machen den Markt für Tierfutter in Fachgeschäften für größere Lieferanten und besser kapitalisierte Einzelhändler zugänglicher, die Frischsortimente mit Kühlkettendisziplin unterstützen können.

Höhere Konversionsrate durch persönliche Beratung und assistierten Verkauf im Geschäft

Die persönliche Beratung im Geschäft verschafft dem Markt für Tierfutter in Fachgeschäften einen Vorteil, indem das Interesse an Premium-Ernährung effektiver in tatsächliche Käufe umgewandelt wird als in Selbstbedienungsformaten. Daten der American Pet Products Association (APPA), die im Juli 2025 zitiert wurden, zeigten, dass 54 % der Hundebesitzer und 47 % der Katzenbesitzer in den Vereinigten Staaten an Premium-Tiernahrungsoptionen interessiert waren[2]Quelle: Pressemitteilung, "PetSmart erweitert das Premium-Tiernahrungsangebot durch exklusive Partnerschaft mit Edgard & Cooper," prnewswire.com. Der Fachhandel ist besser positioniert, dieses Interesse zu nutzen, da geschulte Mitarbeiter Produktmerkmale während desselben Besuchs mit den Anliegen der Besitzer verknüpfen können. Dies ist besonders relevant für Diäten, die mit Rasse, Alter, Verdauung, Gewichtskontrolle oder Zutatenempfindlichkeit zusammenhängen, da diese Bedürfnisse oft eine Erklärung erfordern, bevor eine Kaufentscheidung getroffen wird. Der Markt für Tierfutter in Fachgeschäften profitiert von diesem assistierten Verkaufsmodell, da es eine Empfehlungsebene schafft, die Supermärkte und viele Online-Plattformen von Drittanbietern nicht replizieren.

Expansion von Eigenmarken im Fachhandel

Eigenmarken spielen eine zunehmend wichtige Rolle im Premiumbereich des Marktes für Tierfutter in Fachgeschäften, insbesondere dort, wo Einzelhändler stärkere Margen und ein differenzierteres Sortiment anstreben. Auf der Interzoo 2026 in Nürnberg (Deutschland) präsentierte die VAFO Group Eigenmarkendienstleistungen, die Rezeptentwicklung, neuartige Proteine und Marketingunterstützung für Fachhandelspartner umfassen. Dieses Angebot zeigt, dass Eigenmarken im Fachhandel nicht mehr auf Einstiegsalternativen beschränkt sind und nun Teil der Premium-Regalstrategie sind. Es gibt Einzelhändlern auch eine Möglichkeit, Geschäftstreue aufzubauen, anstatt sich auf eine einzige nationale Marke zu verlassen. Im Markt für Tierfutter in Fachgeschften kann eine erfolgreiche Premium-Eigenmarke daher die Regalproduktivität verbessern und den Markenzugang selektiver gestalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kühlkettenhandhabung und Verluste durch kurze Haltbarkeit | -0.8% | Global, besonders ausgeprägt in Afrika, Südamerika und Südostasien | Langfristig (≥ 4 Jahre) |

| Hohe SKU-Komplexität und Herausforderungen bei der Bestandsrationalisierung | -0.6% | Global, größte Ketten in Nordamerika und Europa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Preiswettbewerb durch Massenhandel und Online-Kanäle | -0.9% | Vor allem Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Abhängigkeit vom physischen Kundenverkehr in reifen Fachhandelskorridoren | -0.5% | Nordamerika und Europa, städtische Randmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kühlkettenhandhabung und Verluste durch kurze Haltbarkeit

Die Kühlkettenhandhabung ist eine erhebliche operative Barriere im Markt für Tierfutter in Fachgeschäften, da frische und gekühlte Produkte eine strenge Temperaturkontrolle vom Produktionsort bis zum Verkaufspunkt erfordern. In den Vereinigten Staaten schreibt der Food Safety Modernization Act (FSMA) eine dokumentierte Temperaturkontrolle und Rückverfolgbarkeit für Tiernahrung vor, was Transport, Wareneingang und Lagerung mit zusätzlichen Kosten und Prozessanforderungen belastet. Diese Belastung ist in Schwellenmärkten ausgeprägter, wo die Stromversorgung und der Zugang zu Kühlung unzuverlässig sind. Kleinere Fachgeschäftsbetreiber in entwickelten Märkten sind ebenfalls betroffen, da die gekühlte Teilladungsverteilung ohne ausreichende Skalierung schwer zu bewältigen ist. Infolgedessen begünstigt der Markt für Tierfutter in Fachgeschäften tendenziell größere Ketten und national vertriebene Marken, wenn sich Frischformate über Nischenplatzierungen hinaus ausweiten.

Preiswettbewerb durch Massenhandel und Online-Kanäle

Der Preisdruck durch Massenhandel und Online-Plattformen stellt den Markt für Tierfutter in Fachgeschäften weiterhin vor Herausforderungen, insbesondere in reifen Regionen, in denen Verbraucher Nachfülloptionen schnell vergleichen können. Konkurrierende Kanäle erweitern ihre Premiumsektionen, exklusive Online-Formeln und Abonnementangebote und verringern damit einen der früheren Vorteile des Fachhandels. Während die Fachkompetenz im Geschäft ihren Wert behält, ist der Bedarf an klarer Differenzierung auf Geschäftsebene gestiegen. Einzelhändler, die sich in erster Linie auf ein breites Sortiment stützen, stehen unter größerem Druck als jene, die exklusive Produkte, Mitarbeiterschulungen und Treueprogramme nutzen, um Wiederkäufe zu unterstützen. Der Markt für Tierfutter in Fachgeschäften bleibt widerstandsfähiger, wo Service, Vertrauen und kanalspezifisches Sortiment ausreichen, um den Preisvergleich auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Das Hundesegment verankert die Premium-Sortimentsökonomie

Hunde machten 2025 einen Marktanteil von 48,7 % im Markt für Tierfutter in Fachgeschäften aus und sind damit die größte Tierart im Kanal. Diese Position spiegelt höhere Warenkorbwerte wider, da Hundebesitzer eher dazu neigen, Trocken-, Nass- und Frischprodukte sowie Snacks in einem einzigen Besuch zu kaufen. Der Markt für Tierfutter in Fachgeschäften profitiert auch von stärker empfehlungsgetriebenem Kauf in der Hundeernährung, insbesondere für tierärztlich unterstützte und rassenspezifische Produkte. Hunde sind auch die am schnellsten wachsende Tierart und sollen zwischen 2026 und 2031 mit einem CAGR von 8,5 % wachsen, was sie für die Premium-Sortimentsplanung zentral hält.

Die Chance im Hundesegment wird weiter durch lebensabschnitts- und größenspezifische Fütterung unterstützt, da Produkte für große Rassen und Seniortiere mehr Regalfläche in Fachgeschäften einnehmen. Diese Sortimente passen gut zum Markt für Tierfutter in Fachgeschäften, der auf Erklärung, Vertrauen und Wiederkäufe statt auf preisgetriebene Impulskäufe setzt. Katzenernährung bleibt strategisch wichtig, da die Haushaltsdurchdringung steigt und frisches Katzenfutter weniger entwickelt ist als frisches Hundefutter, was Raum für Sortimentserweiterungen lässt. Andere Haustiere, darunter Vögel, Kleinsäuger und Reptilien, unterstützen weiterhin den Markt für Tierfutter in Fachgeschäften, da ihre Ernährungsbedürfnisse spezialisierter und weniger für den Mainstream-Lebensmittelhandel geeignet sind. Die Standards der Association of American Feed Control Officials (AAFCO) unterstützen das Vertrauen über alle Tierarten hinweg, indem sie eine anerkannte Ernährungsgrundlage für in Fachkanälen verkaufte Formeln bieten.

Nach Futtertyp: Nahrungsergänzungsmittel führen das Wachstum an, während Tierfutter das Volumen verankert

Tierfutter machte 2025 einen Anteil von 69,9 % im Markt für Tierfutter in Fachgeschäften aus und behält seine Position als primärer Volumentreiber im Kanal. Das Wachstum in diesem Segment wird mehr durch Premiumisierung und Formatmix als durch reine Mengenexpansion geprägt. Proteinreiches Trockenfutter verankert weiterhin die alltägliche Nachfrage, während lebensabschnitts- und rassenspezifische Formeln Marktanteile gegenüber Allzweckprodukten gewinnen. Tiersnacks bleiben eine wertvolle angrenzende Kategorie, da sie den Warenkorbwert steigern und häufige Sortimenterneuerungen im Markt für Tierfutter in Fachgeschäften unterstützen.

Tiernahrungsergänzungsmittel und Supplemente sind der am schnellsten wachsende Futtertyp und sollen zwischen 2026 und 2031 mit einem CAGR von 8,3 % wachsen. Dieses Segment der Tierfutter-Fachgeschäftsbranche profitiert von mitarbeitergeführter Erklärung, da Zutatenfunktionen und Gesundheitsaussagen oft einer Interpretation vor dem Kauf bedürfen. Tierärztliche Diäten für Tiere halten ebenfalls eine starke Position im Kanal inne und verbinden zwei seiner etablierten Stärken: tierärztliche Glaubwürdigkeit und assistierte Beratung. In Brasilien hielten Fachgeschäfte 2025 einen bedeutenden Anteil am Vertrieb von Tiernahrungsergänzungsmitteln, was zeigt, wie Mitarbeiterschulung und geführter Verkauf die Konversion in gesundheitsorientierten Kategorien verbessern. Diese Dynamik unterstützt eine breitere Verschiebung hin zu präventiver Gesundheit und zustandsspezifischer Ernährung im Markt für Tierfutter in Fachgeschäften.

Geografische Analyse

Nordamerika hielt 2025 den größten Anteil am Markt für Tierfutter in Fachgeschäften mit 42,5 %. Die Region wird durch ein dichtes Fachhandelsnetz, hohe Ausgaben pro Tier und eine starke Nachfrage nach Premium- und therapeutischer Ernährung unterstützt. Die Vereinigten Staaten hielten den größten Marktanteil, wo Ketten wie PetSmart und Petco beratungsorientierte Filialmodelle entwickelt haben, die höherwertige Käufe unterstützen. PetSmarts Treat Rewards-Programm erreichte 2025 75 Millionen Mitglieder, und mehr als 90 % der Transaktionen waren mit einem Mitgliedskonto verknüpft, was zeigt, wie Treueprogramme die Kundenbindung in dieser Region weiterhin unterstützen. Südamerika und Europa bleiben ebenfalls wichtige regionale Beitragsleister, da beide Regionen etablierte Fachhandelskanäle und eine solide Basis für die Nachfrage nach Premium-Tiernahrung haben.

Afrika soll zwischen 2026 und 2031 mit einem CAGR von 10,1 % wachsen und ist damit der am schnellsten wachsende regionale Markt. Das Wachstum konzentriert sich auf Südafrika, Ägypten, Nigeria und Kenia, wo Urbanisierung, steigende verfügbare Einkommen und verbesserter Zugang zum formellen Einzelhandel die Entwicklung eines strukturierteren Fachhandelskanals für Tiernahrung unterstützen. Die Region befindet sich noch in einem früheren Stadium als entwickelte Märkte, aber expandierende Tierarztnetzwerke und eine schrittweise Verlagerung hin zu verpackter Ernährung verbessern die langfristigen Aussichten. Die Nachfrage in Afrika entwickelt sich parallel zur Einzelhandelsinfrastruktur und nicht durch einen bereits skalierten Kanal, was sie von reifen regionalen Märkten unterscheidet.

Der asiatisch-pazifische Raum wird durch Indien, Südkorea und Südostasien unterstützt, wo die Formalisierung der Haustierhaltung und die Expansion des Fachhandels gemeinsam voranschreiten. Fachgeschäfte in der Region behalten ihre Relevanz, indem sie Pflege, Beratung und Produktproben anbieten, die Online-Kanäle nicht leicht replizieren können. In Südamerika verankert Brasilien weiterhin die Region durch seine breite Basis unabhängiger Fachgeschäfte. In Europa blieb Deutschland ein wichtiger Markt, nachdem der Zentralverband der Heimtierbranche (ZZF) und der Industrieverband Heimtierbedarf (IVH) für 2025 einen Umsatz von 7,6 Milliarden USD (7 Milliarden EUR) in der Heimtierbranche meldeten, wobei der Fachhandel einen Kanalanteil von 76 % bei Zubehör und Fachtierprodukten behielt[3]Quelle: Pressemitteilung, "Der deutsche Heimtiermarkt 2025," presseportal.de. Im Nahen Osten unterstützen die Nachfrage des Gulf Cooperation Council (GCC) und die Ernennung von The Petshop Group durch Mars, Incorporated im Januar 2026 als exklusiven Fachhandels-Vertriebspartner in den Vereinigten Arabischen Emiraten (VAE) die Marktaktivität. In Russland belasten geopolitische Störungen und Handelsbeschränkungen weiterhin importierte Premiumprodukte und treiben die Expansion im inländischen Fachhandelskanal voran.

Wettbewerbslandschaft

Der Markt für Tierfutter in Fachgeschäften ist mäßig konsolidiert. Mars, Incorporated und Nestlé S.A. prägen weiterhin die Wettbewerbsdynamik durch Skalierung, breite Portfolios und Kanalreichweite. Colgate-Palmolive Company nutzt Hill's Pet Nutrition, um tierärztliche Glaubwürdigkeit zu stärken, während General Mills, Inc. seine Präsenz in der Frischernährung ausbaut und The J. M. Smucker Company eine bedeutende Position bei Snacks und Mainstream-Tiernahrung im Fachhandel hält. Dieses Wettbewerbsgleichgewicht ermöglicht es regionalen Akteuren und fokussierten Premiummarken, profitable Positionen im Markt zu verteidigen.

Große Lieferanten behandeln den Fachhandel als eigenständigen Handelskanal und nicht als Erweiterung des Lebensmittelvertriebs. Im Januar 2026 ernannte Mars, Incorporated The Petshop Group zu seinem exklusiven Fachhandels-Vertriebspartner in den Vereinigten Arabischen Emiraten, was einen kanalspezifischen Ansatz für den Marktzugang widerspiegelt. Im Februar 2025 vereinbarte Hill's Pet Nutrition die Übernahme von Prime100 in Australien und fügte damit eine gekühlte und haltbare Frischproduktlinie für Fachgeschäfte hinzu. Im Juni 2025 brachte General Mills, Inc. Blue Buffalo Love Made Fresh in den Vereinigten Staaten auf den Markt und führte Edgard and Cooper in PetSmart-Filialen im ganzen Land ein, wodurch Premium-Produktinnovation mit Fachhandelspräsenz verknüpft wurde. Diese Schritte zeigen, dass Produktinnovation, tierärztliche Glaubwürdigkeit und exklusive Vertriebsvereinbarungen weiterhin zentrale Wettbewerbsfaktoren im Markt für Tierfutter in Fachgeschäften sind.

Die Wettbewerbslandschaft umfasst auch Spezialisten wie VAFO Group, Wellness Pet Company und Freshpet, Inc., die jeweils Positionen in gezielten Segmenten des Kanals aufbauen. VAFO erweitert seine Reichweite in Mittel- und Osteuropa durch Marken- und Eigenmarkenunterstützung für Fachhandelspartner. Wellness Pet Company erneuert weiterhin sein Premium-Angebot für Katzen und Hunde, das auf Fachhandelskäufer ausgerichtet ist. Die Expansion von Frischformaten, mikrobiomfokussierte Ernährung und Eigenmarkenunterstützung erhöhen die Fähigkeitsschwelle im gesamten Markt und belohnen zunehmend Lieferanten und Einzelhändler, die Produkttiefe mit effektiver Kanalausführung verbinden können.

Marktführer in der Tierfutter-Fachgeschäftsbranche

-

Mars, Incorporated

-

Purina PetCare (Nestlé S.A.)

-

Hill's Pet Nutrition, Inc. (Colgate-Palmolive Company)

-

General Mills, Inc.

-

The J. M. Smucker Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Mars, Incorporated schloss eine Investition von 133 Millionen USD (180 Millionen CAD) in vier Produktionsstätten in Ontario, Kanada, ab, darunter eine 50-prozentige Erhöhung der Produktionskapazität für Temptations-Katzensnacks am Standort Bolton und eine 12-prozentige Kapazitätserweiterung in Royal Canins Anlage in Guelph.

- Juli 2025: VAFO Group übernahm AZAN, einen der größten Tierfutterdistributoren in Polen, und vertiefte damit den Fachhandelszugang in Mittel- und Osteuropa, indem eine langjährige Vertriebsbeziehung in eine eigene Kanalinfrastruktur umgewandelt wurde.

- Februar 2025: Colgate-Palmolives Hill's Pet Nutrition vereinbarte die Übernahme von Care TopCo, dem Eigentümer der Frischtierfuttermarke Prime100 in Australien, und verschaffte Hill's damit seine erste gekühlte und haltbare Frischproduktlinie für Fachgeschäfte sowie eine stärkere Präsenz im regionalen asiatisch-pazifischen Kanal.

Globaler Berichtsumfang für den Markt für Tierfutter in Fachgeschäften

Der Markt für Tierfutter in Fachgeschäften bezieht sich auf Tiernahrungsprodukte, die über dedizierte Tierhandelsformate verkauft werden, darunter nationale Tierfachhandelsketten, unabhängige Tiergeschäfte und Premium-Tierboutiquen. Diese Geschäfte bieten Tierbesitzern geschulte Mitarbeiterberatung, kuratierte Sortimente mit Trockenfutter, Nassfutter, Frisch- und Gefriertrockenprodukten, Tiersnacks, tierärztlichen Diäten und Nahrungsergänzungsmitteln sowie personalisierte Ernährungsempfehlungen, die auf die individuellen Bedürfnisse des Tieres zugeschnitten sind.

Der Marktbericht für Tierfutter in Fachgeschäften ist segmentiert nach Tierart (Hunde, Katzen und andere Haustiere), nach Futtertyp (Tierfutter, Tiersnacks, tierärztliche Diäten für Tiere sowie Tiernahrungsergänzungsmittel und Supplemente) und nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hunde |

| Katzen |

| Andere Haustiere |

| Tierfutter |

| Tiersnacks |

| Tierärztliche Diäten für Tiere |

| Tiernahrungsergänzungsmittel und Supplemente |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Polen | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Philippinen | |

| Taiwan | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Tierart | Hunde | |

| Katzen | ||

| Andere Haustiere | ||

| Nach Futtertyp | Tierfutter | |

| Tiersnacks | ||

| Tierärztliche Diäten für Tiere | ||

| Tiernahrungsergänzungsmittel und Supplemente | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Philippinen | ||

| Taiwan | ||

| Thailand | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Tierfutter in Fachgeschäften bis 2031 erreichen?

Der Markt für Tierfutter in Fachgeschäften soll bis 2031 einen Wert von 98,1 Milliarden USD erreichen, ausgehend von 68,9 Milliarden USD im Jahr 2026 bei einem CAGR von 7,33 % zwischen 2026 und 2031.

Welche Tierart führt die Tierfutterverkäufe im Fachhandel an?

Hunde führen den Kanal mit einem Anteil von 48,7 % im Jahr 2025 an und stellen auch die am schnellsten wachsende Tierart mit einem erwarteten CAGR von 8,5 % zwischen 2026 und 2031 dar.

Welche Region wächst am schnellsten?

Afrika ist die am schnellsten wachsende Region mit einem erwarteten CAGR von 10,1 % zwischen 2026 und 2031, unterstützt durch die Expansion des formellen Einzelhandels und einen breiteren Zugang zu Tierarztleistungen.

Was treibt das Premiumwachstum im Tierfutter-Fachhandel an?

Tierärztlich unterstützte Diäten, frische und therapeutische Produkte, assistierter Verkauf und die Expansion von Premium-Eigenmarken sind die wichtigsten Kräfte, die das Kanalwachstum unterstützen.

Seite zuletzt aktualisiert am: