Marktgröße und Marktanteil für fischbasiertes Heimtierfutter

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

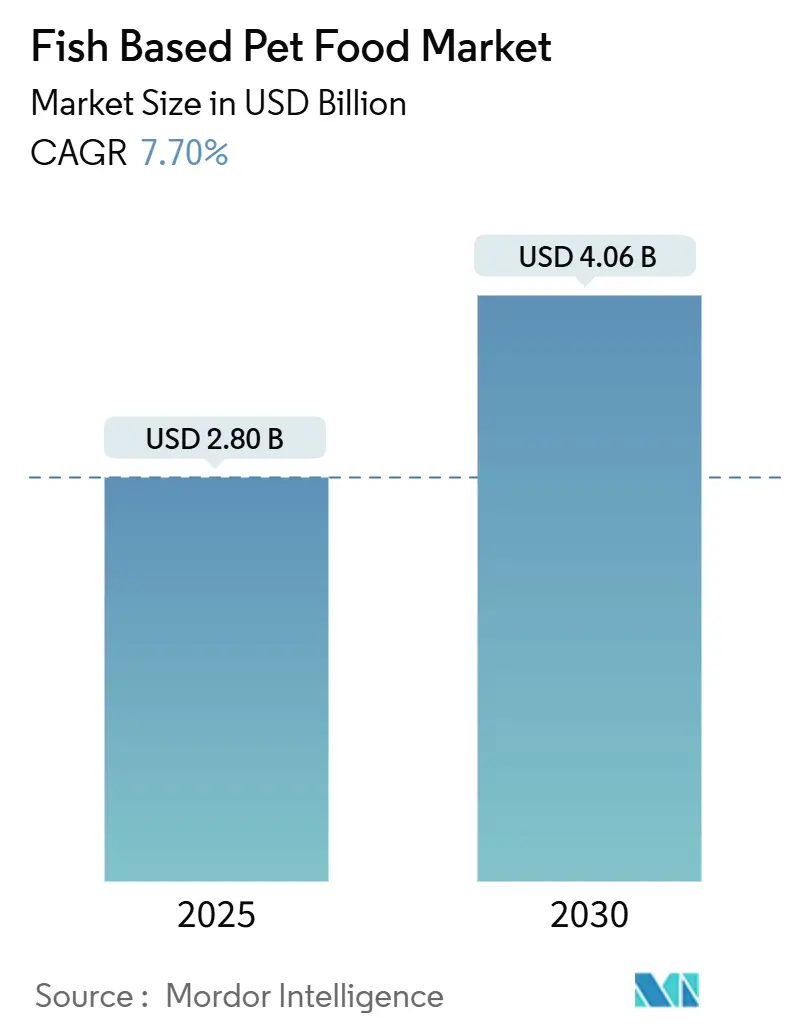

| Marktgröße (2025) | 2.80 Milliarden US-Dollar |

| Marktgröße (2030) | 4.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fischbasiertes Heimtierfutter von Mordor Intelligence

Die Marktgröße für fischbasiertes Heimtierfutter erreichte im Jahr 2025 einen Wert von 2,8 Milliarden USD und soll bei einer prognostizierten CAGR von 7,7 % bis 2030 auf 4,06 Milliarden USD anwachsen. Die Dynamik im Markt für fischbasiertes Heimtierfutter wird durch das steigende Bewusstsein für Omega-3-Fettsäuren, die Premiumisierungswelle, die Tierernährung mit Qualitätsstandards für den menschlichen Verzehr verknüpft, sowie durch verbesserte Verarbeitungstechnologien für Meeresproteine angetrieben. Lachs bleibt die Grundlage vieler Rezepturen, doch die Verwendung von Sardinen und Heringen wächst aufgrund von Nachhaltigkeits- und Kostenvorteilen am schnellsten. Online-Kanäle beschleunigen die Entdeckung von Premium-Lagereinheiten (SKUs), während die Gefriertrockentechnologie die Haltbarkeit ohne Konservierungsstoffe verlängert. Das regionale Wachstumsgefälle unterstreicht einen grundlegenden Wandel in den globalen Verbrauchsmustern für Heimtierfutter, wobei aufstrebende Märkte gesundheitsorientierte Rezepturen gegenüber traditionellen Angeboten bevorzugen. Neben dem Wachstum müssen Unternehmen die Angebotsvolatilität bei Perus Anchovis-Fischerei und die verschärften Grenzwerte für biogene Amine in China und Europa bewältigen. Die Branche steht an einem kritischen Wendepunkt, an dem nachhaltige Beschaffungspraktiken und technologische Innovationen bei der Verarbeitung von Fischproteinen die langfristigen Marktführungspositionen bestimmen werden.

Wichtigste Erkenntnisse des Berichts

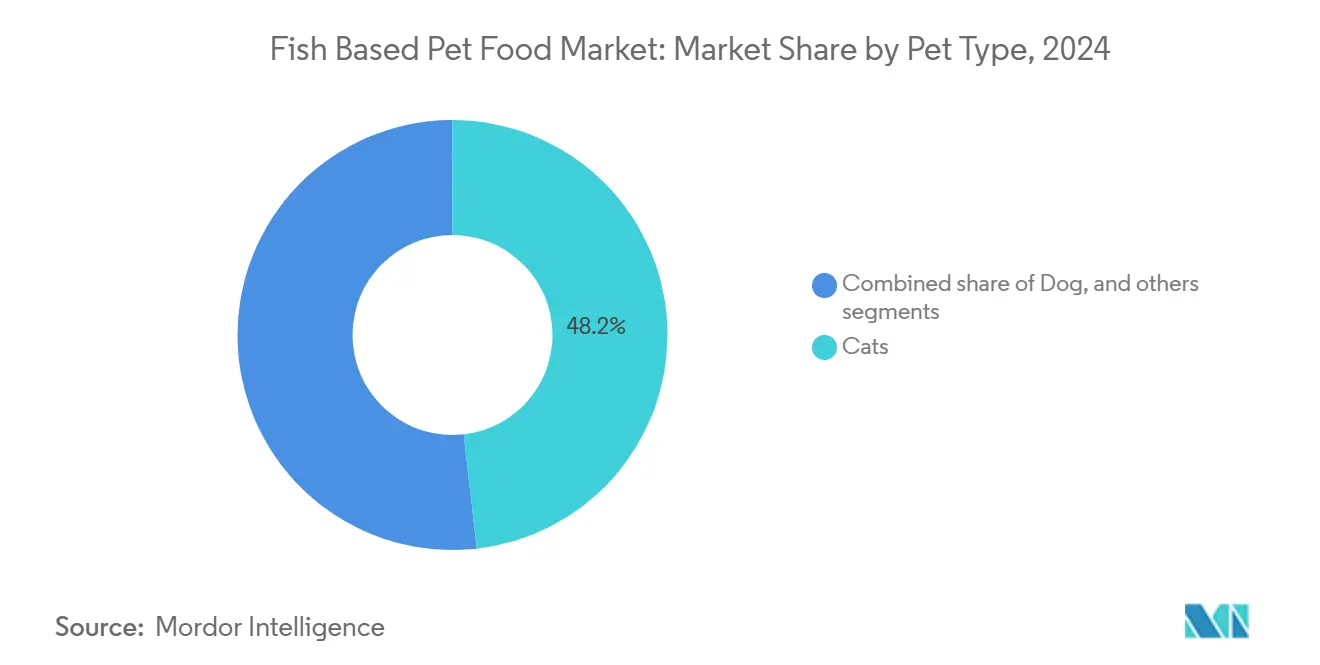

- Nach Tierart hielten Katzen im Jahr 2024 einen Marktanteil von 48,2 % am Markt für fischbasiertes Heimtierfutter, während das Katzensegment bis 2030 voraussichtlich mit einer CAGR von 8,5 % wachsen wird.

- Nach Produktform führten Nass-/Dosenprodukte im Jahr 2024 mit einem Umsatzanteil von 42,3 %, und für Kühl-/Frischprodukte wird zwischen 2025 und 2030 eine CAGR von 20,2 % prognostiziert.

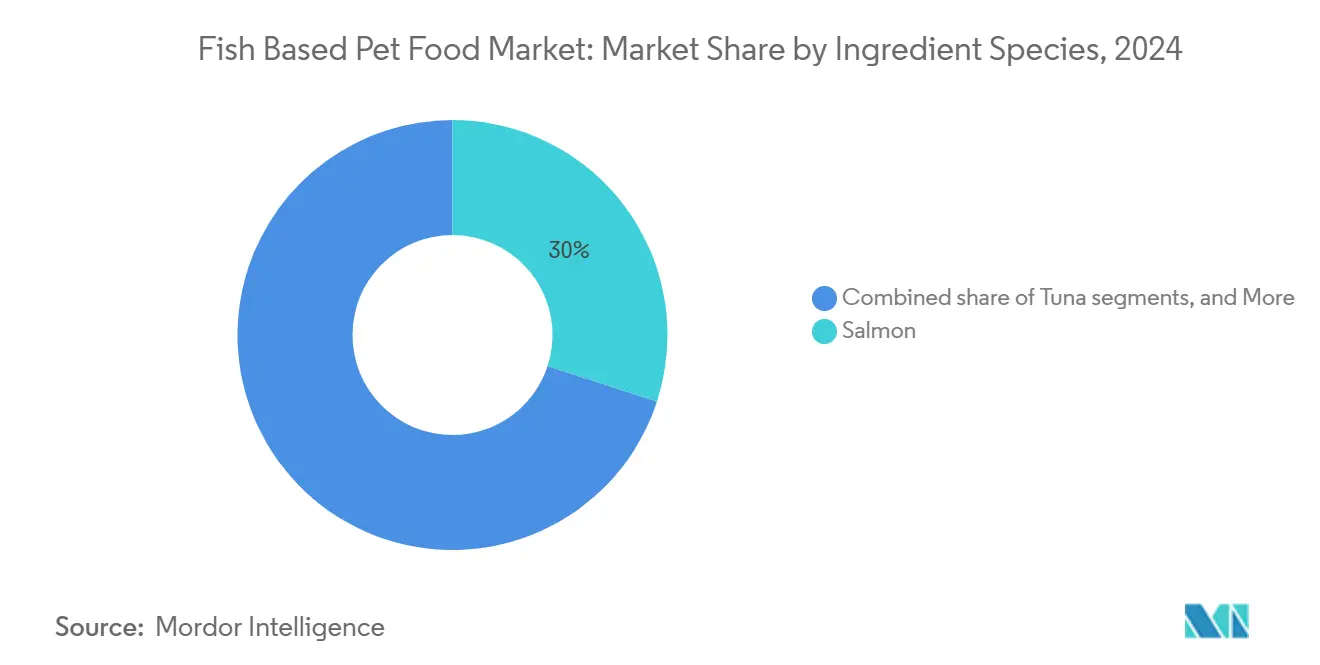

- Nach Zutatensorten entfiel im Jahr 2024 ein Anteil von 30 % der Marktgröße für fischbasiertes Heimtierfutter auf Lachs, während Sardinen und Heringe im gleichen Zeitraum für eine CAGR von 10,3 % positioniert sind.

- Nach Vertriebskanal entfielen im Jahr 2024 43,2 % des Marktanteils auf Online-/E-Commerce-Kanäle, und bis 2030 wird eine CAGR von 12,4 % prognostiziert.

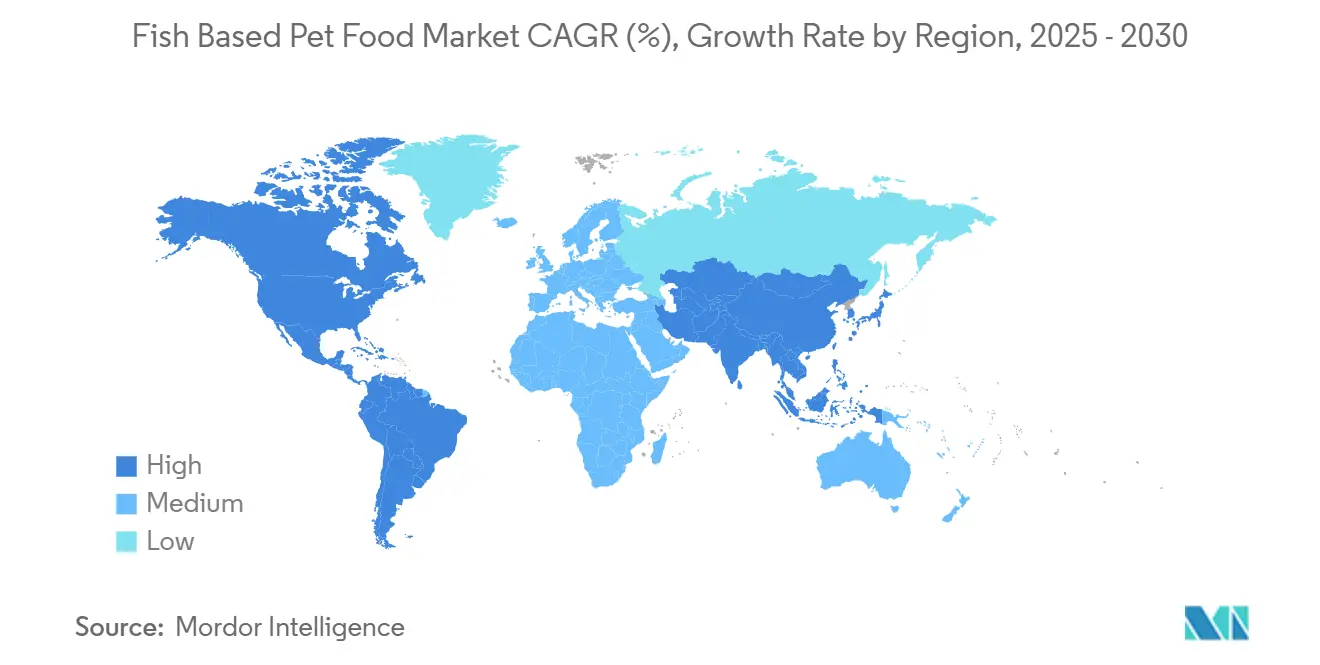

- Nach Geografie entfielen im Jahr 2025 42,5 % des Umsatzes auf Nordamerika, während die Region Asien-Pazifik bis 2030 voraussichtlich mit einer CAGR von 8,5 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für fischbasiertes Heimtierfutter

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach omega-3-reichen Diäten für Haut- und Fellgesundheit | +1.2% | Global, mit Premiumfokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Trends bei Zutaten in Lebensmittelqualität | +1.8% | Nordamerika und Europa als Hauptmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum von Nasskatzennahrung mit Meeresprotein | +1.5% | Global, besonders stark in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verwertung von Nebenerzeugnissen der Fischverarbeitung senkt Rohstoffkosten | +0.9% | Global, mit Konzentration in den wichtigsten Fischereinationen | Mittelfristig (2–4 Jahre) |

| Ausbau der Lieferketten für Aquakultur-Nebenerzeugnisse nach den Quotenreformen in Peru | +0.8% | Globale Auswirkungen auf das Angebot, regionale Verarbeitungsvorteile | Langfristig (≥ 4 Jahre) |

| Gefriertrockentechnologie ermöglicht längere Haltbarkeit von Fischproteinen | +1.1% | Nordamerika und Europa führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach omega-3-reichen Diäten für Haut- und Fellgesundheit

Klinische Belege, die die Aufnahme von EPA und DHA mit verbesserten dermatologischen Ergebnissen verknüpfen, treiben fischbasierte Rezepturen in den täglichen Gebrauch. Tierärzte empfehlen zunehmend Omega-3-Fettsäuren aus Meeresquellen aufgrund ihrer überlegenen Bioverfügbarkeit gegenüber pflanzlichen Alternativen. Tierhalter, die nach funktionellen Lösungen suchen, akzeptieren Aufpreise von 15–25 % gegenüber herkömmlichen Diäten. Diese Konvergenz hebt den Markt für fischbasiertes Heimtierfutter als bevorzugte Option für die Vorsorge hervor und verstärkt die Mengenzuwächse sowohl bei Trocken- als auch bei Nassplattformen.

Premiumisierung und Trends bei Zutaten in Lebensmittelqualität

Ausgabenmuster spiegeln menschliche Ernährungsgewohnheiten wider: frische, minimal verarbeitete, rückverfolgbare Meeresfrüchte-Zutaten wandern vom Esstisch in den Futternapf. Die Umsätze mit Premium-Hunde- und Katzenfutter stiegen im Jahr 2024 um 5 % bzw. 9 %, während die Kategorien Frisch und Tiefkühl ein Wertwachstum von 16,1 % verzeichneten[1]Quelle: Jordan Tyler, „Grundlegende und funktionelle Verwendung von Fetten und Ölen in der Tierernährung”, Pet Food Processing, petfoodprocessing.net. Der Markt für fischbasiertes Heimtierfutter profitiert unmittelbar davon, da Marken wild gefangenen oder nachhaltig gezüchteten Lachs, Thunfisch und Weißfisch bewerben, der den Kriterien für Lebensmittelqualität entspricht. Start-ups nutzen Transparenz, um mit Universalmarken wie Mars, Incorporated und Nestlé S.A. (Purina) zu konkurrieren, und verlagern den Wettbewerb hin zu Storytelling und Zutatenethik.

Wachstum von Nasskatzennahrung mit Meeresprotein

Im Jahr 2024 verwendeten 59 % der Tierhalter Nasskatzennahrung. Taurin, Arachidonsäure und leicht verdauliche Proteingehalte in Fisch bestätigen die biologische Eignung des Formats für Katzen. Geruchs- und Texturhürden, die fischbasiertes Kibble einst einschränkten, sind bei Dosenprodukten nicht vorhanden, sodass Hersteller 20–30 % höhere Margen erzielen können. Folglich verzeichnet der Markt für fischbasiertes Heimtierfutter einen überproportionalen Beitrag aus Nass-SKUs und erlebt laufende Innovationen bei Gourmet-Texturen, Pasteten und brühreichen Rezepturen.

Verwertung von Nebenerzeugnissen der Fischverarbeitung senkt Rohstoffkosten

Die Verarbeitung von Köpfen, Gräten und Abschnitten zu hochwertigen Mahlzeiten steigert die Verwertungsraten auf bis zu 90 % der Gesamtfischbiomasse. Marken berichten von Rohstoffkostensenkungen von 12–18 % nach der Einführung der Vollstromverwertung. Kreislaufwirtschaftsbotschaften finden bei umweltbewussten Käufern Anklang und positionieren den Markt für fischbasiertes Heimtierfutter als Vorreiter in Sachen Nachhaltigkeit. Lieferpartner in Norwegen, Chile und Thailand integrieren sich vertikal, um Nebenproduktströme zu sichern, und fördern gleichzeitig Preisstabilität und ökologische Glaubwürdigkeit. Der Trend beschleunigt sich, da Nachhaltigkeit zu einem wichtigen Kaufkriterium wird und die Verwertung von Nebenprodukten als greifbares Differenzierungsmerkmal in der Marketingkommunikation dient.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der globalen Fischmehl- und Fischölpreise | -0.8% | Global, mit akuten Auswirkungen auf kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsbedenken hinsichtlich der Bestände an Futterfish | -1.2% | Global, insbesondere das Premiumsegment betreffend | Langfristig (≥ 4 Jahre) |

| Geruchsbedingte Schmackhaftigkeitsprobleme bei der Kibble-Herstellung | -0.6% | Global, hauptsächlich das Trockenfuttersegment betreffend | Mittelfristig (2–4 Jahre) |

| Strengere Grenzwerte für biogene Amine in den Einfuhrvorschriften für Heimtierfutter in Europa und China | -0.9% | Hauptsächlich Europa und China, Ausstrahlungseffekte auf Exporteure | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der globalen Fischmehl- und Fischölpreise

Die peruanischen Anchovis-Anlandungen überstiegen im Jahr 2024 nach einem schwachen Jahr 2023 4,8 Millionen Tonnen und ließen die Rohstoffpreise stark schwanken[2]Quelle: Chris Chase, „Peru verdoppelt Anchovis-Quote für die erste Saison 2024”, SeafoodSource, seafoodsource.com. Da Peru 15–20 % des globalen Fischmehlangebots abdeckt, stehen Heimtierfutterhersteller jede Saison vor der Entscheidung, Preisrisiken abzusichern oder zu absorbieren. Plötzliche Kostensteigerungen belasten Premium-SKUs, bei denen die Preiselastizität gering ist, und gefährden die Margenerhaltung im Markt für fischbasiertes Heimtierfutter. Die Herausforderung verschärft sich, da Premium-Heimtierfuttersegmente Preiserhöhungen nicht ohne das Risiko einer Abwanderung von Verbrauchern zu alternativen Proteinquellen leicht absorbieren können, was ein strategisches Dilemma zwischen Rentabilität und Marktanteilserhaltung schafft.

Nachhaltigkeitsbedenken hinsichtlich der Bestände an Futterfish

Das wachsende Umweltbewusstsein der Tierhalter erzeugt Druck für nachhaltige Beschaffungspraktiken, wobei Bedenken hinsichtlich der Erschöpfung der Futterfischbestände die langfristige Marktexpansion potenziell einschränken könnten. Aktivistischer Druck veranlasst Einzelhändler zu gründlichen Beschaffungsaudits, und Regulierungsbehörden erwägen strengere Quoten. Marken reagieren, indem sie zertifizierte Fischereien nutzen, aus Algen gewonnenes DHA beimischen oder Arten mit niedrigem trophischen Niveau hervorheben. Die Erfüllung von Öko-Kriterien verursacht Compliance-Kosten, differenziert aber auch das Angebot innerhalb des Marktes für fischbasiertes Heimtierfutter. Das Aufkommen alternativer Proteinquellen, einschließlich mariner Mikroalgen für die Omega-3-Produktion, bietet potenzielle Lösungen, erfordert jedoch erhebliche Investitionen in neue Lieferketten und Verbraucheraufklärung, um Marktakzeptanz zu erlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Katzen treiben die Einführung von Meeresprotein voran

Katzen machten im Jahr 2024 48,2 % der Marktgröße für fischbasiertes Heimtierfutter aus, und mit einer CAGR-Prognose von 8,5 % sind sie der Anker der künftigen Nachfrage. Taurin, DHA und Arachidonsäure, die in Fisch natürlich reichlich vorhanden sind, entsprechen der Katzenphysiologie und machen Meeresinhaltsstoffe zu einer nahezu standardmäßigen Option. Die Verwendung von Nasskatzennahrung mit Lachs, Thunfisch und Sardinen stieg stark an, was auf anhaltende Markeninvestitionen hindeutet. Hunde behalten einen Großteil des Volumens, wachsen jedoch langsamer und stützen sich auf die Omega-3-Positionierung statt auf artspezifische Notwendigkeit.

Die katzenzentrierte Dynamik weitet sich aus, und Premiumisierungsbesitzer akzeptieren höhere Preispunkte für Arthritislinderung, glänzendes Fell und reduzierten Haarausfall. In der Region Asien-Pazifik intensiviert die kulturelle Affinität zwischen Katzen und Fisch die Marktdurchdringung, wobei japanische und chinesische Verarbeiter Sardinen- und Makrelen-Pasteten auf lokale Geschmackserwartungen zuschneiden. Fachboutiquen heben exklusive Rezeptlinien für Katzen hervor und verbessern die Regalpositionierung im gesamten Markt für fischbasiertes Heimtierfutter.

Nach Produktform: Frischformate fordern die traditionelle Marktführerschaft heraus

Nass-/Dosenprodukte hielten im Jahr 2024 einen Marktanteil von 42,3 % am Markt für fischbasiertes Heimtierfutter. Gekühlte und frische Produkte in Röhren, Rollen und Patties werden jedoch voraussichtlich mit einer CAGR von 20,2 % wachsen, was auf einen Wandel der Verbraucherpräferenzen hindeutet. Im Jahr 2021 unterstrich Freshpets Umsatz von 975,2 Millionen USD die Glaubwürdigkeit der Kategorie, wobei fischhaltige SKUs die Marke vorantrieben.

Der Übergang zu Kühlregalen spiegelt einen Humanisierungstrend wider, bei dem Käufer kurze Zutatenlisten suchen und von echten Lachsfilets angezogen werden, die durch transparente Verpackungen sichtbar sind. Trockenkibble behauptet aus Bequemlichkeitsgründen weiterhin eine starke Präsenz in der Vorratskammer, obwohl der hohe Fischanteil das Geruchsmanagement einschränkt. Gefriergetrocknete Stücke überbrücken die Lücke, indem sie Lagerstabilität bieten, ohne die Nährstoffdichte zu beeinträchtigen, und treiben die schrittweise Durchdringung im Markt für fischbasiertes Heimtierfutter voran.

Nach Zutatensorten: Lachsdominanz sieht sich aufkommenden Herausforderern gegenüber

Lachs erfasste im Jahr 2024 30 % der Marktgröße für fischbasiertes Heimtierfutter. Bekanntheit, Fettsäuredichte und konsistentes Angebot halten ihn sowohl in Premium- als auch in Mainstream-Linien im Mittelpunkt. Dennoch verfolgen Sardinen und Heringe eine CAGR von 10,3 %, da Nachhaltigkeitskennzahlen zu Kauffiltern werden. Ihr niedrigeres trophisches Niveau reduziert die ökologischen Auswirkungen und liefert gleichzeitig höhere EPA/DHA-Verhältnisse, sodass Vermarkter „grünere” Omega-3-Pakete anbieten können.

Thunfisch bleibt in Katzenbeuteln relevant, insbesondere in der Region Asien-Pazifik. Weißfischvarianten wie Kabeljau und Pollack bedienen Preissegmente, ohne ihre Meerespositionierung aufzugeben. Das Interesse an neuen Arten wie Makrele, Anchovis oder sogar invasivem Karpfen signalisiert eine proaktive Diversifizierung zur Minderung des Einzelartenrisikos – eine strategische Absicherung im Markt für fischbasiertes Heimtierfutter.

Nach Vertriebskanal: E-Commerce verändert den Marktzugang

Online-Plattformen hielten im Jahr 2024 einen Umsatzanteil von 43,2 % und verzeichneten die höchste prognostizierte CAGR von 12,4 %. Automatische Nachbestellprogramme, Zutatenerklärungen und Nutzerbewertungen senken die Einstiegshürden für teure Fisch-SKUs. Fachgeschäfte für Heimtierbedarf präsentieren weiterhin Kühlsortimente und nutzen beratungsintensiven Verkauf für therapeutische Diäten. Der Masseneinzelhandel bedient Komfortorientierte mit Kombiangebotenm die Lachskibble und Nass-Topper bündeln.

Die Online-Umsätze mit Heimtierfutter in den Vereinigten Staaten übersteigen bereits 21 Milliarden USD. In China steuert die Online-Durchdringung bis 2025 auf 54 % zu. Kleinere Marken nutzen Direktversand, um Nischenzielgruppen mit Mischungen für empfindliche Haut oder Gewichtsmanagement anzusprechen, und verschieben die Wettbewerbsparität im gesamten Markt für fischbasiertes Heimtierfutter.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Umsatzanteil von 42,5 %, gestützt durch die Zahlungsbereitschaft für Premium-Produkte und die weitverbreitete tierärztliche Empfehlung von fischbasierten Verschreibungsdiäten. Robuste Logistik bewältigt gekühlte SKUs, und die E-Commerce-Durchdringung übertrifft den globalen Durchschnitt. Die Hersteller in den Vereinigten Staaten bedienen auch die Exportnachfrage; die Auslandslieferungen nach Asien-Pazifik stiegen, als die chinesischen Zölle nachließen[3]Quelle: Korrespondent der Ernährungs- und Landwirtschaftsorganisation, „Peruanische Anchovis-Gesamtfangmenge höchste seit 2011”, Ernährungs- und Landwirtschaftsorganisation, fao.org. Kanada spiegelt die Präferenzen für Lachs und Forelle wider, während die wachsende Mittelschicht Mexikos die Einführung von Thunfisch-Rezepturen vorantreibt.

Asien-Pazifik sticht mit einer CAGR von 8,5 % bis 2030 hervor, getragen von demografischen und kulturellen Kräften. Regionale Verarbeiter in Thailand und Neuseeland nutzen reichhaltige Fischereien, um Dosenfischdiäten zu exportieren, und stärken die Lieferkettenflexibilität im Markt für fischbasiertes Heimtierfutter. Europa bietet ein anspruchsvolles, aber regulierungsintensives Umfeld. Verbraucher prüfen MSC-Kennzeichnungen und erwarten verifiziert niedrige Gehalte an biogenen Aminen, insbesondere in Lachspasteten.

Marken erfüllen steigende Nachhaltigkeitsstandards und mischen häufig aus Algen gewonnenes DHA bei, um den Druck auf Futterfischbestände zu verringern. Osteuropa erschließt schrittweise zusätzliches Volumen, da das verfügbare Einkommen steigt. Südamerika, angeführt von Brasilien und Chile, profitiert von lokalen Fischereiwirtschaften, und gekühlte Lachsrollen gewinnen in gehobenen Outlets Regalfläche. Der Nahe Osten und Afrika zeigen eine noch junge, aber wachsende Nachfrage. Wohlhabende Haushalte in den Golfstaaten bevorzugen importierte Thunfischmousse, während die Küstenfischereien Südafrikas die lokale Kibble-Produktion versorgen.

Wettbewerbslandschaft

Der Markt für fischbasiertes Heimtierfutter ist mäßig konsolidiert, wobei Mars, Incorporated und Nestlé S.A. (Purina) die skalengetriebene Beschaffung dominieren, zusammen mit 22 Unternehmen in den Vereinigten Staaten, die einen Jahresumsatz von über 100 Millionen USD erzielen. Die vertikale Integration in Fischereien und Verarbeitungsanlagen sichert den Zugang zu Rohstoffen und gewährleistet die Biosicherheitskontrolle. Mars' Forschungs- und Entwicklungszentrum in Thailand passt die Schmackhaftigkeit für asiatische Haustiere an und testete im Jahr 2023 Rezepturen mit 100 Katzen und 50 Hunden. Nestlé S.A. (Purina) erhöht das Einführungstempo für lachsreiche Pro Plan LiveClear-Erweiterungen, die auf Allergieschutzansprüche abzielen.

Mittelständische Herausforderer wie Freshpet nutzen Kühlhausinnnovationen und wandelten ein Umsatzwachstum von 27,2 % im Jahr 2024 in ein Nettoeinkommen von 46,9 Millionen USD um. General Mills' Übernahme von Whitebridge für 1,45 Milliarden USD fügt Fischbrühe- und Pasteten-Kapazitäten in ganz Europa hinzu und unterstreicht die auf Premium-Nischen ausgerichtete Konsolidierung. Zulieferer wie Pelagia und Cargill Incorporated bauen die Fischmehkapazität aus und sichern die Kontinuität für Spezialrezepturen. Biotech-Start-ups arbeiten an kultivierten Fischproteinen zusammen und versprechen skalierbare, antibiotikafreie Inputs, die die Beschaffungskonventionen im Markt für fischbasiertes Heimtierfutter aufbrechen könnten.

Strategische Themen drehen sich um Nachhaltigkeitszertifizierung, transparente Lieferkettenkartierung und Technologie, die Gerüche minimiert und gleichzeitig die Omega-3-Wirksamkeit erhält. Marken differenzieren sich durch rückverfolgbare QR-Codes, Einzelartenrezepturen für das Allergiemanagement und umweltfreundliche Verpackungen, um Handelsanforderungen zu erfüllen. Der Wettbewerbsdruck verlagert sich damit vom Preis hin zu Werten und wissenschaftlich fundierter Funktionalität.

Marktführer in der Branche für fischbasiertes Heimtierfutter

Thai Union Group PCL

Hill's Pet Nutrition (Colgate-Palmolive)

Nestlé S.A. (Purina)

General Mills, Inc.

Mars, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ADM errichtete in Yecapixtla, Mexiko, eine Produktionsstätte mit einer Investition von 39 Millionen USD. Das Werk produziert Nassheimierfutter, einschließlich fischbasierter Produkte. Das Unternehmen strebt an, bis 2025 50 % des mexikanischen Bedarfs an Nassheimierfutter durch lokale Produktion zu decken und damit die Abhängigkeit des Landes von französischen Importen zu verringern.

- Juni 2024: Mars, Incorporateds digitale Investition von 1 Milliarde USD zielt darauf ab, den Online-Verkauf von Premium-Heimtierfutter, einschließlich fischbasierter Produkte, zu steigern und das Wachstum in diesem Segment voranzutreiben.

- April 2024: Nestlé S.A. (Purina) genehmigte eine Erweiterung seines Standorts in Jefferson, Wisconsin, für 195 Millionen USD, wodurch die Nassnahrungsproduktion für Pro Plan und Fancy Feast um fast 50 % gesteigert und 100 Arbeitsplätze geschaffen werden.

- Juli 2023: Hill's Pet Nutrition führte Science Diet Sensitive Stomach and Skin-Rezepturen ein, die vom Marine Stewardship Council (MSC) zertifizierten Alaska-Pollack enthalten. Der wild gefangene Alaska-Pollack liefert Protein und Omega-3-Fettsäuren und entspricht gleichzeitig den Zielen der ökologischen Nachhaltigkeit.

Berichtsumfang des globalen Marktes für fischbasiertes Heimtierfutter

| Hunde |

| Katzen |

| Andere Heimtiere |

| Trockenkibble |

| Nass-/Dosenfutter |

| Gefriergetrocknet und luftgetrocknet |

| Gekühlt/Frisch |

| Lachs |

| Thunfisch |

| Weißfisch |

| Sardinen und Heringe |

| Andere Fischarten |

| Fachgeschäfte für Heimtierbedarf |

| Supermärkte und Verbrauchermärkte |

| Online/E-Commerce |

| Tierarztpraxen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Tierart | Hunde | |

| Katzen | ||

| Andere Heimtiere | ||

| Nach Produktform | Trockenkibble | |

| Nass-/Dosenfutter | ||

| Gefriergetrocknet und luftgetrocknet | ||

| Gekühlt/Frisch | ||

| Nach Zutatensorten | Lachs | |

| Thunfisch | ||

| Weißfisch | ||

| Sardinen und Heringe | ||

| Andere Fischarten | ||

| Nach Vertriebskanal | Fachgeschäfte für Heimtierbedarf | |

| Supermärkte und Verbrauchermärkte | ||

| Online/E-Commerce | ||

| Tierarztpraxen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Regionen werden zwischen 2025 und 2030 den größten Umsatzbeitrag zum Markt für fischbasiertes Heimtierfutter leisten?

Asien-Pazifik verzeichnet den stärksten Anstieg mit einer CAGR von 8,5 %, angetrieben durch die Humanisierung von Haustieren in China, Japan und Indien.

Wie wichtig ist der E-Commerce für den Verkauf von fischbasiertem Heimtierfutter?

Online-Kanäle halten bereits einen Anteil von 43,2 % und eine CAGR von 12,4 %, was das digitale Segment zum primären Wachstumsmotor für Premium-Meeresdiäten macht.

Warum gewinnen Sardinen und Heringe gegenüber Lachs an Bedeutung?

Höhere Omega-3-Dichte, geringere ökologische Auswirkungen und Kostenvorteile verleihen Sardinen und Heringen eine prognostizierte CAGR von 10,3 % bis 2030.

Welches Versorgungsrisiko betrifft die Hersteller am stärksten?

Volatile Fischmehl- und Fischölpreise, die mit dem peruanischen Anchovis-Fang zusammenhängen, können die Margen kurzfristig unter Druck setzen.

Wie gehen Marken mit dem Nachhaltigkeitsdruck um?

Unternehmen streben MSC-Zertifizierungen an, integrieren die Verwertung von Nebenprodukten und erkunden Algen- oder kultivierte Fischproteine, um umweltbewusste Käufer zu bedienen.

Seite zuletzt aktualisiert am: