Größe und Marktanteil des Heimtiernahrungsmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 210.11 Milliarden US-Dollar |

| Marktgröße (2031) | 283.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Heimtiernahrungsmarktes von Mordor Intelligence

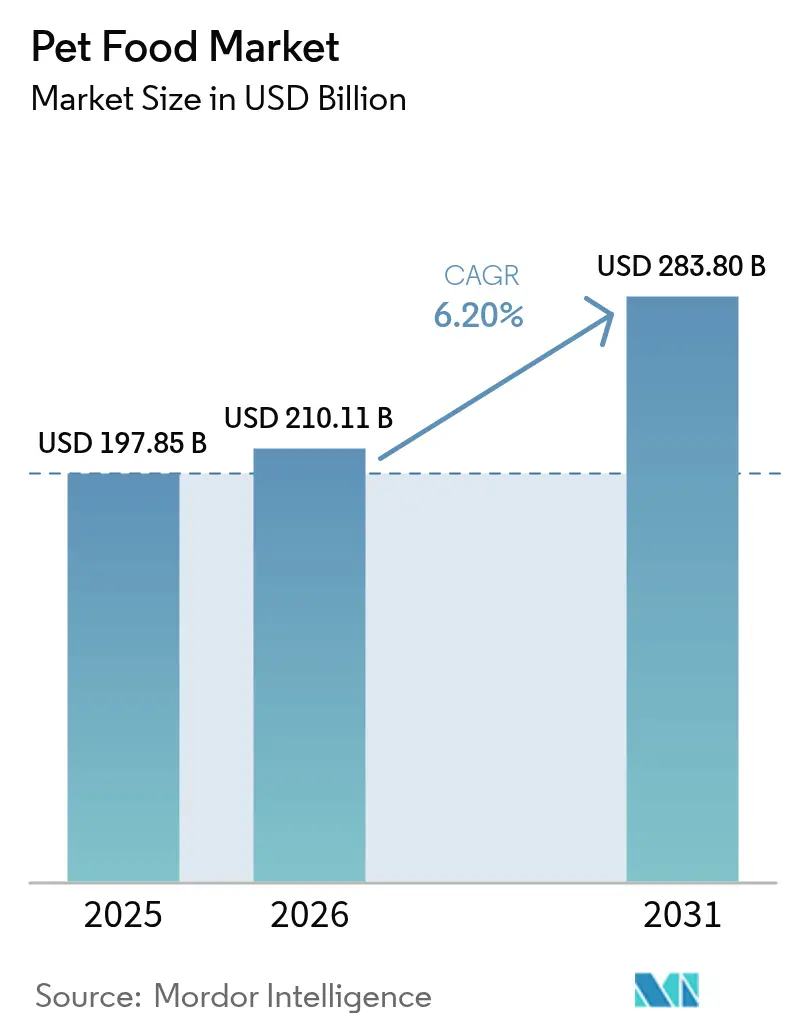

Es wird erwartet, dass der Heimtiernahrungsmarkt von 197,85 Milliarden USD im Jahr 2025 auf 210,11 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 283,8 Milliarden USD bei einer CAGR von 6,2 % über den Zeitraum 2026–2031 erreicht. Steigende Vermenschlichung von Haustieren, die Akzeptanz von Premiumdiäten und eine anhaltende Ausgabenresilienz untermauern diesen Verlauf. Besitzer in reifen Volkswirtschaften wählen zunehmend Bio-, getreidefreie und funktionelle Rezepturen, selbst während wirtschaftlicher Abschwächungen, während Tierärzte die Nachfrage nach therapeutischen Angeboten lenken. Digitale Abonnementmodelle erweitern die Margen, indem sie individualisierte Ernährungspläne mit datengesteuerten Nachfüllzyklen verknüpfen. Gleichzeitig reduzieren alternative Proteine wie aus Algen gewonnene Omega-3-Fettsäuren und fermentiertes Hühnerfleisch die Rohstoffvolatilität und schaffen neue Wertpools.

Wichtigste Erkenntnisse des Berichts

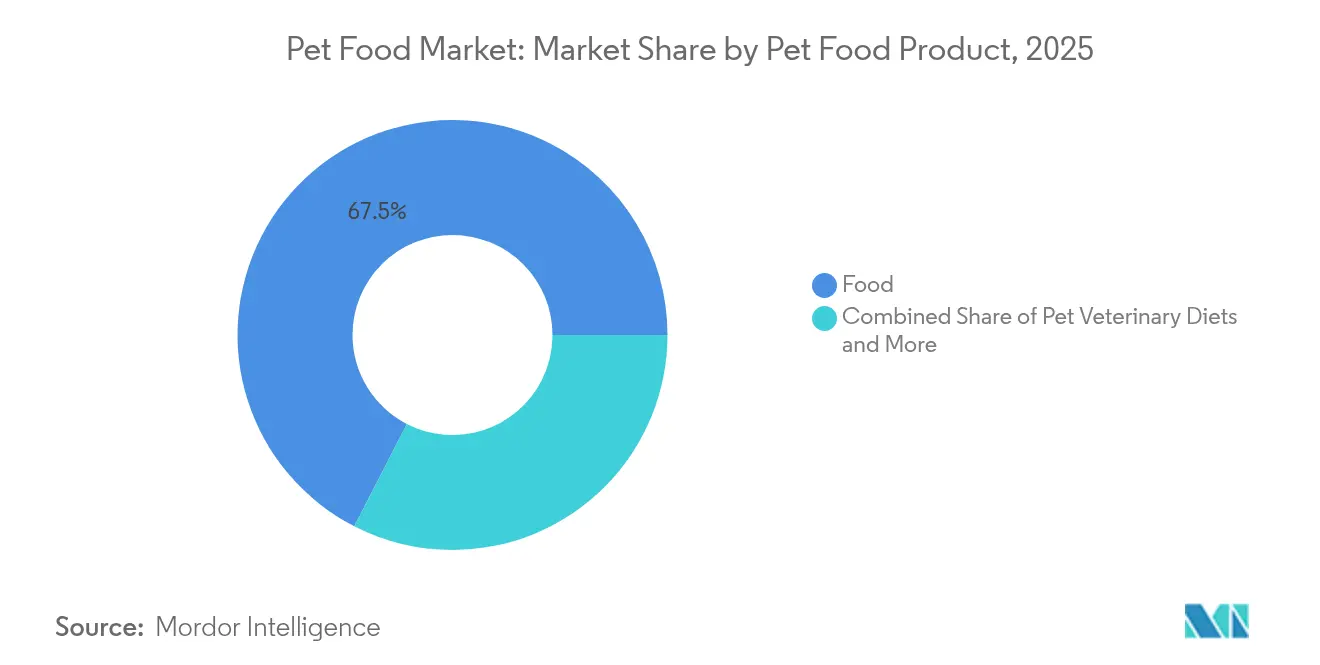

- Nach Heimtiernahrungsprodukt hielt traditionelles Futter im Jahr 2025 einen Marktanteil von 67,45 % am Heimtiernahrungsmarkt, während Tierärztliche Diäten bis 2031 voraussichtlich eine CAGR von 7,1 % erzielen werden.

- Nach Haustieren entfielen auf Hunde im Jahr 2025 49,15 % der Marktgröße im Heimtiernahrungsmarkt, und zwischen 2026 und 2031 wird eine CAGR von 7,35 % erwartet.

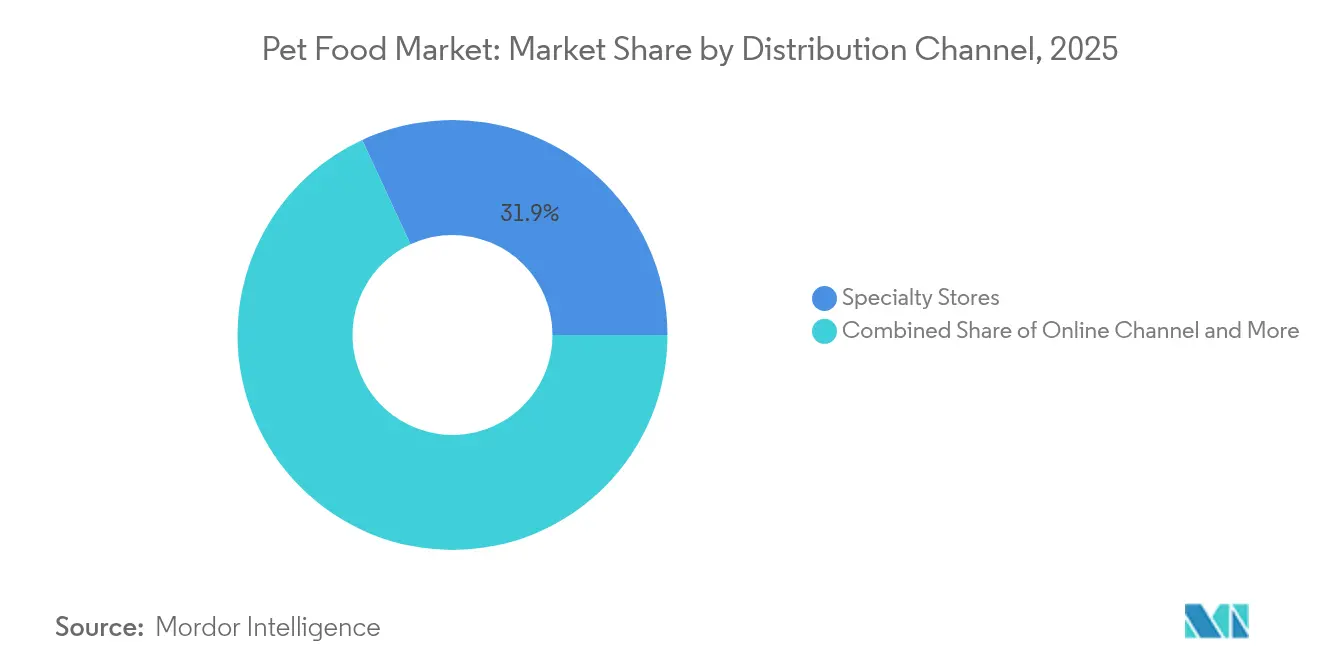

- Nach Vertriebskanal entfielen auf Fachgeschäfte im Jahr 2025 ein Umsatzanteil von 31,90 %, während der Online-Umsatz bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen wird.

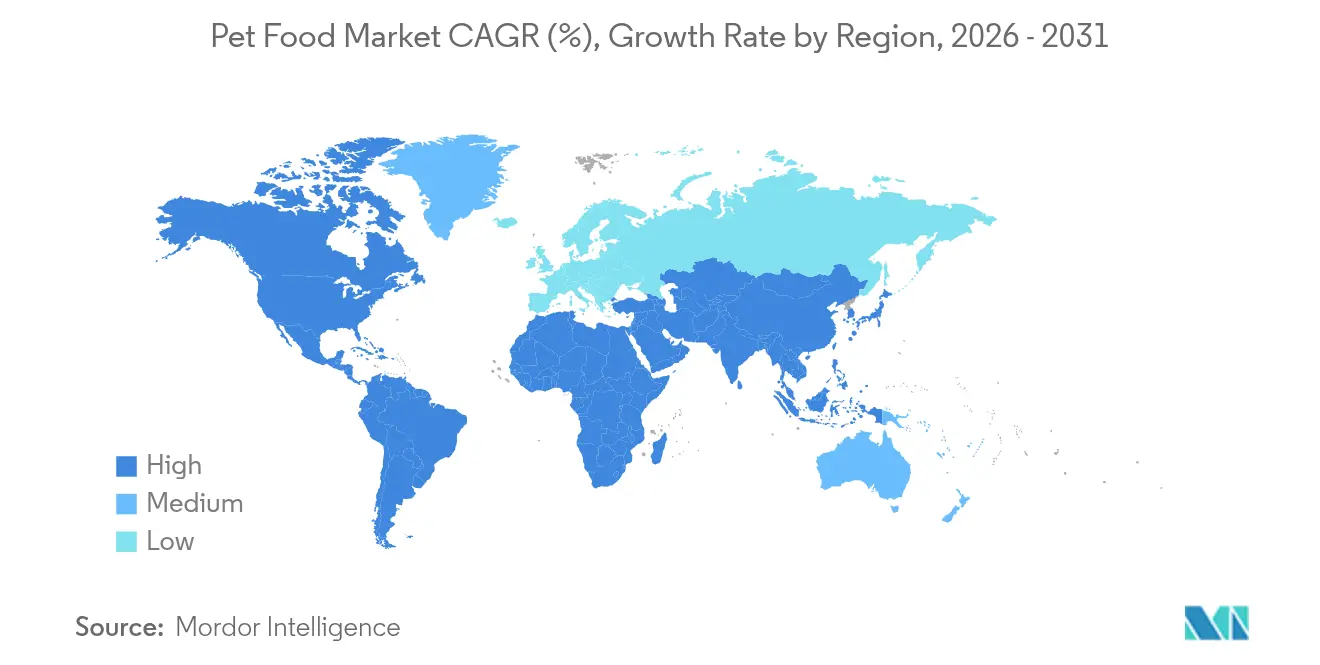

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 44,10 % am Heimtiernahrungsmarkt, und für Afrika wird bis 2031 eine CAGR von 8,95 % prognostiziert.

- Der Heimtiernahrungsmarkt ist fragmentiert; die fünf größten Akteure, darunter Mars Incorporated, Nestle (Purina), ADM (Archer Daniels Midland Company), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) und The J. M. Smucker Company, hielten 2024 zusammen einen Marktanteil von 29,8 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Heimtiernahrungsmarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Vermenschlichung von Haustieren und Premiumisierung von Diäten | +1.2% | Global, mit der stärksten Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| E-Commerce-Durchdringung erweitert den Zugang in Schwellenländern | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Innovation bei funktionellen Inhaltsstoffen und Nutrazeutika-Mischungen | +0.8% | Global, mit früher Akzeptanz in Industriemärkten | Mittelfristig (2–4 Jahre) |

| Höhere Haustierhaltungsquoten jüngerer Bevölkerungsgruppen | +0.7% | Global, mit Konzentration in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Risikokapitalgestützte DTC (Direktvertrieb an Verbraucher) Frisch-Tiefkühl-Abonnementdienste | +0.5% | Nordamerika und Europa, Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostendurchbrüche bei zellbasierten/fermentierten Proteinen | +0.4% | Global, mit Variationen bei der behördlichen Zulassung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Vermenschlichung von Haustieren und Premiumisierung von Diäten

Die Vermenschlichung von Haustieren stellt den bedeutendsten Treiber dar, der die Branche neu gestaltet, da Besitzer ihre Gefährten zunehmend als Familienmitglieder betrachten, die eine Ernährung in Humanqualität und spezialisierte Pflege verdienen. Die Vereinigung zur Vorbeugung von Haustieradipositas (Association for Pet Obesity Prevention) berichtet, dass 59 % der Katzen und 56 % der Hunde in den Vereinigten Staaten übergewichtig oder adipös sind, was die Nachfrage nach Gewichtsmanagement- und Therapeutischen Diäten antreibt[1]Quelle: Association for Pet Obesity Prevention, „Statistiken zur Haustieradipositas 2024”, petobesityprevention.org. Funktionelle Zusätze wie Probiotika und aus Algen gewonnene Omega-3-Fettsäuren sind mittlerweile Standard, was die Marketingnarrative von Genuss hin zu präventiver Gesundheit verschiebt. Marken differenzieren sich durch die Offenlegung von Bezugsquellen und den Einsatz von Personalisierungsportalen, die tierärztliche Diagnostik integrieren. Nassnahrung mit langer Haltbarkeit und hohem Feuchtigkeitsgehalt gewinnt aufgrund von Vorteilen für die Verdauungs- und Nierengesundheit an Bedeutung und steigert den Wert pro Kilogramm.

E-Commerce-Durchdringung erweitert den Zugang in Schwellenländern

Online-Kanäle wachsen, indem sie geografische Barrieren beseitigen und direkt in sekundäre und tertiäre Städte in Brasilien, Mexiko und Indonesien liefern. Mobile Zahlungen und Verknüpfungen mit Social Commerce beschleunigen Erstkäufe, während Abonnementrabatte Folgebestellungen sichern. Direktvertriebsstart-ups segmentieren Zielgruppen mithilfe KI-gesteuerter Geschmackstests und verkaufen neben dem Kern-Trockenfutter auch Nahrungsergänzungsmittel. Digitale Ladenportale übersetzen Produktversprechen in lokale Sprachen und erleichtern so das Vertrauen im grenzüberschreitenden Handel. Logistikunternehmen setzen auf Kühllager-Mikroerfüllung, um Nass-, Frisch- oder Rohkostdiäten bei der letzten Meile zu schützen.

Innovation bei funktionellen Inhaltsstoffen und Nutrazeutika-Mischungen

Die Einführung pflanzenbasierter Proteinisolate für Heimtiernahrungsanwendungen durch ADM (Archer Daniels Midland Company) spiegelt das wachsende Interesse an nachhaltigen Proteinquellen wider, während IFFs Expansion tierspezifischer Probiotikastämme auf Verdauungsgesundheitsbedenken eingeht[2]Quelle: Archer Daniels Midland, „ADM eröffnet Pflanzenproteinanlage in Brasilien”, adm.com. IFFs artspezifische Probiotika erweitern die SKUs (Stock Keeping Units) zur Verdauungsunterstützung, während algenbasierte DHA eine erneuerbare Omega-3-Quelle bietet, die Fischölknappheit umgeht. Regulierungsbehörden wie AAFCO (Association of American Feed Control Officials) aktualisieren Zutatendefinitionen und ermöglichen schnellere Markteinführungen. Übergreifende Forschung aus der Humanernährung führt Kurkuma, Glucosamin und Kollagen ein und stärkt Lösungen für die Gelenk- und kognitive Gesundheit. Aussagen bleiben streng reguliert, was zu transparenter, evidenzbasierter Kommunikation und QR-Code-Links zu klinischen Zusammenfassungen führt.

Höhere Haustierhaltungsquoten jüngerer Bevölkerungsgruppen

Städtische Millennials und Haushalte der Generation Z weisen bis zum Alter von 30 Jahren eine hohe Haustierhaltungsdurchdringung auf. Verzögerte Elternschaft lenkt verfügbares Einkommen auf Begleittiere und erhöht die Ausgaben pro Tier. Diese Digital Natives bestehen auf ökozertifizierten Proteinen und recycelbaren Beuteln und bestrafen Marken, die beim Nachhaltigkeitsbericht zurückbleiben. Die Einbindung der Community über TikTok-Tierärzte und Livestreams zur Tierheimadoption schafft frühe Markentreue. Der Wandel zwingt stationäre Handelsketten dazu, Treue-Apps und Abholung am Straßenrand zu integrieren, um den Omnichannel-Erwartungen gerecht zu werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Fleisch- und Getreidepreise komprimieren die Herstellermargen | -0.8% | Global, mit akuter Auswirkung auf preissensible Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Nachhaltigkeitsvorschriften für Heimtiernahrungsverpackungen | -0.6% | Europa und Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Wachsende Überprüfung von hochverarbeiteten Rezepturen durch Tierärzte | -0.4% | Global, mit Konzentration in Industriemärkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenexposition gegenüber Mykotoxin-Kontaminationsereignissen | -0.3% | Global, mit saisonalen und geografischen Variationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Fleisch- und Getreidepreise komprimieren die Herstellermargen

Die Spot-Preise für Rind- und Hühnerfleisch schwankten im Jahr 2024, nachdem Dürren und Krankheitsausbrüche das Angebot einschränkten. Mais- und Sojapreisanstiege erzwangen drei Verbraucherpreiserhöhungen innerhalb von 12 Monaten, was das Risiko eines Abschwungs zu Wertmarken in preissensiblen Volkswirtschaften birgt. Kleinere Produzenten ohne Terminabsicherung geraten unter Cashflow-Druck, was zu Fusionen oder Marktaustritten führt. Hersteller schwenken auf Mehrproteinrezepte, Tapioka, Hülsenfrüchte und Insektenmehl um, um Schwankungen abzufedern. Einzelhändler setzen agile Regalpreisgestaltung ein, die mit Rohstoffdashboards synchronisiert ist, um die Vorhersehbarkeit des Warenkorbs zu gewährleisten.

Verschärfung der Nachhaltigkeitsvorschriften für Heimtiernahrungsverpackungen

PFAS-Beschränkungen (per- und polyfluorierte Alkylsubstanzen) beeinträchtigen die Barriereeigenschaften von Flexverpackungen und veranlassen Hersteller, alternative Lösungen zu entwickeln, die die Produktfrische erhalten und gleichzeitig die regulatorischen Anforderungen erfüllen[3]Quelle: Europäische Kommission, „Überblick über die Richtlinie zu Einwegkunststoffen”, ec.europa.eu. Gesetze zur erweiterten Herstellerverantwortung auf US-Staatsebene spiegeln diesen Druck wider und erhöhen die Compliance-Kosten. Recycelbare Folien haben Schwierigkeiten, die Sauerstoffbarriereleistung herkömmlicher Folien zu erreichen, was die Haltbarkeit von fettreichem Trockenfutter verkürzt. Marken erproben Blends aus recyceltem Verbraucherkunststoff, aber begrenzte Recyclingströme erhöhen die Versorgungsaufpreise. Frühe Anwender nutzen Ökolabels, um Preiserhöhungen mit minimalem Volumenverlust zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Heimtiernahrungsprodukt: Therapeutische Diäten treiben die Premiumexpansion voran

Nach Heimtiernahrungsprodukt hielt traditionelles Futter im Jahr 2025 einen Marktanteil von 67,45 % am Heimtiernahrungsmarkt, während Tierärztliche Diäten bis 2031 voraussichtlich eine CAGR von 7,1 % erzielen werden. Trockenes Kibble bleibt aufgrund von Kosteneffizienz und leichter Lagerung der Volumenanker, während Nassnahrung aufgrund von Akzeptanz- und Feuchtigkeitsvorteilen schrittweise Marktanteile gewinnt. Funktionelle Kausnacks und Pulver bündeln Gelenk- und Verdauungsvorteile und steigern den durchschnittlichen Bestellwert in Fachkliniken. Hersteller führen rassenspezifische SKUs ein, die Glucosamingehalte integrieren, die auf hüftdysplasiegefährdete Rassen zugeschnitten sind.

Im mittelfristigen Zeitraum verwischt die Omnichannel-Verfügbarkeit von verschreibungspflichtigen Linien die Grenzen zwischen Klinik und Einzelhandel, obwohl Rx-Verifizierungsschutzmaßnahmen bestehen bleiben. Die Diversifizierung der Zutaten in Insekten- und Pflanzenisolate sichert gegen Fleischpreisschwankungen ab, während algenbasiertes DHA die kognitiven Pflegeportfolios verbessert. Umformulierungen hin zu niedrig-glykämischen Kohlenhydraten reagieren auf die Prävalenz von Stoffwechselerkrankungen. Verpackungsumstellungen auf recycelbare Aluminiumschalen erfüllen regulatorische Zeitpläne ohne Einbußen bei der Barriereleistung. Da personalisierte Haustiergenomik aufkommt, könnten Kleinstserienproduktionsplattformen das Angebot weiter fragmentieren und die Premiummargen innerhalb der Heimtiernahrungsbranche stärken.

Nach Haustieren: Hunde behalten die Umsatzdominanz bei und übertreffen das Wachstum

Hunde generierten im Jahr 2025 49,15 % des globalen Umsatzes und sollten mit einer CAGR von 7,35 % beschleunigen. Eine höhere Kalorienaufnahme pro Tier in Verbindung mit der Vorliebe der Besitzer für Outdoor-Aktivitätsausrüstung und Nahrungsergänzungsbündel treibt die Kategorie voran. Rassenspezifische Rezepturen, die kardiale, Hüft- oder Hautvorteile hervorheben, resonieren mit Reinrassezüchter-Gemeinschaften. Nass- und schonend gekochte Diäten gewinnen die Loyalität von Kleinrassenbesitzern, die weichere Texturen und höhere Proteindichte bevorzugen.

Katzen, die zwar den verbleibenden Volumenanteil repräsentieren, bevorzugen Premiumbeutel und Topper, die wählerische Gaumen verlocken, was den Umsatz pro Kilogramm erhöht. Gewichtskontrolle und Vorteile für die Harnwegsgesundheit dominieren die Kommunikation für Katzen. Exotische und Kleinsäuger-Kategorien tragen gemeinsam weniger als 5 % zum Heimtiernahrungsmarkt bei, erzielen aber zweistellige Bruttomargen aufgrund spezialisierter Ernährung und begrenztem Wettbewerb. Mehrspezies-Haushalte treiben kategorieübergreifende Bündelaktionen voran und steigern die Warenkorbgröße und Bindungsmetriken im gesamten Heimtiernahrungsmarkt.

Nach Vertriebskanal: Online-Ansturm stellt die Stärke von Fachgeschäften in Frage

Fachgeschäfte behielten im Jahr 2025 einen globalen Umsatzanteil von 31,90 % und nutzten kuratierte Sortimente und Fachpersonal, um Premiumpreise zu rechtfertigen. Die prognostizierte CAGR von 8,35 % im Online-Bereich wird den Anteil jedoch verringern, da Abonnementkomfort städtische Berufstätige anzieht. Auto-Lieferrabatte synchronisieren die Bestandsplanung und senken gleichzeitig die Abwanderung. Marktplätze setzen KI ein, um gefälschte Angebote zu kennzeichnen und so die Markenintegrität und das Verbrauchervertrauen zu schützen.

Supermärkte und Verbrauchermärkte bleiben für Ergänzungs- und Notfallkäufe entscheidend, sehen sich aber mit dem Vordringen von Eigenmarken konfrontiert. Filialisten erproben Vor-Ort-Tierkliniken und Selbstbedienungs-Snackbars, um den Kundenverkehr zu bereichern. Convenience-Outlets profitieren von Impuls-Snacks und Einzelportionsbeuteln, haben aber keine Tiefe bei verschreibungspflichtigen oder frischen Diäten. Erfolgreiche Akteure setzen auf reibungslosen Checkout und Zustellpartnerschaften für die letzte Meile und befriedigen so die Unmittelbarkeit ohne Treueverlust. Diese Verschiebungen verstärken die Multi-Touch-Customer-Journey, die mittlerweile das Käuferverhalten im Heimtiernahrungsmarkt charakterisiert.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 44,10 % des globalen Umsatzes, was einem Marktanteilsvorteil im Heimtiernahrungsmarkt entspricht, der durch hohe Akzeptanzraten, Versicherungsdurchdringung und den Einfluss von Klinikern auf Ernährungsentscheidungen verankert ist. Haushalte in den Vereinigten Staaten bevorzugen datenreiche Abonnementbündel, während kanadische Käufer zu Bio- und Rohoptionen neigen. Mexikos wachsende Mittelschicht steigert das Volumen im mittleren Kibble-Segment, und inländische Produzenten erweitern geflügelbasierte Rezepturen, um den lokalen Akzeptanzpräferenzen zu entsprechen. Die Region profitiert von ausgereifter Kühlketten-Logistik, die Frisch-Tiefkühllieferungen innerhalb von 48 Stunden ermöglicht.

Afrika liegt beim Wachstumstempo mit einer CAGR von 8,95 % vorne, angeführt von den städtischen Clustern Südafrikas und dem Ausbau tierärztlicher Netzwerke. Multinationale Konzerne kooperieren mit lokalen Mühlen, um Währungsvolatilität und Importzölle abzumildern. Wertorientierte 2-kg-Packungen dominieren den Einstiegspreis, während Premium-Nassbeutel in gehobenen Johannesburger Stadtvierteln auftauchen. Asien-Pazifik rundet die globale Landschaft mit heterogener Dynamik ab. Chinesische Millennials treiben die Premiumakzeptanz voran, indische Haustierhaltungsausgaben beschleunigen sich in Städten der zweiten und dritten Reihe, und Japan reift hin zu Gesundheitslösungen für Seniorhaustiere. Die Lokalisierung von Proteinquellen und kulturell resonanten Aromen bleibt von entscheidender Bedeutung, um die Dynamik im Heimtiernahrungsmarkt aufrechtzuerhalten.

Europa folgt als zweitgrößter Block, wo strenge Kennzeichnungs- und Nachhaltigkeitsvorgaben die Zutatentransparenz und recycelbare Verpackungen fördern. Deutschland und das Vereinigte Königreich führen bei der Akzeptanz therapeutischer Diäten, während Frankreichs Gourmet-Nasssortiment die Trockenfutterkäufe übertrifft. Osteuropa zeigt zweistelliges Wachstum auf dem Rücken von Urbanisierung und Einzelhandelskettenerweiterung, unterstützt durch EU-Kohäsionsfonds, die Logistikkorridore verbessern. Die Betonung nordischer Nationen auf zurückverfolgbares Wildprotein kanalisiert Innovation in Lachs- und Rentierbeimischungen. Das sich entwickelnde regulatorische Umfeld positioniert Umweltverantwortung als Wettbewerbshebel im Heimtiernahrungsmarkt.

Wettbewerbslandschaft

Der Heimtiernahrungsmarkt ist fragmentiert; die fünf größten Akteure, darunter Mars Incorporated, Nestle (Purina), ADM (Archer Daniels Midland Company), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) und The J. M. Smucker Company, hielten 2024 zusammen einen Marktanteil von 29,8 %. Mars und Nestle Purina behalten Skalenvorteile durch Mehrquellenbeschaffung, umfangreiche Markenleitern und allgegenwärtige Regalflächen. Hill's nutzt tierärztliche Empfehlungen und klinische Forschung, um die Marktführerschaft bei verschreibungspflichtigen Diäten zu festigen. Akquisitionsaktivitäten konzentrieren sich auf regionale Premiummarken mit authentischen Beschaffungsgeschichten, wie am Beispiel von Purinas Erwerb von Lily's Kitchen für über 100 Millionen USD im Jahr 2024 deutlich wird. Vertikale Integration in die Zutatenfertigung, wie ADM (Archer Daniels Midland Company)'s Proteindrehscheibe in Brasilien, sichert Versorgungszuverlässigkeit und Margenisolierung.

Innovationszentren zielen auf alternative Proteine, gesundheitsspezifische Rezepturen und digitales Engagement ab. Patente für fermentationsbasiertes Hühnerfleisch, Algen-Omega-3-Extraktion und KI-Rationsanpassung stiegen im Jahr 2024. Blockchain-Rückverfolgbarkeitspiloten, insbesondere bei US-amerikanischen und europäischen Verarbeitern, verbessern die Rückrufgeschwindigkeit bei Sicherheitsvorfällen und stärken das Verbrauchervertrauen. Marketingausgaben verlagern sich zu Influencer-Kooperationen und Bildungswebinaren mit Tierernährungsexperten und wechseln von breiten TV-Kampagnen zu hochpräzisen digitalen Platzierungen. Rahmenwerke zur Offenlegung von Umwelt-, Sozial- und Governance-Aspekten beschleunigen sich, wobei führende Unternehmen wissenschaftsbasierte Emissionsziele veröffentlichen, um sich im zunehmend verantwortungsbewussten Heimtiernahrungsmarkt abzuheben.

Der Wettbewerbsdruck intensiviert sich durch risikokapitalgestützte Direktvertriebsherausforderer. Diese Unternehmen nutzen Datenplattformen, um Makro- und Mikronährstoffe anzupassen, 30-Tage-Rückkopplungsschleifen zur Akzeptanz zu erreichen und schnell zu iterieren. Regionale Marken nutzen kulturelle Geschmacksnuancen wie Thunfisch-Bonito-Mischungen in Japan oder Hühnerleburreis in Vietnam, um lokale Marktanteile zu verteidigen. Lohnfertigungsallianzen ermöglichen es kleineren Marken, Kapazitäten ohne Kapitalaufwand zu skalieren. Insgesamt hängt der Erfolg von agiler Formulierung, widerstandsfähigen Lieferketten und kanalübergreifender Markenpräsenz im Heimtiernahrungsmarkt ab.

Marktführer der Heimtiernahrungsbranche

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Mars Incorporated

Nestle (Purina)

The J. M. Smucker Company

(Archer Daniels Midland Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Mars Petcare investierte 2 Milliarden USD in den Ausbau seiner Produktionsstätte in Tennessee und erhöhte damit die Kapazität für die Herstellung von Premium-Nassnahrung und alternativen Proteinrezepturen. Die Erweiterung spiegelt die wachsende Nachfrage nach feuchtigkeitsreichen Diäten wider und positioniert das Unternehmen, um von Premiumisierungstrends zu profitieren.

- Juni 2025: General Mills führte zwei neue Produkteinführungen in seinem nordamerikanischen Haustiersegment über die Marken Blue Buffalo und Edgard & Cooper ein, um veränderte Präferenzen von Haustierbesitzern anzusprechen und sein Heimtiernahrungsgeschäft auszubauen.

- Januar 2025: Hill's Pet Nutrition erhielt die FDA-Zulassung für seine neue verschreibungspflichtige Diät zur Behandlung kognitiver Dysfunktion bei Hunden, das erste therapeutische Ernährungsprodukt, das speziell für altersbedingte kognitive Beeinträchtigungen bei Hunden formuliert wurde.

Umfang des globalen Heimtiernahrungsmarktberichts

Futter, Heimtier-Nutrazeutika/Nahrungsergänzungsmittel, Heimtiersnacks, Tierärztliche Diäten für Heimtiere werden als Segmente nach Heimtiernahrungsprodukt abgedeckt. Katzen, Hunde werden als Segmente nach Haustieren abgedeckt. Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Verbrauchermärkte werden als Segmente nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Nordamerika, Südamerika werden als Segmente nach Region abgedeckt.| Futter | Nach Unterprodukt | Trockenes Heimtierfutter | Nach Trockenem Heimtierfutter-Unterprodukt | Kibble |

| Sonstiges Trockenes Heimtierfutter | ||||

| Nasses Heimtierfutter | ||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktiva | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralien | ||||

| Sonstige Nutrazeutika | ||||

| Heimtiersnacks | Nach Unterprodukt | Knusprige Snacks | ||

| Zahnpflege-Snacks | ||||

| Gefriergetrocknete und Jerky-Snacks | ||||

| Weiche und zähe Snacks | ||||

| Sonstige Snacks | ||||

| Tierärztliche Diäten für Heimtiere | Nach Unterprodukt | Derma-Diäten | ||

| Diabetes | ||||

| Verdauungsempfindlichkeit | ||||

| Adipositas-Diäten | ||||

| Mundpflege-Diäten | ||||

| Renal | ||||

| Harnwegserkrankung | ||||

| Sonstige Tierärztliche Diäten |

| Katzen |

| Hunde |

| Sonstige Haustiere |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Sonstige Kanäle |

| Afrika | Nach Land | Südafrika |

| Rest von Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Philippinen | ||

| Taiwan | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Rest von Südamerika |

| Nach Heimtiernahrungsprodukt | Futter | Nach Unterprodukt | Trockenes Heimtierfutter | Nach Trockenem Heimtierfutter-Unterprodukt | Kibble |

| Sonstiges Trockenes Heimtierfutter | |||||

| Nasses Heimtierfutter | |||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktiva | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralien | |||||

| Sonstige Nutrazeutika | |||||

| Heimtiersnacks | Nach Unterprodukt | Knusprige Snacks | |||

| Zahnpflege-Snacks | |||||

| Gefriergetrocknete und Jerky-Snacks | |||||

| Weiche und zähe Snacks | |||||

| Sonstige Snacks | |||||

| Tierärztliche Diäten für Heimtiere | Nach Unterprodukt | Derma-Diäten | |||

| Diabetes | |||||

| Verdauungsempfindlichkeit | |||||

| Adipositas-Diäten | |||||

| Mundpflege-Diäten | |||||

| Renal | |||||

| Harnwegserkrankung | |||||

| Sonstige Tierärztliche Diäten | |||||

| Nach Haustieren | Katzen | ||||

| Hunde | |||||

| Sonstige Haustiere | |||||

| Nach Vertriebskanal | Convenience-Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Verbrauchermärkte | |||||

| Sonstige Kanäle | |||||

| Nach Region | Afrika | Nach Land | Südafrika | ||

| Rest von Afrika | |||||

| Asien-Pazifik | Nach Land | Australien | |||

| China | |||||

| Indien | |||||

| Indonesien | |||||

| Japan | |||||

| Malaysia | |||||

| Philippinen | |||||

| Taiwan | |||||

| Thailand | |||||

| Vietnam | |||||

| Rest von Asien-Pazifik | |||||

| Europa | Nach Land | Frankreich | |||

| Deutschland | |||||

| Italien | |||||

| Niederlande | |||||

| Polen | |||||

| Russland | |||||

| Spanien | |||||

| Vereinigtes Königreich | |||||

| Rest von Europa | |||||

| Nordamerika | Nach Land | Kanada | |||

| Mexiko | |||||

| Vereinigte Staaten | |||||

| Rest von Nordamerika | |||||

| Südamerika | Nach Land | Argentinien | |||

| Brasilien | |||||

| Rest von Südamerika | |||||

Marktdefinition

- FUNKTIONEN - Heimtiernahrung ist in der Regel dazu bestimmt, dem Haustier eine vollständige und ausgewogene Ernährung zu liefern, wird aber in erster Linie als funktionelles Produkt verwendet. Der Umfang umfasst Nahrungsmittel und Nahrungsergänzungsmittel, die von Haustieren konsumiert werden, einschließlich Tierärztlicher Diäten. Nahrungsergänzungsmittel/Nutrazeutika, die direkt an Haustiere verabreicht werden, werden im Rahmen des Marktumfangs berücksichtigt.

- WIEDERVERKÄUFER - Unternehmen, die sich mit dem Wiederverkauf von Heimtiernahrung ohne Mehrwertschöpfung beschäftigen, wurden aus dem Marktumfang ausgeschlossen, um eine Doppelzählung zu vermeiden.

- ENDVERBRAUCHER - Haustierbesitzer gelten als Endverbraucher im untersuchten Markt.

- VERTRIEBSKANÄLE - Supermärkte/Verbrauchermärkte, Fachgeschäfte, Convenience-Stores, Online-Kanäle und sonstige Kanäle werden im Rahmen des Marktumfangs berücksichtigt. Die Geschäfte, die ausschließlich tierbezogene Basis- und Sonderprodukte anbieten, werden im Rahmen der Fachgeschäfte berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Heimtiernahrung | Der Umfang der Heimtiernahrung umfasst Nahrungsmittel, die von Haustieren konsumiert werden können, einschließlich Futter, Snacks, Tierärztliche Diäten und Nutrazeutika/Nahrungsergänzungsmittel. |

| Futter | Futter ist Tierfutter, das für den Verzehr durch Haustiere bestimmt ist. Es wird formuliert, um essentielle Nährstoffe bereitzustellen und die Ernährungsbedürfnisse verschiedener Haustierarten, einschließlich Hunde, Katzen und andere Tiere, zu erfüllen. Diese werden im Allgemeinen in Trocken- und Nassheimliernahrung unterteilt. |

| Trockenes Heimtierfutter | Trockenes Heimtierfutter kann extrudiert/gebacken (Kibble) oder geflockt sein. Es hat einen geringeren Feuchtigkeitsgehalt, typischerweise etwa 12–20 %. |

| Nasses Heimtierfutter | Nasses Heimtierfutter, auch bekannt als Dosenheimliernahrung oder feuchtes Heimtierfutter, hat im Vergleich zu trockenem Heimtierfutter generell einen höheren Feuchtigkeitsgehalt, der häufig zwischen 70–80 % liegt. |

| Kibble | Kibble ist trockenes, verarbeitetes Heimtierfutter in kleinen, mundgerechten Stücken oder Pellets. Es ist speziell formuliert, um ausgewogene Ernährung für verschiedene Haustiere wie Hunde, Katzen und andere Tiere zu liefern. |

| Snacks | Heimtiersnacks sind spezielle Nahrungsmittel oder Belohnungen, die Haustieren gegeben werden, um Zuneigung zu zeigen und gutes Verhalten zu fördern. Sie werden besonders beim Training eingesetzt. Heimtiersnacks werden aus verschiedenen Kombinationen von Fleisch oder Fleischderivaten mit anderen Zutaten hergestellt. |

| Zahnpflege-Snacks | Zahnpflege-Snacks für Heimtiere sind speziell formulierte Snacks zur Förderung guter Mundhygiene bei Haustieren. |

| Knusprige Snacks | Es handelt sich um eine Art Heimtiersnack mit fester und knuspriger Textur, der eine gute Nahrungsquelle für Haustiere sein kann. |

| Weiche und zähe Snacks | Weiche und zähe Heimtiersnacks sind eine Art Heimtiernahrungsprodukt, das so formuliert ist, dass es leicht zu kauen und zu verdauen ist. Sie werden in der Regel aus weichen und formbaren Zutaten wie Fleisch, Geflügel oder Gemüse hergestellt, die gemischt und zu mundgerechten Stücken oder Streifen geformt wurden. |

| Gefriergetrocknete und Jerky-Snacks | Gefriergetrocknete und Jerky-Snacks sind Leckereien für Haustiere, die durch ein spezielles Konservierungsverfahren ohne Beschädigung des Nährstoffgehalts hergestellt werden und zu langlebigen, nährstoffreichen Snacks führen. |

| Harnwegserkrankungs-Diäten | Dies sind kommerzielle Diäten, die speziell formuliert sind, um die Harnwegsgesundheit zu fördern und das Risiko von Harnwegsinfektionen und anderen Harnwegsproblemen zu reduzieren. |

| Renale Diäten | Dies sind spezialisierte Heimtiernahrungsmittel, die formuliert sind, um die Gesundheit von Haustieren mit Nierenerkrankungen oder Niereninsuffizienz zu unterstützen. |

| Verdauungsempfindlichkeits-Diäten | Verdauungsempfindlichkeits-Diäten sind speziell formuliert, um die Ernährungsbedürfnisse von Haustieren mit Verdauungsproblemen wie Nahrungsmittelunverträglichkeiten, Allergien und Empfindlichkeiten zu erfüllen. Diese Diäten sind so gestaltet, dass sie leicht verdaulich sind und die Symptome von Verdauungsproblemen bei Haustieren reduzieren. |

| Mundpflege-Diäten | Mundpflege-Diäten für Heimtiere sind speziell formulierte Diäten, die zur Förderung der Mundgesundheit und -hygiene bei Haustieren produziert werden. |

| Getreidefreies Heimtierfutter | Heimtierfutter, das keine gängigen Getreidesorten wie Weizen, Mais oder Soja enthält. Getreidefreie Diäten werden häufig von Haustierbesitzern bevorzugt, die nach alternativen Optionen suchen oder wenn ihre Haustiere spezifische Ernährungsempfindlichkeiten haben. |

| Premium-Heimtierfutter | Hochwertiges Heimtierfutter, das mit überlegenen Zutaten formuliert ist und häufig zusätzliche Ernährungsvorteile im Vergleich zu Standard-Heimtierfutter bietet. |

| Natürliches Heimtierfutter | Heimtierfutter aus natürlichen Zutaten mit minimaler Verarbeitung und ohne künstliche Konservierungsstoffe. |

| Bio-Heimtierfutter | Heimtierfutter wird aus biologischen Zutaten hergestellt, frei von synthetischen Pestiziden, Hormonen und gentechnisch veränderten Organismen (GVOs). |

| Extrusion | Ein Herstellungsverfahren zur Produktion von trockenem Heimtierfutter, bei dem Zutaten unter hohem Druck und hoher Temperatur gekocht, gemischt und geformt werden. |

| Sonstige Haustiere | Sonstige Haustiere umfassen Vögel, Fische, Kaninchen, Hamster, Frettchen und Reptilien. |

| Akzeptanz | Der Geschmack, die Textur und das Aroma von Heimtierfutter beeinflussen seine Attraktivität und Akzeptanz durch Haustiere. |

| Vollständiges und ausgewogenes Heimtierfutter | Heimtierfutter, das alle essentiellen Nährstoffe in angemessenen Verhältnissen bereitstellt, um die Ernährungsbedürfnisse von Haustieren ohne zusätzliche Nahrungsergänzung zu erfüllen. |

| Konservierungsstoffe | Dies sind Substanzen, die Heimtierfutter zugesetzt werden, um seine Haltbarkeit zu verlängern und den Verderb zu verhindern. |

| Nutrazeutika | Nahrungsprodukte, die über die Grundernährung hinaus gesundheitliche Vorteile bieten, enthalten häufig bioaktive Verbindungen mit potenziellen therapeutischen Wirkungen. |

| Probiotika | Lebende nützliche Bakterien, die ein gesundes Gleichgewicht der Darmflora fördern und die Verdauungsgesundheit und Immunfunktion bei Haustieren unterstützen. |

| Antioxidantien | Verbindungen, die helfen, schädliche freie Radikale im Körper zu neutralisieren, die Zellgesundheit zu fördern und das Immunsystem bei Haustieren zu unterstützen. |

| Haltbarkeit | Der Zeitraum, in dem Heimtierfutter nach seinem Produktionsdatum sicher und ernährungsphysiologisch für den Verzehr geeignet bleibt. |

| Verschreibungspflichtige Diät | Spezialisiertes Heimtierfutter, das zur Behandlung spezifischer medizinischer Erkrankungen unter tierärztlicher Aufsicht formuliert wurde. |

| Allergen | Eine Substanz, die bei manchen Haustieren allergische Reaktionen auslösen kann und zu Nahrungsmittelallergien oder -empfindlichkeiten führt. |

| Dosenheimliernahrung | Nasses Heimtierfutter, das in Dosen abgepackt ist und einen höheren Feuchtigkeitsgehalt als Trockenfutter aufweist. |

| Diät mit begrenzten Inhaltsstoffen (LID) | Heimtierfutter, das mit einer reduzierten Anzahl von Zutaten formuliert wurde, um potenzielle Allergene zu minimieren. |

| Garantierte Analyse | Die Mindest- oder Höchstgehalte bestimmter Nährstoffe in Heimtierfutter. |

| Gewichtsmanagement | Heimtierfutter, das Haustieren helfen soll, ein gesundes Gewicht zu halten oder Gewichtsverlust zu unterstützen. |

| Sonstige Nutrazeutika | Dazu gehören Präbiotika, Antioxidantien, Verdauungsballaststoffe, Enzyme, ätherische Öle und Kräuter. |

| Sonstige Tierärztliche Diäten | Dazu gehören Gewichtsmanagement-Diäten, Haut- und Fellgesundheit, Herzpflege und Gelenkpflege. |

| Sonstige Snacks | Dazu gehören Kauartikel aus Rohhaut, Mineralblöcke, Schleckartikel und Katzenminze. |

| Sonstiges Trockenes Heimtierfutter | Dazu gehören Getreideflocken, Mischer, Mahlzeit-Topper, gefriergetrocknete Nahrungsmittel und luftgetrocknete Nahrungsmittel. |

| Sonstige Tiere | Dazu gehören Vögel, Fische, Reptilien und Kleintiere (Kaninchen, Frettchen, Hamster). |

| Sonstige Vertriebskanäle | Dazu gehören Tierkliniken, lokale unregulierte Geschäfte sowie Futter- und Hofläden. |

| Proteine und Peptide | Proteine sind große Moleküle, die aus grundlegenden Einheiten, den Aminosäuren, bestehen, die das Wachstum und die Entwicklung von Haustieren unterstützen. Peptide sind kurze Ketten aus 2 bis 50 Aminosäuren. |

| Omega-3-Fettsäuren | Omega-3-Fettsäuren sind essentielle mehrfach ungesättigte Fette, die eine entscheidende Rolle für die allgemeine Gesundheit und das Wohlbefinden von Haustieren spielen. |

| Vitamine | Vitamine sind essentielle organische Verbindungen, die für lebenswichtige physiologische Funktionen unerlässlich sind. |

| Mineralien | Mineralien sind natürlich vorkommende anorganische Substanzen, die für verschiedene physiologische Funktionen bei Haustieren unerlässlich sind. |

| CKD | Chronische Nierenerkrankung |

| DHA | Docosahexaensäure |

| EPA | Eicosapentaensäure |

| ALA | Alpha-Linolensäure |

| BHA | Butylhydroxyanisol |

| BHT | Butylhydroxytoluol |

| FLUTD | Feline untere Harnwegserkrankung |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIERUNG UND FERTIGSTELLUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen