Größe und Marktanteil des europäischen Marktes für medizinische klinische Ernährung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

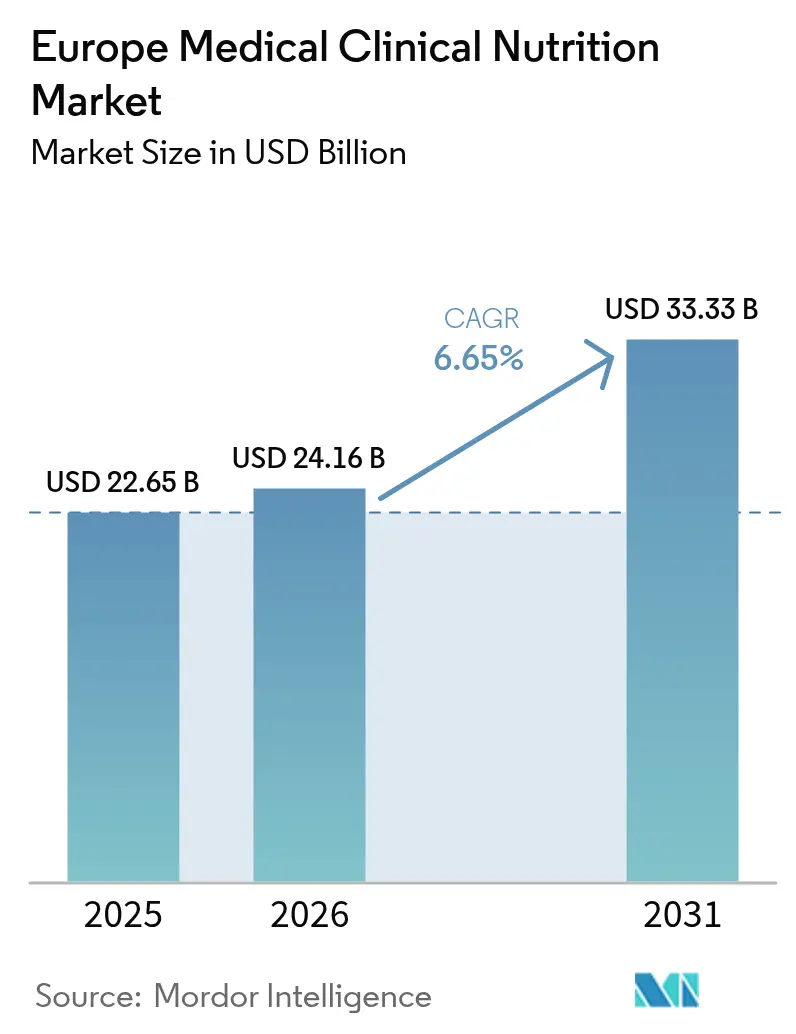

| Marktgröße im Basisjahr (2025) | 22.65 Milliarden US-Dollar |

| Marktgröße (2026) | 24.16 Milliarden US-Dollar |

| Marktgröße (2031) | 33.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

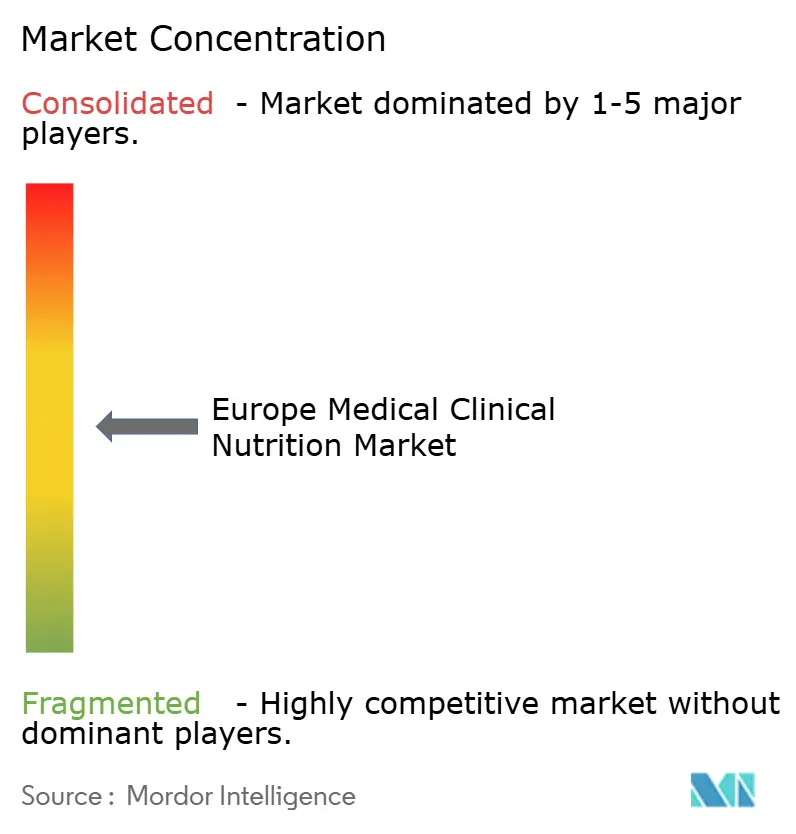

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für medizinische klinische Ernährung von Mordor Intelligence

Die Größe des europäischen Marktes für medizinische klinische Ernährung wird für 2025 auf USD 22,65 Milliarden, für 2026 auf USD 24,16 Milliarden und bis 2031 auf USD 33,33 Milliarden prognostiziert, mit einem CAGR von 6,65 % von 2026 bis 2031. Die Nachfrage steigt nicht mehr in kleinen, linearen Schritten. Stattdessen verankern Erstattungsreformen, verbindliche perioperative Ernährungsprotokolle und die Ausweitung der häuslichen Pflege die klinische Ernährung als grundlegende Therapie in Krankenhäusern, Langzeitpflegeeinrichtungen und häuslichen Umgebungen. Enhanced Recovery After Surgery (ERAS)-Pfade decken nun 85 % der europäischen chirurgischen Zentren ab und verkürzen typischerweise zwei bis drei stationäre Tage pro Fall. Die ESPEN-Leitlinien 2024 haben Sarkopenie als eigenständige Diagnose neu klassifiziert und damit sofort die Erstattung in Deutschland, Frankreich und den Niederlanden für hochproteinhaltige orale Nahrungsergänzungsmittel eröffnet. Das parallele Wachstum der Programme zur parenteralen Heimernährung (HPN) beschleunigt die Produktakzeptanz in Skandinavien und der Benelux-Region, während die EU-E-Apotheken-Richtlinie 2024 den Online-Umsatz zweistellig steigert. Der europäische Markt für medizinische klinische Ernährung verlagert sich daher von der freiwilligen Nahrungsergänzung hin zu einer protokollierten, erstattungsfähigen Therapie, die Ergebnisse verbessert und Kapazitäten in der Akutversorgung freisetzt.

Wichtigste Erkenntnisse des Berichts

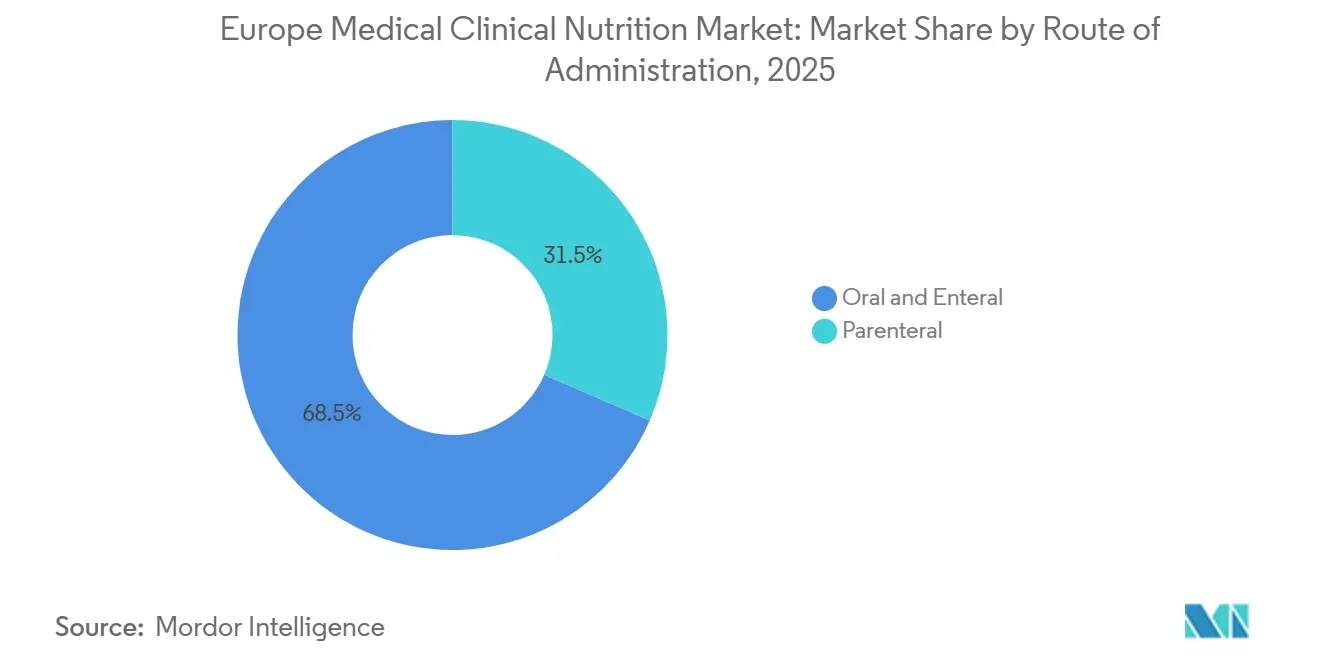

- Nach Verabreichungsweg hielt die orale und enterale Ernährung im Jahr 2025 einen Marktanteil von 68,55 % am europäischen Markt für medizinische klinische Ernährung, während die parenterale Ernährung bis 2031 mit einem CAGR von 8,25 % wächst.

- Nach Produkttyp erfassten standardisierte enterale Formeln im Jahr 2025 45,53 % der Marktgröße des europäischen Marktes für medizinische klinische Ernährung, während parenterale Makronährstofflösungen bis 2031 voraussichtlich mit einem CAGR von 7,75 % wachsen werden.

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 31,15 %; Formeln für gastrointestinale Erkrankungen verzeichnen mit einem CAGR von 9,82 % bis 2031 das stärkste Wachstum.

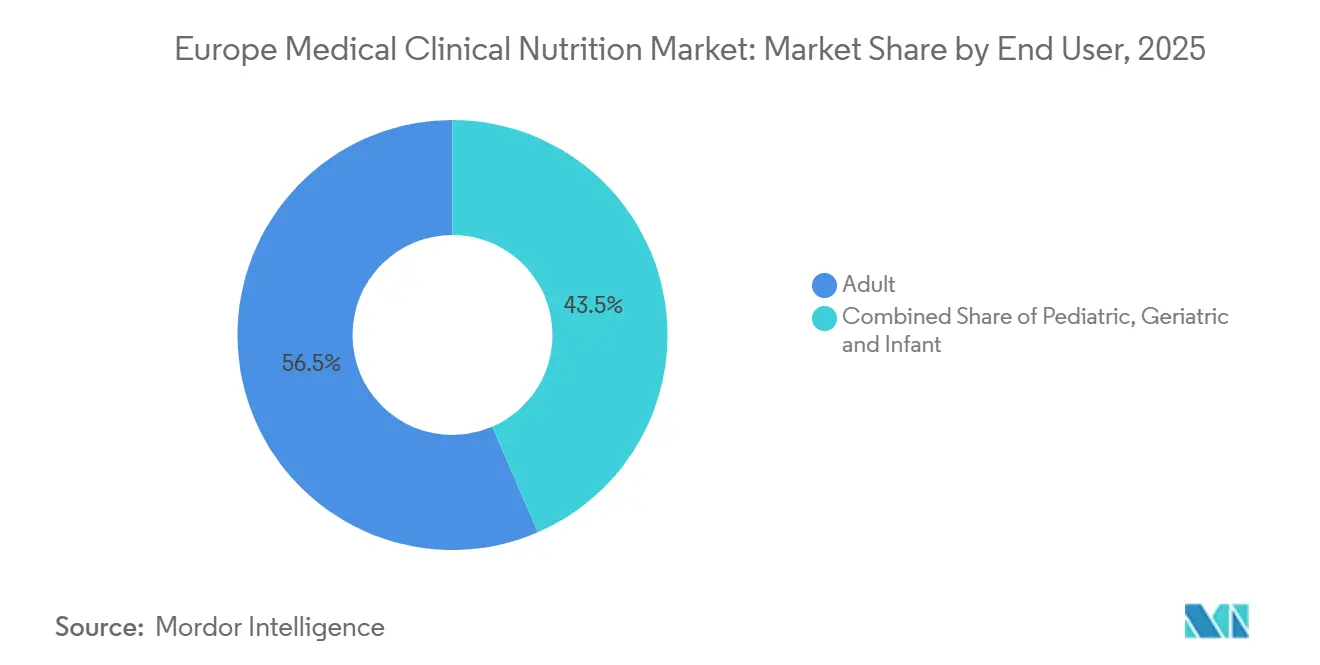

- Nach Endnutzer dominierten Erwachsene im Jahr 2025 mit einem Marktanteil von 56,65 % am europäischen Markt für medizinische klinische Ernährung, doch das geriatrische Segment weist mit einem CAGR von 7,32 % das höchste prognostizierte Wachstum auf.

- Nach Vertriebskanal trugen Krankenhausapotheken im Jahr 2025 42,23 % des Umsatzes bei, während Online-Apotheken bis 2031 mit einem CAGR von 10,42 % wachsen sollen.

- Nach Geografie erwirtschaftete Deutschland im Jahr 2025 32,23 % des Umsatzes, während das Vereinigte Königreich mit einem CAGR von 7,42 % bis 2031 das schnellste nationale Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für medizinische klinische Ernährung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und metabolischer Erkrankungen | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und steigende Gesundheitsausgaben | +1.5% | Deutschland, Italien, Spanien, Nordics | Langfristig (≥ 4 Jahre) |

| Anstieg der Akzeptanz häuslicher enteraler Ernährung | +0.9% | Niederlande, Belgien, Skandinavien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| ERAS-gesteuertes klinisches Ernährungsmanagement | +1.1% | Deutschland, Frankreich, Vereinigtes Königreich, Schweiz | Mittelfristig (2–4 Jahre) |

| KI-gestütztes personalisiertes Nährstoffprofiling | +0.7% | Deutschland, Niederlande, Nordics | Langfristig (≥ 4 Jahre) |

| EU-E-Apotheken-Liberalisierung zur Erweiterung der Direktvertriebsreichweite | +1.0% | Spanien, Italien, Polen, ländliche EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und metabolischer Erkrankungen

Die Krebsfälle stiegen 2024 auf 4,2 Millionen, und Kachexie betrifft nun bis zu 80 % der Patienten im Spätstadium, was das ESMO-Protokoll 2025 veranlasste, hochproteinhaltige orale Nahrungsergänzungsmittel mit Widerstandstraining innerhalb von 48 Stunden nach der Diagnose zu kombinieren und das Sechs-Monats-Überleben um 18 % zu verbessern[1]Europäische Gesellschaft für Medizinische Onkologie, "Kachexie-Leitlinien 2025," ESMO.ORG. Typ-2-Diabetes betrifft 62 Millionen europäische Erwachsene, und die EASD unterstützt niedrig-glykämische enterale Formeln, die den postprandialen Blutzucker um 35 % niedriger halten als polymere Alternativen. Die Prävalenz von chronisch entzündlichen Darmerkrankungen überstieg 2024 3,2 Millionen; die ECCO-Leitlinien stuften die ausschließliche enterale Ernährung zur erstrangigen pädiatrischen Crohn-Therapie auf, erhöhten die Remissionsrate auf 65 % und veränderten die Krankenhausformulare in Deutschland, Frankreich und den Niederlanden. Nephrologen verlassen sich nun auf nierenspezifische Formeln, um die Dialyse bei 15 % der Erwachsenen mit chronischer Nierenerkrankung um 12–18 Monate hinauszuzögern.

Alternde Bevölkerung und steigende Gesundheitsausgaben

Europa wird bis 2030 150 Millionen Einwohner im Alter von 65 Jahren und älter beherbergen; bereits ein Drittel der hospitalisierten Senioren weist bei der Aufnahme eine Protein-Energie-Mangelernährung auf, was die Aufenthaltsdauer um 4–6 Tage verlängert. Die ESPEN hat Sarkopenie 2024 als erstattungsfähige Erkrankung eingestuft und damit die Kostenübernahme für hochproteinhaltige orale Nahrungsergänzungsmittel in Deutschland, Frankreich und den Niederlanden ermöglicht. Die EU-Gesundheitsausgaben erreichten 2024 EUR 1,8 Billionen (USD 1,95 Billionen), doch systematisches Ernährungsscreening senkte die Gesamtkosten durch weniger Komplikationen um 12 %[2]OECD, "Statistiken zu Gesundheitsausgaben 2024," OECD.ORG. Der NHS-England-Rahmen schrieb ab April 2025 ein 24-stündiges Mangelernährungs-Screening und standardisierte Verschreibungskriterien für orale Nahrungsergänzungsmittel vor und beseitigte damit regionale Ungleichheiten, die 30 % der anspruchsberechtigten Patienten ausgeschlossen hatten.

Anstieg der Akzeptanz häuslicher enteraler Ernährung

Die Volumina der häuslichen enteralen Ernährung stiegen in den Niederlanden im Jahr 2025 um 22 %, da Krankenhäuser Kapazitäten freisetzen wollten und Patienten eine sicherere häusliche Versorgung bevorzugten. Belgien und Dänemark verlangen eine fünftägige Kompetenzschulung für Pflegepersonen, was Katheter-Komplikationen um 35 % senkt. Das Vereinigte Königreich führte einen nationalen HEN-Tarif von GBP 120 (USD 155) pro Patient und Woche ein, der 2025 1.200 Akutbetten freigab. Tragbare Pumpen mit drahtloser Telemetrie übertragen nun Adherenz-Daten und reduzieren ungeplante Besuche um 28 %.

ERAS-gesteuertes klinisches Ernährungsmanagement

ERAS-Bündel schreiben nun in 85 % der Zentren eine Kohlenhydratbeladung zwei bis drei Stunden vor der Anästhesie sowie eine orale oder enterale Ernährung innerhalb von 24 Stunden nach der Operation vor, was chirurgische Wundinfektionen um 20 % reduziert. Immunonutrition, angereichert mit Arginin und Omega-3-Fettsäuren, senkt postoperative Komplikationen bei größeren gastrointestinalen Eingriffen um 30 %. Deutschland meldet eine ERAS-Compliance von 92 % bei kolorektalen Resektionen, während das nationale Register Frankreichs eine Adhärenz von ≥ 80 % mit 15 % weniger 30-Tage-Wiederaufnahmen verknüpft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Aufklärung von Patienten und medizinischem Fachpersonal über klinische Ernährung | -0.6% | Italien, Spanien, Portugal, Polen, Rumänien, Bulgarien | Mittelfristig (2–4 Jahre) |

| Komplexe EU-Regulierungs- und Erstattungslandschaft | -0.8% | Gesamteuropäisch; akut in Italien, Spanien, Polen, Ungarn | Langfristig (≥ 4 Jahre) |

| Volatile Polymer- und Verpackungsrohstoffkosten | -0.5% | Alle EU-Hersteller, Ausstrahlungseffekte auf Benelux und Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Strengere Makronährstoffobergrenzen bei Spezialformeln | -0.3% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Aufklärung von Patienten und medizinischem Fachpersonal über klinische Ernährung

Das Mangelernährungs-Screening erreicht in Italien und Spanien noch immer weniger als 50 % der Aufnahmen, sodass 40 % der gefährdeten Patienten unbehandelt bleiben. Nur 35 % der europäischen Allgemeinmediziner verschreiben routinemäßig orale Nahrungsergänzungsmittel und begründen dies mit begrenztem Produktwissen. Die Akzeptanz validierter Instrumente wie MUST in ländlichen Gebieten Portugals liegt trotz einer nationalen Kampagne, die 2025 5.000 Ärzte schulte, unter 30 %. Patientenmissverständnisse bestehen fort; 70 % der Krebspatienten in Italien und Spanien wissen nicht, dass Ernährungstherapie chemotherapiebedingten Gewichtsverlust mildern kann. Osteuropa wird zusätzlich durch Diätologen-Patienten-Verhältnisse von 1:10.000 gegenüber 1:2.500 in Westeuropa eingeschränkt.

Komplexe EU-Regulierungs- und Erstattungslandschaft

Lebensmittel für besondere medizinische Zwecke (FSMPs) umgehen die zentralisierte EMA-Prüfung und müssen stattdessen 27 nationale Erstattungssysteme durchlaufen. Deutschland erstattet sofort, doch die regionalen Genehmigungen in Italien verzögern den Therapiebeginn um 10–14 Tage. Spaniens Dezentralisierung erzeugt regionale Ungleichheiten: Katalonien übernimmt 85 % der Kosten, während Andalusien nur 40 % erstattet. Die technische Einführung grenzüberschreitender elektronischer Rezepte hinkt in 19 Mitgliedstaaten hinterher und dämpft die kurzfristigen Harmonisierungsvorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Parenterale Ernährung gewinnt im Zuge der Verlagerung zur häuslichen Pflege an Bedeutung

Orale und enterale Modalitäten hielten im Jahr 2025 einen Marktanteil von 68,55 % am europäischen Markt für medizinische klinische Ernährung, gestützt durch die ESPEN-Doktrin „Darm zuerst”, die Sondenernährung bevorzugt, wenn der Darm funktionsfähig ist. Die frühe enterale Zufuhr innerhalb von 48 Stunden nach der Aufnahme auf der Intensivstation deckt nun 45 % der Patienten ab und reduziert beatmungsassoziierte Pneumonien um 25 %. Standard-Oralpräparate dominieren geriatrische und onkologische Kohorten und liefern 60 % der hochproteinhaltigen Verschreibungen.

Die parenterale Therapie beschleunigt sich dennoch mit einem CAGR von 8,25 % bis 2031, da nationale Versicherer die HPN-Deckung ausweiten. Die Register Skandinaviens verzeichneten ein jährliches Wachstum von 12 % und verlängerten die mediane Katheterlebensdauer dank Omega-3-Lipidemulsionen, die Verschlüsse hemmen, auf 26 Monate. Die gebrauchsfertigen Numeta-Beutel von Fresenius Kabi reduzierten die Zubereitungszeit von 45 auf unter fünf Minuten und senkten Kompoundierungsfehler um 70 %, was zeigt, wie Innovation parenterale Lösungen für das häusliche Umfeld neu positionieren kann.

Nach Produkttyp: Krankheitsspezifische Formeln gewinnen klinisch an Bedeutung

Generische polymere Formeln hielten im Jahr 2025 45,53 % des Umsatzes und bleiben das Arbeitspferd in gemischten medizinisch-chirurgischen Stationen. Ballaststoffangereicherte Versionen reduzieren Durchfall nun um 30 % und verbessern glykämische Profile.

Die Hochakutversorgung neigt sich zunehmend krankheitsspezifischen Mischungen zu. Die Marktgröße des europäischen Marktes für medizinische klinische Ernährung für parenterale Makronährstofflösungen ist auf dem Weg, jährlich um 7,75 % zu wachsen, angetrieben durch Lipidemulsionen der vierten Generation, die von der EMA in den Jahren 2024–2025 zugelassen wurden und Blutbahninfektionen um 30 % senken. Der deutsche Versicherer erstattet nun 90 % dieser Lipide und befreit Intensivstationen von Vorabgenehmigungsengpässen.

Nach Anwendung: Gastrointestinale Erkrankungen treiben die Formelinnovation voran

Die Onkologie erfasste im Jahr 2025 31,15 % des Umsatzes, da das Kachexie-Management in Leitlinien und Kostenträgerlisten aufgenommen wurde. Immunonutrition kommt nun 35 % der größeren gastrointestinalen Operationsfälle zugute und senkt postoperative Komplikationen um 30 %.

Gastrointestinale Indikationen stellen mit einem CAGR von 9,82 % die schnellste Expansion dar. Die ECCO-Richtlinie 2024, die die ausschließliche enterale Ernährung vor Kortikosteroiden bei pädiatrischem Morbus Crohn platziert, erhöhte die Akzeptanz der ausschließlichen enteralen Ernährung bis 2025 auf 55 % in niederländischen Kliniken. Polymere Mischungen werden aus Kostengründen bevorzugt, während partielle enterale CDED-Regime die Adhärenz und Remissionsraten verbessern.

Nach Endnutzer: Geriatrisches Segment beschleunigt sich durch Anerkennung der Sarkopenie

Erwachsene erwirtschafteten im Jahr 2025 noch immer 56,65 % des Umsatzes, was auf große chirurgische und chronisch-krankheitsbedingte Fallzahlen zurückzuführen ist. ERAS schreibt Kohlenhydratgetränke und frühe Ernährung vor, die den Aufenthalt um zwei bis drei Tage verkürzen.

Die Geriatrie ist jedoch der Wachstumsmotor und soll alle anderen Gruppen mit einem CAGR von 7,32 % übertreffen. Erstattungsfähige hochproteinhaltige Formeln zielen nun erstmals auf Sarkopenie ab; eine deutsche Gemeinschaftsstudie zeigte nach 12 Wochen Supplementierung eine um 15 % bessere Griffstärke. Die Marktgrößengewinne des europäischen Marktes für medizinische klinische Ernährung werden sich hier verstärken, da die Kohorte der über 65-Jährigen bis 2030 um 10 Millionen Einwohner wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken steigen durch grenzüberschreitende elektronische Rezepte stark an

Krankenhausapotheken blieben im Jahr 2025 mit 42,23 % dominant und bündelten Ausschreibungsverträge in ganz Westeuropa. Das Einkaufskonsortium Frankreichs senkte die Stückpreise durch eine dreijährige Vergabe an zwei Lieferanten um 15 %.

Dennoch ist die digitale Abwicklung die klare Wachstumsgeschichte. Online-Kanäle sollen jährlich um 10,42 % wachsen, da acht Länder bereits elektronische Rezepte austauschen und Deutschland Liefergebühren erstattet. Der Marktanteil des europäischen Marktes für medizinische klinische Ernährung, der von E-Apotheken erfasst wird, wird sich ausweiten, da Italien, Spanien und Polen die technische Integration in den Jahren 2026–2027 abschließen.

Geografische Analyse

Deutschland erwirtschaftete im Jahr 2025 32,23 % des Umsatzes auf der Grundlage einer breiten gesetzlichen Krankenversicherungsdeckung und 1.200 Krankenhausernährungsteams. Die Erstattungsausweitung für häusliche enterale Ernährung im Januar 2025 fügte innerhalb von sechs Monaten 8.000 neue Nutzer hinzu[3]Bundesministerium für Gesundheit, "Erstattungsausweitung für häusliche enterale Ernährung 2025," BUNDESGESUNDHEITSMINISTERIUM.DE. Die ERAS-Compliance bei kolorektalen Operationen übersteigt 90 % und senkt 30-Tage-Wiederaufnahmen um 15 %.

Das Vereinigte Königreich ist mit einem CAGR von 7,42 % bis 2031 der am schnellsten wachsende Markt der Region. Der NHS-Rahmen vom April 2025 standardisierte Screening- und Verschreibungskriterien, beseitigte regionale Ungleichheiten und gibt jährlich 1.200 Betten frei. Ein nationaler HEN-Tarif erstattet nun wöchentlich GBP 120 für die diätetische Überwachung und fördert das Wachstum in der häuslichen Pflege.

Frankreich, Italien und Spanien bilden zusammen ein großes, aber uneinheitliches Terrain. Frankreich fügte 2024 12 Formeln zu seiner Erstattungsliste hinzu, benötigt aber noch immer 18 Monate pro Aktualisierung. Die regionalen Genehmigungen Italiens verzögern die Therapie um 10–14 Tage, und Spaniens Dezentralisierung erzeugt 45-Punkte-Erstattungslücken zwischen den Gemeinschaften. Die nordischen Länder und Benelux führen bei der HPN-Akzeptanz, während Osteuropa Lücken schließt, indem es Diätologenberatungen erstattet und die Mehrwertsteuer auf Formeln senkt.

Regulatorisches Umfeld

Die medizinische klinische Ernährung wird in Europa hauptsächlich als Lebensmittel für besondere medizinische Zwecke (FSMP) im Rahmen der Verordnung (EU) Nr. 609/2013 geregelt, wobei detaillierte Anforderungen an Zusammensetzung, Kennzeichnung und Information in der Delegierten Verordnung (EU) 2016/128 der Kommission festgelegt sind. Anders als bei zentral zugelassenen Arzneimitteln liegt die FSMP-Einstufung größtenteils bei den Lebensmittelunternehmern selbst (Selbstbewertung), unterstützt durch wissenschaftliche Gutachten und Leitlinien der EFSA sowie Aufsichtsfunktionen der Europäischen Kommission. Das Compliance-Modell legt daher besonderen Wert auf Nachweisführung, Produktinformationen und die angemessene Anwendung unter ärztlicher Aufsicht.

Eine praktische Einschränkung für Anbieter bleibt das Zusammenspiel zwischen den FSMP-Vorschriften auf EU-Ebene und den länderspezifischen Erstattungs- und Verschreibungswegen, was die Standardisierung verlangsamen kann, selbst wenn grenzüberschreitende Bemühungen zur Digitalisierung des Gesundheitswesens zunehmen. Parallel dazu erhöhen angrenzende EU-Regelaktualisierungen mit Auswirkungen auf Ernährungsprodukte, wie die Verordnung (EU) 2026/743 zur Änderung bestimmter Proteinanforderungen für Säuglings- und Folgenahrung, den Druck auf Hersteller, sich wandelnde Anforderungen an Zusammensetzung und Dokumentation in regulierten Ernährungskategorien im Blick zu behalten.

Wettbewerbslandschaft

Der europäische Markt für medizinische klinische Ernährung bleibt mäßig konsolidiert. Abbott, Fresenius Kabi, Nestlé Health Science und Danone (Nutricia) besitzen die stärksten Marken und Krankenhausverträge. Die pädiatrischen Numeta-Beutel von Fresenius Kabi, die in 15 Märkten eingeführt wurden, unterstützten 70 % weniger Kompoundierungsfehler und sicherten 120 neonatale Intensivstationsverträge. Abbott gewann innerhalb von sechs Monaten nach der Einführung von Ensure Plus Advance, das auf erstattungsfähige Sarkopeniepatienten abzielt, 12 %. Nestlés Peptamen und seine digitale Heimüberwachungsplattform senkten ungeplante Besuche um 28 % und stärkten die Kundenbindung.

B. Braun und Baxter skalieren parenterale Angebote; die Nutriflex-Omega-3-Emulsionen von B. Braun, die von der EMA 2024 zugelassen wurden, senken das Infektionsrisiko um 30 %. Herausforderermarken AYMES Nutrition und Nualtra dringen mit preisgünstigen oralen Nahrungsergänzungsmitteln in britische Formulare ein. KI-gestützte Startups für Nährstoffprofiling entstehen in Deutschland und deuten auf zukünftige Premium-Produktstufen hin.

Marktführer des europäischen Marktes für medizinische klinische Ernährung

Abbott

Fresenius Kabi

Nestlé Health Science

Danone (Nutricia)

Baxter International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Verlagerung von der Klinik in die häusliche Versorgung sowie protokollbasierte Ernährungstherapie schaffen Freiräume rund um gebrauchsfertige Formate, die Standardisierung der pädiatrischen parenteralen Ernährung und digital unterstützte Compliance-Förderung. Jüngste Unternehmensaktivitäten weisen in diese Richtung: Fresenius Kabi erweiterte im Juni 2026 seine Kapazitäten durch die europäische Markteinführung der Dreikammerbeutel Pedismof für die pädiatrische parenterale Ernährung sowie durch die Eröffnung eines eigenen Innovation Centers für medizinische Ernährung in Bad Homburg. Im April 2026 begann Nestlé Health Science mit der schrittweisen Einführung von Compleat Paediatric Oral Blends in Beutelform in mehreren europäischen Ländern. Zusammen unterstützen diese Schritte Chancen bei vereinfachter Verabreichung (einschließlich reduziertem Compoundierungsaufwand), pflegefreundlicher häuslicher Anwendung und differenzierten pädiatrischen sowie hochakuten Portfolios.

Investitionen in Produktion und Portfolio zeigen zudem Spielraum für spezialisierte flüssige medizinische Ernährung und höherproteinhaltige orale Supplementierung, die an erstattungsfähige Indikationen gebunden sind. Danone kündigte Pläne für eine Anlage für fortgeschrittene medizinische Ernährung in Macroom, Irland (Mai 2026) an, zur Herstellung spezialisierter Flüssignahrung und Proteingetränke, und Nutricia erweiterte die patientenzentrierte ONS-Auswahl mit Fortimel PlantBased in mehr als 10 europäischen Märkten (Oktober 2025). Zusammen mit der Dynamik der Leitlinien (ESPEN-Aktualisierungen zur Chirurgie 2025 und breitere praktische Leitlinien 2024) und der fortschreitenden Expansion der Online-Apothekenversorgung im Zusammenhang mit E-Rezepten in Teilen Europas können Anbieter krankheitsspezifische Formeln (Onkologie, Gastrointestinal, Nieren) sowie häusliche enterale und parenterale Programme dort skalieren, wo Erstattungs- und Schulungsrahmen bereits aktiv sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Fresenius Kabi eröffnete ein Innovation Center für medizinische Ernährung in Bad Homburg, Deutschland, im Anschluss an ein mehrjähriges Investitionsprogramm von mehr als 50 Mio. EUR auf dem Campus. Die zusätzliche F&E-Kapazität unterstützt eine schnellere Weiterentwicklung enteraler und parenteraler Angebote und stärkt die lokalisierte Entwicklung für europäische klinische Behandlungspfade.

- September 2025: Fresenius unterzeichnete eine Kreditvereinbarung über 400 Mio. EUR mit der Europäischen Investitionsbank zur Unterstützung von F&E, Innovation und dem Ausbau der Produktionskapazitäten in der gesamten EU, einschließlich klinischer Ernährung. Die Finanzierung stellt langfristiges Kapital bereit, um die Produktion zu skalieren und die Pipeline-Arbeit in regulierten Kategorien der Gesundheitsernährung zu beschleunigen.

- September 2024: Nutricia (Danone) stellte auf dem 46. ESPEN-Kongress in Mailand die neu formulierte Nutrison-Kernserie an Sondennahrung vor, mit einem Übergangsplan, der bis Ende 2025 abgeschlossen sein soll. Die Aktualisierung stärkt die Wettbewerbsposition im Bereich der enteralen Ernährung, indem ein großvolumiges Portfolio an sich wandelnde klinische und nachhaltigkeitsbezogene Anforderungen in fragmentierten europäischen Ausschreibungen angepasst wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst medizinische und klinische Ernährungsprodukte, die in Europa für Patienten mit medizinischem Ernährungsbedarf verkauft werden, einschließlich oraler, enteraler und parenteraler Ernährung, die in Krankenhäusern, Einrichtungen, Apotheken und im häuslichen Umfeld unter klinischer Anleitung eingesetzt wird.

Ausgeschlossene Bereiche: Diese Marktgrößenberechnung schließt allgemeine Wellness-Nahrungsergänzungsmittel und Sporternährung aus, die nicht für das medizinische Ernährungsmanagement positioniert sind.

Übersicht der Segmentierung

- Nach Verabreichungsweg

- Oral und enteral

- Parenteral

- Nach Produkttyp

- Standardisierte enterale Formeln

- Krankheitsspezifische enterale Formeln

- Parenterale Makronährstofflösungen

- Nach Anwendung

- Onkologie

- Stoffwechselstörungen

- Gastrointestinale Erkrankungen

- Neurologische Störungen

- Andere Erkrankungen

- Nach Endnutzer

- Säugling

- Pädiatrisch

- Erwachsene

- Geriatrisch

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Institutionelle Ausschreibungsverkäufe

- Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, den Nachfragepool und den Angebotskontext für Europa zu erfassen und anschließend realistische Leitplanken dafür zu setzen, wie sich Volumina und Preise je nach Versorgungsumfeld entwickeln. Wir nutzten öffentliche Gesundheits- und Bevölkerungsindikatoren wie Eurostat-Tabellen, Gesundheitsstatistiken von WHO und OECD sowie länderspezifische Leitlinien von Institutionen wie der Europäischen Kommission und nationalen Gesundheitsministerien, um Alterung, Krankenhausaktivität und Krankheitslastmuster zu verstehen.

Um die kommerzielle Seite zu untermauern, prüften wir Quellen wie Jahresberichte und Investorenpräsentationen, Pressemitteilungen, Produktdokumentationen auf Unternehmenswebsites sowie öffentliche Beschaffungs- und Ausschreibungsbekanntmachungen, soweit verfügbar. Zur Gegenprüfung von Handels- und Produktbewegungen nutzten wir zudem Zoll- und Handelsstatistiken sowie bei Bedarf eine Datenbank auf Sendungsebene für Import und Export sowie ein Abonnement für Unternehmensfinanzdaten und -analysen, um die gemeldete Umsatzexposition nach Region zu normalisieren. Die hier aufgeführten Quellen der Schreibtischrecherche sind beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls genutzt, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in der Praxis als medizinische Ernährung gilt und wie sich Verabreichungsweg und Versorgungsumfeld auf den Umsatzmix in ganz Europa auswirken. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, auf Beschaffung und Ausschreibungen fokussierten Stakeholdern sowie klinischen und diätetischen Fachkräften in großen europäischen Ländern und nutzten deren Rückmeldungen anschließend, um Lücken zu schließen, Preisspannen zu bestätigen und Nutzungs- sowie Kanalanteile einem Belastungstest zu unterziehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 15 % | |

| Mid-Tier: 55 % | Funktions-/Abteilungsleiter: 31 % | |

| Kleinere Akteure: 16 % | Manager: 54 % |

Marktgrößenbestimmung und Prognose

Der Kernaufbau verwendete eine Top-down-Rekonstruktion der Nachfrage in Europa, bei der Patientenkohorten und Versorgungsaktivitäten in den Ernährungsverbrauch nach Verabreichungsweg übersetzt und anschließend anhand beobachteter Preisspannen in Werte umgerechnet wurden. Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartige Umsatzexposition von Anbietern in Europa, Kanalprüfungen mit Distributoren und einige Berechnungen von Volumen mal durchschnittlichem Verkaufspreis für stark genutzte Produktgruppen.

Zu den im Modell verwendeten Eingaben gehörten Indikatoren wie der Anteil der alternden Bevölkerung, Krankenhauseinweisungen und Signale zur Verweildauer, Prävalenz und Behandlungsintensität bei onkologischen und gastrointestinalen Erkrankungen, die Akzeptanz häuslicher Versorgung bei enteraler Ernährung sowie die Aufteilung zwischen institutionellen Kanälen und Apothekenkanälen. Prognosen wurden mittels Szenarioanalyse entwickelt, wobei die Basisannahmen zu Patientenvolumina und Mixverschiebungen anhand der von den Befragten erwarteten Erstattungshaltung, Ausschreibungsintensität und Preisentwicklung je Land angepasst wurden. Wo Bottom-up-Belege unvollständig waren, wurden Lücken durch die Anwendung konservativer Durchdringungs- und Nutzungsfaktoren geschlossen, die an vergleichbare Länder angelehnt und anschließend in Folgegesprächen überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie der Richtung der öffentlichen Gesundheitsausgaben, Krankenhausaktivitätsmustern und öffentlich sichtbaren Unternehmensangaben zur regionalen Performance überprüft. Etwaige starke Jahr-zu-Jahr-Schwankungen wurden durch Überprüfung der zugrunde liegenden Mix-, Preis- und Kanalannahmen überarbeitet, und die Schätzungen wurden anschließend vor der Freigabe von einem zweiten Analysten erneut geprüft.

Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, wie Erstattungsänderungen, größeren Ausschreibungsänderungen oder bemerkenswerten Portfolioveränderungen, die den Mix der Verabreichungswege betreffen. Vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den europäischen Markt für medizinische klinische Ernährung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für medizinische und klinische Ernährung in Europa können weit auseinanderliegen, da Autoren nicht immer dieselben Produkte, Patientenumfelder oder Vertriebskanäle erfassen und auch die Jahresbasis variieren kann. Unterschiede entstehen auch dadurch, wie Preise behandelt werden, da ausschreibungsgetriebene institutionelle Verkäufe und Apothekenverkäufe nicht demselben Verlauf folgen.

Signale aus Krankenhausapotheken- und Ausschreibungsverkäufen sowie Prüfungen des Verabreichungswegmixes in großen europäischen Ländern sind die Belege, die genutzt werden, um Mordor Intelligence an einen medizinisch indizierten Nachfragepool zu binden, der allgemeine Verbraucherausgaben für Nahrungsergänzungsmittel ausschließt. Einige veröffentlichte Zahlen scheinen eine engere Definition zu verwenden, die sich auf bestimmte Umfelder stützt, oder sie führen ältere Annahmen zu Preisen und Kanalmix länger fort, was die Gesamtzahl verändert, selbst wenn die Wachstumsraten ähnlich erscheinen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 22,65 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 21,01 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine Segmentstruktur, die einige Vitamine und Nahrungsergänzungsmittel breiter unter klinische Ernährung fassen kann, was die Abgrenzung und die im Modell verwendete Jahr-zu-Jahr-Überleitung verschieben kann. |

| Marktdatenbank B | 9,12 Mrd. USD (2025) | Weist einen deutlich engeren Umsatzpool für Europa aus, der sich wahrscheinlich auf ausgewählte Kategorien klinischer Ernährung konzentriert und institutionelle sowie ausschreibungsgetriebene Verkäufe über das breitere Sortiment medizinischer Ernährung nicht vollständig erfasst. |

Die Spanne bei den veröffentlichten Werten erklärt sich hauptsächlich dadurch, was als medizinische Ernährung gezählt wird und wie institutionelle Verkäufe und Preisspannen länderübergreifend behandelt werden. Indem das Modell an Nachfragesignale nach Verabreichungsweg verankert und die Gesamtwerte anschließend durch praktische Anbieter- und Kanalprüfungen validiert werden, bleibt das Ergebnis auf nachvollziehbare, wiederholbare Eingaben zurückführbar, anstatt sich auf eine einzelne Berichtsperspektive zu verlassen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für medizinische klinische Ernährung bis 2031 erreichen?

Prognosen beziffern den Markt bis 2031 auf USD 33,33 Milliarden.

Wie schnell wird die parenterale Heimernährung in Europa wachsen?

Die HPN-Volumina steigen dank erweiterter Erstattung und Pflegepersonalschulungsprogrammen mit einem CAGR von 8,25 %.

Welches Anwendungssegment wächst am schnellsten?

Formeln für gastrointestinale Erkrankungen, gestützt durch den erstrangigen Einsatz ausschließlicher enteraler Ernährung bei pädiatrischem Morbus Crohn, wachsen mit einem CAGR von 9,82 %.

Warum gewinnt das geriatrische Nutzersegment an Dynamik?

Sarkopenie wurde 2024 als erstattungsfähige Diagnose anerkannt, was einen CAGR von 7,32 % für hochproteinhaltige orale Nahrungsergänzungsmittel bei Senioren antreibt.

Wie hat die EU-E-Apotheken-Richtlinie den Vertrieb beeinflusst?

Sie ermöglichte grenzüberschreitende elektronische Rezepte und half Online-Apotheken, mit einem CAGR von 10,42 % zu wachsen, da Patienten in ländlichen Gebieten einen einfacheren Zugang erhalten.

Welches Land führt den Markt an und welches wächst am schnellsten?

Deutschland führt mit 32,23 % des Umsatzes im Jahr 2025, während das Vereinigte Königreich mit einem CAGR von 7,42 % das schnellste Wachstum verzeichnet.

Seite zuletzt aktualisiert am: