Marktgröße und Marktanteil für medizinische klinische Ernährung im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

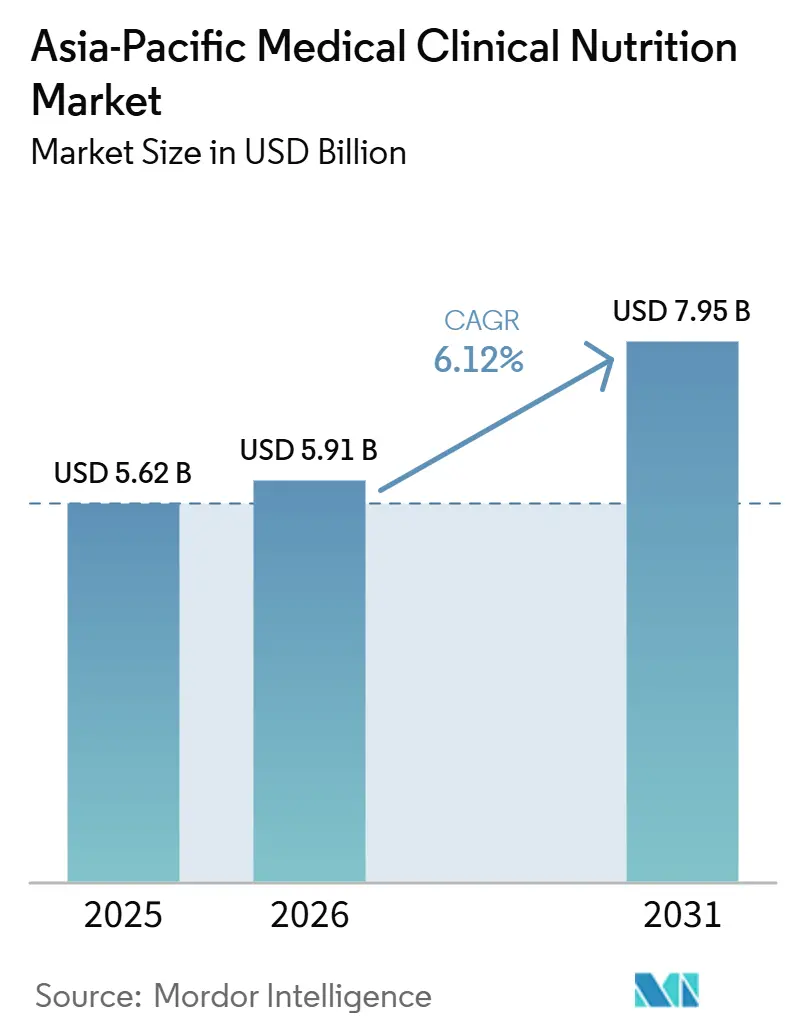

| Marktgröße im Basisjahr (2025) | 5.62 Milliarden US-Dollar |

| Marktgröße (2026) | 5.91 Milliarden US-Dollar |

| Marktgröße (2031) | 7.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für medizinische klinische Ernährung im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für medizinische klinische Ernährung im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 5,62 Milliarden USD geschätzt und wird voraussichtlich von 5,91 Milliarden USD im Jahr 2026 auf 7,95 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031).

Die klinische Nachfrage wird durch die rasche Alterung der Bevölkerung, eine zunehmende Belastung durch Stoffwechselerkrankungen und die Verlagerung der Produktion parenteraler Ernährung in regionale Werke, die Kühlkettenrouten verkürzen, neu gestaltet. Krankenhäuser skalieren präzisionskompoundierte totale parenterale Ernährung, während häusliche Pflegeprogramme, die auf intelligente Pumpen und Telemedizin setzen, den ambulanten Zugang erweitern. Die Regierungen in China, Indien und Vietnam schreiben nun bei der Aufnahme ein Ernährungsscreening vor, was eine konsistente Nachfrage nach Spezialformulierungen schafft. Hersteller mit ISO-zertifizierten regionalen Einrichtungen verkürzen ihre Lieferzeiten um 50 % und gewinnen Ausschreibungen, die die Resilienz der Lieferkette bevorzugen.

Wichtigste Erkenntnisse des Berichts

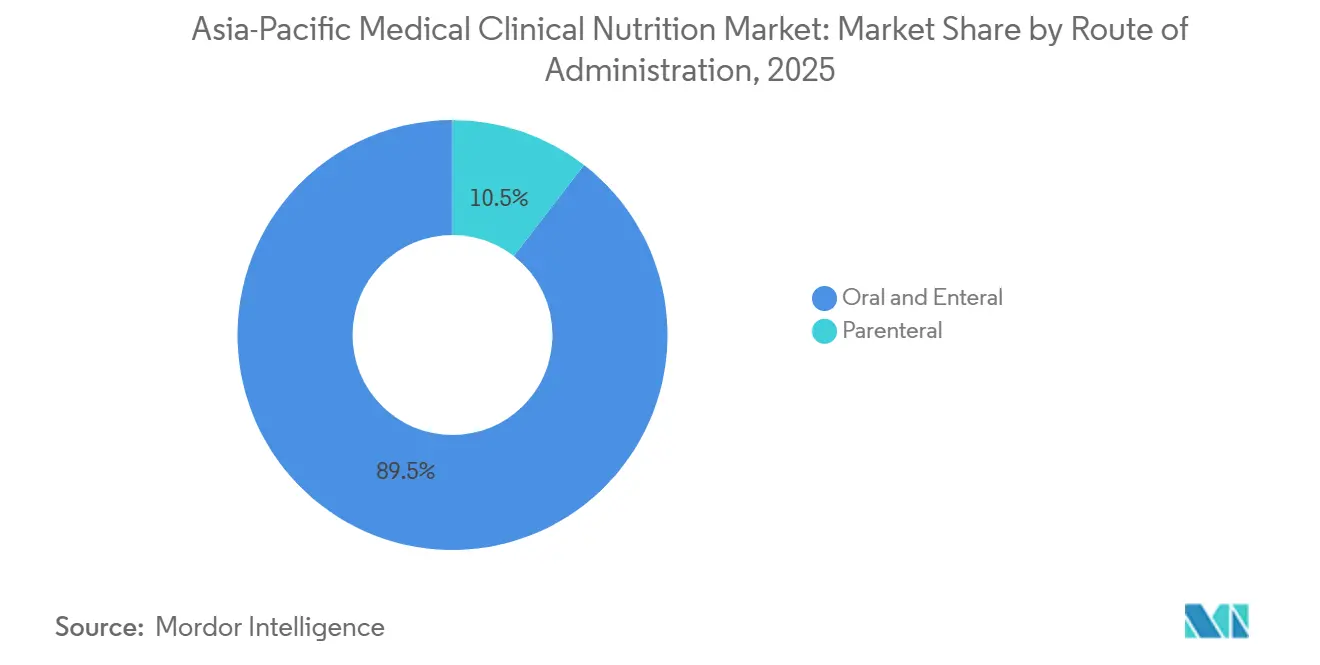

- Nach Verabreichungsweg hielten orale und enterale Produkte im Jahr 2025 einen Marktanteil von 89,39 % am Markt für medizinische klinische Ernährung im asiatisch-pazifischen Raum; parenterale Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 7,36 % am schnellsten wachsen.

- Nach Anwendung wird das Krebssegment voraussichtlich bis 2031 mit einer CAGR von 7,69 % wachsen und gleichzeitig die größte Kategorie mit einem Umsatzanteil von 25,31 % im Jahr 2025 bleiben.

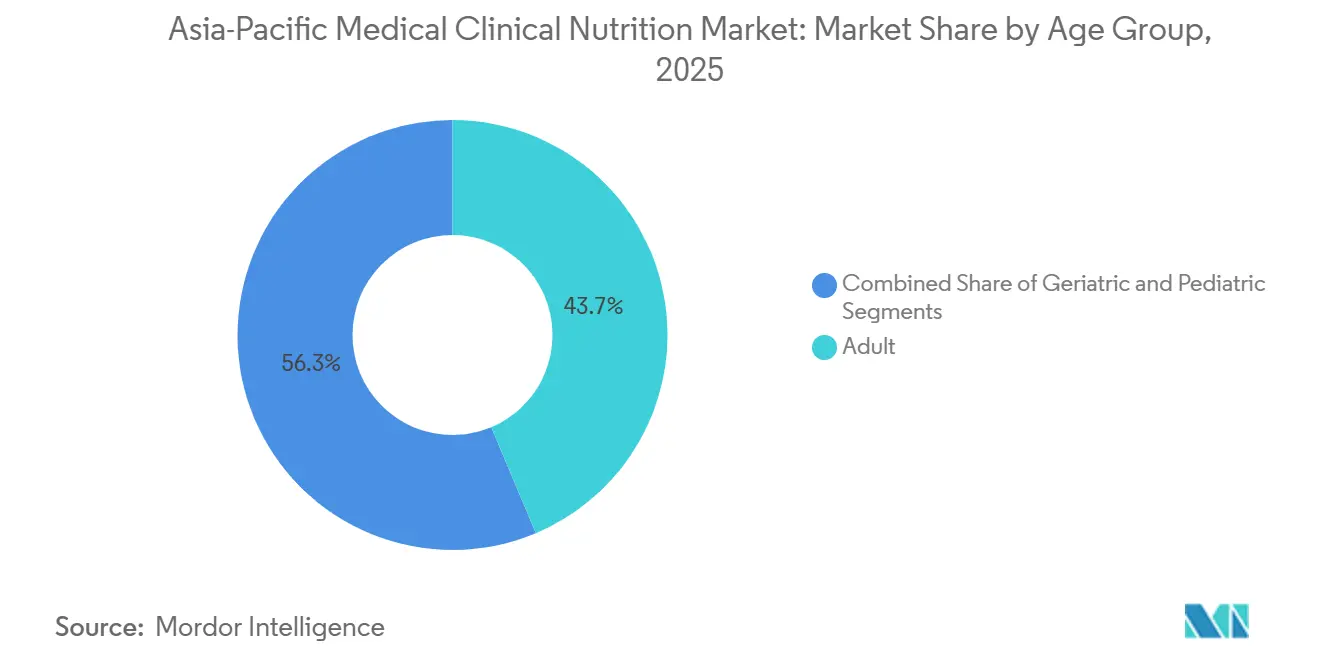

- Nach Altersgruppe entfielen im Jahr 2025 43,66 % des Markts für medizinische klinische Ernährung im asiatisch-pazifischen Raum auf Formulierungen für Erwachsene, und pädiatrische Formulierungen werden voraussichtlich bis 2031 mit einer CAGR von 7,19 % wachsen.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Umsatzanteil von 45,62 %; der Online-Kanal wird voraussichtlich bis 2031 mit einer CAGR von 7,27 % wachsen.

- Nach Land erfasste China im Jahr 2025 31,42 % der Marktgröße für medizinische klinische Ernährung im asiatisch-pazifischen Raum, während Indien voraussichtlich die höchste CAGR von 7,70 % über den Prognosezeitraum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für medizinische klinische Ernährung im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Stoffwechsel- und chronischen Erkrankungen | +1.8% | Global, mit höchster Intensität in China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.5% | Japan, Südkorea, Australien, mit Ausstrahlungseffekten auf das städtische China | Langfristig (≥ 4 Jahre) |

| Wachsende Gesundheitsausgaben und Mittelschicht | +1.2% | Indien, Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Häusliche Ernährungsversorgung über intelligente Pumpen und Telemedizin | +0.9% | Australien, Singapur, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsökonomische und -versorgungsforschung prägt die Erstattungsfähigkeit | +0.6% | Australien, Japan, Südkorea, Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Stoffwechsel- und chronischen Erkrankungen

Die Krankenhausfallzahlen für Diabetes, Nierenversagen und metabolisches Syndrom steigen, wobei die regionale Diabetesprävalenz voraussichtlich von 295,8 Millionen im Jahr 2021 auf 411,7 Millionen bis 2045 ansteigen wird.[1] Internationale Diabetes-Föderation, "IDF Diabetes Atlas 10. Ausgabe," diabetesatlas.org Viele Patienten werden nun in jüngerem Alter vorstellig, was die lebenslange Abhängigkeit von medizinischer Ernährung verlängert. Singapurs Initiative zur Behandlung chronischer Erkrankungen aus dem Jahr 2024, die kontinuierliche Glukoseüberwachung mit ernährungsberatergeführter Beratung kombiniert, zeigt bereits Verbesserungen bei den Adhärenzmetriken. Südkorea hat einen parallelen Anstieg der Aufnahmen wegen metabolischem Syndrom dokumentiert, die intravenöse Aminosäurelösungen erfordern. Formulierungen, die mit verzweigtkettigen Aminosäuren, Omega-3-Fettsäuren und Ballaststoffmischungen angereichert sind, verdrängen daher Standardpolymerpräparate auf Intensivstationen. Krankenhäuser, die proaktive Stoffwechsel-Ernährungspfade integrieren, berichten über kürzere Aufenthalte und niedrigere Wiederaufnahmekosten, was die Unterstützung der Kostenträger für Spezialprodukte stärkt.

Wachsende geriatrische Bevölkerung

Der Anteil der Einwohner ab 60 Jahren ist auf dem Weg, sich bis 2050 in Südostasien auf 22,9 % zu verdoppeln.[2]Weltgesundheitsorganisation, "Altern und Gesundheit in Südostasien," who.int Sarkopenie, Dysphagie und Polypharmazie steigern den Bedarf an hochprotein- und texturmodifizierten Formulierungen. Japans Reformen der Langzeitpflege aus dem Jahr 2024 finanzieren enterale Heimregimes, die bei Raumtemperatur gelagert werden können, wodurch die Nachfrage in ländlichen Präfekturen steigt. Elf Nationen unterzeichneten die Colombo-Erklärung zum gesunden Altern und verpflichteten sich zu einem routinemäßigen Ernährungsscreening in der Primärversorgung. Aktualisierte chinesische Leitlinien empfehlen nun 1,2–1,5 g Protein pro Kilogramm für gebrechliche Senioren, gegenüber zuvor 1,0 g, was das Pro-Kopf-Formulierungsvolumen erhöht.

Wachsende Gesundheitsausgaben und Expansion der mittleren Einkommensschicht

Höhere verfügbare Einkommen veranlassen Familien, krankheitsspezifische Ernährung dort selbst zu finanzieren, wo der Versicherungsschutz begrenzt ist. Private Krankenhausgruppen in Indien und Indonesien beschäftigen Ernährungsunterstützungsteams in der Onkologie und auf Intensivstationen, was zu einem stetigen institutionellen Auftragsvolumen führt. Indiens Änderungen der Geräteregelungen aus dem Jahr 2023 haben die Zulassungszeit für Ernährungspumpen halbiert und erleichtern so den Markteintritt für Lieferanten. Vietnams Vorschrift aus dem Jahr 2025 für ein Mangelernährungsscreening innerhalb von 24 Stunden nach der Aufnahme wird voraussichtlich die Diagnoseraten und die damit verbundene Beschaffung verdoppeln. Die regionale Fertigung durch Abbott und Fresenius Kabi senkt die Einstandskosten um 20 % bis 30 % und macht die Produkte für preissensible Käufer attraktiver.

Häusliche Ernährungsversorgung über intelligente Pumpen und Telemedizin

Fernüberwachungspilotprojekte in New South Wales zeigten eine Reduzierung der Katheterinfektionen um 35 % und einen Rückgang der Wiederaufnahmen um 28 %, indem Bluetooth-Pumpen mit Krankenhaus-Dashboards verbunden wurden.[3]Gesundheitsbehörde New South Wales, "Pilotprojekt zur Fernpatientenüberwachung für häusliche parenterale Ernährung," health.nsw.gov.au Singapurs Teleernährungsprogramm, das 2025 gestartet wurde, kombiniert Ernährungsberatergespräche mit Glukoseanalysen und führt zu einer 40-prozentigen Steigerung der Supplementadhärenz. Neuseeland hat 90 Millionen USD für Telemedizinnetzwerke bereitgestellt, um ländliche Patienten mit Sondenernährung zu erreichen. Erstattungscodes in Japan decken nun virtuelle Ernährungsberatungen ab, was Krankenhäuser dazu ermutigt, stabile Patienten in die häusliche Pflege zu verlagern und Bettenkapazitäten freizusetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistente Erstattung im asiatisch-pazifischen Raum | -1.2% | Indonesien, Philippinen, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Geringe Lagerbereitschaft in Krankenhausapotheken | -0.8% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Produkte in aufstrebenden ASEAN-Märkten | -0.5% | Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Mangel an Ernährungsberatern für Präzisionsernährung | -0.6% | Indien, Indonesien, ländliches China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistente Erstattung im asiatisch-pazifischen Raum

Nur 40 % der regionalen Regierungen finanzieren die häusliche enterale Ernährung. Die Abhängigkeit von Barzahlungen zwingt Pflegepersonen, pürierte Mahlzeiten zuzubereiten, die das Risiko einer mikrobiellen Kontamination bergen. Thailand hat die Erstattungsobergrenzen im Jahr 2024 angehoben, deckt jedoch immer noch nur 60 % der Kosten für Standardformulierungen ab, wobei krankheitsspezifische Premiumvarianten ausgeschlossen sind. Indiens wichtigstes Krankenversicherungsprogramm schließt die enteralen und parenteralen Kategorien aus, was die Durchdringung auf städtische Haushalte mit einem Jahreseinkommen über 5.000 USD begrenzt. Hersteller führen daher duale Portfolios, indem sie wertoptimierte Linien zu einem Preis unter 2 USD pro Portion für Barmärkte herausbringen, während sie Premium-Immunoernährung für erstattungsfähige Systeme in Japan und Australien vorbehalten.

Geringe Lagerbereitschaft in Krankenhausapotheken

Just-in-time-Richtlinien haben die Lagerbestände für klinische Ernährung in chinesischen Tertiärkrankenhäusern um bis zu 40 % reduziert und das Ablaufrisiko auf die Lieferanten verlagert. Gruppenverträge in Indien und Vietnam verlangen nun Konsignationslager mit 90-tägigen Zahlungszielen, was die Margen der Händler drückt. Wärmeempfindliche Lipidemulsionen erschweren die Lagerung in tropischen Zonen, die anfällig für Stromausfälle sind. Anbieter, die RFID-gestütztes lieferantenverwaltetes Inventar anbieten – allen voran Fresenius Kabi und Baxter – gewinnen Ausschreibungen, müssen aber zusätzliche Pufferbestände vorhalten. Regionale Kompoundierungszentren, die von Abbott in Singapur und Kelun Pharma in Sichuan betrieben werden, ermöglichen Bestell-Liefer-Fenster von 48 Stunden und lindern die Bedenken der Apotheken hinsichtlich der Haltbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg – Parenterale Aufnahme beschleunigt sich bei enteraler Dominanz

Oral und enteral hielten im Jahr 2025 einen Marktanteil von 89,52 % am Markt für medizinische klinische Ernährung im asiatisch-pazifischen Raum, was die Erschwinglichkeit und Kompatibilität mit funktionsfähigen Magen-Darm-Trakten widerspiegelt. Dennoch verzeichnen parenterale Formulierungen eine CAGR von 7,36 % aufgrund steigender Intensivstationsaufnahmen und der breiteren Nutzung automatisierter Kompoundierung, die die Kontamination auf 0,1 % reduziert. Chinas Gerätezulassungsreformen aus dem Jahr 2024 ermöglichten es, dass inländische Dreikammerbeutel ein Jahr schneller als zuvor die Krankenhäuser erreichen, was die Importabhängigkeit verringert. Krankenhäuser in Japan und Südkorea stellen von der manuellen Mischung auf vorgefertigte Mehrkammerbeutel um, die innerhalb von 48 Stunden geliefert werden, wodurch der Apothekenaufwand und der Abfall reduziert werden. Die enterale Innovation setzt sich fort, wobei verdickte „Gelee”-Formate das Aspirationsrisiko bei dysphagischen älteren Menschen mindern, während orale Immunoernährung Operationsaufenthalte um 2,5 Tage verkürzt.

Nach Anwendung – Onkologische Ernährung führt die Wachstumskurve an

Mangelernährung hielt im Jahr 2025 einen Umsatzanteil von 14,72 %, doch onkologische Formulierungen expandieren mit einer CAGR von 7,69 %, da 40 %–80 % der stationären Krebspatienten unterernährt aufgenommen werden. Chinas landesweite Prüfung ergab, dass nur 38 % der mangelernährten onkologischen Patienten eine gezielte Intervention erhielten, was eine erhebliche Behandlungslücke unterstreicht. Japan hat 2025 drei neue perioperative Immunoernährungsprodukte zugelassen und damit Spezialeinführungen in der gesamten Region beschleunigt. Formulierungen für entzündliche Darmerkrankungen, chronische Nierenerkrankungen und Lebererkrankungen erzeugen weiterhin eine stabile Nachfrage, während ausschließliche enterale Ernährung im Jahr 2025 in pädiatrischen Crohn-Kohorten eine Remissionsrate von 60 % erreichte.

Nach Altersgruppe – Geriatrische Nachfrage verringert den pädiatrischen Vorsprung

Lösungen für Erwachsene machten im Jahr 2025 43,66 % der Marktgröße für medizinische klinische Ernährung im asiatisch-pazifischen Raum aus, angetrieben durch hohe Stunting-Raten und die Einführung therapeutischer Ernährungsprogramme in Indien und Indonesien. Aminosäureformulierungen zeigen eine Verträglichkeit von 90 % bei Kuhmilchproteinallergien und unterstützen so die Premiumpreisgestaltung. Die geriatrische Nachfrage holt auf und wächst mit einer CAGR von 5,20 %, da Japans hochbetagte Bevölkerung und Südkoreas Pflegeversicherung hochproteinreiche Mischungen subventionieren. Chinas Leitlinienaktualisierung aus dem Jahr 2022, die die Proteinziele für gebrechliche Senioren anhebt, steigert die Pro-Kopf-Aufnahme weiter.

Nach Vertriebskanal – Online- und Heimversorgung gewinnen an Dynamik

Krankenhausapotheken machten im Jahr 2025 45,62 % des Umsatzes aus; der Online-Kanal wird jedoch voraussichtlich von 2026 bis 2031 eine CAGR von 7,27 % verzeichnen. Telemedizin-Pilotprojekte in Australien zeigten eine 35-prozentige Reduzierung von Infektionen durch die Verknüpfung von Infusionspumpen mit Krankenhaus-Dashboards. Singapurs E-Commerce-Portale bündeln nun Ernährungsberaterchat-Support mit Lieferung am nächsten Tag und steigern die Compliance um 40 %. Apotheken bleiben für rezeptfreie orale Nahrungsergänzungsmittel entscheidend, während Pflegeheime in Japan und Südkorea erstattungsfähige Einkäufe im Rahmen von Überarbeitungen der Langzeitpflegefinanzierung ausweiten.

Geografische Analyse

China generierte im Jahr 2025 31,42 % der Marktgröße für medizinische klinische Ernährung im asiatisch-pazifischen Raum, gestützt durch obligatorisches Ernährungsscreening in Tertiärkrankenhäusern und optimierte Gerätezulassungen, die die Registrierung parenteraler Beutel auf 12 Monate verkürzen. Bis 2035 werden Menschen ab 65 Jahren voraussichtlich 25 % der Bevölkerung ausmachen, was die Nachfrage in Richtung hochproteinreicher geriatrischer Formulierungen verschiebt. Die E-Commerce-Giganten JD Health und Alibaba investierten 2025 50 Millionen USD in den Aufbau eines Kühlkettenliefersystems für Krebspatienten und erweiterten damit ihre Reichweite über Städte der ersten Kategorie hinaus.

Indien schreitet mit einer prognostizierten CAGR von 7,70 % voran, da lokale Kompoundierungswerke, die im Rahmen der Make-in-India-Initiative gestartet wurden, die Versorgungswege verkürzen und private Krankenhausgruppen Ernährungsteams einbinden. Änderungen der Geräteregelungen im Jahr 2023 haben die Zulassungsfristen für Ernährungspumpen halbiert, während staatliche Kindernährungsprogramme institutionelle Volumina sichern. Das Fehlen einer Deckung durch Ayushman Bharat begrenzt jedoch die breitere Erschwinglichkeit.

Japan verzeichnet weiterhin eine robuste Nachfrage durch die häusliche medizinische Versorgung. Erstattungsaktualisierungen aus dem Jahr 2024 decken nun Fernernährungsberatungen ab, was voraussichtlich die häuslichen Volumina bis 2028 auf 30 % steigern wird. Inländische Unternehmen dominieren Gelee-Formate, die Aspiration mindern, und das gemeinsame Unternehmen von Otsuka und ICU Medical aus dem Jahr 2024 garantiert eine 48-stündige Versorgung mit Mehrkammerbeuteln.

Australien, Südkorea und der Rest der asiatisch-pazifischen Region tragen den verbleibenden Anteil bei. Australiens NDIS stellte 2025 23 Millionen USD für enterale Ernährung bereit und standardisierte den Zugang landesweit. Südkorea weitete 2025 die Deckung hochproteinreicher Sarkopeniepräparate aus und stützte damit das geriatrische Wachstum. Thailand, Vietnam und Indonesien weiten ihre Erstattungslisten weiter aus, doch Obergrenzen erfordern nach wie vor eine teilweise Eigenbeteiligung.

Wettbewerbslandschaft

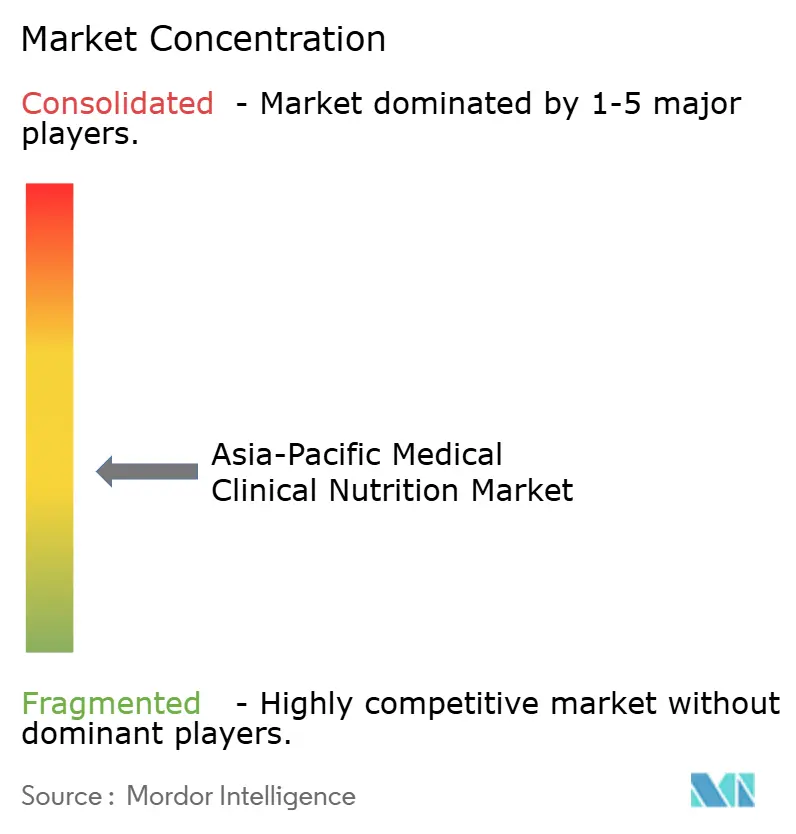

Der Markt für medizinische klinische Ernährung im asiatisch-pazifischen Raum ist mäßig konzentriert, mit wichtigen Akteuren wie Abbott, Fresenius Kabi, Baxter, Nestlé Health Science und Danone Nutricia. Abbotts Ernährungsumsatz im dritten Quartal 2024 erreichte 2,1 Milliarden USD, angetrieben durch zweistellige Zuwächse im asiatisch-pazifischen Raum und unterstützt durch seinen Fertigungsstandort in Singapur. Fresenius Kabi verzeichnete 2024 einen Umsatz von 1,5 Milliarden EUR im Bereich klinische Ernährung und rüstet ISO-Klasse-5-Kompoundierer in Indien und China aus, um patientenspezifische Beutel mit einer Kontaminationsrate von 0,1 % zu liefern. Otsukas Kooperation mit ICU Medical aus dem Jahr 2024 vereint 16 regionale Infusionslösungswerke und verkürzt die Lieferzeiten für vorgefertigte Beutel auf 48 Stunden.

Lokale Marktführer nutzen regulatorische Agilität: Kelun Pharmas Dreikammerbeutel-Einführung im Jahr 2024 gewann mehrere chinesische Ausschreibungen, JW Pharmaceutical kontrolliert 52,4 % des koreanischen parenteralen Markts und begann 2025 mit dem Export nach Mongolei, und Terumo hat seine Installationsbasis für Ernährungspumpen in japanischen Langzeitpflegeeinrichtungen gestärkt. Digitale Disruptoren wie JD Health und Apollo Pharmacy erschließen B2B2C-Kanäle, die den traditionellen Vertrieb umgehen und gleichzeitig Ernährungsberaterdienste anbieten, was etablierte Anbieter dazu zwingt, Abonnementmodelle und Direktlieferlogistik an Patienten einzuführen.

Technologieführerschaft entwickelt sich zu einem wichtigen Differenzierungsmerkmal. RFID-gestütztes lieferantenverwaltetes Inventar von Baxter und Fresenius Kabi reduziert Abfall und erleichtert die Liquiditätsbeschränkungen der Apotheken und sichert oft langfristige Beschaffungsverträge trotz höherer Stückpreise. Multinationale Unternehmen behalten einen Vorteil in den Premium-Segmenten Onkologie und Immunoernährung, die umfangreiche klinische Dossiers erfordern, während regionale Unternehmen aggressiv bei ausschreibungsgetriebenen Standardformulierungen konkurrieren.

Marktführer für medizinische klinische Ernährung im asiatisch-pazifischen Raum

Abbott

Baxter

B. Braun SE

Danone Nutricia

Nestlé Health Science

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Glenmark Pharmaceuticals startete ein Gemeinschaftsernährungsprogramm auf den Philippinen, um den Zugang für gefährdete Gruppen zu verbessern.

- Juli 2025: Nestlé führte Milo Pro ein, eine hochproteinreiche Trinkfertiglinie, die zunächst in Indonesien eingeführt wurde und eine regionale Expansion plant.

- Mai 2025: Otsuka Pharmaceutical und ICU Medical schlossen ein Gemeinschaftsunternehmen ab, das 16 asiatisch-pazifische Infusionslösungswerke vereint, um Mehrkammer-Parenteralbeutel innerhalb von 48 Stunden zu liefern.

- Mai 2025: Arla Foods Ingredients verlängerte seinen Proteinzutatendistributionsvertrag mit Brenntag auf Vietnam, Thailand und Indonesien und verbesserte damit die lokale Versorgung für medizinische und Sportformulierungen.

Berichtsumfang des Markts für medizinische klinische Ernährung im asiatisch-pazifischen Raum

Gemäß dem Berichtsumfang ist medizinische klinische Ernährung ein Spezialgebiet, das sich auf die Beurteilung, Diagnose und Behandlung von Ernährungsproblemen bei Patienten konzentriert. Ziel ist es, Gesundheit und Genesung durch maßgeschneiderte Ernährungspläne und Ernährungsunterstützung zu optimieren. Diese Disziplin befasst sich mit Erkrankungen wie Mangelernährung, Stoffwechselstörungen und chronischen Krankheiten. Sie spielt eine entscheidende Rolle bei der Verbesserung der Patientenergebnisse und des allgemeinen Wohlbefindens.

Der Bericht über den Markt für medizinische klinische Ernährung im asiatisch-pazifischen Raum ist segmentiert nach Verabreichungsweg (oral & enteral, parenteral), Anwendung (Mangelernährung, Stoffwechselstörungen, Magen-Darm-Erkrankungen, neurologische Erkrankungen, Krebs, sonstige Erkrankungen), Altersgruppe (pädiatrisch, erwachsen, geriatrisch), Vertriebskanal (Krankenhäuser, Apotheken & Drogerien, Pflegeheime & Langzeitpflege, Online- & Heimversorgungsanbieter) und Geografie (China, Japan, Indien, Australien, Südkorea, Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Oral und enteral |

| Parenteral |

| Mangelernährung |

| Stoffwechselstörungen |

| Magen-Darm-Erkrankungen |

| Neurologische Erkrankungen |

| Krebs |

| Sonstige Erkrankungen |

| Pädiatrisch |

| Erwachsene |

| Geriatrisch |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Kanal |

| Sonstige |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Rest des asiatisch-pazifischen Raums |

| Nach Verabreichungsweg | Oral und enteral |

| Parenteral | |

| Nach Anwendung | Mangelernährung |

| Stoffwechselstörungen | |

| Magen-Darm-Erkrankungen | |

| Neurologische Erkrankungen | |

| Krebs | |

| Sonstige Erkrankungen | |

| Nach Altersgruppe | Pädiatrisch |

| Erwachsene | |

| Geriatrisch | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Kanal | |

| Sonstige | |

| Nach Land | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Markts für medizinische klinische Ernährung im asiatisch-pazifischen Raum im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich einen Wert von 7,95 Milliarden USD erreichen und ab 2026 mit einer CAGR von 6,12 % wachsen.

Welches Segment wächst innerhalb der Anwendungen für klinische Ernährung am schnellsten?

Onkologisch ausgerichtete Ernährungsformulierungen wachsen am schnellsten, mit einer bis 2031 erwarteten CAGR von 7,69 %.

Warum gewinnen parenterale Produkte trotz enteraler Dominanz an Bedeutung?

Die Komplexität der Intensivversorgung und automatisierte Kompoundierungssysteme, die die Kontamination senken, treiben eine CAGR von 7,36 % für parenterale Lösungen an.

Welches Land führt den regionalen Umsatz an und welches wächst am schnellsten?

China hielt im Jahr 2025 31,42 % des Umsatzes, während Indien voraussichtlich die höchste CAGR von 6,79 % bis 2031 verzeichnen wird.

Seite zuletzt aktualisiert am: