Marktgröße und Marktanteil der digitalen Pathologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 3.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.90% CAGR |

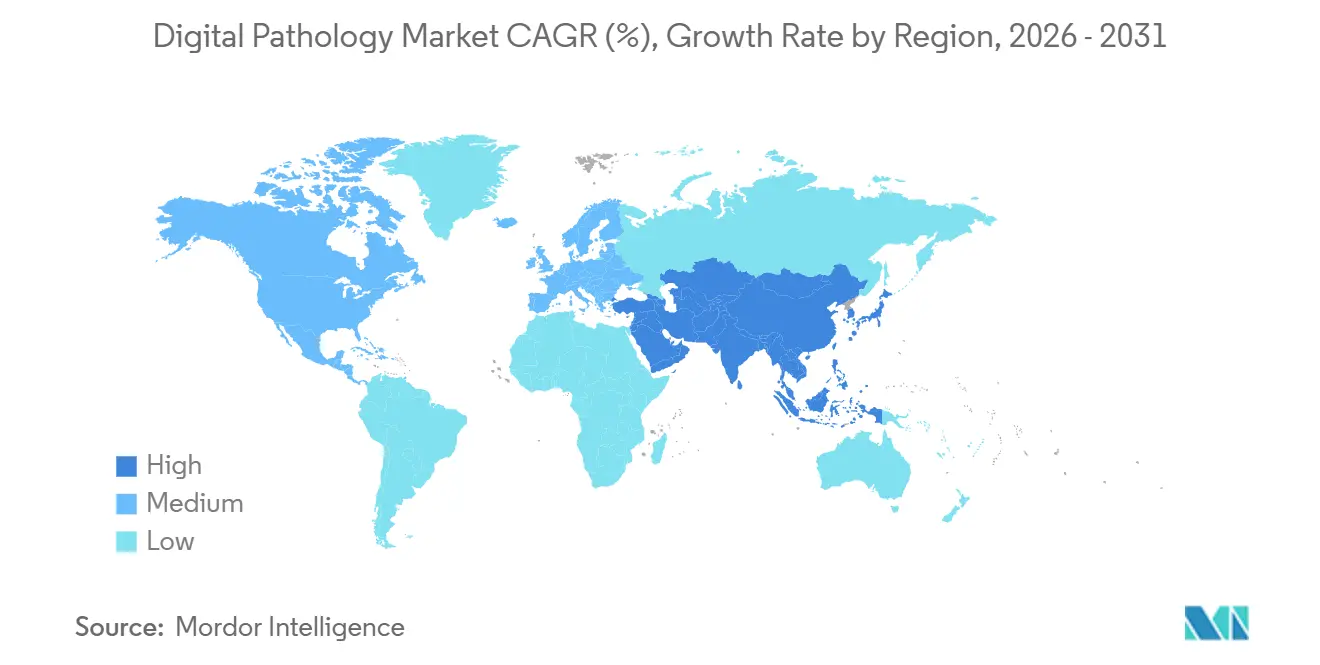

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

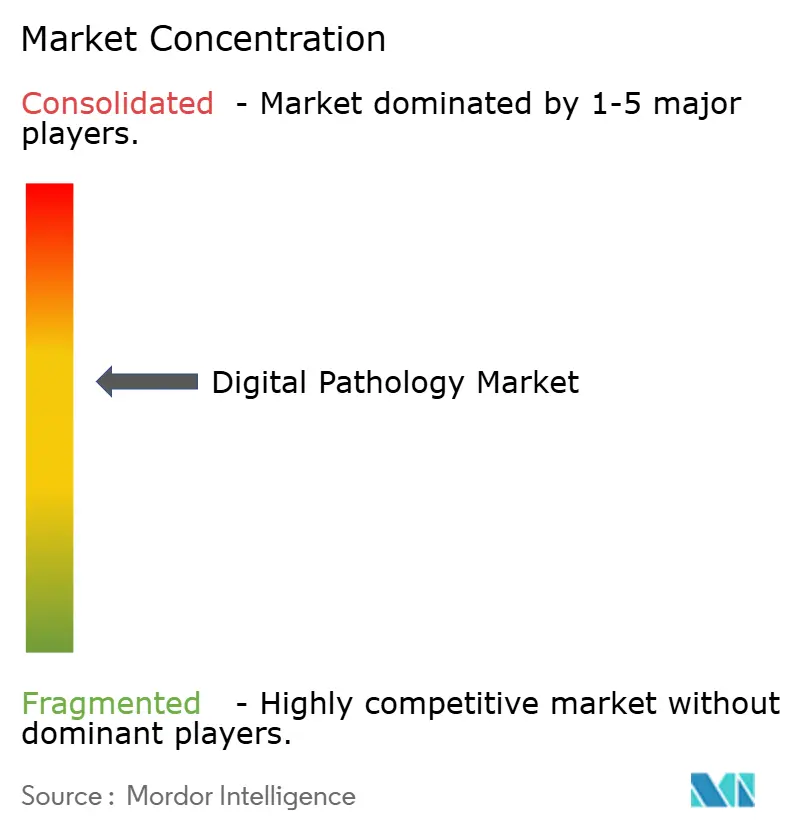

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der digitalen Pathologie von Mordor Intelligence

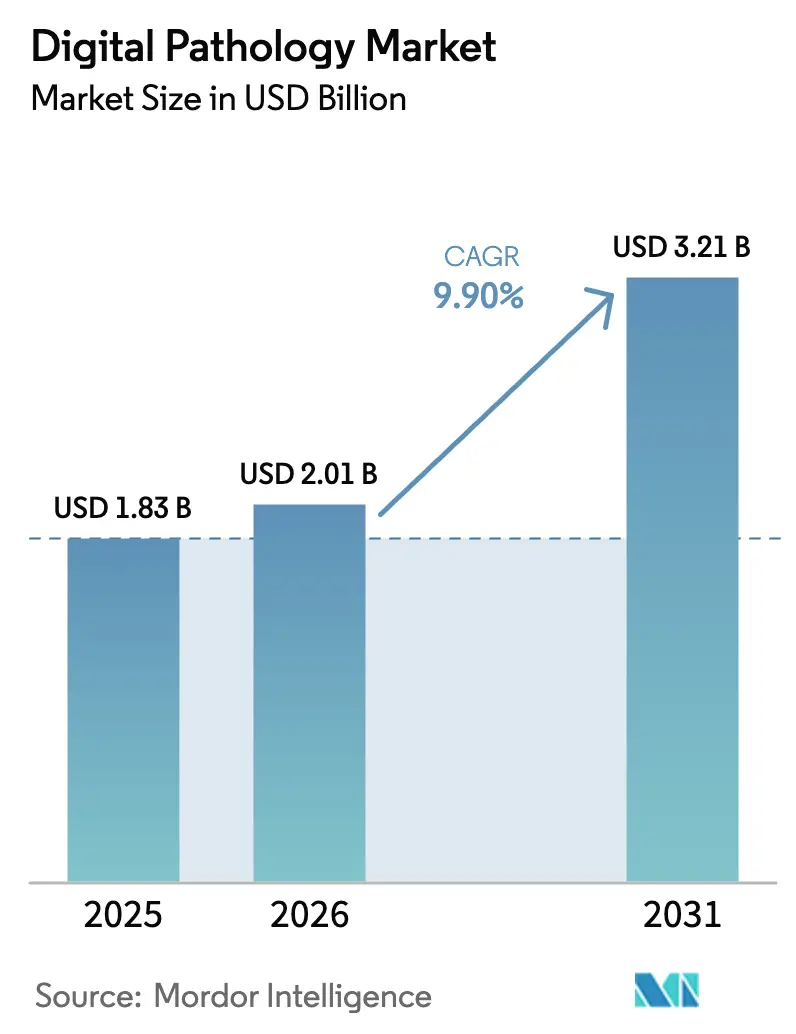

Die Marktgröße für digitale Pathologie soll von 1,83 Milliarden USD im Jahr 2025 auf 2,01 Milliarden USD im Jahr 2026 steigen und bis 2031 3,21 Milliarden USD erreichen, mit einem CAGR von 9,90 % über den Zeitraum 2026–2031.

Krankenhäuser digitalisieren Objektträger, um akuten Pathologenengpässen entgegenzuwirken, pharmazeutische Auftraggeber fordern bildbasierte Biomarker-Endpunkte, und Regulierungsbehörden haben mehrere Ganzobjektträger-Bildgebungsplattformen (WSI) für die Primärdiagnose zugelassen, wodurch historische Compliance-Lücken geschlossen wurden [1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Gerätezulassungen”, fda.gov. Der kommerzielle Schwung beschleunigte sich, nachdem das Bridge2AI-Programm der Nationalen Gesundheitsinstitute im Jahr 2025 150 Millionen USD für die Validierung von Pathologiealgorithmen bereitstellte, während neue CPT-Erstattungscodes Fernkonsultationen zu vergüten begannen. Gleichzeitig erweitern räumliche Omics-Workflows, die Morphologie mit proteomischen oder transkriptomischen Daten verbinden, die Scannerbudgets über traditionelle Hellfeld-Geräte hinaus. Scanner-Anbieter bündeln nun Software-Abonnements anstelle von einmaligen Hardware-Verkäufen und verlagern die Einnahmen auf wiederkehrende Modelle, die Labore im Rahmen ihrer Betriebsbudgets leichter rechtfertigen können.

Wichtigste Erkenntnisse des Berichts

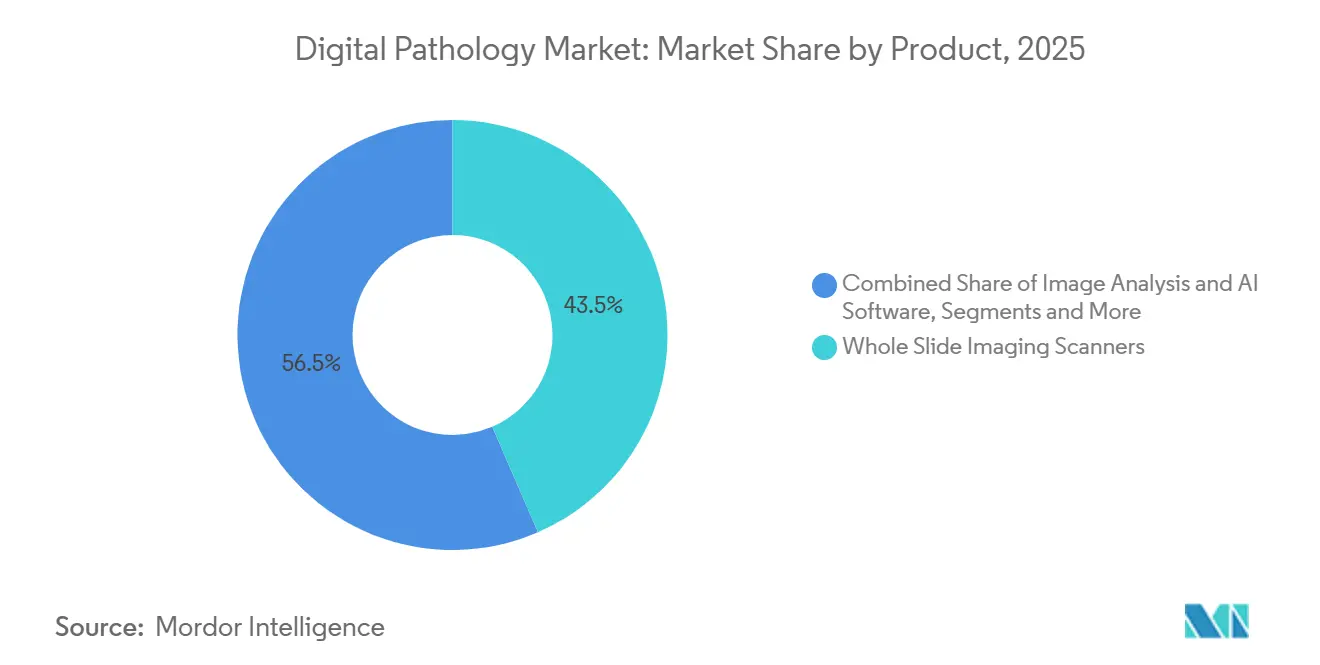

- Nach Produkt hielten Ganzobjektträger-Bildgebungsscanner im Jahr 2025 einen Anteil von 43,5 % am Markt für digitale Pathologie, während Bildanalyse- und KI-Software bis 2031 mit einem CAGR von 10,21 % wachsen soll.

- Nach Bildgebungsverfahren entfiel auf die Hellfeld-Bildgebung im Jahr 2025 ein Anteil von 85,1 % an der Marktgröße für digitale Pathologie, während die Fluoreszenz-Bildgebung mit einem CAGR von 10,55 % voranschreitet.

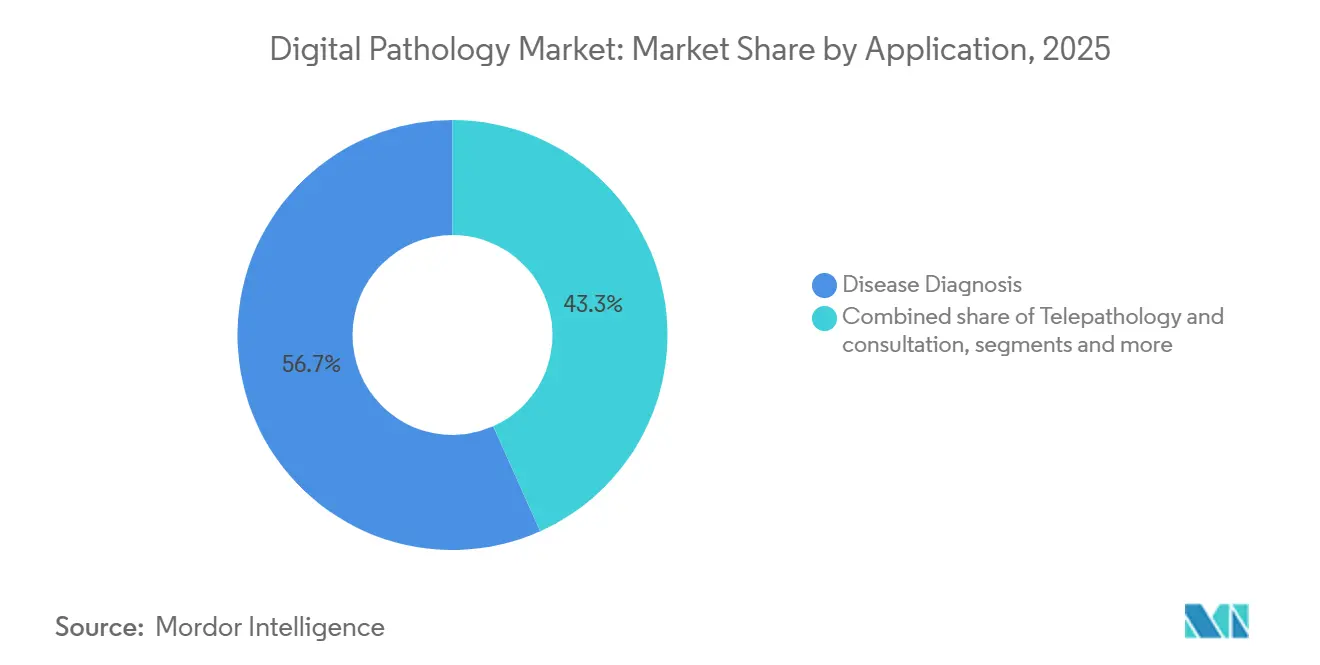

- Nach Anwendung erzielte die Krankheitsdiagnose im Jahr 2025 einen Umsatzanteil von 56,7 %; Telepathologie und Konsultation soll bis 2031 mit einem CAGR von 10,39 % wachsen.

- Nach Endnutzer führten Krankenhaus- und Referenzlabore mit einem Anteil von 38,4 % am Markt für digitale Pathologie im Jahr 2025, während pharmazeutische und biotechnologische Unternehmen sowie Auftragsforschungsorganisationen mit einem CAGR von 10,47 % wachsen.

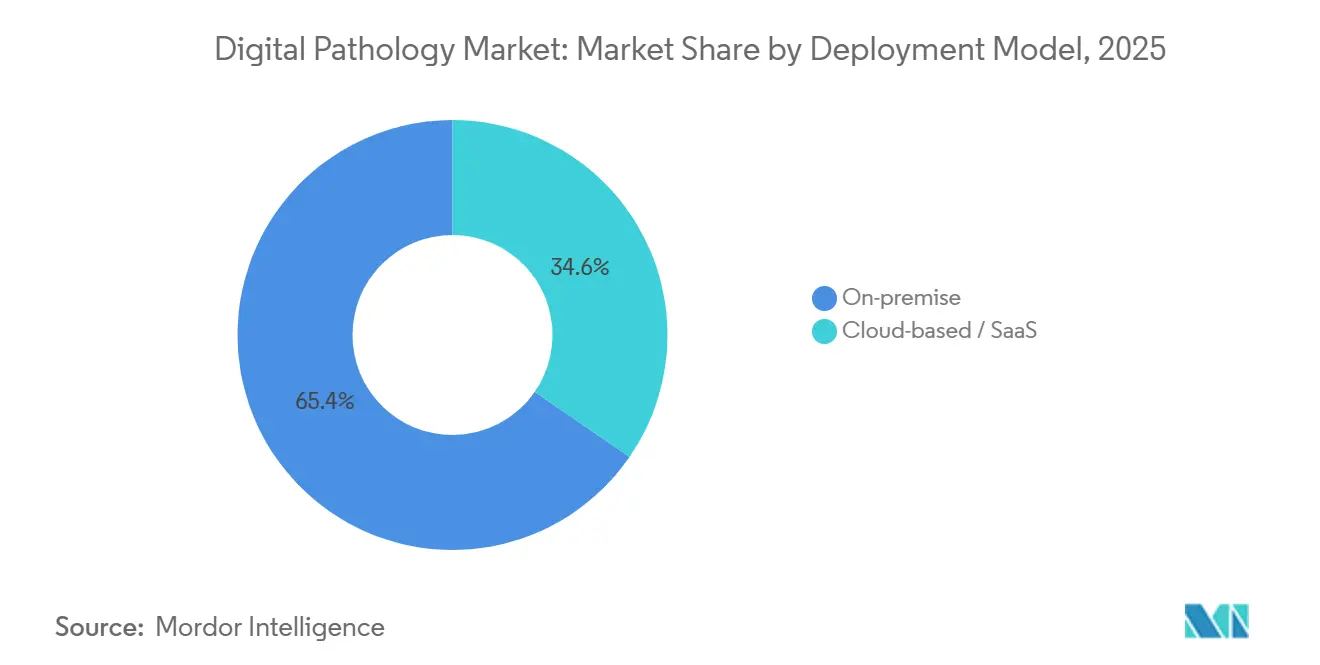

- Nach Bereitstellungsmodell entfielen auf Vor-Ort-Installationen 65,4 % der Ausgaben im Jahr 2025, während cloudbasierte Lösungen mit einem CAGR von 10,16 % zunehmen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 47,8 % des Umsatzes, und der asiatisch-pazifische Raum soll bis 2031 den schnellsten CAGR von 11,21 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur digitalen Pathologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Pathologen-Arbeitskräftemangel beschleunigt automatisierungsgestützte digitale Workflows | +2.1% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Große Onkologie- und Immuntherapiestudien schreiben bildbasierte Biomarker-Bewertungen vor | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Gesundheitsdigitalisierung und nationale KI-Förderprogramme und Schnellgenehmigungen | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Begleitdiagnostik erfordert quantitative Gewebebildanalysen | +1.3% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Pilotprojekt der US-amerikanischen Behörde für Lebens- und Arzneimittel zu synthetischen Gewebedatensätzen beschleunigt Algorithmuszulassungen | +0.9% | Nordamerika, EU-Übernahme folgt | Kurzfristig (≤ 2 Jahre) |

| Integration räumlicher Omics treibt Nachfrage nach hochmultiplexer Bildgebung | +1.2% | Forschungszentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pathologen-Arbeitskräftemangel beschleunigt automatisierungsgestützte digitale Workflows

Im Jahr 2024 veröffentlichte Arbeitskräftemodelle prognostizierten, dass den Vereinigten Staaten bis 2030 5.900 Pathologen fehlen werden, was 18 % der derzeitigen Kapazität entspricht [2]Verband der amerikanischen medizinischen Hochschulen, „Prognosen zur Ärzteversorgung 2024”, aamc.org. Vierzig Prozent der Beraterstellen im Vereinigten Königreich blieben im Jahr 2025 länger als sechs Monate unbesetzt. Digitale Plattformen ermöglichen es einem Spezialisten, Fälle aus mehreren Krankenhäusern zu prüfen, ohne Glasobjektträger versenden zu müssen, was den Durchsatz effektiv vervielfacht. Eine Studie des Kollegiums amerikanischer Pathologen aus dem Jahr 2025 bestätigte, dass die KI-gestützte Vorprüfung die routinemäßige Biopsie-Durchlaufzeit bei hoher diagnostischer Übereinstimmung erheblich verkürzte. Krankenhäuser leiten daher Kapital von Neueinstellungen auf Scanner und Algorithmus-Abonnements um, die weniger kosten als jährliche Arztgehälter.

Große Onkologie- und Immuntherapiestudien schreiben bildbasierte Biomarker-Bewertungen vor

Die Einreichungen von Prüfpräparaten in der Immuno-Onkologie stiegen im Jahr 2025 auf 1.847, und 68 % erforderten eine digitale Quantifizierung von PD-L1, der Tumormutationslast oder der Immunzelldichte. Die manuelle Bewertung zeigt eine Interobserver-Variabilität von über 20 % für PD-L1, während validierte KI-Algorithmen die Variabilität unter 5 % drücken und damit die regulatorischen Präzisionsschwellen erfüllen. Roche gab bekannt, dass 82 % seiner Onkologiestudien in der Spätphase im Jahr 2025 die Objektträgerprüfung auf digitalen Plattformen zentralisierten. Auftragsforschungsorganisationen haben diesen Wandel nachvollzogen und Scanner an regionalen Knotenpunkten installiert, sodass internationale Standorte Bilder in ein einziges Repository hochladen können, was die Nachfrage von Krankenhausbudgetzyklen entkoppelt.

Staatliche Gesundheitsdigitalisierung und nationale KI-Förderprogramme und Schnellgenehmigungen

China stellte im Jahr 2025 2,3 Milliarden RMB (320 Millionen USD) bereit, um KI-Diagnostik bis 2027 in 300 Tertiärkrankenhäusern einzusetzen. Indiens Ayushman Bharat Digital Mission stellte im Jahr 2024 15 Milliarden INR (180 Millionen USD) für die Telepathologie-Infrastruktur in 5.000 Bezirkskrankenhäusern bereit. Die Europäische Union verpflichtete sich zu 120 Millionen EUR (130 Millionen USD) für die digitale Gesundheit im Rahmen von Horizont Europa und leitete 35 Millionen EUR an KI-gestützte Pathologieprojekte. Das Vereinigte Königreich fügte im Jahr 2025 180 Millionen GBP (230 Millionen USD) hinzu, um Scanner in allen 224 Trusts des Nationalen Gesundheitsdienstes einzuführen. Solche Programme übernehmen Investitionskosten und verkürzen die Einführungszeiträume.

Wachstum der Begleitdiagnostik erfordert quantitative Gewebebildanalysen

Die US-amerikanische Behörde für Lebens- und Arzneimittel ließ im Jahr 2025 23 Begleitdiagnostika zu, von denen 17 gewebebasierte Tests verwenden, die von der digitalen Bewertung profitieren. Agilents PD-L1 22C3 pharmDx-Test wird nun mit einem KI-Modul geliefert, das im Jahr 2024 an 1.200 Patientenproben validiert wurde [3]Agilent Technologies, „PD-L1 22C3 pharmDx Digital Companion”, agilent.com. Ventanas HER2-Test fügte im Jahr 2025 eine automatisierte HER2/CEP17-Verhältnisberechnung hinzu, wodurch die Ergebniszeit von 48 Stunden auf 6 Stunden verkürzt wurde. Pharmazeutische Auftraggeber verhandeln zunehmend gebündelte Test-plus-Software-Vereinbarungen, um eine konsistente Biomarker-Quantifizierung an jedem klinischen Standort sicherzustellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Scanner-, Speicher- und IT-Kosten für mittelgroße und öffentliche Labore | -1.4% | Global, akut in Schwellenmärkten und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Mangelnde universelle Interoperabilität zwischen Scannern, Laborinformationssystemen und KI-Ökosystemen | -1.1% | Global, fragmentierte Anbieterstruktur | Langfristig (≥ 4 Jahre) |

| Volatile globale Glasobjektträger-Versorgung schränkte die Investitionsplanung ein | -0.8% | Global, Lieferkette konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| CO₂-Fußabdruck von Rechenzentren und ESG-Beschränkungen begrenzen die langfristige Cloud-Speicherung | -0.7% | Nordamerika und EU, getrieben durch unternehmerische ESG-Vorgaben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Scanner-, Speicher- und IT-Kosten für mittelgroße und öffentliche Labore

Ein 40×-WSI-Scanner kostet 150.000–400.000 USD und erzeugt etwa 50 Terabyte pro 10.000 Objektträger, was einen Unternehmensspeicher von weiteren 100.000–200.000 USD zuzüglich wiederkehrender Cloud-Gebühren erfordert. Gemeindekrankenhäuser arbeiten mit geringen Margen und können das Kapital nicht durch die CPT-88360-Erstattung von 45 USD amortisieren, was die Amortisationszeiten verlängert. Bezirkskrankenhäuser in Indien budgetierten im Geschäftsjahr 2024–25 nur 5 Millionen INR (60.000 USD) für alle Diagnostika, was WSI ohne Förderunterstützung unerreichbar macht. Anbieter bieten nun Leasing und Preisgestaltung pro Objektträger an, aber die Akzeptanz bleibt gering, wo Vorabkassenbeschränkungen den Einkauf dominieren.

Mangelnde universelle Interoperabilität zwischen Scannern, Laborinformationssystemen und KI-Ökosystemen

Obwohl DICOM-Ergänzung 145 einen WSI-Standard definiert, implementieren Anbieter Farbkalibrierung und Komprimierung unterschiedlich, was einen nahtlosen Austausch erschwert. Eine Umfrage der Vereinigung für digitale Pathologie aus dem Jahr 2025 ergab, dass 54 % der Standorte mit mehreren Scannern Workflow-Verzögerungen aufgrund inkompatibler Dateiformate meldeten und 38 % kein einziges KI-Modell markenübergreifend einsetzen konnten. Labore kaufen häufig Middleware für 50.000–150.000 USD, um ihr Laborinformationssystem mit Bildarchiven zu verbinden. Brancheninitiativen wie IHE-Profile existieren, aber die Übernahme ist freiwillig und langsam.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Hardware sichert Umsatz, Software erzielt Marge

Ganzobjektträger-Bildgebungsscanner generierten im Jahr 2025 43,5 % des Umsatzes, was die erforderliche Hardware-Investition vor Beginn eines digitalisierten Workflows widerspiegelt. Bildanalyse- und KI-Software soll mit einem CAGR von 10,21 % wachsen, dem schnellsten unter den Produkten, da Labore erkennen, dass Rohbilder ohne automatisierte Quantifizierungstools nur begrenzten klinischen Wert haben. Philips wechselte im Jahr 2025 zu einem Abonnementmodell und bündelte seinen IntelliSite-Scanner und Algorithmen für 8.000 USD pro Monat, wodurch die Vorabkosten, die zuvor 350.000 USD überstiegen, gesenkt wurden. Kommunikations- und Speichersysteme expandieren ebenfalls stetig, da das Kollegium amerikanischer Pathologen eine 10-jährige Aufbewahrung diagnostischer Bilder vorschreibt, was Multi-Petabyte-Archive erfordert.

Objektträgerverwaltungssysteme und Zubehör, einschließlich Barcode-Etikettiergeräte und Roboterlader, reduzieren die Berührungszeit der Techniker. Leica berichtet, dass sein GT 450 DX in Kombination mit einem 400-Objektträger-Lader die Handhabungszeit von 45 Sekunden auf 8 Sekunden pro Objektträger reduziert. KI-Unternehmen betten Algorithmen zunehmend direkt in die Scanner-Firmware ein, was die Grenzen zwischen Hardware- und Software-Umsatzströmen verwischt. Diese Konvergenz erschwert die Positionierung der Anbieter, verbessert aber die Benutzererfahrung und stärkt das Wertversprechen des Marktes für digitale Pathologie.

Nach Bildgebungsverfahren: Hellfeld-Dominanz bleibt bestehen, Fluoreszenz gewinnt Marktanteile

Die Hellfeld-Bildgebung entfiel im Jahr 2025 auf 85,1 % des Umsatzes, da die meisten Primärdiagnosen auf Hämatoxylin-Eosin-Färbung beruhen und die Zulassungen der US-amerikanischen Behörde für Lebens- und Arzneimittel weiterhin Hellfeld-Plattformen betonen. Die Fluoreszenz-Bildgebung soll bis 2031 mit einem CAGR von 10,55 % wachsen, angetrieben durch die Nachfrage nach multiplex-Immunfluoreszenz- und räumlichen Omics-Tests. Akoya's PhenoCycler, der bis zu 100 Proteine profiliert, steigerte die Installationen von 87 im Jahr 2024 auf 142 im Jahr 2025, hauptsächlich an akademischen und pharmazeutischen Forschungs- und Entwicklungsstandorten. Fluoreszenzscanner erzielen Aufschläge von 250.000–600.000 USD, doch Fördermittel und Studienbudgets decken häufig die inkrementellen Kosten und stützen die Akzeptanz.

Hybridscanner, die zwischen Hellfeld- und Fluoreszenzmodi umschalten, helfen Laboren, Geräte zu konsolidieren. Ventanas DP 200 erhielt im November 2025 die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für die Primärdiagnose im Dual-Modus, was die regulatorische Unterstützung integrierter Workflows signalisiert. Konfokale und Lichtblatt-Plattformen ermöglichen die 3D-Rekonstruktion, bleiben aber auf die Forschung beschränkt, da diagnostische Pfade für die volumetrische Bildgebung noch nicht definiert wurden.

Nach Anwendung: Diagnose führt, Telepathologie steigt auf

Die Krankheitsdiagnose hielt im Jahr 2025 einen Anteil von 56,7 %, der chirurgische Pathologie, Zytologie und Hämatopathologie umfasst. Telepathologie und Konsultation ist mit einem CAGR von 10,39 % auf Wachstumskurs, angetrieben durch Engpässe bei Subspezialisten. Die Amerikanische Telemedizin-Vereinigung verzeichnete im Jahr 2025 einen Anstieg der digitalen Konsultationen um 34 %, wobei Dermatopathologie und Neuropathologie 48 % der Fälle ausmachten. Die Durchlaufzeiten für Gefrierschnitte in ländlichen Krankenhäusern halbieren sich, wenn Fernpathologen Objektträger digital lesen, was den chirurgischen Workflow verbessert.

Die Nutzung für Arzneimittelentdeckung und Begleitdiagnostik nimmt zu, da Auftraggeber standardisierte Gewebeanalysen für regulatorische Einreichungen benötigen. Roche stellte fest, dass die zentralisierte digitale Prüfung nun 82 % seiner Onkologiestudien in der Spätphase abdeckt. Aus- und Weiterbildung bleibt eine Nische, wächst aber; die Harvard Medical School digitalisierte im Jahr 2024 12.000 Lehrfolien und ermöglichte so den globalen Zugang. Schließlich bleibt Qualitätssicherung und Archivierung für die Prüfung der diagnostischen Übereinstimmung und die Einhaltung von Aufbewahrungsvorschriften unerlässlich.

Nach Endnutzer: Krankenhäuser dominieren, Pharma beschleunigt

Krankenhaus- und Referenzlabore erbrachten im Jahr 2025 38,4 % der Ausgaben, verankert durch das tägliche Diagnosevolumen. Pharmazeutische und biotechnologische Unternehmen sowie Auftragsforschungsorganisationen sollen einen CAGR von 10,47 % verzeichnen, indem sie digitale Pathologie in Phase-II- und Phase-III-Studien für eine reproduzierbare Biomarker-Bewertung einbetten. Labcorp meldete im Jahr 2025 ein Umsatzwachstum von 41 % im Bereich digitale Pathologie, angetrieben durch Onkologieverträge. Diagnosezentren wie Quest Diagnostics setzen Scanner ein, um Krankenhausüberweisungen zu gewinnen, die Subspezialisten-Meinungen erfordern. Sonstige Endnutzer – darunter veterinär- und forensische Labore – bleiben klein, profitieren aber davon, dass Scanner-Anbieter Software auf nicht-menschliche Gewebetypen zuschneiden.

Nach Bereitstellungsmodell: Vor-Ort-Lösungen dominieren, Cloud gewinnt an Bedeutung

Vor-Ort-Installationen entfielen im Jahr 2025 auf 65,4 % des Umsatzes, da Krankenhäuser es vorziehen, Patientendaten innerhalb ihrer Firewalls zu speichern. Dennoch sollen cloudbasierte Angebote mit einem CAGR von 10,16 % wachsen, da Anbieter verbrauchsbasierte Preisgestaltung anbieten und regulatorische Rahmenbedingungen reifen. Proscias Concentriq berechnet 0,50 USD pro Gigabyte Speicher zuzüglich 2,00 USD pro KI-Inferenz und vermeidet so millionenschwere Kapitalausgaben. Philips führte im Jahr 2025 ein hybrides Modell ein, das Bilder lokal speichert, aber Algorithmen aus sicheren Rechenzentren streamt, um Souveränitätsregeln zu erfüllen und gleichzeitig skalierbare Rechenleistung zu nutzen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 47,8 % des Umsatzes und profitiert von der Klarheit der US-amerikanischen Behörde für Lebens- und Arzneimittel, CPT-Erstattungen und NIH-Datensatzfinanzierung. Die Zulassung von Philips IntelliSite, Leica Aperio AT2 und Hamamatsu NanoZoomer zwischen 2017 und 2024 beendete die Compliance-Unsicherheit und beschleunigte die Beschaffung. Das Zentrum für Medicare und Medicaid-Dienste führte CPT 88360 im Jahr 2024 ein und stellt 45 USD pro digitaler Konsultation bereit, ein bescheidener, aber entscheidender Katalysator. Das NIH-Bridge2AI-Programm investierte im Jahr 2025 150 Millionen USD in standardisierte Datensätze und förderte die Algorithmusforschung und -entwicklung. Die kanadische Provinz Ontario verband im Jahr 2025 12 Gemeindekrankenhäuser mit einem zentralen Telepathologie-Knotenpunkt und verkürzte die Durchlaufzeit um 38 %.

Europa folgt mit starkem regulatorischem Druck. Die EU-Medizinprodukteverordnung schreibt bis Mitte 2027 eine CE-IVD-Zertifizierung für KI-Software vor, was Krankenhäuser dazu veranlasst, Workflows frühzeitig zu validieren. Das Vereinigte Königreich verpflichtete sich im Jahr 2025 zu 180 Millionen GBP, um die Pathologie in allen Trusts des Nationalen Gesundheitsdienstes bis 2028 zu digitalisieren. Das deutsche Gesundheitsministerium eröffnete im Jahr 2025 ein Förderprogramm über 50 Millionen EUR für Universitätskliniken, während die französische Regulierungsbehörde sieben KI-Algorithmen für den klinischen Einsatz genehmigte, die höchste Anzahl in Europa.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 11,21 %. Chinas Plan „Gesundes China 2030” schreibt Telepathologie-Verbindungen auf Kreisebene vor und finanziert Scanner-Einführungen im Wert von 2,3 Milliarden RMB. Indiens Ayushman Bharat Digital Mission vergab 15 Milliarden INR für 5.000 Krankenhäuser. Japan begann im April 2025, KI-gestützte Diagnosen mit 8.000 JPY (55 USD) pro Fall zu erstatten, was die US-amerikanischen Zahlungssätze übertrifft. Australien veröffentlichte im Jahr 2025 nationale Praxisleitlinien und gab Krankenhäusern einen klaren Compliance-Fahrplan. Der Nahe Osten und Afrika sowie Südamerika hinken aufgrund von Infrastrukturlücken hinterher. Die Vereinigten Arabischen Emirate pilotierten digitale Pathologie im Jahr 2025 in acht Krankenhäusern, um die landesweite Machbarkeit zu testen. Der nationale Laborgesundheitsdienst Südafrikas verband ländliche Kliniken im Jahr 2024 über Telepathologie, kämpft aber mit Bandbreitenproblemen. Brasilien investierte im Jahr 2025 120 Millionen BRL (24 Millionen USD), um 50 Krebszentren auszustatten, mit Schwerpunkt auf Regionen mit hoher Sterblichkeit.

Wettbewerbslandschaft

Der Markt für digitale Pathologie weist eine moderate Konzentration auf: Die fünf größten Scanner-Anbieter – Danaher (Leica Biosystems), Koninklijke Philips, Roche Ventana, Hamamatsu Photonics und 3DHISTECH – hielten den Großteil des Scanner-Umsatzes im Jahr 2025, während mehr als 30 Software-Unternehmen um Algorithmusverträge konkurrieren. Etablierte Hardware-Lieferanten nutzen globale Servicenetzwerke und langjährige Krankenhausbeziehungen, aber softwareorientierte Unternehmen wie PathAI, Paige und Proscia umgehen Kapitalbarrieren durch Abonnementmodelle.

Strategische Schritte konzentrieren sich auf KI-Integration und offene Ökosysteme. Philips erwarb im Jahr 2024 eine Minderheitsbeteiligung an Paige, um Algorithmen in IntelliSite einzubetten. Roche Ventana ging im Jahr 2025 eine Partnerschaft mit Visiopharm ein, um quantitative Analysen mit seinen BenchMark-Färbegeräten zu kombinieren. Sectra führte im Jahr 2025 eine offene Programmierschnittstelle ein und gewann innerhalb von sechs Monaten 12 Drittanbieter-KI-Partner. Proscias Cloud-Preisgestaltung spricht budgetbeschränkte Labore an, die nicht 500.000–1 Million USD im Voraus binden können.

Auch regionale Akteure treten hervor. DeepBio aus Südkorea sammelte im Jahr 2025 44 Millionen USD ein und wirbt mit überlegener Leistung bei asiatischen Kohorten. Interoperabilität bleibt ein Differenzierungsmerkmal: Anbieter, die sowohl Zulassungen der US-amerikanischen Behörde für Lebens- und Arzneimittel als auch CE-IVD-Zulassungen besitzen, erzielen Preisaufschläge und dominieren Ausschreibungen, während Anbieter, die nur für Forschungszwecke zugelassen sind, mit kleineren Budgets und längeren Verkaufszyklen konfrontiert sind. Mittelgroße Gemeindekrankenhäuser und Schwellenmärkte bleiben unterversorgt und bieten Wachstumspotenzial für Anbieter, die kostengünstige, schlüsselfertige Systeme liefern können.

Marktführer im Bereich digitale Pathologie

Hamamatsu Photonics KK

3DHistech Ltd

Danaher Corporation (Leica Biosystems Nussloch GmbH)

F. Hoffmann-La Roche Ltd

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Aiforia Technologies Oy und Siemens Healthineers gaben im September 2025 eine Partnerschaft bekannt, um die Verfügbarkeit der KI-Anwendungen von Aiforia Technologies Oy in europäischen Diagnoselaboren zu erweitern.

- Juni 2025: PathAI Inc. erhielt die FDA-510(k)-Zulassung für sein AISight® Dx Bildverwaltungssystem für digitale Pathologie zur Primärdiagnose, einschließlich eines Plans zur vorbestimmten Änderungskontrolle, um künftige Aktualisierungen zu beschleunigen.

- Januar 2025: Danaher Corp. (Leica Biosystems) tätigte eine strategische Investition in Indica Labs Inc., um die Entwicklung KI-gestützter Begleitdiagnostika zu beschleunigen und eine integrierte Plattform für digitale Pathologie zu schaffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für digitale Pathologie als globale Einnahmen aus Ganzobjektträger-Scannern, Bildgebungssoftware (Analyse und Speicherung) sowie integrierten Kommunikationstools, die histologische Objektträger in gemeinsam nutzbare diagnostische Bilder umwandeln.

Ausschluss aus dem Geltungsbereich: Konventionelle Mikroskope, generische PACS-Archive, die von Pathologie-Workflows getrennt sind, sowie ausgelagerte Probenverarbeitungsdienstleistungen liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkt

- Ganzobjektträger-Bildgebungsscanner

- Bildanalyse- und KI-Software

- Kommunikations- und Speichersysteme

- Objektträgerverwaltungssysteme und Zubehör

- Nach Bildgebungsverfahren

- Hellfeld

- Fluoreszenz

- Nach Anwendung

- Krankheitsdiagnose

- Arzneimittelentdeckung und Begleitdiagnostik

- Telepathologie und Konsultation

- Aus- und Weiterbildung

- Qualitätssicherung und Archivierung

- Nach Endnutzer

- Krankenhaus- und Referenzlabore

- Pharmazeutische und biotechnologische Unternehmen sowie Auftragsforschungsorganisationen

- Diagnosezentren

- Sonstige Endnutzer

- Nach Bereitstellungsmodell

- Vor-Ort

- Cloudbasiert / SaaS

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Laborleitern, Histotechnologen und IT-Verantwortlichen in der Pathologie auf drei Kontinenten gesprochen. Ihre Erkenntnisse zu installierten Einheiten, Objektträgerdurchsatz und Plänen zur Software-Erneuerung validierten Sekundärzahlen und korrigierten frühe Annahmen.

Desk Research

Wir haben erstrangige Quellen wie FDA 510(k)-Einreichungen, NCI SEER-Krebsfälle, UN Comtrade-Zolldaten und Positionspapiere der European Digital Pathology Society ausgewertet. Jahresberichte, Gerätepreislisten, PubMed-Studien sowie von D&B Hoovers und Factiva erfasste Finanzsignale verfeinerten die Volumen-, Preis- und Pipeline-Perspektiven. Diese Liste ist indikativ; viele weitere Datensätze und Einreichungen flossen in die Datenerhebung ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell beginnt mit nationalen Objektträgervolumina, wendet digitale Adoptionsquoten, durchschnittliche Scanner-Preise und Software-Gebühren an, um das Basisjahr zu ermitteln. Bottom-up-Gegenprüfungen anhand von Liefermengen und stichprobenartig erfassten Lizenzerlösen dämpfen die Gesamtwerte. Anschließend fließen Variablen wie Bildgebungsdurchdringung, Pathologen-Dichte, Bandbreitenkosten, KI-Erstattungscodes und Scanner-ASP-Trends in eine multivariate Regression ein, die bis 2030 projiziert.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten testen Ergebnisse anhand unabhängiger Verkaufsoffenlegungen, kennzeichnen Anomalien und lassen Modelle durch eine Senior-Überprüfung laufen. Wir aktualisieren jährlich und veröffentlichen Zwischenaktualisierungen nach wichtigen Zulassungen oder Großaufträgen.

Warum Mordors Ausgangsbasis für digitale Pathologie Bestand hat

Veröffentlichte Schätzungen unterscheiden sich, weil jedes Unternehmen seinen eigenen Produktmix, seine eigene Adoptionskurve und seine eigene Währungsbasis wählt.

Wesentliche Treiber der Abweichungen umfassen die Einbeziehung von KI-Einnahmen, die Adoptionsgeschwindigkeit in Schwellenmärkten, die Behandlung von Cloud-Abonnements und den Zeitpunkt der Aktualisierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,42 Mrd. (2025) | Mordor Intelligence | (nicht zutreffend) |

| USD 1,46 Mrd. (2025) | Global Consultancy A | Fügt Archivserver hinzu und verwendet konstante ASPs |

| USD 1,30 Mrd. (2024) | Regional Consultancy B | Schließt Cloud-Lizenzen aus, geht von langsamerer Adoption außerhalb der USA aus |

| USD 1,11 Mrd. (2024) | Industry Portal C | Zählt nur Hardware, lässt Serviceeinnahmen außer Acht |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, treiberbasierte Modellierung und zeitnahe Aktualisierung eine transparente Ausgangsbasis erzeugen, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Pathologie im Jahr 2031 erreichen?

Der Markt soll bis 2031 3,21 Milliarden USD erreichen und mit einem CAGR von 9,90 % wachsen.

Welches Produktsegment soll am schnellsten wachsen?

Bildanalyse- und KI-Software soll bis 2031 einen CAGR von 10,21 % erzielen, da Labore automatisierte Quantifizierung anstreben.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Digitalisierungsmandate in China, Indien und Japan stützen einen regionalen CAGR von 11,21 %, indem sie Scanner und Erstattungen für KI-gestützte Auswertungen finanzieren.

Was hemmt die Akzeptanz in Gemeindekrankenhäusern?

Hohe Vorabkosten für Scanner und Unternehmensspeicher in Verbindung mit begrenzten Erstattungen behindern den Einsatz in budgetbeschränkten Laboren.

Wie gehen Anbieter mit Interoperabilitätsproblemen um?

Branchenführer veröffentlichen offene Programmierschnittstellen und setzen auf DICOM-Standards, damit Labore KI-Tools von Drittanbietern in Scanner-Flotten mit mehreren Anbietern einsetzen können.

Seite zuletzt aktualisiert am: