Globale Marktgröße und Marktanteil für Radiologie-Informationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Radiologie-Informationssysteme von Mordor Intelligence

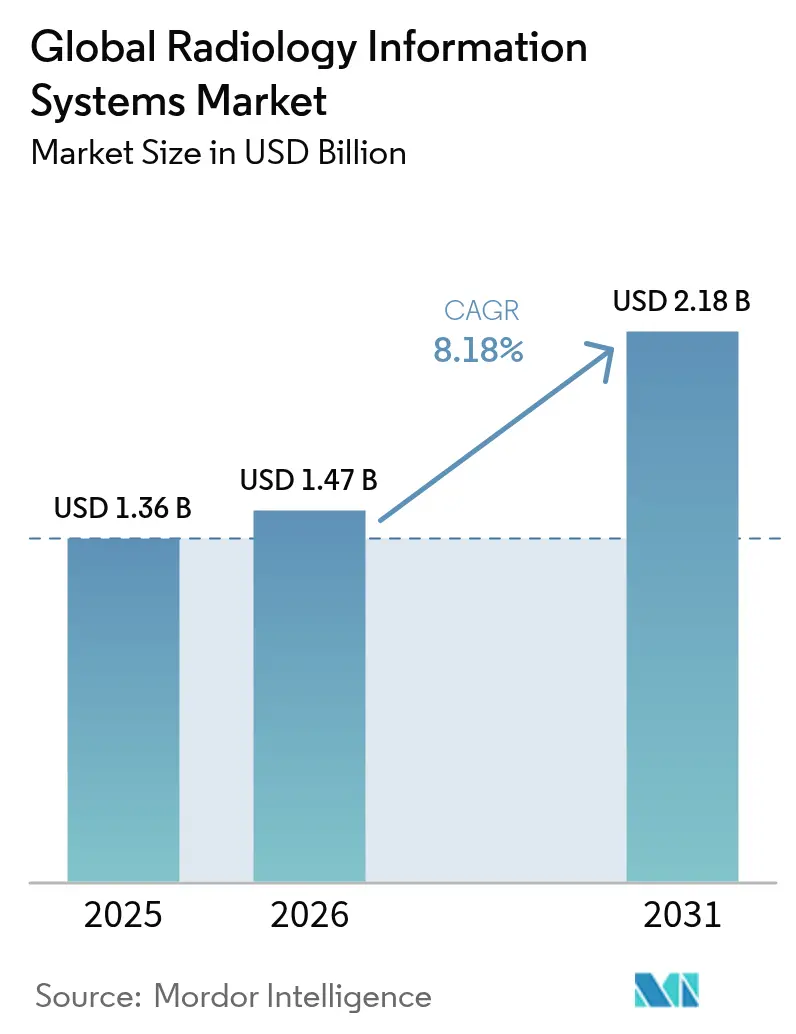

Die Marktgröße für Radiologie-Informationssysteme wird im Jahr 2026 auf 1,47 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,36 Milliarden USD, mit Prognosen für 2031 von 2,18 Milliarden USD, was einem Wachstum von 8,18 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch landesweite Interoperabilitätsvorschriften, zunehmenden Radiologen-Mangel, der den Druck auf Arbeitsabläufe verstärkt, sowie erhöhte Anforderungen an die Cybersicherheit angetrieben, die Cloud-native Architekturen begünstigen. Integrierte Unternehmensplattformen dominieren weiterhin Beschaffungsentscheidungen, da sie Terminplanung, Berichterstattung und Abrechnung in einem einheitlichen Datensatz synchronisieren; dennoch erschließen sich eigenständige Lösungen eine Nische in ambulanten Bildgebungseinrichtungen und Teleradiologie-Netzwerken, die modulare, nutzungsbasierte Bereitstellungen bevorzugen. Die Cloud-Einführung beschleunigt sich, da Anbieter skalierbare Kapazitäten und geringere Kapitalrisiken anstreben, auch wenn viele noch auf Vor-Ort-Installationen zur Einhaltung von Datensouveränitätsvorschriften angewiesen sind. Anbieter, die Implementierungsdienstleistungen, KI-gestützte Analysen und robuste Zero-Trust-Sicherheit bündeln, sind am besten positioniert, um neue Verträge zu gewinnen, da Krankenhäuser veraltete Infrastrukturen modernisieren, um Anforderungen an den Datenaustausch in Echtzeit zu erfüllen.

Wichtigste Erkenntnisse des Berichts

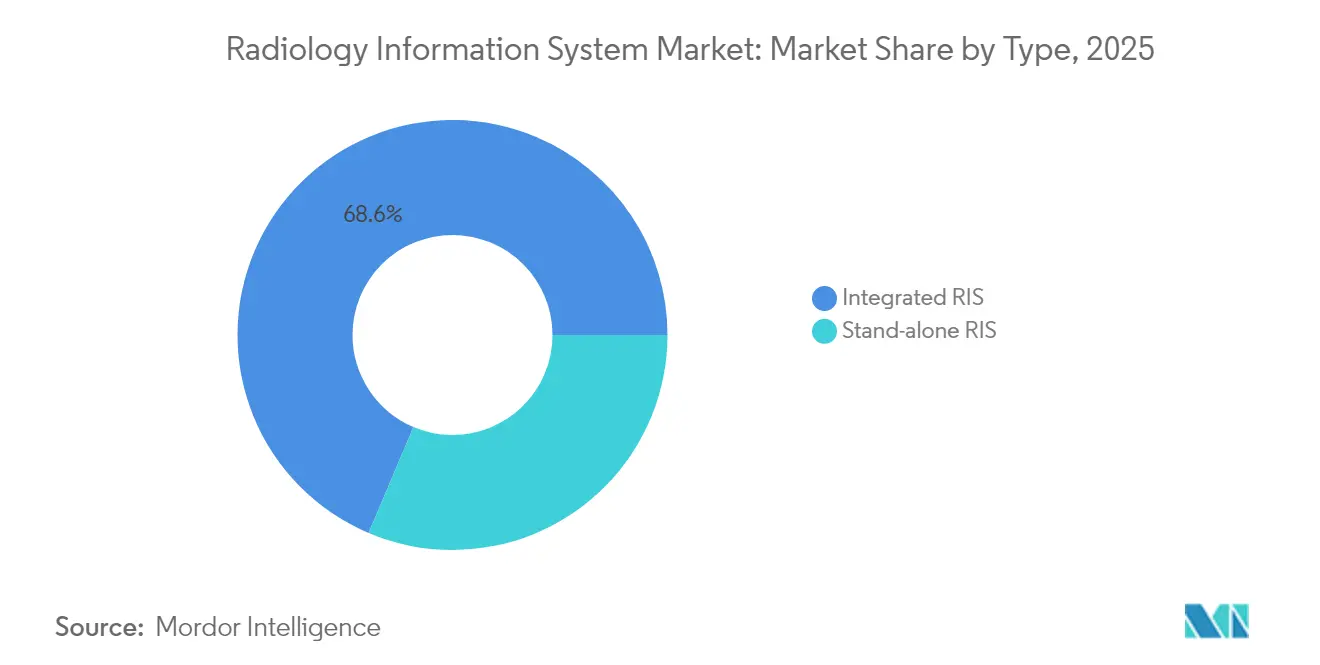

- Nach Typ führten integrierte Lösungen mit einem Marktanteil von 68,62 % am Markt für Radiologie-Informationssysteme im Jahr 2025, während eigenständige Systeme bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

- Nach Bereitstellungsmodus hielten Vor-Ort-Bereitstellungen im Jahr 2025 einen Anteil von 64,88 % an der Marktgröße für Radiologie-Informationssysteme, und Cloud-basierte Optionen werden voraussichtlich bis 2031 mit einer CAGR von 9,34 % wachsen.

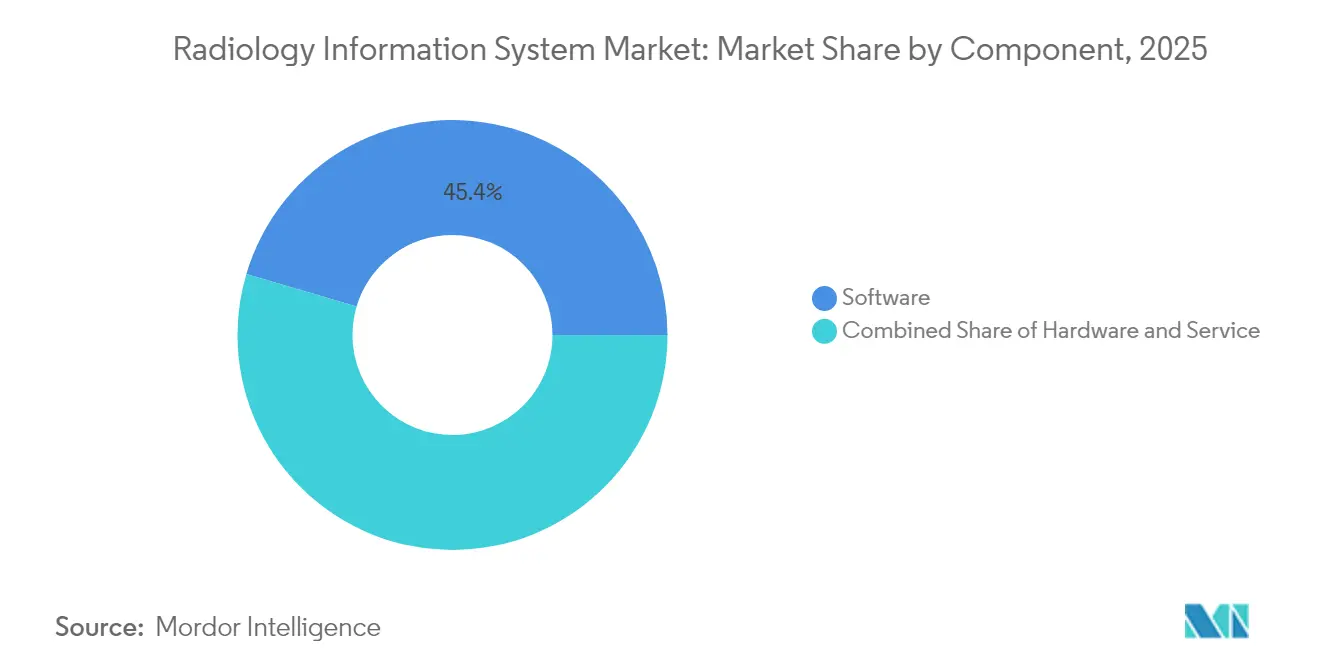

- Nach Komponente erfasste Software 45,42 % des Gesamtumsatzes 2025; Dienstleistungen werden mit einer CAGR von 9,88 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser 72,02 % des Branchenumsatzes im Jahr 2025, während Teleradiologie-Anbieter die höchste prognostizierte CAGR von 9,36 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Radiologie-Informationssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch chronische Krankheiten | +2.8% | Global, mit höchster Auswirkung in alternden Bevölkerungen Nordamerikas, Europas und des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Digitalisierung und enge Integration mit der elektronischen Patientenakte | +2.1% | Global, angeführt durch regulatorische Anforderungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommende Interoperabilitätsvorschriften wie die US-amerikanische ONC-Regel zur Informationsblockierung und der geplante Europäische Gesundheitsdatenraum | +1.9% | Nordamerika und EU, mit Ausstrahlungseffekten auf andere Regionen, die ähnliche Rahmenbedingungen übernehmen | Mittelfristig (2–4 Jahre) |

| Anreize für wertbasierte Versorgung, die den radiologischen Durchsatz belohnen | +1.4% | Vorwiegend Nordamerika, mit Ausweitung auf Europa und ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nationale Ausweitung von Krebsvorsorgeuntersuchungen (z. B. Niedrigdosis-CT) | +1.2% | Global, mit beschleunigter Einführung in entwickelten Märkten und Schwellenländern | Mittelfristig (2–4 Jahre) |

| Aufstieg von Teleradiologie-Dienstaggregateuren in Krankenhäusern der Stufen 2 und 3 | +0.8% | Global, mit besonders starker Auswirkung in ländlichen und unterversorgten Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch chronische Krankheiten

Die Krebsinzidenz wird bis 2045 voraussichtlich um 42 % steigen, ein Trend, der anhaltenden Druck auf den Bildgebungsdurchsatz und das Informationsmanagement ausübt [1]Nature-Redaktionsteam, „Globaler Ausblick auf die Krebsbelastung 2025”, Nature, nature.com. Krankenhäuser und ambulante Zentren setzen KI-fähige RIS-Umgebungen ein, die steigende Untersuchungsvolumina katalogisieren und die longitudinale Nachverfolgung automatisieren, sodass Kliniker subtile Krankheitsverläufe frühzeitig erkennen können. Die Einführung eines Mehrkrebs-Erkennungs-Screening-Netzwerks durch das Nationale Krebsinstitut im Jahr 2024, das 24.000 Teilnehmer umfasst, unterstreicht, warum eine skalierbare Dateninfrastruktur unverzichtbar ist. Anbieter integrieren nun fortschrittliche Analysen, die Risikosignale in früheren Bildern erkennen und personalisierte Überwachungsprogramme verbessern, die mit der wertbasierten Vergütung übereinstimmen.

Unternehmensweite Digitalisierung und enge Integration mit der elektronischen Patientenakte

Zweiundsiebzig Prozent der Führungskräfte im Gesundheitswesen berichten von greifbaren Effizienzgewinnen durch digitale Transformationsinitiativen, die auf der Konvergenz von RIS und elektronischer Patientenakte beruhen. Der Echtzeit-Austausch von Bildern, Aufträgen und Ergebnissen reduziert redundante Dateneingaben und senkt die Rate von Schreibfehlern. Epic Systems wuchs im Jahr 2023 auf einen Marktanteil von 39,1 % bei elektronischen Patientenakten und entwickelt über 100 KI-Funktionen mit Bildgebungsfokus, um die Informationsintegration zu stärken – ein Beispiel dafür, wie Plattformführer durch nahtlose Radiologiemodule Kundenbindung schaffen. RIS-Anbieter ergänzen diese Ökosysteme mit standardisierten FHIR-APIs, die die Differenzierung der Anbieter durch fachspezifische Analysen erhalten.

Aufkommende Interoperabilitätsvorschriften wie die US-amerikanische ONC-Regel zur Informationsblockierung und der geplante Europäische Gesundheitsdatenraum

Die US-amerikanische Abschlussregel für Gesundheits-IT, die im März 2024 in Kraft trat, erfordert Algorithmustransparenz und herstellerübergreifenden Datenaustausch, der sich direkt auf RIS-Spezifikationen auswirkt. Ab Juli 2024 geltende Strafen für das Zurückhalten von Radiologieberichten innerhalb von 24 Stunden stellen nicht konforme Anbieter vor finanzielle Risiken. Die im Januar 2025 verabschiedete Verordnung zum Europäischen Gesundheitsdatenraum schreibt interoperable elektronische Patientenakten in allen EU-Staaten vor und erweitert die Marktchancen für RIS-Plattformen, die strenge Datenschutzanforderungen erfüllen [2]Stella Kyriakides, „Europäischer Gesundheitsdatenraum: Bürger stärken”, Europäische Kommission, ec.europa.eu. Anbieter, die robuste Prüfpfade und Verschlüsselung liefern, können von länderübergreifenden Einführungen profitieren.

Anreize für wertbasierte Versorgung, die den radiologischen Durchsatz belohnen

Ergebnisorientierte Vergütungsmodelle belohnen Abteilungen, die Durchlaufzeiten verkürzen, ohne die Genauigkeit zu beeinträchtigen. Das CMS wird ab 2027 elektronische Vorabgenehmigungsprüfungen vorschreiben und damit automatisierte Terminplanung und Entscheidungsunterstützung innerhalb von RIS-Arbeitsabläufen fördern. Private Bildgebungsnetzwerke veranschaulichen den kommerziellen Vorteil: Das KI-Brustkrebsprogramm von SimonMed Imaging im Wert von 40 Millionen USD verbesserte die Erkennung um 21 % und erschloss Premium-Vergütungsstufen. Anbieter fordern nun prädiktive Analysen, die die Auslastung der Scanner gegen Personalengpässe abwägen, um die abrechenbaren Untersuchungen pro Tag zu maximieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Cybersicherheitsversicherungsprämien für Bildgebungsdaten | -1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa aufgrund regulatorischer Kontrolle | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Lizenzgebühren, Kosten für die Neugestaltung von Arbeitsabläufen und Schnittstellenarbeiten | -1.2% | Global, mit besonders starker Auswirkung auf kleinere Gesundheitsorganisationen und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Radiologen-Personalmangel, der die Systemauslastung einschränkt | -1.0% | Global, mit akuter Auswirkung in Nordamerika, Europa und ländlichen Regionen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsregeln, die länderübergreifende Cloud-Einführungen erschweren | -0.7% | Global, mit höchster Auswirkung in Europa, China und Regionen mit strengen Datenlokalisierungsanforderungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cybersicherheitsversicherungsprämien für Bildgebungsdaten

Achtundachtzig Prozent der Anbieter erleiden mindestens einen Cyberangriff pro Jahr, und Bildarchive sind begehrte Ransomware-Ziele. Der Datenschutzverstoß im Jahr 2020 beim University of Vermont Health Network verursachte Verluste von 63 Millionen USD und 39 Tage Ausfallzeit und verdeutlicht die versteckten Kosten unzureichender Sicherheitskontrollen. Versicherer reagieren mit hohen Prämien, die die Gesamtbetriebskosten in die Höhe treiben. Cloud-Hyperscaler begegnen dem mit gebündelten Zero-Trust-Funktionen und verwalteten Erkennungsdiensten, doch Datenspeicherungsregeln halten einige Krankenhäuser an lokale Rechenzentren gebunden.

Hohe anfängliche Lizenzgebühren, Kosten für die Neugestaltung von Arbeitsabläufen und Schnittstellenarbeiten

Herkömmliche RIS-Einführungen erfordern Lizenzgebühren im sechs- oder siebenstelligen Bereich, maßgeschneiderte HL7-Schnittstellen und umfangreiche Mitarbeiterschulungen, die kleinere Krankenhäuser dazu veranlassen, die Modernisierung zu verzögern. Die Integration mit veralteten PACS erfordert häufig benutzerdefinierten Code, der Projekte über die geplanten Zeitrahmen hinaus verlängert. Cloud-native Abonnements mildern den Kapitalschock und senken die Gesamtkosten laut Führungskräften in der diagnostischen Bildgebung um bis zu 30 %. Der siebenjährige Visage-Vertrag im Wert von 30 Millionen USD mit Duly Health and Care demonstriert vorhersehbare Betriebskostenmodelle, die Ausgaben von Investitionsbudgets auf Betriebskosten verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Integrierte Lösungen treiben die Marktkonsolidierung voran

Integrierte Plattformen erzielten 68,62 % des Umsatzes im Jahr 2025 – ein Beweis dafür, dass Gesundheitssysteme einen einzigen Anbieter für Registrierung, Terminplanung, Arbeitsliste und Abrechnung bevorzugen. Ihre Skaleneffekte reduzieren den Schnittstellenwartungsaufwand und zentralisieren die Governance. Eigenständige Lösungen wachsen mit einer CAGR von 9,21 %, da spezialisierte Bildgebungszentren und Teleradiologie-Netzwerke leichtgewichtige, Cloud-first-Tools ohne den Overhead von Unternehmenslizenzen bevorzugen. Die Anbieterkonsolidierung beschleunigt sich, da RIS-Anbieter fortschrittliche Orchestrierung integrieren, um Unternehmenskunden anzuziehen.

Epic Systems gewann 2023 153 Akutkrankenhäuser hinzu, während Oracle Health eine KI-gestützte Vorabgenehmigung einführte, die Ablehnungen reduziert. Diese Entwicklungen zeigen, dass Analysen das neue Wettbewerbsfeld sind. Agilere Unternehmen begegnen dem mit modularen, API-zentrierten Designs, die sich in gängige elektronische Patientenakten integrieren lassen und so die Wechselhürden reduzieren, die Kunden einst an monolithische Systeme gebunden haben.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

Vor-Ort-Installationen dominieren weiterhin mit 64,88 %, da IT-Leiter gegenüber externen Datenspeicherungsvorschriften skeptisch bleiben. Dennoch verzeichnen Cloud-Abonnements eine CAGR von 9,34 %, da IT-Verantwortliche elastische Skalierung und ausgelagerte Sicherheit priorisieren. Anbieter geben im Durchschnitt 38 Millionen USD pro Jahr für Infrastrukturverträge aus, nutzen jedoch nur 44 % der bereitgestellten Kapazität, was auf Optimierungspotenzial innerhalb des aktuellen Ausgabenrahmens hindeutet.

Die COVID-19-Notlage legte Schwachstellen in festen Rechenzentren offen, als das Personal auf Fernablesung umstellte. Gesundheitssysteme setzen nun auf hybride Modelle, die Spitzenlast in die Cloud auslagern. Strategische Allianzen wie die von GE HealthCare mit Amazon Web Services und Microsofts Bildgebungs-Cloud für Epic beschleunigen diesen Übergang durch gebündelte Compliance-Kontrollen und regionale Datenspeicher.

Nach Komponente: Dienstleistungswachstum spiegelt Implementierungskomplexität wider

Software repräsentierte 45,42 % der Abrechnungen im Jahr 2025, da Einrichtungen auf arbeitsablaufzentrierte Versionen mit integrierten Analysen und natürlichsprachlicher Berichtserstellung aufrüsteten. Dienstleistungen übertreffen jedoch alle anderen Positionen mit einer CAGR von 9,88 %. Krankenhäuser beauftragen Berater für Lückenanalysen, Change-Management-Coaching und Cybersicherheitshärtung, was unterstreicht, dass Technologie allein keine operativen Gewinne garantieren kann.

Die Hardware-Nachfrage nimmt ab, da Virtualisierung und browserbasierte Workstations die Notwendigkeit dedizierter Radiologiekonsolen reduzieren. Anbieter reagieren mit verwalteten Dienstleistungspaketen, die separate Lizenz-, Support- und Hosting-Rechnungen eliminieren und die Budgetplanung für Finanzteams vereinfachen, die unter dem Druck von Vergütungskürzungen stehen.

Nach Endnutzer: Teleradiologie-Anbieter entwickeln sich zum Wachstumskatalysator

Krankenhäuser und Krankenhaussysteme absorbierten 72,02 % der RIS-Ausgaben im Jahr 2025, da sie bestrebt waren, die unternehmensweite Bildgebung zu vereinheitlichen. Diagnostische Bildgebungszentren halten eine stetige ambulante Nachfrage aufrecht, während ambulante Chirurgiezentren neue Nachfrage nach Mikro-PACS-Konnektivität schaffen. Teleradiologie-Unternehmen expandieren am schnellsten mit einer CAGR von 9,36 %, indem sie Nachtbereitschaftslücken füllen und subspezifische Abdeckung über Zeitzonen hinweg anbieten.

ONRADs Übernahme von Direct Radiology von Philips schuf die größte unabhängige US-amerikanische Teleradiologie-Einheit und beweist, dass Skaleneffekte bei der Fernablesung eine Rolle spielen. Anhaltender Radiologen-Mangel, der bis 2055 prognostiziert wird, verstärkt den Bedarf an einheitlichen Plattformen, die Untersuchungen nahtlos zwischen Vor-Ort- und Fernklinikern weiterleiten, ohne Prüfpfade zu unterbrechen.

Geografische Analyse

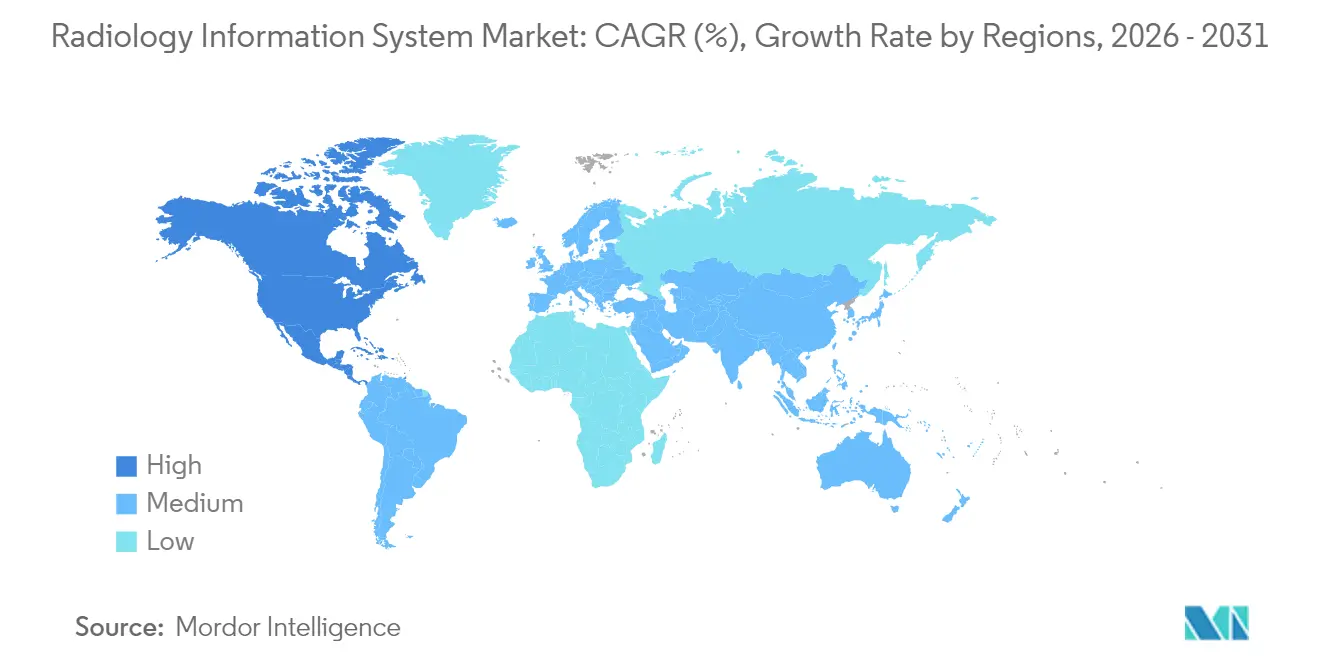

Nordamerika erzielte 49,11 % des weltweiten Umsatzes im Jahr 2025, gestützt durch den 21st Century Cures Act und robuste Risikokapitalfinanzierung, die Cloud-Pilotprojekte und KI-Versuche finanziert. Die KI-Partnerschaft von Sutter Health im Wert von 1 Milliarde USD für Bildgebung ist beispielhaft für das Investitionsvolumen. Obligatorische 24-Stunden-Berichtsfreigabefenster, die seit Juli 2024 durchgesetzt werden, zwangen Krankenhäuser zur Überarbeitung veralteter RIS-Warteschlangen und unterstützten schrittweise Lizenz-Upgrades.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 10,01 %. Japans DX-Programm legt nationale Qualitätsstandards für strukturierte Bilddaten fest und ermutigt Krankenhausverbünde zur Migration auf interoperable Plattformen. China leitet große öffentliche Budgets in provinzielle Cloud-Rechenzentren und treibt die Nachfrage nach RIS an, die Sprachen lokalisieren und dennoch HL7-Kompatibilität aufrechterhalten. Indiens Telegesundheitsinitiativen, die mit Anreizzahlungen für ländliche Diagnostik verbunden sind, stimulieren den Kauf webbasierter RIS, die sich an Umgebungen mit geringer Bandbreite anpassen.

Europas regulatorisches Umfeld veränderte sich im Januar 2025 grundlegend, als die Verordnung zum Europäischen Gesundheitsdatenraum in Kraft trat. Die Regelung schreibt gemeinsame Datenvorgaben vor, die bis 2029 schrittweise eingeführt werden und RIS-Anbietern einen definierten Zertifizierungsfahrplan bieten. GE HealthCares KI-Bildgebungsvertrag im Wert von 249 Millionen USD mit Nuffield Health, der 31 britische Krankenhäuser umfasst, signalisiert, wie Anbieter ihre Infrastruktur vor der vollständigen Durchsetzung des Europäischen Gesundheitsdatenraums zukunftssicher gestalten.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf, da die zehn größten Anbieter etwa 55 % des weltweiten Umsatzes ausmachen. Epic Systems, Oracle Health und GE HealthCare nutzen umfangreiche Forschungs- und Entwicklungsbudgets sowie installierte Basis elektronischer Patientenakten, um Bildgebungsmodule über bestehende Interoperabilitätsgateways zu verkaufen. Siemens Healthineers, Sectra und INFINITT Healthcare konkurrieren durch subspezifische Arbeitsabläufe, integrierte Analysen und hochverfügbare Cloud-Architekturen.

Strategische Allianzen ersetzen reine Übernahmen. GE HealthCare hat mit RadNet zusammengearbeitet, um SmartTechnology-Lösungen gemeinsam zu entwickeln, die KI-gestützte Terminplanung mit patientenspezifischen Bildgebungsprotokollen verbinden. Amazons Investition in das multimodale Grundlagenmodell von Aidoc veranschaulicht das Interesse von Hyperscalern an domänenspezifischer KI, die die Genauigkeit großer Sprachmodelle für radiologische Anwendungsfälle beschleunigt. Private-Equity-Gruppen wie WindRose Health Investors bündelten RIS- und PACS-Vermögenswerte unter Collaborative Imaging, um Skaleneffekte bei verwalteten Dienstleistungsverträgen aufzubauen und die Verhandlungsmacht gegenüber großen Gesundheitssystemen zu stärken.

Aufstrebende Wettbewerber konzentrieren sich auf Zero-Trust-Cybersicherheit, prognostizieren Ransomware-Risikobewertungen pro Untersuchung und bieten Haftungsfreistellungen an. Andere zielen auf kostengünstige, rein browserbasierte RIS ab, die auf ambulante Chirurgiezentren ausgerichtet sind, die mit schlanken IT-Teams arbeiten. Die Wettbewerbsdifferenzierung hängt nun davon ab, schnelle Cloud-Bereitstellung, lückenlose Compliance und KI-gestützte Produktivität in Einklang zu bringen, ohne die Betriebskosten zu erhöhen.

Führende Unternehmen des globalen Marktes für Radiologie-Informationssysteme

Allscripts Healthcare Solutions Inc.

Cerner Corporation

IBM (Merge Healthcare Incorporated)

Koninklijke Philips N.V.

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: DeepHealth, eine Tochtergesellschaft von RadNet, eröffnete ein neues Büro in Bengaluru, um in den indischen Markt zu expandieren. Dieses Technologiezentrum treibt innovative Fortschritte voran und unterstützt DeepHealths Mission, die Versorgungserbringung zu revolutionieren.

- Juni 2024: DeepHealth lancierte sein integriertes Portfolio in Italien. Das Cloud-native DeepHealth OS vereinheitlicht klinische Daten und personalisiert KI-gestützte Arbeitsbereiche, um die Patientenergebnisse in den Bereichen Lungen-, Brust-, Prostata- und Hirngesundheit zu verbessern.

- Februar 2024: Pro Medicus lancierte Visage Ease VP für Apple Vision Pro und bietet damit ein immersives räumliches Bildgebungserlebnis für diagnostische Arbeitsabläufe.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für Radiologie-Informationssysteme (RIS) als zweckgebundene Software, die Patientenplanung, Bildgebungsworkflow, Ergebnisberichterstattung, Analysen und Abrechnung in diagnostischen Bildgebungsabteilungen orchestriert, ob als eigenständige Suite oder als lizenziertes Modul innerhalb von Unternehmensbildgebungsportfolios angeboten. Die Studie bewertet ausschließlich Softwarelizenzen, Abonnements sowie damit verbundene Implementierungs- oder Supportgebühren; Hardware-Server und nicht verwandte Krankenhausinformationssystemmodule werden anderweitig erfasst.

Ausschluss aus dem Umfang: Gebündelter RIS-Code, der in All-inclusive-Krankenhausinformationssystemverträgen ohne separate Preisgestaltung enthalten ist, bleibt außerhalb der Basislinie.

Segmentierungsübersicht

- Nach Typ

- Integriertes RIS

- Eigenständiges RIS

- Nach Bereitstellungsmodus

- Vor-Ort

- Cloud-basiert / Webgehostet

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Endnutzer

- Krankenhäuser und Gesundheitssysteme

- Diagnostische Bildgebungszentren

- Ambulante Chirurgiezentren

- Teleradiologie-Anbieter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten anschließend RIS-Produktmanager, IT-Leiter von Bildgebungszentren, PACS-Administratoren und Krankenhauseinkäufer in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten. Diese Gespräche klärten durchschnittliche Verkaufspreise, Modulanbindungsraten und regionale Cloud-Hosting-Präferenzen und schärften die aus dem Sekundärmaterial gewonnenen Annahmen.

Schreibtischforschung

Unsere Analysten begannen mit Regierungsdatensätzen wie CMS Medicare Teil B Bildgebungsansprüchen, Eurostat-Verfahrensvolumina und Japan MHLW-Gebührenordnungen, die tatsächliche Untersuchungszahlen und Vergütungsobergrenzen verankern. Verbände wie die Radiologische Gesellschaft Nordamerikas, HIMSS und das Amerikanische Kollegium für Radiologie liefern Einführungsbenchmarks für Interoperabilität, Cloud-Migration und Sicherheitsrahmen. Unternehmens-10-K-Berichte und Investorenpräsentationen helfen uns, Preisanpassungen in Richtung Software als Dienstleistung und verwaltete Dienste zu verfolgen, während wissenschaftliche Zeitschriften im Journal of Digital Imaging aufkommende KI-gestützte Workflow-Module skizzieren. Kostenpflichtige Bibliotheken, D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für die Transaktionsverfolgung, schließen Umsatzlücken. Diese Liste ist illustrativ; viele weitere öffentliche und Abonnementquellen haben die Schreibtischphase informiert.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren die Basislinie 2025 durch eine Top-down-Perspektive. Diagnostische Bildgebungsverfahrensvolumina werden mit verifizierten RIS-Penetrationsraten multipliziert und dann angepasst, um Vor-Ort- gegenüber Cloud-Durchschnittsverkaufspreisdifferenzen widerzuspiegeln. Anbieter-Zusammenfassungen und Stichprobenvertragsüberprüfungen liefern einen Bottom-up-Plausibilitätstest, bevor die Gesamtwerte festgelegt werden. Zu den Schlüsselvariablen gehören jährliche CT/MRT-Untersuchungszahlen, Krankenhausdurchdringung elektronischer Patientenakten, durchschnittlicher Lizenzpreisverfall, Cloud-Hosting-Kosten pro Untersuchung, regulatorische Anreize für Interoperabilität und KI-Zusatzanbindungsraten. Multivariate Regression setzt diese Treiber in Beziehung zu historischen Ausgaben und projiziert bis 2030; mit Primärexperten abgestimmte Szenarien dämpfen extreme Ausreißer.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden durch Varianzprüfungen gegen unabhängige Untersuchungsvolumenreihen und Anbietergewinne geprüft. Ein Analyst überprüft Anomalien vor der Freigabe. Wir aktualisieren Modelle alle zwölf Monate und lösen Zwischenanpassungen für wesentliche Fusionen, Vergütungsänderungen oder Cybersicherheitsvorschriften aus, um sicherzustellen, dass Kunden stets eine aktuelle Sicht erhalten.

Warum Mordors Basislinie für Radiologie-Informationssysteme Vertrauen verdient

Veröffentlichte RIS-Schätzungen stimmen selten überein, und Unterschiede entstehen in der Regel durch Umfang, Preisgestaltung und Datenaktualisierungsrhythmus. Unsere disziplinierte Einbeziehung ausschließlich monetarisierter RIS-Software- und Dienstleistungslinien sowie jährliche Modellrücksetzungen minimieren versteckte Inflation.

Zu den wichtigsten Lückenursachen gehören einige Verlage, die generische Bildgebungs-IT oder Server-Hardware in RIS-Gesamtwerte einbeziehen, andere, die konstante Lizenzgebühren trotz offensichtlicher Software-als-Dienstleistung-Rabatte annehmen, und einige, die das Wachstum auf historischen Fünfjahresdurchschnittswerten ohne aktuelle Verfahrensdaten basieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 1,36 Mrd. USD (2025) | ||

| 1,34 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt veraltete Server-Hardware ein und verwendet konstante Durchschnittsverkaufspreise |

| 1,40 Mrd. USD (2024) | Regionales Beratungsunternehmen B | Behandelt gebündelten, in Krankenhausinformationssystemen eingebetteten RIS-Code als eigenständigen Umsatz |

Zusammengenommen zeigt der Vergleich, dass Mordors bottom-up-geprüftes, variablengesteuertes Modell eine transparente, reproduzierbare Basislinie liefert, der Entscheidungsträger für Planungs- und Investitionsdiskussionen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Radiologie-Informationssysteme?

Die Größe des globalen Marktes für Radiologie-Informationssysteme wird voraussichtlich im Jahr 2026 1,47 Milliarden USD erreichen und mit einer CAGR von 8,18 % wachsen, um bis 2031 2,18 Milliarden USD zu erreichen.

Welches Lösungssegment hat derzeit den größten Marktanteil?

Integrierte Radiologie-Informationssysteme führen mit einem globalen Umsatzanteil von 68,62 % im Jahr 2025, was die Nachfrage der Krankenhäuser nach durchgängigen Workflow-Plattformen widerspiegelt.

Wer sind die wichtigsten Wettbewerber im Bereich der Radiologie-Informationssysteme?

Zu den wichtigsten Anbietern gehören Epic Systems, Oracle Health, GE HealthCare, Siemens Healthineers, Sectra, INFINITT Healthcare sowie eine Gruppe spezialisierter Teleradiologie- und Cloud-nativer Spezialisten, die modulare, API-gesteuerte Lösungen anbieten.

Welche Region wächst am schnellsten im globalen Markt für Radiologie-Informationssysteme?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am globalen Markt für Radiologie-Informationssysteme?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für Radiologie-Informationssysteme.

Warum setzen Gesundheitsdienstleister zunehmend auf Cloud-basierte RIS-Bereitstellungen?

Cloud-Abonnements bieten skalierbare Kapazitäten, geringere anfängliche Kapitalaufwendungen, integrierte Cybersicherheitsmaßnahmen und einfachere Optionen zur Notfallwiederherstellung – alles entscheidend, da Bildgebungsvolumina steigen und Datenaustauschvorschriften strenger werden.

Seite zuletzt aktualisiert am: