Oleochemikalien-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 29.29 Milliarden US-Dollar |

| Marktgröße (2031) | 39.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oleochemikalien-Marktanalyse von Mordor Intelligence

Die Größe des Oleochemikalien-Marktes wird voraussichtlich von 27,65 Milliarden USD im Jahr 2025 und 29,29 Milliarden USD im Jahr 2026 auf 39,51 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,17 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich hin zu biobasierten Zwischenprodukten, da sich die Beimischungsvorschriften für Biodiesel ausweiten, die Netto-Null-Verpflichtungen der Markenhersteller zunehmen und erweiterte Herstellerverantwortungssysteme die Recyclingziele verschärfen. Die Rohstoffökonomie begünstigt weiterhin vertikal integrierte Raffinerien, die Palm-, Raps- und Talgderivate an der Quelle sichern, während enzymatische Verfahren sowohl den Energieverbrauch als auch die Kohlenstoffintensität senken. Politische Rückenwind im Bereich Kraftstoffe für den Verkehr führen zu Kapazitätserweiterungen bei Methylestern, und Zertifizierungsprämien für Qualitäten des Runden Tisches für nachhaltiges Palmöl (RSPO) haben eine zweigliedrige Preisstruktur etabliert. Die verstärkte Kontrolle der Entwaldung treibt westliche Käufer hin zu rückverfolgbaren, geolokalisierten Lieferketten und segmentiert den Oleochemikalien-Markt weiter entlang von Nachhaltigkeitslinien.

Wichtigste Erkenntnisse des Berichts

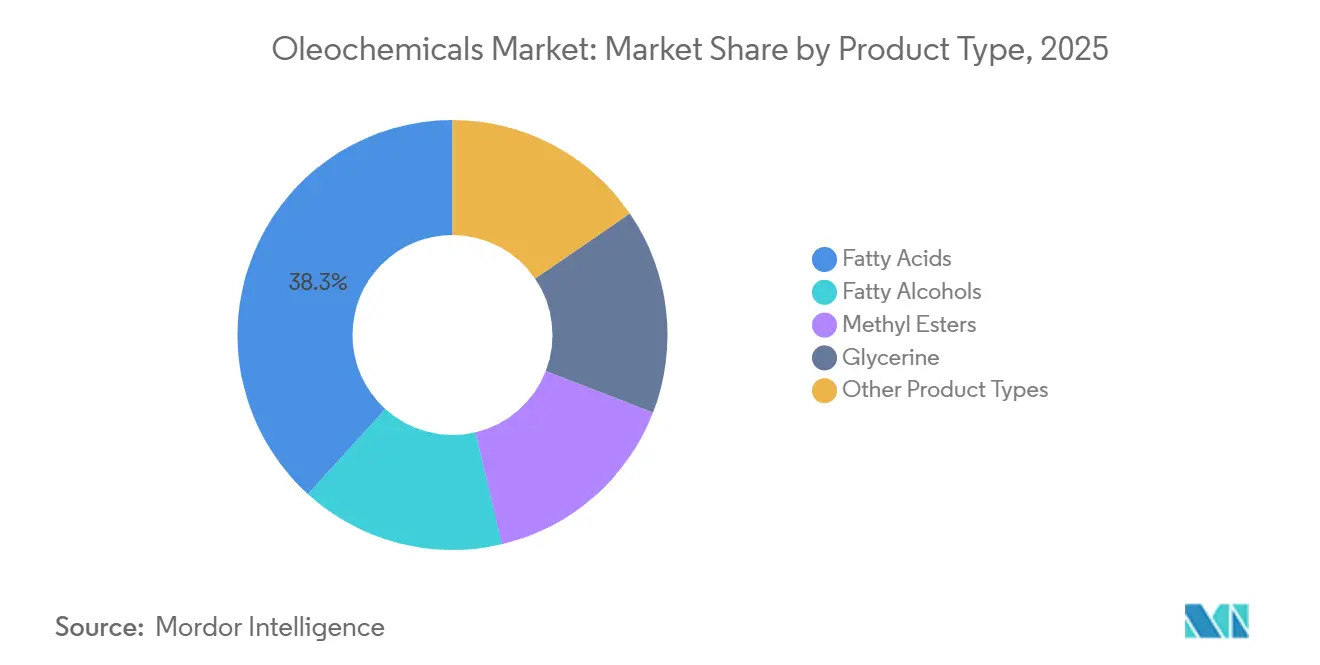

- Nach Produkttyp führten Fettsäuren mit einem Anteil von 38,26 % am Oleochemikalien-Markt im Jahr 2025, während Methylester voraussichtlich mit einer CAGR von 7,85 % bis 2031 am schnellsten wachsen werden.

- Nach Rohstoff hielten pflanzliche Öle im Jahr 2025 einen Marktanteil von 64,61 % und werden voraussichtlich bis 2031 mit einer CAGR von 6,80 % wachsen.

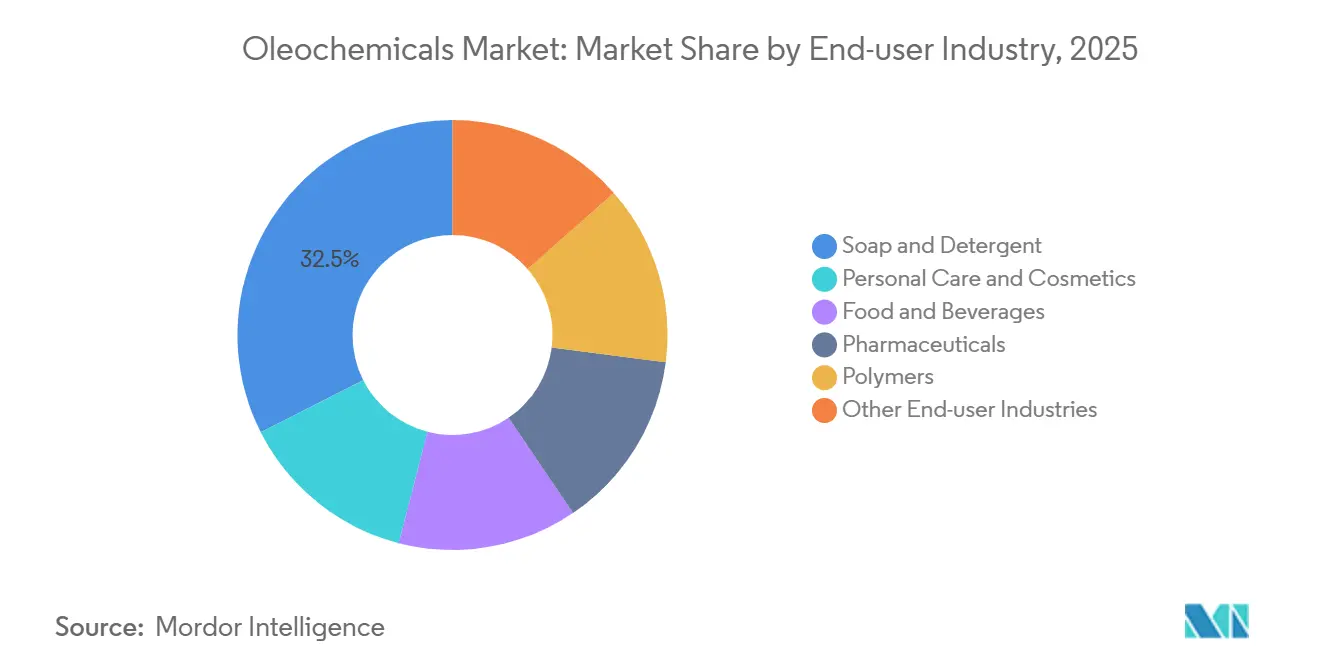

- Nach Endverbraucherbranche hielten Seifen und Waschmittel im Jahr 2025 einen Marktanteil von 32,47 %, während Körperpflege und Kosmetik mit einer CAGR von 7,71 % bis 2031 wachsen.

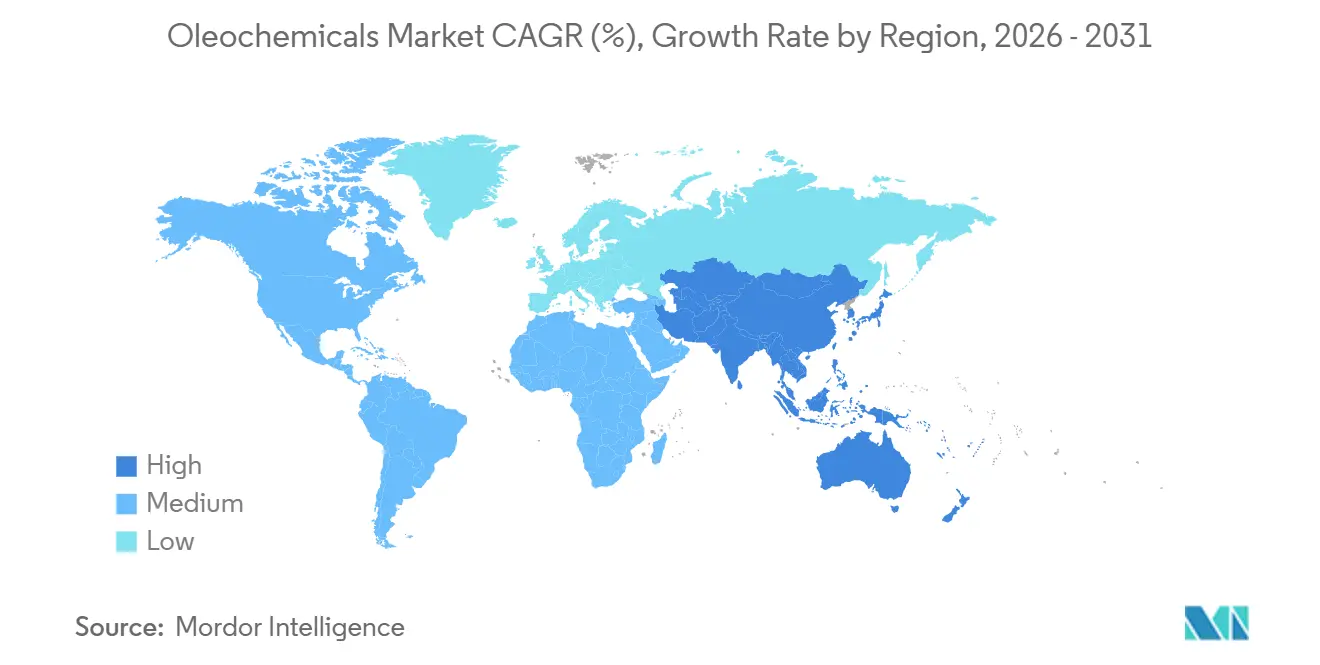

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,59 % an der Oleochemikalien-Branchengröße; es wird erwartet, dass dieser bis 2031 mit einer CAGR von 8,12 % steigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Oleochemikalien-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Tensidkapazität in Asien-Pazifik | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage im Bereich Körperpflege und Kosmetik | +1.5% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Biodiesel-Mandate für Fettsäuremethylester | +1.3% | Europa, Brasilien, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu biologisch abbaubaren, pflanzenbasierten Chemikalien | +1.2% | Nordamerika und EU, regulatorische Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Städtisches Altspeiseöl-Upcycling erweitert den Rohstoffpool | +0.9% | Europa, China, städtische Zentren in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Tensidkapazität in Asien-Pazifik

Chinas Tensidproduktion erreichte 2024 4,5 Millionen Tonnen und ersetzte petrochemische Alternativen durch oleochemische lineare Alkylbenzolsulfonate und Alkoholethoxylate, die die Dosiermenge pro Waschgang um 30–40 % senken. Steigende städtische Einkommen und die E-Commerce-Logistik verteilen Premium-Waschmittel tief in Städte der dritten Kategorie und stärken den Oleochemikalien-Markt. Das Büro für indische Standards (IS 13171) schreibt eine biologische Abbaubarkeit von 60 % in 28 Tagen vor, was lokale Großunternehmen bei Kapazitätserweiterungen in Richtung Fettalkohole lenkt[1]Büro für indische Standards, "IS 13171 Waschmittelstandard," bis.gov.in . Südostasiatische Anbieter nutzen die Nähe zu Palmkern- und Kokosölen, um westliche Wettbewerber um 10–15 % zu unterbieten und die Waschmittelnachfrage im Nahen Osten und in Afrika zu erschließen. Regionale Regierungen beschleunigen Importzölle auf raffinierte Öle und fördern die Rückwärtsintegration in Glycerin- und Fettsäureanlagen. Der Oleochemikalien-Markt profitiert dadurch von einem asiatisch geprägten Produktionsboom, der die globalen Handelsströme umverteilt.

Steigende Nachfrage im Bereich Körperpflege und Kosmetik

Der globale Schönheitssektor wuchs 2025 auf 262,8 Milliarden USD, wobei Clean-Label-Ansprüche Formulierer hin zu oleochemischen Emollienzien wie Cetyl- und Stearylalkoholen drängen. Glycerin gewann neue Rollen als Propylenglykol-Ersatz in Seren, unterstützt durch Überschussproduktion aus Biodiesel. Südkorea exportierte 2024 Kosmetika im Wert von 7,6 Milliarden USD und integrierte pflanzliches Squalan zur Erfüllung veganer Zertifizierungen. Japan vereinfachte die Zulassung erneuerbarer Inhaltsstoffe und verkürzte die Markteinführungszeit für Fettsäureinnovationen. Kaos 2024 eingeführte Tensidlinie mit geringer Reizwirkung zeigte eine 25-prozentige Reduzierung der Hautrötung und verstärkte die Verlagerung hin zu milden, biobasierten Reinigungsmitteln. Diese Faktoren erheben den Oleochemikalien-Markt gemeinsam zum wichtigsten Versorgungsweg für natürliche Körperpflegeformulierungen.

Biodiesel-Mandate für Fettsäuremethylester

Die EU-Erneuerbare-Energien-Richtlinie III erhöht die Quote für fortschrittliche Biokraftstoffe auf 5,5 %, was Rapsmethylester auf 6,4 Millionen Tonnen im Jahr 2024 katapultiert, während palmbasierte Mengen unter 0,1 Millionen Tonnen sanken. Brasiliens B14-Anforderung verbrauchte 2024 6,8 Millionen Tonnen Sojaöl und trieb die inländischen Rohstoffkosten um 12 % in die Höhe. Indonesiens B35 zielt auf 9,5 Millionen Tonnen Palmöl-Biodiesel ab und schränkt die Exportverfügbarkeit ein. Der Oleochemikalien-Markt profitiert daher von einer politisch getriebenen Substitution fossiler Inputs durch Methylester, sieht sich jedoch einem Margendruck ausgesetzt, wenn die Werte von Altspeiseöl durch Luftfahrtkraftstoff-Mandate in die Höhe schnellen.

Verlagerung hin zu biologisch abbaubaren, pflanzenbasierten Chemikalien

Die EU-Waschmittelverordnung schreibt eine Mineralisierung von 60 % in 28 Tagen vor, eine Hürde, die oleochemische Tenside auf natürliche Weise überwinden. Das EU-Umweltzeichen deckte 2024 18 % des Waschmittelabsatzes ab, gegenüber 12 % im Jahr 2022, was die Bereitschaft der Verbraucher belegt, 5–10 % Aufschläge für zertifizierte Produkte zu zahlen. US-amerikanische Einzelhändler nutzen Scorecards, um biologisch abbaubare Produkte zu belohnen und Marken hin zu fettsäurebasierten Alkylpolyglucosiden zu lenken. Procter & Gamble erhöhte den Anteil erneuerbarer Tenside 2024 auf 45 % mit einem Ziel von 70 % bis 2030. Die Zertifizierung hinkt jedoch hinterher, da RSPO-zertifiziertes Palmkernöl jährlich nur um 4 % wächst, was unter der Nachfrage liegt und Preisspreads ausweitet, die die Planung im Oleochemikalien-Markt erschweren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.1% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Druck von NGOs und Regulierungsbehörden auf nicht nachhaltiges Palmöl | -0.8% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch synthetisch-biologische Kohlenwasserstofftenside | -0.5% | Nordamerika, Europa, Pilotprojekte in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Palmöl schwankte 2024 zwischen 3.800–4.200 MYR/t, während Sojaöl aufgrund südamerikanischer Dürren zwischen 800–1.100 USD/t pendelte. Rapsöl erreichte 1.100 EUR/t aufgrund eines engeren EU-Angebots. Produzenten mit 60-Tage-Verträgen erlebten Margenerosion, da die Produktpreise den Spotbewegungen um bis zu 90 Tage hinterherhinkten. Futures-Absicherungen dämpften die Schocks nur teilweise, da das Basisrisiko inmitten von Hafenstaus in Südostasien auf 8–12 % anstieg und den Oleochemikalien-Markt Ergebnisschwankungen aussetzte, die die Projektfinanzierung abschrecken.

Druck von NGOs und Regulierungsbehörden auf nicht nachhaltiges Palmöl

Die EU-Entwaldungsverordnung verpflichtet nach Dezember 2024 zur Angabe von Geolokalisierungsdaten für jede Lieferung, eine Hürde für Kleinbauern ohne GPS- und Satellitenwerkzeuge. Die RSPO-Abdeckung erreichte 2024 nur 19 % der globalen Produktion, unterhalb des jährlichen Anstiegs von 6–7 % bei der Nachfrage nach zertifizierten Tensiden. Kampagnen des Rainforest Action Network drängten große Konsumgüterunternehmen dazu, bis 2025 100 % zertifizierte Inputs zuzusagen, was das Angebot weiter verknappt. Die Preise für zertifiziertes Palmöl liegen nun 3–20 % über konventionellen Qualitäten und verankern eine strukturelle Prämie in der Kostenbasis des Oleochemikalien-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Methylester steigen aufgrund der Biokraftstoffpolitik

Im Jahr 2025 sicherten sich Fettsäuren 38,26 % des Oleochemikalien-Marktanteils, doch Methylester sind aufgrund verschärfter Beimischungsmandate bis 2031 auf eine CAGR von 7,85 % ausgerichtet. Rapsmetylester-Ausbauten in Europa und sojabasierte Mengen in Brasilien untermauern diesen Anstieg. Glycerin, ein unvermeidliches Koprodukt, leidet unter struktureller Überversorgung; Spotpreise fielen 2024 auf 400–600 USD/t, was integrierte Akteure dazu zwingt, hochreine pharmazeutische Absatzmärkte zu suchen. Spezialester und Amine bleiben unter einem Anteil von 10 %, da begrenzte Skaleneffekte die Stückkosten hoch halten, aber die Nischennachfrage in der Agrochemie bietet selektives Aufwärtspotenzial.

Eine parallele Neuausrichtung vollzieht sich bei Fettalkoholen, wo Sasols neue 180.000-Tonnen-Anlage in Louisiana die nordamerikanische Abhängigkeit von asiatischem Laurinsäureangebot verringert. Enzymatische Hydrierung senkt den Prozessenergieverbrauch um 15–20 % und stärkt die Wettbewerbsfähigkeit der Anlage. Bis 2031 werden mittlere einstellige Zuwächse bei der Verwendung in Wasch- und Körperpflegemitteln Fettalkohole als drittgrößtes Produktsortiment der Oleochemikalien-Branche konsolidieren. Dieser Schwung gleicht die Glycerin-Gegenwind teilweise aus und erhält die Gesamtsegmentmargen innerhalb eines EBITDA-Korridors von 10–12 %.

Nach Rohstoffquelle: Pflanzenöle dominieren trotz Nachhaltigkeitsprüfung

Pflanzliche Öle bildeten 2025 die Grundlage für 64,61 % der Oleochemikalien-Marktproduktion und werden bis 2031 einer CAGR von 6,80 % folgen, auch wenn EU-Geolokalisierungsanforderungen die Compliance von Kleinbauern belasten. Palmöl behält seinen Kostenvorteil pro Einheit, doch RSPO-Prämien weiten sich aus und drängen europäische Produzenten in Richtung Raps. Der mit tierischen Fetten verbundene Markt wächst, da Talg 20–30 % günstiger als Palmöl gehandelt wird; die Aufbereitungskapazität ist jedoch regional ungleich verteilt – Nordamerika und Europa verfügen über 75 % des weltweiten Durchsatzes.

Städtische Altölvorräte, die in RED III als fortschrittlicher Rohstoff anerkannt sind, erzielen EUR 800–1.000 t, da Luftfahrtkraftstoffprogramme konkurrieren. Kokos- und Palmkernöle, die für Laurinderivate entscheidend sind, werden durch die kombinierte Produktion auf den Philippinen und in Indonesien gestützt. Dennoch hinken Kapazitätserweiterungen der Nachfrage nach zertifizierten Qualitäten hinterher, was Angebotsengpässe in die Laurinkette der Oleochemikalien-Branche einbringt.

Nach Endverbraucherbranche: Körperpflege überholt traditionelle Waschmittel

Seifen und Waschmittel hielten 2025 einen Umsatzanteil von 32,47 %, doch der Körperpflegekanal wird bis 2031 mit einer CAGR von 7,71 % wachsen. Markenverpflichtungen zu 50–70 % natürlichem Inhalt machen fettsäurebasierte Alkylpolyglucoside zum Tensid der Wahl für Premium-Körperpflegeprodukte. Steigende Einkommen der asiatischen Mittelschicht erhöhen die Pro-Kopf-Ausgaben für Shampoos und Seren und intensivieren den oleochemischen Nachfragesog.

Lebensmittelqualitäts-Emulgatoren wachsen moderat, da Bäckerei- und Molkereiunternehmen synthetische Zusatzstoffe abschaffen. Die pharmazeutische Nachfrage nach USP-Qualitäts-Glycerin und mittelkettigen Triglyceriden steigt aufgrund von injizierbaren Arzneimittelformaten. Polyurethan-Hersteller setzen Bio-Polyole ein, um den Kohlenstoff-Fußabdruck von Fahrzeugen bis 2030 um 20–30 % zu reduzieren. Insgesamt diversifizieren diese Verschiebungen den Oleochemikalien-Markt und schützen ihn vor der Waschmittelreife in westlichen Volkswirtschaften.

Geografische Analyse

Asien-Pazifik repräsentierte 2025 47,59 % des weltweiten Umsatzes und wird mit einer CAGR von 8,12 % voranschreiten. China installierte 2024 4,5 Millionen t Tensidkapazität und stützte sich dabei auf oleochemisches LAS und Alkoholethoxylate, die die Biologisch-Abbaubarkeitsvorschriften des Ministeriums für Ökologie und Umwelt[2]Ministerium für Ökologie und Umwelt China, "Umweltstandards für Waschmittel," mee.gov.cn erfüllen. Indiens IS 13171 schreibt 60 % biologische Abbaubarkeit vor und katalysiert Erweiterungen durch Godrej und lokale Wettbewerber. Die Nähe zur Palmkernversorgung ermöglicht es südostasiatischen Akteuren, westliche Preise um 10–15 % zu unterbieten und damit Export-Absatzwege in den Nahen Osten und nach Afrika zu erschließen. Japan und Südkorea verfolgen hochreine Fettsäurenischen für K-Beauty-Exporte und erzeugen damit weiteren Nachfragesog nach zertifizierten Laurinzwischenprodukten.

In Nordamerika stagnieren Waschmittelmengen. Die Umleitung von US-amerikanischem Sojaöl in B-basierten Diesel verengt den Rohstoffmarkt, doch Sasols 180.000-t-Fettalkohol-Anlage in Louisiana dämpft die Importabhängigkeit und stärkt den US-amerikanischen Oleochemikalien-Markt. Die kanadische Produktion konzentriert sich auf Raps-basierten Biodiesel, während Mexikos Waschmittelwachstum auf der Haushaltsbildung beruht. Das EPA-Safer-Choice-Siegel treibt Neuformulierungen hin zu biologisch abbaubaren Tensiden und stützt die regionale Widerstandsfähigkeit des Oleochemikalien-Marktes.

Europa wächst jährlich unter strengen Nachhaltigkeitsvorschriften. Die Substitution von Palm- durch Rapsöl vertieft sich mit dem Inkrafttreten der EU-Entwaldungsverordnung, während die Aufnahme von Altspeiseöl unter RED-III-Quoten zunimmt. KLKs neue 100.000-t-Anlage in Deutschland versorgt regionale Marken mit RSPO-zertifizierten Fettalkoholen zu einem Preisaufschlag von 3–20 %. Nordeuropa verfügt über eine hohe Altölerfassung, während der Süden zurückbleibt und ungenutzte Rohstoffe hinterlässt, die die Oleochemikalien-Branche stärken könnten, wenn die Erfassungslogistik verbessert wird.

Die Nachfrage in Südamerika wird durch Brasiliens B14-Mandat angetrieben, das 6,8 Millionen t Sojaöl absorbierte. Argentiniens Verarbeitungsüberschuss lenkt Rohstoffe sowohl in den Export als auch in die heimische Oleochemikalienproduktion. Bio-Polyol-Pilotprojekte in Brasilien deuten auf die Verwendung in Automobilschäumen hin und erweitern die lokale Wertschöpfung. Die Nachfrage im Nahen Osten und in Afrika steigt mit zunehmender Waschmitteldurchdringung. Saudi-Arabiens geplanter USD-500-Millionen-Komplex in Jubail wird bis 2028 die regionale Versorgung verankern, während Südafrika talgbasierte Seifen ausbaut.

Wettbewerbslandschaft

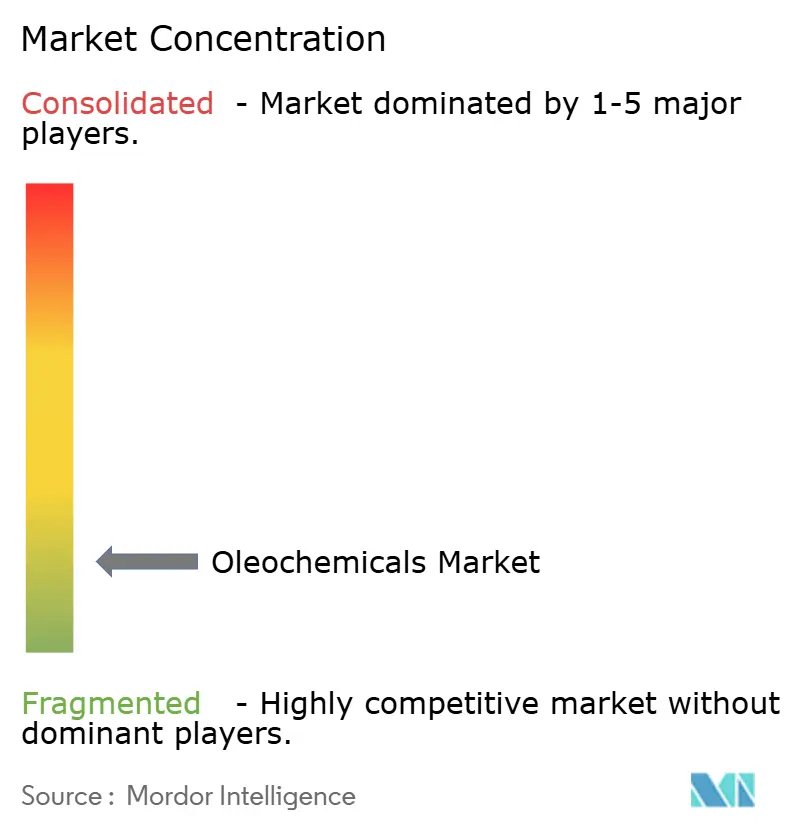

Die globale Kapazität ist nach wie vor gering konzentriert; die fünf größten Akteure machen etwa 17 % der Produktion in der Oleochemikalien-Branche aus. Wilmar, IOI und Musim Mas integrieren die Wertschöpfungskette von der Plantage bis zur Fraktionierung und schützen so die Bruttomargen vor Rohstoffschwankungen. Wilmars USD-150-Millionen-Expansion in Indonesien fügt 120.000 t Fettsäuren und 40.000 t Glycerin hinzu, um die Nachfrage nach Lebensmittelemulgatoren und Polymer-Polyolen zu bedienen und dabei europäische Prämien zu nutzen. Emerys und BASFs malaysisches Gemeinschaftsunternehmen leitet USD 50 Millionen in Bio-Polyole und hat dabei Automobilkunden im Blick, die 30 % leichtere Schäume anstreben.

Spezialisierte Marktführer (BASF, Croda, Evonik) lizenzieren enzymatische oder Fermentationstechnologie, um minderwertigen Talg in pharmazeutische Stearinsäure umzuwandeln, und erzielen dabei Aufschläge von 20–30 %. Technologische Disruptoren wie Genomatica und LanzaTech verringern den Kostennachteil bei fermentationsbasierten Tensiden, unterstützt durch einen Anstieg der Biosurfactant-Patentanmeldungen um 18 % im Jahr 2024. Die Zertifizierungskapazität wächst jährlich nur um 4 %, unter dem Anstieg der Nachfrage nach zertifizierten Produkten von 6–7 %, was eine zweigliedrige Preisgestaltung aufrechterhält. Der Oleochemikalien-Markt balanciert daher die Skaleneffekte integrierter Agrarunternehmen gegen die Agilität von Biotech-Neueinsteigern.

Führende Unternehmen der Oleochemikalien-Branche

IOI Oleochemical

KLK OLEO

BASF

Wilmar International Ltd

Musim Mas Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die indonesische Regierung implementierte das B40-Biodiesel-Mandat, das die inländische Rohstoffnachfrage erheblich steigerte. Dies verringerte die globale Verfügbarkeit für andere oleochemische Derivate.

- Januar 2024: Godrej Industries Group kündigte einen Investitionsplan von 600 Crore INR (69,43 Millionen USD) über vier Jahre an, um seine Anlage in Valia in Bharuch, Gujarat, zu erweitern. Die Anlage produzierte oleochemische Produkte aus organischen Materialien für Branchen wie Körperpflege, Pharmazeutika und Lebensmittel.

Berichtsumfang des globalen Oleochemikalien-Marktes

Oleochemikalien sind chemische Verbindungen, die aus natürlichen Ölen und Fetten gewonnen werden, typischerweise aus pflanzlichen Quellen wie Palm, Soja und Kokos oder tierischen Quellen wie Talg und Schmalz. Diese Chemikalien durchlaufen verschiedene Prozesse wie Hydrolyse, Umesterung oder Hydrierung, um eine breite Palette von Produkten herzustellen, darunter Fettsäuren, Glycerin, Fettalkohole, Ester und andere Derivate.

Der Oleochemikalien-Markt ist nach Produkttyp, Rohstoffquelle, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Fettsäuren, Fettalkohole, Methylester, Glycerin und andere Produkttypen unterteilt. Nach Rohstoffquelle ist der Markt in Pflanzenöle und tierische Fette unterteilt. Nach Endverbraucherbranche ist der Markt in Seifen und Waschmittel, Körperpflege und Kosmetik, Lebensmittel und Getränke, Pharmazeutika, Polymere und andere Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für Oleochemikalien in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Fettsäuren |

| Fettalkohole |

| Methylester |

| Glycerin |

| Andere Produkttypen |

| Pflanzenöle |

| Tierische Fette |

| Seifen und Waschmittel |

| Körperpflege und Kosmetik |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Polymere |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Produkttyp | Fettsäuren | |

| Fettalkohole | ||

| Methylester | ||

| Glycerin | ||

| Andere Produkttypen | ||

| Rohstoffquelle | Pflanzenöle | |

| Tierische Fette | ||

| Endverbraucherbranche | Seifen und Waschmittel | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Polymere | ||

| Andere Endverbraucherbranchen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Oleochemikalien-Markt?

Der Oleochemikalien-Markt hat 2026 einen Wert von 29,29 Milliarden USD und wird voraussichtlich 39,51 Milliarden USD erreichen, mit einer CAGR von 6,17 % von 2026 bis 2031.

Welche Produktkategorie wächst am schnellsten?

Methylester, gestützt durch globale Biodiesel-Mandate, werden bis 2031 voraussichtlich eine CAGR von 7,85 % verzeichnen.

Warum ist Asien-Pazifik der führende Umsatzbeitragsgeber?

Starke Tensidkapazität in China und Indien sowie die Nähe zu Rohstoffen heben die Region auf einen Anteil von 47,59 % und eine CAGR von 8,12 %.

Wie gestalten Nachhaltigkeitsvorschriften die Rohstoffauswahl?

EU-Entwaldungsregeln und RSPO-Prämien treiben eine Verlagerung von nicht zertifiziertem Palmöl hin zu rückverfolgbaren Raps-, Soja- und Altspeiseölquellen.

Seite zuletzt aktualisiert am: