Isosorbid Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2031) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Isosorbid Marktanalyse von Mordor Intelligence

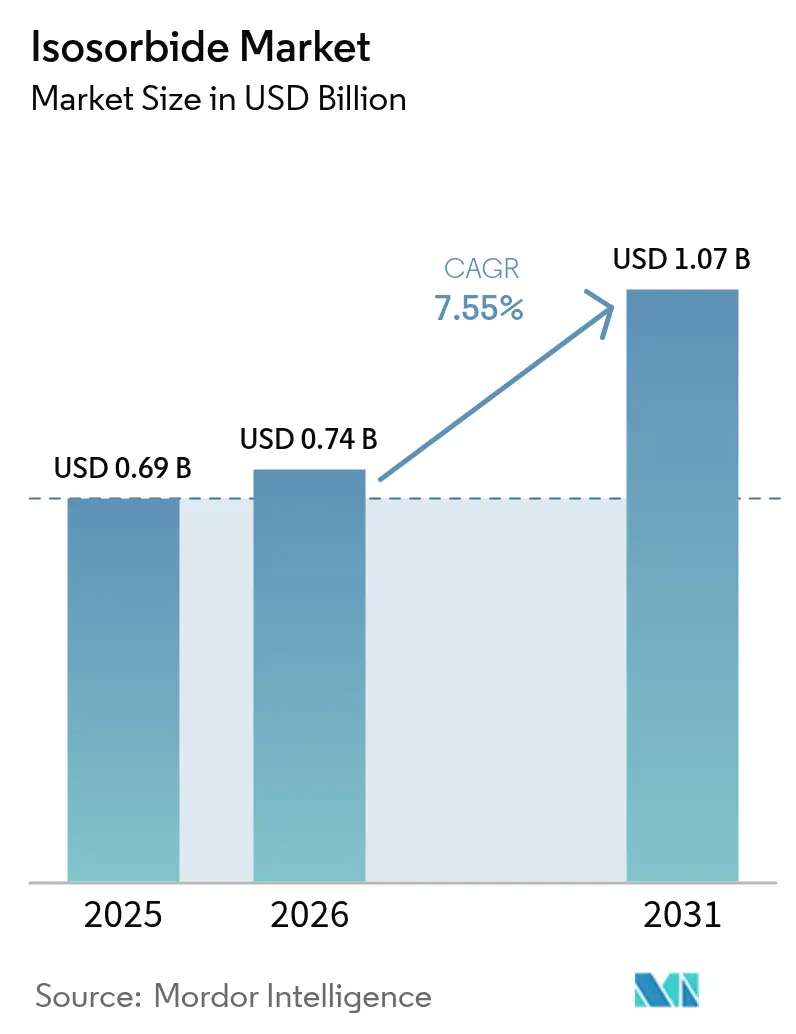

Die Isosorbid Marktgröße wird im Jahr 2026 auf 0,74 Milliarden USD geschätzt, wächst gegenüber dem Wert von 2025 in Höhe von 0,69 Milliarden USD, mit Projektionen für 2031, die 1,07 Milliarden USD zeigen, und wächst mit einer CAGR von 7,55 % über 2026–2031. Rasante Fortschritte in biobasierten Polymertechnologien, strengere globale Vorschriften zu fossilen Chemikalien und ein wachsendes Verbraucherbewusstsein für nachhaltige Verpackungen beschleunigen die Einführung in den Bereichen Verpackung, Automobil, Elektronik und Gesundheitswesen. Asien-Pazifik treibt das Volumen weiterhin durch gut etablierte Sorbitol-Kapazitäten voran, während Europas politischer Fokus auf einer Kreislaufwirtschaft eine Premium-Nachfrage bei Hochleistungskunststoffen erschließt. Durchfluss-Dehydrierungsanlagen, heterogene Säurekatalysatoren und verbesserte Reinigungsschritte senken die Produktionskosten und machen den Isosorbid Markt wettbewerbsfähiger gegenüber Erdölalternativen. Gleichzeitig haben regulatorische Zulassungen für lebensmittelkontaktgeeignete Polymere und Retard-Herz-Kreislauf-Medikamente den adressierbaren Bereich des Moleküls erweitert und ein stabiles, langfristiges Wachstum gefestigt.

Wichtigste Erkenntnisse des Berichts

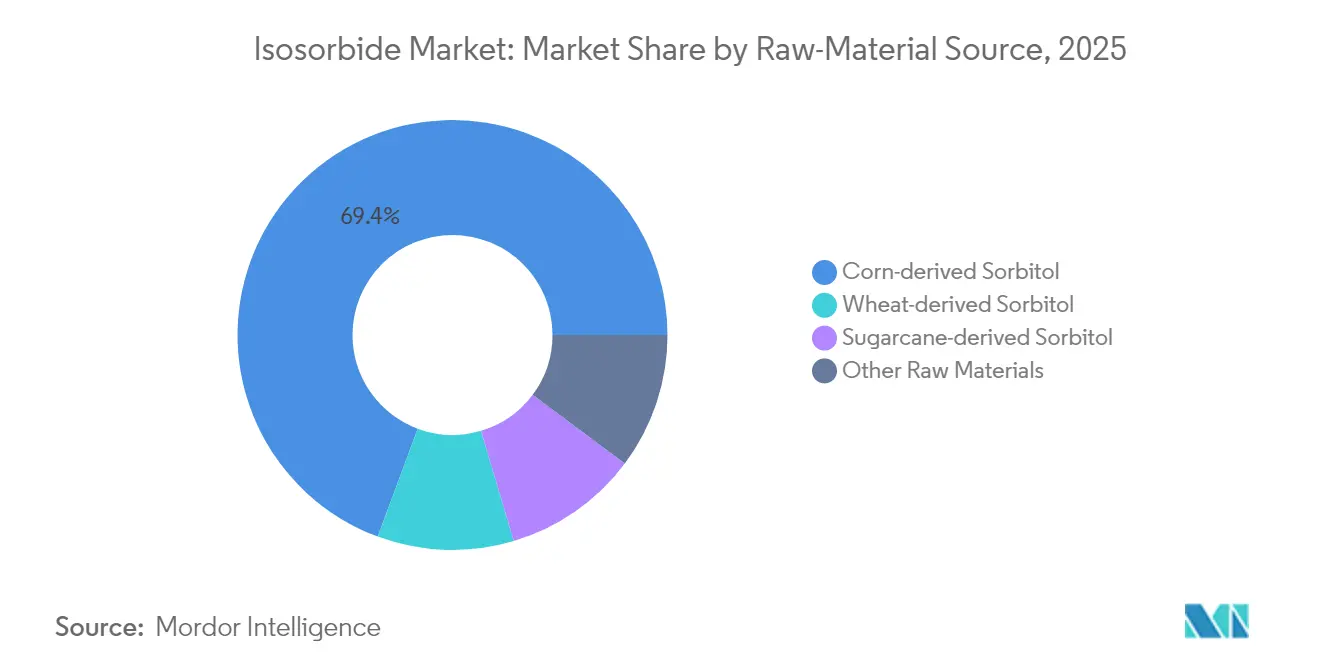

- Nach Rohstoffquelle erzielte maisstärkebasiertes Sorbitol im Jahr 2025 einen Umsatzanteil von 69,35 %; zuckerrohrbasiertes Sorbitol ist bis 2031 auf eine CAGR von 8,62 % ausgerichtet.

- Nach Anwendung hielt PEIT im Jahr 2025 einen Isosorbid Marktanteil von 43,70 %, während Polycarbonat-Qualitäten von 2026 bis 2031 voraussichtlich mit einer CAGR von 10,35 % wachsen werden.

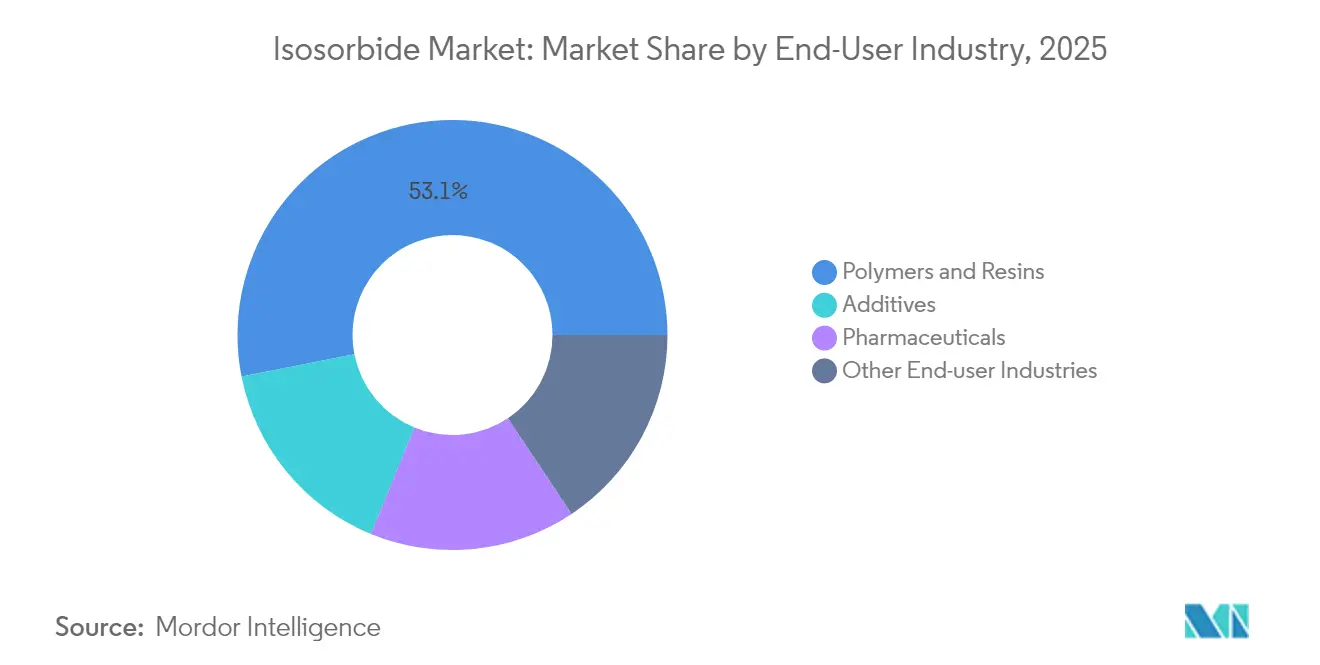

- Nach Endverbraucherbranche entfielen Polymere und Harze im Jahr 2025 auf 53,10 % des Isosorbid Marktvolumens, während Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen werden.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 38,75 % des Umsatzes und ist für eine CAGR von 8,05 % über den Prognosezeitraum auf Kurs.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Isosorbid Markttrends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachhaltige Verlagerung hin zu biobasierten Polymeren | +2.1% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende pharmazeutische Nachfrage nach Isosorbid-Nitraten | +1.8% | Global, konzentriert auf alternde Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Globale BPA-Beschränkungen treiben die Nachfrage nach Isosorbid-Polycarbonaten an | +1.5% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Einsatz in 3D-Druck-Fotopolymeren | +1.2% | Nordamerika und Europa, mit APAC-Wachstum | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriften-Prämien für biobasierte PET-Produzenten | +0.8% | EU und Nordamerika, aufkommend in APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltige Verlagerung hin zu biobasierten Polymeren

Mehrere Regierungen und große Markeninhaber haben Netto-Null-Ziele priorisiert, was ein anhaltendes Interesse an biobasierten Polymerketten ausgelöst hat. Fünfzehn europäische Bioraffinerie-Projekte, die vom Gemeinsamen Unternehmen Kreislaufwirtschaft und Biobasierte Industrie der Europäischen Kommission unterstützt werden, skalieren die kommerzielle Produktion, während Partnerschaften wie Neste und Lotte Chemical darauf abzielen, fossiles Naphtha durch erneuerbare Rohstoffe zu ersetzen[1]Europäische Kommission, "Gemeinsames Unternehmen für eine kreislaufbasierte Bioökonomie in Europa," europa.eu . Die globale Biopolymerproduktion erreichte 2023 4,4 Millionen Tonnen und soll rasch ansteigen, wodurch eine strukturelle Wachstumsbahn für die Isosorbid-Einführung in Starr- und Flexibel-Verpackungen, Elektronikgehäusen und Leistungsfasern gesichert wird.

Steigende pharmazeutische Nachfrage nach Isosorbid-Nitraten

Wachsende Inzidenzen von Herz-Kreislauf-Erkrankungen in alternden Bevölkerungen sichern eine stetige Nachfrage nach Isosorbiddinitrat- und Isosorbidmononitrat-Therapien. Jüngste Aktualisierungen der FDA-Kennzeichnung verbessern die Dosierschemata, stärken die Patientencompliance und stärken das Sicherheitsprofil dieser Vasodilatoren[2]US-amerikanische Lebens- und Arzneimittelbehörde, "Zugelassene Arzneimittelprodukte mit therapeutischen Äquivalenzbewertungen," fda.gov. Retard-Formulierungen, die bereits integraler Bestandteil der chronischen Angina-Versorgung sind, erhalten die Preisstabilität und schaffen ein hochmargiges Segment des Isosorbid Marktes, das die allgemeine Umsatzresilienz stärkt.

Globale BPA-Beschränkungen treiben die Nachfrage nach Isosorbid-Polycarbonaten an

Vorschriften, die Bisphenol A in lebensmittelkontaktgeeigneten und Säuglingsprodukten einschränken, drängen Hersteller zu sichereren Diol-Bausteinen. Die FDA erkennt isosorbidbasierte Polymere für Mehrwegbehälter an, und die DURABIO-Qualitäten von Mitsubishi Chemical Corporation zeigen überlegene Klarheit und geringe Vergilbung. Diese Übereinstimmung von Regulierung und Leistung begünstigt ein nachhaltiges zweistelliges Wachstum bei optischen, automobilen und Consumer-Electronics-Verglasungen.

Einsatz in 3D-Druck-Fotopolymeren

Forschungsteams haben Fotopolymere mit 90 % Bioinhalt hergestellt, indem sie Isosorbid mit Itakonsäure-Diolen integrierten und dabei mechanische Gleichwertigkeit mit erdölbasierten Harzen erzielten. Da die industrielle additive Fertigung auf umweltfreundlichere Einsatzstoffe umstellt, betrachten Spezialformulierungsunternehmen Isosorbid als Möglichkeit, ESG-Beschaffungskriterien zu erfüllen, ohne Maßhaltigkeit oder Oberflächenqualität zu beeinträchtigen.

Hemmnisanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich Isosorbid-Derivaten | -1.1% | Global, mit erhöhter Prüfung in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe katalytische Umwandlungs- und Reinigungskosten | -0.7% | Global, insbesondere die Einführung in Schwellenmärkten beeinträchtigend | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch furanbasierte Bio-Monomere | -0.9% | Global, mit stärkerem Einfluss in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich Isosorbid-Derivaten

Obwohl reines Isosorbid eine lebensmittelkontaktgeeignete Zulassung besitzt, unterliegen bestimmte Nitrat- und Diester-Derivate laufenden toxikologischen Prüfungen. Regulierungsbehörden untersuchen weiterhin Migrationsniveaus aus neuartigen Polymermischungen, was die Markteinführungszeit für neuartige Verpackungen und Medizinprodukte der nächsten Generation verlängert. Die daraus resultierenden Zulassungszyklen und Pharmakovigilanz-Verpflichtungen bremsen vorübergehend die Expansion in stark regulierten Vertriebskanälen.

Hohe katalytische Umwandlungs- und Reinigungskosten

Die Dehydrierung von Sorbitol zu Isosorbid erfordert eine präzise Temperatursteuerung und Säurekatalyse, gefolgt von energieintensiven Reinigungsschritten zur Erreichung optischer Reinheit. Heterogene kohlenstoffbasierte Katalysatoren erreichen nun Ausbeuten von 82,7 %, und Pilot-Durchflussreaktoren verkürzen die Verweilzeiten; dennoch bleiben die Kapitalanforderungen hoch. Diese Kostenhürden verlangsamen das Eindringen in margenarme Verpackungsfolien, wenn die Rohölpreise nachgeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoffquelle: Rohstoffentwicklung prägt die Kostenkurve

Mais-abgeleitetes Sorbitol machte 2025 69,35 % des Volumens aus, begünstigt durch ein reichhaltiges Maisangebot, ausgereifte Hydrierungsanlagen und logistische Nähe zu nordamerikanischen Polymerverarbeitern. Auf Segmentebene wird erwartet, dass die mit Mais-Rohstoffen verbundene Isosorbid Marktgröße im Einklang mit dem Gesamtverbrauch wächst, obwohl der relative Anteil leicht zurückgeht, da alternative Zucker in den Mix eintreten. Zuckerrohrbasiertes Sorbitol, unterstützt durch tropische Landwirtschaft und günstige Kohlenstoffbilanzen der Ernte, soll mit einer CAGR von 8,62 % wachsen und das Interesse europäischer Käufer wecken, die nach geringeren eingebetteten Emissionen suchen.

Weizen-abgeleitetes Sorbitol behält einen kleineren Anteil, unterstützt durch integrierte Stärkemühlen in Westeuropa, die eine lokale Rohstoffbeschaffung zur Kostenstabilität bevorzugen. Aufkommende Erkundungen von zellulosebasierten und Abfallzucker-Routen signalisieren eine künftige Diversifizierung der Einsatzstoffe, die potenziell die Preisvolatilität abfedert. Kontinuierliche Funktionsgewinnarbeit an Hefestämmen und enzymatischen Wegen verspricht schrittweise Ausbeuteverbesserungen, die wiederum die Rohstoffflexibilität für Isosorbid-Produzenten stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Leistungspolymere verankern die Nachfrage

PEIT machte 2025 43,70 % des globalen Isosorbid Marktanteils aus und unterstreicht seine zentrale Rolle in nachhaltigen Flaschen- und Folienanwendungen. Die mit PEIT verbundene Isosorbid Marktgröße soll stetig wachsen, da Getränkemarken pflanzenbasierte Behälter einführen und Recycling-Inhaltsströme integrieren. Polycarbonat-Anwendungsfälle, angeführt von DURABIO-Paneelen und Consumer-Gadget-Gehäusen, entwickeln sich mit einer CAGR von 10,35 %, getrieben durch BPA-Beschränkungen und die Marktpräferenz für verbesserte Schlagfestigkeit. Polyurethan-Modifikatoren nutzen den starren bizyklischen Kern von Isosorbid, um Nicht-Isocyanat-Formulierungen mit verbesserter Abriebbeständigkeit zu entwickeln.

Komplementäre Nischen, wie Isosorbid-Succinat-Harze und Diester, bedienen Hochtemperatur-Ingenieurkunststoffe und pharmazeutische Zwischenprodukte und unterstützen ein spezialisiertes Wachstum innerhalb des breiteren Isosorbid Marktes. Laufende Forschung bei 3D-Druck-Fotopolymeren demonstriert die Vielseitigkeit des Moleküls in der additiven Fertigung, während Reinigungsmittel und Kosmetika auf Monoester-Varianten für biologisch abbaubare Tensideigenschaften angewiesen sind. Diese sich entwickelnden Wege diversifizieren die Einnahmequellen und bauen Resilienz gegen Schwankungen in einzelnen Anwendungen auf.

Nach Endverbraucherbranche: Polymere und Harze dominieren den Isosorbid Markt

Polymere und Harze entfielen 2025 auf 53,10 % des Umsatzes, was den großflächigen Einsatz von Isosorbid-Diaromatiken in Starrflaschen, Automobilblenden und Elektronikgehäusen widerspiegelt. Dieses Volumensegment bleibt entscheidend für die Kapazitätsauslastung und stützt Skaleneffekte im gesamten Isosorbid Markt. Die pharmazeutische Nachfrage, obwohl auf einen kleineren Anteil entfallend, soll mit einer CAGR von 9,12 % wachsen, da Retard-Vasodilatoren und Kombinationstherapien auf die wachsende geriatrische Bevölkerung abzielen. Die resultierenden Premium-Preispunkte gleichen das geringere Tonnagevolumen aus und stärken so die Gesamtmarge des Isosorbid Marktes, der aufgrund seiner vielfältigen Anwendungen und der robusten Nachfrage wächst.

Additivkunden nutzen Isosorbid als Kettenverlängerer, Weichmacher und Stabilisator in komplexen Polymersystemen und bieten Formulierern einen biobasierten Weg, um mechanische Leistung beizubehalten und gleichzeitig Ökosiegel-Kriterien zu erfüllen. Aufkommende Vertikalbereiche, insbesondere 3D-Druck-Harze und Spezialester für Körperpflege, eröffnen zusätzliche Wege zur Monetarisierung der einzigartigen Steifigkeit und Hydrophilizität des Moleküls. Zusammen verbreitern diese Segmente die Marktexponierung und schützen Lieferanten vor branchenspezifischen Abschwüngen, was den Isosorbid Markt weiter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 2025 38,75 % des globalen Umsatzes und ist auf eine CAGR von 8,05 % bis 2031 ausgerichtet, angetrieben durch Chinas groß angelegte Investitionen in Biomaterialien und die wachsende regionale Nachfrage nach Hochleistungskunststoffen. Die Isosorbid Marktgröße in der Region profitiert von tiefen Sorbitol-Lieferketten, der Nähe zu Mais- und Zuckerrohr-Rohstoffen sowie nationalen Strategien wie dem Chemischen Industrie-Fahrplan 2030 Malaysias, der einen Mehrwert an Spezialchemikalien priorisiert. Japanische Harzhersteller kommerzialisieren weiterhin hochklare Polycarbonat-Teile und stärken damit das Wachstum von Premium-Anwendungen.

Nordamerika nutzt seine etablierten Mais-Nassmahlungsanlagen, fortgeschrittene katalytische Forschung und Entwicklung sowie unterstützende Bioprodukt-Steuervergünstigungen, um eine stetige Nachfrage in den Bereichen Verpackung, Automobil und Medizinprodukte aufrechtzuerhalten. Die Zusammenarbeit zwischen petrochemischen Unternehmen und Agrarverarbeitern beschleunigt die Skalierung integrierter Bioraffinerie-Komplexe und verankert die lokale Versorgungssicherheit. Unterdessen setzt Europa auf strenge Nachhaltigkeitsstandards und Kreislaufwirtschaftsrichtlinien. Die regionale Präferenz für biobasierte Polymerketten pflegt ein hochpreisiges Segment des Isosorbid Marktes, insbesondere in lebensmittelkontaktgeeigneten Verpackungen und Säuglingsprodukten.

Südamerika, ausgestattet mit wettbewerbsfähigen Zuckerrohr-Erträgen, entwickelt sich zu einem kostengünstigen Zentrum für die künftige Sorbitol-Produktion. Isosorbid-Pilotanlagen, die gemeinsam mit Ethanolfabriken betrieben werden, werden evaluiert und positionieren den Kontinent, um sowohl die Inlands- als auch die Exportnachfrage zu bedienen.

Naher Osten & Afrika zeigen eine schrittweise Einführung, die auf wachsende Urbanisierung und staatlich geführte Diversifizierungsinitiativen zurückgeführt wird, die eine chemische Fertigung über Ölderivate hinaus fördern. Der Fortschritt in diesen Regionen bleibt an Infrastruktur, politische Klarheit und Rohstoffverfügbarkeit gebunden, bietet jedoch langfristiges Aufwärtspotenzial für das globale Marktgleichgewicht.

Wettbewerbslandschaft

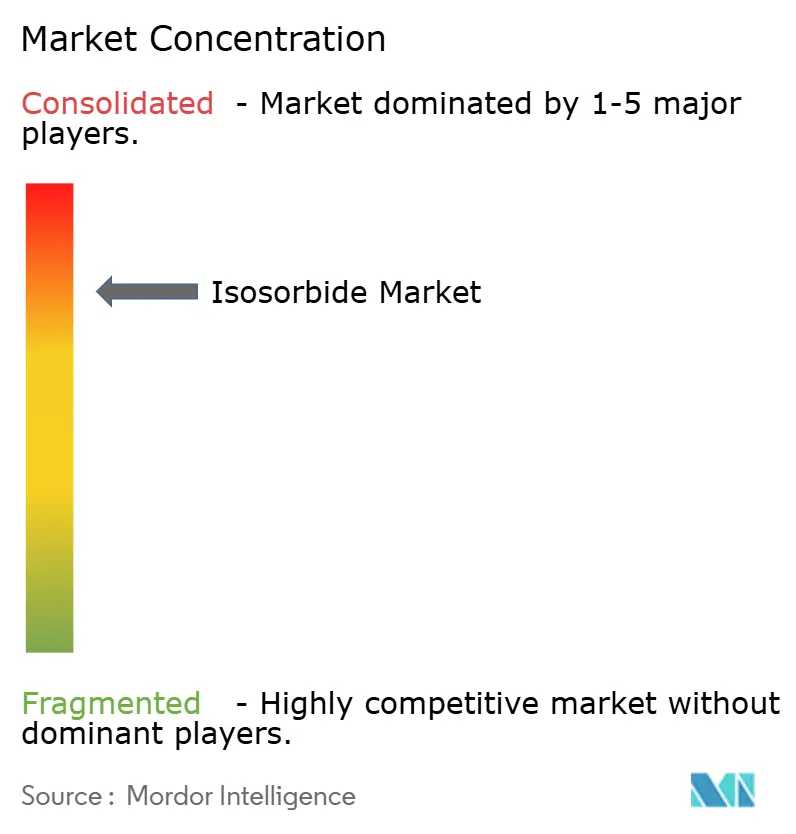

Der Isosorbid Markt zeigt eine hohe Konzentration, da eine Handvoll Akteure die Großserienproduktion kontrolliert, während Nischeninnovatoren Spezialqualitäten kultivieren. Roquettes jährliche Kapazität von 20.000 Tonnen verankert das globale Angebot und gewährleistet gleichbleibende Qualität für Volumenkäufer in der Verpackungs- und Automobilbranche. Mitsubishi Chemical Corporation differenziert sich durch DURABIO-Polycarbonat und übersetzt die Isosorbid-Chemie in Premium-Optikfolien, Smartphone-Gehäuse und Innenverkleidungen, die höhere Margen erzielen.

Technologieinvestitionen konzentrieren sich auf Durchfluss-Dehydrierungsreaktoren, heterogene Säurekatalysatoren und nachgelagerte Reinigung auf pharmazeutischem Niveau. Jüngste Labor-zu-Pilot-Skalierungsarbeiten mit Ruthenium-Phosphin-Komplexen haben eine kilogrammmaßstäbliche Epimerisierung mit minimalem Edelmetallgehalt erzielt, was auf weitere Kostensenkungen hindeutet. Regionale Spezialisten in Südkorea und Thailand haben begonnen, solche Innovationen zu lizenzieren, um die lokale Produktion auszubauen und die Lieferketten in Asien-Pazifik zu straffen.

Isosorbid-Branchenführer

ADM

Mitsubishi Chemical Corporation

Novaphene

Roquette Frères

Ecogreen Oleochemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Zydus Lifesciences gab bekannt, dass das Unternehmen die endgültige Zulassung der US-amerikanischen Lebens- und Arzneimittelbehörde (USFDA) für Isosorbidmononitrat-Retardtabletten in den Stärken 30 mg, 60 mg und 120 mg erhalten hat.

- Januar 2024: Samyang Innochem gab bekannt, dass es die ISCC-Plus-Zertifizierung für seine Isosorbid-Linie erhalten hat, womit ein rückverfolgbarer biobasierter Inhalt bestätigt wird.

Umfang des globalen Isosorbid Marktberichts

Isosorbid ist ein weißes, kristallines Polyol, das durch säurekatalysierte Dehydrierung einer Verbindung hergestellt werden kann, die aus der Hydrierung von Glucose – dem sogenannten Sorbitol – gewonnen wird. Es findet seine Hauptanwendung in der Bau-, Automobil- und Pharmaindustrie. Der Isosorbid Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Stark und Rauchend segmentiert. Nach Anwendung ist der Markt in Polyethylen-Isosorbid-Terephthalat (PEIT), Polycarbonat, Polyurethan, Polyester-Isosorbid-Succinat, Isosorbid-Diester und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Polymere und Harze, Additive, Pharmazeutika und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Isosorbid Markt in 15 Ländern über die wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (Mio. USD) erstellt.

| Mais-abgeleitetes Sorbitol |

| Weizen-abgeleitetes Sorbitol |

| Zuckerrohr-abgeleitetes Sorbitol |

| Sonstige Rohstoffe |

| Polyethylen-Isosorbid-Terephthalat (PEIT) |

| Polycarbonat |

| Polyurethan |

| Polyester-Isosorbid-Succinat |

| Isosorbid-Diester |

| Sonstige Anwendungen |

| Polymere und Harze |

| Additive |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohstoffquelle | Mais-abgeleitetes Sorbitol | |

| Weizen-abgeleitetes Sorbitol | ||

| Zuckerrohr-abgeleitetes Sorbitol | ||

| Sonstige Rohstoffe | ||

| Nach Anwendung | Polyethylen-Isosorbid-Terephthalat (PEIT) | |

| Polycarbonat | ||

| Polyurethan | ||

| Polyester-Isosorbid-Succinat | ||

| Isosorbid-Diester | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Polymere und Harze | |

| Additive | ||

| Pharmazeutika | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Isosorbid Markt?

Der Markt wird im Jahr 2026 auf 0,74 Milliarden USD geschätzt und soll bis 2031 1,07 Milliarden USD erreichen.

Welche Anwendung führt derzeit die Nachfrage im Isosorbid Markt an?

Polyethylen-Isosorbid-Terephthalat (PEIT) führt mit einem Anteil von 43,70 % am Umsatz 2025.

Warum ist Asien-Pazifik der größte regionale Markt für Isosorbid?

Die Region kombiniert reichliche Mais- und Zuckerrohr-Rohstoffe, ausgereifte Sorbitol-Anlagen und unterstützende Bioökonomie-Politiken, was zu einem Marktanteil von 38,75 % im Jahr 2025 führt.

Wie beeinflussen BPA-Vorschriften die Isosorbid-Nachfrage?

Beschränkungen für Bisphenol A treiben die rasche Einführung von Isosorbid-basierten Polycarbonaten voran, die vergleichbare oder überlegene optische und mechanische Eigenschaften bieten.

Seite zuletzt aktualisiert am: