AdBlue Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 33.93 Milliarden US-Dollar |

| Marktgröße (2031) | 43.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AdBlue Marktanalyse von Mordor Intelligence

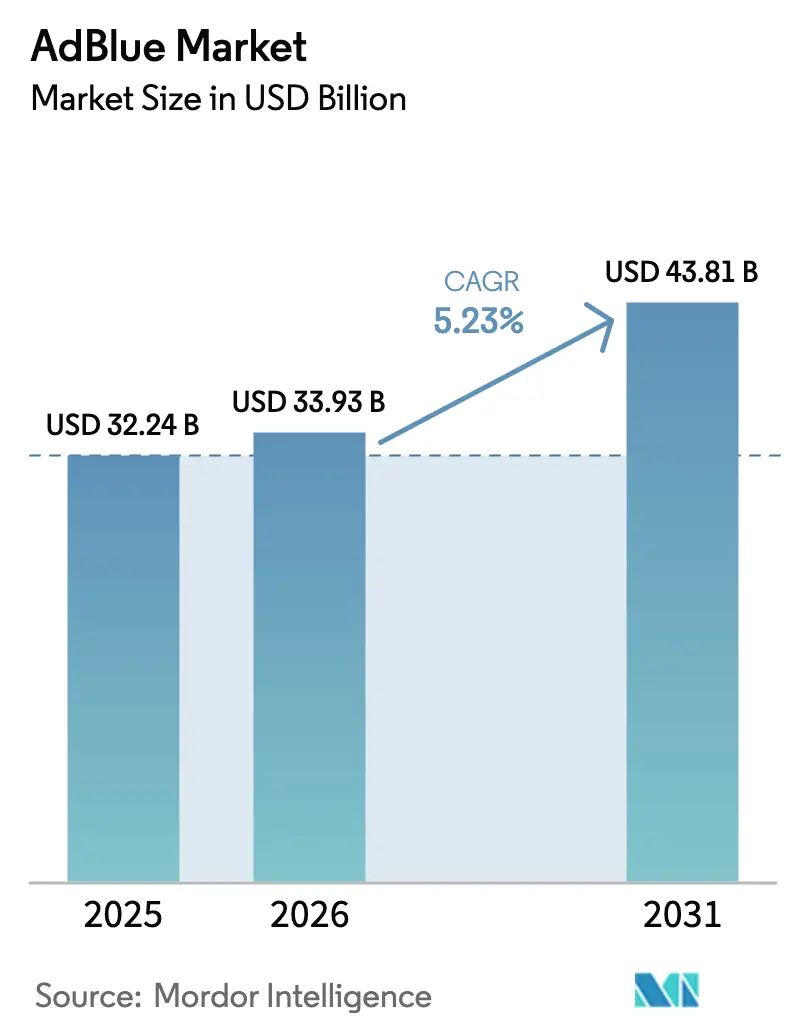

Die AdBlue Marktgröße wird voraussichtlich von 32,24 Milliarden USD im Jahr 2025 auf 33,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,23 % über den Zeitraum 2026–2031 einen Wert von 43,81 Milliarden USD erreichen. Die anhaltende Abhängigkeit von Diesel-Antriebssträngen im Schwerlasttransport verankert die kurzfristige Nachfrage, auch wenn die Zulassungszahlen von Elektro-Lkw steigen, da die selektive katalytische Reduktion für die große Diesel-Fahrzeugflotte auf den Straßen weiterhin verpflichtend ist. Strengere NOx-Vorschriften in Europa, China und Indien erhöhen den Flüssigkeitsverbrauch pro Fahrzeug, da engere Ammoniak-Schlupf-Kontrollen und längere Dauerhaltbarkeitszeiträume vorgeschrieben werden. Der rasche Ausbau der Abgabeinfrastruktur in Schwellenmärkten verbessert die Nachfüllbequemlichkeit und reduziert Systemdrosselungsvorfälle, was die Akzeptanz bei Erstnutzern fördert. Telematikgestützte Dosierung senkt unnötige Einspritzungen, indem der Harnstofffluss mit Echtzeit-NOx-Daten verknüpft wird, was die Betriebskosten senkt und gleichzeitig die Einhaltung von Grenzwerten sicherstellt. Volatile Harnstoff-Rohstoffpreise und die schrittweise Umstellung auf emissionsfreie Fahrzeuge stellen Gegenwind dar; diese Risiken werden jedoch teilweise durch den zunehmenden Einsatz in mobilen Arbeitsmaschinen und Nachrüstprogrammen in Regionen ausgeglichen, die lokale Vorschriften verschärfen.

Wichtigste Erkenntnisse des Berichts

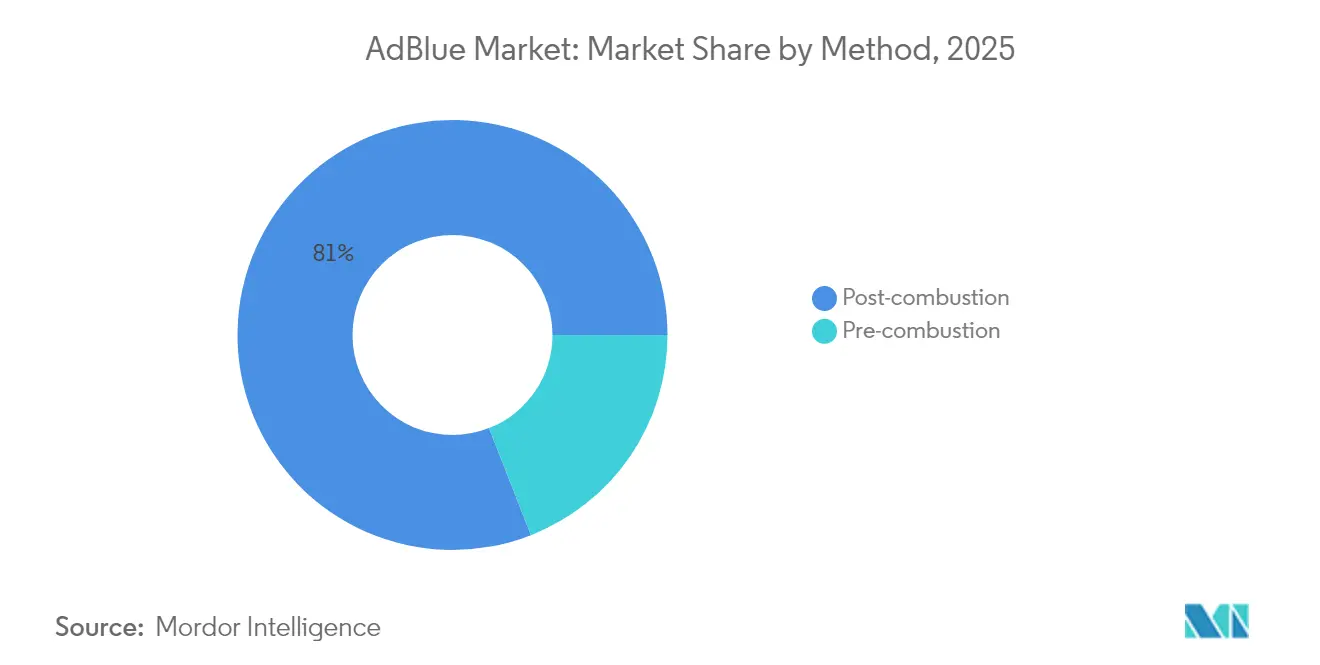

- Nach Methode führte die Nachverbrennungs-Selektivkatalytische-Reduktion im Jahr 2025 mit einem AdBlue Marktanteil von 80,95 %, während die Vorverbrennungsdosierung bis 2031 voraussichtlich mit einer CAGR von 5,58 % wachsen wird.

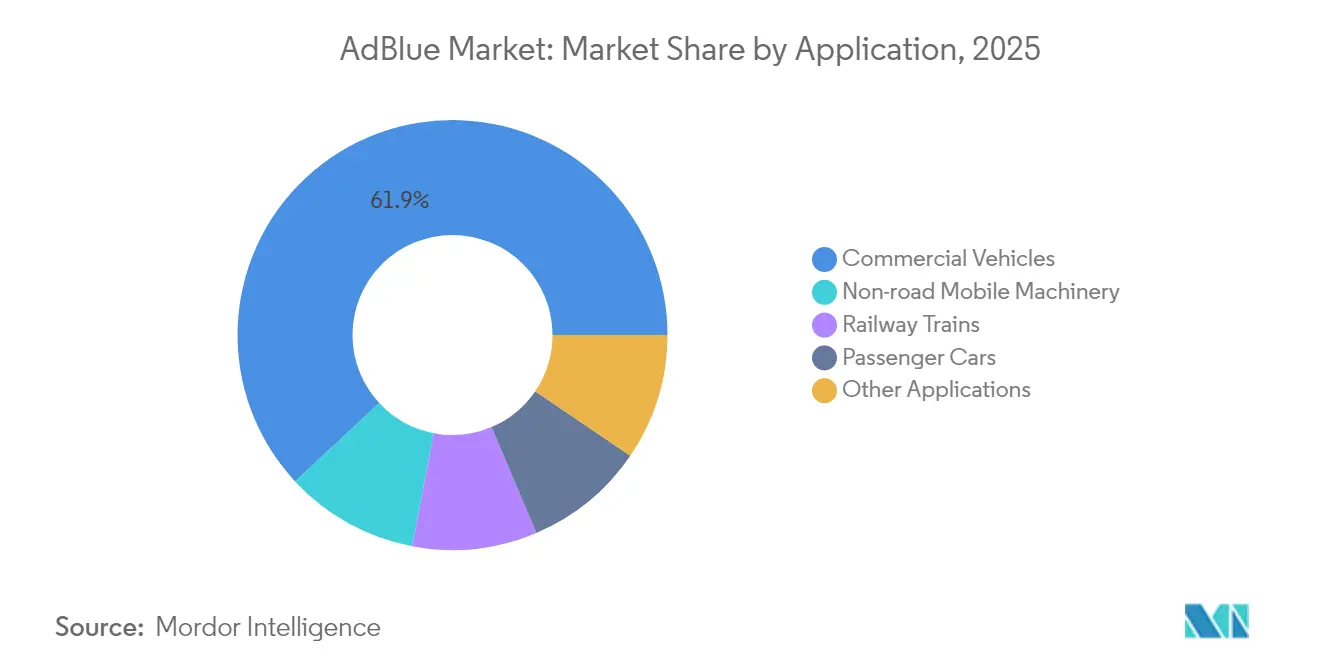

- Nach Anwendung entfielen im Jahr 2025 61,92 % der AdBlue Marktgröße auf Nutzfahrzeuge, und mobile Arbeitsmaschinen für den Einsatz abseits öffentlicher Straßen sollen bis 2031 mit einer CAGR von 5,96 % zulegen.

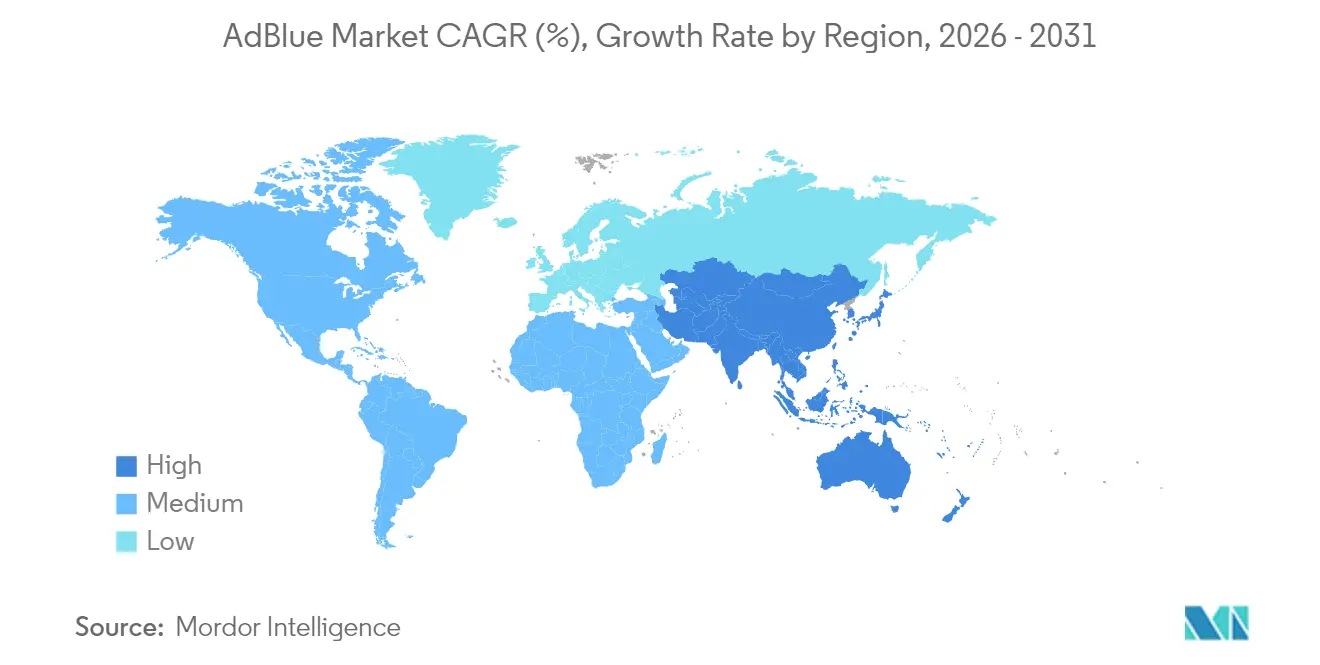

- Nach Geografie erzielte Europa im Jahr 2025 einen AdBlue Marktanteil von 38,12 %, während Asien-Pazifik mit einer CAGR von 6,05 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale AdBlue Markttrends und -Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale NOx-Emissionsvorschriften | +1.8% | EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Rascher Anstieg der Nutzung selektiver katalytischer Reduktion in mobilen Arbeitsmaschinen | +1.2% | EU, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Ausbau der AdBlue-Einzelhandelsinfrastruktur in Schwellenmärkten | +0.9% | APAC, Naher Osten, Afrika | Langfristig (≥4 Jahre) |

| Anstieg der Diesel-Fahrleistung in der E-Commerce-Logistik | +0.7% | Nordamerika, EU, China | Kurzfristig (≤2 Jahre) |

| Telematikgestützte Dosierung und Flottenanalytik | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale NOx-Emissionsvorschriften

Die Euro-7-Grenzwerte gelten ab 2026 für leichte Nutzfahrzeuge und ab 2028 für schwere Nutzfahrzeuge und verschärfen die realen Fahrbedingungen-NOx-Obergrenzen auf 60 mg/km und führen Ammoniak-Schlupf-Obergrenzen ein, was Hersteller zur Integration von NH3-Sensoren und größeren Harnstofftanks verpflichtet[1]Europäische Kommission, "Vorschlag für Euro-7-Normen," europa.eu. Chinas nationale Norm VI verpflichtet zur Fahrzeugüberwachung, die SCR-Daten an Provinzserver überträgt, was eine Unterdosierung zur Einsparung von Flüssigkeit erschwert. Indiens BS-VI Phase 2 führt Realfahrtemissions-Tests ein, welche den Ausbau von Autobahnabgabestellen durch staatliche Kraftstoffhändler beschleunigen. Die Vereinigten Staaten finalisieren die EPA-2027-Anforderungen, die bis 2031 eine 90-prozentige NOx-Reduzierung fordern, was Motorenhersteller zu Doppeldosierungsarchitekturen drängt. ASEAN-Volkswirtschaften hinken hinterher, aber Vietnams Übernahme von Euro 5 signalisiert eine regionale Verschärfung, die den adressierbaren AdBlue Markt ausweitet.

Rascher Anstieg der Nutzung selektiver katalytischer Reduktion in mobilen Arbeitsmaschinen

Die EU-Stufe-V-Vorschriften erfordern SCR-plus-DPF-Systeme für Motoren über 56 kW, einschließlich Bagger, Radlader und Traktoren, bei denen die Nachfüllintervalle eine erhebliche betriebliche Herausforderung darstellen. Nordamerikas Tier-4-Final-Vorschriften gelten ähnlich für landwirtschaftliche und Baufahrzeugflotten, wobei Telematikwarnungen Drosselungen während des Betriebs verhindern. Bergbau-Muldenkipper in Kanada und Chile validieren Niedertemperatur-Formulierungen zur Verhinderung von Kristallisation in großen Höhen. Chinas Umstieg auf die nationale Norm IV bei mobilen Arbeitsmaschinen veranlasst Sinopec, eine dedizierte biuretarme Qualität für städtische Geräte zu vermarkten. Diese Entwicklungen erhöhen insgesamt die AdBlue-Intensität pro Maschine und diversifizieren die Nachfrage über straßengebundene Fahrzeuge hinaus.

Ausbau der AdBlue-Einzelhandelsinfrastruktur in Schwellenmärkten

Indian Oil, Bharat Petroleum und Hindustan Petroleum planen, bis 2026 500 neue Abgabestellen zu installieren, die auf Korridore der Städte zweiter und dritter Ordnung abzielen, in denen BS-VI-Flotten verkehren. Petronas und PTT erweitern die Abdeckung entlang pan-asiatischer Routen, obwohl Indonesien und Vietnam nach wie vor auf die kostspieligere Fasstromversorgung angewiesen sind. Im Nahen Osten rüsten Saudi Aramco und ADNOC Autobahnabgabestellen aus, um Euro-5-konforme Importfahrzeuge zu unterstützen, mit dem Ziel, bis 2026 200 Standorte zu erreichen. Das Netz in Südafrika wächst vor allem rund um Gauteng und die Westkap-Provinz, während in ländlichen Gebieten nach wie vor Lücken bestehen, die die Verbreitung von Euro-5-Lkw einschränken. Eine bessere Verfügbarkeit trägt dazu bei, Systemdrosselungen zu reduzieren, und unterstützt den AdBlue Markt in Regionen mit Erstanwendern.

Anstieg der Diesel-Fahrleistung in der E-Commerce-Logistik

Die Zustellung auf der letzten Meile treibt Diesel-Lieferwagen und leichte Lkw zu höheren jährlichen Fahrleistungen und hält die Nachfrage nach Flüssigkeit aufrecht, trotz der parallelen Elektrifizierung dichter städtischer Routen. Chinas Expressliefersektor verbrauchte im Jahr 2024 etwa 12 Millionen Tonnen Diesel, was bei Dosierungsraten von 4–5 % ungefähr 0,5–0,6 Millionen Tonnen AdBlue entspricht. Europäische Paketdienstleister berichten von einem jährlichen Fahrleistungswachstum von 8–10 %, das die Effizienzgewinne pro Fahrzeug ausgleicht. Nordamerikanische Stückgut-Flotten verlagern sich auf größere Klasse-8-Lkw, die mehr AdBlue pro Tonnenkilometer verbrauchen. Der Logistikboom stützt daher eine stetige Basisnachfrage während des gesamten Prognosezeitraums.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung von Elektrofahrzeugen im leichten Nutzfahrzeugsegment | -1.1% | EU, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Harnstoff-Rohstoffpreise | -0.6% | Global | Kurzfristig (≤2 Jahre) |

| Risiko von gefälschtem/verunreinigtem AdBlue | -0.4% | APAC, Naher Osten, Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung von Elektrofahrzeugen im leichten Nutzfahrzeugsegment

Batterie-elektrische Lkw haben bis 2024 in mehreren städtischen Einsatzprofilen die Gesamtkostenparität mit Diesel erreicht, was die Elektrifizierung in den Segmenten Lieferung und regionaler Transport beschleunigt[2]Nature Energy, "Gesamtkostenparität für Elektro-Lkw," nature.com. Kaliforniens Regelung für saubere Lkw (Advanced Clean Trucks) fordert bis 2035 einen Anteil von bis zu 75 % emissionsfreier Verkäufe bei Klasse-7–8-Fahrzeugen, was die adressierbare Dieselbasis in dem Bundesstaat, auf den 12 % der schweren US-Zulassungen entfallen, verringert. China schreibt für wichtige Städte 100 % elektrische Busse und Taxis vor, was die Nachfrage nach AdBlue im Segment 3,5–7,5 t untergräbt. Europas CO2-Normen drängen Fahrzeughersteller bei städtischen Lieferfahrzeugen zu Batterie- und Brennstoffzellenlösungen. Obwohl der Diesel im Fernverkehr weiterhin vorherrschend ist, verändern diese städtischen Verschiebungen die Entwicklung des AdBlue Marktes geringfügig.

Volatile Harnstoff-Rohstoffpreise

Harnstoff wird aufgrund von Gasversorgungsinstabilität, Exportquoten und geopolitischen Spannungen etwa 45 % über dem Durchschnitt vor 2022 gehandelt. Die regionale Divergenz ist ausgeprägt: Der Nahe-Osten-FOB-Preis stieg 2025 um 30,3 %, während der China-FOB-Preis um 12,6 % fiel, was die Beschaffung für globale Distributoren erschwert. Produzenten mit langfristigen Flottenverträgen haben oft Schwierigkeiten, Kostensteigerungen weiterzugeben, was ihre Margen drückt und neue Marktteilnehmer abschreckt. Integrierte Düngemittelhersteller absorbieren die Volatilität besser und konsolidieren das Angebot auf dem AdBlue Markt. Anhaltende Rohstoffschwankungen bremsen daher das Wachstumsmomentum, insbesondere für unabhängige Abfüller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Methode: Dominanz der Nachverbrennung verankert Basisnachfrage

Die Nachverbrennungsmethode entfiel im Jahr 2025 auf 80,95 % des AdBlue Marktanteils, was den nahezu universellen Einsatz in straßengebundenen Dieselmotoren widerspiegelt, bei denen Harnstoff in den Abgasstrom eingespritzt wird, um NOx umzuwandeln. Diese Technologie ist in Euro 7, EPA 2027 und Chinas nationaler Norm VI verankert und macht sie weit über 2030 hinaus zur Branchengrundlage. Die Vorverbrennungsdosierung soll mit einer Rate von 5,58 % wachsen, da spezialisierte Sektoren wie Schiffsdiesel und stationäre Generatoren Kraftstoffeffizienzgewinne anstreben. Eisenbahnlokomotiven und hybride EGR-SCR-Anordnungen in Bergbaugeräten schlagen eine Balance zwischen Haltbarkeit und Flüssigkeitsverbrauch und gewährleisten eine anhaltende Relevanz nach der Verbrennung. Personenkraftwagen haben 10–20-Liter-Tanks, die auf Ölwechselintervalle abgestimmt sind, während Nutzfahrzeuge 40–80-Liter-Tanks nutzen, die von Telematik überwacht werden, die Fahrer warnt, bevor Drosselungsschwellen aktiviert werden.

Vorverbrennungsansätze spritzen Ammoniak direkt in den Zylinder ein, senken die Spitzenverbrennungstemperatur und reduzieren NOx an der Quelle. Technische Hürden umfassen höheren Wärmestress und das Risiko von NH3-Schlupf, doch Kraftstoffeffizienzgewinne von 2–3 % sprechen See- und Festanlagenbetreiber an. IMO Tier III stimuliert Versuche an Küstenfahrzeugen, die keine sperrigen SCR-Reaktoren aufnehmen können. Chinas Industriezonen begrenzen den Kaminausstoß von NOx auf 50 mg/Nm³, was Kraftwerke veranlasst, Vorverbrennungsdosierung zu testen, die Platzprobleme bei der Nachrüstung umgeht. Dennoch bleibt der AdBlue Markt von der Nachverbrennungs-SCR dominiert, die eine bewährte Einhaltung der Vorschriften für das breiteste Spektrum mobiler Motoren bietet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Nutzfahrzeuge führen, mobile Arbeitsmaschinen beschleunigen

Nutzfahrzeuge entfielen im Jahr 2025 auf 61,92 % der AdBlue Marktgröße, gestützt durch die schwere Nutzfahrzeugflotte, die 2023 bei Dosierungsraten von 4–5 % täglich 16,8 Millionen Barrel Öl verbrauchte. Fernverkehrs-Sattelzüge, regionaler Schwerlastverkehr und Fernbusse sind auf die Flüssigkeitsverfügbarkeit entlang von Autobahnkorridoren angewiesen, was Händler dazu veranlasst, Abgabestellen in Europa und Nordamerika in Tankstellen zu integrieren. Lieferwagen erhalten die Nachfrage in der Letztemeilenlogistik trotz teilweiser Elektrifizierung aufrecht, da Vororts- und ländliche Routen weiterhin Diesel bevorzugen. Motorenhersteller führen eine vorausschauende Dosierung ein, die den Verbrauch reduziert, ohne die Einhaltung der Vorschriften zu beeinträchtigen, was das Flüssigkeitswachstum pro Fahrzeug geringfügig mäßigt und gleichzeitig die Flottenökonomie verbessert.

Mobile Arbeitsmaschinen für den Einsatz abseits öffentlicher Straßen verzeichnen ein Wachstum von 5,96 % CAGR, angetrieben durch die EU-Stufe-V- und EPA-Tier-4-Final-Anforderungen für Geräte über 56 kW. Bau-, Bergbau- und Agrarsegmente integrieren 20–50-Liter-Tanks, ergänzt durch Telemetrie, die Fahrer über den Nachfüllzeitpunkt informiert. China stellt auf die nationale Norm IV für mobile Arbeitsmaschinen um und schafft damit das weltweit größte inkrementelle Potenzial für AdBlue-Lieferanten. Die Nachfrage bei Personenkraftwagen schwächt sich in Europa ab, wo die Diesel-Neuzulassungen zurückgehen, bleibt aber in Indien und Teilen des ASEAN-Raums stabil, wo Kraftstoffökonomie Diesel begünstigt. Schienen- und maritime Anwendungen leisten einen kleineren, aber stetigen Beitrag, gestützt durch lange Gerätelebenszeiten und Nachrüstpflichten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Europa beherrschte im Jahr 2025 mit einem Marktanteil von 38,12 % den AdBlue Markt, was hauptsächlich auf die Umsetzung der Euro-7-Vorschriften und eine umfangreiche Fernverkehrs-Lkw-Flotte zurückzuführen ist. Deutschland, Frankreich und das Vereinigte Königreich weisen aufgrund strenger Ammoniak-Schlupf-Grenzwerte und ausgedehnter Dauerhaltbarkeitsprüfungen eine hohe Dosierung pro Fahrzeug auf. Nordische Flotten testen Doppeldosierung bei Kälte, um die Einhaltung bei Temperaturen unter –20 °C sicherzustellen, was regionale ingenieurtechnische Anpassungen verdeutlicht. Spanien und Italien weisen Lücken bei ländlichen Abgabestellen auf, die TotalEnergies und Shell entlang der mediterranen Frachtkorridore schließen wollen. Die Abweichung nach dem Brexit verpflichtet Flotten, separate EU- und UK-Vorschriften zu beachten; beide Regelwerke behalten jedoch SCR-Verpflichtungen bei und sichern eine Basislinie der Flüssigkeitsnachfrage.

Die Asien-Pazifik-Region wächst am schnellsten mit einer CAGR von 6,05 % bis 2031, angetrieben durch Chinas OBM-Durchsetzung und Indiens BS-VI-Phase-2-RDE-Tests. Sinopecs landesweites Netz von 30.000 Tankstellen lindert Nachfüllangst und fördert inländische Markenloyalität. Indian Oil und andere Unternehmen bauen die Infrastruktur entlang des Goldenen Vierecks aus, doch ländliche Lücken begünstigen Flottenbevorratung. Japans reifer Markt stabilisiert sich, da der Dieselanteil bei Personenfahrzeugen sinkt, während Südkorea ein bescheidenes Wachstum verzeichnet, das mit Trucking und Bauwesen verbunden ist. ASEANs fragmentierte Standards verzögern eine einheitliche Akzeptanz, aber Vietnam und Malaysia zeigen frühe Dynamik, da Euro-5-Vorschriften greifen.

Nordamerika hielt 2024 einen mittleren zweistelligen Anteil. EPA 2027 drängt Motorenbauer zu effizienterem SCR und hält den Flüssigkeitsverbrauch pro Fahrzeug aufrecht. Kaliforniens Verkaufsmandate für emissionsfreie Fahrzeuge engen die langfristigen Diesel-Aussichten ein, doch die mehrjährige Einführungsphase hält die bestehende Flotte weiterhin von AdBlue abhängig. Kanadas Nachfrage konzentriert sich entlang des Trans-Canada Highways, wobei Petro-Canada und Shell die größten Abgabestellennetze betreiben. Mexikanische grenzüberschreitende Betreiber setzen SCR ein, um US-Einreisevorschriften zu erfüllen, was Pemex veranlasst, das Angebot in nördlichen Bundesstaaten zu stärken. Brasilien führt Südamerika nach der Durchsetzung von PROCONVE P8 an, doch weite Binnenregionen bleiben unterversorgt. Saudi-Arabien und die Vereinigten Arabischen Emirate investieren in Straßennetze, die die frühe Übernahme von Euro-5-Lkw untermauern, während Südafrikas Bergbaulogistik die Nachfrage rund um Gauteng und die Westkap-Provinz aufrechterhält.

Wettbewerbslandschaft

Der AdBlue Markt ist fragmentiert. Die integrierten Düngemittelhersteller BASF, Yara und CF Industries kombinieren eigene Harnstoffproduktion mit breiter Distribution, was es ihnen ermöglicht, Rohstoffvolatilität besser zu absorbieren als unabhängige Abfüller. Sinopec dominiert China mit einem prognostizierten Verbrauch von über 25 Millionen Tonnen im Jahr 2025 unter den nationalen Norm-VI-Lkw-Subventionen. TotalEnergies und Shell führen den europäischen Einzelhandelssektor an, integrieren Flüssigkeitsabgabestellen an Tankstellen und führen RFID-gestützte Rückverfolgbarkeit ein, um das Risiko von Fälschungen zu mindern. Cummins und Bosch differenzieren sich durch vorausschauende Dosierung, die den Verbrauch um bis zu 5 % reduziert, was kostensensible Flotten anspricht.

AdBlue-Branchenführer

Shell plc

BASF

Yara

CF Industries Holdings, Inc.

GreenChem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Mitsui Chemicals, Inc. und Sankyu Inc. gaben bekannt, dass Sankyu Bio-AdBlue, das von Mitsui Chemicals hergestellt und verkauft wird und aus biobasiertem Harnstoff nach der Massenbilanz-Methode besteht, in einer Reihe seiner Chemikalientankwagen eingesetzt hat.

- April 2024: OCI Global nahm die Produktion von AdBlue im Industriekomplex Chemelot in Geleen, Niederlande, auf. OCIs Anlage hat die Kapazität, bis zu 300.000 Tonnen AdBlue pro Jahr zu produzieren, mit der Möglichkeit, die Produktion entsprechend der Marktnachfrage zu erweitern.

Berichtsumfang des globalen AdBlue Markts

AdBlue, allgemein als Dieselabgasflüssigkeit bekannt, ist eine Flüssigkeit, die zur Minimierung von Schadstoffen aus Dieselmotoren eingesetzt wird. Sie besteht aus 32,5 % Harnstoff und 67,5 % deionisiertem Wasser und wird bei der selektiven katalytischen Reduktion (SCR) eingesetzt, die die Konzentration von Stickoxiden in den Motorabgasen reduziert. Der AdBlue Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Nutzfahrzeuge, Personenkraftwagen, Eisenbahnzüge, mobile Arbeitsmaschinen für den Einsatz abseits öffentlicher Straßen und sonstige Anwendungen segmentiert. Der Bericht deckt außerdem Marktgrößen und Prognosen in 19 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (USD Millionen) erstellt.

| Vorverbrennung |

| Nachverbrennung |

| Nutzfahrzeuge |

| Personenkraftwagen |

| Eisenbahnzüge |

| Mobile Arbeitsmaschinen für den Einsatz abseits öffentlicher Straßen |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Methode | Vorverbrennung | |

| Nachverbrennung | ||

| Nach Anwendung | Nutzfahrzeuge | |

| Personenkraftwagen | ||

| Eisenbahnzüge | ||

| Mobile Arbeitsmaschinen für den Einsatz abseits öffentlicher Straßen | ||

| Sonstige Anwendungen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der AdBlue Markt im Jahr 2026?

Die AdBlue Marktgröße beträgt im Jahr 2026 33,93 Milliarden USD.

Mit welcher Wachstumsrate wird für AdBlue zwischen 2026 und 2031 gerechnet?

Der Markt soll mit einer CAGR von 5,23 % wachsen und bis 2031 einen Wert von 43,81 Milliarden USD erreichen.

Welche Region führt heute beim AdBlue-Verbrauch?

Europa führt mit einem Anteil von 38,12 % dank strenger Euro-Emissionsvorschriften.

Wo wird das schnellste Wachstum erwartet?

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,05 % wachsen, da China und Indien die NOx-Normen verschärfen.

Welches Anwendungssegment dominiert die AdBlue-Nachfrage?

Nutzfahrzeuge tragen 61,92 % der globalen Nachfrage bei, angetrieben durch Fernverkehrs-Lkw und Busse.

Seite zuletzt aktualisiert am: