Hydrazinhydrat-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 238.44 Kilotonn |

| Marktvolumen (2031) | 327.62 Kilotonn |

| Wachstumsrate (2026 - 2031) | 6.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

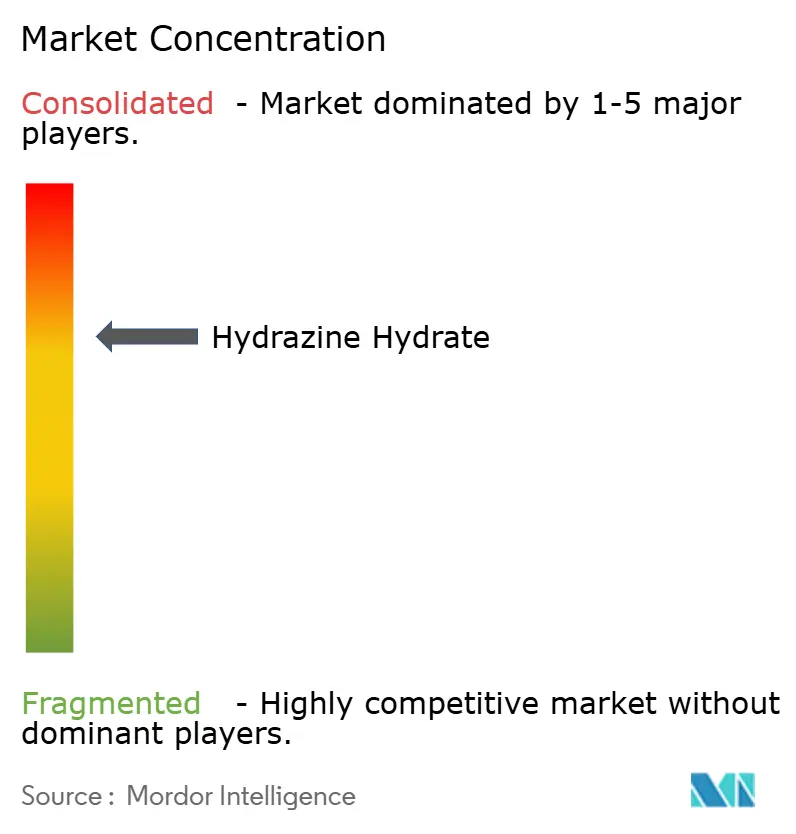

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydrazinhydrat-Marktanalyse von Mordor Intelligence

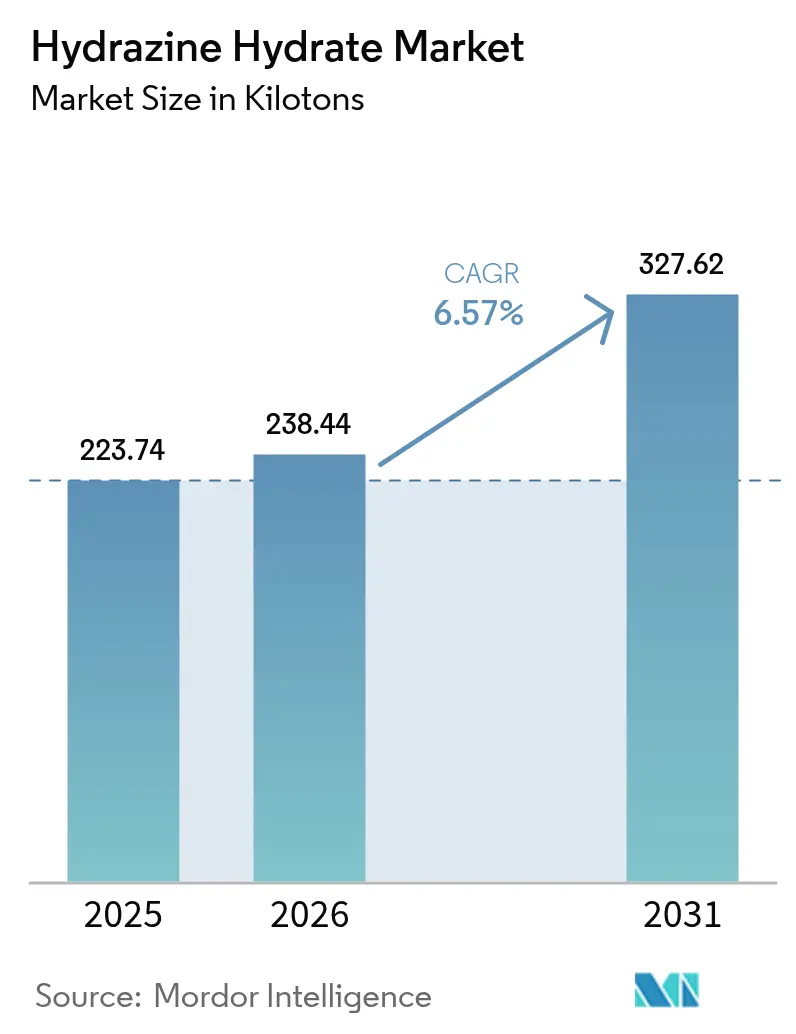

Die Hydrazinhydrat-Marktgröße wurde im Jahr 2025 auf 223,74 Kilotonnen bewertet und wird voraussichtlich von 238,44 Kilotonnen im Jahr 2026 auf 327,62 Kilotonnen bis 2031 wachsen, mit einer CAGR von 6,57 % während des Prognosezeitraums (2026–2031). Starke Impulse kommen aus der Polymerisation, der Verwendung als Treibmittel, der wachsenden pharmazeutischen API-Produktion und den erstmaligen Installationen von direkten Hydrazin-Brennstoffzellen. Prozessinnovationen – insbesondere beim H₂O₂–Ketazin-Verfahren – senken weiterhin den Energieverbrauch und die Abfallströme und verbessern die Kostenposition integrierter Hersteller. Die wachsende Nachfrage nach hochreinen Qualitäten in der Luft- und Raumfahrt sowie der Verteidigung hält die Margen stabil, selbst wenn konventionelle industrielle Anwendungen einer strengeren Umweltprüfung unterliegen. Technologielizenzierung, Rohstoffintegration und standortbezogene Wasserstoffperoxid-Kapazität entwickeln sich zu entscheidenden Wettbewerbsdifferenzierungsmerkmalen im Hydrazinhydrat-Markt.

Wichtigste Erkenntnisse des Berichts

- Nach Produktionsprozess führte der Bayer-Ketazin-Prozess mit einem Hydrazinhydrat-Marktanteil von 45,23 % im Jahr 2025, während der H₂O₂–Ketazin-Prozess bis 2031 die schnellste CAGR von 7,29 % verzeichnen soll.

- Nach Konzentration entfiel auf die 80–100 %-Qualität im Jahr 2025 ein Anteil von 51,82 % an der Hydrazinhydrat-Marktgröße, und die 100 % wasserfreie Kategorie soll zwischen 2026 und 2031 mit einer CAGR von 7,36 % wachsen.

- Nach Anwendung entfielen auf Polymerisations- und Treibmittel im Jahr 2025 42,10 % des Umsatzanteils; der Bereich „sonstige Anwendungen” – der Raketentreibstoffe und Energiesysteme umfasst – weist mit 7,68 % CAGR bis 2031 die höchste Wachstumsaussicht auf.

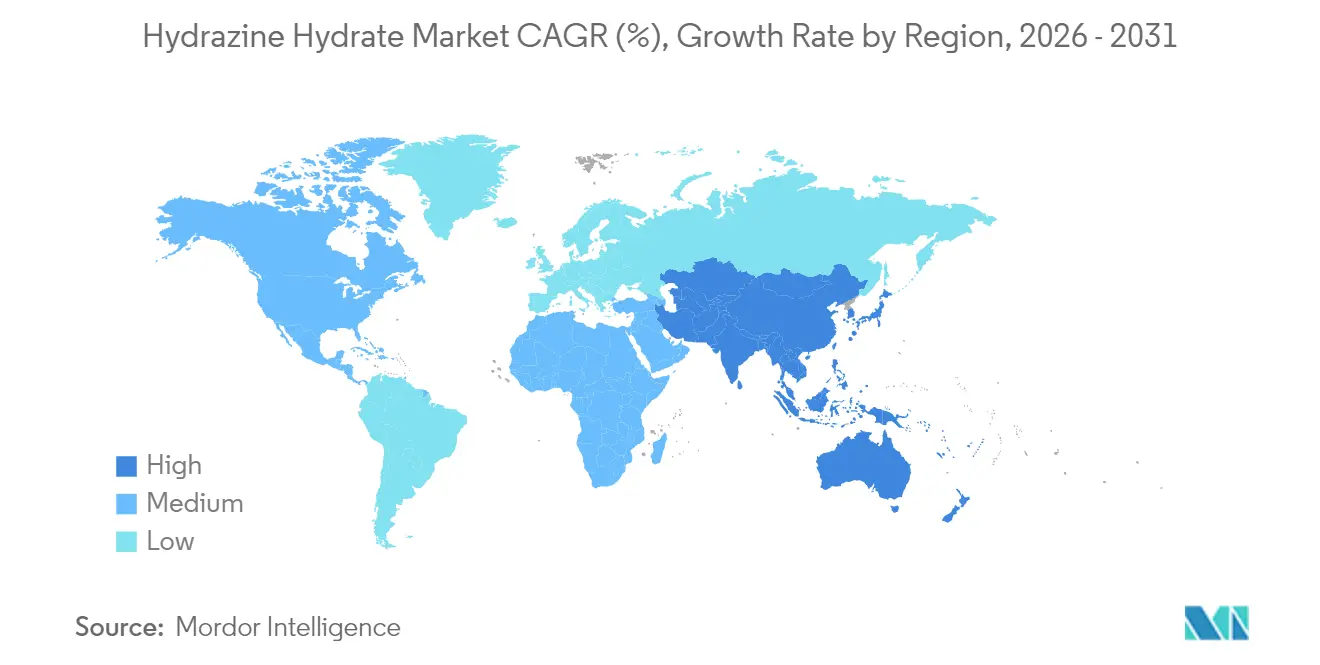

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 52,70 % am Hydrazinhydrat-Markt und soll bis 2031 mit einer CAGR von 7,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hydrazinhydrat-Markttrends und -erkenntnisse

Analyse der Treiberfaktoren und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage von Polymerisations- und Treibmittelherstellern | +1.80% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der pharmazeutischen API-Produktion | +1.20% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strengere globale Abwassernormen fördern die Nutzung in der Wasseraufbereitung | +0.90% | Global, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einsatz hydrazinbasierter Korrosionsinhibitoren in stationären Brennstoffzellen | +0.70% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Prozessinnovationen senken die Energiekosten des H₂O₂-Ketazin-Verfahrens | +0.60% | Global, angeführt von Technologieführern in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage von Polymerisations- und Treibmittelherstellern

Regulatorische Ausstiegsprogramme für Fluorkohlenwasserstoffe mit hohem Treibhauspotenzial (GWP) haben Polymerhersteller dazu veranlasst, auf hydrazinbasierte chemische Treibmittel umzusteigen, was dem Hydrazinhydrat-Markt eine nachhaltige Volumenperspektive verschafft. Die Nachfrage ist besonders ausgeprägt bei Hart- und Weichpolyurethanschäumen, die in der Gebäudedämmung und bei der Leichtbauweise in der Automobilindustrie eingesetzt werden. Hydrazins Doppelrolle als Kettenverlängerer und Stabilisator vereinfacht die Formulierung und verbessert die Zellgleichmäßigkeit, was Verarbeitern hilft, strengere Energieeffizienznormen zu erfüllen[1]Walter Brunner, „TEAP Mai 2024: Fortschrittsbericht”, Umweltprogramm der Vereinten Nationen, ozone.unep.org. Schaumhersteller, die auf Fluorolefine der vierten Generation umsteigen, behalten in der Regel Hydrazinsysteme bei, da die Verarbeitungsfenster überlappen, was Umrüstungskosten begrenzt. Biobasierte Polymerinitiativen schaffen eine weitere Nachfragekomponente, da Hersteller erneuerbare Rohstoffe testen, die mit hydrazinvermittelten Reaktionen kompatibel sind.

Ausweitung der pharmazeutischen API-Produktion

Nationale Rückverlagerungsstrategien, die in den Vereinigten Staaten und Europa vorangetrieben werden, haben eine Welle von Investitionen in die Durchfluss-Fertigung ausgelöst, die der Fließchemie-Kompatibilität von Hydrazinhydrat zugutekommen. Die Verbindung ist zentral für die Synthese modifizierter Nukleoside und Nukleotide, die heute in antiviralen und onkologischen Pipelines eingesetzt werden. China und Indien bauen weiterhin Mehrzweck-API-Blöcke aus und festigen Asien-Pazifiks Führungsrolle im Hydrazinhydrat-Markt. Neuartige fluoreszenzarme Sonden ermöglichen eine Echtzeiterkennung von Hydrazin in Reaktoren, was die Qualitätskontrolle schärft und Chargenausfälle minimiert. Lange Arzneimittelentwicklungszeiten sichern berechenbare Abnahmen und schützen die pharmazeutische Nachfrage vor kurzfristigen Schwankungen in anderen Endmärkten.

Strengere globale Abwassernormen fördern die Nutzung in der Wasseraufbereitung

Energieerzeuger und Prozessanlagen intensivieren die Aufbereitungsprogramme für Kesselspeisewasser, da die Regulierungsbehörden die Einleitungsgrenzwerte für Eisen, Kupfer und gelösten Restsauerstoff verschärfen. Hydrazin bleibt der schnellste verfügbare Sauerstofffänger, der harmlosen Stickstoff und Wasser bildet und gleichzeitig als pH-Puffer wirkt – ein doppelter Vorteil, der Betreibern hilft, ihren Chemikalieneinsatz zu rationalisieren. Obwohl ungiftige Carbohydrazid- und aminbasierte Alternativen an Bedeutung gewinnen, verwenden viele Hochdrucksysteme weiterhin Hydrazin aufgrund seiner bewährten Kinetik bei erhöhter Temperatur und erhöhtem Druck. Kommunale Versorgungsunternehmen setzen es selektiv in speziellen Polierkreisläufen ein, wo eine vollständige Sauerstoffentfernung zum Schutz von Membranen entscheidend ist.

Einsatz hydrazinbasierter Korrosionsinhibitoren in stationären Brennstoffzellen

Rechenzentren-Backup-Systeme, Telekommunikationstürme und abgelegene Inselnetze setzen direkte Hydrazin-Brennstoffzellen für geräuschlose, sofort startende Stromversorgung ein. Diese Einheiten arbeiten bei Raumtemperatur und umgehen sperrige Druckwasserstoffspeicher, was die Genehmigungsverfahren vereinfacht. Katalysatordurchbrüche haben Platin eliminiert, die Stackkosten gesenkt und eine breitere kommerzielle Markteinführung ermöglicht. Militärische Anwendungen erfordern energiedichte Kartuschen, die auf ultrareines Hydrazin angewiesen sind, was die Margen für qualifizierte Lieferanten stärkt. Parallele Forschung zur entkoppelten Elektrolyse positioniert die Hydrazinoxidation als Mittel zur Verbesserung der Wasserstofferzeugungseffizienz und schafft zusätzliche Nachfrageströme.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Toxizitäts- und Transportvorschriften | -1.40% | Global, insbesondere EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Versicherungs-/Handhabungskosten aufgrund von Explosionsgefahr | -0.80% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rohstoffengpässe bei hochwertigem H₂O₂ in Asien | -0.60% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Toxizitäts- und Transportvorschriften

Die Einstufung von Hydrazin als besonders besorgniserregender Stoff (SVHC) gemäß EU-REACH zwingt Hersteller und Anwender zu kostspieligen Zulassungsdossiers und treibt die Forschung und Entwicklung hin zu sichereren Analoga. Der Transport ist ebenso komplex: Die UN-Modellvorschriften klassifizieren Hydrazin als ätzende Flüssigkeit der Klasse 8 und entzündbare Flüssigkeit der Klasse 3, was isolierte, druckfeste Behälter und zertifizierte Handhabungspersonen vorschreibt. Die Vereinigten Staaten harmonisierten im Jahr 2024 die nationalen Vorschriften mit aktualisierten internationalen Standards, was eine Neubeschriftung und zusätzliche Schulungen in der gesamten Lieferkette erforderlich machte[2]US-Verkehrsministerium, „Gefahrgut: Harmonisierung mit internationalen Standards”, federalregister.gov. Luft- und Raumfahrtunternehmen setzen sich für verlängerte Nutzungsausnahmen ein, doch alternative Treibstoffprogramme, die mit 1,4 Millionen EUR aus EU-Mitteln gefördert werden, signalisieren den politischen Willen, Hydrazin langfristig schrittweise abzubauen.

Hohe Versicherungs- und Handhabungskosten aufgrund von Explosionsgefahr

Jüngste Werksunfälle haben Versicherer dazu veranlasst, ihre Schadenserwartungsmodelle neu zu kalibrieren, was die Prämien für Anlagen, die mehr als 10 Tonnen Hydrazin lagern, in die Höhe treibt. Betreiber müssen explosionsgeschützte Wände, fortschrittliche Gasdetektionsanlagen und redundante Inertgasspülungen hinzufügen – alles Maßnahmen, die die Investitionskosten erhöhen. Thermoreversible Gele, die zur Immobilisierung von Hydrazin für den Transport in der Evaluierung sind, könnten kommerziell genutzt werden, sobald ihr Kosten-Nutzen-Verhältnis im Großmengenlogistikbereich nachgewiesen ist. Kleinere Formulierer lagern hydrazinbasierte Verarbeitungsschritte zunehmend an Lohnhersteller mit spezialisierter Infrastruktur aus, wodurch die Nachfrage bei weniger, aber größeren Marktteilnehmern konzentriert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsprozess: Ketazin-Verfahren treiben Effizienzrevolution voran

Der Bayer-Ketazin-Prozess behielt im Jahr 2025 mit 45,23 % einen dominierenden Hydrazinhydrat-Marktanteil aufgrund langfristig etablierter globaler Kapazitätsnetzwerke und solider Katalysator-Kenntnisse. H₂O₂–Ketazin-Linien hingegen, obwohl neueren Datums, verzeichnen mit einer CAGR von 7,29 % ein zügiges Wachstum, getragen von geringerem Energieverbrauch und vereinfachter Abfallbehandlung.

Strategien zur Anlagenentengung umfassen heute membranbasierte Ketazin-Aufreinigung, die Lösungsmittel zurückgewinnt und die Gesamtkapazität der Anlage steigert, ohne wesentliche zusätzliche Stellfläche zu benötigen. Lizenzgeber bündeln digitale Zwillinge mit Prozesspaketen und ermöglichen so eine Echtzeit-Energieoptimierung und vorausschauende Wartung. OEM-Lieferanten von Titanreaktoren melden steigende Auftragsrückstände, da Kunden im Asien-Pazifik-Raum darum konkurrieren, lokale Inhaltsanforderungen zu erfüllen und Importrisiken zu vermeiden. Diese Dynamiken halten den Hydrazinhydrat-Markt auf einem Innovationskurs, der energieeffiziente Verfahren begünstigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Konzentration: Wasserfreie Qualität erschließt Premiumanwendungen

Hochkonzentrierte Ströme (80–100 %) repräsentierten im Jahr 2025 51,82 % der Nachfrage, da Kunden geringeres Versandgewicht und längere Haltbarkeit bevorzugen. Innerhalb dieser Bandbreite wird 100 % wasserfreies Hydrazin bis 2031 voraussichtlich jährlich um 7,36 % wachsen, angetrieben durch die Beimischung von Raketentreibstoffen und fortschrittliche Sensorreinigungsformulierungen. Die Hydrazinhydrat-Marktgröße für Lösungen mit niedrigerem Gehalt von 55–80 % bleibt in Wasseraufbereitungskreisläufen stabil, wo die Vor-Ort-Verdünnung mit den Dosiergeräten übereinstimmt.

Membran-Pervaporation in Kombination mit Vakuumdestillation ermöglicht eine Einschritt-Aufreinigung von 80 % auf 100 % Reinheit und reduziert dabei den Dampfverbrauch erheblich und senkt den Treibhausgasausstoß. Luft- und Raumfahrtkäufer, die nun strengen Treibstoffreinheitsspezifikationen aus Weltraumbehördenaudits unterliegen, sichern sich mehrjährige Verträge, die Spezialherstellern Volumensicherheit bieten. Gleichzeitig testen Halbleiterfabriken ultratrockenes Hydrazin für die Oberflächenpassivierung – eine Nische, die bis zum Ende des Jahrzehnts die wasserfreie Nachfrage weiter stärken könnte.

Nach Anwendung: Energiesektor stört traditionelle Nachfragemuster

Polymerisations- und Treibmittelanwendungen dominierten im Jahr 2025 mit 42,10 % des Volumens, gestützt durch die Dämmstoffnachfrage und Leichtbauinitiativen im Transportbereich. Dennoch übertrifft die Kategorie „sonstige Anwendungen” – die Treibstoffe, Brennstoffzellen und entkoppelte Elektrolyse umfasst – alle anderen Segmente mit einer CAGR von 7,68 % und unterstreicht die Diversifizierung innerhalb des Hydrazinhydrat-Markts. Pharmazeutische Zwischenprodukte verzeichnen ein mittleres einstelliges Wachstum, da mRNA-Derivate-Pipelines hydrazingestützte Synthesewege standardisieren.

Direkte Hydrazin-Brennstoffzellen weisen wettbewerbsfähige Hin- und Rückwirkungsgrade im Vergleich zu Lithium-Ionen-Speichern auf, wenn die Abwärmerückgewinnung integriert ist, was Pilotprojekte in der Telekommunikation und in Rechenzentren anregt. Agrochemikalienunternehmen sehen sich verschärfenden Rückstandsgrenzwerten gegenüber, die die Volumina hydrazinbasierter Wachstumsregulatoren beschränken, doch spezialisierte Herbizidnischen sind weiterhin auf sein einzigartiges Funktionsprofil angewiesen, wo keine direkten Ersatzstoffe existieren. Diese Diversifizierung schützt die Hydrazinhydrat-Branche vor Einbrüchen in einzelnen Segmenten und erhält eine breite Investitionsbereitschaft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik verankerte im Jahr 2025 52,70 % des weltweiten Verbrauchs und spiegelt damit die tiefe vertikale Integration vom vorgelagerten Wasserstoffperoxid bis hin zu nachgelagerten Polyurethanschaumverarbeitern wider. China hält einen bedeutenden Anteil an der weltweiten Installationskapazität und fügt weiterhin H₂O₂–Ketazin-Linien hinzu, obwohl jüngste Rohstoffausfälle Käufer an die latente Anfälligkeit der Lieferkette erinnerten. Indiens produktionsgebundene Anreize für APIs katalysieren Brownfield-Erweiterungen, die die nationale Nachfrage bis 2030 um 30 Kilotonnen steigern könnten. Japan behauptet eine Nischenführerschaft bei hochreinen Qualitäten für Brennstoffzellen- und Halbleiteranwendungen und nutzt dabei proprietäre Metallurgie für Hydrazin-Handhabungssysteme.

Nordamerika verzeichnet signifikantes Wachstum, angetrieben durch die Abnahme von Raketentreibstoffen in Verteidigungsqualität, die inländische Rückverlagerung von APIs und frühe stationäre Brennstoffzellen-Rollouts. Bundesförderprogramme für Netzresilienz umfassen Mittelreservierungen für direkte Hydrazin-Technologietestbeds, was die Nachfrage bei Erreichung der Kostenziele potenziell vertiefen könnte. Kanadas Spezialchemiezentren in Ontario und Quebec beziehen Hydrazinhydrat unter Langzeitverträgen und sichern sich damit gegen grenzüberschreitende Transportbeschränkungen ab, die 2024 verschärft wurden.

Europa bietet ein gemischtes Bild: REACH-Genehmigungskosten und der SVHC-Status erhöhen die Compliance-Hürden und drängen einige nachgelagerte Anwender zu alternativen Chemikalien, doch Luft- und Raumfahrtunternehmen sowie Unternehmen für fortschrittliche Werkstoffe sichern sich Ausnahmegenehmigungen, um Versorgungsunterbrechungen zu verhindern. Kontinentale Hersteller investieren in mit Grünem Wasserstoff verknüpfte Wasserstoffperoxid-Elektrolyseure zur Dekarbonisierung von Rohstoffen und positionieren sich für Premiumpreise, sobald die Scope-3-Berichterstattung verbindlich wird. Zusammen halten diese Dynamiken den Hydrazinhydrat-Markt fest global verankert, während regionale Regulierungsdivergenz als struktureller Bestimmungsfaktor von Handelsströmen in den Vordergrund tritt.

Wettbewerbslandschaft

Der Hydrazinhydrat-Markt weist eine moderat konsolidierte Konzentration auf: Die fünf größten Marktteilnehmer kontrollieren gemeinsam rund 61 % der weltweiten Kapazität. Integrierte Hersteller, die Wasserstoffperoxid, Ketazin-Zwischenprodukte und nachgelagerte Formulierungen umfassen, verfügen über Kosten- und Qualitätsvorteile, mit denen kleinere Formulierer nur schwer mithalten können.

Führende Anbieter priorisieren vertikale Integration und geografische Diversifizierung, um sich gegen regionale Transportbeschränkungen und Versicherungskostensteigerungen abzusichern. Investitionsbudgets bevorzugen H₂O₂–Ketazin-Umrüstungen, Abwasserreduzierungsanlagen und hochreine Isolationslinien. Technologiepartnerschaften mit Membranherstellern und Unternehmen für fortschrittliche Analytik zielen darauf ab, inkrementelle Ertragsgewinne und Energieeinsparungen zu erschließen, die sich direkt in Margenverbesserungen niederschlagen.

Politische Unsicherheiten bezüglich künftiger Toxizitätsklassifizierungen fördern parallele Forschungs- und Entwicklungspfade: Während bestehende Hydrazinlinien REACH-Zulassungen sichern, untersuchen Unternehmen Ammoniumdinitramid, Distickstoffmonoxid und Hydroxylammoniumnitrat als Treibstoffe der nächsten Generation. Inhaber von Prozesspatenten für Hydrazinhydrat lizenzieren ihr Know-how auch an Aufsteiger aus Schwellenmärkten – sowohl um Einnahmequellen zu erschließen als auch um die globale Angebotsdisziplin zu stärken.

Führende Unternehmen der Hydrazinhydrat-Branche

Arkema

LANXESS

Lonza

Otsuka Chemical Co.,Ltd.

Yibin Tianyuan Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: LANXESS präsentierte sein umfangreiches Produktportfolio und seine Branchenkompetenz auf der Chemspec Europe 2025. Das Unternehmen war mit sechs Geschäftsbereichen vertreten und zeigte Produkte wie Hydrazinhydrat, das Teil seines Portfolios an Industriezwischenprodukten, chemischen Grundmaterialien und Feinchemikalien ist.

- Juli 2023: Gujarat Alkalies and Chemicals Limited (GACL) hat erfolgreich die Produktion der ersten Charge Hydrazinhydrat mit einer Konzentration von 80 % aufgenommen. Im Jahr 2022 investierte das Unternehmen rund 405 Crore INR in die Errichtung einer Anlage im industriellen Maßstab in Dahej, die auf eine Produktion von 10.000 MTA ausgelegt ist.

Berichtsumfang des globalen Hydrazinhydrat-Markts

Hydrazinhydrat ist ein Sauerstofffänger für Wasser, der in Hochdruck-Dampferzeugern und Industriekesseln eingesetzt wird. Es wird zur Herstellung von Agrochemikalien, Pharmazeutika und Treibmitteln verwendet. Es kann als Lebensmittelzusatzstoff, Polymerisationskatalysator, Lötflussmittel sowie bei der Herstellung von Reinigungsmitteln, Tensiden und Weichmachern eingesetzt werden. Der Hydrazinhydrat-Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Pharmazeutika, Polymerisations- und Treibmittel, Agrochemikalien, Wasseraufbereitung und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgrößen und -prognosen für den Hydrazinhydrat-Markt in 15 Ländern in den wichtigsten Regionen. Die Marktgrößenbestimmung und -prognosen basieren auf dem Wert jedes Segments (in Millionen USD).

| Raschig-Prozess |

| Bayer-Ketazin-Prozess |

| Harnstoff-Prozess |

| H₂O₂–Ketazin-Prozess |

| Weniger als 55 % |

| 55–80 % |

| 80–100 % |

| 100 % (wasserfrei) |

| Polymerisations- und Treibmittel |

| Pharmazeutika |

| Agrochemikalien |

| Wasseraufbereitung |

| Sonstige Anwendungen (Raketentreibstoffe und Energie usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktionsprozess | Raschig-Prozess | |

| Bayer-Ketazin-Prozess | ||

| Harnstoff-Prozess | ||

| H₂O₂–Ketazin-Prozess | ||

| Nach Konzentration | Weniger als 55 % | |

| 55–80 % | ||

| 80–100 % | ||

| 100 % (wasserfrei) | ||

| Nach Anwendung | Polymerisations- und Treibmittel | |

| Pharmazeutika | ||

| Agrochemikalien | ||

| Wasseraufbereitung | ||

| Sonstige Anwendungen (Raketentreibstoffe und Energie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Hydrazinhydrat-Markt und wie sind die Wachstumsaussichten?

Die Hydrazinhydrat-Marktgröße beträgt 238,44 Kilotonnen im Jahr 2026 und soll bis 2031 327,62 Kilotonnen erreichen, was einer CAGR von 6,57 % entspricht.

Welche Region führt beim weltweiten Verbrauch von Hydrazinhydrat?

Asien-Pazifik dominiert mit einem Anteil von 52,70 % und ist mit einer CAGR von 7,18 % bis 2031 auch die am schnellsten wachsende Region.

Warum gewinnt das H₂O₂–Ketazin-Verfahren an Popularität?

Es reduziert den Hochtemperaturenergiebedarf um nahezu 67 %, verringert Abwasserbelastungen und ist mit grünen Wasserstoffperoxid-Rohstoffen kompatibel, was es zur energieeffizientesten Produktionsroute macht.

Wie wirken sich regulatorische Änderungen in Europa auf die Hydrazinhydrat-Nachfrage aus?

Die EU-REACH-Klassifizierung als SVHC erhöht die Zulassungskosten und fördert die Erforschung sichererer Treibstoffe, doch Ausnahmen für Luft- und Raumfahrt sowie Verteidigung halten die essentielle Nachfrage aufrecht.

Was treibt den Anstieg bei hochreinem wasserfreiem Hydrazin an?

Der wachsende Bedarf an Raketentreibstoffen, Halbleiterreinigung und Premium-Brennstoffzellenkartuschen erfordert Reinheitsgrade von 100 %, was dieses Teilsegment auf eine CAGR von 7,36 % treibt.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt ist moderat konsolidiert, wobei die fünf größten Lieferanten rund 61 % der Kapazität kontrollieren.

Seite zuletzt aktualisiert am: