Bangladesch Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

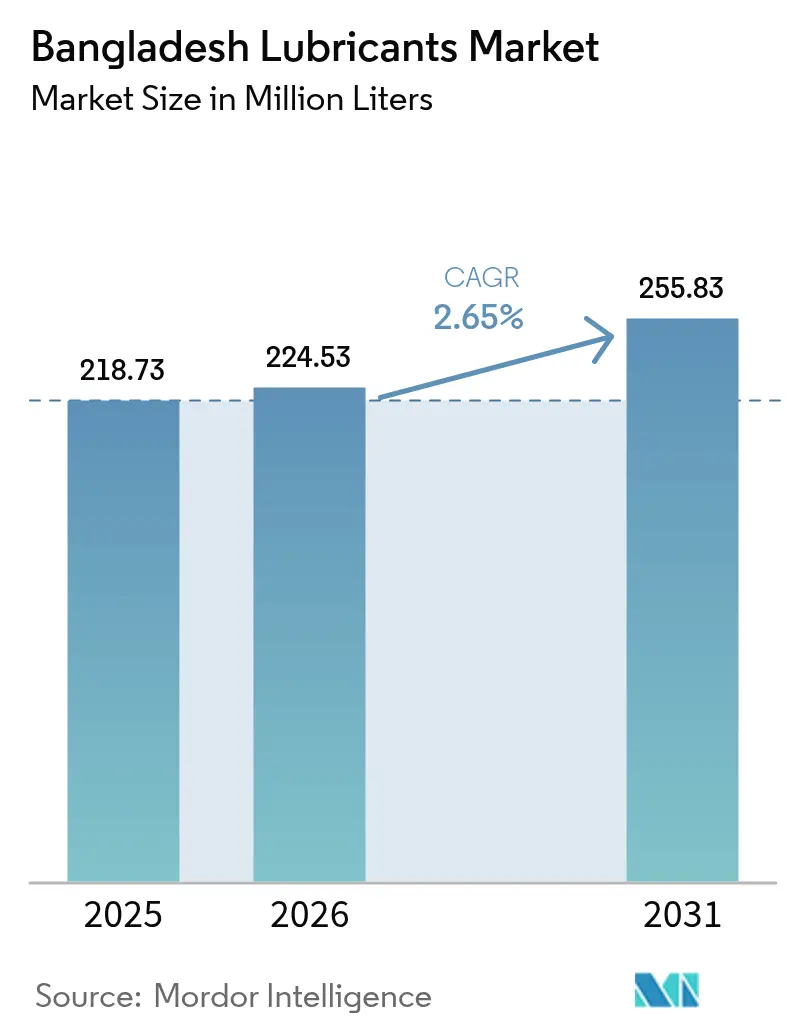

| Marktgröße im Basisjahr (2025) | 218.73 Millionen Liter |

| Marktvolumen (2026) | 224.53 Millionen Liter |

| Marktvolumen (2031) | 255.83 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bangladesch Schmierstoffmarkt Analyse von Mordor Intelligence

Die Größe des Bangladeschischen Schmierstoffmarktes wurde im Jahr 2025 auf 218,73 Millionen Liter bewertet und wird voraussichtlich von 224,53 Millionen Liter im Jahr 2026 auf 255,83 Millionen Liter bis 2031 wachsen, bei einem CAGR von 2,65 % während des Prognosezeitraums (2026–2031). Anhaltende industrielle Diversifizierung, ein wachsender Fahrzeugbestand und eine zunehmende Verbraucherpräferenz für leistungsstärkere Formulierungen stützen diesen Wachstumspfad. Synthetische und halbsynthetische Qualitäten gewinnen an Dynamik, da Erstausrüster die Motor-Garantieanforderungen verschärfen, während die Rationalisierung von Grundölimporten lokale Mischbetriebe dazu veranlasst, ihre Additivpakete neu zu kalibrieren. Wiederanlaufende Bauaktivitäten nach der Pandemie, Bekleidungsexporte und Eigenstromanlagen tragen zu einem inkrementellen Volumenwachstum bei, doch die weit verbreitete Preissensitivität hält Mineralöle in Massenmarktkanälen dominant. Die fragmentierte Wettbewerbslandschaft bietet Spielraum für Nischenpositionierungen rund um Kraftstoffeffizienz, verlängerte Wechselintervalle und nachhaltige Rohstoffe, wenngleich die Durchsetzung von Qualitätskontrollen das Tempo der Premiumisierung bestimmen wird.

Wichtigste Erkenntnisse des Berichts

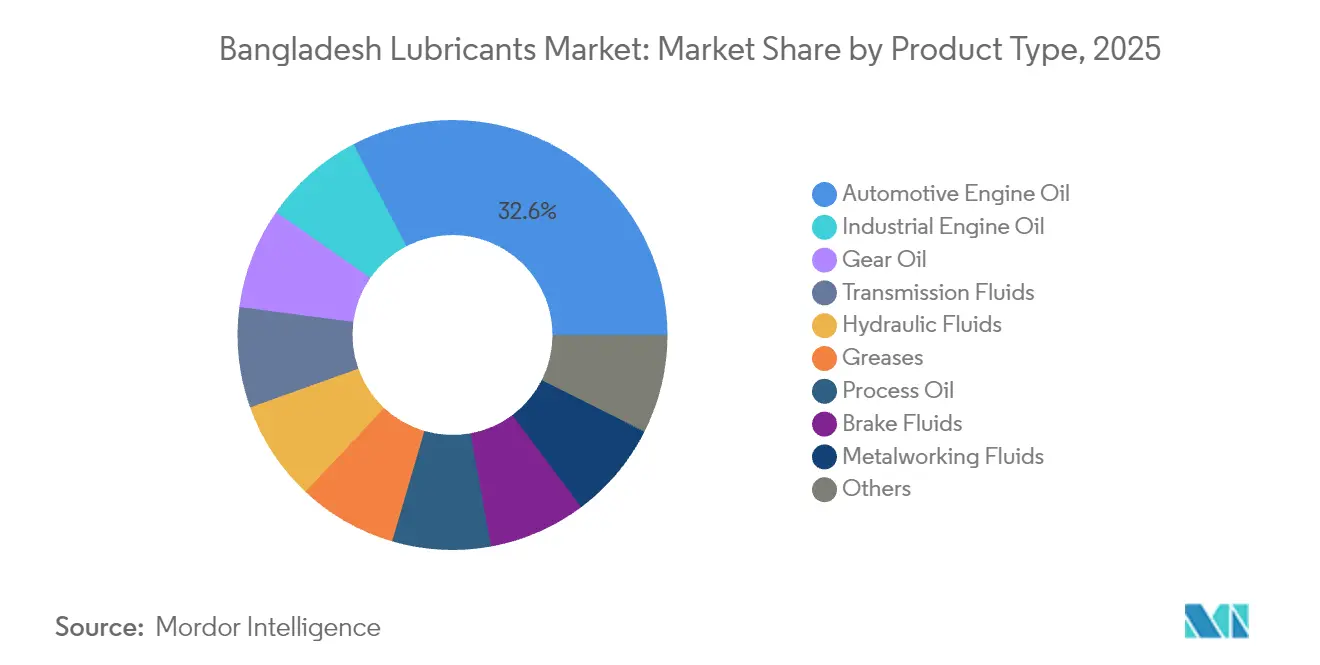

- Nach Produkttyp führte Kfz-Motorenöl mit einem Anteil von 32,62 % im Jahr 2025; Industriemotorenöl wird voraussichtlich bis 2031 mit einem CAGR von 2,84 % wachsen.

- Nach Endverbraucherbranche entfiel auf den Automobilsektor ein Anteil von 47,35 % am Bangladeschischen Schmierstoffmarkt im Jahr 2025, während industrielle Anwendungen voraussichtlich bis 2031 mit einem CAGR von 2,72 % zulegen werden.

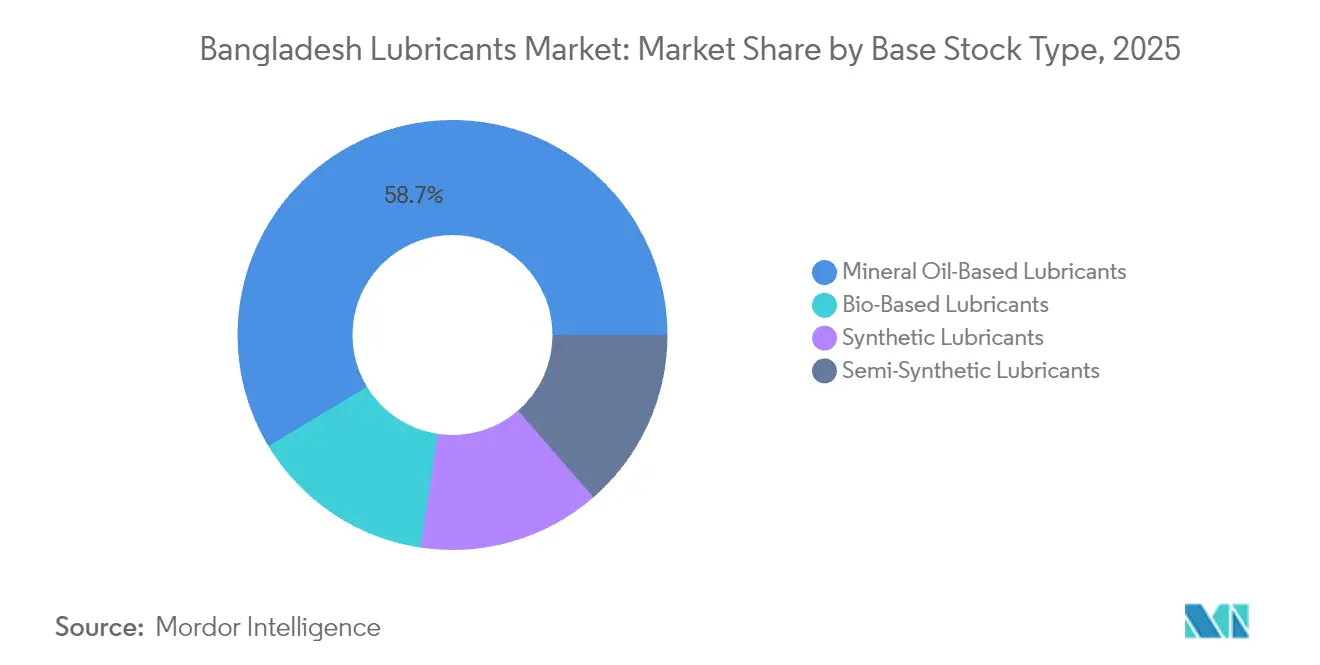

- Nach Grundöltyp entfielen auf Mineralöle 58,65 % der Größe des Bangladeschischen Schmierstoffmarktes im Jahr 2025; biobasierte Qualitäten werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 3,27 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Bangladeschischen Schmierstoffmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konjunktureller Aufschwung nach der Pandemie in Transport, Bau und Industrie | +0.8% | National, Korridor Dhaka–Chittagong | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Zweiradbesitz und Verbreitung von Fahrdienstvermittlern | +0.6% | Städtische Zentren, wachsende Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Verlagerung der Erstausrüster hin zu synthetischen/halbsynthetischen Schmierstoffen | +0.4% | Landesweit, Montagestandorte | Langfristig (≥ 4 Jahre) |

| Ausbau von Sonderwirtschaftszonen mit steuerlichen Anreizen | +0.3% | Ausgewiesene SEZ-Gebiete | Langfristig (≥ 4 Jahre) |

| Bevorstehende Turbineneffizienzstandards für Eigenstromversorgung | +0.2% | Industriecluster, Textilregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Erholung nach der Pandemie treibt den Schmierstoffverbrauch an

Wiederanlaufende Bauaktivitäten, ein Aufschwung bei Textilaufträgen und die Wiederaufnahme des Logistikbetriebs trieben den Schmierstoffabsatz bei Straßenfahrzeugflotten, Hydrauliksystemen und Prozessanlagen an. Industrielle Abnehmer berücksichtigen nun Energieeinsparungen und die Vermeidung von Wartungskosten bei der Beschaffung, was den Wechsel von einbereichigen Mineralölen zu mehrbereichigen Synthetikprodukten beschleunigt. Großprojekte wie die Padma-Brücke und die Dhaka-Metro steigern die Nachfrage nach Schwerlastmotorenöl, und Bekleidungsfabriken setzen auf Hochtemperatur-Spindelöle, um Stillstandzeiten zu reduzieren. Händlernachbestellungszyklen werden kürzer, da Betreiber Sicherheitsbestände gegen Devisenkursschwankungen aufbauen. Dennoch könnte der Cashflow-Druck bei kleinen Transportunternehmen den Umstieg auf Produkte mit verlängerten Wechselintervallen verzögern.

Die Zweiradproliferation verändert die Marktdynamik

Die Motorradanmeldungen haben in städtischen und stadtnahen Gebieten stark zugenommen, angetrieben durch Fahrdienst-Apps und die inländische Montage, was zu einer erhöhten Nachfrage nach Mehrbereichsölen 10W-40 und 20W-50 geführt hat. Von Erstausrüstern zugelassene Verpackungen beanspruchen nun Regalfläche in unabhängigen Werkstätten, obwohl preissensible Fahrer häufig zwischen Premium- und Wirtschaftlichkeitsmarken wechseln. Der Trend erhöht die Grundölimporte, da Mischbetriebe die Spezifikationen von Gruppe II und III anheben, um die JASO-MA2-Anforderungen zu erfüllen. Die weibliche Fahrerin und junge Demografien steigern die Attraktivität von Kleingebinde-Synthetikprodukten, die oft mit kostenlosen Filterwechseldiensten gebündelt werden – eine von führenden Anbietern angewandte Marketingstrategie. Händler berichten jedoch von einem Margenrückgang, da Graumarkt-Recycler ländliche Verkaufsstellen überfluten.

Erstausrüster-Spezifikationen treiben die Qualitätsmigration voran

Die lokale Montage durch Honda, Suzuki und Bajaj erfordert garantiekonforme Schmierstoffe, die mit höherwertigen Grundölen und Additivchemikalien formuliert sind. Fahrzeugmonteure schreiben phosphorarme, sulfataschearme Motorenöle vor, die mit Nachbehandlungsvorrichtungen kompatibel sind, was Mischbetriebe dazu veranlasst, in automatisierte Dosiersysteme und Laborausstattungen zu investieren. Garantieansprüche im Zusammenhang mit Schlammbildung haben Verbraucher trotz höherer Anfangskosten empfänglicher für Synthetikprodukte gemacht. Multinationale Konzerne erschließen das Segment mit hohem Hubraum durch Co-Branding von Erstbefüllungsprodukten, während inländische Mischbetriebe halbsynthetische Mischungen ko-entwickeln, um innerhalb von Kostenschwellen zu bleiben. Niedrige Mehrwertsteuerrückerstattungen auf Schmierstoffforschung und -entwicklung behindern nach wie vor eine rasche Formulierungsinnovation.

Der Ausbau von Sonderwirtschaftszonen erzeugt industriellen Schmierstoffbedarf

Der Plan der Regierung, bis 2030 100 Wirtschaftszonen zu betreiben, bündelt Stromerzeugung, Bekleidungs- und Elektronikunternehmen, die jeweils spezielle Turbinenöle, Transformatorenflüssigkeiten und Hochtemperaturkettenöle benötigen. Entwickler bieten die zollfreie Einfuhr von Rohstoffen an, was den Einsatz von werkseigenen Mini-Mischbetrieben fördert und dadurch Lieferzeiten verkürzt sowie Logistikkosten reduziert. Textilunternehmen schreiben NSF-zugelassene Schmierfette für Strickmaschinen vor, die für Exportmärkte bestimmt sind, und Pharmaunternehmen suchen nach Weißölen in USP-Qualität. SEZ-Behörden erproben Schmierstoffabfallerfassungssysteme, die einen geschlossenen Kreislauf als Rohstoff für die Wiederaufbereitung schaffen könnten. Der Konzentrationseffekt steigert Großbestellungen, stellt Lieferanten jedoch vor die Herausforderung, mehrere technische Serviceteams vor Ort zu unterhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von importierten Grundölen und Fertigschmierstoffen | -0.5% | Hafenstandorte Chittagong, Mongla | Mittelfristig (2–4 Jahre) |

| Graumarkt-Recyclingschmierstoffe untergraben die Preisprämie | -0.3% | Landesweit, preissensitive Bezirke | Kurzfristig (≤ 2 Jahre) |

| Minderwärtige Importe nach Zollsenkung erwartet | -0.2% | Grenzregionen, informelle Kanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängigkeit hemmt die Marktentwicklung

Bangladesch bezieht nahezu alle Gruppe-I-III-Grundöle aus Singapur und dem Nahen Osten und setzt damit seine Lieferkette Schwankungen bei Frachtraten und Devisenkursen aus. Inländische Mischbetriebe sehen sich einem erhöhten Kostendruck gegenüber, da das Finanzgesetz 2024 den Mindestzollwert für Grundöl von 700 USD auf 1.200 USD pro Tonne anhebt[1]Abul Hassan Mahmood Ali, „Nationale Haushaltsrede 2024–25: Marsch in Richtung Smart Bangladesch”, Finanzministerium, mof.portal.gov.bd. Kleine Mischbetriebe müssen nun größere Betriebskapitalpuffer vorhalten oder riskieren Lieferengpässe in der Haupt-Landwirtschafts- und Bausaison. Das Fehlen von Tiefwasseranliegeplätzen begrenzt die Losgrößen und erhöht dadurch die Anlandekosten im Vergleich zu regionalen Wettbewerbern. Geplante Raffinerieaufrüstungen könnten bis 2028 10 % des Jahresbedarfs decken, doch Finanzierungsverzögerungen und ungelöste Umweltgenehmigungen bestehen weiterhin.

Qualitätsverschlechterung gefährdet die Marktpremiumisierung

Wiederaufbereitete und verfälschte Schmierstoffe belegen informelle Einzelhandelsregale, werden in recycelten Flaschen mit Rabatten von über 40 % verkauft. Schlechte Additivbehandlungsraten führen zu vorzeitiger Oxidation, Lagerfressern und Kraftstoffeffizienzverlusten, die die Vorteile verlängerter OEM-Wechselintervalle zunichte machen. Das Fehlen obligatorischer Produktregistrierungsnummern erschwert die Rückverfolgbarkeit, und Durchsetzungsteams sind mit Ressourcenengpässen konfrontiert. Hohe Entsorgungsgebühren schrecken Werkstätten davon ab, Altöl an lizenzierte Sammler zu übergeben, was einen illegalen Recyclingkreislauf nährt. Renommierte Marken reagieren mit manipulationssicheren Versiegelungen, QR-Code-Authentifizierung und Werkstatt-Treueprogrammen, doch die Graumarktpräsenz bleibt in Vorortbezirken bestehen, wo der Preis die Leistung überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Industriemotorenöl übertrifft die Dominanz des Automobilsektors

Kfz-Motorenöl hielt 2025 einen Anteil von 32,62 % am Bangladeschischen Schmierstoffmarkt, während Industriemotorenöl den schnellsten CAGR von 2,84 % verzeichnete. Häufige Ölwechselintervalle, insbesondere bei tropischer Hitze und Stop-and-go-Verkehr, stützen die Kraftfahrzeugvolumina, und Markenwerkstätten stärken die Einhaltung periodischer Wartungsarbeiten. Industriegetriebe- und Hydrauliköle schließen jedoch die Lücke, da Konfektionsbekleidungsfabriken Webstühle automatisieren und Eigenstromkraftwerke strengere Turbineneffizienzzielen angleichen. Getriebeflüssigkeiten und Getriebeöle bedienen die wachsende Flotte von mittelschweren Lkw, die Güter entlang des Korridors Dhaka–Chittagong transportieren, während Metallbearbeitungsflüssigkeiten aufstrebende Kfz-Teilezerspanungscluster bedienen.

Die wirtschaftliche Diversifizierung Bangladeschs, die über den traditionellen automobilen Fokus hinausgeht, zeigt sich im robusten Wachstum seines Industriemotorenölsegments. Dieser Aufschwung wird maßgeblich durch die Installation von Eigenstromkraftwerken und die Aufrüstung von Fertigungsanlagen angetrieben.

Die Nachfrage nach Hochtemperaturkompressorölen steigt in den Sommermonaten bei Stromausfällen, wenn Textilfabriken auf Notstromaggregate angewiesen sind. Marineschmierstoffe finden eine stetige Nachfrage bei Binnenfrachtkähnen auf Padma und Jamuna, einem oft übersehenen, aber bedeutenden Kanal. Weißöle dringen in Körperpflegefabriken vor, die regionale Märkte beliefern, was branchenübergreifende Synergien für Mischbetriebe verdeutlicht, die eine Lebensmittelqualitätszertifizierung erlangen können. Turbinenöl-Wechselintervalle erstrecken sich in konformen Anlagen inzwischen auf über 6.000 Stunden, was das Gesamtvolumen reduziert, aber den Wert pro Liter steigert. Der Bereich der sonstigen Produkttypen, einschließlich biohydraulischer Flüssigkeiten, wird bis 2031 voraussichtlich seine Ausgangsbasis verdoppeln, angetrieben durch SEZ-Umweltklauseln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Industrieller Aufstieg fordert die Führungsposition des Automobilsektors heraus

Der Automobilsektor erfasste 2025 47,35 % des Bangladeschischen Schmierstoffmarktanteils, doch industrielle Anwendungen expandieren mit einem CAGR von 2,72 %, da sich die Fertigungsbasis des Landes ausweitet. Allein Zweiräder generieren mehr als die Hälfte des Kfz-Schmierstoffmarktes, wobei die Qualitäten 10W-40 und 20W-50 die Werkstattregale dominieren. Personenkraftwagen verwenden typischerweise API-SP-5W-30-Synthetikprodukte zur Erfüllung von Kraftstoffeffizienzzielen, während Busse und Lkw CI-4+-15W-40-Öle mit verlängerten Wechselintervallen bevorzugen. Marine- und Flussfrachttransporte benötigen Zylinderöle mit einem BN-Wert von über 70, um den hohen Schwefelgehalt in Rückstandskraftstoffen auszugleichen – ein Nischensegment mit attraktiven Margen.

Industrielle Verbraucher umfassen Stromversorger, Stahlwalzwerke, Düngemittelfabriken und agrogewerbliche Anlagen. Textilfabriken überwachen zunehmend die Ölreinheit, um Stillstandzeiten von Webstühlen zu minimieren, was den Absatz von ISO-VG-32- und VG-46-Spindelölen mit Verschleißschutzadditiven ankurbelt. Pharmaunternehmen suchen nach Schmierstoffen in USP-Qualität für Tablettenpressen, was Mischbetriebe dazu veranlasst, Produkte bei der Generaldirektion für Arzneimittelzulassung zu registrieren. Baumaschinen-AMC-Verträge bündeln Hydraulikölwechsel in Leasingverträge und schaffen berechenbare Abnahmemengen. Die Luft- und Raumfahrt bleibt ein kleiner Markt, gewinnt jedoch durch die Erneuerung der Flotte der nationalen Fluggesellschaft an Rückenwind, was die Nachfrage nach Phosphatester-Hydraulikflüssigkeiten stimuliert, die strengen Zulassungslisten unterliegen.

Nach Grundöltyp: Biobasierte Qualitäten gewinnen an ökologischer Dynamik

Mineralöle machten 2025 58,65 % des Bangladeschischen Schmierstoffmarktes aus, während biobasierte Mischungen bis 2031 voraussichtlich mit einem CAGR von 3,27 % wachsen werden. Gruppe I bleibt der Arbeitspferdeantrieb für kostenorientierte Flotten, sieht sich aber einer Verknappung des Angebots gegenüber, da regionale Raffinerien ihre Schließungen beschleunigen. Die Einführung von Gruppe II beschleunigt sich, da Additivpakete weiterentwickelt werden, um Euro-V-Ziele zu erfüllen, und Gruppe-III-Fässer aus dem Nahen Osten für Premium-Personenwagenblends eintreffen. Halbsynthetikprodukte sprechen Motorradbesitzer an, die eine mittlere Leistung zu kontrollierten Kosten suchen, insbesondere dort, wo Garantiebestimmungen SAE-10W-30-Viskositäten empfehlen. Vollsynthetische PAO-basierte Öle dominieren das Nischensegment für Luxusfahrzeuge und hochbelastete Industriekompressoren.

Aus Rizinus- und Senföl gewonnene Bioschmierstoffe zeigen vielversprechende kinematische Viskositätsstabilität und Flammpunktstabilität und entsprechen den Nachhaltigkeitsaudits von Textilexporteuren. Lebenszyklusanalysen berichten von bis zu 40 % niedrigerem Treibhausgasfußabdruck im Vergleich zu mineralischen Gegenstücken – ein wichtiges Verkaufsargument in käufergetriebenen Bekleidungslieferketten. Inländische Landwirte erwägen Möglichkeiten für Industriepflanzen, da die Nachfrage nach Ölsaaten wächst und damit potenziell einen Teil der Rohstoffschleife lokalisiert. Oxidationsstabilisatoren und Stockpunktverbesserer erhöhen jedoch die Formulierungskosten, was bedeutet, dass biobasierte Qualitäten so lange mit einem Preisaufschlag versehen bleiben werden, bis Skaleneffekte erzielt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dhaka entfiel 2025 auf nahezu die Hälfte des organisierten Schmierstoffabsatzes, was die Fahrzeugdichte, die industrielle Clusterbildung und das höhere verfügbare Einkommen der Region widerspiegelt. Nördliche Divisionen wie Rangpur weisen eine gemischte Nachfrage auf, die in der Landwirtschaftsmaschinerie verankert ist, während Rajshahis Seiden- und Mangobranche Spezialschmierfette und Kompressoröle verbraucht. Khulna und Barishal im Süden verbinden Flussverkehrsschmierstoffe mit aufstrebenden Schiffbaugeländen und diversifizieren damit die Endverbraucherprofile.

Konnektivitätsverbesserungen, insbesondere die Padma-Brücke, dürften die Frachtströme in Richtung Südwesten umverteilen, was den Anteil Dhakas potenziell verringern, aber den Gesamtverbrauch in der Region ausweiten wird. Sonderwirtschaftszonen, die in Mirsarai und Araihazar entwickelt werden, versprechen konzentrische Nachfrageringe für Prozessöle und hochwertige Transformatorenflüssigkeiten, da exportorientierte Fabriken ihre Produktion hochfahren. Die ländliche Elektrifizierung hat die Nachfrage nach Transformatorenöl in netzfernen Mikro-Versorgungsunternehmen angekurbelt, während Solarpumpen im Deltagebiet eine Nischennachfrage nach biologisch abbaubaren Schmierstoffen schaffen, die eine Kontamination des Grundwassers minimieren.

Die Hafeninfrastruktur prägt die Importlogistik und die Preismacht. Die Tiefgangsbeschränkungen in Chittagong begrenzen die Losgröße auf 20.000 DWT und halten die Frachtkosten im Vergleich zu Colombo oder Singapur erhöht. Der bevorstehende Tiefseehafen Matarbari wird voraussichtlich VLCC-große Grundöllieferungen aufnehmen und dadurch die CIF-Werte senken sowie wettbewerbsfähige Großpreise im Binnenland ermöglichen. Lagerhaltungscluster rund um Narayanganj erleichtern die bundesweite Neuverteilung, doch überlastete Autobahnen verlängern die Liefervorlaufzeiten häufig auf über drei Tage, was Händler zur Haltung von Pufferbeständen zwingt. Der digitale Handel steckt noch in den Kinderschuhen, doch E-Marktplatz-Pilotprojekte deuten auf ein Potenzial für Direktlieferungspakete an Landwirte in abgelegenen Bezirken hin.

Regulatorisches Umfeld

Das regulatorische Umfeld für Schmierstoffe in Bangladesch wird durch Produktqualitätsstandardisierung sowie Grenz- und Zollverwaltung geprägt. Die Bangladesh Standards and Testing Institution (BSTI) richtet über ihr Chemical Divisional Committee (CSC-7: Lubricants and Related Products) Prüf- und Spezifikationspraktiken an anerkannten internationalen Methoden aus, einschließlich der Turbinenölnorm BDS ISO 8068:2024 und referenzierter ASTM-Prüfmethoden zur Leistungsverifizierung von Schmierölen. Dies erhöht die Compliance-Anforderungen für Mischer und Importeure im formellen Sektor und verschärft gleichzeitig die Standards für OEM-konforme Qualitätsangaben.

Auf betrieblicher Ebene erweitern die Chemicals (Management and Safety) Rules, 2023 die Sicherheitspflichten für Herstellung, Import und Lagerung von Gefahrstoffen und verlangen Sicherheitsberichte und Audits für Anlagen mit erheblichem Gefahrenpotenzial. Dies ist relevant für den Umgang mit Additiven und die Massenlagerung. Die Umweltkonformität für Mischbetriebe und verwandte Industrieanlagen stützt sich auf den Bangladesh Environment Conservation Act, 1995 und zugehörige UVP-Leitlinien, wobei Umweltunbedenklichkeitsbescheinigungen vom Department of Environment (DoE) verwaltet werden. Auf der Handelsseite regeln Instrumente des National Board of Revenue (NBR) und der National Customs Tariff Zölle und die Behandlung der Regulatory Duty (RD) für Schmieröle sowie synthetische oder teilsynthetische Schmierstoffe unter den einschlägigen HS-Codes, während bestimmte Additivimporte Befreiungen erhalten können, wenn sie von umsatzsteuerkonformen industriellen Mischbetrieben eingeführt werden. Insgesamt stärken diese Vorschriften die Formalisierung und Dokumentationsdisziplin entlang der Lieferkette.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Schmierstoffe in Bangladesch beginnt mit importierten Grundölen (Gruppe I-III) und Additivpaketen, die über Hafenknotenpunkte wie Chattogram eintreffen, gefolgt von inländischen Schmierölmischanlagen (LOBPs) für Formulierung, Abfüllung und Verpackung. Große organisierte Akteure kombinieren Mischtätigkeit mit Labortests und technischem Service, während sich ein informeller Kanal über unregistrierte Mischbetriebe und recycelte oder verfälschte Produkte fortsetzt, die Preispunkte im Massenhandel unterbieten. Die inländische Produktion wird durch etablierte Anlagen wie die LOBP von MJL Bangladesh in Chattogram (in Betrieb genommen 2003) gestützt, die eine Mischtätigkeit mit höherem Volumen und die Massenbelieferung von Automobil- und Industriekunden verankert.

Nachgelagert umfasst die Distribution Massenlieferungen an Industriecluster (Textilien, Eigenstromversorgung, Bauwesen) sowie ein fragmentiertes Einzelhandelsnetz aus Werkstätten, Händlern und markengebundenen Servicestellen, die den Fahrzeugbestand bedienen. Die Logistik verschiebt sich von der Abhängigkeit von Küstentankertransporten hin zu leitungsgebundenem Erdöltransport, unterstützt durch Infrastruktur wie das Single Point Mooring (SPM)-System (betriebsbereit seit Februar 2024) und die 250 km lange Chattogram-Dhaka-Ölpipeline (Inbetriebnahmeaktivitäten im Februar 2025 gemeldet). Diese Veränderungen verbessern die Versorgungssicherheit und reduzieren Handhabungsverluste beim Erdöltransport, was Schmierstoffimporteuren und -mischern durch berechenbarere Wirtschaftlichkeit der Binnendistribution und Bestandsplanung entlang wichtiger Nachfragekorridore zugutekommt.

Wettbewerbslandschaft

Der Bangladeschische Schmierstoffmarkt ist mäßig konsolidiert. MJL Bangladesh nutzt eine exklusive Mobillizenz, Großlagerterminals und technische Serviceteams, um seine Führungsposition im Bereich Personenkraftwagen und Industriespezialitäten zu sichern. Strategische Schwerpunktverlagerungen unterstreichen die Technologielokalisierung und die Diversifizierung der Vertriebskanäle. Derweil erproben E-Commerce-Start-ups abonnementbasierte Erinnerungsdienste für Wechselintervalle und verbinden Endverbraucher direkt mit markenzugelassenen Werkstätten. Der regulatorische Druck auf die Zollkonformität treibt die Marktkonsolidierung voran. Mindestzollwerte schrecken Unterfakturierung ab und begünstigen große Importeure mit robustem Betriebskapital. Aktualisierte Protokolle der Bangladeschischen Normen- und Prüfinstitution (BSTI) legen Grenzwerte für Phosphor, Schwefel und Zink fest und entfernen damit Produkte mit niedrigen Spezifikationen aus legalen Regalen. Graumarktbetreiber umgehen die Compliance jedoch durch den Einsatz von Recyclingbehältern, was auf Durchsetzungslücken an Bezirkskontrollpunkten hinweist. Multinationale Konzerne setzen sich für schmierstoffspezifische HS-Codes ein, die zwischen Fertigölen und Prozessölen unterscheiden, um Fehlklassifizierungspraktiken einzudämmen.

Marktführer der Bangladeschischen Schmierstoffbranche

MJL Bangladesh Limited

BP p.l.c.

Shell plc

Chevron Corporation

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Premiumisierung und spezifikationsgetriebene Nachfrage schaffen in Bangladesch klare Freiräume für OEM- und normkonforme Formulierungen sowohl im Automobil- als auch im Industriesegment, insbesondere dort, wo Garantiekonformität und Anlagenverfügbarkeit die Beschaffungsentscheidungen prägen. Da der Automobilsektor 2025 47,35 % des Marktvolumens hält und Mineralöle weiterhin 58,65 % des Grundölanteils ausmachen, haben Anbieter Spielraum, die Durchdringung mit teilsynthetischen und synthetischen Produkten durch Werkstattprogramme, Fälschungsschutzmaßnahmen und dokumentierte Leistungsangaben im Zusammenhang mit den durch lokale Montageaktivitäten hervorgehobenen API-, SAE- und JASO-Anforderungen auszubauen. Das sich weiterentwickelnde Normeninstrumentarium der BSTI unterstützt zudem die Differenzierung durch Markenanbieter, da informell recyceltes oder verfälschtes Angebot ein wiederkehrendes Anliegen der Endnutzer bleibt.

Industrielle Spezialisierung bietet eine weitere Zielgruppe, insbesondere Transformatorenöle, Turbinenöle sowie Textil- oder Prozessanwendungen, die strengere Kontrollen und technischen Service erfordern. Ein konkreter Indikator ist der Abschluss einer einjährigen Vereinbarung (Juli 2026) durch Eastern Lubricants Blenders PLC mit Premier Petroleum Products & Lubricants Limited zur Vermarktung und Distribution von Transformatorenöl der Marke Ergon an staatliche Organisationen, was den aktiven Kanalaufbau bei stromversorgungsbezogenen Schmierstoffen widerspiegelt. Auf der Angebotsseite bleibt die Zoll- und Bewertungspolitik ein Schwankungsfaktor für Produktmix und Preisgestaltung; im Juni 2026 schlug das National Board of Revenue vor, von festen Mindestzollwerten zu einer variablen Bewertungsformel für importierte synthetische und teilsynthetische Schmierstoffe zu wechseln. Dies würde die Compliance-Prämie für Importeure erhöhen und den Vorteil von Großanbietern und lokalen Mischbetrieben verstärken, die Dokumentation, Betriebskapital und Produktrückverfolgbarkeit managen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Eastern Lubricants Blenders PLC schloss eine einjährige Vereinbarung mit Premier Petroleum Products & Lubricants Limited zur Vermarktung, zum Verkauf und zur Distribution von Transformatorenöl der Marke Ergon an staatliche Organisationen in Bangladesch. Dieser Schritt erweitert die Präsenz von ELBL in spezialisierten Kategorien elektrischer und versorgungsbezogener Schmierstoffe und stärkt den Zugang zu institutionellen Beschaffungskanälen.

- Juni 2026: Das National Board of Revenue in Bangladesch schlug vor, feste Mindestzollwerte für importierte synthetische und teilsynthetische Schmierstoffe durch eine variable Bewertungsformel zu ersetzen, die sich auf ICIS-Preisbewertungen plus einen Mindestaufschlag stützt. Der Vorschlag verstärkte die Bedenken der Interessengruppen hinsichtlich Preisgestaltung und Compliance und erhöhte den Fokus auf formelle Dokumentation und Zollbereitschaft für importabhängige Premium-Schmierstoffportfolios.

- Februar 2025: Die Inbetriebnahmeaktivitäten für die 250 km lange Chattogram-Dhaka-Ölpipeline schritten voran und verbesserten die Zuverlässigkeit der Binnenversorgung für Schmierstoffe und verwandte Erdölprodukte. Das Projekt erhöht den Durchsatz und verkürzt die Transitzeit zwischen Küstenimporten und zentralen Mischknoten, was formalisierte Vertriebsnetze und die Bestandsplanung entlang wichtiger Nachfragekorridore unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Schmierstoffmarkt Bangladeschs den inländischen Verbrauch von Fertigschmierstoffen, die zur Reibungsminderung und zum Schutz von Ausrüstung in Fahrzeugen und industriellen Maschinen eingesetzt werden, gemessen über Automobil- und Industrieanwendungen, unabhängig davon, ob die Produkte lokal gemischt oder importiert werden.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt Rohöl und unraffinierte Grundöle, die als Rohstoff gehandelt werden, sowie Schmierstoffe aus, die außerhalb Bangladeschs verkauft werden, selbst wenn sie in Bangladesch gemischt wurden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kfz-Motorenöl

- Industriemotorenöl

- Getriebeflüssigkeiten

- Getriebeöl

- Bremsflüssigkeiten

- Hydraulikflüssigkeiten

- Schmierfette

- Prozessöl (einschließlich Gummiprozessöl und Weißöl)

- Metallbearbeitungsflüssigkeiten

- Turbinenöl

- Transformatorenöl

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Automobil

- Personenkraftfahrzeuge

- Nutzfahrzeuge

- Zweiräder

- Marine

- Luft- und Raumfahrt

- Schweres Gerät

- Bau

- Bergbau

- Landwirtschaft

- Industrie

- Stromerzeugung

- Metallurgie und Metallbearbeitung

- Textilien

- Öl und Gas

- Sonstige Endverbraucherbranchen

- Automobil

- Nach Grundöltyp

- Mineralölbasierte Schmierstoffe

- Synthetische Schmierstoffe

- Halbsynthetische Schmierstoffe

- Biobasierte Schmierstoffe

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfragebilds und des operativen Kontexts und wird dann darauf eingegrenzt, was als Fertigschmierstoff in Bangladesch gezählt werden kann. Öffentliche Referenzen wurden zur Verankerung des Modells genutzt, wie das Bangladesh Bureau of Statistics für Indikatoren der Industrietätigkeit, die Bangladesh Road Transport Authority für Signale zur Fahrzeugzulassung, die Bangladesh Energy Regulatory Commission und Publikationen des Energiesektors für Hinweise zur Generatornutzung sowie Materialien der Bangladesh Petroleum Corporation für den Kontext von Kraftstoffen und Erdölprodukten.

Zudem wurden Handels- und Preisrichtungsprüfungen unter Verwendung von Quellen wie dem Bangladesh Customs und UN Comtrade für Importmuster hinzugefügt, mit HS-Code-Hinweisen, um eine Vermischung von Grundöl mit Fertigschmierstoffen zu vermeiden. Anschließend wurden Kategoriedefinitionen und technische Umrechnungsfaktoren anhand von Schmierungs- und Tribologieliteratur sowie Patentdatenbanken kreuzgeprüft, wo Formulierungsänderungen einer Klärung bedurften. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige lokale Wirtschaftspresse wurden überprüft, um Kanalstrukturen, Kommentare zur Mischkapazität und Preisbewegungen zu verstehen, und ein kostenpflichtiges Abonnement für Sendungsdaten zu Import-Export und Unternehmensfinanzen wurde selektiv genutzt, um Umfang und Zeitpunkt plausibilitätszuprüfen. Diese Quellen sind exemplarisch, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, Lücken zu schließen, die Schreibtischquellen nicht klar zeigen, insbesondere den Packungsgrößenmix, Kanalaufschläge und wie sich Preisänderungen nach Schwankungen der Grundöl- und Additivkosten fortsetzen. Interviews und Umfragen wurden mit Schmierstoffmischern und -distributoren, Werkstattbesitzern, Flotten- und Industriewartungskäufern sowie einigen Fachexperten durchgeführt, die Praktiken der Maschinenwartung über wichtige Endverbrauchercluster hinweg verfolgen. Da es sich um einen Landesmarkt handelt, haben wir zudem sichergestellt, dass die Antworten die wichtigsten Nachfragezentren und Importtore widerspiegeln, sodass Annahmen zu Volumen und Preisgestaltung nicht von einer einzelnen Stadt oder einem einzelnen Kanal getrieben werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | APAC: 46 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 31 % | EMEA: 36 % |

| Kleinere Akteure: 19 % | Manager: 55 % | Amerika: 18 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Nachfragepools, der aus schmierstoffverbrauchender Tätigkeit in Bangladesch rekonstruiert wird, und wird anschließend mit selektiven Bottom-up-Prüfungen belastungsgetestet. Auf der Top-down-Seite übersetzen wir den Fahrzeug- und Ausrüstungsbestand in Schmierstoffnachfrage anhand von Eingaben wie dem aktiven Fahrzeugbestand nach breiter Typklasse, durchschnittlichen jährlichen Ölwechselintervallen, typischen Füllvolumina der Ölwanne, industriellen Betriebsstunden für Generatoren und Schlüsselmaschinen sowie der Aufteilung zwischen Automobil- und Industrienutzung. Da der Markt auch empfindlich auf Qualitätsverschiebungen reagiert, berücksichtigt das Modell Mixbewegungen zwischen Mineralöl- und höherwertigen Produkten, was den impliziten durchschnittlichen Verkaufspreis verändert, selbst wenn das Volumen langsam wächst.

Um die Gesamtsummen realistisch zu halten, werden stichprobenartige Kanalprüfungen als Bottom-up-Näherung durchgeführt, bei denen Durchsatzbereiche von Distributoren, Abnahmemuster von Werkstätten und einige stichprobenartige Preispunkte nach Packungsgröße multipliziert und mit den Top-down-Ergebnissen verglichen werden. Wo direkte Daten dünn sind, werden Lücken mithilfe konservativer Bandbreiten aus Interviews behandelt und anschließend basierend auf Importtrends und der beobachteten Saisonalität bei Fahrzeugwartung und industriellen Produktionszyklen eingeengt. Die Prognose erfolgt mittels szenariobasierter Projektionen, unterstützt durch exponentielle Glättung der Kernnachfragetreiber, gefolgt von Analystenanpassungen dort, wo Experten Sprungveränderungen durch Politik, Baukonjunkturzyklen oder industrielle Expansionspläne erwarten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit Fehler nicht unbemerkt durchgehen. Ergebnisse werden gegen unabhängige Signale wie die Richtung der Schmierstoffimporte, stellvertretende Fahrzeugtätigkeit und Bewegungen der Industrieproduktion geprüft, wobei Abweichungen untersucht werden, bevor Zahlen finalisiert werden. Wenn ein Segment schneller wächst, als die Nachfrageindikatoren nahelegen, überprüfen wir Annahmen wie Verschiebungen der Ölwechselintervalle, Aufwertungen des Produktmixes oder Änderungen der Kanalbestände erneut und kontaktieren Befragte erneut, wenn die Lücke strukturell erscheint.

Eine zweite Analystenprüfung wird genutzt, um Berechnungen, Einheitenumrechnungen und die Kontinuität von Jahr zu Jahr zu testen, gefolgt von einer abschließenden Freigabe. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Ereignisse eintreten, wie starke Währungsbewegungen, neue Steuer- und Zollregeln oder ungewöhnlich große Grundölpreisänderungen. Vor der Auslieferung werden die neuesten öffentlichen Veröffentlichungen erneut durchsucht, damit Kunden die aktuellste Sicht erhalten, die mit denselben wiederholbaren Schritten unterstützt werden kann.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Schmierstoffmarkt Bangladeschs mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schmierstoffe in Bangladesch können weit voneinander abweichen, da die Zählregeln nicht immer identisch sind und da sich Volumen und Wert in unterschiedliche Richtungen bewegen können, wenn sich die Preise schnell verändern. Unterschiede ergeben sich auch daraus, ob die Schätzung nur Fertigschmierstoffe erfasst oder ob nahestehende Positionen wie Grundöl und Schmierfett ohne klare Angabe eingemischt werden.

Eine durch Aktualisierung bedingte Lücke zeigt sich, wenn Preisannahmen mithilfe eines einzelnen Inflationsfaktors oder eines veralteten Wechselkurses fortgeschrieben werden, was den Wert in USD überzeichnen kann, selbst wenn das Litervolumen nur mäßig wächst. Durch die Aktualisierung der nach Packungsgröße gewichteten durchschnittlichen Verkaufspreise und des Zeitpunkts der Umrechnung von BDT zu USD in jedem Aktualisierungszyklus sowie durch die anschließende Validierung des impliziten Preises pro Liter gegen Import- und Kanalprüfungen hält Mordor Intelligence die Schätzung für 2025 an beobachtbare Handels- und Verbrauchsbedingungen gebunden, anstatt an eine einmalige Preismomentaufnahme.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 218,73 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 186,00 Mio. USD (2024) | Die wertbasierte Größenbestimmung wird ohne klaren Packungsgrößenmix oder Zeitpunkt des Wechselkurses dargestellt, was Premiumisierungseffekte unterzählen und auch das für die Währungsumrechnung verwendete Jahr fehlanpassen kann. |

| Fachzeitschrift B | 651,70 Mio. USD (2026) | Die im Artikelstil dargestellte Bewertung ist mit einer Schätzung in Landeswährung und allgemeinen Marktkommentaren verknüpft, ohne definierten Studienzeitraum, ohne Abgleich mit Litern und mit begrenzter Transparenz darüber, ob angrenzende Kategorien enthalten sind. |

Die Spanne resultiert hauptsächlich aus Zeitpunkt- und Definitionsentscheidungen, nicht aus einem verborgenen Nachfrageschub. Wenn Maßeinheit, Datum der Währungsumrechnung und Produktgrenzen explizit gemacht werden, wird die Gesamtsumme leichter reproduzierbar und über die Jahre hinweg leichter vergleichbar, was die meisten Entscheidungsteams für ihre Planung benötigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Bangladeschische Schmierstoffmarkt?

Der Markt umfasst 224,53 Millionen Liter im Jahr 2026 und wird voraussichtlich bis 2031 255,83 Millionen Liter erreichen.

Welches Segment wächst innerhalb des Bangladeschischen Schmierstoffmarktes am schnellsten?

Industriemotorenöl führt das Wachstum mit einem CAGR von 2,84 % bis 2031 an, da die Nachfrage aus Eigenstromerzeugung und Fertigung steigt.

Was treibt den Wandel hin zu synthetischen Schmierstoffen in Bangladesch an?

OEM-Garantieanforderungen, das Verbraucherbewusstsein für Motorschutz und längere Wechselintervalle ziehen die Nachfrage hin zu synthetischen und halbsynthetischen Formulierungen.

Wie abhängig ist Bangladesch von importiertem Grundöl?

Nahezu der gesamte Grundölbedarf wird importiert, was den Sektor anfällig für Schwankungen bei Frachtkosten, Währungsschwankungen und Hafenlogistik macht.

Welche regulatorischen Trends prägen den Markt?

Höhere Mindestzollwerte, strengere BSTI-Qualitätsstandards und SEZ-basierte Anreize beeinflussen allesamt die Lieferantenstrategien und den Produktmix.

Seite zuletzt aktualisiert am: