Marktgröße und Marktanteil für Oberflächenbehandlungschemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.10 Milliarden US-Dollar |

| Marktgröße (2031) | 7.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

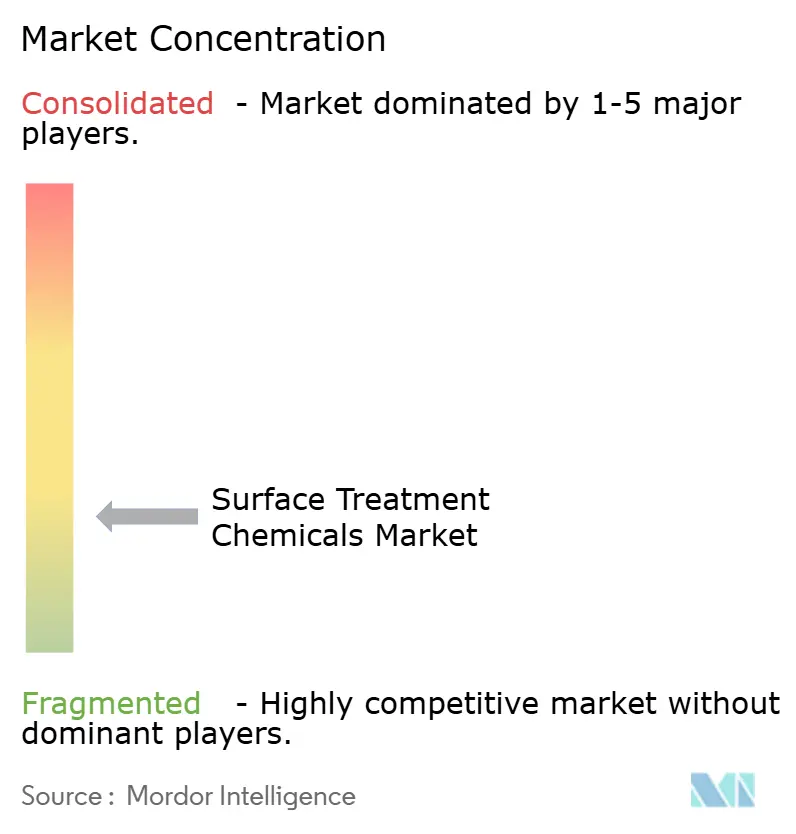

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Oberflächenbehandlungschemikalien von Mordor Intelligence

Die Marktgröße für Oberflächenbehandlungschemikalien wurde im Jahr 2025 auf 4,78 Milliarden USD geschätzt und soll von 5,10 Milliarden USD im Jahr 2026 auf 7,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,72 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach spezialisierten Chemikalien steigt stark an, angetrieben durch den Ausbau von Mehrmetal-Vorbehandlungslinien für Karosserien von Elektrofahrzeugen, Elektroplattierung auf Waferebene für fortschrittliche Halbleitergehäuse sowie strengere Korrosionsschutzvorschriften für Offshore-Windkrafttürme. In China, den Vereinigten Staaten und Europa wechseln aluminiumintensive Elektrofahrzeugplattformen von Eisenphosphatbädern zu Zirkonium- und Titankonversionsbeschichtungen. Diese neuen Beschichtungen, die bei Umgebungstemperaturen wirksam sind, reduzieren das Schlammvolumen erheblich und gewährleisten eine starke Haftung an Stahl-Aluminium-Verbindungen. Da die Elektronik weiter miniaturisiert wird, besteht ein erhöhter Bedarf an hochreinen Additiven für die Kupfersäulen- und Durchsiliziumvia-Galvanisierung. Diese Additive müssen frei von PFAS-Tensiden sein, insbesondere angesichts eines bevorstehenden europäischen Ausstiegs im Jahr 2027. Der Markt für Oberflächenbehandlungschemikalien profitiert auch von additiven Fertigungszellen vor Ort in der Luft- und Raumfahrt sowie im medizinischen Bereich. Hier sind Prozesse wie Beizen nach dem Drucken, Elektropolieren und Passivierung entscheidend, um Spannungsrisse und Oberflächenoxide zu beseitigen, die beim Laserschmelzen entstehen.

Wichtigste Erkenntnisse des Berichts

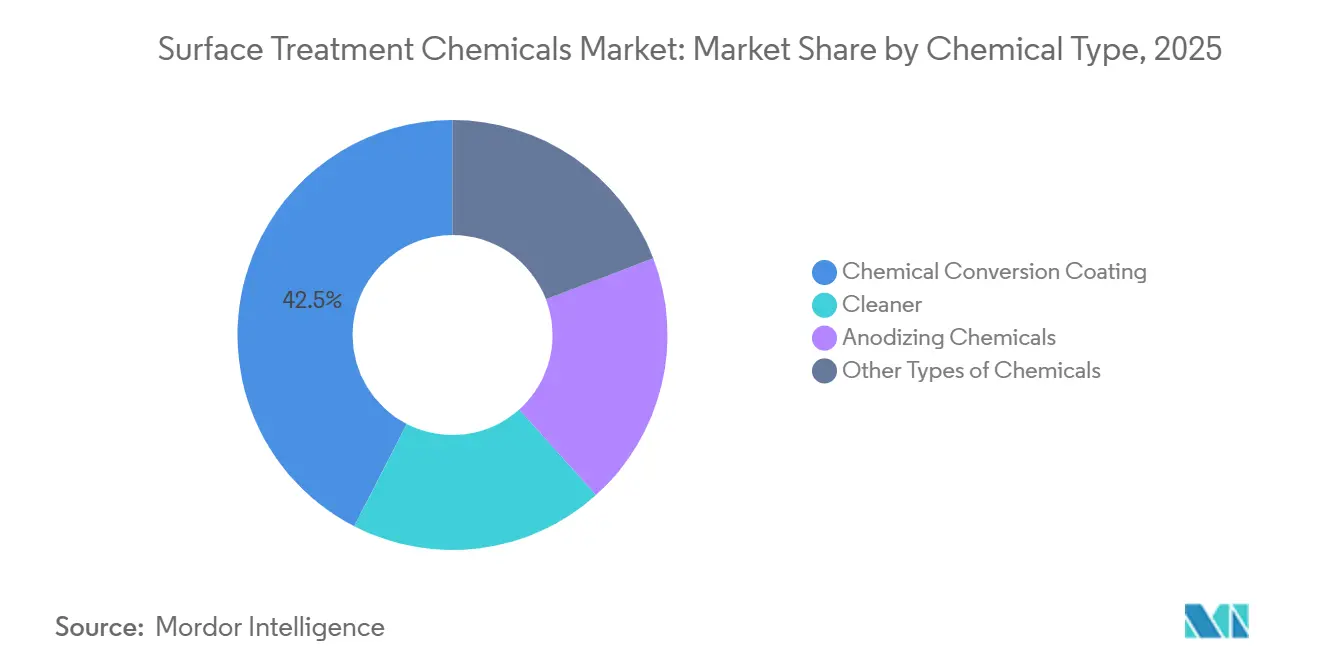

- Nach Chemikalientyp führten Konversionsbeschichtungen mit einem Marktanteil von 42,45 % am Markt für Oberflächenbehandlungschemikalien im Jahr 2025, während das Segment der Reiniger bis 2031 mit einer CAGR von 7,12 % wächst.

- Nach Basismaterial entfielen auf Metallsubstrate 60,12 % der Marktgröße für Oberflächenbehandlungschemikalien im Jahr 2025; Kunststoffbehandlungen entwickeln sich mit einer CAGR von 7,11 %.

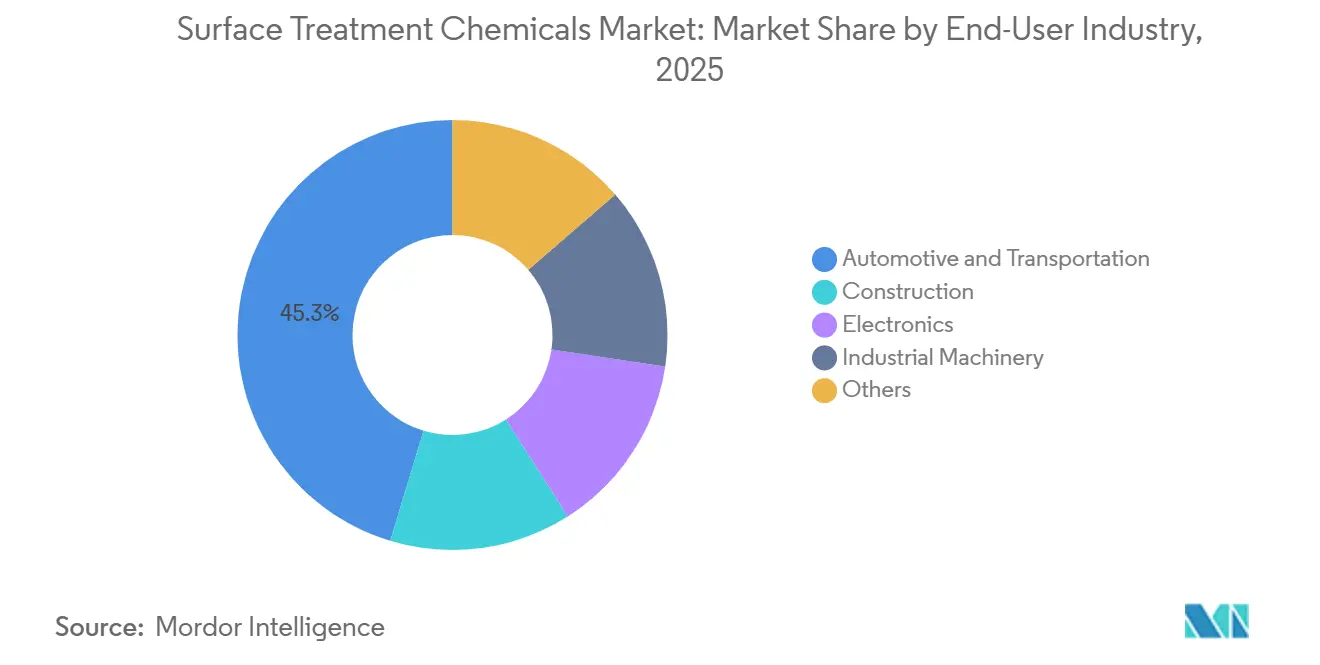

- Nach Endverbraucherbranche erzielte Automobil und Transport im Jahr 2025 einen Umsatzanteil von 45,34 % und wächst bis 2031 mit einer CAGR von 7,12 %.

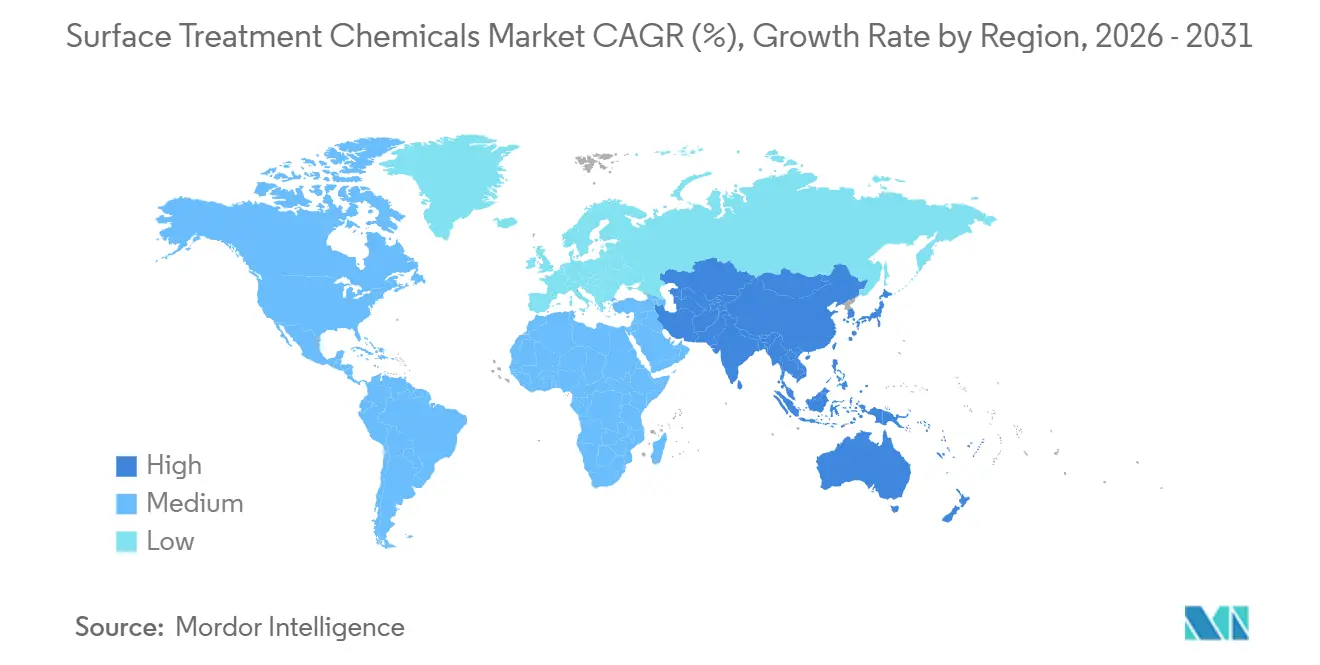

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 42,95 % am Markt für Oberflächenbehandlungschemikalien im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Oberflächenbehandlungschemikalien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasante Expansion der Automobilproduktion in Asien | +1.8% | APAC-Kernregion (China, Indien, ASEAN), Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Elektronik mit Bedarf an hochpräziser Galvanisierung | +1.5% | Global, konzentriert in APAC (Taiwan, Südkorea, China) und ausgewählten Standorten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Korrosionsschutzstandards für Windkrafttürme | +0.9% | Nordamerika, Europa (Offshore-Wind), Küstenprovinzen in APAC | Langfristig (≥ 4 Jahre) |

| Vor Ort gedruckte 3D-Metallteile mit Bedarf an Oberflächenvorbereitung nach dem Druck | +0.7% | Nordamerika, Europa (Luft- und Raumfahrt, Medizinprodukte), frühe APAC-Einführung | Mittelfristig (2–4 Jahre) |

| Starker Anstieg des Aluminiumeinsatzes in Elektrofahrzeugplattformen mit Bedarf an Mehrmetal-Reinigern | +1.4% | APAC (China, Südkorea), Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der Automobilproduktion in Asien

Im Jahr 2024 produzierte China Fahrzeuge, wobei viele davon Fahrzeuge mit neuer Energie waren. Dieser Produktionsanstieg hat dazu geführt, dass Vorbehandlungslinien schnell zwischen Stahl- und Aluminiumkarosserien wechseln. Indiens FAME-Initiative zielt unterdessen auf erhebliche jährliche Elektrofahrzeugverkäufe bis 2030 ab. Dieses Ziel erfordert eine Erhöhung der Kapazität für Konversionsbeschichtungen für Batteriewannen und Motorgehäuse. Im Jahr 2024 zog ASEAN neue Investitionen für Automobil- und Elektronikwerke an, was die Nachfrage nach lokalisierten Chemikalienlieferungen erhöhte. Da die Branche auf Mehrwerkstoff-Karosseriestrukturen umschwenkt, vollzieht sich ein bemerkenswerter Wechsel zu Zirkoniumsbeschichtungen, die einen vergleichbaren Korrosionsschutz ohne die Nachteile von Phosphatschlamm bieten. Lieferanten, die mit regionalen OEM-Labors zusammenarbeiten, um Chemikalien gemeinsam zu entwickeln, sichern sich einen begehrten Vorzugslieferantenstatus.

Miniaturisierung der Elektronik mit Bedarf an hochpräziser Galvanisierung

Im Jahr 2024 wuchs der Umsatz mit fortschrittlicher Verpackung von TSMC, angetrieben durch die Nachfrage nach Kupfer-TSV- und Mikrobuckel-Galvanisierung, die beide eine Gleichmäßigkeit unter 10 nm erfordern. Samsungs 3D-Integrationsstrategie basiert unterdessen auf der Verwendung von Nickel-Gold- und Kupfer-Zinn-Legierungen, einem Schritt zur Vermeidung von Hohlräumen in Hochstromleitungen. Da die galvanisierte Oberfläche pro Wafer erheblich zugenommen hat, steigt die Nachfrage nach Suppressoren, Einebner und Aufhellern entsprechend. Die bevorstehenden EU-PFAS-Beschränkungen für gängige Tenside treiben jedoch Additivreformulierungen vor der Frist 2027 voran. Infolgedessen suchen Gießereien nach Lieferanten mit bewährten PFAS-freien Systemen und Inline-Badanalytik zur Überwachung des organischen Abbaus.

Strenge Korrosionsschutzstandards für Windkrafttürme

IEC 61400 weist Offshore-Windkrafttürmen eine Korrosivitätsbewertung C5-M zu und schreibt Mehrschichtbeschichtungen nach nahezu weißem Strahlen vor[1]Internationale Elektrotechnische Kommission, "IEC 61400 Korrosionskategorien," iec.ch. Im Jahr 2024 wurde ein Dreilagen-Zinkreicher-Epoxidsystem an Offshore-Türmen eingesetzt. Der Erosionswiderstand der Blattkanten wird durch den Einsatz von lösungsmittelbasierter Reinigung und anschließender Plasmaaktivierung zur Verbesserung der Polyurethanhaftung verbessert. Da die USA bis 2030 Offshore-Wind anstreben, entspricht dies einer geschätzten Anzahl von Türmen, von denen jeder über seine Lebensdauer Oberflächenbehandlungschemikalien benötigt. Um den Betrieb zu rationalisieren, richten Lieferanten Servicezentren direkt in Fertigungswerften ein und reduzieren so die logistischen Vorlaufzeiten.

Vor Ort gedruckte 3D-Metallteile mit Bedarf an Oberflächenvorbereitung nach dem Druck

Um die strengen Anforderungen an ermüdungskritische Luft- und Raumfahrtkomponenten zu erfüllen, muss die durch Laser-Pulverbettfusion erzeugte Oberflächenrauheit auf ein glatteres Niveau verfeinert werden. GE Additive verbessert die Ermüdungslebensdauer seiner LEAP-Düsen durch einen zweistufigen Prozess: Säurebeizen gefolgt von Elektropolieren. Boeing, das den MIL-A-8625 Typ III-Standards entspricht, anodisiert seine 3D-gedruckten Titanbügel und erreicht dabei eine Oxiddicke innerhalb des erforderlichen Bereichs. Dieser Prozess erfordert eine sorgfältige Kontrolle von Schwefelsäure und Stromdichte. Nach dem Sintern werden die Binder-Jet-Stahlkomponenten von Desktop Metal chemisch entzundert, um Oberflächenoxide zu entfernen. Darüber hinaus umfassen medizinische Implantate die ASTM F86-Salpetersäurepassivierung, was den Anwendungsbereich der adressierbaren chemischen Behandlungen erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Regulatorische Einschränkungen bei sechswertigem Chrom | -1.2% | Europa (REACH-Zulassung), Nordamerika (EPA, Proposition 65 Kalifornien), China (RoHS) | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu biobasierten Beschichtungen reduziert die Nachfrage nach herkömmlichen Chemikalien | -0.8% | Europa, Nordamerika (Architektur-, Haushaltsgerätesegmente) | Mittelfristig (2–4 Jahre) |

| Steigende Gesamtbetriebskosten eigener Metallveredelungslinien | -0.6% | Nordamerika, Europa (Umweltkonformität, Arbeitskosten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Einschränkungen bei sechswertigem Chrom

Da die Auslauffristen im Jahr 2026 enden, hat die EU-REACH 12 sechswertige Chromsalze gekennzeichnet. Dieser Schritt zwingt Akteure in der Luft- und Raumfahrt, der Verteidigung und im Schwermaschinenbau, Alternativen neu zu qualifizieren, die den ASTM B117-Zyklen entsprechen – eine Aufgabe, die 18–24 Monate in Anspruch nimmt[2]Europäische Chemikalienagentur, "REACH-Zulassungsliste – Sechswertiges Chrom," echa.europa.eu. Die US-amerikanische EPA wird bestimmte Cr(VI)-Verbindungen als gefährliche Luftschadstoffe einstufen. Diese Klassifizierung schreibt eine kontinuierliche Überwachung vor, ein Prozess, der für jeden Standort erhebliche Ressourcen beanspruchen könnte. In Kalifornien sind unter Proposition 65 Verbraucherwarnhinweise nun Pflicht, was Gerätehersteller dazu veranlasst, ihre Galvanisierungsprozesse ins Ausland zu verlagern. Während dreiwertiges Chrom bei der Abriebfestigkeit zurückbleibt, unterstreichen Zirkoniumsysteme, die auf Silankupplungsmitteln für aluminiumreiches Kupfer angewiesen sind, die anhaltende Nachfrage nach sechswertigen Prozessen in spezialisierten Anwendungen.

Wechsel zu biobasierten Beschichtungen reduziert die Nachfrage nach herkömmlichen Chemikalien

Im Jahr 2024 verzeichnete das globale Segment für nachhaltige Beschichtungen ein Wachstum, angetrieben durch die VOC-Reduktionsvorschriften der EU und die Safer-Choice-Kennzeichnungsinitiativen der USA. Sherwin-Williams hat Soja-Polyol-Innenfarben eingeführt, die den Bedarf an Phosphatvorbehandlungen auf Stahltüren im Wohnbereich eliminieren. In einem bedeutenden Schritt in Richtung Nachhaltigkeit hat IKEA es geschafft, den Großteil seiner Metallmöbel direkt nach der mechanischen Reinigung zu pulverbeschichten und dabei den Wasserverbrauch erheblich zu reduzieren. Trotz ihres Versprechens stehen Bioharze vor Herausforderungen: Sie können thermischen Bedingungen über 150 °C nicht standhalten, was ihre Einführung in Automobilanwendungen unter der Motorhaube einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemikalientyp: Konversionsbeschichtungen führen, Reiniger beschleunigen

Konversionsbeschichtungen erzielten im Jahr 2025 einen Marktanteil von 42,45 % am Markt für Oberflächenbehandlungschemikalien, da sie nach wie vor das wichtigste Haftungspromotionsmittel für Automobil- und Haushaltsgerätelinien sind. Reiniger sollen bis 2031 eine CAGR von 7,12 % erzielen, was auf recycelte Aluminiumrohstoffe zurückzuführen ist, die mit herkömmlichen Schmiermitteln beschichtet ankommen. Saure Reiniger gewinnen in der Elektronik an Bedeutung, da hohe Alkalität Kupferleiterbahnen untergraben kann. Die Marktgröße für Anodisierungschemikalien im Markt für Oberflächenbehandlungschemikalien bleibt bescheiden, aber widerstandsfähig, unterstützt durch Architekturverkleidungen und Smartphone-Gehäuse, die Typ-II-färbbare Oxide erfordern.

Zirkoniumformulierungen ersetzen Eisenphosphatbäder in Elektrofahrzeug-Montagelinien, senken die Spültemperaturen und reduzieren Schlamm. BASF's Gardobond und Chemetalls Oxsilan-Serie laufen bei Raumtemperatur und reduzieren Abwasser. Die Reinigernachfrage profitiert vom Kreislaufwirtschaftstrend; Teslas 4680-Recyclingaluminiumdosen durchlaufen drei Reinigungsstufen vor der Anodisierung, was das Mengenpotenzial unterstreicht. Hartanodisierte Architekturpaneele, wie die gefärbte Bronzeverkleidung des Louvre Abu Dhabi, veranschaulichen, wie Premium-Design Anodisierungschemikalien in hochmargigen Nischen hält.

Nach Basismaterial: Metallsubstrate dominieren, Kunststoffe gewinnen an Bedeutung

Metallsubstrate erzielten im Jahr 2025 einen Umsatzanteil von 60,12 %, verankert in Automobilchassis und Windturmstahl, der keine Korrosionsausfälle tolerieren kann. Kunststoffbehandlungen entwickeln sich bis 2031 mit einer CAGR von 7,11 %, gestützt durch leitfähige Grundierungen auf Polycarbonat-Instrumentenclustern und Smartphone-Rahmen. Während Stahl und Aluminium dominieren und den Großteil der Karosseriemasse von Elektrofahrzeugen ausmachen, veranlasst der steigende Aluminiumanteil einen Wechsel zu Mehrmetal-Vorbehandlungskonversionen.

Der Anstieg bei Kunststoffen ist größtenteils auf Plasmaaktivierungstechniken zurückzuführen. Diese Methoden erhöhen die Oberflächenenergie von einem niedrigeren auf einen höheren Bereich und ebnen den Weg für verbesserte Metallisierung und Lackhaftung. Als Beleg für diesen Trend verfügt Apples iPhone 15 Pro über Polycarbonat-Strukturkomponenten. Diese Teile werden einer atmosphärischen Plasmareinigung unterzogen, einem entscheidenden Schritt, bevor sie Wärmemanagementbeschichtungen erhalten, was den Einfluss der Elektronikindustrie unterstreicht. Ebenso werden BMWs Kohlefaserdächer mit Plasma- und Grundierungsprozessen behandelt, bevor sie an Aluminiumrahmen befestigt werden, was eine bemerkenswerte Konvergenz zwischen den Sektoren hervorhebt.

Nach Endverbraucherbranche: Automobil führt, Elektronik wächst stark

Automobil und Transport verbrauchten im Jahr 2025 45,34 % der Marktgröße für Oberflächenbehandlungschemikalien und verfolgen eine CAGR von 7,12 %, angetrieben durch Isolierschichten für Batteriewannen und Sensorgehäuse, die 10 Jahre lang Streusalz standhalten müssen. Die Elektronik hingegen entwickelt sich zum am schnellsten wachsenden Sektor. Innovationen wie Kupfersäulengalvanisierung und PCB-Via-Füllung verstärken die chemische Belastung pro Wafer um ein Vielfaches. Der Bausektor hingegen hält einen beträchtlichen Marktanteil, gestützt durch pulverbeschichtete Aluminium-Vorhangfassaden, die die VOC-Niedrigemissionsstandards gemäß LEED v4.1 erfüllen.

Elektrofahrzeuge verwenden im Vergleich zu Fahrzeugen mit Verbrennungsmotor mehr Chemikalien, was die Volumenintensität des Automobilsektors unterstreicht. Intels gestapelte Foveros-Dies erfordern Kupfersäulen mit einem Abstand unter 5 µm, die von fehlerfreien Galvanisierbädern abhängen, gemessen in Teilen pro Milliarde. Da die Vorschriften für grünes Bauen strenger werden, wird die Baunachfrage voraussichtlich stabilisiert, insbesondere für Pulver- und wasserbasierte Grundierungen, die eine minimale Flüssigvorbehandlung erfordern. Während der langsamere Investitionszyklus im Industriemaschinenbau die Chemikaliennachfrage dämpft, treibt die Einführung elektrischer Antriebsstränge in Baggern und Traktoren den Bedarf an neuen Aluminiumgehäusen mit korrosionsbeständigen Beschichtungen voran.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 42,95 % des Marktanteils für Oberflächenbehandlungschemikalien und wächst bis 2031 mit 7,05 %. Chinas wachsende Nachfrage nach Konversionsbeschichtungen wird durch seine Fahrzeuge mit neuer Energie angetrieben, während Indiens ehrgeizige Halbleiterinitiative den Bedarf an zusätzlichen Galvanisierungslinien fördert. Im Jahr 2024 festigte ASEANs Attraktivität für Automobil- und Elektronikwerke seinen Status als Zentrum für lokalisierte Liefercluster. Japan und Südkorea hingegen, die hochreine Nischenvolumina für Halbleitermaterialien beisteuern, sehen sich aufgrund ihrer bereits reifen Automobilproduktion in ihrem absoluten Wachstum eingeschränkt. Anfang 2025 kam es zu regionalen Engpässen bei Zirkoniumvorläufern, was zu verlängerten Vorlaufzeiten führte und OEMs dazu veranlasste, eine Doppelbezugsstrategie zu verfolgen.

Nordamerika hält einen bedeutenden Umsatzanteil. Das Engagement der Region für Elektrofahrzeuge wird durch den Inflation Reduction Act unterstrichen, der erhebliche Investitionen in Elektrofahrzeug- und Batteriewerke katalysiert hat. Dieser Anstieg hat zur Einrichtung neuer Vorbehandlungslinien in Bundesstaaten wie Michigan, Ohio, Tennessee und Georgia geführt. Im Jahr 2024 war Mexikos Automobilstärke deutlich sichtbar, als es Fahrzeuge produzierte, gestützt durch die Präsenz von Tesla in Monterrey und BMW in San Luis Potosí. Dieser Automobilboom hat anschließend den Absatz von Reinigungs- und Elektrotauchlacklösungen angekurbelt. Allerdings stellt Kaliforniens Entwurf der Regel 1469 Herausforderungen dar und könnte einen Teil der Lohnbetriebe dazu zwingen, auf dreiwertiges Chrom umzusteigen oder den Betrieb ganz einzustellen. Während dies die kurzfristigen Volumina dämpfen könnte, könnte es Lieferanten zugutekommen, die sich an die neuen Vorschriften anpassen. Darüber hinaus schränken Arbeitskräftemangel die Kapazitätsauslastung weiter ein.

Europa entfiel im Jahr 2025 auf einen bemerkenswerten Anteil der Ausgaben. Die Offshore-Windkraftinitiativen des Vereinigten Königreichs haben bedeutende Meilensteine überschritten, mit ehrgeizigen Projekten in der Pipeline. Diese Expansion erfordert den Einsatz von C5-M-Beschichtungssystemen in den Humberside-Werften. Trotz der Herausforderungen durch Energiepreise montierte Deutschland erfolgreich Fahrzeuge, mit einem beachtlichen Anteil an batterieelektrischen Fahrzeugen. Frankreichs Airbus erhöht seine A320neo-Produktion, aber Lieferkettenprobleme behindern die entsprechende Chemikaliennachfrage. Südeuropa schnitzt sich eine Nische und profitiert von Behandlungen für Solarmodulglas. Sowohl Südamerika als auch die Region Naher Osten und Afrika tragen zum Markt bei, wobei Brasiliens Fahrzeugproduktion und nachgelagerte Projekte in Saudi-Arabien die Entwicklung anführen.

Wettbewerbslandschaft

Der Markt für Oberflächenbehandlungschemikalien ist fragmentiert. Umweltnachweise sind wichtig; ISO 14001-Zertifizierung und geschlossene Rücknahmeprogramme entscheiden oft über OEM-Lieferantenlisten. Chancen in unerschlossenen Bereichen umfassen die elektrochemische Regeneration vor Ort, die verbrauchte Reiniger recycelt, biobasierte Haftungspromotoren für Anwendungen mit geringer Belastung sowie KI-gesteuerte Badkontrolle, die Verunreinigungsspitzen vor Ausbeuteverlusten vorhersagt. Lieferanten, die Chemikalien, Analytik und Abfalldienstleistungen in Abonnementmodelle bündeln können, sichern sich möglicherweise mehrjährige Verträge, da OEMs nicht zum Kerngeschäft gehörende Veredelungsschritte auslagern, um die Umwelthaftung zu reduzieren.

Marktführer im Bereich Oberflächenbehandlungschemikalien

Henkel AG and Co. KGaA

BASF

MKS | Atotech

PPG Industries, Inc.

Element Solutions Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Quaker Houghton gab die Übernahme von Dipsol Chemicals Co., Ltd. für 23 Milliarden JPY (153 Millionen USD) bekannt, was einen jährlichen Umsatz von 82 Millionen USD hinzufügt und das Galvanisierungsportfolio im Asien-Pazifik-Raum erweitert.

- Juni 2024: Solenis übernahm Aqua ChemPacs, einen Hersteller von auflösbaren Reinigungskonzentraten, um sein nachhaltiges Reinigungsangebot zu erweitern.

Globaler Berichtsumfang des Marktes für Oberflächenbehandlungschemikalien

Die Technik der Veränderung der Oberfläche von Aluminium mit Chemikalien wird als chemische Oberflächenbehandlung bezeichnet. Diese Oberflächenbehandlung wird typischerweise zur Vorbereitung auf nachfolgende Veredelungsoperationen wie Pulverbeschichtung oder Anodisierung eingesetzt. Chemische Oberflächenbehandlungen umfassen chemisches Polieren, Chromatieren/Phosphatieren und Beizen. Chemische Behandlung beschleunigt die Aluminiumkorrosion. Alle chemischen Behandlungen haben die Eigenschaft extrem dünner chemischer Konversionsschichten.

Der Markt für Oberflächenbehandlungschemikalien ist nach Chemikalientyp, Basismaterial, Endverbraucherbranche und Geografie segmentiert. Nach Chemikalientyp ist der Markt in Reiniger, chemische Konversionsbeschichtung, Anodisierungschemikalien und andere Chemikalientypen unterteilt. Nach Basismaterial ist der Markt in Metall, Kunststoff und andere Basismaterialien (Glas, Legierungen, Holz) unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Bauwesen, Elektronik, Industriemaschinen und sonstige (Öl- und Gaspipelines, Energie, Militär, Verpackung usw.) unterteilt. Der Bericht umfasst die Marktgröße und -prognose für den Markt für Oberflächenbehandlungschemikalien in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Reiniger |

| Chemische Konversionsbeschichtung |

| Anodisierungschemikalien |

| Andere Chemikalientypen |

| Metall |

| Kunststoff |

| Andere Basismaterialien (Glas, Legierungen, Holz) |

| Automobil und Transport |

| Bauwesen |

| Elektronik |

| Industriemaschinen |

| Sonstige (Öl- und Gaspipelines, Energie, Militär, Verpackung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Chemikalientyp | Reiniger | |

| Chemische Konversionsbeschichtung | ||

| Anodisierungschemikalien | ||

| Andere Chemikalientypen | ||

| Nach Basismaterial | Metall | |

| Kunststoff | ||

| Andere Basismaterialien (Glas, Legierungen, Holz) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bauwesen | ||

| Elektronik | ||

| Industriemaschinen | ||

| Sonstige (Öl- und Gaspipelines, Energie, Militär, Verpackung usw.) | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Oberflächenbehandlungschemikalien zwischen 2026 und 2031 prognostiziert?

Der globale Verbrauch beträgt im Jahr 2026 5,10 Milliarden USD und soll bis 2031 7,06 Milliarden USD erreichen, was einer CAGR von 6,72 % entspricht.

Wie wird der EU-Ausstieg aus sechswertigem Chrom die Beschaffungsentscheidungen beeinflussen?

OEMs haben 18–24 Monate Zeit, um Alternativen auf Basis von dreiwertigem Chrom oder Zirkonium neu zu qualifizieren, weshalb viele frühzeitig Doppellieferanten aufbauen und konforme Chemikalien bevorraten.

Warum verdrängen Zirkonium-Konversionsbeschichtungen Phosphatbäder in Elektrofahrzeug-Linien?

Sie laufen bei Raumtemperatur, reduzieren Schlamm um bis zu 90 % und funktionieren auf Stahl-Aluminium-Baugruppen in einem einzigen Tank, was Energie- und Flächenkosten senkt.

Welchen Umsatzanteil hält Asien-Pazifik und wie entwickelt er sich?

Die Region entfiel im Jahr 2025 auf 42,95 % der Ausgaben und entwickelt sich bis 2031 mit einer CAGR von 7,05 %.

Seite zuletzt aktualisiert am: