Marktgröße und Marktanteil des US-amerikanischen Marktes für Produktivitätsmanagementsoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

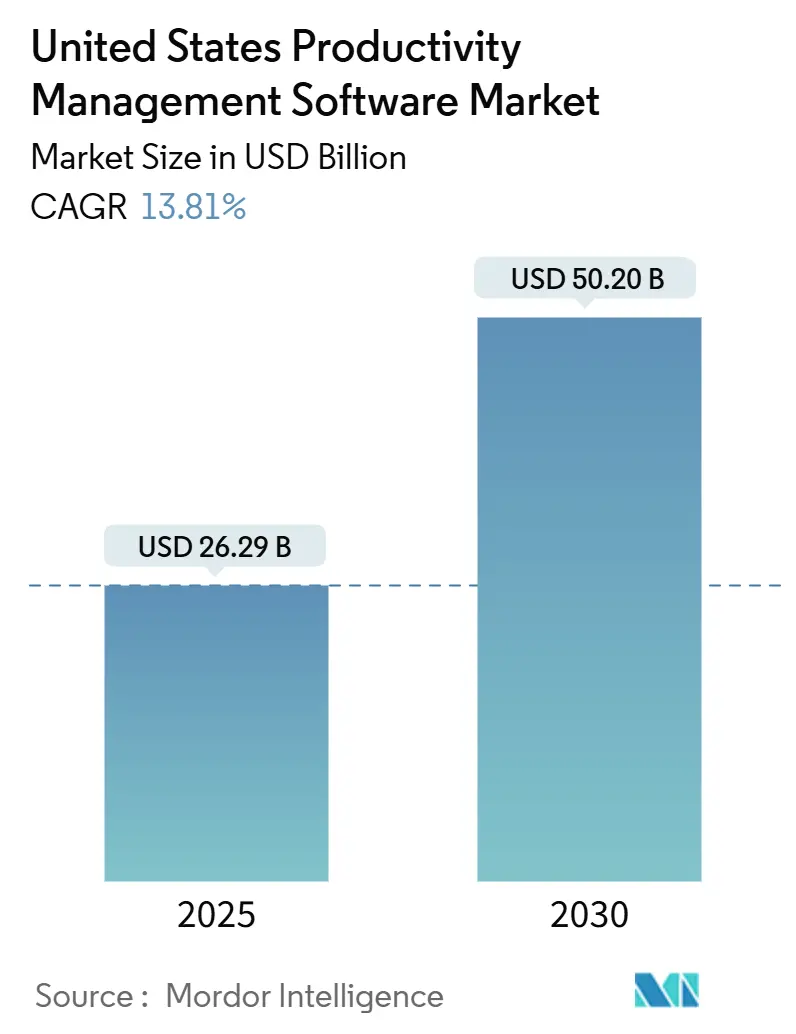

| Marktgröße (2025) | 26.29 Milliarden US-Dollar |

| Marktgröße (2030) | 50.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Produktivitätsmanagementsoftware von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Produktivitätsmanagementsoftware betrug im Jahr 2025 26,29 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 50,20 Milliarden USD erreichen, was einer CAGR von 13,81 % über den Zeitraum entspricht. Diese Expansion spiegelt den dringenden Bedarf der Arbeitgeber wider, verteilte Belegschaften zu koordinieren, Talentengpässe zu beheben und datengestützte Abläufe zu etablieren, die über veraltete Projektplattformen hinausgehen. Cloud-native Bereitstellung hat eindeutig die Oberhand, unterstützt durch FedRAMP-Dynamik und Anbieterinnovationen bei der Echtzeit-Zusammenarbeit. Kleine und mittlere Unternehmen verstärken die Nachfrage, da Low-Code-Automatisierung es ihnen ermöglicht, die Prozessstrenge größerer Mitbewerber nachzuahmen, ohne zusätzliches Personal einzustellen. Der Funktionsmix verändert sich ebenfalls, da Unternehmen ihre Budgets von der einfachen Aufgabenverfolgung hin zu KI-gestützter Business Intelligence verlagern, die Engpässe erkennt, bevor sie Zeitpläne gefährden. Schließlich drängen Compliance-Verpflichtungen – von HIPAA bis zu SEC-Regelaktualisierungen – Käufer zu Plattformen, die Prüfpfade und granulare Berechtigungskontrollen integrieren.

Wichtigste Erkenntnisse des Berichts

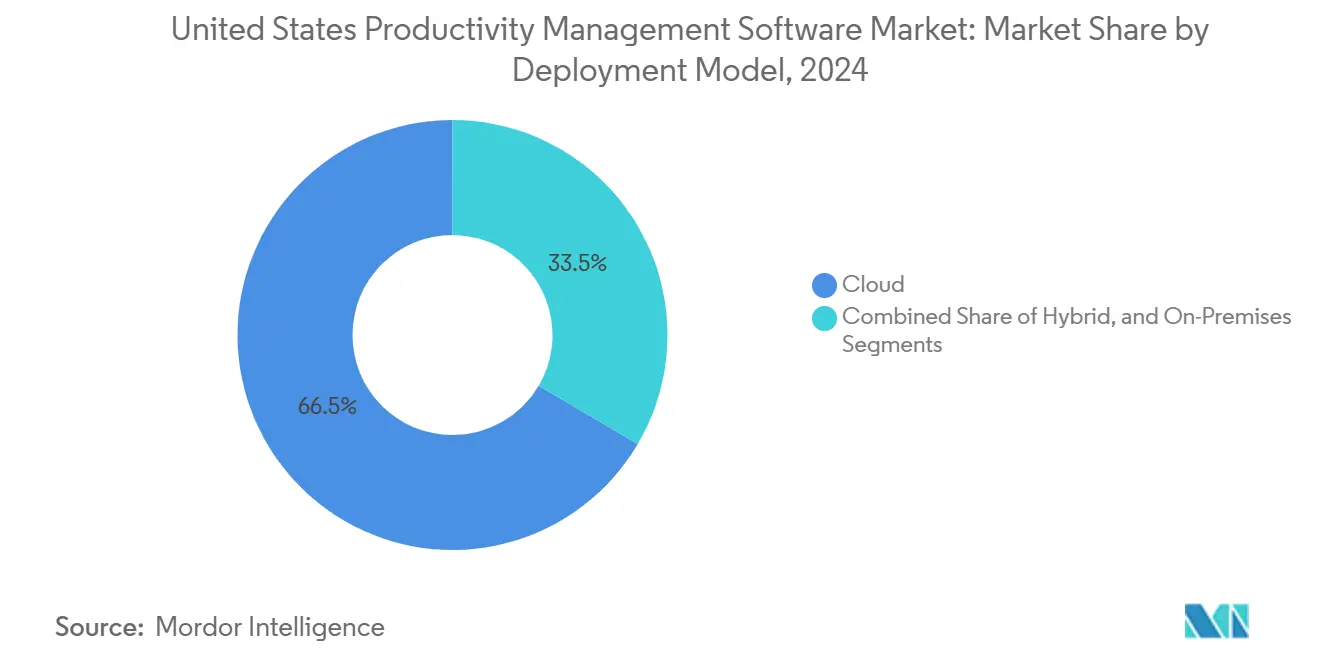

- Nach Bereitstellungsmodell entfielen im Jahr 2024 66,54 % des Umsatzes auf Cloud-Lösungen; hybride Architekturen werden voraussichtlich mit der schnellsten Wachstumsrate von 14,92 % von 2024 bis 2030 wachsen.

- Nach Unternehmensgröße hielten KMU im Jahr 2024 einen Marktanteil von 63,41 % am US-amerikanischen Markt für Produktivitätsmanagementsoftware, während dasselbe Segment bis 2030 mit einer CAGR von 15,11 % wachsen soll.

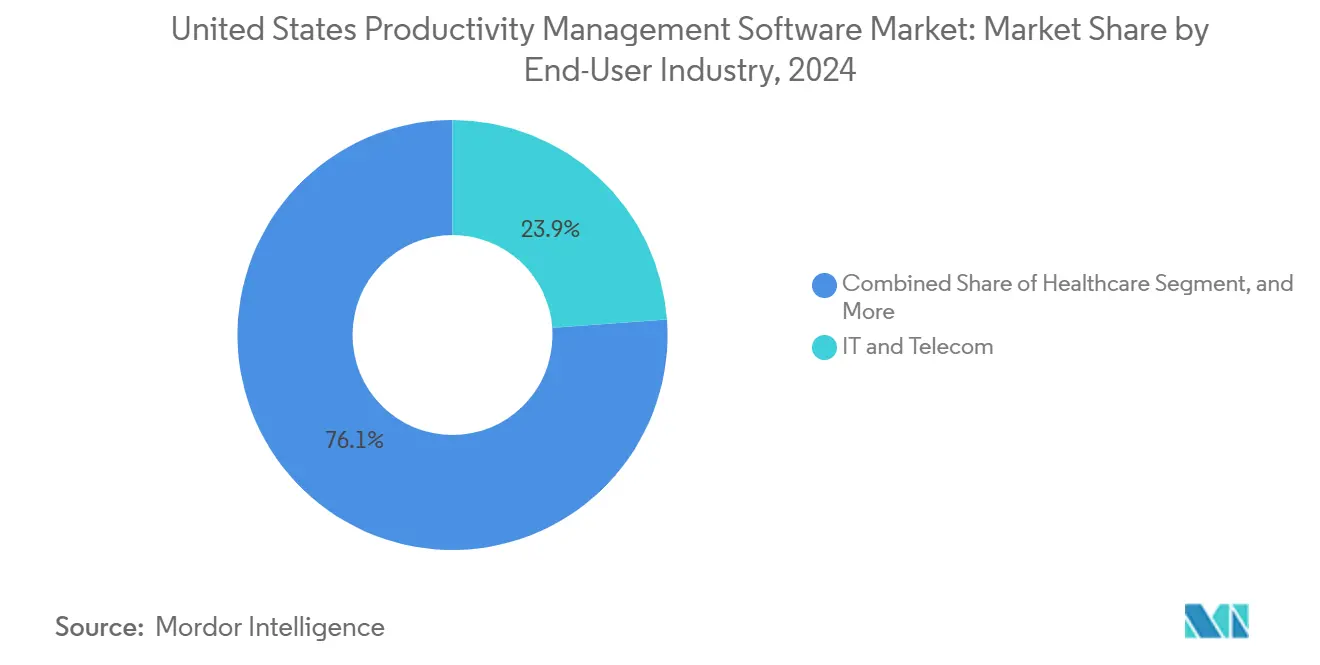

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2024 einen Anteil von 23,86 % an der Marktgröße des US-amerikanischen Marktes für Produktivitätsmanagementsoftware, während das Gesundheitswesen mit einer CAGR von 13,88 % wächst.

- Nach Funktionalität entfielen im Jahr 2024 37,74 % der Marktgröße des US-amerikanischen Marktes für Produktivitätsmanagementsoftware auf Projekt- und Aufgabenmanagement; Business Intelligence und Reporting ist auf dem Weg zu einer CAGR von 13,97 % bis 2030.

- Nach Region entfiel im Jahr 2024 ein Anteil von 34,63 % am US-amerikanischen Markt für Produktivitätsmanagementsoftware auf den Süden, und der Westen wird voraussichtlich bis 2030 eine CAGR von 14,23 % verzeichnen.

Trends und Erkenntnisse des US-amerikanischen Marktes für Produktivitätsmanagementsoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung cloud-nativer Lösungen | +2.8% | National, Schwerpunkt Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu hybriden und Remote-Arbeitsmodellen | +3.2% | National, Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Produktivitätsanalysen | +2.5% | Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Einführung von Low-Code-Automatisierung in KMU | +2.1% | Süden und Mittlerer Westen | Kurzfristig (≤ 2 Jahre) |

| Compliance-getriebener Bedarf an Transparenz | +1.9% | Regulierte Branchen | Langfristig (≥ 4 Jahre) |

| Branchenspezifische Workflow-Vorlagen | +1.7% | Gesundheitswesen und BFSI | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu hybriden und Remote-Arbeitsmodellen

Hybride Arbeitsarrangements haben sich von einer Übergangslösung zu einer dauerhaften Unternehmenspolitik entwickelt; 67 % der Fachkräfte teilen ihre Zeit nun zwischen Büro und Homeoffice auf – ein Trend, der die Erwartungen an asynchrone Kommunikation, gemeinsame Dateibearbeitung und Terminübersicht erhöht hat.[1]Thomson Reuters, "Future of Professionals Report 2024," thomsonreuters.com Unternehmen, die einheitliche Produktivitätssuiten einsetzen, verzeichneten einen um 19 % schnelleren Projektabschluss und reduzierten die Besprechungszeit um 31 %. Diese Verbesserungen wurden auf zentralisierte Aufgaben-Boards und automatisch generierte Statusaktualisierungen zurückgeführt. Der Wunsch, das Wohlbefinden der Mitarbeiter zu schützen, begünstigt auch Plattformen, die Benachrichtigungen nach Feierabend drosseln und mobile Offline-Modi anbieten. Ballungsräume von New York bis San Francisco sind Erprobungsfelder, da die hohe Dichte an Wissensarbeitern Feedback-Schleifen beschleunigt, die Funktionen verfeinern. Anbieter, die Teamstimmungsanalysen ohne aufdringliches Tracking bereitstellen, verschaffen sich einen Wettbewerbsvorteil, insbesondere bei regulierten Kunden, die Transparenz und Datenschutz in Einklang bringen müssen. Die Wachstumsaussichten bleiben solide für Anbieter, die nahtloses Video, Chat und Aufgabenmanagement in einer einzigen Oberfläche integrieren.

Beschleunigte Einführung cloud-nativer Lösungen

Öffentliche Cloud-Zertifizierungen sind zum Mindeststandard geworden, da Unternehmen Workloads verlagern; FedRAMP-Einreichungen für Kollaborationssoftware überstiegen im Jahr 2024 die Marke von 2.000, was den Bedarf des Bundes an sicheren Cloud-Optionen unterstreicht.[2]Asana Inc., "Q3 FY2025 Financial Results," asana.com Die Migration führte zu dokumentierten Produktivitätssteigerungen von 23 %, hauptsächlich durch reduzierten Kontextwechsel und jederzeitigen mobilen Zugriff. Sobald Unternehmen auf Cloud-Infrastruktur umgestellt haben, veröffentlichen Anbieter schnelle Funktionsupdates und verkürzen die Zyklen von vierteljährlich auf zweiwöchentlich, was die Nutzerbindung stärkt. Traditionelle On-Premises-Anbieter sehen sich mit Abwanderung konfrontiert, sofern sie nicht auf SaaS- oder hybride Wege umschwenken. Die regionalen Cloud-Ausgaben sind an der Westküste am höchsten, obwohl die südlichen Bundesstaaten den Abstand verringern, da Hyperscaler-Rechenzentren zunehmen. Mittelfristig werden Zertifizierungen wie SOC 2 und ISO 27001 die Anbieterauswahl weiter beeinflussen und einen Wettbewerbsvorteil für Lieferanten schaffen, die kontinuierlich in Compliance-Infrastruktur investieren.

KI-gestützte Produktivitätsanalysen

Fünfundsiebzig Prozent der großen US-amerikanischen Organisationen integrierten im Jahr 2024 KI in mindestens einen Produktivitäts-Workflow, und 42 % berichteten von messbaren Effizienzgewinnen innerhalb eines halben Jahres. Atlassians Rovo-Release zeigt, wie Abfragen in natürlicher Sprache und Wissensgraphen die Suchzeit nach historischen Projektartefakten verkürzen.[3]Atlassian Corporation, "Q1 FY2025 Earnings Results," atlassian.com Prädiktive Terminplanung kennzeichnet nun überfällige Meilensteine Tage im Voraus, während die automatische Klassifizierung Aufgaben dem am besten geeigneten Mitarbeiter zuweist und Nacharbeit reduziert. Datennetzwerkeffekte verstärken sich, da Leistungsmodelle mit jedem abgeschlossenen Projekt verfeinert werden und die Kundenbindung stärken. Sicherheitsorientierte Käufer fordern erklärbare KI, was Anbieter dazu veranlasst, Modellherkunft und Bias-Audits zu veröffentlichen. Mittelgroße Unternehmen führen KI in einem gemäßigten Tempo ein, tendieren jedoch zu Plattformen, die sofort einsatzbereite, präskriptive Empfehlungen bündeln, die keine internen Datenwissenschaftler erfordern.

Einführung von Low-Code-Automatisierung in KMU

Abonnementpreise und visuelle Workflow-Builder senken technische Hürden und ermöglichen es kleineren Unternehmen, Genehmigungen, Rechnungsweiterleitung und Kunden-Onboarding zu automatisieren, ohne Code schreiben zu müssen. KMU, die Low-Code-Funktionalität einsetzen, berichteten von um 35 % schnelleren Durchlaufzeiten für Kernprozesse – ein Vorteil, der in Regionen mit knappem Arbeitsangebot, wie dem Süden, besonders ausgeprägt ist. Vorlagenbibliotheken senken Lernkurven, während Marktplatz-Konnektoren Buchhaltungs-, CRM- und Support-Tools integrieren. Anbieter umwerben Reseller-Netzwerke, um ihre Reichweite zu vergrößern, da KMU-Kaufprozesse häufig auf lokale Lösungspartner angewiesen sind. Der Wettbewerb verschärft sich rund um nutzungsbasierte Tarife, die mit der Mitarbeiterzahl vorhersehbar skalieren und Investitionsausgaben umgehen. Kurzfristig werden Plattformen, die Low-Code mit KI-Vorschlägen kombinieren, ihren Vorsprung ausbauen, indem sie die Regelerstellung automatisieren und Engpässe aufzeigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken | -1.8% | Regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten bei Legacy-Tools | -2.3% | Großunternehmen | Langfristig (≥ 4 Jahre) |

| Marktsättigung bei generalistischen Anbietern | -1.4% | Mittleres Marktsegment | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte plattformübergreifende Standards | -1.1% | Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken

Granulare Aktivitätsprotokollierung, obwohl für Transparenz unerlässlich, weckt Bedenken hinsichtlich Mitarbeiterüberwachung und Datenspeicherort. Die extraterritoriale Reichweite des EU-Datenschutzgesetzes erstreckt sich nun auf US-amerikanische Anbieter, die Daten europäischer Bürger verarbeiten, und verpflichtet sie zur Einhaltung strenger Einwilligungs- und Übertragungskontrollen. Finanz- und Gesundheitskäufer fügen vor dem Go-live mehrere Monate für Penetrationstests und Richtlinienprüfungen hinzu, was die Verkaufszyklen verlängert. Datenlokalisierungsregeln fördern hybride Bereitstellungen, die sicherstellen, dass sensible Datensätze On-Premises verbleiben, und begrenzen das SaaS-Umsatzpotenzial. Widerstand der Belegschaft ist ein weiteres Hindernis: 34 % der Unternehmen berichteten von Gegenwehr, wenn Werkzeuge als aufdringlich wahrgenommen wurden. Anbieter, die Privacy-by-Design vertreten – einschließlich standardmäßiger Anonymisierung und rollenbasierter Dashboards – sind besser positioniert, um Bedenken der Stakeholder zu zerstreuen.

Hohe Wechselkosten bei Legacy-Projekttools

Unternehmen investieren häufig zwischen 150.000 USD und 500.000 USD in Migrationsbudgets, die historisches Datenmapping, das Umschreiben benutzerdefinierter Integrationen und Benutzerschulungen abdecken. Der parallele Betrieb alter und neuer Systeme verlängert die Amortisationszeiten und belastet IT-Ressourcen. In Legacy-On-Premises-Plattformen eingebettete benutzerdefinierte Skripte erschweren Exportroutinen, insbesondere wenn Workflows an proprietäre ERP-Module gebunden sind. Die Zurückhaltung von Führungskräften wächst, wenn frühere Transformationsinitiativen Zeitpläne oder Budgets überschritten haben. Um die Last zu erleichtern, bündeln Anbieter dedizierte Migrationsteams und API-Dienstprogramme, die Konfigurationen in Tagen statt Wochen replizieren. Dennoch können konservative Sektoren wie Versorgungsunternehmen und Verteidigung den Übergang bis zu End-of-Life-Fristen aufschieben, was das kurzfristige Umsatzwachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud dominiert die Skalierung, Hybrid schafft Vertrauen

Cloud entfiel im Jahr 2024 auf 66,54 % des Umsatzes, was das Vertrauen in elastische Kapazitäten und die von Hyperscalern angesammelten Sicherheitszertifizierungen widerspiegelt. Hybride Optionen verzeichnen jedoch eine CAGR von 14,92 % und werden zum nächsten Wendepunkt im US-amerikanischen Markt für Produktivitätsmanagementsoftware, da sie On-Premises-Daten-Governance bewahren und gleichzeitig Cloud-Analysen ermöglichen. Die Marktgröße des US-amerikanischen Marktes für Produktivitätsmanagementsoftware für hybride Bereitstellungen wird voraussichtlich zwischen 2025 und 2030 erheblich wachsen, angetrieben von Krankenhaussystemen und Finanzinstituten, die regulierte Datensätze trennen müssen.

Anbieter-Roadmaps bieten zunehmend portable Mikrodienste an, die es Administratoren ermöglichen, Workloads schrittweise zu migrieren und Ausfallzeiten zu minimieren. Erfolgsgeschichten von Bundesbehörden, die hybride FedRAMP-autorisierte Stacks einsetzen, geben Nachzüglern Sicherheit. Reine On-Premises-Suiten verlieren weiterhin an Bedeutung, außer in klassifizierten Umgebungen. Die Wettbewerbsposition wird davon abhängen, wie geschickt Anbieter einheitliche Abrechnung, Single Sign-On und umgebungsübergreifende Monitoring-Dashboards bündeln.

Nach Unternehmensgröße: KMU-Dominanz verändert die Marktbearbeitung

KMU hielten im Jahr 2024 einen Anteil von 63,41 % und verzeichneten gleichzeitig die schnellste CAGR von 15,11 % – eine Seltenheit im Bereich Unternehmenssoftware. Diese doppelte Leistung unterstreicht, wie kosteneffektive Abonnementtarife und Marktplatz-Integrationen unternehmensgerechte Workflows für kleine Teams erschließen. Der dem US-amerikanischen Markt für Produktivitätsmanagementsoftware zuzurechnende Marktanteil der KMU ist groß genug, dass Anbieter dedizierte Support-Kanäle und Community-Foren einrichten und so einen schnellen Onboarding-Prozess gewährleisten.

Großunternehmen konzentrieren ihre Ausgaben auf KI-Augmentierung und tiefgreifende Analysen, anstatt sich ausschließlich auf Platzlizenzen zu verlassen, was Anbieter zu ergebnisorientierten Preismodellen oder wertbasierten Bundles drängt. Kanalpartner, die KMU-Schmerzpunkte verstehen – wie Buchhaltungsautomatisierung oder Kunden-Ticket-Routing – erzielen höhere Attach-Raten. Die KMU-Welle ist im Süden und Mittleren Westen am stärksten, wo traditionelle Fertigungs-, Bau- und professionelle Dienstleistungsunternehmen digitalisieren möchten, ohne die Lohnkosten zu erhöhen.

Nach Endnutzerbranche: Gesundheitswesen wächst durch Compliance und Versorgungskomplexität

IT und Telekommunikation entfielen im Jahr 2024 auf 23,86 % des Umsatzes, angetrieben durch agile Produkt-Sprints und global verteilte DevOps-Teams. Das Gesundheitswesen wird jedoch voraussichtlich bis 2030 eine CAGR von 13,88 % verzeichnen und damit das schnellste Wachstum im US-amerikanischen Markt für Produktivitätsmanagementsoftware aufweisen. Die Koordination klinischer Studien, HIPAA-Berichterstattung und Telemedizin-Terminplanung erfordern sichere und dennoch flexible Workflow-Engines – Bereiche, in denen horizontale Anbieter Branchenvorlagen erstellen oder mit Gesundheitstechnologie-Spezialisten zusammenarbeiten.

BFSI-Käufer priorisieren Prüfpfade und SOC-2-Mapping, während Einzelhandelsunternehmen auf die Abstimmung von Lagerbestand und Werbekalender setzen. Die Einführung in der Fertigung konzentriert sich auf die Sichtbarkeit der Lieferkette und Qualitätsschleifen. Die Einführung im Bildungssektor steigt, da Universitäten die Orchestrierung von Forschungsprojekten mit der administrativen Digitalisierung verbinden. Die staatliche Nachfrage wächst stetig nach Cloud-Richtlinienreformen, die kommerzielle Standardlösungen als SaaS bevorzugen, sofern FedRAMP-Hochbaselines erfüllt werden.

Nach Funktionalität: Business Intelligence rückt in den Mittelpunkt

Projekt- und Aufgabenmanagement entfällt im Jahr 2024 weiterhin auf 37,74 % des Wertes und festigt seine Rolle als Ankermodul. Business Intelligence und Reporting verzeichnet jedoch eine CAGR von 13,97 % und steigert seinen Beitrag zur Marktgröße des US-amerikanischen Marktes für Produktivitätsmanagementsoftware auf Segmentebene. Organisationen wechseln nun von der Verfolgung „was passiert ist” zur Vorhersage „was passieren wird”, was die Ausgaben für Dashboards antreibt, die Aufwand mit Umsatz oder Risiko korrelieren.

Anbieter integrieren KI-Vorschläge in Berichte und heben Ressourcenungleichgewichte oder die Wahrscheinlichkeit einer Terminverzögerung hervor. Zeiterfassung bleibt im Beratungsbereich unverzichtbar, da genaue Protokolle die Abrechnungsgenauigkeit steigern. Ressourcenplanung zieht Interesse von Kapitalprojekten in Bau und Versorgungsunternehmen auf sich, wo Material- und Personalsequenzierung die Marge bestimmt. Kollaborationsfunktionen sind keine Differenzierungsmerkmale mehr; sie müssen vorhanden sein, beeinflussen Entscheidungen jedoch selten, es sei denn, sie sind mit gemeinsamer Dokumentenbearbeitung und Versionsverlauf kombiniert.

Geografische Analyse

Regionale Leistungsunterschiede spiegeln weitgehend die lokalen Branchenmixe wider. Die südlichen Bundesstaaten kombinieren Fertigung, Logistik und wachsende Technologiekorridore, die zusammen Lizenzen für Projektsequenzierung, Ressourcenzuweisung und Compliance-Tracking absorbieren. Technologiebelegschaften, die aus Küstenmetropolen abwandern, steigern die Käuferkompetenz und veranlassen Anbieter, robuste Funktionen mit erschwinglichen Tarifen zu verbinden. Der Süden hielt im Jahr 2024 einen Umsatzanteil von 34,63 % aufgrund seiner diversifizierten Branchenpräsenz und der anhaltenden Unternehmensumzüge auf der Suche nach niedrigeren Betriebskosten. Gleichzeitig verzeichnet der Westen eine CAGR von 14,23 %, die jeden Gedanken an Sättigung zerstreut. Technologiezentrierte Ökosysteme rund um San Francisco und Seattle leiten frühzeitiges Feedback an Anbieter weiter und beschleunigen Iterationen, die sich landesweit auswirken.

Der Nordosten verlässt sich auf Finanzzentren, die nach Compliance-Funktionen und geringer Latenz verlangen. Der Mittlere Westen erlebt einen Aufschwung, da Hersteller aus dem Rust Belt schlanke digitale Strategien übernehmen. Staatliche Anreize für die digitale Transformation, wie Steuergutschriften für Softwarekäufe, verstärken regionale Trends zusätzlich. Unterschiede auf dem Arbeitsmarkt spielen ebenfalls eine Rolle: Regionen mit einer hohen Dichte an Entwicklern übernehmen modernste KI-Funktionen früher, während Regionen mit knappem Talentangebot auf sofort einsatzbereite Low-Code-Tools setzen. Die westlichen Bundesstaaten setzen das Innovationstempo. Dort werden häufig Produkt-Beta-Programme gestartet, und Risikokapital finanziert weiterhin Herausforderer, die KI-Co-Piloten oder kontextbewusste Dashboards anbieten. Datenschutzgesetze in Kalifornien fördern die frühe Einführung von Privacy-by-Design-Architekturen – Erkenntnisse, die Anbieter später andernorts einführen.

Der Nordosten und der Mittlere Westen bewegen sich in einem bedächtigen Tempo. Finanzinstitute in New York setzen granulare Berechtigungskontrollen ein, um die Aufsichtsanforderungen der SEC zu erfüllen. Hersteller und Versicherer mit Schwerpunkt Chicago investieren in Integrations-APIs, die Produktivitätsdaten mit Kernversicherungs- oder Werksystemen verknüpfen. Universitäten in beiden Regionen übernehmen Fördermittelverwaltungsvorlagen, um die multidisziplinäre Forschungsverwaltung zu vereinfachen. In allen vier Regionen beschleunigen staatliche Schulungszuschüsse für digitale Kompetenz die Benutzerakzeptanz und bieten fruchtbaren Boden für das Upselling neuer Module.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Die führende Gruppe – Atlassian, Monday.com, Asana und Smartsheet – nutzt die Breite des Ökosystems und die Tiefe der Integration, um Marktanteile zu verteidigen. Atlassian meldete einen Quartalsumsatz von 1,06 Milliarden USD, was einem Cloud-Wachstum von 42 % im Jahresvergleich entspricht und beweist, dass Cloud-Migration weiterhin ein wichtiger Monetarisierungsmotor ist. Der Umsatz von Monday.com erreichte im zweiten Quartal 2024 251,1 Millionen USD, wobei KI-Automatisierung der wichtigste Upsell-Hebel ist.

Zu den Herausforderern zählen ClickUp und Notion, die beide finanziert wurden, um ihre Benutzererfahrungen zu verfeinern und KI-gestützte Workflow-Builder einzusetzen. Vertikale Spezialisten, insbesondere im Gesundheitswesen, positionieren sich durch die Integration von HIPAA-Compliance-Prüfungen und vorkonfigurierten klinischen Vorlagen – ein Weg, der Generalisten ohne Domänentiefe verdrängt. Anbieter wetteifern auch darum, öffentliche APIs und App-Marktplätze zu veröffentlichen, da sie erkennen, dass plattformübergreifende Interoperabilität nun ein Kaufkriterium ist.

Strategische Allianzen entwickeln sich als weitere Kraft: Smartsheet integrierte Microsoft Copilot in seine Benutzeroberfläche und stellte so die Parität bei KI-Fähigkeiten sicher, ohne Foundation-Modelle intern neu zu erstellen. Im Bereich Fusionen und Übernahmen sind kleinere Anbieter von Einzellösungen mit Fokus auf fortgeschrittene Ressourcenplanung wahrscheinliche Übernahmeziele, da etablierte Anbieter nach ergänzender Differenzierung suchen und gleichzeitig Feature-Creep vermeiden wollen. Der Preiswettbewerb verlagert sich hin zu hybriden Platz-plus-Nutzungsmodellen, die Anbieter belohnen, die Kosten mit messbaren Geschäftsergebnissen verknüpfen können.

Marktführer im US-amerikanischen Markt für Produktivitätsmanagementsoftware

Atlassian Corporation Public Limited Company

Asana Inc.

Monday.com Ltd.

Smartsheet Inc.

Wrike, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Atlassian verzeichnete im dritten Quartal des Geschäftsjahres 2025 einen Umsatz von 1,19 Milliarden USD, ein Anstieg von 23 % im Jahresvergleich, da Cloud-Migrationen und die KI-gestützte Rovo-Plattform die Unternehmensnachfrage nach integrierten Produktivitäts- und Wissenstools ankurbelten.

- August 2025: Monday.com erwarb Craft Docs für 180 Millionen USD und fügte damit Dokumenterstellungsfunktionen hinzu, die seine Position gegenüber Notion und Confluence im Markt für All-in-One-Arbeitsbereiche stärken.

- Oktober 2025: Asana stellte sein Advanced-AI-Paket vor, das Projektrisiken erkennt und Ressourcenlasten ausgleicht und großen Teams frühzeitigere Warnungen und reibungslosere Lieferung ermöglicht.

- Juli 2025: Smartsheet veröffentlichte Workflow-Vorlagen für das Gesundheitswesen und die Fertigung, die integrierte Compliance-Prüfungen bündeln und die Einrichtungszeit für regulierte Nutzer verkürzen.

Berichtsumfang des US-amerikanischen Marktes für Produktivitätsmanagementsoftware

| Cloud |

| On-Premises |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Fertigung |

| IT und Telekommunikation |

| Bildung |

| Öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Projekt- und Aufgabenmanagement |

| Zeiterfassung |

| Ressourcenplanung |

| Business Intelligence und Reporting |

| Zusammenarbeit |

| Sonstige Funktionalitäten |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Gesundheitswesen | |

| Einzel- und E-Commerce | |

| Fertigung | |

| IT und Telekommunikation | |

| Bildung | |

| Öffentlicher Sektor | |

| Sonstige Endnutzerbranchen | |

| Nach Funktionalität | Projekt- und Aufgabenmanagement |

| Zeiterfassung | |

| Ressourcenplanung | |

| Business Intelligence und Reporting | |

| Zusammenarbeit | |

| Sonstige Funktionalitäten |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der US-amerikanische Markt für Produktivitätsmanagementsoftware im Jahr 2030 sein?

Der Markt wird voraussichtlich im Jahr 2030 einen Wert von 50,20 Milliarden USD erreichen, was einer CAGR von 13,81 % ab 2025 entspricht.

Welche Bereitstellungsoption wächst am schnellsten?

Die hybride Bereitstellung wird voraussichtlich mit einer CAGR von 14,92 % wachsen, da Unternehmen Cloud-Skalierbarkeit mit On-Premises-Datenkontrolle in Einklang bringen.

Warum sind KMU für die kurzfristige Nachfrage entscheidend?

KMU halten bereits mehr als 60 % des Marktanteils, und ihre CAGR von 15,11 % zeigt, dass sie Low-Code-Automatisierung als Weg zu unternehmensgerechter Effizienz ohne größere IT-Personalaufstockung betrachten.

Welche Funktionalität gewinnt an Ausgabendynamik?

Business-Intelligence- und Reporting-Module verzeichnen eine CAGR von 13,97 %, da Führungskräfte prädiktive Erkenntnisse statt retrospektiver Statusberichte wünschen.

Welche Branchenvertikale wird voraussichtlich am schnellsten wachsen?

Für das Gesundheitswesen wird eine CAGR von 13,88 % prognostiziert, gestützt durch HIPAA-Compliance-Anforderungen und die Komplexität von Telemedizin-Workflows.

Wie differenzieren Anbieter ihre Angebote?

Anbieter integrieren KI für prädiktive Terminplanung, stellen kontextbezogene Erkenntnisse bereit und bündeln branchenspezifische Vorlagen, die das Onboarding in regulierten Sektoren beschleunigen.

Seite zuletzt aktualisiert am: