Marktgröße und Marktanteil der maritimen Satellitenkommunikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

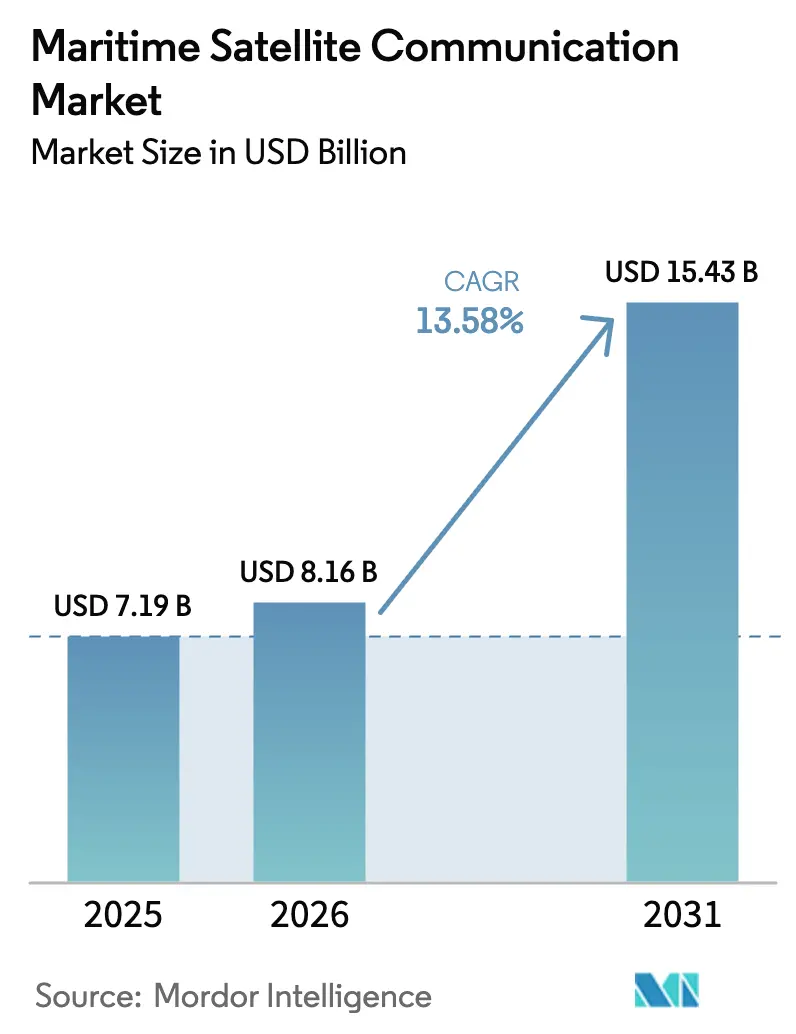

| Marktgröße (2026) | 8.16 Milliarden US-Dollar |

| Marktgröße (2031) | 15.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.58% CAGR |

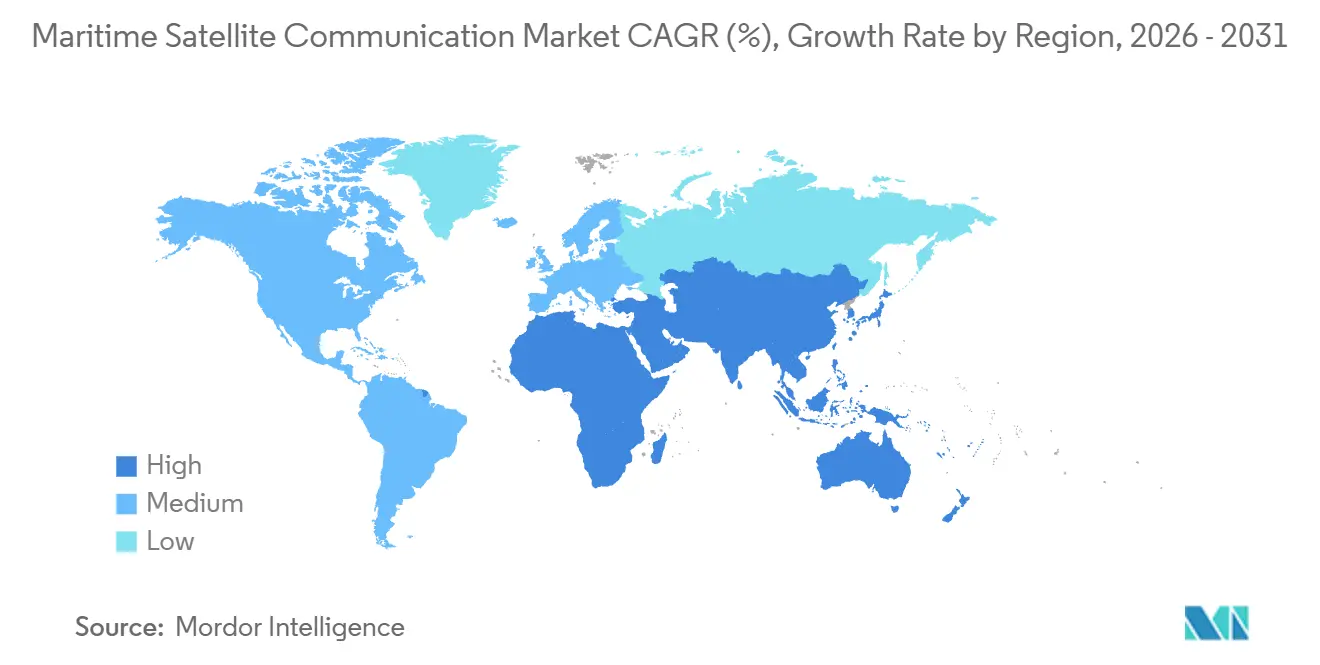

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

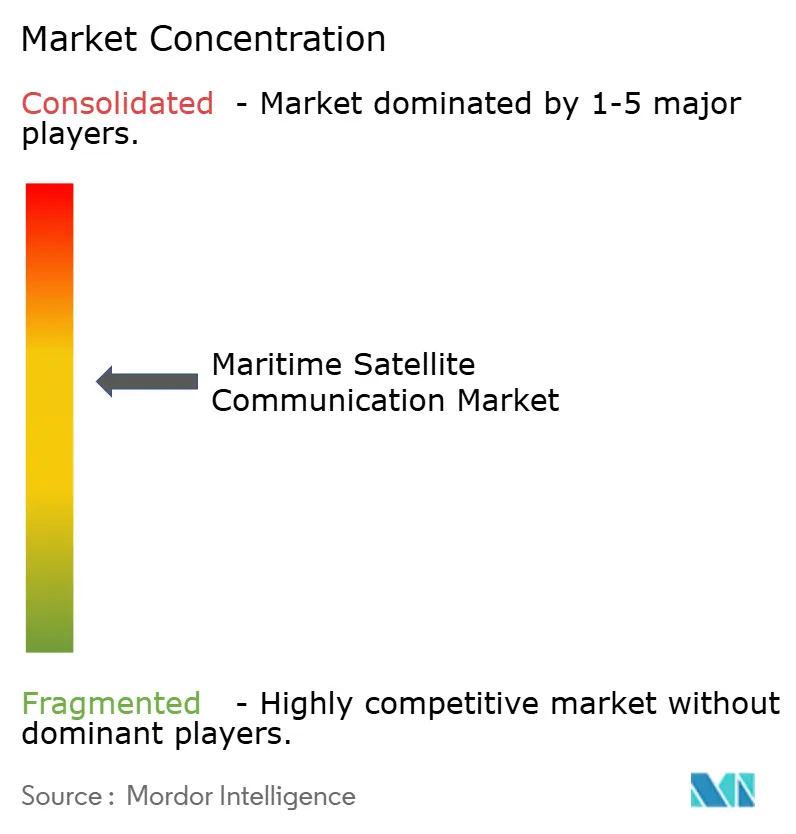

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der maritimen Satellitenkommunikation von Mordor Intelligence

Die Marktgröße für maritime Satellitenkommunikation wird voraussichtlich von 7,19 Milliarden USD im Jahr 2025 und 8,16 Milliarden USD im Jahr 2026 auf 15,43 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,58 % zwischen 2026 und 2031 entspricht. Steigende regulatorische Berichtspflichten, LEO-Kapazitäten mit geringer Latenz und Vorschriften zum Wohlbefinden der Besatzung verlagern die Konnektivität von einem Kostenfaktor zu einer operativen Säule der Flotteneffizienz. Schiffsbetreiber bündeln nun Kraftstoff-Emissionstelemetrie, KI-gestützte Routenoptimierung und Passagier-Internet über denselben Übertragungsweg, was die Hardware-Erneuerungszyklen und die Innovation auf der Dienstleistungsebene beschleunigt. Preisunterbrechungen durch Starlink und OneWeb zwingen etablierte Anbieter dazu, ihren Marktanteil durch umfassende Cybersicherheits- und Analyselösungen zu verteidigen, während Flachpantenantennen die Formfaktorhürden für Fischerei-, Freizeit- und Küstenfahrzeuge senken. Gleichzeitig senken hybride VSAT-5G-Übergabelösungen die Übertragungskosten in Küstennähe, und Klassifikationsgesellschaften zertifizieren integrierte SATCOM-plus-Software-Pakete, die die Kohlenstoffintensitätsregeln der IMO erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Konnektivitätstyp führte geostationäres VSAT mit einem Umsatzanteil von 49,32 % im Jahr 2025; nicht-geostationäres Breitband wächst bis 2031 mit einer CAGR von 14,12 %.

- Nach Frequenzband entfiel auf das Ku-Band im Jahr 2025 ein Anteil von 38,63 % am Markt für maritime Satellitenkommunikation, während das Ka-Band bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen wird.

- Nach Angebot hielten Konnektivitätsdienste im Jahr 2025 einen Anteil von 46,28 % an der Marktgröße für maritime Satellitenkommunikation, und verwaltete Dienste expandieren bis 2031 mit einer CAGR von 15,32 %.

- Nach Endnutzer entfielen auf Frachtschiffe und Tanker im Jahr 2025 29,47 % des Umsatzanteils; Passagierschiffe verzeichneten bis 2031 die höchste CAGR von 16,72 %.

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 32,71 % zum Umsatz bei, während Afrika im Prognosezeitraum das schnellste Wachstum mit einer CAGR von 14,83 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für maritime Satellitenkommunikation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Vorschriften zum Wohlbefinden der Besatzung und Digitalisierung an Bord | +2.8% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung von LEO-Konstellationen, die die Bandbreitenökonomie verändern | +3.2% | Global, beschleunigt im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anforderungen der IMO zur Datenerfassung für die Dekarbonisierung | +2.1% | Global, getrieben durch IMO-MEPC-Beschlüsse | Langfristig (≥ 4 Jahre) |

| Hybride VSAT-5G-Übergabearchitekturen an der Küste | +1.4% | Nordamerika, Europa, küstennaher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Routenoptimierungsplattformen mit integriertem SATCOM | +1.9% | Global, konzentriert in den Segmenten Frachtschifffahrt und Tanker | Mittelfristig (2–4 Jahre) |

| Wachsende Verteidigungsnachfrage nach widerstandsfähigem maritimem SATCOM | +1.7% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Vorschriften zum Wohlbefinden der Besatzung und Digitalisierung an Bord

Die 2024 ratifizierten Änderungen der Seearbeitskonvention verpflichten Schiffseigner, einen angemessenen Internetzugang bereitzustellen, wodurch Breitband zu einem Compliance-Erfordernis und nicht mehr zu einem Zusatzangebot wird.[1]Internationale Arbeitsorganisation, "Änderungen der Seearbeitskonvention 2024," ilo.org Umfragen unter Seeleuten im Jahr 2025 platzierten WLAN unter den drei wichtigsten Faktoren für die Mitarbeiterbindung und verknüpften Konnektivität direkt mit den Kosten der Besatzungsfluktuation. Betreiber bündeln nun Wohlfahrts- und Betriebsdaten über eine einzige hochkapazitive Ka-Band-Verbindung, was Werften dazu veranlasst, Flachpantenantennen bei Neubauten vorab zu installieren. Der Wandel ist am deutlichsten bei Langstrecken-Container- und Tankertonnage zu beobachten, wo Rotationen acht Monate dauern und Vorteile für die psychische Gesundheit in Sicherheitsgewinne umgewandelt werden. Insgesamt stützen Besatzungsvorschriften eine stetige Nachfrage nach Bandbreite und schützen den Markt für maritime Satellitenkommunikation vor Preisvolatilität.

Entstehung von LEO-Konstellationen, die die Bandbreitenökonomie verändern

Starlink Maritime liefert eine Latenz von unter 40 ms und Geschwindigkeiten von bis zu 220 Mbps, was die reine Bandbreite zur Massenware macht und GEO-Anbieter zwingt, sich auf Dienstleistungsebenen zu konzentrieren. Das globale Netz von OneWeb und Pauschalpreispakete beseitigen Überschreitungsgebühren pro Megabyte, während Project Kuiper für 2026 Versuche plant, was den Preisdruck weiter erhöht. Schiffsbetreiber nutzen LEO für Echtzeit-Video, Cloud-Dashboards und Fernsteuerung, doch Phased-Array-Antennen erhöhen die Kapitalhürden und schaffen eine Nische für hybride GEO-LEO-Terminals. Mit der Reifung von Multi-Orbit-Modems migriert der Markt für maritime Satellitenkommunikation zu flexiblen Architekturen, die den optimalen Übertragungsweg je Anwendung auswählen. Das unmittelbare Ergebnis ist ein zweistelliges Verkehrswachstum, insbesondere auf Kreuzfahrt-, Offshore-Energie- und Forschungsschiffen.

Anforderungen der IMO zur Datenerfassung für die Dekarbonisierung

Das IMO-Datenerfassungssystem und die CII-Bewertung verpflichten Schiffe über 5.000 BRZ, täglich Kraftstoffverbrauch und Reiseemissionen zu übermitteln.[2] Internationale Seeschifffahrtsorganisation, "IMO-Datenerfassungssystem für Schweröl-Verbrauch," imo.org Kontinuierliche Telemetrie erfordert verschlüsselte Satellitenverbindungen und macht Konnektivität zu einer Voraussetzung für die Hafenfreigabe und Versicherungszeichnung. Schiffseigner integrieren Wetter-, Seegangs- und Kraftstofffluss-Daten mit KI-Routenplanern, senken den Kraftstoffverbrauch um 8–12 % und verbessern ihre CII-Bewertung. Klassifikationsgesellschaften zertifizieren nun SATCOM-plus-Analyse-Pakete, die Compliance und Effizienz konsolidieren. Folglich bietet die Dekarbonisierungsregulierung einen dauerhaften Volumensockel für den Markt für maritime Satellitenkommunikation.

Hybride VSAT-5G-Übergabearchitekturen an der Küste

Dual-Mode-Terminals wechseln innerhalb von 12 Seemeilen von der Küste auf 5G, senken die Übertragungskosten um bis zu 70 % und geben Satellitenkapazität für Hochseeabschnitte frei. FCC-Spektrumzuweisungen und europäische Hafen-5G-Korridore beschleunigen die Einführung, insbesondere bei Fähren und Offshore-Versorgungsschiffen. Integrierte Anbieter bündeln Ku-Band-VSAT, 5G-Funkgeräte und SD-WAN-Controller und liefern eine einzige Rechnung und nahtlose Leistung. Regionale Spektrumfragmentierung erfordert jedoch Multi-Band-Unterstützung und verschiedene Authentifizierungsprotokolle. Insgesamt erweitert die Küstenübergabe die adressierbare Nachfrage, ohne den Satellitenumsatz zu schmälern, und stärkt den Markt für maritime Satellitenkommunikation.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Flachpantenantennen | −1.8% | Global, besonders ausgeprägt für kleine Flotten in Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits-Compliance-Belastung für kleine Flotten | −1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Spektrumkoordinierungsstau in Ku/Ka | −0.9% | Global, Engpässe im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Exportkontrollbeschränkungen für fortschrittliche Modems | −0.7% | Naher Osten, Afrika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Flachpantenantennen

Elektronisch gesteuerte Antennen kosten 15.000–50.000 USD pro Einheit, was bis zu 25 % des Jahresbudgets einiger kleiner Schiffe ausmacht. Frühe Modelle litten auch unter Leistungseinbußen bei rauer See, was Betreiber dazu veranlasste, Käufe aufzuschieben, bis Geräte der zweiten Generation verfügbar wurden. Leasingprogramme bündeln Hardware und Übertragungszeit, um die Vorabausgaben zu mildern, binden Kunden jedoch an mehrjährige Laufzeiten, die die Amortisationszeiten verlängern. Die Lücke schafft eine zweigeteilte Konnektivitätslandschaft, in der große Flotten Multi-Gigabit-LEO-Verbindungen genießen und kleine Fahrzeuge auf schmalbandigem L-Band verbleiben. Sofern die Hardwarepreise nicht stark sinken, wird die Investitionskostenhürde die Einführungsgeschwindigkeit im Markt für maritime Satellitenkommunikation dämpfen.

Cybersicherheits-Compliance-Belastung für kleine Flotten

USCG-Regeln und IACS-Anforderungen schreiben Netzwerksegmentierung, Verschlüsselung und kontinuierliche Überwachung vor, was pro Schiff zusätzliche Hardware- und Prüfkosten von 10.000–30.000 USD verursacht. Für Betreiber mit geringen Margen können diese Ausgaben die jährlichen Konnektivitätsgebühren übersteigen und sie von Upgrades abhalten. Managed-Service-Anbieter bieten schlüsselfertige Compliance an, aber Outsourcing konzentriert Risiken und führt zu Anbieterabhängigkeit. Cyber-Regeln bleiben dennoch nicht verhandelbar für den Hafenzugang, was einige Eigner dazu veranlasst, nicht wesentliche Digitalisierungsmaßnahmen aufzuschieben, bis subventionierte Optionen verfügbar werden. Mittelfristig könnten Compliance-Ausgaben den Markt für maritime Satellitenkommunikation belasten, insbesondere im fragmentierten Küstenhandel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivitätstyp: LEO gewinnt Marktanteile, während GEO die installierte Basis verteidigt

Der Umsatz aus nicht-geostationärem Breitband wächst mit einer CAGR von 14,12 %, was die Geschwindigkeit unterstreicht, mit der Betreiber auf Lösungen mit geringer Latenz migrieren. Die Marktgröße für maritime Satellitenkommunikation im Bereich geostationäres VSAT bleibt beträchtlich, da 49,32 % des Konnektivitätsumsatzes 2025 über etablierte GEO-Verträge flossen. Dennoch untergraben LEO-Neueinsteiger die Preispunkte und veranlassen GEO-Anbieter, Cybersicherheit und Analysen in langfristige Bündel einzubeziehen. Hybride Modems, die LEO und GEO in einem einzigen Gehäuse verbinden, verwischen Segmentierungsgrenzen und sichern Flotteninvestitionen für die Zukunft. Die Direkt-zu-Mobilfunk-Fähigkeit von SpaceX, die 2026 in Versuche geht, könnte Schmalband-Ausgaben abziehen, indem Smartphones ohne spezialisierte Terminals eine Verbindung zu Satelliten herstellen können.

Fortgesetzte MEO-Investitionen von SES bieten Alternativen mit mittlerer Latenz, wo polare Abdeckung oder garantierte Betriebszeit entscheidend sind. ITU-Spektrumentscheidungen haben Interferenzbedenken verringert und Pläne für den Einsatz in niedrigen Umlaufbahnen gestärkt. Insgesamt verlagert sich im Markt für maritime Satellitenkommunikation die Konnektivitätswahl von einer umlaufbahnzentrierten zu einer leistungszentrierten Beschaffung, wobei Servicequalität, SLA-Betriebszeit und Cybersicherheit die reine Bandbreite als Vertragskriterien überholen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: Ka-Band steigt auf, da sich Flachpantenantennen verbreiten

Der Ka-Band-Umsatz wird voraussichtlich mit einer CAGR von 14,23 % wachsen, dem höchsten unter allen Bändern, da leichte Flachpantenantennen neue Installationen dominieren. Das Ku-Band behält einen Anteil von 38,63 % am Markt für maritime Satellitenkommunikation aufgrund einer umfangreichen installierten Reflektorbasis und reichlich GEO-Kapazität. Dennoch nehmen Ku-Anmeldungen ab, während Ka- und aufkommende Q/V-Bänder neue Satelliteninvestitionen anziehen. Renesas-Beamforming-Chips haben den Stromverbrauch von Ka-Terminals um 40 % gesenkt und den Stückpreis unter 20.000 USD gedrückt, was die Einführung bei mittelgroßen Handelsschiffen vorantreibt.

Verstärkungsbeschränkungen von Flachpantenantennen begünstigen höhere Frequenzen und verankern das Wachstumsnarrativ des Ka-Bandes. Das L-Band behält eine wichtige Sicherheitsnische für GMDSS und IoT, aber der begrenzte Durchsatz begrenzt sein kommerzielles Potenzial. Regulatorische Schritte zur Genehmigung maritimer 5G-Satelliten-Hybride im 27,5–28,35-GHz-Bereich hellen die Ka-Aussichten weiter auf.[3]Bundesbehörde für Kommunikation, "Maritime 5G-Spektrumzuweisung," fcc.gov Folglich hängt die Frequenzstrategie nun davon ab, die Antennenökonomie mit der Anwendungsbandbreite abzustimmen, was das Ka-Band im Markt für maritime Satellitenkommunikation in eine führende Position bringt.

Nach Angebot: Verwaltete Dienste übertreffen Übertragungszeit, da Cybersicherheit und Analysen Mehrwert schaffen

Verwaltete und wertschöpfende Dienste wachsen mit einer CAGR von 15,32 %, was einen Branchenwandel vom Verkauf von Megabytes zum Verkauf von Ergebnissen widerspiegelt. Obwohl Konnektivitätspläne im Jahr 2025 noch 46,28 % des Umsatzes ausmachten, veranlasste die Rohstoffpreisgestaltung Anbieter dazu, Cybersicherheit, CII-Berichterstattung und KI-Routing in gebündelte Verträge einzubeziehen. Das Konnektivität-als-Dienst-Modell von KVH verzichtet auf Terminal-Investitionskosten im Austausch für mehrjährige Gebühren, was den Lebenszeitwert erhöht und gleichzeitig die Wechselhürden erhöht. Die Marktgröße für maritime Satellitenkommunikation, die allein an Hardware gebunden ist, flacht ab, da amortisierte Abonnementmodelle Kapitalausgaben als Betriebskosten umklassifizieren.

Dienstleistungsportfolios reichen nun von 24/7-SOC-Überwachung bis hin zu Telemedizin-Verbindungen. Die Zertifizierung durch DNV und Lloyd's Register verleiht Glaubwürdigkeit und erleichtert Compliance-Probleme für Betreiber. Eine tiefe Integration kann Eigner jedoch einschränken, wenn die Leistung enttäuscht, und Kündigungsstrafen übersteigen oft 50.000 USD pro Schiff. Der kommerzielle Gewinn gehört daher Anbietern, die offene Architekturen mit greifbaren ROI-Kennzahlen verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbereich: Kreuzfahrtkonnektivität steigt, da Passagiere Gigabit-WLAN fordern

Passagierschiffe werden voraussichtlich eine CAGR von 16,72 % verzeichnen, die schnellste unter den Endnutzern, da Kreuzfahrtlinien Hochgeschwindigkeits-Internetpakete monetarisieren und kostenloses WLAN als Buchungsanreiz nutzen. Frachtschiffe und Tanker stellen nach wie vor den größten Anteil am Markt für maritime Satellitenkommunikation dar und trugen 2025 29,47 % zum Umsatz bei, da sie die globale Tonnage dominieren und IMO-Berichtspflichten erfüllen müssen. Offshore-Energieplattformen integrieren SATCOM mit Edge-Computing, um Geräteausfälle vorherzusagen, was zu greifbaren Einsparungen bei Ausfallzeiten führt. Fischerei und Aquakultur setzen auf schmalbandigem L-Band-IoT, um Quoten zu validieren und illegalen Fang zu verhindern, während Superjacht-Eigner Ka-Band-Flachpantenantennen für Unterhaltung und Remote-Arbeit spezifizieren.

Die Verteidigungsbeschaffung bleibt robust, da Marinen Anti-Jamming-Resilienz anstreben. Multi-Orbit-Terminals, die von der US-Marine und NATO-Verbündeten bestellt wurden, werden voraussichtlich auf kommerzielle Produktionsvolumina heruntersickern, die Stückkosten senken und die Einführung verbreitern. Insgesamt schützt die Nutzungsvielfalt den Markt für maritime Satellitenkommunikation vor zyklischen Schocks in einem einzelnen Schifffahrtssegment.

Geografische Analyse

Der asiatisch-pazifische Raum trägt 32,71 % zum Umsatz 2025 bei, was seine Konzentration im Schiffbau, Containerverkehr und Fischereibetrieb widerspiegelt. Chinesische, japanische und südkoreanische Werften verdrahten neue Rümpfe vorab mit Ka-Band-Flachpantenantennen, um Charterer-Konnektivitätsklauseln zu erfüllen. Die Hafendigitalisierung der Neuen Seidenstraße in Südostasien verankert satellitenbasierte Manifest- und AIS-Anforderungen und erweitert die regionale Nachfrage. Japans Tests autonomer Küstenkorridore stützen sich auf Niedrigorbital-Backhaul für HD-Video- und LiDAR-Streams. Indiens Sagarmala-Erweiterung fügt AIS- und SATCOM-Vorschriften für Küstenfrachter hinzu und stärkt das Volumen.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 14,83 %, da Nigeria, Kenia und Südafrika ihre Häfen mit satellitengestützter Containerverfolgung digitalisieren, finanziert durch multilaterale Kreditgeber. Südatlantische Fischereien setzen L-Band-IoT ein, um Quoten durchzusetzen, doch Investitionskostenhürden schränken die Einführung von Flachpantelentechnologie ein. Die Reaktivierung der Offshore-Ölförderung in Nordafrika in Ägypten und Libyen bringt Hochdurchsatz-VSAT-Ausgaben mit sich.

Nordamerika und Europa verzeichnen stetiges Wachstum aufgrund strenger Cyber-Vorschriften und früher hybrider VSAT-5G-Einführungen. Die 5G-Versuche im Golf von Mexiko und die Zuschüsse der EU-Fazilität „Connecting Europe” schaffen Anreize für Terminal-Upgrades. Energiekonzerne im Nahen Osten rüsten Tanker mit Multi-Orbit-Verbindungen aus, um die Frachtintegrität durch Engpässe zu überwachen. Südamerikas Tiefseeöl in Brasilien und Guyana setzt GEO-HTS ein, während argentinische Fischereien auf Ku für elektronische Dokumentation migrieren. Zusammen halten diese Dynamiken die geografische Nachfrage breit und widerstandsfähig für den Markt für maritime Satellitenkommunikation.

Wettbewerbslandschaft

Die fünf größten Anbieter – Inmarsat, Viasat, Speedcast, Marlink und KVH – hielten 2025 zusammen rund 55–60 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Das Pauschalpreisangebot von Starlink Maritime fragmentiert Marktanteile und zwingt etablierte Anbieter, sich durch verwaltete Dienste und Betriebszeit-SLAs zu differenzieren. Viasats Übernahme der Regierungseinheit von Inmarsat und die Fusion von Eutelsat mit OneWeb schaffen vertikal integrierte Giganten, die Satellitenkapazität und Dienstleistungsebenen kontrollieren.

Technologie ist die bevorzugte Waffe. Intellians Multi-Band-Flachpantenantenne und Iridiums kompaktes Certus-9704-Terminal zielen auf entgegengesetzte Enden des Schiffsspektrums ab, von großen Frachtschiffen bis hin zu kleinen Fischerbooten. Hybride GEO-LEO-Modems und 5G-Satelliten-Edge-Geräte bilden neue Wettbewerbsarenen, in denen kleinere Spezialisten wie Tototheo Maritime Nischen erschließen. Die regulatorische Verschärfung rund um Cybersicherheit veranlasst Anbieter, SOC-Überwachung zu bündeln, was die Grenzen zwischen Konnektivität und IT-Outsourcing weiter verwischt.

Service-Bindung, getrieben durch Abonnementbündel und proprietäre Analysen, erhöht die Wechselkosten und verlängert die durchschnittliche Kundenbindungsdauer. Umgekehrt bieten Over-the-Air-Firmware und Open-API-Designs einen Gegentrend zur Interoperabilität, der Flottenmanagern Verhandlungsmacht gibt. Vor diesem Hintergrund koexistiert Preiswettbewerb bei reiner Bandbreite mit Premiumpreisen für integrierte Lösungen und prägt die Gewinnpools im Markt für maritime Satellitenkommunikation.

Marktführer der maritimen Satellitenkommunikationsbranche

Inmarsat Group Limited

Marlink SAS

KVH Industries Inc.

Speedcast International

NSSL Global Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Eutelsat OneWeb begann Live-Versuche von 5G-Backhaul über sein LEO-Netz auf Zubringerschiffen, die Offshore-Windparks in der Nordsee bedienen.

- Oktober 2025: SpaceX setzte seinen 8.000sten Starlink-Satelliten ein, erweiterte die Polarabdeckung und übertraf 15.000 maritime Abonnenten.

- September 2025: Viasat integrierte Inmarsat Fleet Xpress in sein Ka-Band-Netz und schuf eine einheitliche GEO-LEO-Plattform für 12.000 maritime Kunden.

- August 2025: Carnival Corporation hat einen Vertrag über 250 Millionen USD unterzeichnet, um 92 Kreuzfahrtschiffe mit Starlink-Terminals nachzurüsten, mit dem Ziel eines 40-prozentigen Wachstums beim Umsatz aus Konnektivität an Bord.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für maritime Satellitenkommunikation als den weltweit generierten Gesamtumsatz aus schiffsgebundener Hardware, Airtime und verwalteten Mehrwertdiensten, die auf L-, C-, Ku- und Ka-Band-Verbindungen basieren, die über geostationäre und nicht-geostationäre Satelliten bereitgestellt werden. Laut Mordor Intelligence umfasst der Geltungsbereich Handelsfrachtschiffe, Passagierschiffe, Offshore-Energieanlagen, Fischereifahrzeuge, Freizeitfahrzeuge und staatliche Schiffe, die während der Fahrt auf See Sprach-, Daten- oder Videokonnektivität benötigen.

(Ausschluss) Militärische taktische Satcom-Terminals, die ausschließlich in klassifizierten Netzwerken betrieben werden, sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Konnektivitätstyp

- Mobile Satellitendienste

- Geostationäres VSAT

- Nicht-geostationäres Breitband (LEO/MEO)

- Nach Frequenzband

- L-Band

- S-Band

- C-Band

- Ku-Band

- Ka-Band

- Nach Angebot

- Hardware und Terminals

- Konnektivitätsdienste (Übertragungszeit)

- Verwaltete und wertschöpfende Dienste

- Nach Endnutzerbereich

- Frachtschifffahrt und Tanker

- Offshore-Energie und Versorgungsschiffe

- Passagiere (Kreuzfahrt und Fähre)

- Fischerei und Aquakultur

- Freizeit und Yachten

- Regierung und Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Satellitennetzwerkbetreiber, maritime IKT-Integratoren, Schiffsmanager und Experten von Klassifikationsgesellschaften in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Tariftrends, die typische Bandbreite pro Schiffsklasse sowie das Tempo, mit dem Low-Earth-Orbit-Konstellationen Legacy-Verbindungen ersetzen.

Desk Research

Unsere Desk-Research-Arbeit beginnt mit öffentlichen Datensätzen der Internationalen Fernmeldeunion, der UN-Konferenz für Handel und Entwicklung sowie regionaler Hafenbehörden, die Schiffsanzahlen, Handelsrouten und das Wachstum der Bandbreitennachfrage aufzeigen. Branchenverbände wie das Global VSAT Forum und die International Chamber of Shipping liefern Adoptions-Benchmarks, während Patentanalysen über Questel Innovations-Zyklen bei Antennen und Modems hervorheben. Unternehmens-10-Ks, Flaggenstaatregister und Pressemitteilungen werden ausgewertet, um Serviceumsätze und Terminal-Lieferungen zu bemessen. Ausgewählte kostenpflichtige Datenfeeds, insbesondere D&B Hoovers für finanzielle Aufschlüsselungen und Dow Jones Factiva für Deal-Flow, bereichern die Evidenzbasis. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere Quellen fließen in die Datenerhebung und Querprüfungen ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool wird aus aktiven Schiffsanzahlen, durchschnittlichen Terminals pro Schiffsrumpf im Betrieb und mittleren jährlichen Airtime-Ausgaben aufgebaut, die anschließend mit selektiven Bottom-up-Prüfungen wie Stichproben von Terminal-Lieferungen und Händlerkanal-Audits abgeglichen werden. Zu den modellierten Schlüsselvariablen gehören Neubauzulieferungen, Starts von Satellitenkapazitäten, die Durchdringung maritimer IoT-Geräte, Servicepreiserosion und regulatorische Sicherheitsvorschriften. Eine multivariate Regression, ergänzt durch Szenarioanalysen für die NGSO-Akzeptanz, liefert den Ausblick für 2025–2030. Bottom-up-Lücken, beispielsweise bei kleineren Fischereiflotten, werden durch regionsspezifische Adoptions-Proxys überbrückt, die aus Hafenanlaufstatistiken abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrschichtige Varianzprüfungen anhand alternativer Datensignale, Peer-Reviews durch leitende Analysten und erneute Kontaktaufnahme mit Befragten bei Anomalien überprüft. Berichte werden jährlich aktualisiert, und Zwischenrevisionen werden durch wesentliche Ereignisse wie größere Konstellationsaktivierungen oder Änderungen der Spektrumvorschriften ausgelöst.

Warum Mordors Baseline für maritime Satellitenkommunikation Glaubwürdigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen in der Schiffsabdeckung, der Wechselkursbehandlung und der Berücksichtigung aufkommender NGSO-Bandbreite variieren.

Wesentliche Treiber dieser Lücken sind konkurrierende Geltungsbereiche, die Freizeitfahrzeuge ausschließen, statische Servicetarife annehmen oder die Hardware-Service-Bündelung ignorieren. Mordors Modell spiegelt Echtzeit-Tarifrückgänge, Dual-Orbit-Akzeptanz und jährliche Währungsneubewertungen wider.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 7,18 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,90 Mrd. (2023) | Regional Consultancy A | Schließt NGSO-Kapazität aus und verwendet Wechselkurse von 2023 |

| USD 6,63 Mrd. (2025) | Industry Intelligence B | Basiert auf angebotsseitigem Roll-up und Single-Band-ASP |

Der Vergleich zeigt, dass Mordor durch die Auswahl des richtigen Schiffsuniversums, die Anpassung an Multi-Orbit-Preisverschiebungen und die jährliche Datenaktualisierung eine ausgewogene Baseline liefert, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für maritime Satellitenkommunikation?

Der Markt hat im Jahr 2026 einen Wert von 8,16 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 15,43 Milliarden USD erreichen.

Wie schnell wird der Markt für maritime Satellitenkommunikation voraussichtlich wachsen?

Der Gesamtumsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,58 % wachsen, wobei LEO- und verwaltete Dienstleistungssegmente den Durchschnitt übertreffen.

Welches Segment wächst am schnellsten?

Passagierschiffe, insbesondere Kreuzfahrtlinien, steigern ihre Konnektivitätsausgaben mit einer CAGR von 16,72 %, da Reisende Hochgeschwindigkeits-WLAN fordern.

Warum sind Flachpantenantennen wichtig?

Elektronisch gesteuerte Flachpantenantennen ermöglichen Multi-Orbit-Tracking, wiegen weniger als kardanisch aufgehängte Schüsseln und erschließen Ka-Band-Durchsatz, der für moderne Cloud-Anwendungen geeignet ist.

Welche regulatorischen Vorschriften treiben die SATCOM-Einführung voran?

Die IMO-Kohlenstoffintensitätsberichterstattung, die ILO-Vorschriften zum Wohlbefinden der Besatzung und die USCG-Regeln zum Cyber-Risikomanagement erfordern alle sichere, hochverfügbare Satellitenverbindungen.

Seite zuletzt aktualisiert am: