Kuwait Telecom MNO-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

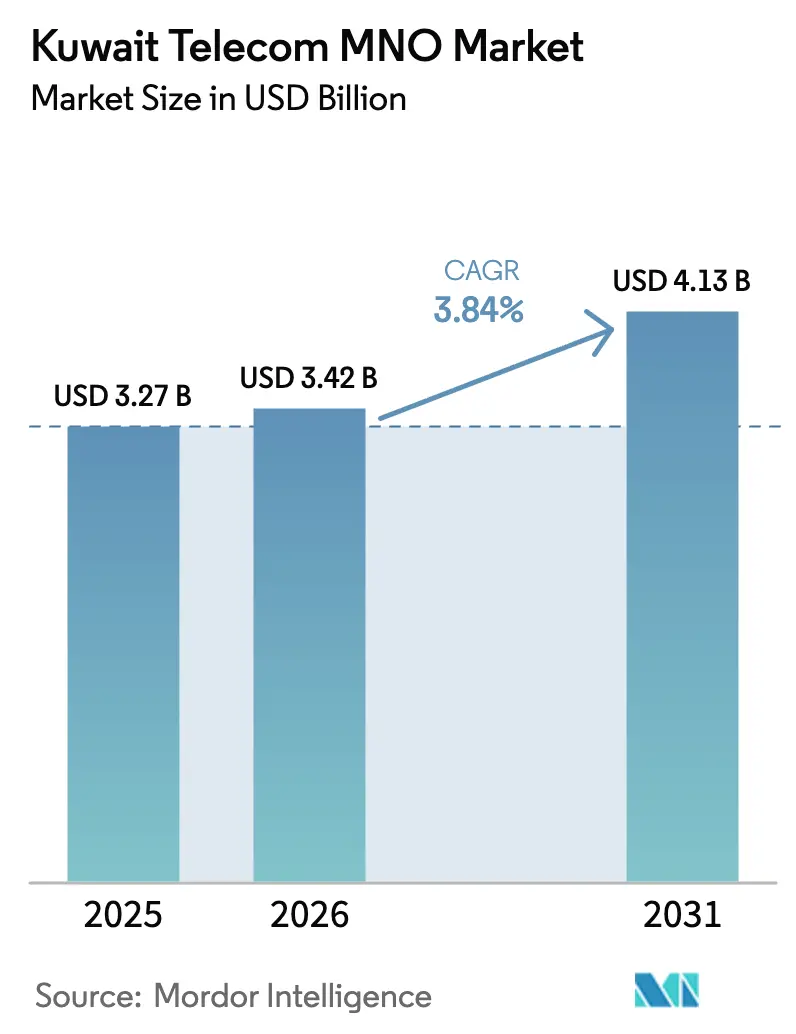

| Marktgröße im Basisjahr (2025) | 3.27 Milliarden US-Dollar |

| Marktgröße (2026) | 3.42 Milliarden US-Dollar |

| Marktgröße (2031) | 4.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.84% CAGR |

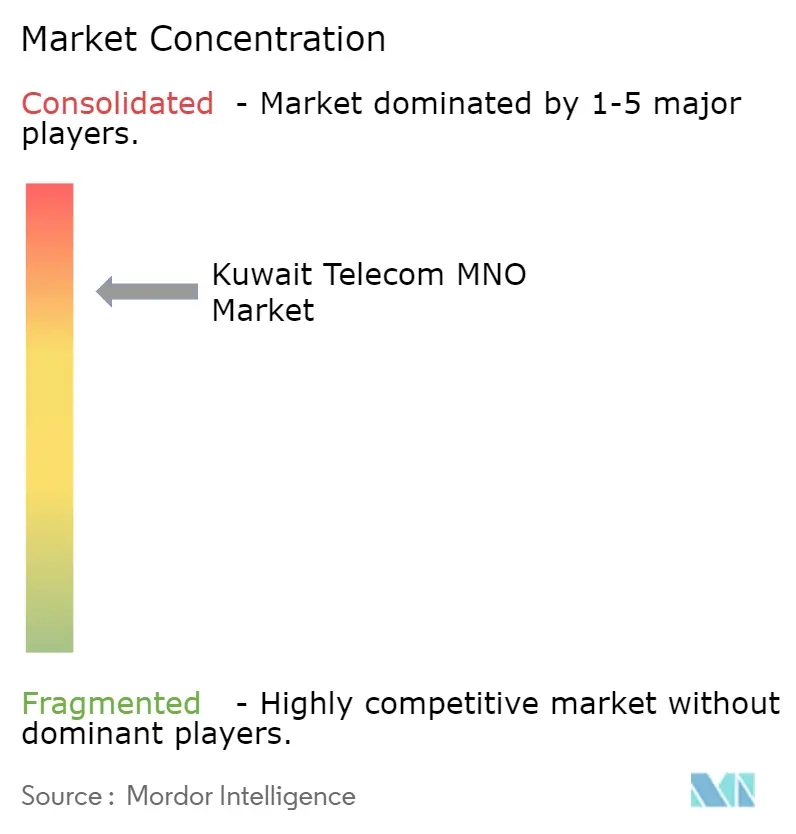

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kuwait Telecom MNO-Marktanalyse von Mordor Intelligence

Die Größe des Kuwait Telecom MNO-Marktes wird voraussichtlich von 3,27 Milliarden USD im Jahr 2025 auf 3,42 Milliarden USD im Jahr 2026 steigen und bis 2031 4,13 Milliarden USD erreichen, mit einem CAGR von 3,84 % über den Zeitraum 2026–2031. Die Mobilfunkteilnehmerdurchdringung lag 2025 bei über 181 %, sodass die Umsatzsteigerung nun stärker von der Monetarisierung eigenständiger 5G-Netze, Netzintelligenz und der Digitalisierung von Unternehmen abhängt als von der Gewinnung neuer menschlicher Verbindungen. Betreiber verlagern ihre Investitionsausgaben auf 5G-Advanced-Funktionen wie Netzwerk-Slicing, Edge-Computing und künstliche Intelligenz, um latenzarme, hochdurchsatzfähige Verbindungen für die Automatisierung in der Öl- und Gasindustrie, Cloud-Gaming und private Campus-Netzwerke verkaufen zu können. Daten- und Internetdienste machten 2025 bereits 59,78 % des Umsatzes aus, doch die am schnellsten wachsende Sparte ist das zelluläre IoT, das Maschinen, Sensoren und Fahrzeuge vernetzt. Regierungsprogramme im Rahmen der Kuwait Vision 2035, darunter ein digitales Ölfeld-Programm im Wert von 800 Millionen USD, beschleunigen die Nachfrage nach verwalteter Konnektivität, Cloud-Gateways und cybersicheren privaten 5G-Netzen und erweitern das kommerzielle Feld für Dienstleister.

Wichtigste Erkenntnisse des Berichts

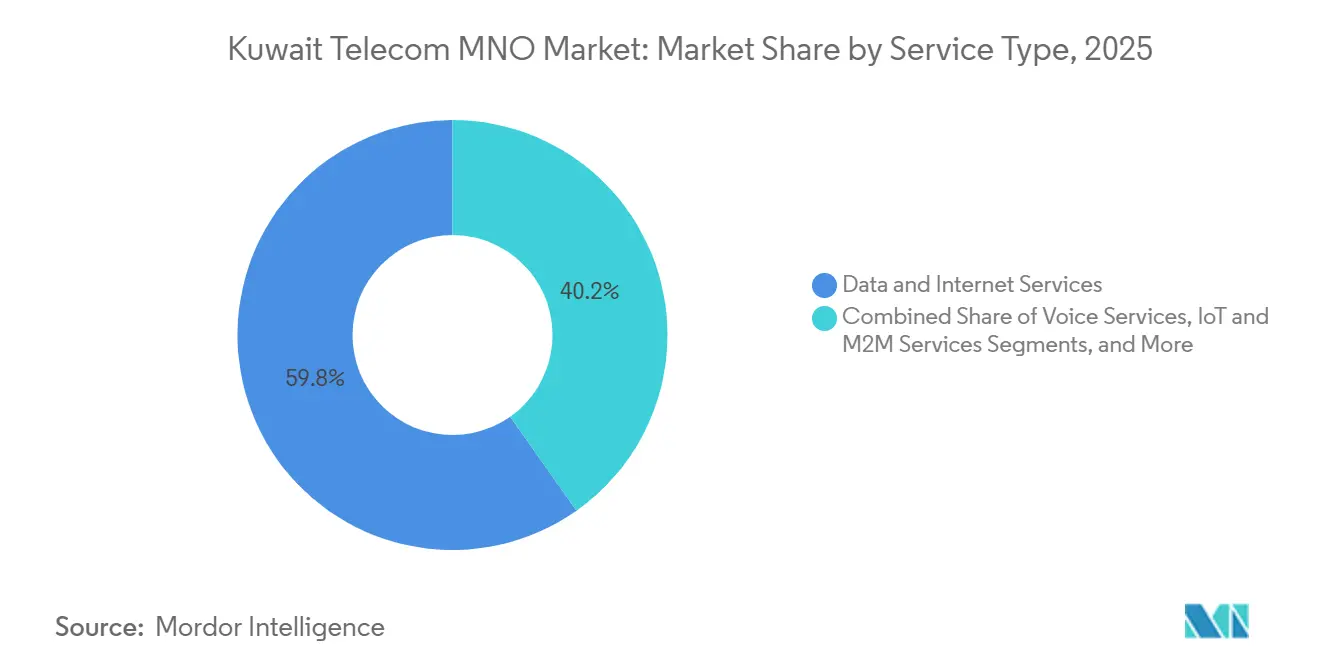

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Marktanteil von 59,78 % am Kuwait Telecom MNO-Markt im Jahr 2025. IoT- und M2M-Dienste werden voraussichtlich bis 2031 mit einem CAGR von 3,97 % wachsen.

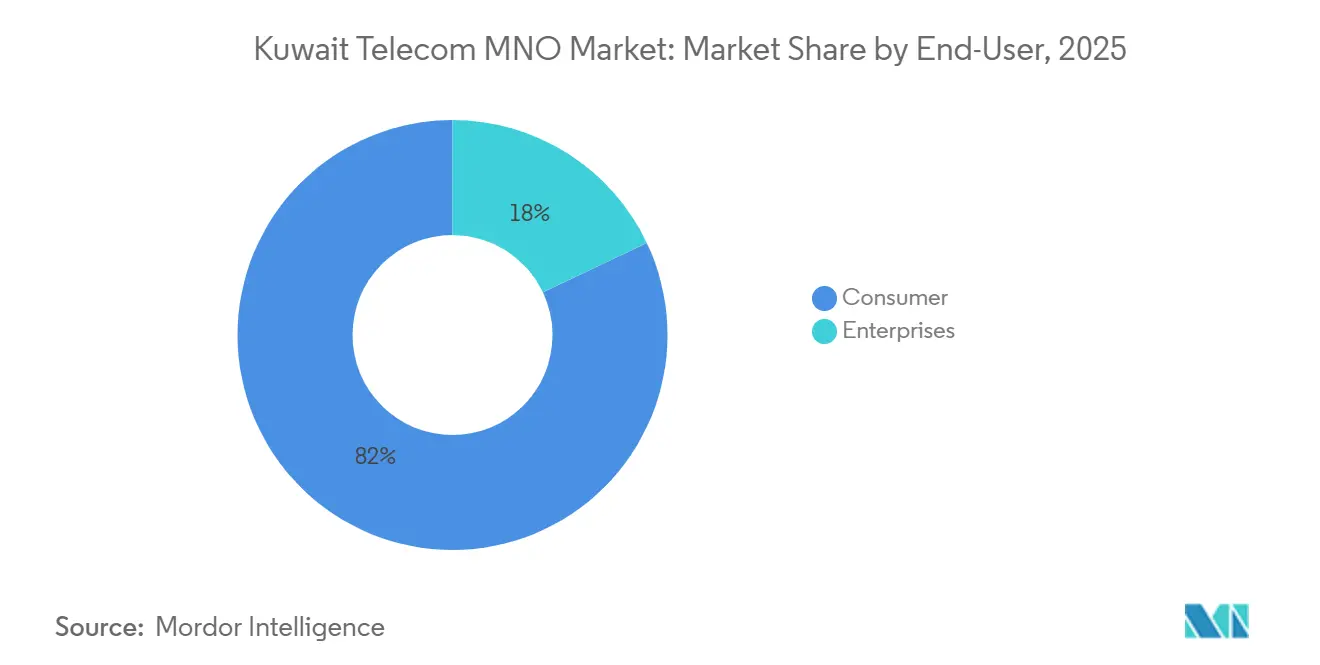

- Nach Endnutzer hielt das Verbrauchersegment 2025 einen Umsatzanteil von 82,03 %. Das Unternehmenssegment wird voraussichtlich mit einem CAGR von 4,03 % über den Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kuwait Telecom MNO-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommerzielle Einführung eigenständiger 5G-Netze | +1.2% | Gouvernement Hauptstadt und Gouvernement Ahmadi | Mittelfristig (2–4 Jahre) |

| Digitale Infrastruktur der Kuwait Vision 2035 | +1.0% | Gouvernement Hauptstadt, Ahmadi und Jahra | Langfristig (≥4 Jahre) |

| Steigendes Datenaufkommen durch hohe Smartphone-Nutzung | +0.9% | Städtische Bezirke landesweit | Kurzfristig (≤2 Jahre) |

| Wachsende Nachfrage nach Cloud-Gaming und AR/VR | +0.6% | Kuwait-Stadt und Hawalli | Mittelfristig (2–4 Jahre) |

| Unternehmens-IoT in Öl und Gas sowie Logistik | +0.7% | Ahmadi und Shuwaikh-Hafen | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Infrastrukturfreigabe | +0.4% | Landesweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommerzielle Einführung eigenständiger 5G-Netze mit Netzwerk-Slicing

Alle drei Betreiber aktivierten 2025 eigenständige 5G-Kerne, was ihnen die Möglichkeit gibt, Bandbreite in virtuelle Segmente aufzuteilen, die Latenz und Durchsatz für unterschiedliche Anwendungen garantieren. stc Kuwait demonstrierte einen anhaltenden Durchsatz von über 3 Gbit/s, während ein früherer Test von Zain Kuwait Spitzengeschwindigkeiten von 10 Gbit/s erreichte.[1]RCR Wireless News, "Zain Kuwait schließt 5.5G-Test mit Huawei ab," rcrwireless.com Die Slicing-Funktion ermöglicht es Unternehmen, Premium-Konnektivitätsstufen für autonome Bohranlagen, Fernrobotik oder geschäftskritische Videoübertragungen zu vereinbaren, wodurch der Kuwait Telecom MNO-Markt von Pauschalpreisen für Daten zu ergebnisbasierter Preisgestaltung übergeht. Die Partnerschaft von Ooredoo Kuwait mit NVIDIA fügt dem Konnektivitätspaket Edge-Inferenz hinzu und zeigt, wie 5G-Segmente und GPU-Instanzen gemeinsam verkauft werden können, um generative KI-Workloads zu bedienen.[2]Developing Telecoms, "Ooredoo kooperiert mit Nvidia zur Entwicklung einer KI-fähigen Plattform für MENA," developingtelecoms.com Der Erfolg hängt nun vom Aufbau domänenspezifischer Lösungsteams ab, da Gerätehersteller allein keine vertikale Expertise liefern können.

Investitionen der Regierung in die digitale Infrastruktur im Rahmen der Vision 2035

Die Vision 2035 sieht mehrjährige Mittel für Cloud-Rechenzentren, intelligente Hafenlogistik und digitale Ölfeld-Projekte vor. CITRAs Landpachtvertrag mit Google wird eine hyperscale Zone schaffen, die latenzarme Backhaul-Verbindungen benötigt und den Betreibern neue Großhandelseinnahmen beschert.[3]Kommunikations- und Informationstechnologie-Regulierungsbehörde, "CITRA gab bekannt, dass 2024 außergewöhnliche Erfolge verzeichnet wurden," citra.gov.kw ZainTECH und Microsoft platzierten 2025 ExpressRoute-Knoten in Kuwait, sodass Ministerien private Verbindungen beschaffen können, die strenge Datenhaltungsanforderungen erfüllen. Vom Kommunikationsministerium finanzierte Glasfaserausbauten fördern die Verdichtung von 5G-Kleinzellen, während Ölunternehmen Tausende von LTE-M-Sensoren einsetzen, die später auf die massive 5G-Maschinenkommunikation migrieren. Diese Maßnahmen schaffen einen Langfristmarkt für verwaltete Dienste, Cybersicherheit und Analysen, der über die Konnektivitätsgebühr hinausgeht und den Wachstumsbogen des Kuwait Telecom MNO-Marktes verstärkt.

Steigendes Datenaufkommen durch hohe Smartphone-Durchdringung und erschwingliche Datenpakete

Der mobile Datenverbrauch steigt weiter, obwohl die Teilnehmerbasis gesättigt ist. Postpaid-5G-Internetpakete bieten bis zu 1 TB für 15 KWD (49 USD), ein Erschwinglichkeitsniveau, das weit unter der Zwei-Prozent-des-Einkommens-Schwelle der Vereinten Nationen liegt. Solch niedrige Grenzkosten stimulieren Video-Streaming, Social-Media-Reels und die Substitution durch Festnetz-Wireless, was die Betreiber dazu veranlasst, die Spektrumnutzung zu verbessern und Carrier-Aggregation einzusetzen. Während das Wachstum des Gesamtdatenverkehrs die Kapazitätserzählung unterstützt, komprimieren Flatrate-Tarife die Erträge pro Gigabyte, sodass Betreiber ihre Umsatzhoffnungen auf Mehrwertschichten wie Cloud-Speicher, Gaming-Pässe und versicherungsgestützte Cybersicherheits-Apps setzen. In der Praxis verlagert sich der Kuwait Telecom MNO-Markt von der volumetrischen Abrechnung hin zu einem Freemium-Modell, bei dem Inhalte und digitale Lifestyle-Pakete inkrementelle Margen generieren.

Wachsende Nachfrage nach Cloud-Gaming und immersiven AR/VR-Anwendungen

Die Verbraucherausgaben für immersive Medien erreichten im ersten Halbjahr 2025 120 Millionen USD, angetrieben durch latenzarmes 5G und hochauflösende Geräte. Ooredoos ProPing-Tarif priorisiert Gaming-Pakete, um die Latenz unter 10 ms zu halten, und veranschaulicht, wie Netzwerkqualität zu einem Produkt gemacht werden kann. Die GSMA erwartet, dass 5G-Advanced-Multicast und Satellitenerweiterung Engpässe bei Mehrspielersitzungen beseitigen werden. Kuwaits junge, digital aufgewachsene Bevölkerung konzentriert sich in Kuwait-Stadt und Hawalli und bietet den Betreibern einen konzentrierten, aber lukrativen Zielmarkt. Obwohl der absolute Beitrag zum Umsatz heute noch bescheiden ist, übt das Segment strategischen Einfluss aus, indem es Betreiber dazu drängt, Edge-Computing-Knoten einzusetzen und Inhaltsverteilungsallianzen zu schmieden – Technologien, die wiederum künftige Unternehmensangebote wie digitale Zwillinge und Fernschulungen unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesättigte Mobilfunkteilnehmerbasis | -0.8% | Landesweit | Kurzfristig (≤2 Jahre) |

| Zunehmender Preiswettbewerb, der den ARPU drückt | -0.6% | Landesweit | Kurzfristig (≤2 Jahre) |

| Verzögerte Verfügbarkeit des 6-GHz-Spektrums | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Umsatzvolatilität durch Änderungen der Expatriate-Politik | -0.4% | Gouvernement Ahmadi und Gouvernement Farwaniya | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigte Mobilfunkteilnehmerbasis mit einer Durchdringung von über 180 Prozent

Der Besitz mehrerer SIM-Karten trieb die Durchdringung 2025 auf über 181 %, was bedeutet, dass weiteres Mengenwachstum arithmetisch begrenzt ist.[4]Internationale Fernmeldeunion, "Messung der digitalen Entwicklung: Die Erschwinglichkeit von IKT-Diensten 2024," itu.int, Internationale Fernmeldeunion, "Daten-Explorer - ITU DataHub," itu.int Die Betreiber bedienen gemeinsam etwa 7,8 Millionen Verbindungen in einem Land mit rund 4,3 Millionen Einwohnern, was die Kosten für das Abwanderungsmanagement erhöht. Expatriate-Visa machen den größten Teil der Prepaid-Abwanderung aus, und jede Verschärfung der Arbeitspolitik führt schnell zu einem Rückgang der Teilnehmerzahlen. Um der Stagnation entgegenzuwirken, bauen die Betreiber B2B-Vertriebsteams auf und schulen Verbraucherteams um, um IoT-Pakete zu verkaufen, aber Unternehmensverkaufszyklen dauern 9–18 Monate, was die Umsatzsteigerung für den Kuwait Telecom MNO-Markt verzögert.

Zunehmender Preiswettbewerb, der den ARPU senkt

Unbegrenzte 5G-Pakete mit Preisen zwischen 15 KWD (29 USD) und 20 KWD (65 USD) senkten 2025 die Kosten pro Gigabyte drastisch. ITU-Erhebungen zeigen, dass Kuwaits mobile Datenpakete weniger als 0,6 % des monatlichen Bruttonationaleinkommens kosten und Daten damit zur Ware machen. Zains Quartalsumsatz blieb trotz steigendem Datenverkehr stagnierend, was signalisiert, dass zusätzliche Gigabytes nicht in proportionalen Cashflow umgewandelt werden. Sofern die Betreiber keine differenzierten Dienste wie cybersicheres IoT oder GPU-Edge-Computing monetarisieren, droht dem Kuwait Telecom MNO-Markt ein Gewinnrückgang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: IoT-Konnektivität gewinnt an Bedeutung, während Sprach- und Nachrichtendienste stagnieren

Daten- und Internetdienste dominierten 2025 den Umsatz, doch der IoT- und M2M-Datenverkehr wird das stärkste Wachstum verzeichnen. Zains globale M2M-Plattform ermöglicht es industriellen OEMs, eine einzige internationale Mobilfunkteilnehmerkennung über mehrere Präsenzen im Nahen Osten hinweg einzusetzen, was die Logistik vereinfacht und Kunden an langfristige Verträge bindet. Die Flottenmanagement-Suite von stc Kuwait schichtet Analysen und vorausschauende Wartung auf die SIM-Konnektivität auf und erhöht so die durchschnittlichen Vertragswerte. Sprach- und Legacy-SMS-Dienste gehen weiter zurück, da Over-the-Top-Apps den zwischenmenschlichen Datenverkehr übernehmen. Betreiber dämpfen diese Erosion durch die Bündelung von PayTV- und Streaming-Rechten, aber solche Zusatzleistungen sind in erster Linie Instrumente zur Abwanderungsreduzierung und keine eigenständigen Wachstumsmotoren. Regulatorische Kürzungen bei Terminierungsraten drücken zusätzlich auf traditionelle Gesprächsminuten. Infolgedessen erscheinen die USD-pro-Bit-Wirtschaftlichkeit von IoT bescheiden, doch seine mehrjährige Vertragsstruktur stabilisiert die Einnahmen und fördert die Nachfrage nach privaten 5G-Segmenten, was das langfristige Profil des Kuwait Telecom MNO-Marktes stärkt.

Im Bereich des festen Drahtloszugangs füllt 5G-Kundengeräte Glasfaserlücken, insbesondere in neu gebauten Vororten, wo Tiefbauarbeiten hinter der Nachfrage zurückbleiben. Obwohl es sich noch um ein kleines Geschäft handelt, bündeln Betreiber den festen Drahtloszugang mit Flatrate-Tarifen, Mesh-WLAN und Smart-Home-Sensoren und binden so Haushalte, die möglicherweise irgendwann bezahlten Cloud-Speicher oder Sicherheitsüberwachung übernehmen. Andere Dienste – Großhandels-Backhaul, Zusammenschaltung und Ethernet-Leitungen – bieten stabile Cashflows, obwohl CITRAs Bestreben, die internationalen Transitkosten zu senken, die Preisobergrenzen eng hält. Insgesamt unterstreicht die Entwicklung des Dienstleistungsmix eine Verlagerung weg von menschlicher Sprache hin zu maschinenzentrischen und plattformzentrischen Einnahmen – eine grundlegende Veränderung für den Kuwait Telecom MNO-Markt.

Nach Endnutzer: Unternehmenssegment übertrifft Verbraucher trotz kleinerer Basis

Verbraucherlinien erbrachten 2025 82,03 % des Umsatzes, doch die Unternehmensnachfrage wächst am schnellsten. Ölkonzerne digitalisieren Bohrlöcher und Raffinerien im Rahmen eines 800-Millionen-USD-Programms, das auf latenzarmes privates 5G, Geoanalysen und KI-Videoüberwachung angewiesen ist. Logistikunternehmen in Shuwaikh setzen IoT-Tracker ein, die persistente, energiesparende Mobilfunkverbindungen benötigen, um Zoll- und Kühlkettenvorschriften zu erfüllen. Regierungsbehörden, angetrieben durch Datensouveränitätsmandate, beschaffen private ExpressRoute-Verbindungen über Betreiber-Marktplätze und binden Telekommunikationsunternehmen tiefer in die Transformation des öffentlichen Sektors ein. Obwohl Unternehmensprojekte längere Verkaufszyklen und höhere Anteile an professionellen Dienstleistungen beinhalten, sind ihre Bruttomargen strukturell höher als bei Verbraucher-Prepaid-Paketen. Betreiber leiten daher Ressourcen in Lösungsintegrationsteams und Partnerökosysteme, einschließlich Hyperscaler-Marktplätze und spezialisierte Systemintegratoren. Über den Zeitraum 2026–2031 werden Unternehmenskonten voraussichtlich einen wachsenden Anteil der Investitionsausgaben absorbieren und Kompetenzprofile sowie Markteinführungsstrategien im gesamten Kuwait Telecom MNO-Markt umgestalten.

Für Verbraucher bleiben Premium-Tarife wichtig. Ooredoos gaming-optimierter ProPing-Tarif und Zains Mesh-WLAN-Pakete zielen darauf ab, den ARPU durch Erlebnisdifferenzierung statt durch reine Geschwindigkeit zu schützen. Dennoch bleiben Expatriate-Prepaid-Nutzer preissensibel, sodass Betreiber Angebote nach Sprache, Beschäftigungssektor und überweisungsgebundenen Vorteilen segmentieren, um die Abwanderung zu mindern. Das Ergebnis ist ein zweigeteilter Markt, in dem die Massenkonnektivität für Verbraucher ein defensives Spiel ist, während die Unternehmenstransformation den offensiven Wachstumsvektor bietet.

Geografische Analyse

Kuwaits kleine Landfläche verbirgt ausgeprägte regionale Muster, die den Netzausbau beeinflussen. Das Gouvernement Hauptstadt beherbergt Finanzzentralen, Ministerien und hyperscale Rechenzentren, was die Betreiber dazu veranlasst, dichte Kleinzellengitter und redundante Glasfaserringe zu priorisieren. Die 5G-Abdeckung überstieg hier Ende 2025 95 %. Ahmadi, Heimat der vorgelagerten Öloperationen, erfordert ultrazuverlässige latenzarme Verbindungen für die Bohrautomatisierung und Umweltüberwachung. Betreiber setzen gehärtete Basisstationen mit Edge-Servern ein, um diese geschäftskritischen Anforderungen zu erfüllen. Jahra und Farwaniya beherbergen größere Expatriate-Gemeinschaften und Arbeitslager, was eine hohe Prepaid-SIM-Dichte, aber einen niedrigeren ARPU ergibt, sodass Betreiber auf Makrozellen und Sharing-Vereinbarungen setzen, um die Kosten zu begrenzen.

International senkt Kuwaits terrestrischer Korridor nach Frankfurt über den Irak die Latenz zu europäischen Cloud-Zonen – ein wichtiger Vorteil, da Ministerien Workloads migrieren. Grenzüberschreitendes IoT-Roaming ist ebenfalls entscheidend: Zains globale M2M-Plattform ermöglicht es Frachtlastwagen, von Kuwait über Saudi-Arabien nach Bahrain zu fahren, ohne SIM-Karten zu wechseln, was Logistikausfallzeiten reduziert. Ooredoos regionales GPU-Netzwerk ermöglicht es kuwaitischen Entwicklern, KI-Workloads nach Katar oder Tunesien auszulagern, wenn die lokale Kapazität an ihre Grenzen stößt, und unterstreicht, wie regionale Infrastruktur den inländischen Servicewert steigert.

Die Spektrumpolitik prägt das künftige Wachstum. Während Betreiber das 3,5-GHz-Band für 5G nutzen, hat CITRA noch keine zusammenhängenden 6-GHz-Blöcke freigegeben, was die Mittelband-Kapazität einschränkt. Folglich wird die Carrier-Aggregation mit 2,6 GHz und Millimeterwellen-Tests unverzichtbar, um Spitzen beim Cloud-Gaming und Extended-Reality-Datenverkehr rund um Stadien und Einkaufszentren zu bewältigen. Der regulatorische Druck zur passiven Infrastrukturfreigabe führt zu landesweiten Turmpool-Vereinbarungen, aber die Differenzierung aktiver Netze bleibt bestehen, sodass Betreiber Beamforming- und Massive-MIMO-Upgrades in stark frequentierten städtischen Zellen konzentrieren. Insgesamt beeinflusst die Geografie sowohl das Kostenprofil als auch den Umsatzfokus des Kuwait Telecom MNO-Marktes – nicht durch provinzielle Lizenzierungsunterschiede, sondern durch wirtschaftliche Aktivitätscluster und Spektrumpolitik.

Wettbewerbslandschaft

Der Kuwait Telecom MNO-Markt ist ein Oligopol mit drei Lizenznehmern, die sich 100 % der Teilnehmer teilen. Zain Kuwait, stc Kuwait und Ooredoo Kuwait beanspruchen jeweils etwa ein Drittel des Marktes, aber die Differenzierung geht über die Teilnehmerzahl hinaus. Zain nutzt seine regionale Präsenz, um grenzüberschreitendes IoT zu verkaufen, und seine ExpressRoute-Partnerschaft positioniert es als Hybrid-Cloud-Gateway für Ministerien. stc konzentriert sich auf 5G-Advanced-Benchmarks und vermarktet 3-Gbit/s-Geschwindigkeiten und latenzarme Segmente an Kunden der industriellen Automatisierung. Ooredoos Kooperation mit NVIDIA verwandelt sein Netzwerk in eine GPU-reiche Edge-Cloud, die es Unternehmen ermöglicht, Modelle lokal zu trainieren, um Datenhaltungsgesetze einzuhalten.

Trends bei der Kapitalallokation zeigen steigende Software- und Rechenzentrum-Investitionen im Verhältnis zu Funkzugangsgeräten. Alle Marktführer meldeten 2025 zweistellige Jahressprünge bei den IT-Investitionsausgaben, während Funk-Upgrades nach der landesweiten 5G-Abdeckungsvervollständigung stagnierten. Strategische Deals umfassen Ausgliederungen von Turmgesellschaften und Sale-Leaseback-Transaktionen, die Bilanzkapazität für Cloud- und KI-Vorhaben freisetzen. Wettbewerbsbedrohungen kommen weniger von neuen Telekommunikationsanbietern als von Hyperscalern. Googles Landpacht-Rechenzentrumsplan, Microsofts ExpressRoute-Knoten und Amazon Web Services' Outposts-Piloten könnten Betreibernetzwerke umgehen, indem sie Satelliten-Backhaul integrieren. In Erwartung dessen schließen sich Betreiber dem GSMA Open Gateway an, um Quality-on-Demand-, Gerätestandort- und SIM-Swap-APIs bereitzustellen, in der Hoffnung, Telekommunikationsfunktionen in Entwickler-Workflows einzubetten und so einen Anteil am Wert digitaler Plattformen zu behalten.

Die Regulierung hält hohe Markteintrittsbarrieren aufrecht. Neue Vollband-Mobilfunklizenzen sind unwahrscheinlich, aber privates Spektrum für Fabrik- oder Campus-Netzwerke könnte entstehen und Ölkonzernen die Möglichkeit geben, selbstverwaltetes 5G zu betreiben. Sollte eine solche Lizenzierung Realität werden, werden die Marktführer als Anbieter verwalteter Dienste und nicht als exklusive Spektruminhaber konkurrieren. Insgesamt bleibt die Konsolidierung stabil, doch die strategischen Horizonte erstrecken sich auf Plattformökonomie und API-Marktplätze und definieren neu, was als Wettbewerbsvorteil im Kuwait Telecom MNO-Markt gilt.

Marktführer der Kuwait Telecom MNO-Branche

Zain Kuwait (Mobile Telecommunications Company K.S.C.P.)

stc Kuwait (Kuwait Telecommunications Company K.S.C.P.)

Ooredoo Kuwait

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ITRA erzielte für das erste Halbjahr des Geschäftsjahres 2024–2025 einen Umsatz von 75 Millionen KD (243,4 Millionen USD) und schloss einen Landpachtvertrag mit Google für hyperscale Rechenzentren ab.

- Dezember 2025: Die Zentrale Behörde für öffentliche Ausschreibungen vergab einen Vertrag über 2,022 Millionen KD (6,6 Millionen USD) für ein landesweites intelligentes Zählerkommunikationsnetz.

- Oktober 2025: ZainTECH, Zain Kuwait und Zain Omantel International listeten Microsoft Azure ExpressRoute im Kuwait Azure Marketplace.

- September 2025: Knetco wurde Implementierungspartner für Huawei 5G-Advanced-Upgrades bei allen drei kuwaitischen Betreibern.

- Juni 2025: stc Kuwait startete kommerziell 5G-Advanced-Dienste mit Geschwindigkeiten von über 3 Gbit/s.

Berichtsumfang des Kuwait Telecom MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen durch elektromagnetische Mittel.

Der Kuwait Telecom MNO-Marktbericht ist segmentiert nach Dienstleistungstyp (Sprachdienste, Daten- und Internetdienste, Nachrichtendienste, IoT- und M2M-Dienste, OTT- und PayTV-Dienste sowie weitere Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste, Rest der Dienstleistungstypen)), Endnutzer (Unternehmen und Verbraucher) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Weitere Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Weitere Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erzielte der Kuwait Telecom MNO-Markt im Jahr 2025?

Er verzeichnete 2025 einen Umsatz von 3,27 Milliarden USD, mit Prognosen, die bis 2031 auf 4,13 Milliarden USD hinweisen.

Welches Segment wächst am schnellsten?

IoT- und M2M-Dienste, die bis 2031 voraussichtlich einen CAGR von 3,97 % verzeichnen werden.

Wie viele Mobilfunknetzbetreiber bedienen Kuwait?

Drei lizenzierte Betreiber – Zain Kuwait, stc Kuwait und Ooredoo Kuwait – decken 100 % der Verbindungen ab.

Warum steht der ARPU unter Druck?

Unbegrenzte 5G-Pakete mit Preisen von 15–20 KWD pro Monat verschärften den Preiswettbewerb und senkten die Erträge pro Nutzer.

Welches Regierungsprogramm fördert die Unternehmensnachfrage am stärksten?

Die Kuwait Vision 2035, insbesondere die Initiative für digitale Ölfelder im Wert von 800 Millionen USD, die auf privates 5G und IoT angewiesen ist.

Wie unterstützt 5G-Advanced neue Dienste?

Netzwerk-Slicing und Edge-Computing ermöglichen garantierte latenzarme Verbindungen für Anwendungen wie Cloud-Gaming und autonome Maschinen.

Seite zuletzt aktualisiert am: