Marktgröße und Marktanteil für Offshore-Bohrinseln

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 39.26 Milliarden US-Dollar |

| Marktgröße (2031) | 45.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

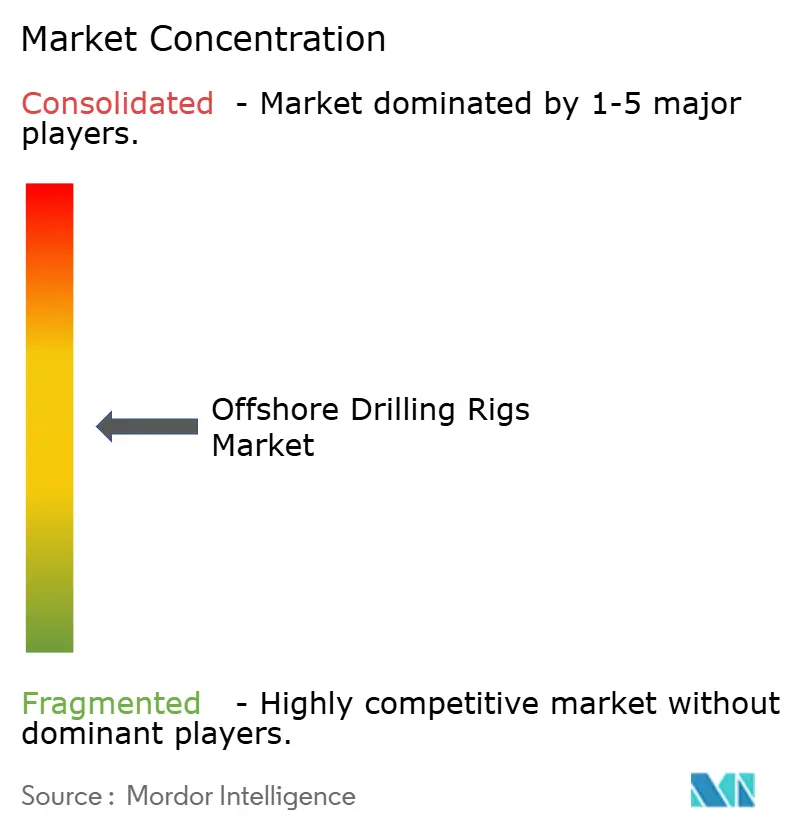

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Offshore-Bohrinseln von Mordor Intelligence

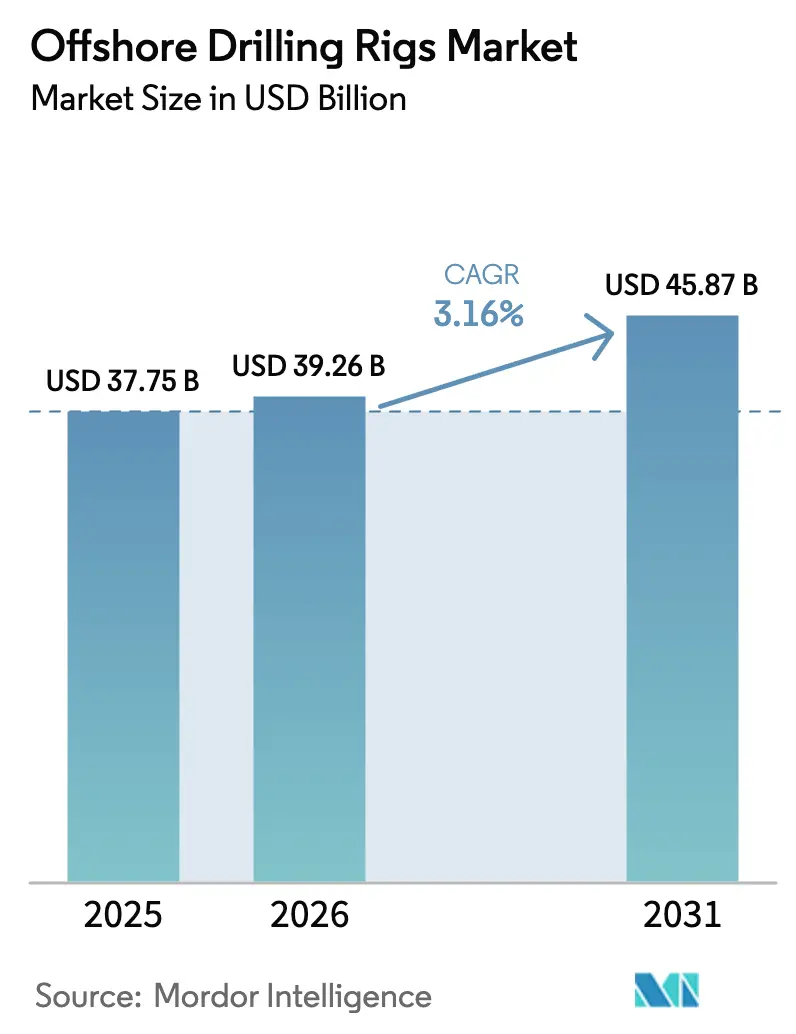

Die Marktgröße für Offshore-Bohrinseln soll von 37,75 Milliarden USD im Jahr 2025 auf 39,26 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,16 % über den Zeitraum 2026–2031 einen Wert von 45,87 Milliarden USD erreichen.

Dieser Ausblick auf die Marktgröße unterstreicht einen disziplinierten Kapitalallokationszyklus, bei dem Auftragnehmer die Auftragsbestandstransparenz und eine höhere Auslastung gegenüber spekulativen Neubauprogrammen bevorzugen. Hochwertige Bohrinseln, insbesondere Bohrschiffe der siebten Generation, erzielen weiterhin Premium-Tagesraten, da sie Betreibern ermöglichen, ultratiefe Ziele mit Reserven von mehreren Milliarden Barrel zu erreichen. Die Erholung der Tagesraten ist in der Ultratiefsee am stärksten ausgeprägt, während Flachwasser-Hubinseln das Arbeitspferd reifer Becken bleiben, wo niedrige Break-even-Werte die Bohraktivität auch bei Preisvolatilität aufrechterhalten. Die regionale Nachfrage konzentriert sich auf den Asien-Pazifik-Raum, wo nationale Ölgesellschaften Hubinseln zur Sicherung der heimischen Versorgung einsetzen, sowie auf Südamerika und Afrika, wo Ultratiefsee-Entdeckungen die Produktionsportfolios neu gestalten. Die Einführung von Technologien – von automatisierten Bohrsteuerungssystemen bis hin zu Hybridantriebssystemen – entwickelt sich zu einem entscheidenden Hebel für die Kostenoptimierung und die Einhaltung von Emissionsvorschriften.

Wichtigste Erkenntnisse des Berichts

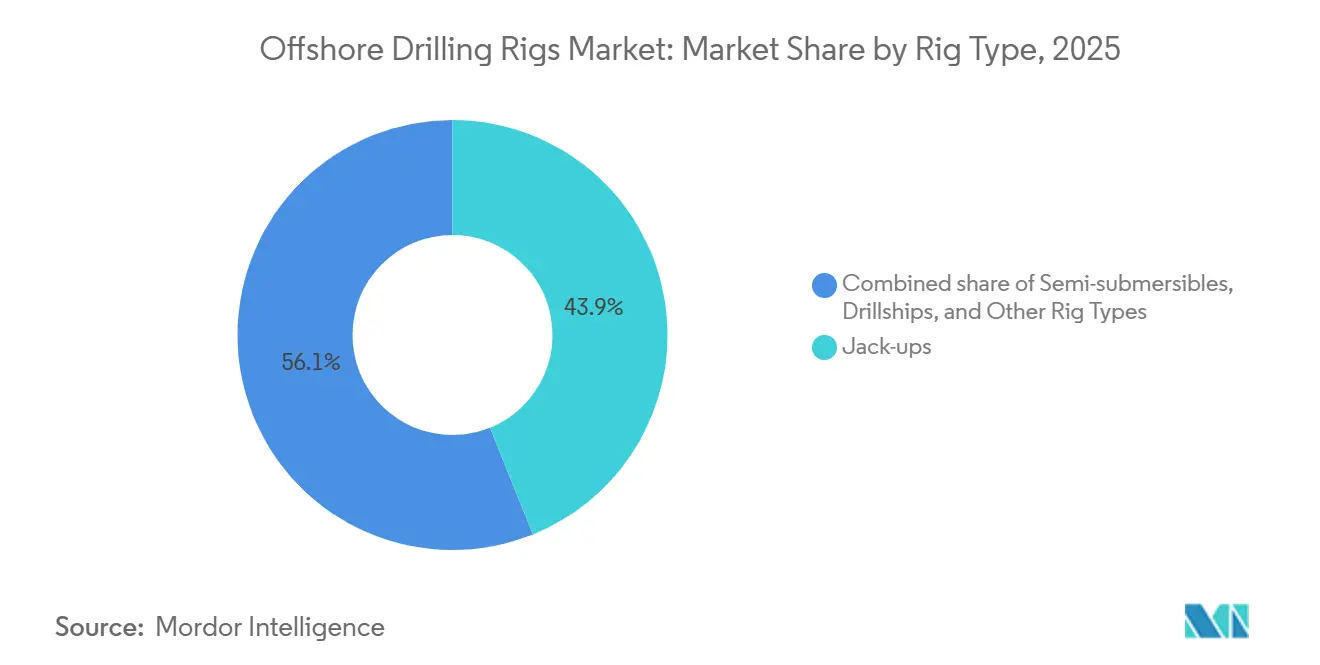

- Nach Bohrinseltyp führten Hubinseln mit einem Marktanteil von 43,9 % am Markt für Offshore-Bohrinseln im Jahr 2025, während Bohrschiffe mit einem CAGR von 7,2 % bis 2031 das stärkste Wachstum verzeichneten.

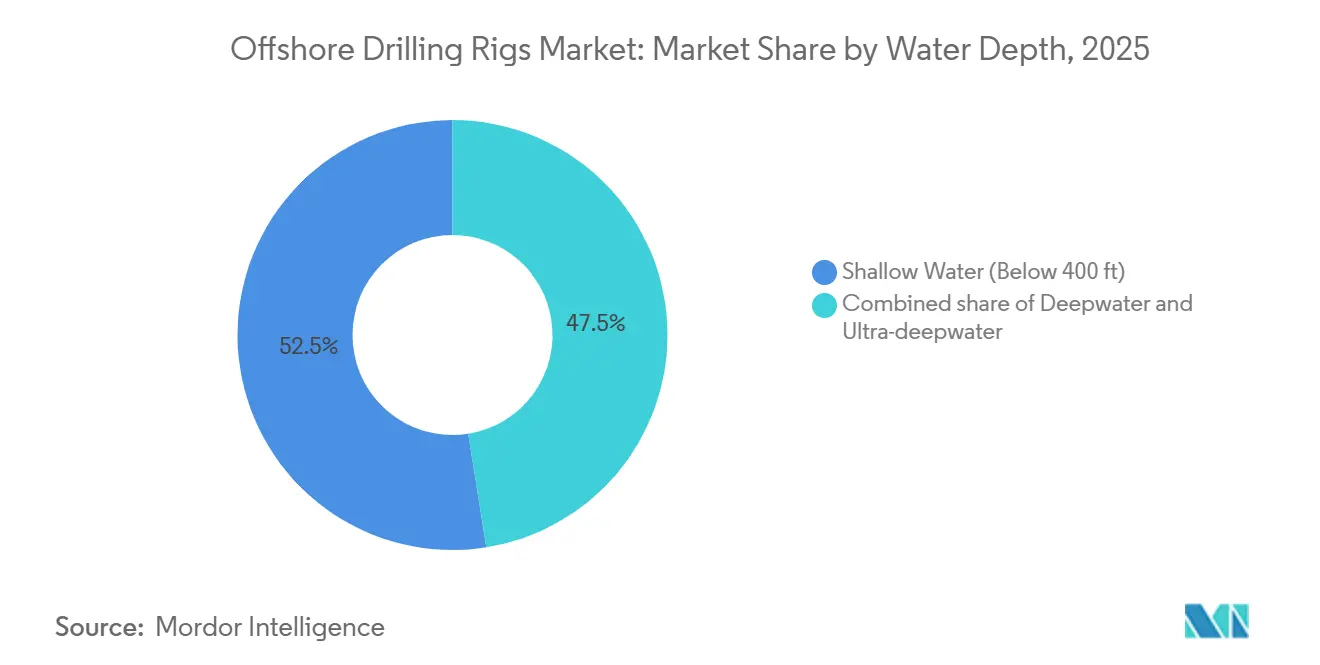

- Nach Wassertiefe entfielen Flachwasserprojekte auf 52,5 % der Marktgröße für Offshore-Bohrinseln im Jahr 2025, doch Ultratiefsee-Kampagnen sollen zwischen 2026 und 2031 mit einem CAGR von 9,8 % expandieren.

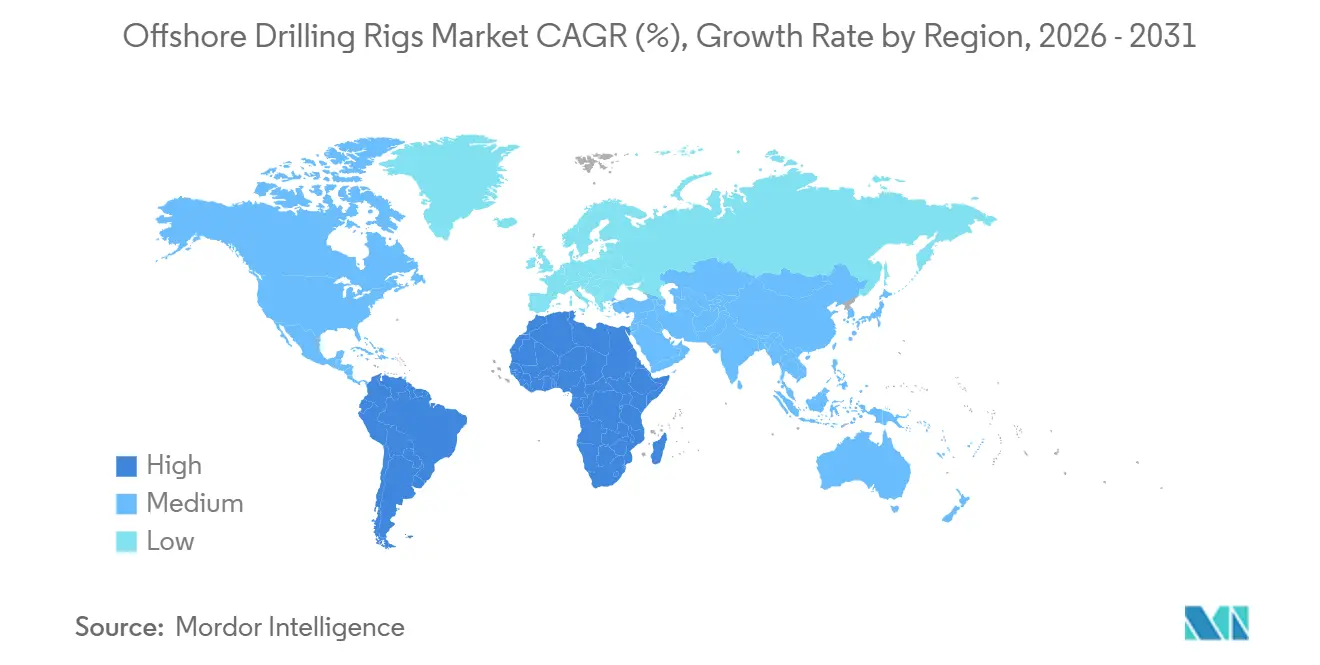

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 37,6 % und übertrifft die Wettbewerber mit einem CAGR von 4,1 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Offshore-Bohrinseln

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender globaler Energiebedarf | +0.8% | Global, mit ausgeprägtem Effekt in Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Erschließung ungenutzter Offshore-Reserven | +0.6% | Südamerika (Brasilien, Guyana), Afrika (Namibia, Angola), Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Tiefsee- und Ultratiefsee-Entdeckungen in Südamerika und Afrika | +0.9% | Südamerika (Brasilien, Guyana), Afrika (Namibia, Angola, Mosambik) | Langfristig (≥ 4 Jahre) |

| Rückstau bei der Stilllegung treibt Nachfrage nach Umrüstung von Bohrinseln | +0.3% | Nordamerika (Golf von Mexiko), Europa (Nordsee), mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung von Offshore-Kohlenstoffspeicherung und geothermischer Bohrung | +0.4% | Europa (Norwegen, Vereinigtes Königreich, Niederlande), Nordamerika, mit früher Einführung in Australien | Langfristig (≥ 4 Jahre) |

| Erschließung von abgelegenem Gas über FLNG-Entwicklungen | +0.5% | Asien-Pazifik (Australien, Malaysia, Indonesien), Afrika (Mosambik, Mauretanien/Senegal) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender globaler Energiebedarf

Es wird erwartet, dass Öl und Gas bis 2030 gemeinsam einen Anteil von 52 % am globalen Energiemix halten werden, was eine dauerhafte Grundlast für Offshore-Bohrkampagnen schafft.[1] Internationale Energieagentur, "World Energy Outlook 2025," iea.org ADNOC Drilling plant, seine Flotte bis 2028 auf 125 Bohrinseln zu erweitern, um den Vereinigten Arabischen Emiraten zu helfen, eine Produktionskapazität von 5 Millionen Barrel pro Tag zu erreichen, was verdeutlicht, wie nationale Ölgesellschaften die Nachfrage stützen.[2]ADNOC Drilling, "Ankündigung der Flottenexpansion," adnocdrillingir.ae Indiens ONGC verlängert Hubinsel-Charterverträge im Krishna-Godavari-Becken, um die Produktion aus alternden Bohrlöchern aufrechtzuerhalten, was die Bedeutung von Flachwasser in energiehungrigen Schwellenländern unterstreicht. Petrobras sicherte sich 12 Bohrschiffe für Vor-Salz-Operationen, was signalisiert, dass staatlich unterstützte Betreiber die Bohrung durch Preiszyklen aufrechterhalten können.[3]Petrobras, "Aktualisierung des Vor-Salz-Bohrprogramms," investidorpetrobras.com.br Diese Zweiteilung – OECD-Effizienz gegenüber Nicht-OECD-Expansion – führt zu einem zweistufigen Nachfragemuster, bei dem Hubinseln inkrementelle Volumina in Asien bedienen, während Premium-Schwimmkörper Frontier-Tiefsee-Barrel verfolgen.

Erschließung ungenutzter Offshore-Reserven

Namibias Orange-Becken verfügt über geschätzte 10 Milliarden Barrel förderbarer Ressourcen, wobei TotalEnergies und Shell gemeinsam vier Bohrschiffe im Zeitraum 2024–2025 einsetzen. Guyanas Stabroek-Block überschritt 11 Milliarden entdeckte Barrel und erfordert eine kontinuierliche Flotte von sechs Bohrschiffen, um seinen Hochlauf auf über 640.000 Barrel pro Tag aufrechtzuerhalten. Diese Erfolge senken das wahrgenommene Risiko und stützen Bohrlochkosten von über 100 Millionen USD, wenn die Erfolgswahrscheinlichkeiten steigen. Angolas 6-Milliarden-USD-Projekt Kaminho wird über vier Jahre zwei Bohrschiffe einsetzen, was die Bereitschaft unterstreicht, Frontier-Tiefsee zu finanzieren, wenn die Break-even-Werte bei rund 35 USD pro Barrel liegen. Moderne Bohrschiffe mit einer Wassertiefenkapazität von 10.000 Fuß und HPHT-Nennwerten von 20.000 psi bilden somit den Wachstumsmotor des Marktes für Offshore-Bohrinseln.

Zunehmende Tiefsee- und Ultratiefsee-Entdeckungen in Südamerika und Afrika

Brasiliens Felder Atapu und Sépia erreichten 2025 gemeinsam 500.000 Barrel pro Tag, gestützt durch acht aktive Bohrschiffe in bis zu 7.000 Fuß Wassertiefe. Mosambiks Coral Sul FLNG exportiert nun Gas aus einer Ressource von 450 Milliarden Kubikmetern, wobei weitere schwimmende LNG-Züge geplant sind. Namibias Dynamik signalisiert, dass Südamerika und Afrika bis 2026 gemeinsam 40 % der Ultratiefsee-Bohrinsel-Nachfrage ausmachen werden. Die kommerzielle Rentabilität dieser Vorkommen hat die Vor-Salz-Break-even-Werte auf 35 USD pro Barrel gesenkt, was mit Onshore-Vermögenswerten im Nahen Osten konkurriert und die Ultratiefsee zu einem Mainstream-Portfoliobestandteil macht. Die Auslastung von Bohrschiffen ist daher auf über 90 % gestiegen, was Tagesraten von nahezu 500.000 USD für führende Einheiten unterstützt.

Rückstau bei der Stilllegung treibt Nachfrage nach Umrüstung von Bohrinseln

Die Nordsee steht vor einer Stilllegungsverbindlichkeit von 20 Milliarden GBP (25 Milliarden USD), was mehrjährige Verträge für Hubinseln und Schwerlasthebeschiffe eröffnet. Der Golf von Mexiko verfügt über 3.800 stillgelegte Bohrlöcher, was neue Bürgschaftsregeln auslöst, die Verschluss- und Aufgabearbeiten beschleunigen. Halbtaucher werden für die CCS-Injektion umgerüstet, wie Equinors Northern-Lights-Projekt zeigt, das jährlich 1,5 Millionen Tonnen CO₂ speichert. Die Umrüstungsnische verlängert die Lebensdauer von Vermögenswerten und erfüllt gleichzeitig Emissionsauflagen, sodass Auftragnehmer ihre Einnahmequellen über die Kohlenwasserstoffförderung hinaus diversifizieren können. Da die Regulierungsbehörden die Fristen für die Entfernung verschärfen, unterstützt eine stetige Pipeline von Bohrlöchern am Ende ihrer Lebensdauer die Grundnachfrage nach anpassungsfähigen Bohrinseln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken und strengere ESG-Regulierung | -0.5% | Global, mit strenger Durchsetzung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rohölpreisvolatilität mit Auswirkungen auf CAPEX-Zyklen | -0.7% | Global, mit akuter Sensitivität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Unterseeische Anbindungen reduzieren die Nachfrage nach neuen Explorationsbohrlöchern | -0.4% | Nordamerika (Golf von Mexiko), Südamerika (Brasilien), Europa (Nordsee) | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Ultratiefsee-Ausrüstung | -0.3% | Global, mit ausgeprägten Auswirkungen auf Ultratiefsee-Projekte in Südamerika, Afrika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken und strengere ESG-Regulierung

Ab 2025 erstreckt sich das Emissionshandelssystem der EU auf Offshore-Schiffe und fügt Bohrinseln ohne Minderungstechnologie bis zu 10 Millionen USD pro Jahr an Kohlenstoffkosten hinzu. Die US-amerikanische Umweltschutzbehörde verschärfte ebenfalls die Normen für die Entsorgung von Bohrflüssigkeiten, was die Ausrüstungsausgaben um 15–20 % erhöhte. Diese Auflagen veranlassten Transocean, drei veraltete Halbtaucher kalt zu stapeln, deren Aufrüstung unwirtschaftlich war. Auftragnehmer mit Hybridantriebspaketen und Echtzeit-Emissionsüberwachung genießen nun Ausschreibungsvorteile, da Betreiber ESG-Kennzahlen in ihre Beschaffung integrieren. Norwegens Petroleum Safety Authority hat kontinuierliche Methanüberwachungsanforderungen eingeführt, was weitere Compliance-Schichten für Nordsee-Bohrinseln hinzufügt.

Rohölpreisvolatilität mit Auswirkungen auf CAPEX-Zyklen

Brent schwankte 2024–2025 zwischen 70 und 90 USD pro Barrel, was die großen Unternehmen dazu veranlasste, 15 Offshore-Investitionsentscheidungen im Wert von 40 Milliarden USD aufzuschieben. Unabhängige Explorations- und Produktionsunternehmen kürzten ihre Offshore-Bohrausgaben 2025 um 12 % und bevorzugten stattdessen kurzfristige Schieferöl-Projekte. Saudi Aramco gab 2024 acht Hubinseln infolge revidierter Produktionsziele frei, was zeigt, dass selbst staatliche Akteure auf OPEC+-Quoten reagieren. Obwohl nationale Ölgesellschaften mehrjährige Programme fortsetzen, bringt das Stop-and-go bei Investitionen unabhängiger Unternehmen Planungsunsicherheit für Auftragnehmer und erschwert Flottenplanungsentscheidungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bohrinseltyp: Bohrschiffe führen das Wachstum trotz Dominanz der Hubinseln an

Hubinseln kontrollierten 2025 einen Marktanteil von 43,9 % am Markt für Offshore-Bohrinseln, gestützt durch hohe Auslastung im Persischen Golf, in Südostasien und im Golf von Mexiko. Im Gegensatz dazu wird für Bohrschiffe bis 2031 ein CAGR von 7,2 % prognostiziert, was die Marktgröße für Offshore-Bohrinseln in diesem Segment bis zum Ende des Prognosezeitraums auf voraussichtlich 18 Milliarden USD treiben wird. Premium-Einheiten erzielen 500.000 USD pro Tag, wenn sie für 20.000-psi-HPHT-Bohrlöcher ausgerüstet sind, wie Transoceans Deepwater Atlas, der 2025 einen dreijährigen Equinor-Vertrag begann.[4]Equinor, "Deepwater Atlas Vertrag," equinor.com Halbtaucher füllten Mittelwasser-Kampagnen mit einer Auslastung von 78 % im Jahr 2025, hauptsächlich für Bewertungsarbeiten in Westafrika und der nördlichen Nordsee. Die fortlaufende Stilllegung veralteter Bohrinseln konzentriert die Nachfrage auf hochwertige Anlagen und fördert eine stärkere Preissetzungsmacht für Auftragnehmer, die ihre Flotten modernisieren.

Die Entwicklung des Marktes für Offshore-Bohrinseln unterstreicht eine Verlagerung hin zu Flottenstandardisierung und digitaler Befähigung. Samsung Heavy Industries lieferte 2024–2025 zwei neue Bohrschiffe, die sofort in Petrobras' Vor-Salz-Pool aufgenommen wurden, was die geringe Kapazitätsreserve im Premium-Schwimmkörpersegment belegt. Umgekehrt veranlasste ein Überangebot an Hubinseln in Südostasien Borr Drilling dazu, 2025 vier Einheiten in den Nahen Osten zu verlegen, um Raten zu erzielen, die 25 % höher sind als in Thailand. Die globale Hubinsel-Auslastung lag Ende 2025 bei 82 % gegenüber 91 % bei Schwimmkörpern, was bestätigt, dass die Flachwasserkapazität den Nachfrageaufschwung langsamer absorbiert als die Tiefsee.

Nach Wassertiefe: Ultratiefsee übertrifft Flachwasser

Flachwasserprogramme trugen 2025 52,5 % des Umsatzes bei, doch das Ultratiefsee-Segment soll es mit einem CAGR von 9,8 % übertreffen. Diese Entwicklung würde die Marktgröße für Offshore-Bohrinseln im Ultratiefsee-Bereich bis 2031 auf über 20 Milliarden USD heben. Anchor, Chevrons 20.000-psi-Entwicklung im Golf von Mexiko, wurde zum ersten HPHT-Feld in 5.000 Fuß Wassertiefe und zeigt technische Fortschritte, die extreme Bedingungen erschließen. Tiefsee-Projekte zwischen 400 und 5.000 Fuß gehen zunehmend zu unterseeischen Anbindungen an bestehende Hubs über, was die Anzahl neuer Bohrlöcher reduziert, aber Bohrinsel-Kampagnen durch Überarbeitungen verlängert. Shells Whale-Feld verband fünfzehn Bohrlöcher über eine 27-Meilen-Fließleitung mit einer bestehenden Plattform und senkte die Kapitalintensität um 30 %.

Das schnelle Wachstum der Ultratiefsee ist in der Reservenqualität verankert. Petrobras' Bacalhau-Feld, das 2024 die erste Ölproduktion aufnahm und voraussichtlich bei 220.000 Barrel pro Tag seinen Höchststand erreichen wird, entspricht 10 % von Brasiliens Offshore-Produktion. Namibias Venus-Bewertungsergebnisse könnten eine FPSO-Entwicklung mit mehreren Zügen ergeben, die vier Bohrschiffe bis 2030 beschäftigt. In all diesen Vorkommen kompensiert die Bohrlochproduktivität die höhere Bohrinsel-Tagesökonomie, was zu einem dauerhaften Nachfragekanal führt, der die reifere Flachwasserlandschaft ausgleicht.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 dank Thailand, Vietnam und Indien einen Umsatzanteil von 37,6 % und bleibt mit einem CAGR von 4,1 % bis 2031 die am schnellsten wachsende Region. PTTEP vergab 2025 drei Hubinsel-Verträge zur Lebensverlängerung im Golf von Thailand, während PetroVietnam fünf Bohrinseln auf Bach Ho und Cuu Long aktiv hielt, um territoriale Einschränkungen auszugleichen, die die Frontier-Exploration verlangsamen. Indiens ONGC verlängerte mehrere Hubinsel-Verträge, um die Importabhängigkeit zu verringern und das staatliche Ziel einer heimischen Produktion von 1 Million Barrel pro Tag bis 2030 zu unterstützen. Chinas CNOOC setzte sechs Schwimmkörper auf Gasfelder im Südchinesischen Meer ein, um den Industriebedarf der Greater Bay Area zu decken, während Woodside das Scarborough-Gas-Tieback vorantreibt, das 2026 eine endgültige Investitionsentscheidung erreichen könnte.

Nordamerika zeigte divergierende Trends. Der US-amerikanische Golf von Mexiko konzentrierte sich auf unterseeische Anbindungsprojekte, was die Bohrinsel-Nachfrage abflachte, während Mexikos Pemex 2024–2025 drei Hubinsel-Verträge sicherte, um eine Produktion von 1,8 Millionen Barrel pro Tag zu stabilisieren. Südamerika wurde weiterhin von Brasilien und Guyana dominiert. Petrobras betrieb zwölf Bohrschiffe, um die Produktion über 3 Millionen Barrel pro Tag zu halten, während Guyanas Stabroek-Block sechs Schwimmkörper für Entwicklungs- und Explorationsbohrlöcher beschäftigt hielt. Trinidads Flachwasser-Gasbohrlöcher unterstützen den Atlantic-LNG-Durchsatz und erhalten eine moderate Hubinsel-Auslastung aufrecht.

Europas Aktivität konzentrierte sich auf Norwegen, wo Equinor digitale Zwillinge auf Johan Sverdrup einsetzte, um die Nicht-Produktivzeit um 15 % zu reduzieren. Der britische Kontinentalschelf priorisierte die Stilllegung und ließ vier Hubinseln Bohrloch-Aufgabe-Kampagnen durchführen. Der Nahe Osten behielt eine hohe Flachwasserintensität bei: ADNOC Drillings 125-Bohrinsel-Programm unterstützt ein Ziel von 5 Millionen Barrel pro Tag, Katars North-Field-East-Gasexpansion erforderte 2025 sechs Hubinseln, und Saudi Aramcos Bohrinselzahl schwankte mit den OPEC+-Produktionsobergrenzen. Afrikas Ultratiefsee-Frontier erlebte einen Aufschwung, angeführt von Namibia und Angola. TotalEnergies' Kaminho-Entwicklung und Nigerias Bonga-Southwest-Bewertung stärkten das langfristige Bohrinsel-Nachfrageprofil des Kontinents.

Wettbewerbslandschaft

Die fünf größten Auftragnehmer – Transocean, Valaris, Seadrill, Noble und ADNOC Drilling – kontrollierten 2025 55 % der Premium-Bohrinsel-Kapazität, was eine moderate Konsolidierung verdeutlicht. Die Wettbewerbsstrategie unterscheidet sich nach Anlageklasse. Internationale Auftragnehmer sichern sich drei- bis fünfjährige Charterverträge für Schwimmkörper der siebten Generation und gewährleisten so einen Auftragsbestand, der Reaktivierungen oder selektive Neubestellungen rechtfertigt. Regionale Akteure wie Shelf Drilling und COSL verfolgen ein- bis zweijährige Hubinsel-Verträge, um die Auslastung aufrechtzuerhalten, und akzeptieren dabei niedrigere Preise in überversorgten Becken. Equinors Northern-Lights-CCS-Vertrag hebt eine neue Nische für Halbtaucher hervor, die als CO₂-Injektoren umgerüstet werden – ein Modell, das Stilllegungs- und Klimainfrastrukturnachfrage verbindet.

Technologieführerschaft ist ein aufkommender Differenzierungsfaktor. NOVs NOVOS-Automatisierungspaket erzielte bis 2025 eine Reduzierung der Nicht-Produktivzeit um 20 % bei zwölf Bohrinseln und half Betreibern, Emissionsziele zu erreichen. Cognites Echtzeit-Digitaler-Zwilling-Partnerschaft mit Aker BP verkürzte die Bohrlochlieferzeit auf Valhall um 18 % und bestätigte datengesteuertes Bohren als Kostenhebel. Auch die Lieferkettenkonsolidierung spielt eine Rolle: Seatrium, das durch die Fusion von Keppel und Sembcorp entstand, lieferte 2024–2025 vier neue Einheiten und erhöhte damit die Verhandlungsmacht gegenüber Komponentenlieferanten und bietet integrierte Lebenszyklusdienstleistungen an.

Die Einhaltung von Vorschriften prägt die Vergabe von Verträgen: Europäische Großunternehmen integrieren ISO-14001-Zertifizierung und Emissionskennzahlen in die Ausschreibungsbewertung, was Auftragnehmern zugute kommt, die Hybridantriebspakete, SCR-Systeme und geschlossene Schlammhandhabung einsetzen. IIMCAs aktualisierte Blowout-Preventer-Integritätsstandards von 2024 erhöhen die Eintrittsbarrieren und begünstigen größere Auftragnehmer, die Echtzeit-Überwachungs-Nachrüstungen finanzieren können. Die Wettbewerbslandschaft belohnt daher Größe, technologische Raffinesse und ESG-Bereitschaft gegenüber der reinen Flottengröße.

Marktführer der Offshore-Bohrinsel-Branche

Seadrill Ltd

Transocean Ltd

Valaris Ltd

Noble Corporation plc

Shelf Drilling Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: PTTEP HK Offshore und PTTEP Sarawak Oil, gemeinsam als PTTEP bekannt, vergaben an Malaysias Velesto einen Bohrvertrag für seine Hubinsel NAGA 5. Dieser Vertrag ist für PTTEPs Bohrkampagne in Malaysia im Zeitraum 2025–2026 vorgesehen. Gemäß der Vereinbarung wird Velesto seine Premium-Hubinsel NAGA 5 einsetzen, um garantiert 15 Bohrlöcher zu bohren.

- Juni 2025: Im Nahen Osten sicherte sich Shelf Drilling (SHLF), ein in den Vereinigten Arabischen Emiraten ansässiger Offshore-Bohrauftragnehmer, einen mehrjährigen Vertrag für eine seiner Hubinseln und verlängerte damit seine Bohroperationen in Zusammenarbeit mit Aramco, dem Energieriesen Saudi-Arabiens.

- Januar 2025: PETRONAS prognostiziert ein gleichbleibendes Tempo der Entwicklungsaktivitäten von 2025 bis 2027 und plant, zwischen 56 und 69 Entwicklungsbohrlöcher zu bohren. Das Unternehmen unterstreicht Carbon Capture and Storage (CCS) als einen zentralen Wachstumssektor und richtet seine Aufmerksamkeit auf das Kasawari-Gasfeld.

- Dezember 2024: Im Rahmen einer strategischen Initiative zur Modernisierung seiner Flotte plant Oil and Natural Gas Corp (ONGC) mit lokalen Werften den Bau von zwei Offshore-Hubinsel-Bohrinseln mit einem kombinierten Wert von rund 500–550 Millionen USD.

Umfang des globalen Berichts über den Markt für Offshore-Bohrinseln

Offshore-Bohrinseln, auch Offshore-Plattformen oder Bohreinheiten genannt, sind Strukturen, die zum Bohren und Fördern von Öl- und Gasreserven unter dem Meeresboden an Offshore-Standorten verwendet werden. Diese Bohrinseln sind speziell für den Betrieb in verschiedenen Wassertiefen ausgelegt, von Flachwasser bis hin zur Ultratiefsee.

Der Markt ist im Bericht über den Markt für Offshore-Bohrinseln in die Segmente Bohrinseltyp, Wassertiefe und Geografie unterteilt. Nach Bohrinseltypen ist der Markt in Hubinseln, Halbtaucher, Bohrschiffe und sonstige Typen segmentiert. Der Markt ist nach Wassertiefe in Flachwasser, Tiefsee und Ultratiefsee segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Offshore-Bohrinseln in den wichtigsten Regionen ab. Die Marktgröße und Prognosen für jedes Segment basieren auf dem Umsatz (USD).

| Hubinseln |

| Halbtaucher |

| Bohrschiffe |

| Sonstige Bohrinseltypen (Tender, Bargen, MODU-Umrüstungen) |

| Flachwasser (unter 400 Fuß) |

| Tiefsee (400 bis 5.000 Fuß) |

| Ultratiefsee (über 5.000 Fuß) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Thailand | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Trinidad und Tobago | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Angola | |

| Namibia | |

| Übriger Naher Osten und Afrika |

| Nach Bohrinseltyp | Hubinseln | |

| Halbtaucher | ||

| Bohrschiffe | ||

| Sonstige Bohrinseltypen (Tender, Bargen, MODU-Umrüstungen) | ||

| Nach Wassertiefe | Flachwasser (unter 400 Fuß) | |

| Tiefsee (400 bis 5.000 Fuß) | ||

| Ultratiefsee (über 5.000 Fuß) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Thailand | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Trinidad und Tobago | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Angola | ||

| Namibia | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für Offshore-Bohrinseln bis 2031 sein?

Der Markt für Offshore-Bohrinseln wird bis 2031 voraussichtlich 45,87 Milliarden USD erreichen, bedingt durch eine disziplinierte Flottenauslastung und die Genehmigung von Ultratiefsee-Projekten.

Welcher Bohrinseltyp verzeichnet das schnellste Wachstum?

Bohrschiffe führen das Wachstum mit einem CAGR von 7,2 % an, da Frontier-Entdeckungen in Brasilien, Guyana und Namibia Schwimmkörper der siebten Generation erfordern.

Warum beschleunigt sich die Ultratiefsee-Aktivität?

Massive Vor-Salz- und Frontier-Funde bieten Reserven mit niedrigen Break-even-Werten und hohem Volumen, die Premium-Tagesraten rechtfertigen und einen CAGR von 9,8 % für Ultratiefsee-Kampagnen unterstützen.

Wie wirken sich ESG-Vorschriften auf die Offshore-Bohrkosten aus?

Die EU-Kohlenstoffbepreisung und strengere US-amerikanische Einleitungsgrenzwerte fügen nicht konformen Bohrinseln bis zu 10 Millionen USD pro Jahr hinzu und schaffen Anreize für Hybridantriebe und geschlossene Systeme.

Welche Region hat heute den größten Marktanteil?

Der Asien-Pazifik-Raum hält einen Anteil von 37,6 %, angetrieben durch Energiesicherheitsprogramme in Thailand, Vietnam, Indien und China, die die Hubinsel-Auslastung aufrechterhalten.

Seite zuletzt aktualisiert am: