Krebsbiopsie Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

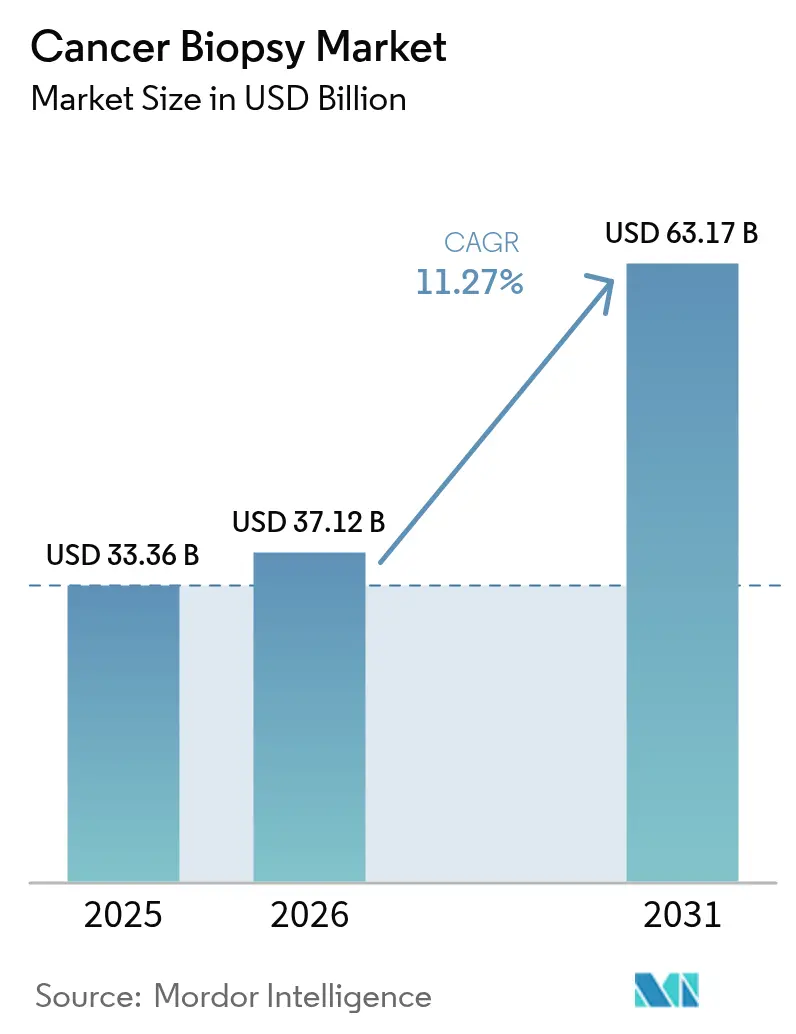

| Marktgröße (2026) | 37.12 Milliarden US-Dollar |

| Marktgröße (2031) | 63.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Krebsbiopsie Marktanalyse von Mordor Intelligence

Die Größe des Krebsbiopsie Marktes wurde im Jahr 2025 auf USD 33,36 Milliarden geschätzt und wird voraussichtlich von USD 37,12 Milliarden im Jahr 2026 auf USD 63,17 Milliarden bis 2031 wachsen, mit einer CAGR von 11,27 % während des Prognosezeitraums (2026–2031). Das Nachfragewachstum resultiert aus der raschen Übernahme von Flüssigbiopsie-Technologien, unterstützenden Erstattungsrichtlinien und einer alternden Bevölkerung, die den globalen Onkologie-Patientenpool erweitert. Die FDA-Zulassung im Juli 2024 von Guardant Health's Shield-Bluttest, dem ersten blutbasierten primären Krebsscreening-Test, der von Medicare erstattet wird, veranschaulicht, wie der regulatorische Schwung die Diagnostik von gewebeabhängigen hin zu prädiktiven blutbasierten Tests verlagert. Obwohl Gewebeverfahren noch 65,53 % der Umsätze von 2024 ausmachen, steigen die Volumina der Flüssigbiopsie am schnellsten mit einer CAGR von 14,15 %, da Kliniker minimalinvasive Arbeitsabläufe übernehmen. Regional hielt Nordamerika 38,72 % des Umsatzes von 2024, doch der Asien-Pazifik-Raum beschleunigt sich mit einer CAGR von 14,22 % aufgrund des nationalen Lungenkrebsscreening-Protokolls Chinas und der KI-gestützten Krankenhauseinführungen Indiens. Produktpräferenzen verschieben sich ebenfalls: Nadelbasierte Geräte führten 2024 mit einem Anteil von 38,55 %, aber Einweg-Kits und Verbrauchsmaterialien expandieren um 12,25 % pro Jahr, da Laboratorien standardisierte, automatisierte Abläufe bevorzugen. Endnutzermuster spiegeln eine breitere Dezentralisierung der Versorgung wider. Krankenhäuser behielten 2024 einen Marktanteil von 45,72 %, doch ambulante chirurgische Zentren wachsen jährlich um 13,22 %, da Kostenträger kostengünstigere ambulante Versorgungswege fördern.

Wichtigste Erkenntnisse des Berichts

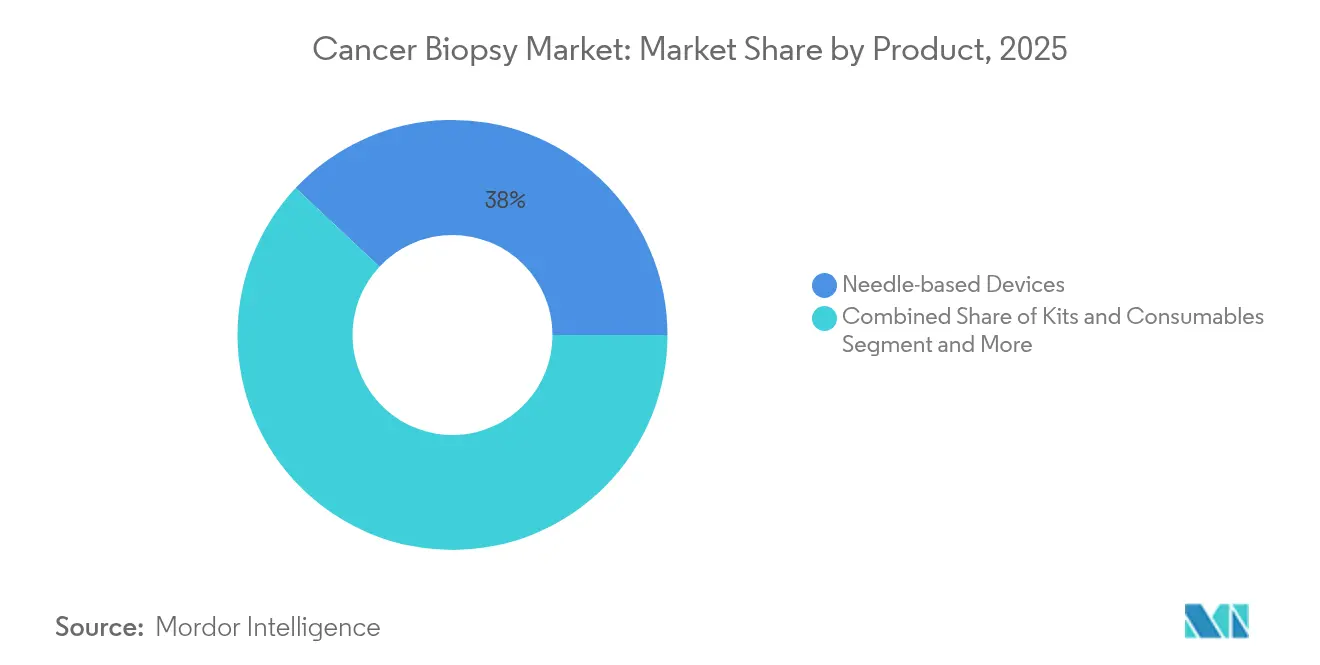

- Nach Produktkategorie führten nadelbasierte Geräte mit einem Umsatzanteil von 38,02 % im Jahr 2025; Kits und Verbrauchsmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen.

- Nach Verfahren behielten Gewebebiopsien 65,12 % des Krebsbiopsie Marktanteils im Jahr 2025, während die Volumina der Flüssigbiopsie bis 2031 mit einer CAGR von 13,92 % expandieren werden.

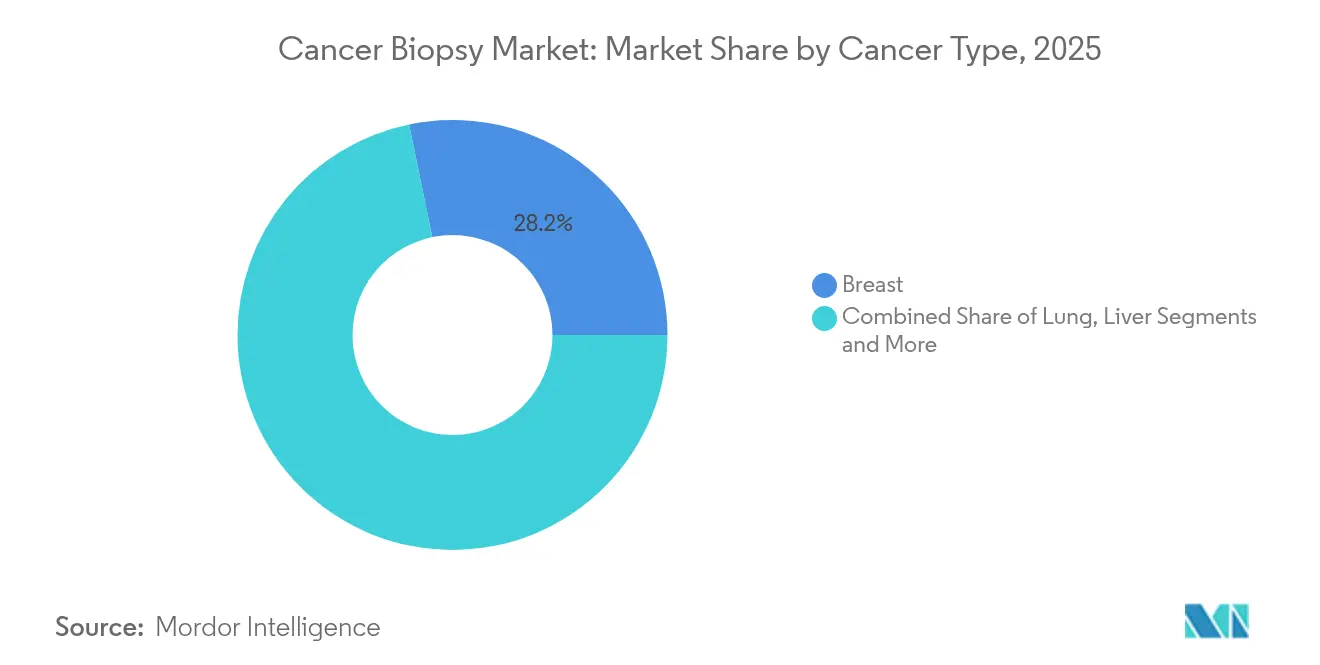

- Nach Krebsart entfiel auf Brustkrebs ein Anteil von 28,24 % der Krebsbiopsie Marktgröße im Jahr 2025, während die Diagnostik bei Bauchspeicheldrüsenkrebs bis 2031 mit einer CAGR von 12,96 % voranschreitet.

- Nach Endnutzer beherrschten Krankenhäuser 45,05 % des Umsatzes von 2025; ambulante chirurgische Zentren weisen die höchste prognostizierte CAGR von 13,04 % bis 2031 auf.

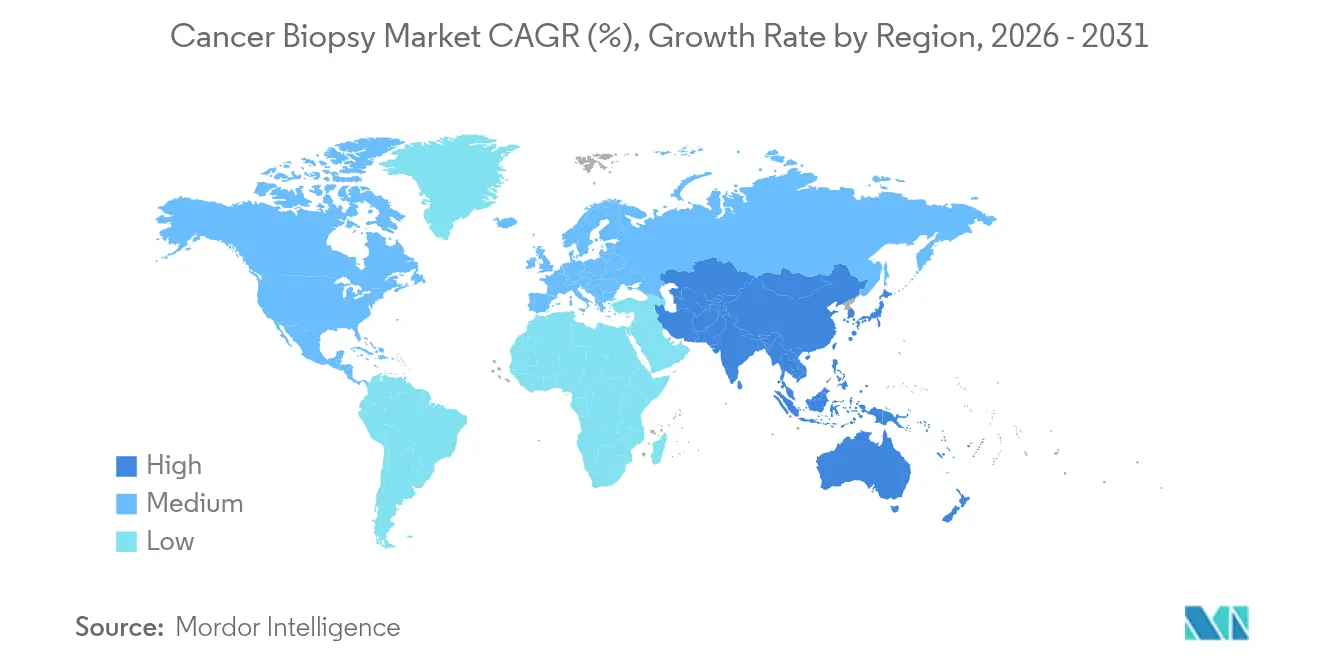

- Nach Geografie hielt Nordamerika 38,35 % des Umsatzes von 2025, wobei der Asien-Pazifik-Raum bis 2031 voraussichtlich eine CAGR von 14,03 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Krebsbiopsie Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigender globaler Onkologie-Belastung und alternde Bevölkerung | +2.8% | Global, mit konzentriertem Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der NGS-gestützten Flüssigbiopsie | +3.2% | Global, frühe Übernahme in Nordamerika, rasche Expansion im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Patientennachfrage nach minimalinvasiver Diagnostik | +1.9% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Erstattungserfolge und regulatorische Genehmigungen für ctDNA-Tests | +2.1% | Nordamerika und EU primär, Übertragung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Echtzeit-Nanoporen-Sequenzierung und KI-gestützte Analytik | +1.4% | Global, konzentriert in forschungsintensiven Märkten | Langfristig (≥ 4 Jahre) |

| Point-of-Care-Biopsie-Kits für ressourcenarme Umgebungen | +0.8% | Asien-Pazifik-Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender globaler Onkologie-Belastung und alternde Bevölkerung

Die Krebsinzidenz wird voraussichtlich bis 2040 um 47 % steigen, eine Verschiebung, die die langfristige adressierbare Basis für Diagnostikanbieter vergrößert. In Märkten wie China hat ein nationales Lungenkrebsprotokoll, das auf dreidimensionaler CT-Rekonstruktion basiert, bereits die Früherkennung verbessert und das Screening-Volumen erhöht[1]Weimin Li, "Chinas Protokoll für frühzeitiges Screening, präzise Diagnose und individualisierte Behandlung von Lungenkrebs," Nature, nature.com. Die Kombination aus älteren Patientenkohorten, die länger mit Krebs leben, und der Ausweitung der Infrastruktur für chronische Erkrankungen in aufstrebenden Volkswirtschaften hält die Nachfragekurve für Gewebe- und Flüssigkeitstests steil. Wachsende Überlebendenpopulationen unterstützen auch wiederholtes molekulares Resterkrankungs-Monitoring und stärken die Testnutzung nach der Erstdiagnose. Da populationsweites Screening zum Standard wird, betrachten Kostenträger die Früherkennung zunehmend als Kostendämpfungsstrategie statt als inkrementellen Aufwand.

Technologische Fortschritte bei der NGS-gestützten Flüssigbiopsie

Die Konvergenz der Hochdurchsatz-Sequenzierung mit blutbasierten Assays ermöglicht nun eine umfassende genomische Profilierung aus einer einzigen Plasmablutröhre. Die FDA-Bestätigung von FoundationOne Liquid CDx für die Begleitdiagnostik bei nicht-kleinzelligem Lungenkrebs im November 2024 unterstrich die klinische Validität der Plattform. Die Echtzeit-Sequenzierung von Oxford Nanopore kann Strukturvarianten und Methylierungssignaturen in unter zwei Stunden erkennen und verkürzt damit den Rückkopplungskreislauf zwischen Probenentnahme und Therapieentscheidungen. Akademische Demonstratoren wie der MRD-EDGE-Workflow haben die analytische Empfindlichkeit in den Parts-per-million-Bereich gedrückt und ermöglichen eine frühere Rückfallerkennung. Diese Innovationen positionieren den Krebsbiopsie Markt neu – von einem Bestätigungsinstrument zu einer longitudinalen Krankheitsmanagement-Plattform.

Patientennachfrage nach minimalinvasiver Diagnostik

Patienten entscheiden sich zunehmend für Verfahren, die wenig oder keine Beschwerden verursachen. Nanonadel-Hautpflaster, die am King's College London entwickelt werden, versprechen eine schmerzlose zelluläre Probenentnahme, die herkömmliche Stanzbiopsien überflüssig machen könnte. Abschlussquoten für blutbasierte Assays liegen bei nahezu 90 % und übertreffen die Adhärenz bei der Koloskopie deutlich, was den Ertrag von Screening-Programmen stärkt. Kits zur Raman-Spektroskopie von Speichel erweitern minimalinvasive Optionen weiter auf Mund- und Brustkrebs – ein entscheidender Aspekt für ressourcenarme Umgebungen. Da Verbraucher Komfort neben klinischem Nutzen abwägen, verlagert sich die Nachfrage zu Arbeitsabläufen, die Reisezeit, Erholung und Angst minimieren.

Erstattungserfolge und regulatorische Genehmigungen für ctDNA-Tests

Konsistente Erstattung überträgt technische Durchbrüche in vorhersehbare Cashflows. Medicare deckt jetzt sowohl das Shield-Screening als auch die Guardant Reveal-Überwachung ab und verankert damit Umsatzprognosen für Laboratorien und Krankenhäuser[2]Guardant Health, "Guardant Health erhält Medicare-Deckung für Guardant Reveal™," guardanthealth.com. Fünfzehn US-Bundesstaaten haben Biomarker-Mandate erlassen, die private Versicherer verpflichten, Präzisionstests zu finanzieren, wenn dies klinisch indiziert ist, und so die Erstattungslandschaft zu vereinfachen. FDA-Leitlinien vom November 2024 klärten die Anforderungen an die Evidenz für den Einsatz von ctDNA in der Arzneimittelentwicklung und katalysierten Pharma-Diagnostik-Allianzen. Ähnliche Klarheit entsteht in Europa und Japan, was multiregionale Studiendesigns beschleunigt, die auf Flüssigbiopsie-Endpunkten beruhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Testkosten und lückenhafte Erstattungsdeckung | -1.8% | Global, am ausgeprägtesten in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Verfahrens- und Probenentnahme-Fehlerrisiken (falsch-negative Ergebnisse) | -1.2% | Global, Bedenken hinsichtlich der klinischen Validierung | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Eigentumsbedenken bei genomischen Daten | -0.9% | Nordamerika und EU primär, global expandierend | Mittelfristig (2–4 Jahre) |

| Empfindlichkeitslücken der Flüssigbiopsie bei soliden Tumoren im Frühstadium | -1.5% | Global, konzentriert in entwickelten Märkten mit fortgeschrittenem Screening | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Testkosten und lückenhafte Erstattungsdeckung

Umfassende Flüssigbiopsie-Panels übersteigen häufig USD 3.000 pro Probe – ein Preis, der für viele Kostenträger außerhalb Nordamerikas und Westeuropas noch unerreichbar ist. In aufstrebenden Volkswirtschaften, in denen die Eigenleistung der Patienten nach wie vor üblich ist, dämpft eine geringe Versicherungsdurchdringung die Testnutzung trotz hoher Krankheitslast. Selbst in den Vereinigten Staaten liegen private Versicherer häufig bis zu zwei Jahre hinter Medicare zurück, bevor sie eine Deckung gewähren, was zu Umsatzlücken für Laboratorien führt. Laboratorien sehen sich zudem mit hohen Anfangsinvestitionen für automatisierte Extraktions- und Sequenzierungsinstrumente konfrontiert – Kosten, die kleinere regionale Akteure vom Markteintritt abschrecken. Bis Lieferkettenvolumen und Wettbewerb die Kit-Preise senken, werden wirtschaftliche Barrieren eine einheitliche Übernahme verlangsamen.

Verfahrens- und Probenentnahme-Fehlerrisiken (falsch-negative Ergebnisse)

Die Flüssigbiopsie hat nach wie vor Schwierigkeiten, Tumoren im Frühstadium mit sehr geringen zirkulierenden DNA-Spiegeln zu erkennen. So beträgt beispielsweise die Sensitivität von Shield für kolorektale Läsionen im Stadium I 54,5 % – eine Einschränkung, die konservative Onkologen dazu veranlasst, weiterhin eine Gewebebestätigung anzufordern. Präanalytische Variablen wie die Probenhandhabung oder eine verzögerte Verarbeitung können zellfreie DNA (cfDNA) abbauen und das falsch-negative Risiko verschärfen. Unzureichende Gewebekerne bleiben ein paralleles Problem bei soliden Biopsien, wobei bis zu 15 % der Proben aufgrund unzureichenden Tumorgehalts bei der molekularen Testung versagen. Laboratorien müssen daher in robuste Standardarbeitsanweisungen und Qualitätskontrollen investieren, was die Komplexität und die Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Automatisierung fördert die Übernahme von Verbrauchsmaterialien

Nadelbasierte Geräte erzielten 38,02 % des Umsatzes im Jahr 2025 und spiegeln damit ihre etablierte Rolle bei der gewebebasierten Probenentnahme in Krankenhäusern wider. Die Krebsbiopsie Marktgröße für Kits und Verbrauchsmaterialien wird jedoch zwischen 2026 und 2031 mit einer CAGR von 12,05 % wachsen, da Laboratorien auf automatisierte, kartuschengestützte Protokolle umsteigen, die menschliche Fehler reduzieren und Fixkosten in variable Kosten umwandeln. QIAGENs QIAsymphony Connect, dessen Markteinführung für 2026 angekündigt wurde, kann 192 Proben in einer einzigen Schicht verarbeiten, treibt die Nachfrage nach Reagenzien pro Test an und verankert ein wiederkehrendes Umsatzmodell.

Instrumente bleiben unverzichtbar, stehen aber unter Preisdruck, da Käufer ihre Budgets auf umsatzstarke Verbrauchsmaterialströme ausrichten. Software- und Bioinformatik-Suiten wie Ingenuity Pathway Analysis, jetzt um eine KI-Engine erweitert, verbessern den Variantenannotations-Durchlauf und stärken die Anbieterbindung. Führungssysteme und vakuumunterstützte Geräte belegen Nischenverfahrenstypen, bei denen taktiles Feedback oder Gewebevolumen entscheidend ist; das Wachstum hier ist stetig, aber nicht spektakulär. Im Prognosezeitraum werden Verbrauchsmaterial-Linienerweiterungen – von cfDNA-Sammelröhrchen bis hin zu Sequenzierungskartuschen – einen wachsenden Anteil des gesamten Krebsbiopsie Marktumsatzes ausmachen, da Anbieter vorhersehbare Kosten-pro-Test-Ökonomie bevorzugen.

Nach Verfahren: Flüssige Arbeitsabläufe fordern die Gewebedominanz heraus

Gewebebiopsien machten 2025 noch 65,12 % des Krebsbiopsie Marktanteils aus, doch Flüssigkeitsverfahren werden mit der Reife der Technologie einen wachsenden Ausgabenanteil übernehmen. Die Kernnadel-Extraktion bleibt für viele solide Tumoren bevorzugt, da sie den diagnostischen Ertrag gegen Patientenbeschwerden abwägt. Die Feinnadelaspiration unterstützt anatomisch anspruchsvolle Stellen, liefert jedoch begrenztes Material für die Multi-Omik-Profilierung.

Chirurgische Exzisionen werden weiterhin bei komplexen Läsionen durchgeführt, nehmen jedoch in der Häufigkeit ab, da blutbasierte Assays bei multidisziplinären Tumorboards zunehmend akzeptiert werden. Bei den Flüssigverfahren dominieren Bluttests aufgrund der einfachen seriellen Probenentnahme und jüngster regulatorischer Erfolge. Urinbasierte Workflows skalieren bei urologischen Krebserkrankungen, und die Forschung zur Speichel- und Liquorprofilierung erweitert die Testmenüs auf andere schwer zu biopssierende Indikationen. In den nächsten fünf Jahren werden hybride Wege – zunächst ein nicht-invasives Screening gefolgt von einer Gewebebestätigung – zur Norm werden, wodurch das Volumen der Erstlinien-Chirurgiebiopsien schrittweise reduziert und Kapitalbudgets auf Hochdurchsatz-Plasmalabore umgeleitet werden.

Nach Krebsart: Früherkennung von Bauchspeicheldrüsenkrebs führt die Wachstumskurve an

Brustkrebs behielt 2025 einen Umsatzanteil von 28,24 % dank jahrzehntelanger Mammografie-Programme und eines starken Patientenbewusstseins. Dennoch wird die Krebsbiopsie Marktgröße im Zusammenhang mit der Bauchspeicheldrüsendiagnostik am schnellsten wachsen, mit einer CAGR von 12,96 %, da die Flüssigbiopsie endlich eine praktische Überwachungsmethode für Hochrisikokohorten bietet. Bahnbrechende Plattformen, die KRAS-Mutationspanels mit Methylierungssignaturen kombinieren, zeigen eine vielversprechende Sensitivität unter 1 % Tumorfraktion – eine Leistung, die mit früheren Biomarkern nicht erreichbar war.

Bei Brustkrebs ermöglicht Bio-Rad's ddPLEX ESR1-Assay Laboratorien, Endokrinresistenz-Mutationen auf Parts-per-billion-Niveau zu erkennen, was Therapieanpassungsentscheidungen unterstützt. Lungenkrebs bleibt aufgrund des bevölkerungsweiten CT-Screenings ein großes adressierbares Volumen, aber die Erstattung für breite Gen-Panels wird in vielen Ländern noch verhandelt. Flüssigbiopsie-Tests bei Darmkrebs haben nach der Zulassung von Shield kommerziell Fuß gefasst; Debatten über die Spezifität dauern jedoch an und unterstreichen den anhaltenden Bedarf an ausgewogenen Kosten-Wirksamkeits-Nachweisen.

Nach Endnutzer: Ambulanter Trend beschleunigt sich

Krankenhäuser hielten 45,05 % des Umsatzes von 2025, doch ambulante chirurgische Zentren verzeichnen eine CAGR von 13,04 %, da Kostenträger kostengünstigere Standorte für Routinediagnostik fördern. Der Krebsbiopsie Markt fragmentiert sich damit über ein breiteres Netzwerk von Probenentnahmestellen. Große Referenzlaboratorien wie Labcorp und Quest Diagnostics investieren in Flüssigbiopsie-Automatisierungslinien, um molekulare Testvolumina zu zentralisieren; Labcorps Markteinführung von zwei plasmabasierten MRD-Assays im April 2025 unterstreicht diesen Trend. Krebsforschungsinstitute beeinflussen die Protokollübernahme durch klinische Studien, machen jedoch nur einen kleinen Anteil der angeordneten Tests aus.

Inzwischen erproben Primärversorgungsnetzwerke Blutentnahmestationen, die zentrale Labore nächtlich beliefern, was die Durchlaufzeiten verkürzt und die Patientenbindung verbessert. Mit steigenden ambulanten Volumina integrieren Krankenhäuser Schnellauswertungsräume vor Ort, um komplexere onkologische Eingriffe zu bewältigen, die nach wie vor chirurgisches Können und multidisziplinäre Unterstützung erfordern.

Geografische Analyse

Nordamerika erwirtschaftete 2025 38,35 % des weltweiten Umsatzes, gestützt durch die Medicare-Deckung, Biomarker-Mandate in 15 Bundesstaaten und einen kontinuierlichen Strom von FDA-Gerätezulassungen. Kanada profitiert von einer einheitlichen Erstattung über Provinzen hinweg und einer wachsenden Anzahl von Pilotprojekten für Präzisionsmedizin, während Mexikos Medizingerät-Exportkorridor Einweg-Biopsiequipment zu wettbewerbsfähigen Preisen liefert. Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 14,03 % bis 2031. Chinas dreidimensionaler CT-Rekonstruktions-Weg für das Lungenkrebsscreening und die KI-gestützte Knoten-Triage wurde bereits auf Provinzzentren ausgeweitet, was das Testvolumen steigert und Ausschreibungen für den Masseneinkauf erzeugt. Indiens AIIMS-geführter Einsatz von Deep-Learning-Diagnostik in Distriktkrankenhäuser zeigt Technologiesprünge in ressourcenarmen Umgebungen, während Japans Zulassung von Guardant360 CDx als Begleit-Assay die inländische Onkologieversorgung an globale Standards angleicht.

Europa schreitet in einem stetigeren Tempo voran, unterstützt durch grenzüberschreitende Forschungsprogramme und harmonisierte CE-IVD-Regulierung. Die Übernahme von KI-gestützter Histopathologie sowie nationale Genomik-Initiativen im Vereinigten Königreich und Frankreich unterstützen eine breitere Übernahme molekularer Biopsieansätze. Dennoch bedeuten Erstattungsunterschiede zwischen den Mitgliedsstaaten, dass private Laboratorien häufig mehrjährige Genehmigungszyklen durchlaufen müssen, bevor Flüssigkeitstests vollständig finanziert werden. Die Region Naher Osten und Afrika erlebt eine moderate Expansion, angetrieben durch GCC-Investitionen in umfassende Krebszentren und gezielten Medizintourismus aus Nachbarländern. Südafrika führt die Diagnostikkapazität in Subsahara-Afrika an, während viele andere afrikanische Märkte keine Sequenzierungsinfrastruktur besitzen, was den Zeitraum bis zur weit verbreiteten Verfügbarkeit von Flüssigbiopsien verlängert.

Südamerikas Ausblick ist positiv, aber volatil. Brasilien leitet öffentliche Mittel in nationale Krebskontrollpläne, die molekulare Screening-Komponenten umfassen, und Argentiniens biomedizinisches Cluster erprobt die lokale Reagenzienherstellung, um Kosten zu senken. Währungsschwankungen und regulatorische Heterogenität können jedoch die grenzüberschreitende Expansion für multinationale Anbieter hemmen.

Insgesamt signalisieren geografische Trends eine schrittweise Neuausrichtung des Krebsbiopsie Marktes in Richtung aufstrebender Volkswirtschaften, obwohl nordamerikanische und europäische Kostenträgersysteme bis 2030 weiterhin die Premium-Testumsätze verankern werden.

Wettbewerbslandschaft

Der Krebsbiopsie Markt ist mäßig konzentriert, wobei technologische Differenzierung mehr wiegt als Preiswettbewerb. Illumina, das GRAIL im Juni 2024 veräußert hat, setzt verstärkt auf seine Kern-Sequenzierungschemie und erweitert seine TruSight Oncology-Panelserie, um nachgelagerte Diagnostikpartner zu versorgen[3]Illumina Inc., "Illumina schließt die Veräußerung von GRAIL ab," illumina.com. QIAGEN skaliert seine Digital Insights-Einheit und integriert KI-Funktionen, die automatisch die Variantenbedeutung interpretieren und Engpässe für Krankenhauspathologinnen und -pathologen beseitigen. Guardant Health, Exact Sciences und Foundation Medicine behalten First-Mover-Vorteile bei der US-Erstattung, doch aufstrebende Teilnehmer wie Oxford Nanopore und frühere Wettbewerber von GRAIL zielen auf Point-of-Care- und ultraschnelle Auswertungen ab.

Die horizontale Konsolidierung nimmt zu. Labcorp kündigte im Mai und März 2025 den Erwerb regionaler Pathologie-Assets an, um den Probenfluss zu sichern und die onkologischen Assay-Menüs zu erweitern. Quest Diagnostics investiert in cloudbasierte Bioinformatik, um die Lieferung diagnostischer Berichte für niedergelassene Onkologen zu beschleunigen. Gerätehersteller trennen sich auch von nicht zum Kerngeschäft gehörenden Einheiten: BDs strategische Überprüfung könnte dazu führen, dass die In-vitro-Diagnostik-Sparte bis 2026 ausgegliedert wird, was möglicherweise die Lieferkettenallianzen neu gestaltet.

Die Wettbewerbsintensität verschiebt sich in Richtung integrierter Serviceangebote. Anbieter, die Probenentnahmegeräte, Reagenzien und Interpretationssoftware kombinieren, binden Laboratorien und sichern wiederkehrende Verbrauchsmaterialumsätze. Gleichzeitig bedrohen KI-gesteuerte Hautpflaster- oder Speichel-Screening-Prototypen aus akademischen Spin-offs, die Probenentnahme weiter zu dezentralisieren und Nischenmärkte zu schaffen. Gemeinsame Pharma-Diagnostik-Entwicklungsvereinbarungen bleiben ein lukrativer Kanal: Agilents Vereinbarung vom Januar 2024 mit Incyte zur gemeinsamen Entwicklung von Hämatologie-Begleittests zeigt, wie Assay-Entwickler Umsatzströme an die Erweiterung von Arzneimittelzulassungen knüpfen können.

Krebsbiopsie-Branchenführer

Illumina, Inc.

Becton, Dickinson and Company

Myriad Genetics

Thermo Fisher Scientific

QIAGEN NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Labcorp bringt zwei Präzisionsonkologie-Lösungen auf den Markt – Plasma Detect zur Beurteilung molekulärer Resterkrankung und PGDx elio plasma focus Dx, die erste von der FDA zugelassene Kit-basierte Flüssigbiopsie für pan-solide Tumoren.

- Januar 2025: Guardant Health sichert die Medicare-Deckung für die Guardant Reveal-Überwachung bei Darmkrebspatienten und erweitert damit den Zugang zur blutbasierten Resterkrankungsmessung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Krebsbiopsien als alle speziellen Instrumente, Nadeln, vakuum- oder bildgesteuerten Systeme, Kits, Reagenzien, Software und ausgelagerte Labordienstleistungen, die zur Entnahme oder Untersuchung von festen oder flüssigen Gewebeproben für die histopathologische oder molekulare Bestätigung von Bösartigkeit in allen Organsystemen und Pflegebereichen verwendet werden.

Ausschluss des Geltungsbereichs: Allgemeine Bildgebungsscanner und breite Laborautomatisierungsplattformen, die nicht ausdrücklich für Biopsie-Arbeitsabläufe vermarktet werden, fallen nicht in diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Produkt

- Instrumente

- Kits und Verbrauchsmaterialien

- Software und Bioinformatik

- Nadelbasierte Geräte

- Vakuumunterstützte Geräte

- Führungssysteme

- Nach Verfahren

- Gewebebiopsie

- Kernnadel

- Feinnadelaspiration

- Chirurgische Exzision

- Flüssigbiopsie

- Blut

- Urin

- Speichel

- Liquor cerebrospinalis

- Gewebebiopsie

- Nach Krebsart

- Brust

- Lunge

- Kolorektal

- Prostata

- Zervikal

- Bauchspeicheldrüse

- Melanom

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Diagnostiklabore

- Ambulante chirurgische Zentren

- Krebsforschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des Asien-Pazifik-Raums

- Naher Osten und Afrika

- GCC

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Pathologen, interventionelle Radiologen, Manager von Onkologielabors und Laborlieferanten in Nordamerika, Europa, China, Indien und Brasilien. Diese Gespräche gaben Aufschluss über die Durchdringungsraten der Biopsie, die Akzeptanzkurven der Flüssigbiopsie, die Austauschzyklen und die regionalen Preiskorridore und halfen uns, die Ergebnisse aus dem Schreibtisch abzugleichen und die ersten Modellergebnisse einem Stresstest zu unterziehen.

Desk Research

Wir begannen mit Inzidenz- und Verfahrensdateien von WHO-IARC, GLOBOCAN, SEER, Eurostat und OECD Health Data und fügten dann Zoll- und Versanddaten von UN Comtrade und U.S. ITC hinzu, um die grenzüberschreitenden Kit-Ströme zu ermitteln. White Papers des College of American Pathologists, der European Society of Medical Oncology und der China Medical Device Association informierten über Normen für die Verwendung von Verbrauchsmaterialien, während 10-Ks, die über D&B Hoovers abgerufen wurden, und News-Pulls auf Dow Jones Factiva Umsatzaufteilungen auf Markenebene lieferten. Die aufgeführten Quellen dienen der Veranschaulichung; viele zusätzliche öffentliche Datensätze wurden überprüft, um Signale zu verifizieren und Lücken zu schließen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Maschine wandelt die Neukrebsinzidenz in Biopsievolumen um, wobei regionsspezifische Faktoren für die Durchdringung, Wiederholungsbiopsie und Screening-positiv verwendet werden, die dann mit gemischten durchschnittlichen Verkaufspreisen multipliziert werden, um den Umsatz zu berechnen. Bottom-up-Rollups mit Stichproben von Versandprotokollen für Nadelgeräte, Kanalüberprüfungen bei fünf Referenzlabors und offengelegte Ausschreibungspreise kalibrieren die Gesamtzahlen. Zu den Schlüsselvariablen, die für die Zukunft modelliert werden, gehören die Abdeckung der Screening-Programme, die Verschiebung des Anteils der Flüssigbiopsie, die Beschränkung der Wiederverwendung von Kits und die Erosion des ASP; eine multivariate Regression auf diese Einflussfaktoren verankert den Prognosezeitraum.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse fließen durch Abweichungsprüfungen, Peer-Reviews und die Freigabe durch leitende Analysten. Wir aktualisieren das Modell jährlich und öffnen es immer dann erneut, wenn wesentliche Ereignisse in den Bereichen Regulierung, Kostenerstattung oder Fusionen und Übernahmen eintreten, um sicherzustellen, dass die Käufer die neuesten Daten erhalten.

Warum die Krebsbiopsie-Baseline von Mordor weltweites Vertrauen genießt

Die veröffentlichten Marktwerte weichen oft voneinander ab, da die Unternehmen unterschiedliche Biopsiearten, Preisannahmen und Aktualisierungsrhythmen bevorzugen.

Nach Angaben von Mordor Intelligence wird der Markt im Jahr 2025 33,36 Mrd. USD betragen. Global Consultancy A geht für dasselbe Jahr von 34,84 Mrd. USD aus, während eine andere öffentliche Prognose 36,55 Mrd. USD angibt.

Zu den wichtigsten Faktoren für die Lücke gehören: (1) einige Herausgeber falten die Einnahmen aus Flüssigbiopsie-Tests in die allgemeinen Zahlen für Begleitdiagnostika ein, (2) andere erhöhen die ASPs durch Indexierung auf Listen- statt auf Transaktionspreise, und (3) einige tragen die Basiswerte für die Inzidenz vor der Pandemie weiter, ohne die Rebounds nach dem COVID-Screening abzugleichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 33,36 B (2025) | Mordor Intelligence | - |

| USD 34,84 B (2025) | Globale Unternehmensberatung A | Flüssigkeits- und Gewebescopes gemischt; Inzidenzbasisjahr 2021 |

| USD 36,55 B (2025) | Industrieverband B | Verwendet Liste ASPs und einziges Wachstumsszenario |

Der Vergleich zeigt, wie die disziplinierte Variablenauswahl, die jährliche Aktualisierung und die zweigleisige Validierung von Mordor eine ausgewogene, transparente Grundlage liefern, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Krebsbiopsie Marktes?

Der globale Markt wird im Jahr 2026 auf USD 37,12 Milliarden geschätzt, mit einer prognostizierten CAGR von 11,27 % bis 2031.

Welches Biopsie-Verfahren wächst am schnellsten?

Die Flüssigbiopsie expandiert bis 2031 mit einer CAGR von 13,92 %, da Kliniker blutbasierte und andere minimalinvasive Probenentnahmemethoden übernehmen.

Warum wächst der Asien-Pazifik-Raum schneller als andere Regionen?

Staatlich unterstützte Screening-Programme in China und KI-gestützte Krankenhausinitiative in Indien beschleunigen die Technologieübernahme und treiben eine regionale CAGR von 14,03 % an.

Welche Krebsart bietet die höchste Wachstumschance?

Für die Diagnostik bei Bauchspeicheldrüsenkrebs wird bis 2031 eine CAGR von 12,96 % prognostiziert, da die Flüssigbiopsie endlich eine praktische Früherkennung für diese historisch schwer zu screenende Erkrankung ermöglicht.

Wie wirken sich Erstattungsänderungen auf das Marktwachstum aus?

Die Medicare-Deckung und staatliche Biomarker-Mandate in den Vereinigten Staaten sowie sich entwickelnde EU- und japanische Richtlinien reduzieren die Zahlungsunsicherheit und steigern das Testvolumen.

Seite zuletzt aktualisiert am: