Marktgröße und Marktanteil der Hydrophoben Interaktionschromatographie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

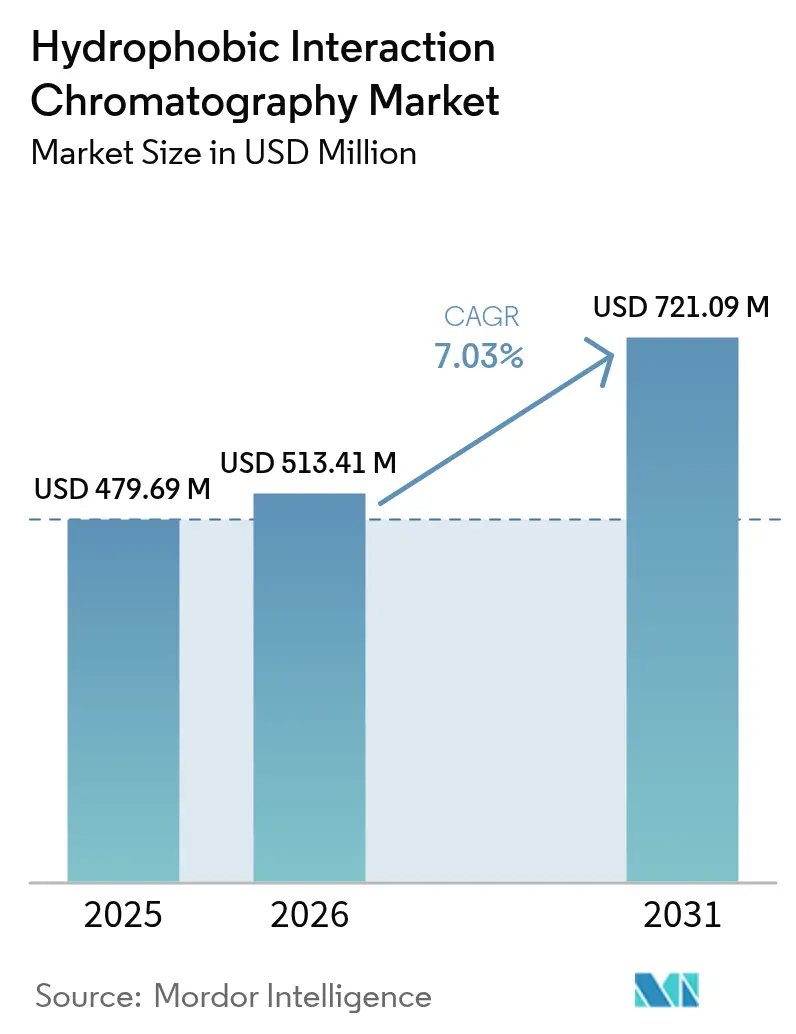

| Marktgröße (2026) | 513.41 Millionen US-Dollar |

| Marktgröße (2031) | 721.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

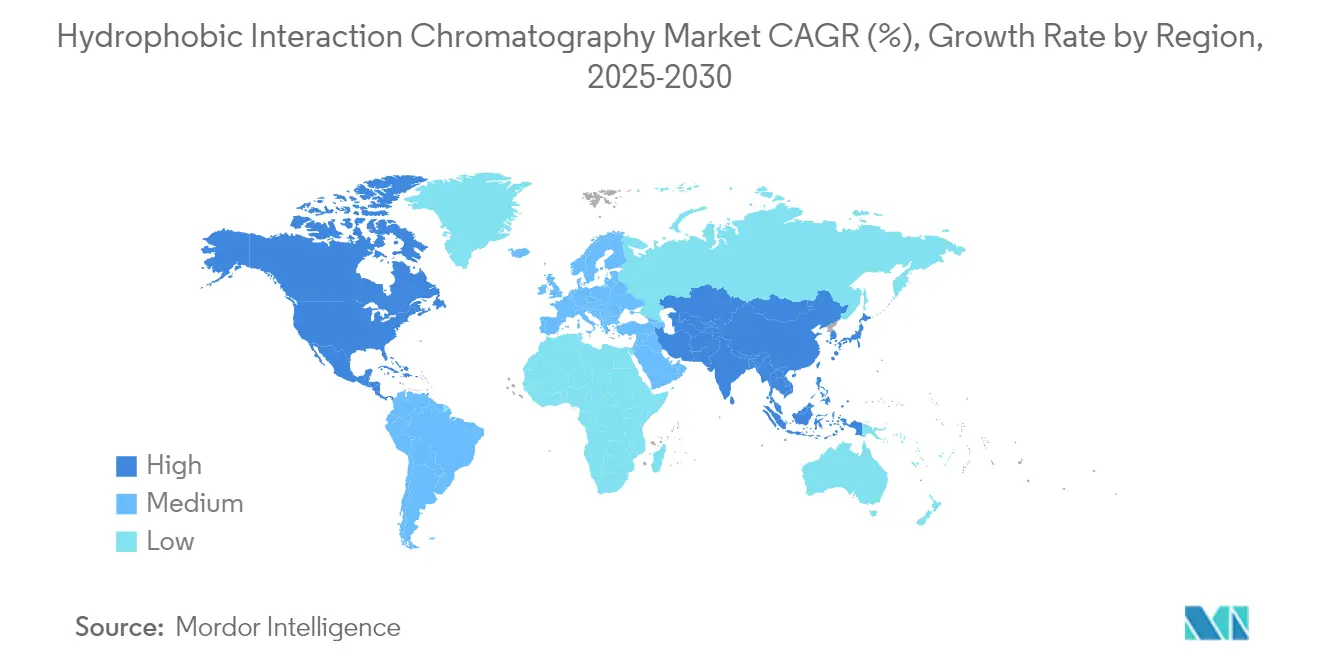

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

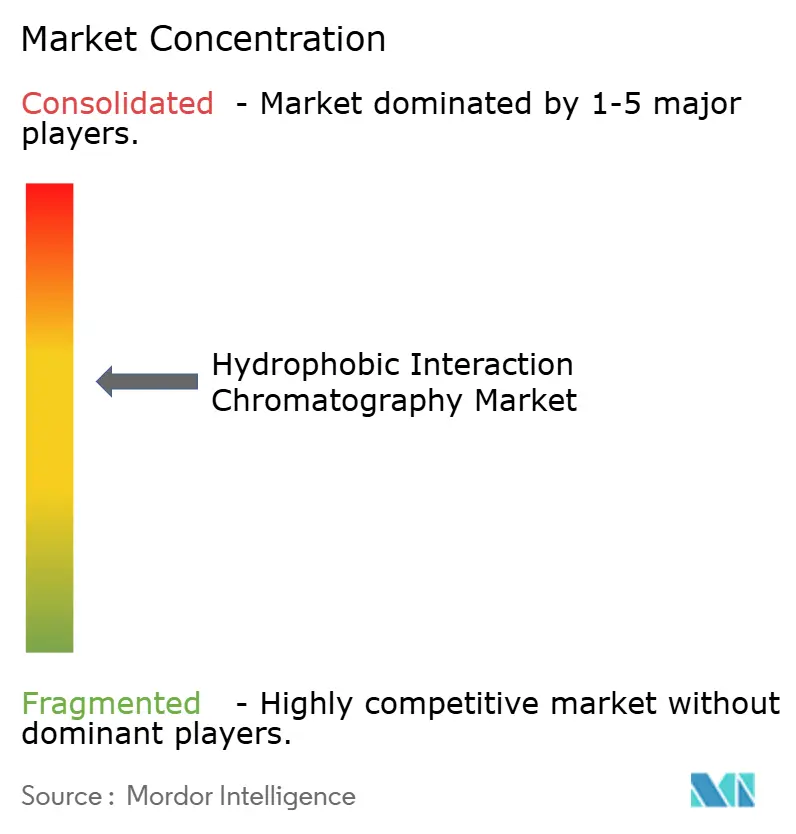

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hydrophobe Interaktionschromatographie von Mordor Intelligence

Die Marktgröße für Hydrophobe Interaktionschromatographie wird voraussichtlich von USD 479,69 Millionen im Jahr 2025 auf USD 513,41 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,03 % über den Zeitraum 2026–2031 USD 721,09 Millionen erreichen. Die starke Nachfrage nach der nachgelagerten Polierung monoklonaler Antikörper, Antikörper-Wirkstoff-Konjugate und anderer komplexer Biologika untermauert diesen Fortschritt, da Hersteller robuste, hochselektive Arbeitsabläufe anstreben, die Wirtszellenproteingehalte unterhalb informeller Schwellenwerte von 100 ppm gewährleisten. Kapazitätserweiterungen wie Danahers USD 1,5 Milliarden umfassendes Harzexpansionsprogramm und Samsung Biologics' USD 1,46 Milliarden Werksaufrüstung erhöhen den globalen Produktionsspielraum und verstärken gleichzeitig Reinigungsengpässe, wodurch die wirtschaftliche Grundlage für Lösungen im Markt für Hydrophobe Interaktionschromatographie gestärkt wird. Technologische Fortschritte bei Mixed-Mode-Harzen und elektrisch gesponnenen Membranen verkürzen Prozessabläufe, reduzieren den Lösungsmittelverbrauch und halten die Herstellungskosten trotz höherer vorgelagerter Titer wettbewerbsfähig. Regionale Regulierungsrahmen, die salzarme Eluate betonen, insbesondere in den Vereinigten Staaten und der Europäischen Union, beschleunigen die Akzeptanz weiter, indem sie Einreichungswege klären und das Skalierungsrisiko mindern.[1]Federal Register, "Leitfaden für die kontinuierliche Herstellung von Arzneistoffen," U.S. Federal Register, federalregister.gov

Wichtigste Erkenntnisse des Berichts

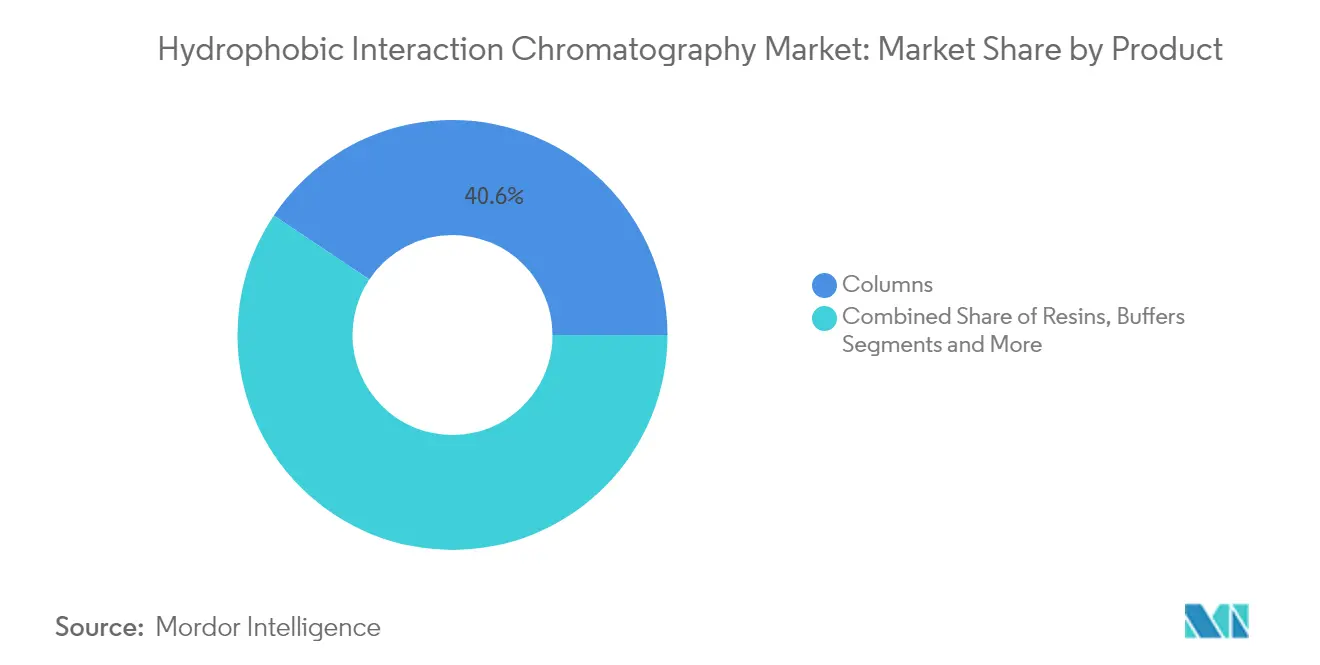

- Nach Produkt entfielen im Jahr 2025 40,62 % des Marktanteils für Hydrophobe Interaktionschromatographie auf Säulen, während Harze bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen werden.

- Nach Probentyp hielten monoklonale Antikörper im Jahr 2025 einen Anteil von 51,84 % an der Marktgröße für Hydrophobe Interaktionschromatographie; Antikörper-Wirkstoff-Konjugate sind auf dem Weg zu einer CAGR von 12,28 % bis 2031.

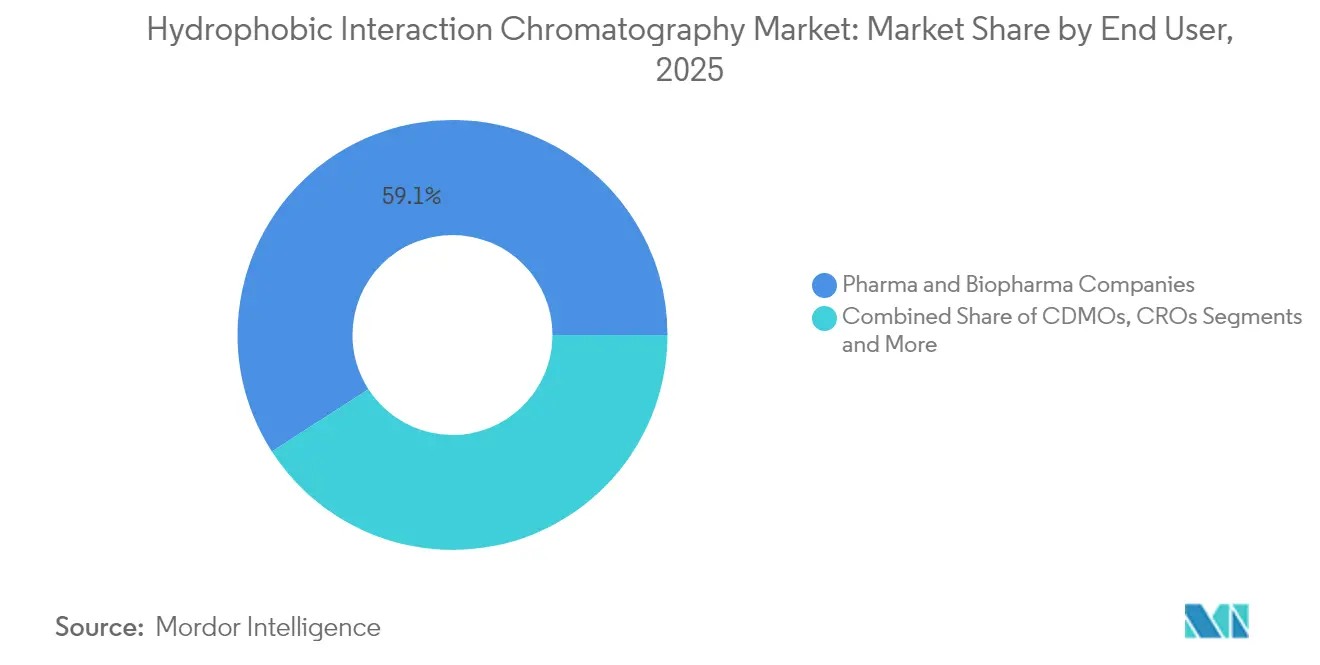

- Nach Endnutzer kontrollierten Pharma- und Biopharma-Unternehmen im Jahr 2025 59,12 % des Marktanteils für Hydrophobe Interaktionschromatographie, während CDMOs voraussichtlich mit einer CAGR von 10,15 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 37,12 % der Marktgröße für Hydrophobe Interaktionschromatographie auf Nordamerika; der asiatisch-pazifische Raum wird voraussichtlich am schnellsten mit einer CAGR von 10,85 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hydrophobe Interaktionschromatographie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Monoklonalen Antikörpern | +1.80% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anstieg der globalen Biopharma-Produktionskapazität | +1.50% | APAC als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Hochdurchsatz-HIC-Harzen und -Säulen | +1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende F&E-Ausgaben für Antikörper-Wirkstoff-Konjugate | +1.00% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Verarbeitungsadoption erfordert HIC-Membranen | +0.80% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für salzarme Reinigungsabläufe | +0.70% | Global, angeführt von FDA- und EMA-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Monoklonalen Antikörpern

Steigende Antikörpertiter haben durchschnittliche kommerzielle Bioreaktor-Kampagnen über 5 g/L angehoben, was nachgelagerte Engpässe verschärft, die derzeit nur Arbeitsabläufe im Markt für Hydrophobe Interaktionschromatographie mit bewährter Robustheit bewältigen. Die Fertigungsökonomie zeigt, dass die Reinigung mitunter 80 % der gesamten Herstellungskosten verbraucht, was den Managementfokus auf weniger, aber kapazitätsstärkere HIC-Schritte schärft, die die Produktqualität erhalten. Fujifilms USD 1,2 Milliarden umfassende Erweiterung in North Carolina allein fügt 160.000 L hinzu, die Antikörpern gewidmet sind, und steigert sofort die regionale Nachfrage nach HIC-Harzen und -Säulen. Wirtszellenprotein-Spezifikationen, die unter 100 ppm tendieren, machen die Reinigungsleistung von HIC für die späte Prozessqualifizierung unverzichtbar.[2]Biotechnology Progress Redaktionsteam, "Arbeitskosten und Wirtschaftlichkeit bei der nachgelagerten Reinigung," Biotechnology Progress, asmedigitalcollection.asme.org Der Folgeeffekt ist eine stetige zweistellige Umsatzsichtbarkeit für Anbieter im Markt für Hydrophobe Interaktionschromatographie über mittelfristige Planungszyklen hinweg.

Anstieg der globalen Biopharma-Produktionskapazität

Regierungen im asiatisch-pazifischen Raum investieren massiv in GMP-Anlagen, und das Edelstahlvolumen der Region wächst schneller als anderswo, was eine anhaltende Lücke für Reinigungsinfrastruktur öffnet.[3]ISPE-Autoren, "GMP-Fahrplan für aufstrebende Bioproduktionszentren," Pharmaceutical Engineering, pharmeng.orgSamsung Biologics und Lotte Biologics planen zusammen mehr als USD 4,8 Milliarden für Großanlagen ein, die jeweils um modernste nachgelagerte Hallen mit umfangreichen HIC-Bereichen herum konzipiert sind. Harmonisierte Standards im Rahmen des Pharmaceutical Inspection Co-operation Scheme beseitigen Spezifikationsunklarheiten, sodass Käufer frei sind, leistungsstärkere Ausrüstung für den Markt für Hydrophobe Chromatographie anstelle von kostengünstigeren Altgeräten zu wählen. Die lokale Produktion von Säulen und Harzen, wie Cytivas neue Anlage in Incheon, verkürzt Lieferzeiten und das Fremdwährungsrisiko, was multinationale Unternehmen dazu veranlasst, ihre Beschaffung in Richtung der Region neu auszurichten. Infolgedessen übersetzen sich Kapazitätszuwächse direkt in Harzabsatz und stärken die Umsatzbasis der Branche für Hydrophobe Interaktionschromatographie.

Fortschritte bei Hochdurchsatz-HIC-Harzen und -Säulen

Mixed-Mode-Agaroseharze überschreiten nun eine dynamische Bindungskapazität von 90 g/L für Antikörper und verdoppeln damit effektiv die Produktivität innerhalb identischer Skid-Stellflächen. Die Hydrophobe-Ladungs-Induktionschromatographie hat die breite Akzeptanz erreicht und bietet einen milderen Elutions-pH-Wert sowie überlegene Selektivität für schwer zu reinigende Konjugate. Elektrisch gesponnene Membranen erreichen statische Kapazitäten von nahezu 25 mg/mL und verkürzen Zykluszeiten, da Diffusionsbeschränkungen entfallen, was Puffervolumina reduziert und den Energieverbrauch im Einklang mit Nachhaltigkeitsvorgaben senkt. Die Einzelschritt-Viruspolierung auf neuen Calciumhydroxyapatit-Medien gewinnt routinemäßig mehr als 75 % der Viruspartikel zurück und reduziert dabei den kontaminierenden Proteingehalt um 90 % oder mehr. Diese bahnbrechenden Fortschritte stellen sicher, dass der Markt für Hydrophobe Interaktionschromatographie relevant bleibt, selbst wenn Affinitätscapture- und multimodale Optionen zunehmen.

Steigende F&E-Ausgaben für Antikörper-Wirkstoff-Konjugate

Mehr als 500 spätpräklinische und klinische ADC-Programme erfordern Reinigungsmethoden, die konjugierte von nicht konjugierten Antikörpern mit Einzelharz-Präzision trennen – eine Aufgabe, für die HIC der Goldstandard bleibt. Die hydrophobe Nutzlast lässt Konjugate an Harzliganden haften und ermöglicht eine scharfe Auflösung von Wirkstoff-zu-Antikörper-Verhältnis-Spezies ohne extreme Salzbedingungen. Neuartige nicht toxische Linker-Nutzlast-Surrogate ermöglichen eine Hochdurchsatz-DAR-Optimierung auf HIC-Plattformen, was die Prozessentwicklung beschleunigt und die Zeit bis zur IND-Einreichung verkürzt. Cyclodextrin-verstärkte Pufferformulierungen stabilisieren hochhydrophobe Konjugate während der Reinigung, senken Aggregatgehalte unter 1 % und erfüllen damit die Entwurfserwartungen der FDA an ADC-Qualitätsprofile. Die regulatorische Prüfung, insbesondere hinsichtlich residualer Wirtszellenproteine in Konjugaten, erhebt die analytische HIC zu einem unternehmenskritischen QC-Werkzeug und befeuert anhaltende Kapitalersatzzyklen im gesamten Markt für Hydrophobe Interaktionschromatographie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften in der nachgelagerten Verarbeitung | -1.20% | Global, akut in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Chromatographiemodi | -0.80% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Premium-HIC-Ausrüstung und Verbrauchsmaterialien | -0.60% | Entwicklungsmärkte, preissensible Segmente | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Einweg-Affinitätsmembranen unter Umgehung von HIC | -0.40% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften in der nachgelagerten Verarbeitung

Industrie-4.0-Initiativen erfordern datenwissenschaftliche Kompetenzen, die nach wie vor knapp sind, was zu Lohninflation und Projektverzögerungen führt, wenn Unternehmen kontinuierliche HIC-Linien einführen. Programmiersprachen wie Python und R sind mittlerweile Grundvoraussetzungen für die Chromatographiedatenverarbeitung, doch nur ein Bruchteil der Verfahrensingenieure verfügt über solche Kenntnisse, was Validierungszeitpläne verlängert. Arbeitskosten übersteigen Rohstoffausgaben um eine Größenordnung im Pilotmaßstab, sodass unbesetzte Stellen die Betriebsmargen direkt beeinträchtigen und neue Installationen im Markt für Hydrophobe Interaktionschromatographie verlangsamen. Von Anbietern veranstaltete Akademien schließen Lücken teilweise, aber der Aufbau in Schwellenmärkten übertrifft nach wie vor die Talententwicklung, was die kurzfristige Akzeptanz dämpfen könnte. Bis sich die Lehrpläne weiterentwickeln, wird das Qualifikationsdefizit eine unmittelbare Belastung für die Dynamik des Marktes für Hydrophobe Interaktionschromatographie darstellen.

Verfügbarkeit alternativer Chromatographiemodi

Kontinuierliche Hochkapazitäts-Protein-A-Harze erreichen 90 g/L mit >95 % Ausbeuten und ermöglichen direkte Durchflusspolierung, was die Abhängigkeit von HIC in einigen Antikörperplattformen verringert. Membranbasierte Affinitätscaptures halbieren Zykluszeiten und laufen bei niedrigerem Gegendruck, was Einrichtungen anspricht, die mit Versorgungsengpässen oder Nachhaltigkeitszielen zu kämpfen haben. Wirtschaftliche Modelle zeigen, dass rein membranbasierte Prozessabläufe die nachgelagerten Betriebskosten um 23 % senken können, was die Beschaffungsprüfung jeder HIC-Säule in neuen Anlagen intensiviert. Mixed-Mode-Liganden, die hohe Selektivität bei neutralem pH-Wert liefern, verringern den Bedarf an nachfolgenden HIC-Schritten zur Entfernung von Aggregaten. Obwohl HIC für spezifische Konjugate und virale Vektoren unersetzliche Stärken behält, schmälern diese Innovationen das Anteilswachstumspotenzial und dämpfen die Expansion des Marktes für Hydrophobe Interaktionschromatographie in ausgereiften Antikörperarbeitsabläufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Säulen führen die Marktführerschaft an

Säulen dominieren mit 40,62 % des Umsatzes im Jahr 2025, da Endnutzer Ausrüstung bevorzugen, die gut mit validierten Automatisierungsskripten harmoniert und behördliche Einreichungen ohne Änderungen erfüllt. Große Axialkonfigurationen stehen nach wie vor im Mittelpunkt von Hochvolumeninstallationen, obwohl Radialdesigns an Beliebtheit gewinnen, wo Durchsatz-Druckabfall-Kompromisse die Wirtschaftlichkeit beeinflussen. Endnutzer verlassen sich auf robuste Packintegritätstests und bewährte Reinigungsprotokolle und wählen etablierte Säulenmarken, selbst wenn alternative Geräte höhere Kapazitäten bewerben, und verankern damit den Markt für Hydrophobe Interaktionschromatographie rund um bestehende Installationen. Säulen profitieren auch von einem breiten Netzwerk von Drittanbieter-Skid-Integratoren, was die Beschaffung und Validierung über Mehrwerksnetze hinweg vereinfacht. Die Skalenstabilität und vertraute Steuerungsschnittstellen verringern wiederum den Schulungsaufwand für Bediener – ein entscheidender Faktor angesichts akuter Arbeitskräftemangel. Obwohl Membranmodule bei kleinen Chargenverfahren Anteile gewinnen, bleiben Säulen die Standardlösung, wenn Chargengrößen 2.000 L überschreiten, da die Wiederverwendung von Harzen die Kapitalausgaben über längere Kampagnen amortisiert. Interne Diffusionsbeschränkungen von Harzen setzen weiterhin Durchsatzobergrenzen, aber Lieferanten optimieren nun die Perlenarchitektur, um die volumetrische Produktivität zu verdoppeln, ohne die Systemhydraulik zu verändern. Da Regulierungsbehörden bei umfassenden Hardwaretauschvorgängen vorsichtig bleiben, werden Säulen im Markt für Hydrophobe Interaktionschromatographie auch dann im Mittelpunkt stehen, wenn benachbarte Formate zunehmen.

Harze weisen mit einer CAGR von 9,52 % die höchste Wachstumsdynamik auf, bedingt durch die rasche Einführung von Mixed-Mode-Liganden, die eine bessere Selektivität bei niedrigerem Salzgehalt anstreben. Agarosematrizen behaupten einen Premiumanteil aufgrund ihrer Biokompatibilität, während polymere Perlen dort Boden gewinnen, wo alkalische Reinigung oder hohe Druckanforderungen gelten. Hersteller investieren stark in Ligandchemie, die kürzere Synthesewege nutzt, was Lieferzeiten verkürzt und die Kohlenstoffintensität im Einklang mit ESG-Berichtspflichten reduziert. Purolites USD 150 Millionen umfassender Standort in Pennsylvania für Agaroseharz vergrößert das lokale Angebot Nordamerikas erheblich, reduziert geopolitische Risiken und verbessert das Serviceniveau durch regionale Lagerhaltung. Käufer belohnen diese Resilienz mit mehrjährigen Dual-Sourcing-Vereinbarungen, die Volumen und Preis festschreiben und die Marktgröße für Hydrophobe Interaktionschromatographie für Beschaffungsteams bei Verbrauchsmaterialien stabilisieren. Da vorgelagerte Dichten weiter steigen, wird die dynamische Kapazität zum Beschaffungsmaßstab; daher bleibt die Harzinnovation die entscheidende Variable, die den gesamten adressierbaren Markt für Hydrophobe Interaktionschromatographie prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Klassische HIC behauptet die Dominanz

Mit jahrzehntelangen Prozesscharakterisierungsdaten und zahlreichen regulatorischen Präzedenzfällen bleibt das Prozesstransferrisiko gering, und diese Zuverlässigkeit überzeugt Qualitätsführungsteams, bei vertrauten Salzgradientenarbeitsabläufen zu bleiben. Validierungsdokumentation aus älteren Biologika-Portfolios dient als Vorlage für neue Produkte, was Entwicklungskalender verkürzt und Beratungsausgaben begrenzt. Der Markt für Hydrophobe Interaktionschromatographie stützt sich daher auf etablierte Liganden wie Phenyl und Butyl, deren Robustheit unter Mehrzyklusreinigungsregimen gründlich verstanden ist. Wechselkosten gehen über Verbrauchsmaterialien hinaus und berühren jede Zeile in elektronischen Chargenprotokollen, sodass Finanzteams oft inkrementelle Prozessverbesserungen gegenüber einer vollständigen Neugestaltung bevorzugen. Selbst in kontinuierlichen Designs fügen sich klassische Festbetten komfortabel in Schaltventilmatrizen ein und schützen so ihre installierte Basis weiter.

Die Hydrophobe-Ladungs-Induktionschromatographie ist der schnellste Aufsteiger, da sie hydrophobe und elektrostatische Wechselwirkungen verbindet und es Entwicklern ermöglicht, empfindliche Nutzlasten bei nahezu neutralem pH-Wert zu eluieren. Ihr wachsendes Dossier an regulatorischen Einreichungen für virale Vektor- und ADC-Produkte stärkt das Vertrauen bei Qualitätsfunktionen, die späte Überraschungen verhindern wollen. Proteinwissenschaftler schätzen HCIC für die Auflösung subtiler Glykoformunterschiede ohne extreme Salz- oder pH-Bedingungen, was Produktdegradation vermeidet und die Wirksamkeit erhält. Anbieter liefern nun prädiktive Simulationswerkzeuge, die das Harz-Screening auf Wochen statt Monate verkürzen, und erweitern den Anwendungsfall des Marktes für Hydrophobe Interaktionschromatographie in angespannten Entwicklungszeitplänen. Da immer mehr Biopharma-Unternehmen auf stark modifizierte Antikörpergerüste setzen, sichert die differenzierte Selektivität von HCIC wiederkehrende Aufträge und ebnet den Weg für die Plattformadoption.

Nach Probentyp: Monoklonale Antikörper führen die Anwendungen an

Monoklonale Antikörper nehmen 51,84 % des Umsatzes im Jahr 2025 ein, da sie das Arbeitspferd der Biopharmazie darstellen und das Rückgrat kommerzieller Einführungskalender weltweit bilden. Ihre Reinigungsabläufe stützen sich auf Protein-A-Capture, gefolgt von Ionenaustausch und einer HIC-Polierung, die Aggregate und Varianten auf unter 1 % reduziert. Mit jedem neuen 20.000-L-Reaktor, der in Betrieb geht, werden in der Regel drei bis fünf neue HIC-Kapazitätssäulen spezifiziert, was die globale Kapazitätserweiterung direkt mit dem Umsatz im Markt für Hydrophobe Interaktionschromatographie verknüpft. Die vorhersehbare physikochemische Natur von IgG-Molekülen vereinfacht die Methodenübertragung zwischen Molekülen und gibt CDMOs eine Plug-and-Play-Vorlage, die Technologietransferkosten senkt und die HIC-Nachfrage auch bei wechselnden Produktmixen festigt. Das regulatorische Vertrauen ist ebenso tief: Hunderte von Biologika-Zulassungsanträgen zitieren klassische HIC-Schritte, sodass Prüfer selten neue Fragen aufwerfen, was die Marktakzeptanz bei Neueinsteigern beschleunigt.

Antikörper-Wirkstoff-Konjugate verzeichnen mit einer CAGR von 12,28 % das schnellste Wachstum, da ihre hydrophobe Nutzlast die Reinigungskomplexität erhöht, was den Vorteil von HIC verstärkt. Die Trennung von DAR-0-, DAR-2- und DAR-4-Spezies durch geringfügige Verschiebungen in der Ligandaffinität gewährleistet eine präzise Dosierkontrolle – ein von der FDA stark beachteter Bereich, der strenge Akzeptanzkriterien erfordert. Mock-Nutzlast-Surrogate ermöglichen es Entwicklern, auf Bench-Scale-HIC-Screens zu experimentieren, ohne toxische Verbindungen handhaben zu müssen, was die Wissenserfassung und Designeinfrierungen beschleunigt. Die Marktgröße für Hydrophobe Interaktionschromatographie im Zusammenhang mit ADC-Kampagnen multipliziert sich schnell, da jeder Produktlauf dedizierte Harze oder gut validierte Reinigungsprotokolle benötigt, um Kreuzkontaminationen zu verhindern. Da sich die Sponsor-Pipelines mit ortsspezifischen Konjugationschemien füllen, steigt die Wahrscheinlichkeit einzigartiger HIC-Schritte pro Molekül, was ein anhaltendes Wachstum bis ins nächste Jahrzehnt projiziert.

Nach Endnutzer: Pharmaunternehmen dominieren die Nutzung

Pharma- und Biopharma-Unternehmen beherrschen mit einem Anteil von 59,12 % im Jahr 2025 den Markt, was ihre Kontrolle über kommerzielle Lizenzen und späte Fertigungsentscheidungen widerspiegelt, die Reinigungsausrüstung direkt spezifizieren. Große integrierte Akteure unterzeichnen häufig mehrjährige Rahmenvereinbarungen mit Harzlieferanten, die Preisindizes mit dem Einkaufsvolumen abstimmen und Budgets vor Rohstoffschwankungen schützen. Sie verfügen auch über die umfangreichste installierte Basis automatisierter Skid-Hardware, sodass inkrementelle HIC-Kapazität ohne neue Validierung der Steuerungssoftware hinzugefügt werden kann, was Zeitpläne für Produkteinführungen schützt. Funktionsübergreifende Governance-Gremien innerhalb dieser Unternehmen wandeln unternehmerische Nachhaltigkeitsziele in Beschaffungskriterien um, und HIC-Anbieter können Lösungsmitteleinsparungen dokumentieren und den Status als bevorzugter Lieferant erlangen. Der Markt für Hydrophobe Interaktionschromatographie wächst damit im Gleichschritt mit dem Skalierungszyklus jedes Blockbusters.

Auftragsforschungs- und -fertigungsorganisationen wachsen mit einer CAGR von 10,15 % am schnellsten, da Biotech-Innovatoren Kapitalverpflichtungen angesichts makroökonomischer Unsicherheit de-risken wollen. CDMOs differenzieren sich durch breite Technologiemenüs; daher kaufen sie diverse HIC-Medientypen, um heterogene Kundenmoleküle zu bedienen. Lonzas USD 1,2 Milliarden umfassende Standortakquisition und Samsung Biologics' Mehrwerksanlage unterstreichen das Ausmaß der ausgelagerten Kapazität, die in Betrieb geht, und jede Suite erfordert neue Säulen, Skids und Harze. CDMOs verhandeln Volumenrabattstufen, bleiben aber offen für neuartige Membranformate, die schnellen Durchsatz versprechen, und nähren so eine gesunde Wettbewerbsspannung im Markt für Hydrophobe Interaktionschromatographie. Ihr globaler Fußabdruck demokratisiert auch den Zugang in Schwellenmärkten und verstärkt die nachgelagerte Nachfrage, wo lokale Innovatoren Biosimilar-Pipelines hochfahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika beherrscht 37,12 % des Umsatzes im Jahr 2025 und verfügt über eine tiefe Basis an Innovatoren, Auftragsherstellern und Werkzeuglieferanten, deren Nähe Lieferketten verkürzt und die Servicereaktion beschleunigt. Die Food and Drug Administration befürwortet die kontinuierliche Herstellung und veröffentlicht Leitlinien, die Erwartungen an die In-line-Überwachung klären, und ermutigt damit Anwender membranbasierter kontinuierlicher HIC in Pilot- und kommerziellen Umgebungen. Bundesanreize der Vereinigten Staaten, einschließlich jüngster Steuergutschriften für Biologika-Infrastruktur, senken die effektiven Kapitalkosten und stützen Aufträge für Hochdurchsatz-Säulen-Skids. Kanada verfolgt ergänzende Investitionen in Antikörperanlagen, während Mexiko regionale Abfüll- und Verpackungszentren vorantreibt, die inkrementelle Harznachfrage erzeugen. Da diese Netzwerke miteinander verknüpft werden, halten grenzüberschreitende Logistik die Lieferzeiten kurz und vertieft den Fußabdruck des Marktes für Hydrophobe Interaktionschromatographie.

Europa bleibt eine Hochburg, angetrieben durch den harmonisierten Rahmen der Europäischen Arzneimittel-Agentur, der die schnelle gegenseitige Anerkennung neuer Reinigungstechnologien erleichtert. Deutschlands Konzentration von Biotech-Clustern, gekoppelt mit Kohlenstoffreduzierungszielen, drängt Lieferanten dazu, lösungsmittelarme HIC-Arbeitsabläufe zu entwickeln, die für die ISO-14064-Berichterstattung geeignet sind. Das Vereinigte Königreich sichert seinen post-Brexit-Status in den Biowissenschaften durch die Beschleunigung von Anträgen für fortschrittliche Therapien, von denen viele eine virale Vektorreinigung erfordern, bei der HIC eine zentrale Rolle spielt. Südeuropäische Staaten nutzen EU-Wiederaufbaufonds zur Modernisierung von Biologika-Anlagen und fügen automatisierte HIC-Schritte ein, um Exportqualitätsstufen zu erfüllen. Umwelt-, Sozial- und Governance-Regeln zwingen Hersteller auch dazu, Harze mit geringerem chemischen Fußabdruck einzusetzen, was die regionale Branchenerzählung für Hydrophobe Interaktionschromatographie weiter prägt.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 10,85 %, da China, Indien und Südkorea darum wetteifern, biopharmazeutische Selbstversorgung zu sichern und Auftragsfertigungsströme zu gewinnen. Massive Campus-artige Projekte, wie sie von Samsung Biologics und Lotte Biologics verkörpert werden, integrieren vorgelagerte, nachgelagerte und Abfüll-Verpackungseinheiten an einem einzigen Standort und sichern langfristige Harz- und Säulennachfrage. Regierungen gewähren Steuerbefreiungen und beschleunigte Abschreibungen, um Amortisationszeiten zu verkürzen, während lokale Regulierungsbehörden die Angleichung an das Pharmaceutical Inspection Co-operation Scheme befürworten und die Exportfreigabe erleichtern. Japanische Innovatoren bringen Prozessentwicklungsstrenge ein und arbeiten mit globalen Lieferanten zusammen, um Membran-HIC-Lösungen zu erproben, und säen technologische Spillover in der gesamten Region. Südostasiatische Nationen fügen kleinere Mehrproduktanlagen hinzu und verbreitern damit die Kundenbasis für Anbieter im Markt für Hydrophobe Interaktionschromatographie, die modulare, schnell umsetzbare Pakete anbieten.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, da große Konzerne Akquisitionen verfolgen, um vollständige Bioprozess-Portfolios zusammenzustellen. Thermo Fisher Scientific zahlte USD 4,1 Milliarden für Solventums Reinigungsanlagen und erhielt damit eine tiefere Säulen- und Membranbreite sowie gesicherte Cross-Selling-Möglichkeiten in den Bereichen Zellkultur und Analytik. Danaher fusionierte Cytiva und Pall zu einem USD 7,5 Milliarden schweren Unternehmen und reservierte USD 600 Millionen für die Erweiterung von HIC-Harzen, was die Bereitschaft signalisiert, im großen Maßstab zu investieren, um seinen Anteil zu verteidigen. Solche Schritte verschärfen den Preiswettbewerb bei Standardliganden, erhöhen aber die Wechselbarrieren, da Käufer integrierte Lieferketten bevorzugen, die Lieferung garantieren.

Innovation bleibt ein Schlachtfeld, auf dem kleinere Technologiespezialisten überleben, indem sie sich auf Nischenliganden konzentrieren, die auf Antikörper-Wirkstoff-Konjugate, virale Vektoren oder schwer zu exprimierende Enzyme zugeschnitten sind. Anbieter elektrisch gesponnener Membranen werben mit 25 % Medienkostenreduzierungen und 40 % kürzeren Zyklen und umwerben CDMOs, die den Anlagendurchsatz gegen Kapitalbudgets abwägen wollen. Digitale Zwillinge und durch künstliche Intelligenz gesteuerte Methodenoptimierungspakete, die manchmal kostenlos mit Harzkäufen gebündelt werden, differenzieren Premiummarken, die Softwareteams finanzieren können. Parallel dazu fließen Nachhaltigkeitskennzahlen in Ausschreibungsunterlagen ein, sodass Anbieter, die Lebenszyklusanalysen der Harzherstellung veröffentlichen, neue Aufnahmelisten gewinnen und langsamere etablierte Produzenten verdrängen.

Hersteller von grundlegenden Agaroseharzen aus Schwellenmärkten gewinnen an Boden, indem sie Leistungsspezifikationen zu niedrigeren Einstandskosten erfüllen, was westliche Marktführer dazu veranlasst, lokale Fertigung aufzubauen, um Lieferzeiten zu erhalten. Joint Ventures in Indien und China verkürzen die Auftragsabwicklung und stärken den Kundendienst, was die Kundentreue in diesen wachstumsstarken Regionen verbessert. Insgesamt erhalten diese strategischen Reaktionen ein dynamisches Gleichgewicht im Markt für Hydrophobe Interaktionschromatographie aufrecht, in dem Skalenkonsolidierung mit schnell voranschreitenden Technologiegrenzen koexistiert.

Branchenführer im Markt für Hydrophobe Interaktionschromatographie

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific

Sartorius AG

Tosoh Bioscience GmbH

General Electric (GE Healthcare)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Thermo Fisher Scientific kündigte eine USD 2 Milliarden umfassende Fertigungserweiterung in den Vereinigten Staaten an und reservierte USD 1,5 Milliarden für Kapazitätssteigerungen bei Ausrüstung und Verbrauchsmaterialien, einschließlich Harzen für den Markt für Hydrophobe Interaktionschromatographie.

- Februar 2025: Thermo Fisher Scientific erwarb die Sparte Reinigung und Filtration von Solventum für USD 4,1 Milliarden und erweiterte damit sein nachgelagertes Werkzeugset um HIC-Säulen, Membranen und Filtrationsskids.

- November 2024: Sartorius Stedim Biotech eröffnete ein Zentrum für Bioprozessinnovation in Massachusetts und plant, 2025 GMP-Bereiche zu bauen, die fortschrittliche HIC-Skids präsentieren werden.

- Oktober 2024: Agilent Technologies brachte die Infinity-III-LC-Serie mit automatisierten Methodenassistenzfunktionen auf den Markt, die für die HIC-Prozessanalytik relevant sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für hydrophobe Interaktionschromatographie (HIC) als den jährlichen Umsatzwert von Verbrauchsmaterialien, Harzen, vorgepackten oder leeren Säulen, Puffern und zugehörigen Kits, die zur Trennung von Biomolekülen durch hydrophobe Retention in wässrigen Hochsalzumgebungen konzipiert sind und von Forschungslabors bis hin zu kommerziellen Bioproduktionsanlagen reichen. Wir, die Analysten von Mordor Intelligence, berücksichtigen klassische HIC- und hydrophobe Ladungsindukts-Varianten, die bei Capture-, Zwischen- oder Polishing-Schritten für rekombinante Proteine und virale Vektoren eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Instrumente ohne hydrophobe Retentionsphase, wie reine Ionenaustausch- oder Größenausschluss-Hardware, liegen außerhalb unseres Messuniversums.

Segmentierungsübersicht

- Nach Produkt

- Säulen

- Axialfluss-Säulen

- Radialfluss-Säulen

- Harze

- Agarose-basierte Harze

- Polymer-basierte Harze

- Silica-basierte Harze

- Puffer

- Kosmotrope Salze

- Additive und Modifikatoren

- Säulen

- Nach Technologie

- Klassische HIC

- Hydrophobe-Ladungs-Induktionschromatographie (HCIC)

- Mixed-Mode-HIC-Harze

- Nach Probentyp

- Monoklonale Antikörper

- Antikörper-Wirkstoff-Konjugate

- Impfstoffe

- Virale Vektoren und Gentherapieprodukte

- Andere rekombinante Proteine

- Nach Endnutzer

- Pharma- und Biopharma-Unternehmen

- Auftragsforschungs- und -fertigungsorganisationen (CDMOs)

- Auftragsforschungsorganisationen (CROs)

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir ergänzten Desk-Recherche-Erkenntnisse durch strukturierte Gespräche mit Prozessentwicklungswissenschaftlern, Beschaffungsleitern bei CDMOs und regionalen Verbrauchsmaterialhändlern in Nordamerika, Europa und Asien. Diese Dialoge klärten Harzaustauschzyklen, durchschnittliche Verkaufspreise und Adoptionsbarrieren, die Dokumente allein selten offenbaren.

Desk-Recherche

Unsere Desk-Arbeit begann mit der Kartierung von Biologika-Chargenvolumina aus FDA-Daten zu Biological License Applications, EMA-Dossiers und Japan-PMDA-Zulassungen, die auf den nachgelagerten Reinigungsbedarf hinweisen. Handelswerte aus UN Comtrade, Harzimportzölle und BioPhorum-Kapazitätstracker wurden mit Patenttrends aus Questel abgeglichen, die auf eine Verlagerung hin zu salztoleranten Medien hinweisen. Unternehmens-10-Ks, Investorenpräsentationen und technische Hinweise bereicherten diese offenen Quellen, während proprietäre Umsatzaufteilungen von D&B Hoovers und Nachrichtenfeeds auf Dow Jones Factiva uns die Triangulation der Lieferantenexposition ermöglichten. Die genannten Quellen sind illustrativ; viele weitere Referenzen unterstützten die Datenerfassung, -validierung und -klärung.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der globalen Reinigungsausgaben, aufgebaut aus der Produktion rekombinanter Proteine, der typischen HIC-Schrittprävalenz und dem medianen Harzverbrauch pro Ernte, generierte die Ausgangsbasis, die wir anschließend durch selektive Bottom-up-Tests wie Lieferanten-Roll-ups und Kanal-ASP × Volumen-Sondierungen gegengecheckt haben. Zu den wichtigsten Variablen im Modell gehören die Größe der zugelassenen Biologika-Pipeline, durchschnittliche mAb-Titer, die Durchdringung von Einwegsystemen, die Akzeptanz salztoleranter Harze und regionale Produktionserweiterungen. Multivariate Regression kombiniert mit Szenarioanalyse verlängert die Prognosen bis 2030, und Lücken bei granularen Eingaben werden durch Nearest-Neighbor-Proxys überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Senior-Überprüfung durch Varianzprüfungen anhand von Zollstatistiken und vierteljährlichen Earnings Calls validiert. Wir aktualisieren die Zahlen jährlich und lösen Zwischenaktualisierungen bei Preisschocks, regulatorischen Änderungen oder größeren M&A-Transaktionen aus, um sicherzustellen, dass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für hydrophobe Interaktionschromatographie Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Produktkörbe, Preisdecks und Aktualisierungsrhythmen anwenden. Unsere disziplinierte Bereichsauswahl, Variablentransparenz und der jährliche Aktualisierungsrhythmus machen unsere Ausgangsbasis zur verlässlichen Wahl für die Planung.

Zu den wesentlichen Treibern von Abweichungen zählen, dass einige Herausgeber Hardware mit Verbrauchsmaterialien bündeln, andere die ASPs von 2019 einfrieren und einige das Wachstum auf konservative mAb-Szenarien stützen, die nicht mehr mit den aktuellen Late-Stage-Pipelines übereinstimmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 479,69 M (2025) | Mordor Intelligence | - |

| USD 418,2 M (2023) | Global Consultancy A | Schließt HCIC-Verbrauchsmaterialien aus und behält Vor-COVID-Zölle bei |

| USD 320,3 M (2021) | Industry Journal B | Verwendet konstante ASPs von 2019 ohne Währungsumrechnung |

| USD 688,89 M (2022) | Regional Consultancy C | Bündelt HIC-Instrumente mit Verbrauchsmaterialien |

Zusammengenommen zeigen diese Kontraste, dass Mordors ausgewogene Kombination aus Ausgabenkartierung und Lieferantenrealitätsprüfungen eine transparente, reproduzierbare Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hydrophobe Interaktionschromatographie?

Der Markt wird im Jahr 2026 auf USD 513,41 Millionen geschätzt und soll bis 2031 mit einer CAGR von 7,03 % wachsen.

Warum sind monoklonale Antikörper so entscheidend für die Akzeptanz der Hydrophoben Interaktionschromatographie?

Sie machen 51,84 % des Umsatzes im Jahr 2025 aus, und ihre Reinigungsabläufe umfassen universell eine HIC-Polierung, um strenge Aggregatspezifikationen zu erfüllen.

Welche Geografie wächst am schnellsten im Bereich der Hydrophoben Interaktionschromatographie?

Der asiatisch-pazifische Raum wird voraussichtlich mit der höchsten CAGR von 10,85 % über den Prognosezeitraum (2026–2031) wachsen.

Welche Region hat den größten Anteil am globalen Markt für Hydrophobe Interaktionschromatographie?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für Hydrophobe Interaktionschromatographie.

Welche Jahre deckt dieser globale Markt für Hydrophobe Interaktionschromatographie ab?

Der Bericht deckt die historische Marktgröße des globalen Marktes für Hydrophobe Interaktionschromatographie für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des globalen Marktes für Hydrophobe Interaktionschromatographie für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: