Marktgröße und Marktanteil für miRNA-Sequenzierung und -Assay

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

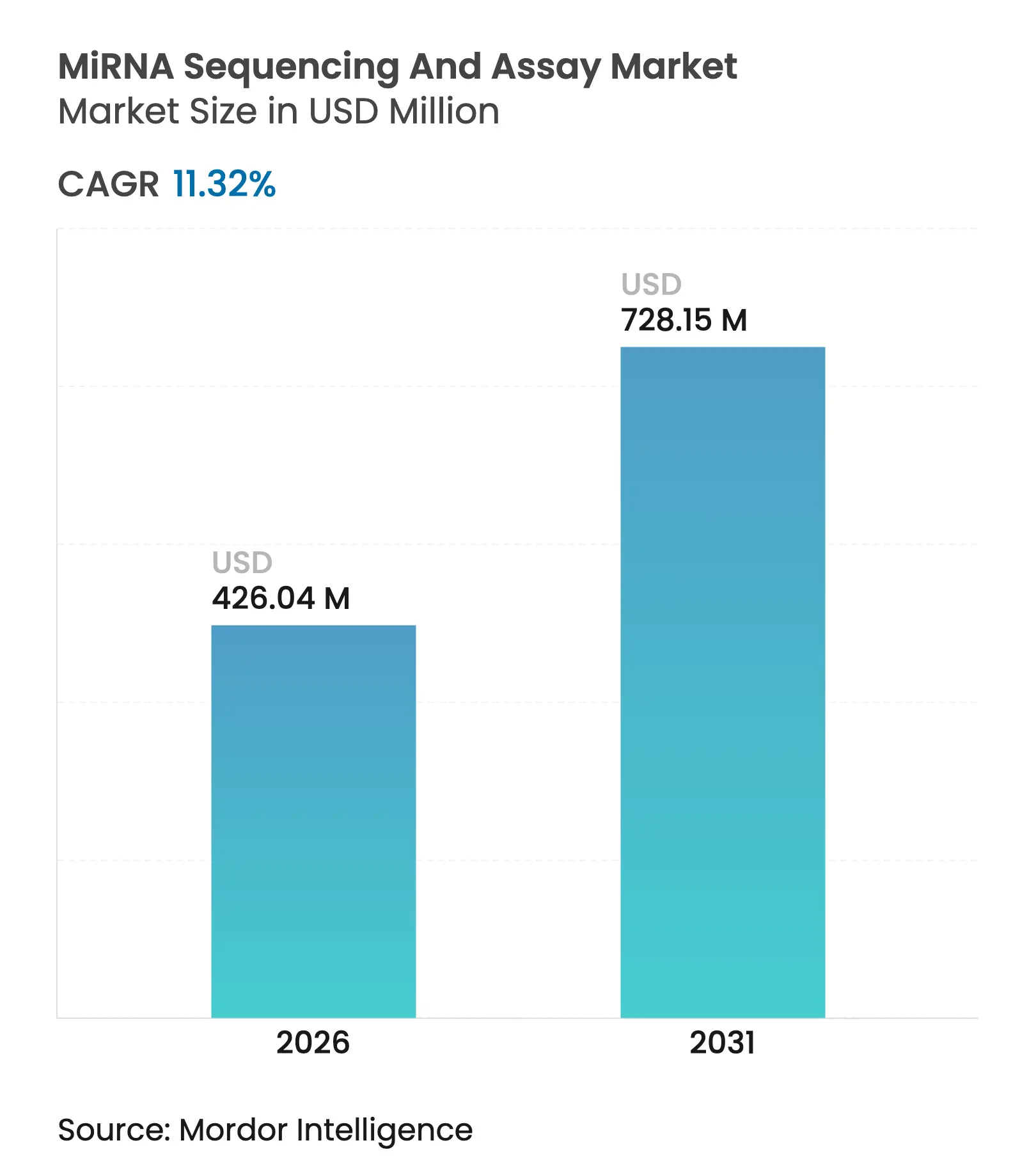

| Marktgröße (2026) | 426.04 Millionen US-Dollar |

| Marktgröße (2031) | 728.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.32% CAGR |

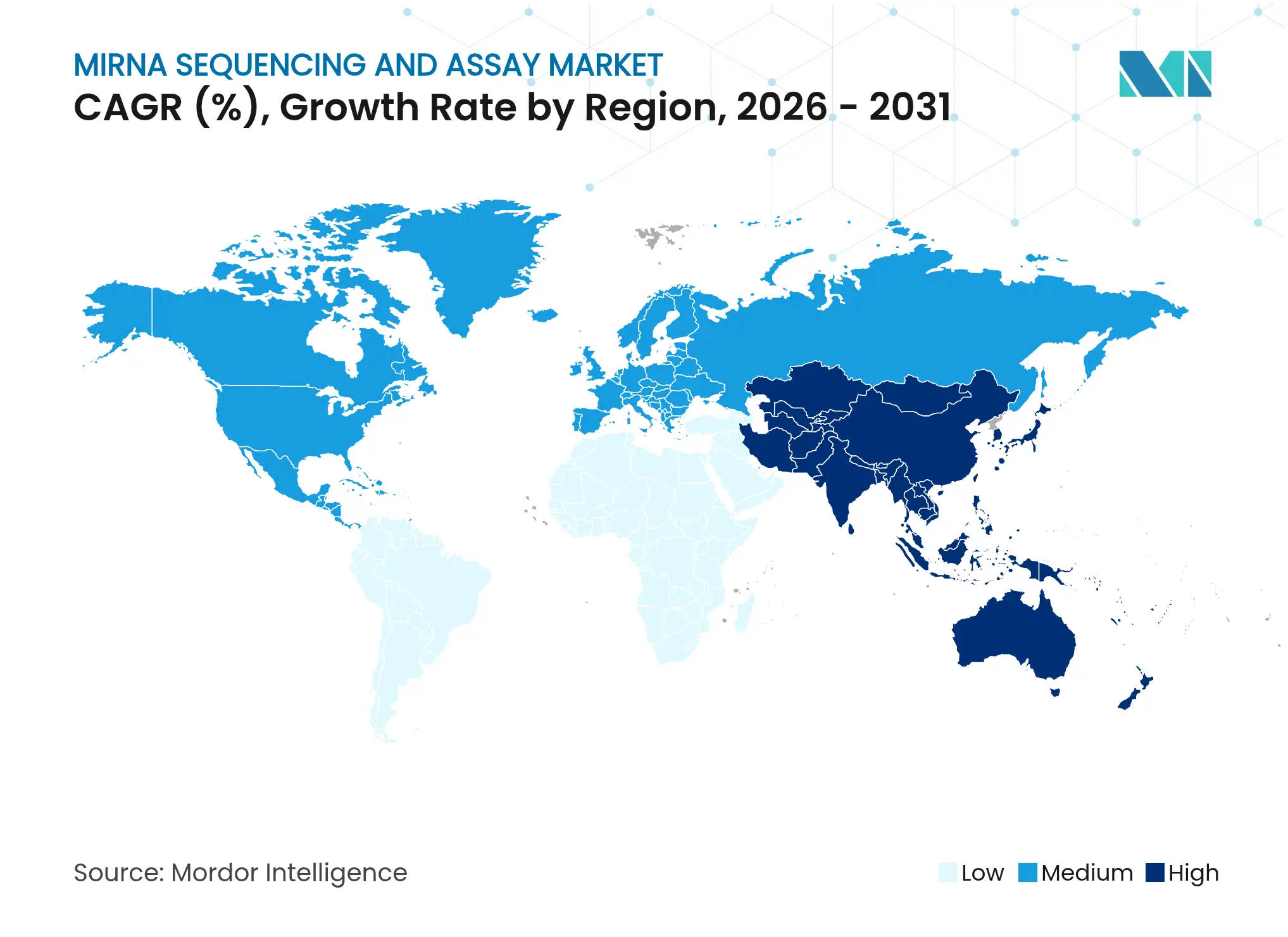

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für miRNA-Sequenzierung und -Assay von Mordor Intelligence

Die Marktgröße für miRNA-Sequenzierung und -Assay wurde im Jahr 2025 auf 382,71 Millionen USD geschätzt und soll von 426,04 Millionen USD im Jahr 2026 auf 728,15 Millionen USD bis 2031 wachsen, bei einer CAGR von 11,32 % während des Prognosezeitraums (2026–2031). Sinkende Sequenzierungskosten, regulatorische Klarheit bei laborentwickelten Tests und die rasche Verbreitung der Liquid-Biopsy-Diagnostik treiben diese Expansion voran. Nordamerika behält den größten regionalen Anteil, während Asien-Pazifik die schnellsten Zuwächse verzeichnet, da die chinesische Genomik-Infrastruktur skaliert. Genauigkeitsverbesserungen wie Oxford Nanopores 98,8 % mediane Präzision für direkte RNA-Fragmente verkürzen klinische Validierungszyklen und ziehen Krankenhauslaboratorien an. Pharmaunternehmen integrieren miRNA-Panels in Arzneimittelentwicklungs-Workflows, und Bioinformatik-Tools auf Basis künstlicher Intelligenz reduzieren die Datenanalysezeit von Tagen auf Stunden. Unternehmensübernahmen unterstreichen ein sich verschärfendes Wettbewerbsklima, da etablierte Anbieter und Neueinsteiger darum wetteifern, die Kosten pro Probe zu senken und das Multiomics-Angebot zu erweitern.

Wichtigste Erkenntnisse des Berichts

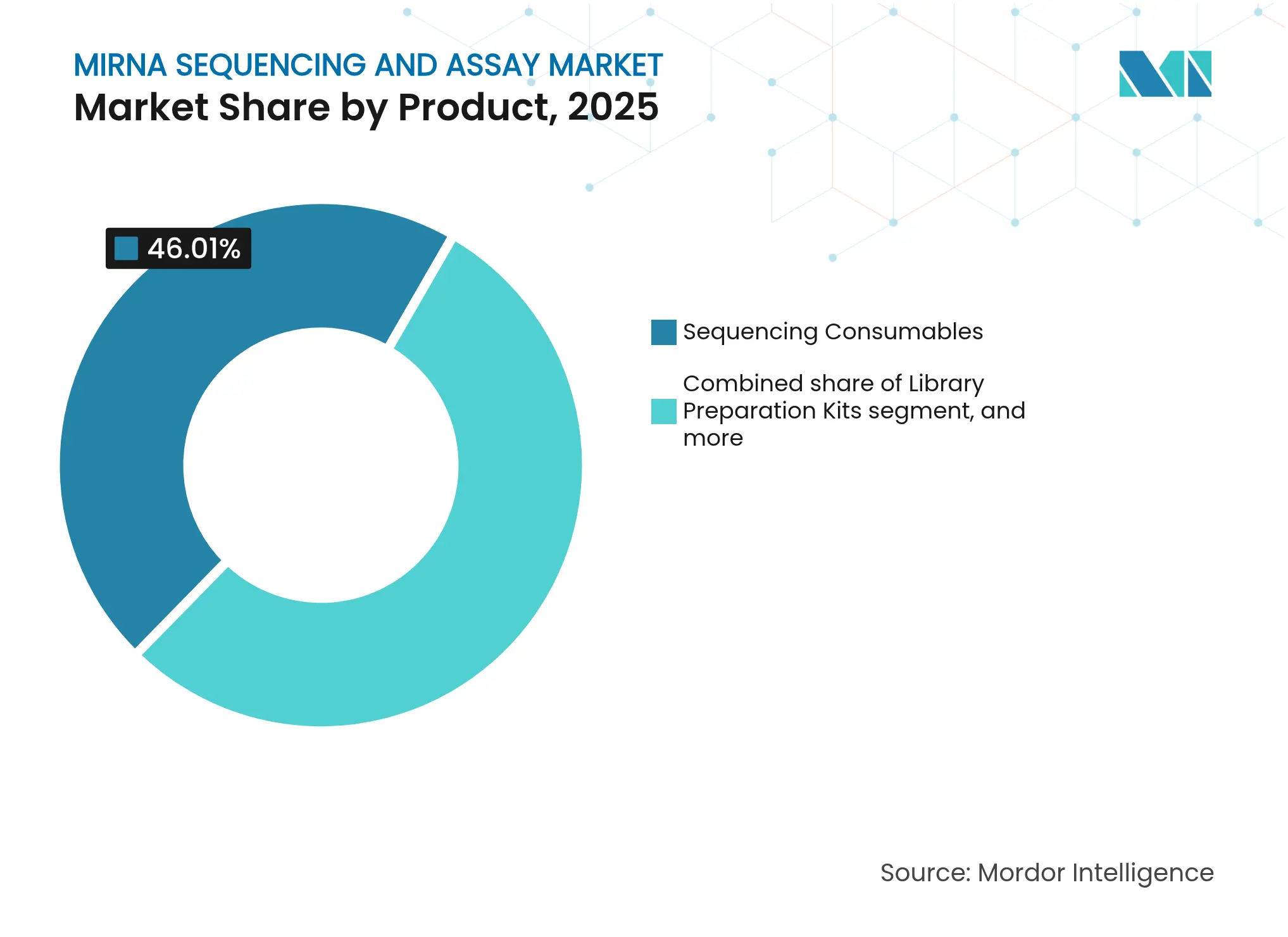

- Nach Produktkategorie führten Sequenzierungsverbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 46,01 % am Markt für miRNA-Sequenzierung und -Assay; Bioinformatik-Pipelines und -Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 13,28 % wachsen.

- Nach Technologie hielt die Sequenzierung durch Synthese im Jahr 2025 einen Marktanteil von 62,02 % am Markt für miRNA-Sequenzierung und -Assay, während Nanopore-Plattformen mit einer CAGR von 13,66 % bis 2031 voranschreiten.

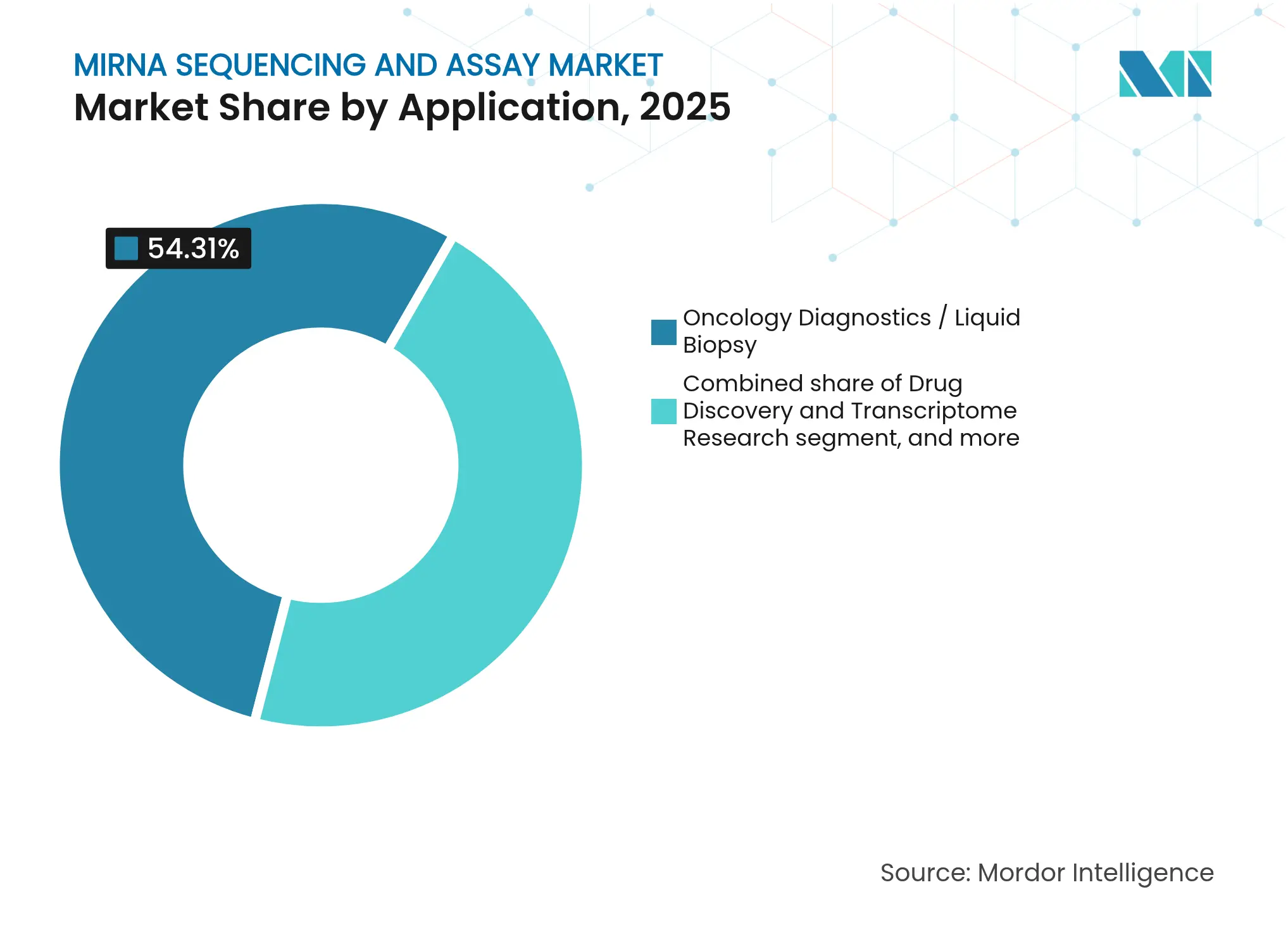

- Nach Anwendung entfiel auf die Onkologiediagnostik im Jahr 2025 ein Anteil von 54,31 % an der Marktgröße für miRNA-Sequenzierung und -Assay, und es wird ein Wachstum mit einer CAGR von 11,25 % bis 2031 prognostiziert.

- Nach Endnutzer erzielten akademische und Forschungseinrichtungen im Jahr 2025 einen Umsatzanteil von 40,78 %; Auftragsforschungsorganisationen verzeichnen die höchste prognostizierte CAGR von 14,62 % bis 2031.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,01 %, während Asien-Pazifik voraussichtlich mit einer CAGR von 12,39 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für miRNA-Sequenzierung und -Assay

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz der Sequenzierung der nächsten Generation in der molekularen Diagnostik | +3.2% | Global; Nordamerika und Europa führen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Wachsende öffentliche und private Finanzierung für die Genomikforschung | +2.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der Sequenzierungskosten und der Durchlaufzeit | +2.1% | Global; beschleunigt in Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Krebsinzidenz treibt die Nachfrage nach Liquid-Biopsy-Biomarkern | +1.9% | Global; konzentriert in alternden Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Einsatz künstlicher Intelligenz für die automatisierte Interpretation von miRNA-Daten | +1.2% | Global; Technologiezentren | Mittelfristig (2–4 Jahre) |

| Aufkommende landwirtschaftliche und veterinärmedizinische Genomikanwendungen | +0.8% | Asien-Pazifik, landwirtschaftliche Regionen Nordamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz der Sequenzierung der nächsten Generation in der molekularen Diagnostik

Die Sequenzierung der nächsten Generation liefert heute klinisch hochwertige Präzision bei der miRNA-Analyse. Der Direkt-RNA-Workflow von Oxford Nanopore meldet eine mediane Genauigkeit von 98,8 % für 50-Nukleotid-Fragmente, beseitigt Amplifikationsverzerrungen und erfüllt die Qualitätsschwellen von Krankenhäusern. Die FDA-Zulassung des TruSight Oncology Comprehensive-Tests von Illumina im Jahr 2024 schuf einen Präzedenzfall für NGS-Begleitdiagnostika. Validierungsstudien zeigen, dass miRNA-Panels für mehrere Krebsarten bei neun Tumortypen eine Sensitivität von über 90 % übertreffen und gleichzeitig eine Spezifität von über 99 % aufrechterhalten[1]Nature-Redaktionsausschuss, "Hochdurchsatz-miRNA-Liquid-Biopsy-Studien," nature.com. Automatisierte Probenvorbereitung und Echtzeit-Analytik verkürzen die Ergebnislieferung von Wochen auf Stunden und fördern die routinemäßige Einführung in onkologischen Kliniken.

Wachsende öffentliche und private Finanzierung für die Genomikforschung

Eine NIH-NSF-Initiative widmet 15,4 Millionen USD RNA-Technologieprojekten, einschließlich Nanopore-Verbesserungen. Novartis stärkte sein therapeutisches Portfolio durch die Übernahme von Regulus Therapeutics und unterstrich damit das Engagement der Industrie für miRNA-basierte Arzneimittel. Akademisch-industrielle Konsortien verbinden institutionelles Fachwissen mit kommerzieller Kapazität und fördern nachhaltige Forschungsprogramme. Ähnliche Kapitalflüsse sind in den Horizon-Initiativen Europas und in Asien-Pazifik zu beobachten, wo Regierungen inländische Plattformen subventionieren, um die Abhängigkeit vom Westen zu verringern.

Rascher Rückgang der Sequenzierungskosten und der Durchlaufzeit

Die Kosten pro Genom sind von 100 Millionen USD im Jahr 2001 auf etwa 500 USD im Jahr 2023 gesunken, und Innovatoren streben innerhalb des Jahrzehnts 10 USD an. Das Genomikzentrum der Universität Minnesota verzeichnet nach jüngsten Plattform-Upgrades Preissenkungen von 20 %. MGI Tech nutzt die chinesische Fertigungsskala, um das 10-USD-Genom anzustreben und den globalen Zugang zu erweitern. In Verbindung mit automatisierter Bibliotheksvorbereitung und Cloud-Berechnung passen die gesamten Laufzeiten von der Probe bis zum Bericht nun in tagesklinische Zeitpläne.

Steigende Krebsinzidenz treibt die Nachfrage nach Liquid-Biopsy-Biomarkern

Serum-miRNA-Panels erkennen mehrere Krebsarten in frühen Stadien mit einer Sensitivität von über 90 % und einer Spezifität von 99 % und unterstützen bevölkerungsweite Screening-Programme. Das Nationale Krebsinstitut bestätigt, dass Bauchspeicheldrüsenkrebs-Assays, die miRNA-Signaturen mit CA19-9 kombinieren, eine Genauigkeit von 97 % erreichen[2]Nationales Krebsinstitut, "Studie zu miRNA-Biomarkern bei Bauchspeicheldrüsenkrebs," cancer.gov. Eine vorhersehbare FDA-Aufsicht beschleunigt die Kommerzialisierung, und gesundheitsökonomische Analysen bevorzugen nicht-invasive Tests gegenüber Gewebebiopsien zur Überwachung von Resterkrankungen.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Sequenzierungsplattformen und Zusatzgeräte | −2.3% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bioinformatik-Fachkräften | −1.8% | Global; akut in Asien-Pazifik und Schwellenregionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische und Erstattungslandschaft für miRNA-Tests | −1.5% | Global; variiert je nach Rechtsgebiet | Mittelfristig (2–4 Jahre) |

| Strenge Datenschutz- und grenzüberschreitende Beschränkungen für genomische Daten | −1.2% | Europa und Nordamerika führen bei der Durchsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Sequenzierungsplattformen und Zusatzgeräte

Erstklassige Instrumente kosten Hunderttausende von Dollar, zuzüglich Serviceverträge und Verbrauchsmaterialien, was die Einführung in ressourcenbeschränkten Umgebungen einschränkt. Die Qualitätssystemregeln der FDA verursachen zusätzlichen Compliance-Aufwand[3]Bundesregister, "Zusammenfassung der Regelgebung für laborentwickelte Tests," federalregister.gov. Sequenzierung-als-Dienstleistung-Modelle bieten Entlastung, werfen jedoch Bedenken hinsichtlich Datenlatenzen und Sicherheit auf, was einige Krankenhäuser dazu veranlasst, die Einführung aufzuschieben.

Mangel an qualifizierten Bioinformatik-Fachkräften

miRNA-Datensätze erfordern fortgeschrittene statistische und rechnerische Interpretation. Das globale Talentangebot hinkt der Nachfrage hinterher und treibt die Löhne über die Budgets kleinerer Labore. KI-gestützte Analysepakete verringern die Belastung, müssen jedoch selbst Validierungshürden überwinden, bevor sie im Krankenhausbetrieb weit verbreitet eingesetzt werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Anhaltende Nachfrage nach Verbrauchsmaterialien mit Dienstleistungsaufschwung

Sequenzierungsverbrauchsmaterialien generierten im Jahr 2025 46,01 % des Marktes für miRNA-Sequenzierung und -Assay und unterstreichen den wiederkehrenden Charakter des Reagenzienverkaufs. Der Beitrag der Verbrauchsmaterialien zur Marktgröße für miRNA-Sequenzierung und -Assay wird voraussichtlich bis 2031 hoch bleiben, da Hersteller Kits mit Instrumenten bündeln, um die Kundenbindung zu sichern. Bioinformatik-Dienstleistungen wachsen am schnellsten mit einer CAGR von 13,28 %, da viele Laboratorien es vorziehen, komplexe Analysen an spezialisierte Anbieter auszulagern. Dieser Auslagerungstrend kommt cloud-nativen Anbietern zugute, die skalierbaren Speicher und standardisierte Pipelines garantieren. Automatisierungsgerechte Reagenzienformulierungen reduzieren zudem die Technikerzeit und stärken die Reproduzierbarkeit.

Die Dominanz der Verbrauchsmaterialien beruht auf der konstanten Nachfrage nach Durchflusszellen und Bibliothekskits, die jeder Sequenzierungslauf verbraucht. Gleichzeitig differenzieren sich Dienstleister durch Durchlaufzeit und Compliance-Dokumentation und erschließen profitable Nischen, selbst wenn die Instrumentenpreise sinken. Die Bewegung hin zu Software-Abonnements ergänzt den Verkauf physischer Reagenzien und hilft Anbietern, Umsatzschwankungen im Zusammenhang mit Hardware-Ersatzzyklen zu glätten.

Nach Technologie: Führungsposition der Sequenzierung durch Synthese steht vor Nanopore-Dynamik

Die Sequenzierung durch Synthese lieferte im Jahr 2025 62,02 % des Marktanteils für miRNA-Sequenzierung und -Assay dank ausgereifter Chemien und breiter Bioinformatik-Unterstützung. Die Methode ist in klinischen Laboratorien fest verankert, die gut validierte Workflows schätzen. Nanopore-Plattformen expandieren mit einer CAGR von 13,66 %, indem sie direkte RNA-Lesungen ermöglichen, die die Reverse Transkription umgehen und native Modifikationen bewahren, die für Funktionsstudien wichtig sind.

Nanopore-Geräte sprechen Nutzer an, die schnelle Ergebnisse und niedrigere Kapitalschwellen suchen, insbesondere in dezentralisierten Umgebungen. Ihr Echtzeit-Streaming eignet sich auch für die Notfallüberwachung von Krankheiten. Anbieter von Sequenzierung durch Synthese reagieren mit Modellen mit höherem Durchsatz und gebündelter Bioinformatik, um ihre Marktposition zu verteidigen. Hybrideinrichtungen setzen nun beide Modalitäten ein, um Kosten, Geschwindigkeit und Leselängenanforderungen für Forschungs- und Diagnoseaufgaben auszubalancieren.

Nach Anwendung: Onkologie dominiert, während die Pharmaforschung diversifiziert

Die Onkologiediagnostik erfasste 54,31 % der Umsätze im Jahr 2025 und macht Krebs zum wichtigsten Treiber des Marktes für miRNA-Sequenzierung und -Assay. Tests zur Früherkennung mehrerer Krebsarten stützen sich auf zirkulierende miRNA-Signaturen, und Regulierungsbehörden haben begonnen, NGS-basierte Begleitdiagnostika zu genehmigen. Arzneimittelentwicklungs- und Transkriptomstudien verzeichnen eine lebhafte CAGR von 14,76 %, da Pharmateams miRNA-Profile nutzen, um Studiengruppen zu stratifizieren und das Therapieansprechen zu beurteilen.

Über die Onkologie hinaus ziehen Neurodegeneration, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen neue Projekte an, die miRNA-Biomarker für Prognose und Patientenüberwachung suchen. Agrarwissenschaftler setzen miRNA-Sequenzierung für die Züchtung auf Stressresistenz bei Nutzpflanzen ein, was auf eine Zukunft hindeutet, in der nicht-humane Anwendungen einen bedeutenden Umsatzanteil ausmachen.

Nach Endnutzer: Akademische Einrichtungen führen, Auftragsforschungsorganisationen beschleunigen

Akademische Einrichtungen sicherten sich 40,78 % der Nachfrage im Jahr 2025 aufgrund anhaltender Mittelzuflüsse aus Förderprogrammen und missionsorientierter Grundlagenforschung. Ihre großen Probenvolumina halten die Instrumentenauslastung hoch und fördern die Entwicklung neuer Protokolle. Auftragsforschungsorganisationen weisen die schnellste CAGR von 14,62 % auf, da Pharmaunternehmen Sequenzierung und Analytik auslagern, um Investitionskosten zu begrenzen.

Klinische Laboratorien, geleitet durch die stufenweise Aufsicht der FDA, richten maßgeschneiderte Assays für Hochrisikokrankheiten ein, während Biotechnologieunternehmen interne Sequenziergeräte installieren, um geistiges Eigentum zu schützen. Die Auslagerungsdynamik verlagert einige Instrumentenplatzierungen von Krankenhäusern zu Auftragsforschungsorganisations-Zentren, doch die Verkäufe von Verbrauchsmaterialien steigen in beiden Kanälen, da die absoluten Laufzahlen zunehmen.

Geografische Analyse

Nordamerika trug im Jahr 2025 42,01 % des Umsatzes zum Markt für miRNA-Sequenzierung und -Assay bei, gestützt durch die NIH-NSF-RNA-Initiative in Höhe von 15,4 Millionen USD und einen FDA-Fahrplan, der Diagnosegenehmigungen verkürzt. Erstattungswege für molekulare Assays und starke Risikokapitalflüsse fördern die Einführung in Krankenhäusern. Große Übernahmen wie Novartis-Regulus konzentrieren Fachwissen und Kapital weiter in der Region.

Asien-Pazifik schreitet bis 2031 mit einer CAGR von 12,39 % voran, angetrieben durch den Kapazitätsausbau Chinas und Richtlinien, die inländische Plattformen wie MGIs DNBSEQ subventionieren, das auf ein 10-USD-Genom abzielt. Regionale landwirtschaftliche und veterinärmedizinische Genomikprojekte liefern zusätzliche Nachfrage, während lokale Start-ups kostengünstigere Sequenzierungsdienstleistungen für kleine Kliniken anbieten. Indien und Japan investieren stark in Studien zur personalisierten Medizin und stärken das nachhaltige Wachstum bei Verbrauchsmaterialien und Bioinformatik.

Europa verzeichnet stetige Zuwächse inmitten der IVDR-Umsetzung, die neue Evidenzanforderungen vor der klinischen Einführung vorschreibt. Öffentlich-private Kooperationskonsortien glätten die Compliance-Kosten für kleinere Innovatoren. Regierungen weiten die Finanzierung der Präzisionsmedizin aus und unterstützen grenzüberschreitende klinische Studien mit miRNA-basierter Stratifizierung. Trotz regulatorischer Hürden behält der Kontinent einen starken pharmazeutischen Fußabdruck, der kontinuierlich neue Biomarker-Initiativen ansät.

Wettbewerbslandschaft

Der Markt für miRNA-Sequenzierung und -Assay weist eine moderate Konsolidierung auf. Fünf führende Anbieter kontrollieren zusammen etwa 60 % des globalen Umsatzes und balancieren etablierte Anbieter von Sequenzierung durch Synthese und aufstrebende Nanopore-Spezialisten. Integrierte Portfolios, die Instrumente, Verbrauchsmaterialien und Software koppeln, errichten Wechselbarrieren. Dennoch reduzieren KI-zentrierte Bioinformatik-Start-ups die Abhängigkeit von proprietären Pipelines, indem sie plattformunabhängige Analysen über die Cloud anbieten.

Übernahmen bleiben der bevorzugte Weg, um Fähigkeitslücken zu schließen. Novartis erwarb Regulus, um therapeutische miRNA-Assets zu sichern, während Deerfield Singular Genomics übernahm, um die Kommerzialisierung von Instrumenten zu einer Prämiumvalorisierung zu beschleunigen. Roches Prototyp der Sequenzierung durch Expansion verspricht höheren Output und könnte die Durchsatzökonomie bei seiner Forschungseinführung 2026 neu definieren. Patentanmeldungen konzentrieren sich auf Fehlerkorrekturalgorithmen, kompakte Nanoporen und Chemie-Miniaturisierung, was auf anhaltenden technologischen Wettbewerb über den Prognosehorizont hinaus hindeutet.

Regionale Hersteller lokalisieren weiterhin die Produktion in Asien-Pazifik, um Zollkosten zu senken und Beschaffungspräferenzen in staatlichen Gesundheitsprogrammen zu gewinnen. Nordamerikanische und europäische Anbieter pflegen derweil Multiomics-Abonnements, die DNA-, RNA- und Protein-Workflows kombinieren, mit dem Ziel, Kunden in vollständige molekulare Profilierungs-Ökosysteme einzubinden.

Marktführer für miRNA-Sequenzierung und -Assay

Illumina, Inc.

Thermo Fisher Scientific

Perkinelmer, Inc.

Takara Bio, Inc.

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Novartis schloss die Übernahme von Regulus Therapeutics ab und sicherte sich Farabursen für polyzystische Nierenerkrankung nach positiven Phase-1b-Daten.

- Mai 2025: Oxford Nanopore gab eine mediane Genauigkeit von 98,8 % für direkte RNA-Lesungen von 50 Nukleotiden bekannt und erweiterte damit die Anwendungsfälle der Echtzeit-Sequenzierung.

- April 2025: MGI Tech feierte zehn Jahre DNBSEQ und stellte einen Fahrplan für ein 10-USD-Genom vor, der auf vertikaler Integration basiert.

- Februar 2025: Roche stellte die Sequenzierung durch Expansion-Technologie vor, die sieben menschliche 30×-Genome in einer Stunde generiert, vor einer Forschungsveröffentlichung 2026.

- Dezember 2024: Singular Genomics akzeptierte eine Übernahme durch Deerfield Management zu 20 USD pro Aktie und beschleunigte damit die Kommerzialisierung der G4-Plattform.

- August 2024: Die FDA erteilte die Zulassung für Illuminas TruSight Oncology Comprehensive für die Tumorprofilierung mit 517 Genen und setzte damit einen regulatorischen Maßstab für NGS-Begleitdiagnostika.

Berichtsumfang des globalen Marktes für miRNA-Sequenzierung und -Assay

Die miRNA-Sequenzierung ist eine Art RNA-Sequenzierung, die Sequenzierung der nächsten Generation oder massiv parallele Sequenzierung von Hochdurchsatz-DNA verwendet, um MikroRNAs zu charakterisieren. Die bei der Methode der Dekodierung der miRNA-Sequenzierung verwendete Substanz unterscheidet sich etwas von der RNA-Sequenzierung.

Der Markt für miRNA-Sequenzierung und -Assay ist nach Produkt, Technologie, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Sequenzierungsverbrauchsmaterialien und Bibliotheksvorbereitungskits segmentiert. Nach Technologie ist der Markt in Sequenzierung durch Synthese, Ionenhalbleiter, SOLiD und Nanopore-Sequenzierung segmentiert. Nach Endnutzer ist der Markt in klinische Laboratorien, Biowissenschaftsorganisationen und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab.

Der Bericht bietet die Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Sequenzierungsverbrauchsmaterialien |

| Bibliotheksvorbereitungskits |

| Sequenzierungsplattformen / Instrumente |

| Bioinformatik-Pipelines und -Dienstleistungen |

| Sequenzierung durch Synthese |

| Ionenhalbleiter |

| SOLiD |

| Nanopore-Sequenzierung |

| Einzelmolekül-Echtzeit-Sequenzierung |

| Onkologiediagnostik / Liquid Biopsy |

| Arzneimittelentwicklung und Transkriptomforschung |

| Sonstige Anwendungen |

| Klinische Laboratorien |

| Akademische und Forschungseinrichtungen |

| Biotechnologie- / Pharmaunternehmen |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Sequenzierungsverbrauchsmaterialien | |

| Bibliotheksvorbereitungskits | ||

| Sequenzierungsplattformen / Instrumente | ||

| Bioinformatik-Pipelines und -Dienstleistungen | ||

| Nach Technologie | Sequenzierung durch Synthese | |

| Ionenhalbleiter | ||

| SOLiD | ||

| Nanopore-Sequenzierung | ||

| Einzelmolekül-Echtzeit-Sequenzierung | ||

| Nach Anwendung | Onkologiediagnostik / Liquid Biopsy | |

| Arzneimittelentwicklung und Transkriptomforschung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Klinische Laboratorien | |

| Akademische und Forschungseinrichtungen | ||

| Biotechnologie- / Pharmaunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für miRNA-Sequenzierung und -Assay?

Die Marktgröße für miRNA-Sequenzierung und -Assay beträgt im Jahr 2026 426,04 Millionen USD.

Wie schnell wird das Marktwachstum erwartet?

Der Sektor wird voraussichtlich mit einer CAGR von 11,32 % wachsen und bis 2031 728,15 Millionen USD erreichen.

Welche Produktkategorie generiert den meisten Umsatz?

Sequenzierungsverbrauchsmaterialien halten mit 46,01 % den größten Anteil aufgrund ihres wiederkehrenden Charakters.

Welche Region wächst am schnellsten?

Asien-Pazifik weist mit einer CAGR von 12,39 % bis 2031 das schnellste Wachstum auf, da die chinesische Kapazität skaliert.

Warum gewinnen Auftragsforschungsorganisationen an Bedeutung?

Pharmazeutische Auslagerung und spezialisierter Bioinformatikbedarf treiben eine CAGR von 14,62 % in der Nachfrage nach Auftragsforschungsorganisationen.

Wie beeinflussen sinkende Sequenzierungskosten die Einführung?

Niedrigere Kosten pro Probe, angestrebt bei 10 USD pro Genom, und schnellere Durchlaufzeiten erweitern die klinischen und forschungsbezogenen Anwendungsfälle.

Seite zuletzt aktualisiert am: