Niederländischer In-vitro-Diagnostik-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

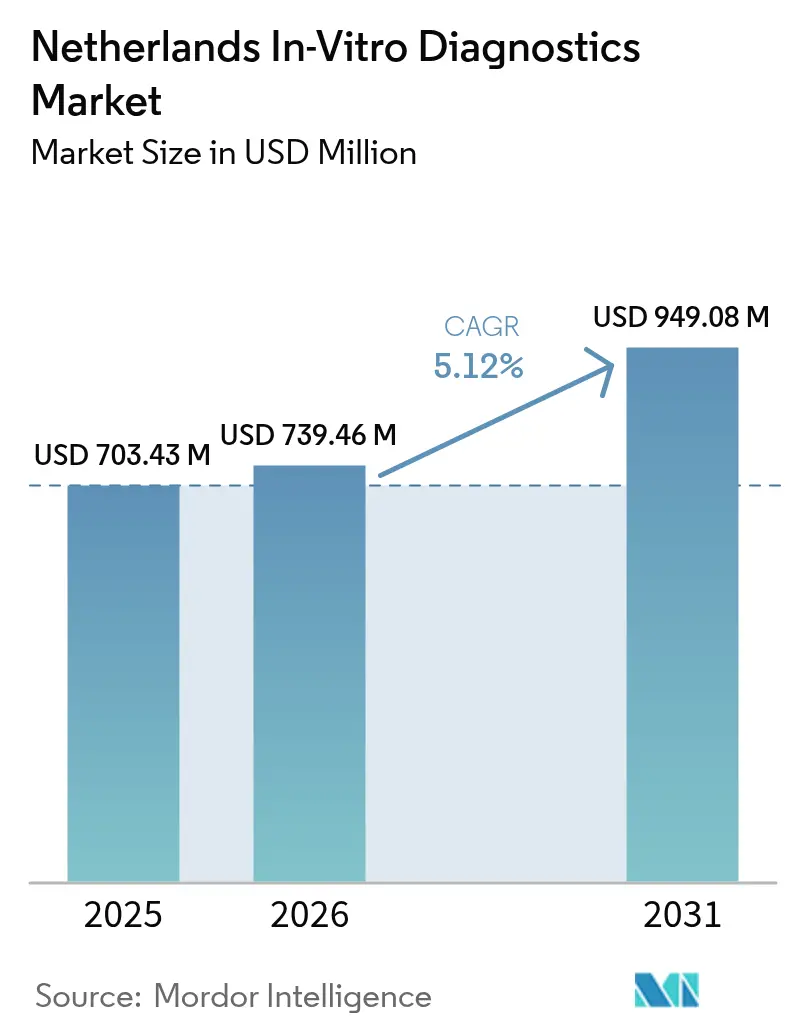

| Marktgröße im Basisjahr (2025) | 703.43 Millionen US-Dollar |

| Marktgröße (2026) | 739.46 Millionen US-Dollar |

| Marktgröße (2031) | 949.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

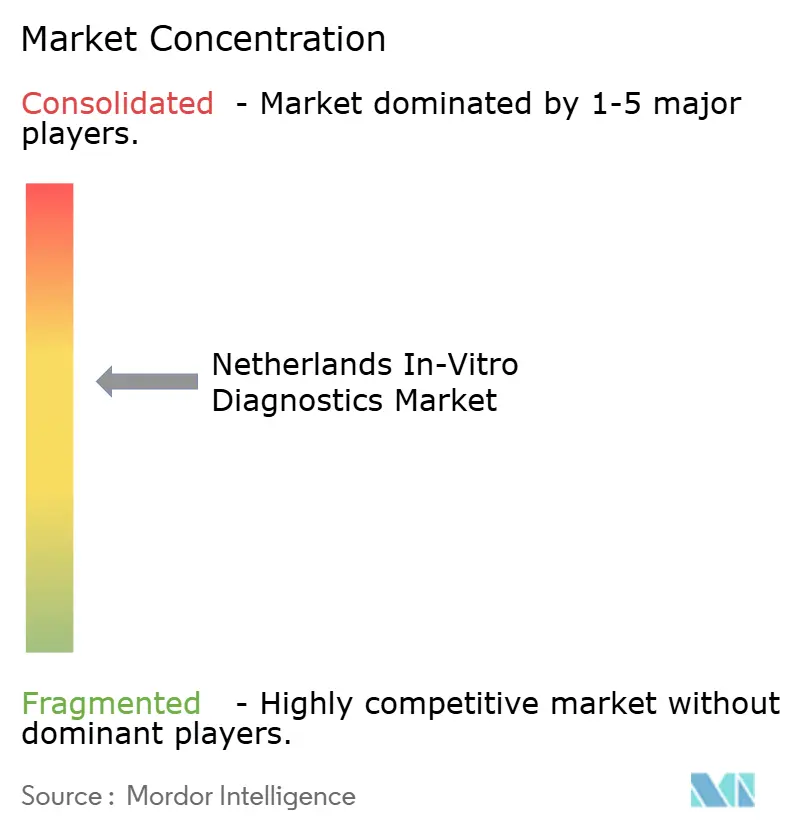

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen In-vitro-Diagnostik-Marktes durch Mordor Intelligence

Die Größe des niederländischen In-vitro-Diagnostik-Marktes wird voraussichtlich von 703,43 Millionen USD im Jahr 2025 auf 739,46 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,12 % über den Zeitraum 2026–2031 einen Wert von 949,08 Millionen USD erreichen. Zu den strukturellen Rückenwinden zählen die 10,7-prozentige Zuweisung der Gesundheitsausgaben des Landes für medizinische Güter, die wachsende Abhängigkeit von molekularen Assays für Onkologie und Infektionskrankheiten sowie die strategische Rolle, die die Niederlande bereits in der europäischen Medizintechnik-Arena mit einem Volumen von 160 Milliarden EUR spielen. Die Umsetzung der EU-IVDR gestaltet Produktportfolios und Qualitätsmanagementinvestitionen um, insbesondere für Hochrisiko-Klasse-D-Assays, deren Übergangsfrist im Mai 2025 endet. Die Nachfrage wird auch durch ein Erstattungssystem gestützt, das stationäre Tests in DRGs bündelt, aber Anforderungen der Primärversorgung nach dem Einzelleistungsprinzip vergütet, wodurch Laborvolumina erhalten bleiben und gleichzeitig die Point-of-Care-Expansion gefördert wird. Der niederländische In-vitro-Diagnostik-Markt profitiert weiterhin vom Triple-Helix-Innovationsmodell, das die Verbindungen zwischen Wissenschaft, Industrie und Regierung stärkt.

Wichtigste Erkenntnisse des Berichts

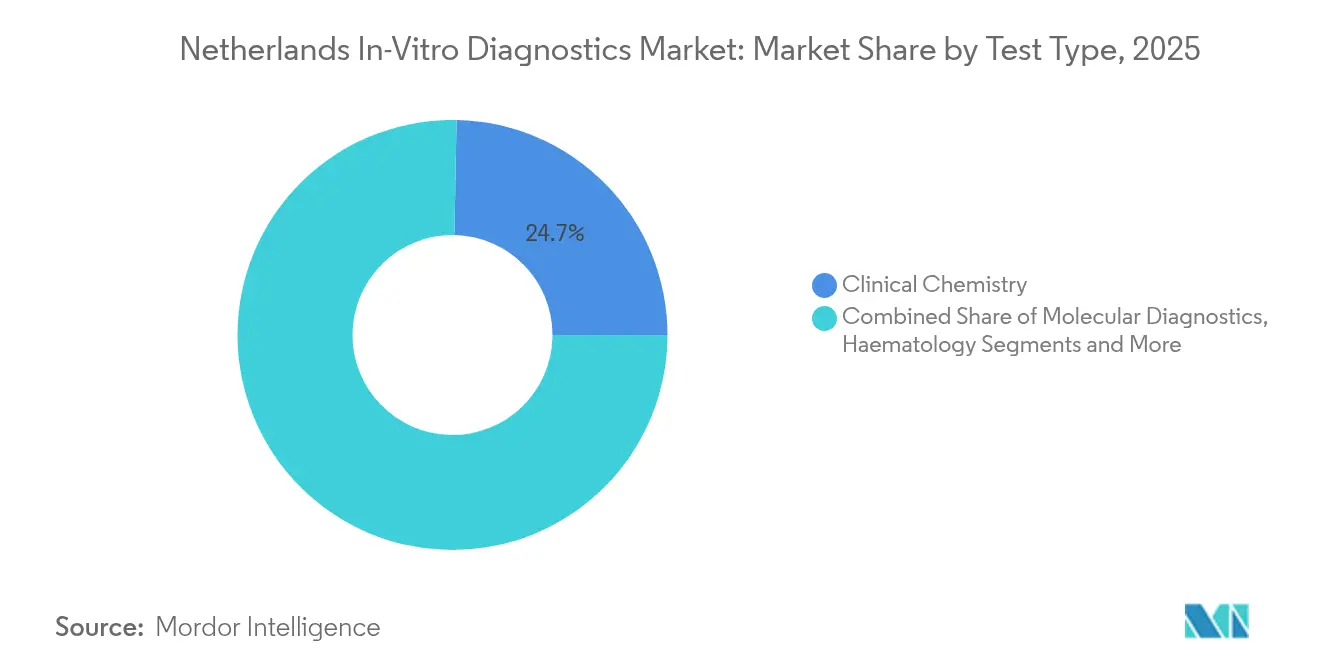

- Nach Testtyp führte Klinische Chemie mit einem Umsatzanteil von 24,70 % am niederländischen In-vitro-Diagnostik-Markt im Jahr 2025, während Molekulardiagnostik bis 2031 die schnellste CAGR von 9,22 % verzeichnen dürfte.

- Nach Produkt entfielen Reagenzien auf 70,40 % der Größe des niederländischen In-vitro-Diagnostik-Marktes im Jahr 2025, und Instrumente werden voraussichtlich eine CAGR von 7,95 % im Zeitraum 2026–2031 verzeichnen.

- Nach Verwendbarkeit behielten wiederverwendbare Systeme im Jahr 2025 einen Anteil von 62,30 %; Einweggeräte expandieren bis 2031 mit einer CAGR von 10,35 %.

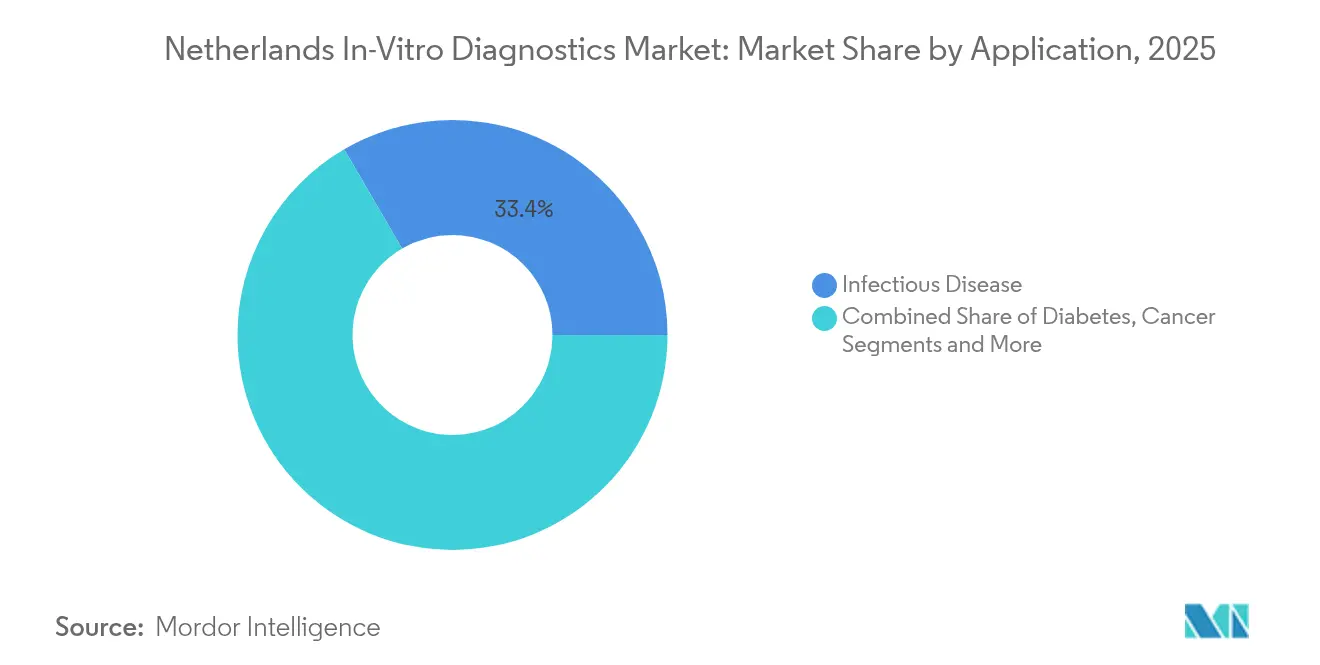

- Nach Anwendung erfassten Tests auf Infektionskrankheiten im Jahr 2025 einen Anteil von 33,40 % am niederländischen In-vitro-Diagnostik-Markt, während Krebs-/Onkologie-Assays über den Prognosehorizont mit einer CAGR von 10,92 % wachsen werden.

- Nach Endnutzer hielten Diagnostiklabore im Jahr 2025 einen Anteil von 51,20 %, während krankenhausbasierte Tests bis 2031 voraussichtlich jährlich um 7,12 % wachsen werden.

- Nach Testmodus verarbeiteten Zentrallabore im Jahr 2025 77,30 % der Testvolumina, doch Point-of-Care-Tests sollen bis 2031 mit einer CAGR von 12,05 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen In-vitro-Diagnostik-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer und lebensstilbedingter Krankheiten in einer alternden Bevölkerung | +1.3% | National, höher in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| E-Health- und Telemonitoring-Richtlinien beschleunigen häusliche Point-of-Care-Tests | +1.1% | National, frühe Einführung in Großstädten | Mittelfristig (2–4 Jahre) |

| Erstattung von Begleitdiagnostika im Rahmen des niederländischen Krankenversicherungsgesetzes | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Health-Valley-Cluster fördern die Kommerzialisierung von IVD-Start-ups | +1.0% | Ost-Niederlande | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter digitaler Pathologie | +0.6% | Akademische medizinische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer und lebensstilbedingter Krankheiten in einer alternden Bevölkerung

Die Bevölkerungsalterung erhöht stetig die Inzidenz von Diabetes und Herz-Kreislauf-Erkrankungen, was Gesundheitsdienstleister dazu veranlasst, frühen diagnostischen Interventionen Priorität einzuräumen. Die WHO hat kardiale und metabolische Assays als wesentliche Technologien für das Management dieser Erkrankungen katalogisiert[1]Weltgesundheitsorganisation, "Prioritäre Medizinprodukte für Herz-Kreislauf-Erkrankungen und Diabetes," who.int. Niederländische Krankenhäuser, die den Großteil der Gesundheitsgelder erhalten, leiten größere Anteile an Laborbudgets, um Hochdurchsatz-Chemie-, Immunoassay- und molekulare Panels anbieten zu können. Die Nachfrage nach personalisierter Diagnostik – insbesondere HbA1c, Lipidpanels und hochsensitivem Troponin – steigt, da Kliniker sich auf die Risikostratifizierung konzentrieren. Diese Verschiebungen untermauern einen anhaltenden Reagenzienverbrauch und stärken die Struktur wiederkehrender Einnahmen, die den niederländischen In-vitro-Diagnostik-Markt stützt. Parallel dazu betonen Pay-for-Performance-Systeme Ergebnisse und fördern frühzeitiges Screening als Mittel zur Senkung nachgelagerter Kosten, wodurch ein langfristiges Wachstum der Testvolumina aufrechterhalten wird.

E-Health- und Telemonitoring-Richtlinien beschleunigen häusliche Point-of-Care-Tests

Staatliche Anreize für die digitale Gesundheitsversorgung bauen Barrieren für patientennahe Diagnostik ab. Belege zeigen, dass Point-of-Care-Panels die klinische Entscheidungszeit im Vergleich zu zentralen Laborabläufen um etwa 40 Minuten verkürzen können. Niederländische Primärversorgungsteams greifen bereits auf C-reaktives-Protein-Assays zurück, um bakterielle von viralen Infektionen zu unterscheiden und die übermäßige Verschreibung von Antibiotika einzudämmen. Die Vertrautheit unter Praktikern und die nachgewiesene Kosteneffizienz treiben die schnelle Einführung voran und stärken die prognostizierten Volumina für kompakte Lesegeräte, Einwegkartuschen und digitale Konnektivitätsplattformen. Da die Erstattungsparität zwischen Point-of-Care- und Labortests ausgeweitet wird, erwarten Hersteller eine breitere Einführung von HbA1c-, UACR- und schnellen molekularen Instrumenten, was den niederländischen In-vitro-Diagnostik-Markt weiter vergrößert.

Erstattung von Begleitdiagnostika im Rahmen des niederländischen Krankenversicherungsgesetzes

Das Niederländische Gesundheitsinstitut (ZIN) betreibt einen transparenten HTA-Prozess, der in der Regel innerhalb von 18–30 Monaten abgeschlossen wird, sodass neuartige Begleitdiagnostika schnell in das Basisleistungspaket aufgenommen werden können. Onkologie-Assays, die Therapien für Lungen-, Brust- und Darmkrebs auswählen, haben eine Kostenübernahme erhalten und stimulieren Investitionen in klinische Validierungsstudien. Vorhersehbare Erstattungen haben multinationale Kit-Hersteller und lokale Genomik-Start-ups auf den niederländischen Markt gezogen. Der niederländische In-vitro-Diagnostik-Markt genießt daher ein Early-Adopter-Profil für Präzisionsmedizin-Tools, was sich in einem zweistelligen Wachstum bei molekularen Reagenzien und digitalen Sequenzierungs-Workflows niederschlägt.

Health-Valley-Cluster fördern die Kommerzialisierung von IVD-Start-ups

Ost-Niederlande beherbergt einen dichten Innovationskorridor, der die Radboud-Universität, die Universität Twente und die Universität Wageningen mit dem Noviotech Campus und dem Mercator Science Park verbindet[2]Oost NL, "Health Valley Cluster," oostnl.com. Das Ökosystem bietet gemeinsame Nasslaborflächen, klinische Validierungspartner und Förderprogramme, die die Markteinführungszeit für Biosensoren, Mikrofluidik und KI-Software-Unternehmen verkürzen. Die Synergie zwischen Regierung, Industrie und Wissenschaft – das Triple-Helix-Modell – hilft kleinen Unternehmen, IVDR-Compliance-Kosten durch gebündelte regulatorische Expertise auszugleichen. Da diese Start-ups Prototypen in ISO-13485-konforme Produkte überführen, erweitern sie die Wettbewerbsbasis des niederländischen In-vitro-Diagnostik-Marktes und diversifizieren das Technologieangebot in den Bereichen Onkologie, Infektionskrankheiten und chronische Versorgung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Kosten für KMU im Rahmen der EU-IVDR-Konformitätsbewertungen | -0.8% | National, höher für kleine Akteure | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Labortechnikern | -0.6% | National, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Krankenhauslaboren, die die Preismacht der Lieferanten verringert | -0.5% | Städtische Krankenhausnetzwerke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Kosten für KMU im Rahmen der EU-IVDR-Konformitätsbewertungen

Die IVDR schreibt vor, dass etwa 80 % der Assays nun einer Überprüfung durch eine benannte Stelle bedürfen – ein vierfacher Anstieg gegenüber der vorherigen Richtlinie. Da die Kapazität der benannten Stellen noch knapp ist, sehen sich niederländische KMU mit Beratungs-, Biokompatibilitäts- und QMS-Ausgaben konfrontiert, die Kapital von der Forschung und Entwicklung abziehen. Artikel 16(4) verpflichtet zudem Umkennzeichner und Händler zur Einholung einer Zertifizierung, was die Komplexität der Lieferketten erhöht. Während größere multinationale Unternehmen diese Kosten leichter absorbieren, riskieren kleinere Innovatoren verzögerte Markteinführungen oder Portfoliokürzungen, was die Produktvielfalt im niederländischen In-vitro-Diagnostik-Markt in den nächsten zwei Jahren einschränkt.

Mangel an qualifizierten Labortechnikern

Das geschätzte Defizit von 1,2 Millionen Gesundheitsfachkräften in Europa umfasst kritische Engpässe in der klinischen Chemie und in molekularen Laboren[3]OECD, "Gesundheit auf einen Blick: Europa 2024," oecd.org. Niederländische Pathologiedienste sind bereits auf multiprofessionelle Teams angewiesen, doch die Daten zur Personalplanung bleiben lückenhaft, was strategische Einstellungsinitiativen einschränkt. Vakanzen treiben Überstundenkosten in die Höhe und können die Proben-zu-Ergebnis-Zeiten verlängern, was die Durchsatzgewinne durch Automatisierung dämpft. Labore beschleunigen daher Investitionen in Robotik und KI, aber vorübergehende Personalengpässe bremsen weiterhin die kurzfristige Expansion des niederländischen In-vitro-Diagnostik-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulardiagnostik definiert die Krebsversorgung neu

Im Jahr 2025 erwirtschaftete Klinische Chemie 24,70 % des Umsatzes des niederländischen In-vitro-Diagnostik-Marktes, gestützt durch routinemäßige metabolische, hepatische und renale Panels. Die dem niederländischen In-vitro-Diagnostik-Markt zuzurechnende Größe molekularer Assays ist kleiner, steigt jedoch mit einer CAGR von 9,22 %, da Onkologen die Sequenzierung der nächsten Generation zur Steuerung der Therapieauswahl einsetzen. Die Gesamtgenomsequenzierung identifizierte bei einem niederländischen Krebszentrum in 71 % der metastasierten Fälle umsetzbare Ziele. Tumoragnostische Begleittests sowie Multiplex-PCR für respiratorische Erreger erweitern die Erstattungslisten unter ZIN und stärken die Reagenziennachfrage. Immundiagnostik bleibt für Allergie- und Autoimmunbewertungen relevant, während die Hämatologie Krankenhäuser weiterhin mit Blutbildern und Gerinnungspanels in stabilen Volumina versorgt. Die europaweite Unternutzung von NGS – nur 10 % Patientendurchdringung – verdeutlicht das Aufwärtspotenzial, sobald die Erstattungsnormen ausgereift sind. Der niederländische In-vitro-Diagnostik-Markt ist somit für eine Überperformance in der Präzisionsonkologie, der Überwachung von Infektionskrankheiten und dem Screening auf vererbte Mutationen positioniert.

Das Wettbewerbsfeld neigt sich zu Hochmultiplex-Systemen, die Flüssigbiopsie-, minimale Resterkrankungs- und Panels zur Resistenz gegen antimikrobielle Mittel ermöglichen. In Health Valley ansässige Start-ups entwickeln gemeinsam Bioinformatik-Pipelines, die in elektronische Krankenhausinformationssysteme einfließen und die Einführung durch Kliniker vereinfachen. Da die IVDR-Fristen für Hochrisikoklassen näher rücken, könnten Kapazitätsengpässe bei benannten Stellen die Produktzulassungen vorübergehend verlangsamen, aber größere Unternehmen wie Roche und Illumina behalten die Kapazität, Assays schnell durch Konformitätsbewertungen zu führen. Folglich erwarten Anbieter von Molekulardiagnostika Marktanteilsgewinne, während Labore ihre Investitionsbudgets neu kalibrieren, um Sequenziergeräte und automatisierte Nukleinsäureextraktoren aufzunehmen.

Nach Produkt: Reagenzien sichern wiederkehrende Einnahmeströme

Reagenzien lieferten im Jahr 2025 70,40 % des Umsatzes des niederländischen In-vitro-Diagnostik-Marktes, was die Rasierer-Klingen-Geschäftslogik widerspiegelt, bei der Instrumenteninstallationen in Annuitätsverbrauchsmaterialien umgewandelt werden. Etablierte ISO-13485-Werke erfüllen enge Chargen-zu-Chargen-Toleranzen, die für die klinische Akkreditierung unerlässlich sind. Instrumente hingegen, obwohl sie zunächst einen kleineren Umsatzanteil ausmachen, befinden sich auf einem jährlichen Wachstumspfad von 7,95 %, da ältere Chemieanalysatoren und Immunoassay-Linien ersetzt werden müssen. Siemens Healthineers prognostiziert eine Erholung der Diagnostikeinheit im Geschäftsjahr 2025, da der Rückgang bei Coronavirus-Tests nachlässt und die Automatisierungszyklen im Kernlabor zurückkehren. Integrierte Transportsysteme, die Hämatologie, Chemie und Serologie auf einem Band konsolidieren, gewinnen bei hochvolumigen niederländischen Krankenhäusern an Beliebtheit. Software, Middleware und Qualitätskontrollmaterialien entwickeln sich zu wertschöpfenden Differenzierungsmerkmalen, da die IVDR die Rückverfolgbarkeit betont. Nachhaltigkeitsmandate beginnen, die Forschung und Entwicklung in Richtung kunststoffreduzierter Kassetten und energieeffizienter Inkubatoren zu lenken – Themen, die die Beschaffungskriterien bis 2031 beeinflussen dürften.

In kleineren Krankenhauslaboren senken Reagenzmiete-Vereinbarungen die Einstiegshürden, indem Analysatoren ohne Vorabkapital gebündelt werden. Da sich Beschaffungskonsortien jedoch ausweiten, erhöht die Preistransparenz den Margendruck und veranlasst Lieferanten, technische Serviceverträge und digitale Analyse-Dashboards zu verbessern, die den Reagenzienbedarf vorhersagen. Dieses After-Sales-Ökosystem stärkt die Kundenbindung und festigt die Reagenzieneinnahmen im niederländischen In-vitro-Diagnostik-Markt.

Nach Verwendbarkeit: Einweggeräte gewinnen an Dynamik

Wiederverwendbare Analysatoren und Slide-Systeme verwalten noch immer einen Anteil von 62,30 %, sehen sich jedoch wachsender Kontrolle hinsichtlich Infektionskontrolle und Reinigungsaufwand ausgesetzt. COVID-19 hat die Erwartung an Einweg-Tupfer, Kartuschen und Lateral-Flow-Streifen normalisiert und eine CAGR von 10,35 % für Einwegformate zwischen 2026 und 2031 katalysiert. Neue europäische Leitlinien verlangen eine Begründung, wenn karzinogene oder endokrin wirksame Phthalate 0,1 Gewichtsprozent überschreiten, was Hersteller zu sichereren Polymeren drängt. Produktdesign-Teams setzen daher auf Cycloolefin-Copolymere und biologisch abbaubare Substrate für Gehäuse und Mikrofluidik-Chips. Vergleichende Gebrauchstauglichkeitsstudien an vier CRP-Point-of-Care-Geräten zeigten deutliche Unterschiede bei den manuellen Schritten, was die Einführung über den Preis hinaus beeinflusst. Krankenhäuser mit robusten Sterilisationseinheiten werden eine Basisnachfrage nach wiederverwendbaren Platten und Pipetten aufrechterhalten, doch das Wachstum gehört Einwegkartuschen und streifenbasierten Immunoassays, die in Heimüberwachungs-Kits passen und die Dezentralisierung im niederländischen In-vitro-Diagnostik-Markt verstärken.

Nach Anwendung: Krebsdiagnostik führt den Wachstumspfad an

Tests auf Infektionskrankheiten hielten im Jahr 2025 einen Anteil von 33,40 % am niederländischen In-vitro-Diagnostik-Markt, dank der laufenden Überwachung auf respiratorische, sexuell übertragbare und nosokomiale Erreger. Molekulare Point-of-Care-Geräte verkürzen die Diagnose-zu-Therapie-Intervalle, was für das Antibiotikamanagement entscheidend ist. Onkologische Anwendungen, angetrieben durch den im November 2023 vorgestellten nationalen Krebsplan, werden bis 2031 mit 10,92 % wachsen. Flüssigbiopsie-Panels für zirkulierende Tumor-DNA, multigene NGS-Panels und PD-L1-Immunhistochemie werden alle von der Erstattungsklarheit profitieren. Die Diabetesüberwachung bleibt relevant, insbesondere da Primärversorgungszentren A1C- und UACR-Point-of-Care-Geräte integrieren, um chronische Nierenerkrankungen frühzeitig zu erkennen. Kardiologische Diagnostik nutzt hochsensitives Troponin-T und NT-proBNP zur Triage von Brustschmerzfällen in der Notaufnahme, während nephrologische Marker wie NGAL an Forschungsrelevanz gewinnen. Insgesamt verankern diversifizierte Anwendungen stetige zweistellige Volumensteigerungen für den niederländischen In-vitro-Diagnostik-Markt.

Nach Endnutzer: Diagnostiklabore behalten die Führungsposition

Referenz- und krankenhausangebundene Labore verarbeiteten im Jahr 2025 51,20 % des IVD-Umsatzes und nutzten dabei Skaleneffekte, Akkreditierungsstatus und ein breites Testangebot. Automatisierungsstrecken und LIS-Middleware-Integration ermöglichen die Berichterstattung am selben Tag – Anreize, die die Einsendevolumina aus Arztpraxen aufrechterhalten. Krankenhäuser und Kliniken selbst weisen eine CAGR-Prognose von 7,12 % auf, da sie Schnellreaktionslabore, STAT-Chemieinseln und Blutgas-Point-of-Care-Instrumente einsetzen, um stationäre Aufenthalte zu verkürzen. Studien bestätigen, dass der Einsatz von Point-of-Care den Aufenthalt entlassener Patienten im Vergleich zu zentralen Wegen um 34 Minuten verkürzt und so die Überfüllung der Notaufnahme verringert. Häusliche Pflege- und Telemonitoring-Programme sind noch im Entstehen, beschleunigen sich jedoch durch politische Impulse zur Selbstverwaltung bei chronischen Erkrankungen. Akademische Zentren fungieren gleichzeitig als Early-Adopter-Standorte für KI-Pathologie und NGS und leiten Fördermittel in modernste Plattformen. Jede Gruppe stützt den niederländischen In-vitro-Diagnostik-Markt, indem sie die Testelastizität der Volumina erhöht und maßgeschneiderte Kit-Konfigurationen fördert.

Nach Testmodus: Point-of-Care-Tests stören traditionelle Modelle

Zentrallabore kontrollieren noch immer 77,30 % des Testdurchsatzes und nutzen dabei Stapelverarbeitung, dedizierte Phlebotomie-Routen und etablierte Qualitätsmanagementsysteme. Dennoch wachsen Point-of-Care-Formate – Handlesegeräte, Einwegkassetten und patientennahe PCR – jährlich um 12,05 %. CRP-Point-of-Care ist in der niederländischen Allgemeinmedizin nahezu universell verbreitet, wo Kliniker ein höheres Vertrauen und eine höhere Verfügbarkeit als Kollegen im Vereinigten Königreich oder in Deutschland berichten. Molekulare Point-of-Care-Geräte stehen vor Hürden bei der Kühlkettenlogistik und der Chargenverifizierung, doch ihre Rolle bei der Eindämmung von Ausbrüchen und der Notfalldiagnose ist unbestritten. Da die Konnektivität verbessert wird und EHR-Integrations-APIs ausgereift sind, werden dezentralisierte Analysatoren Echtzeit-Überwachungsdatenbanken speisen und sich an den staatlichen Zielen zur Antibiotikaverringerung ausrichten. Folglich ermöglicht der niederländische In-vitro-Diagnostik-Markt ein Zwei-Schienen-Modell, bei dem zentrale und dezentralisierte Standorte koexistieren, jeweils gestärkt durch sich entwickelnde Erstattungshebel.

Geografische Analyse

Die niederländische IVD-Nachfrage konzentriert sich auf die dicht besiedelten Randstad-Provinzen, wo akademische medizinische Zentren wie Amsterdam UMC, Erasmus MC und UMC Utrecht die Technologieeinführung vorantreiben. Der nationale Erstattungsrahmen – DRG für stationäre Tests und Einzelleistungsvergütung für von Allgemeinärzten angeordnete Assays – fördert eine stetige Laborauslastung im gesamten Gebiet. Der Health-Valley-Cluster in Ost-Niederlande beschleunigt die Geräteentwicklung durch die Bündelung von Ingenieurtalenten und das Angebot regulatorischer Inkubatoren. Nördliche Regionen nehmen an der Health Data Valley-Initiative teil und verankern sichere Datenaustauschinfrastrukturen, die dezentralisierte Testprogramme begünstigen. Die Transportlogistik über die kompakte Geografie hinweg erhält Same-Day-Kurierrouten aufrecht und unterstützt die Dominanz der Zentrallabore im niederländischen In-vitro-Diagnostik-Markt. Gleichzeitig begünstigt eine hohe Breitbandabdeckung das Telemonitoring und schafft einen fruchtbaren Boden für vernetzte Point-of-Care-Einführungen. Die staatliche Kofinanzierung von KI-Gesundheitsprojekten, die über Health Holland kanalisiert wird, gewährleistet eine gleichmäßige Technologieverbreitung über städtische Zentren hinaus und minimiert geografische Ungleichheiten beim diagnostischen Zugang.

Regulatorisches Umfeld

In den Niederlanden werden In-vitro-Diagnostika durch die EU-Verordnung über In-vitro-Diagnostika (IVDR, Verordnung (EU) 2017/746) geregelt, die seit dem 26. Mai 2022 gilt, mit nationaler Umsetzung über das Medizinproduktegesetz (Wet medische hulpmiddelen) und damit verbundene Verordnungen und Vorschriften. Die Gesundheits- und Jugendfürsorgeinspektion (Inspectie Gezondheidszorg en Jeugd, IGJ) ist die primäre Aufsichtsbehörde, die die Einhaltung der MDR/IVDR überwacht, einschließlich Marktüberwachung, Vigilanz und Durchsetzungsmaßnahmen im Einklang mit ihrem Interventionsansatz.

Für den Marktzugang wird die Einhaltung des Produktlebenszyklus zunehmend entscheidend, insbesondere eine robuste Marktüberwachung nach dem Inverkehrbringen und technische Dokumentation, die der Prüfung durch benannte Stellen gerecht wird (eine Verschärfung gegenüber der vorherigen Richtlinie). Wirtschaftsakteure sehen sich außerdem verschärften administrativen Pflichten im Zusammenhang mit EU-weiten Systemen wie der EUDAMED-Registrierung sowie Rückverfolgbarkeitsanforderungen gegenüber. Für einige Produktkategorien und Arbeitsabläufe erhöhen niederländische Anforderungen wie die NOTIS-Registrierung für Sonderanfertigungen den gesamten Compliance-Aufwand zusätzlich.

Wettbewerbslandschaft

Globale Marktführer – Roche, Abbott und Danaher Corporation – beherrschen den Großteil der Instrumenteninstallationen und Reagenzienannuitäten und nutzen mehrjährige Verträge und Middleware-Integration, um Kunden zu binden. Roches Cobas Pro integrierte Chemie-Immuno-Linie und Abbotts Alinity-Systeme lassen sich problemlos in automatisierte Strecken integrieren und erleichtern die Arbeit der Techniker. Siemens erwartet eine Erholung seiner Diagnostikeinheit im Geschäftsjahr 2025, da sich die Routinetests nach der Pandemie normalisieren. Brukers Übernahme von ELITechGroup für 870 Millionen EUR (957 Millionen USD) im Jahr 2024 signalisierte die Absicht, molekulare Kapazitäten auszubauen, und könnte den Wettbewerb in mittelgroßen Krankenhausnischen stärken. Becton Dickinsons Plan, sein Diagnostikportfolio bis 2026 auszugliedern, könnte einen neuen spezialisierten Wettbewerber schaffen, der sich auf Mikrobiologie und Point-of-Care-Herzmarker konzentriert.

Innovationen in weißen Flecken entstehen durch KI-Algorithmen für digitale Pathologie, smartphone-verknüpfte Lateral-Flow-Lesegeräte und blutbasierte Multikrebsfrüherkennungs-Assays. KMU in Nijmegen und Enschede nutzen Health-Valley-Ressourcen, müssen jedoch IVDR-Kosten bewältigen, die begrenzte Budgets überproportional belasten. Neu anerkannte benannte Stellen wie DNV sollen Zertifizierungsengpässe beseitigen und First Mover mit vollständigen technischen Unterlagen begünstigen. Die Konsolidierung von Krankenhauslaboren erhöht die Verhandlungsmacht und zwingt Anbieter, Hardware, Reagenzien und Service mit Cloud-Analyse-Dashboards zu bündeln, die präanalytische Fehler kennzeichnen. Das daraus resultierende Wettbewerbsgleichgewicht hält die Marktkonzentration moderat, während die Innovationsgeschwindigkeit im niederländischen In-vitro-Diagnostik-Markt aufrechterhalten wird.

Marktführer der niederländischen In-vitro-Diagnostik-Branche

F. Hoffmann-La Roche AG

Abbott Laboratories

Bio-Rad Laboratories Inc.

Thermo Fisher Scientific Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Spielraum konzentriert sich darauf, Labore und Hersteller bei der Bewältigung der höheren administrativen und rückverfolgungsbezogenen Belastung zu unterstützen, die durch die IVDR und den stufenweisen Rollout von EUDAMED entstanden ist. Im Februar 2026 wurde durch ein niederländisches Gesetz das Wet medische hulpmiddelen geändert, um EU-Maßnahmen zu Meldungen über Lieferunterbrechungen bei Medizinprodukten und den EUDAMED-Rollout umzusetzen. Diese Änderung schafft Nachfrage nach Compliance-Tools und -Dienstleistungen, die auf die Stärkung der Versorgungskontinuität, die UDI-Bereitschaft und die Vollständigkeit der Dokumentation bei Herstellern, Importeuren und Vertriebshändlern ausgerichtet sind.

Dezentrale Tests und vernetzte Diagnostik schaffen weiterhin parallele Chancen neben dem regulatorischen Wandel. Niederländische E-Health- und Telemonitoring-Richtlinien unterstützen die breitere Nutzung von Point-of-Care-Plattformen und häuslichen Testverfahren, während das niederländische Gesundheitsinstitut (ZIN) einen definierten HTA-Weg unterhält, der die Aufnahme von Begleitdiagnostika in Erstattungslisten unterstützt. Anbieter, die IVDR-konforme Assays mit Konnektivität, Workflow-Automatisierung und Nachweispaketen kombinieren, die auf die niederländische Erstattungsentscheidung abgestimmt sind, können sowohl an zentrale Labore als auch an Einrichtungen der Primärversorgung verkaufen, ohne sich nur auf die traditionelle Erweiterung des Kernlaborangebots zu verlassen.

Aktuelle Branchenentwicklungen

- Juli 2026: Roche gab die Einführung des cobas Hepatitis-D-Virus-Tests (HDV) als vollautomatisierte Lösung für die HDV-Diagnostik bekannt. Das Update unterstützt automatisierte Virologie-Workflows in europäischen Laboren und erweitert Roches Menüstrategie im Rahmen der IVDR-getriebenen Portfoliopriorisierung.

- April 2026: Beckman Coulter Diagnostics (Danaher) erhielt eine CE-2797-Kennzeichnung nach IVDR für den Access-MeMed-BV-Assay, der bakterielle von viralen Infektionen in etwa 20 Minuten unterscheiden soll. Schnelle Tests der Wirtsreaktion unterstützen Antibiotic-Stewardship-Pfade und stärken den patientennahen und notaufnahmebezogenen Wert IVDR-konformer Immunoassay-Plattformen.

- Mai 2024: QIAGEN erhielt die EU-IVDR-Zertifizierung für QIAGEN Clinical Insight Interpret, seine klinische Entscheidungsunterstützungssoftware für Onkologie und Erbkrankheiten. Die Zertifizierung von Software zur diagnostischen Interpretation unterstützt den breiteren Einsatz integrierter molekularer Workflows, die Labortests mit konformer, rückverfolgbarer Berichterstattung kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst In-vitro-Diagnostikprodukte (IVD), die in den Niederlanden zur Untersuchung menschlicher Proben außerhalb des Körpers verwendet werden, wobei die Ergebnisse Screening, Diagnose und Therapieüberwachung in klinischen Umgebungen unterstützen.

Ausgeschlossene Bereiche: Wir schließen therapeutische Arzneimittel, Bildgebungssysteme und allgemeine Krankenhausdienstleistungen aus, und wir zählen auch keine routinemäßigen Laborarbeitskosten, die als eigenständige Dienstleistungen abgerechnet werden.

Übersicht der Segmentierung

- Nach Testtyp

- Klinische Chemie

- Molekulardiagnostik

- Immundiagnostik

- Hämatologie

- Sonstige Testtypen

- Nach Produkt

- Instrumente

- Reagenzien

- Sonstige Produkte

- Nach Verwendbarkeit

- Einweg-IVD-Geräte

- Wiederverwendbare IVD-Geräte

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Krebs / Onkologie

- Kardiologie

- Nephrologie

- Sonstige Anwendungen

- Nach Endnutzer

- Diagnostiklabore

- Krankenhäuser und Kliniken

- Sonstige Endnutzer

- Nach Testmodus

- Zentrallabortests

- Point-of-Care-Tests

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung der Nachfragebasis für Tests in den Niederlanden und verknüpft diese anschließend mit der Beschaffung von IVD-Produkten durch Labore und Versorgungseinrichtungen. Wir stützten uns hauptsächlich auf den öffentlichen Gesundheits- und Erstattungskontext aus Quellen wie dem niederländischen Nationalen Institut für Volksgesundheit und Umwelt, dem niederländischen Zentralbüro für Statistik, den Ressourcen der Europäischen Kommission zu Medizinprodukten und IVDR sowie den OECD-Gesundheitsstatistiken.

Um das Modell fundiert zu halten, überprüften wir außerdem öffentliche Ausschreibungs- und Beschaffungsbekanntmachungen, peer-reviewte Fachzeitschriften für Klinik- und Labormedizin sowie Verbands- oder Labornetzwerkpublikationen, wo verfügbar. Wir nutzten Geschäftsberichte, Investorenpräsentationen und seriöse Presse, um Verschiebungen im Produktmix und Preisentwicklungen zu verstehen, und ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und Nachrichten half, das Ausmaß und den Zeitpunkt größerer Portfolioveränderungen zu validieren. Die oben aufgeführten Sekundärforschungsquellen sind nicht erschöpfend, und weitere öffentliche Referenzen wurden verwendet, um Daten zu erfassen, Annahmen zu überprüfen und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit IVD-Herstellern und -Vertriebshändlern, Laborentscheidungsträgern und ausgewählten Gesundheitsdienstleistern erhoben, die die Testauswahl und Nutzungsmuster beeinflussen. Da es sich um einen Landesmarkt handelt, konzentrierten sich die Gespräche auf die Niederlande, und sie wurden genutzt, um Lücken im Produktmix, bei der Point-of-Care-Akzeptanz, der durchschnittlichen Verkaufspreisentwicklung und der praktischen Aufteilung zwischen Zentrallabor- und patientennahen Tests zu schließen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | Führungskräfte (CXOs): 18 % | |

| Mittlere Ebene: 40 % | Funktions-/Bereichsleiter: 27 % | |

| Kleinere Akteure: 22 % | Manager: 55 % |

Marktdimensionierung & Prognose

Für die Dimensionierung erfolgt der Hauptaufbau als Top-down-Nachfragerekonstruktion, bei der veröffentlichte Signale zur Gesundheitsversorgung und Laboraktivität in einen adressierbaren Testpool übersetzt und dann durch Anwendung von Mix- und Preisannahmen in IVD-Ausgaben umgewandelt werden. Parallel führen wir selektive Bottom-up-Prüfungen durch, wie beispielsweise den Preis pro Test nach Kategorie multipliziert mit geschätzten Testvolumina, sowie Gespräche mit Anbietern und Vertriebskanälen, die helfen, Gesamtwerte anzupassen, wenn der erste Durchgang unstimmig erscheint.

Das Modell nutzt einen kleinen Satz von Marktmerkmalen, die praktisch zu validieren sind, darunter diagnostische Testvolumina nach Umgebung, die Aufteilung zwischen Zentrallabor- und Point-of-Care-Nutzung, Verhältnisse der Ausgaben für Reagenzien zu Geräten, Nutzungsmuster im Zusammenhang mit Infektionskrankheiten und der Überwachung chronischer Erkrankungen sowie erwartete Preisänderungen durch Menüerweiterung und Automatisierung. Fehlen Daten für eine enge Kategorie, behandeln wir die Lücke mit Proxy-Anteilen aus ähnlichen europäischen Märkten und testen sie dann mit lokalen Interviews, bis der resultierende Mix realistisch erscheint.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch Trendglättung der wichtigsten Nachfragetreiber, und die Annahmen werden mit Primärbefragten überprüft, sodass das Basisszenario widerspiegelt, wie sich Beschaffungszyklen und leitliniengesteuerte Tests in den nächsten Jahren voraussichtlich entwickeln werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass ungewöhnliche Sprünge frühzeitig erkannt und erklärt werden, bevor Zahlen finalisiert werden. Modellergebnisse werden mit unabhängigen Signalen wie der Entwicklung der Gesundheitsausgaben, diagnostischen Aktivitätstrends und Beschaffungstransparenz verglichen, gefolgt von Abweichungsprüfungen auf Kategorieebene, um Mixfehler zu erkennen.

Vor der Freigabe hinterfragen Analystenprüfungen Annahmen und berechnen Ergebnisse neu, und Befragte werden erneut kontaktiert, wenn die Spanne zu breit erscheint oder sich eine wichtige Eingabe ändert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie regulatorische Veränderungen, Erstattungsänderungen oder große Produkteinführungen ausgelöst werden, und unmittelbar vor der Lieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße von Mordor Intelligence für In-vitro-Diagnostik Niederlande im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den niederländischen IVD-Bereich können weit voneinander abweichen, auch wenn der Marktname derselbe ist, da die Zählregeln nicht konsistent sind. Unterschiede ergeben sich meist daraus, was als IVD-Ausgabe behandelt wird, welches Jahr als Basisjahr verwendet wird und wie Preise und Testmix fortgeschrieben werden.

Die Vergleichstabelle zeigt eine deutliche Streuung, die größtenteils durch Umfang- und Messentscheidungen erklärt wird, und im Modell von Mordor Intelligence ist der Wert an IVD-Produkte für Tests verankert und wird nach Zentrallabor versus Point-of-Care aufgeteilt, anstatt breitere Laborumsatzerlöse oder angrenzende medizintechnische Ausgaben einzubeziehen. Wenn andere Schätzungen eine schnellere Menüerweiterung annehmen, eine andere Währungszeitpunktsetzung anwenden oder Software und Dienstleistungen als größeres Bündel behandeln, wird sich der Gesamtwert schnell verändern, selbst wenn die Testnachfrage ähnlich ist.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 703,43 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 3,80 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere IVD-Definition anzuwenden, die Software und zugehörige Dienstleistungen aggressiver bündeln kann, was den Wert bereits vor Anwendung von Prognoseannahmen erhöht. |

| Branchenverlag B | 0,96 Mrd. USD (2023) | Verwendet ein anderes Basisjahr und mischt möglicherweise angrenzende Kategorien ein oder wendet höhere durchschnittliche Verkaufspreisannahmen über Testarten hinweg an, und das Prognosefenster sowie der CAGR-Aufbau unterscheiden sich von einer auf 2025 verankerten Sichtweise. |

Betrachtet man die drei Zahlen im Vergleich, liegt der Großteil der Abweichung nicht an der Nachfragerichtung, sondern daran, was und wann gezählt wird. Indem die Eingaben an beobachtbare Testumgebungen, Produktmix und praktische Preisentwicklung gebunden bleiben, bleibt die Schätzung auf wenige wiederholbare Schritte rückführbar, die überprüft werden können, sobald neue Daten und Interview-Rückmeldungen eingehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische In-vitro-Diagnostik-Markt im Jahr 2026?

Die Größe des niederländischen In-vitro-Diagnostik-Marktes beläuft sich im Jahr 2026 auf 739,46 Millionen USD mit einer prognostizierten CAGR von 5,12 % bis 2031.

Welcher Testtyp wächst am schnellsten in der niederländischen Diagnostik?

Molekulardiagnostik führt das Wachstum mit einer erwarteten CAGR von 9,22 % an, da Onkologen und Spezialisten für Infektionskrankheiten die Sequenzierung der nächsten Generation und schnelle PCR-Assays einsetzen.

Welcher Anteil des niederländischen IVD-Umsatzes entfällt auf Reagenzien?

Reagenzien tragen 70,40 % des Gesamtumsatzes bei und unterstreichen damit das verbrauchsmaterialgetriebene Umsatzmodell, das die Labortests kennzeichnet.

Wie schnell wächst Point-of-Care-Testing in den Niederlanden?

Point-of-Care-Plattformen werden voraussichtlich mit einer CAGR von 12,05 % wachsen, angetrieben durch E-Health-Richtlinien und nachgewiesenen klinischen Nutzen in der Primärversorgung.

Welche Auswirkungen hat die IVDR auf kleine niederländische IVD-Unternehmen?

IVDR-Compliance-Kosten reduzieren das KMU-Wachstum um geschätzte 0,8 Prozentpunkte bei der CAGR, da die meisten Assays nun eine Überprüfung durch eine benannte Stelle und eine vollständige QMS-Zertifizierung erfordern.

Welche Region unterstützt die Kommerzialisierung von Start-ups in der niederländischen Diagnostik?

Der Health-Valley-Cluster in Ost-Niederlande integriert Universitäten, Labore und Inkubatoren und beschleunigt die Skalierung und den Markteintritt von IVD-Start-ups.

Seite zuletzt aktualisiert am: