Nordamerika Wundversorgungsmanagement Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

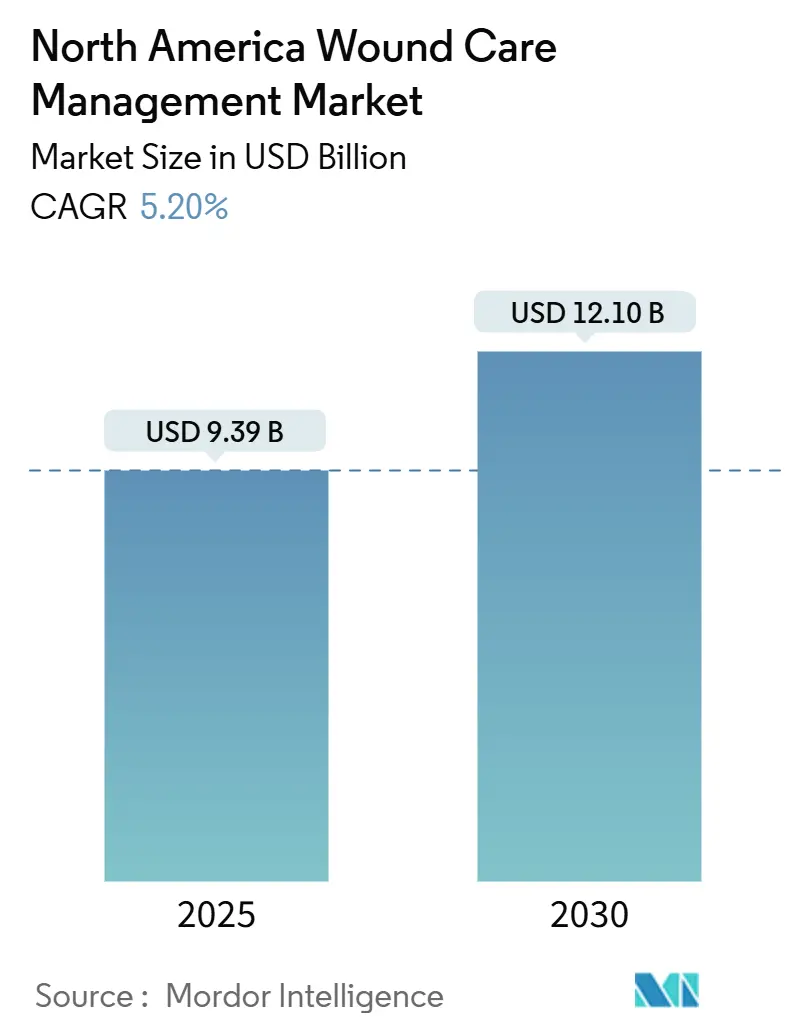

| Marktgröße (2025) | 9.39 Milliarden US-Dollar |

| Marktgröße (2030) | 12.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.20% CAGR |

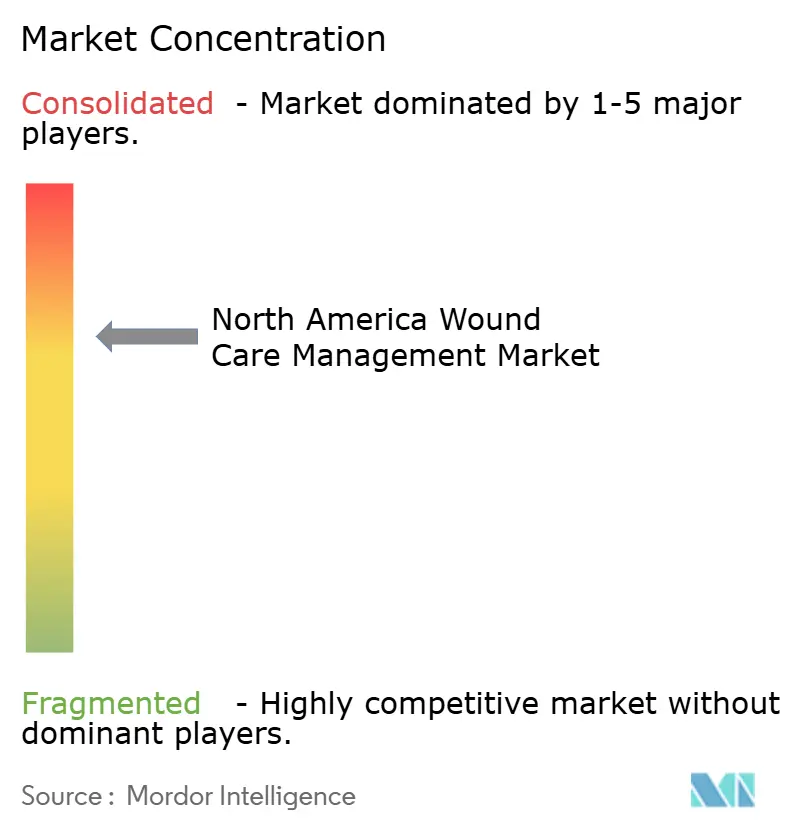

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Wundversorgungsmanagement Marktanalyse von Mordor Intelligence

Der Nordamerika Wundversorgungsmanagement Markt wird im Jahr 2025 auf 9,39 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,10 Milliarden USD erreichen, was einem CAGR von 5,20 % entspricht. Die Nachfrage wird durch die steigende Prävalenz chronischer Wunden in einer alternden Bevölkerung getragen, kombiniert mit höheren Diabetes- und Adipositasraten in der Region. Krankenhäuser setzen weiterhin auf Unterdruckwundtherapie und hyperbaren Sauerstofftherapien, doch portable Systeme erweitern die Indikationen zunehmend in den häuslichen Bereich und verbessern den Patientenzugang. Spezialbiologika und intelligente Verbände gewinnen an Dynamik, da die Erstattungsklarheit zunimmt und die klinische Evidenz gestärkt wird. Wettbewerbsstrategien konzentrieren sich auf Portfoliokonsolidierung, Integration digitaler Wundbildgebung und gezielte Erschließung unterversorgter Märkte wie Mexiko, wo fortschrittliche Lösungen noch in einer frühen Adoptionsphase sind.

Wichtigste Erkenntnisse des Berichts

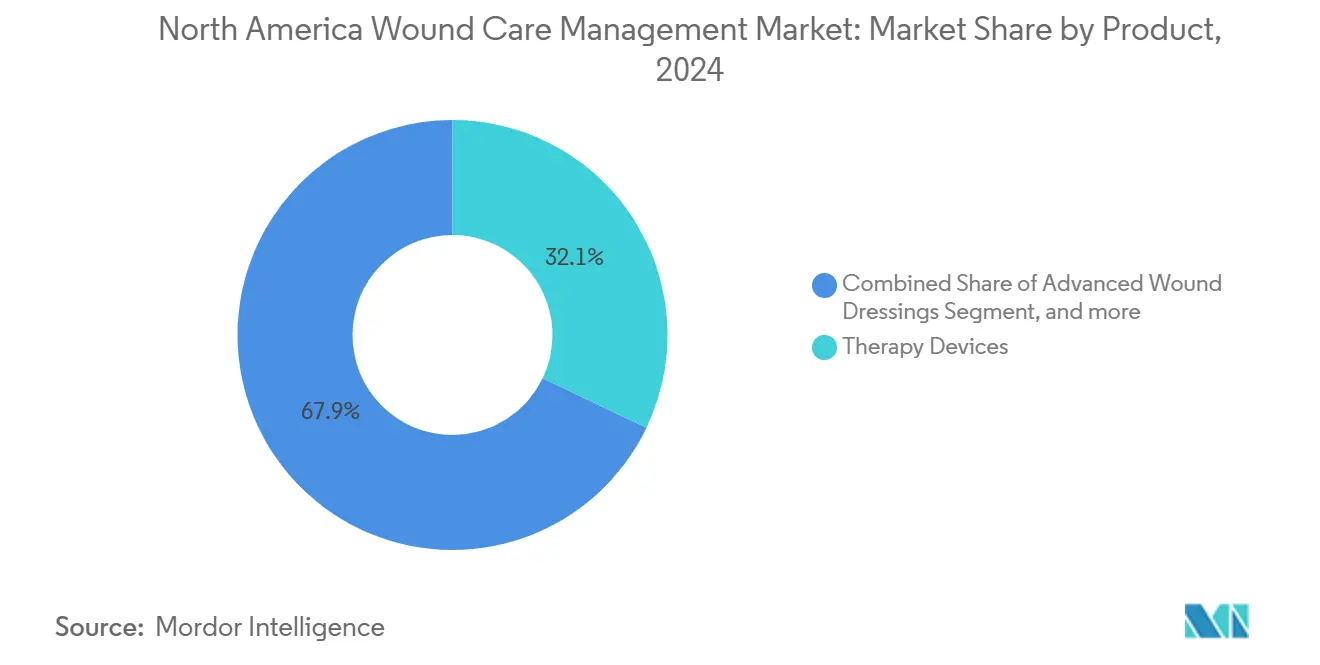

- Nach Produktkategorie führten Therapiegeräte mit einem Anteil von 32,1 % am Nordamerika Wundversorgungsmanagement Markt im Jahr 2024; aktive und biologische Therapien werden bis 2030 den schnellsten CAGR von 7,1 % verzeichnen.

- Nach Wundtyp entfielen chronische Wunden auf 62,2 % der Nordamerika Wundversorgungsmanagement Marktgröße im Jahr 2024; diabetische Fußgeschwüre wachsen bis 2030 mit einem CAGR von 7,5 %.

- Nach Endnutzer hielten Krankenhäuser und Kliniken 50,2 % der Nordamerika Wundversorgungsmanagement Marktgröße im Jahr 2024, während häusliche Pflegeeinrichtungen mit einem CAGR von 7,8 % wachsen.

- Nach Geografie kontrollierte die Vereinigten Staaten 85,1 % des Nordamerika Wundversorgungsmanagement Marktanteils im Jahr 2024, während Mexiko voraussichtlich mit einem CAGR von 6,1 % wachsen wird.

Nordamerika Wundversorgungsmanagement Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demografischer Wandel: Rasches Wachstum der Bevölkerung ab 65 Jahren | 0.90% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Anstieg diabetesbedingter Fußgeschwüre in der hispanischen Bevölkerung | 1.20% | Vereinigte Staaten, Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch Diabetes und Adipositas | 0.80% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Volumina chirurgischer Eingriffe (orthopädisch, kardiovaskulär) mit Bedarf an postoperativem Wundmanagement | 0.40% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen – intelligente Verbände und KI-gestützte Wundbildgebung – fördern die klinische Akzeptanz | 0.70% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Günstige Medicare-Erstattung für Unterdruckwundtherapie und Hauttransplantate | 0.50% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografischer Wandel: Rasches Wachstum der Bevölkerung ab 65 Jahren

Der Nordamerika Wundversorgungsmanagement Markt profitiert von einem stetigen Anstieg der Altersgruppe ab 65 Jahren, die aufgrund von Hautfragilität, Gefäßerkrankungen und polymorbiden Zuständen eine höhere Inzidenz chronischer Wunden aufweist. Die Sterblichkeit nach diabetesbedingter Amputation der unteren Extremitäten übersteigt 70 % nach fünf Jahren und unterstreicht die schwere Belastung älterer Patienten[1]Michael S. Conte et al., "Aktueller Stand und Grundsätze zur Behandlung und Prävention diabetischer Fußgeschwüre," Circulation, ahajournals.org. Gesundheitssysteme überarbeiten Protokolle, um Prävention, Frühintervention und den Einsatz fortschrittlicher Verbände zu betonen, die Heilungszyklen verkürzen. Anbieter passen ihre Portfolios auf einfach anzuwendende, länger haltbare Verbände und telemetriegestützte Überwachung an, damit geriatrische Patienten sicher zu Hause versorgt werden können. Langfristig stützt dieser demografische Trend die Basisnachfrage, auch wenn die Einzelproduktpreise moderat sinken.

Diabetesbedingte Fußgeschwüre: Steigende Prävalenz in der hispanischen Bevölkerung

Das Risiko von Fußgeschwüren betrifft mittlerweile bis zu einem Drittel der Menschen mit Diabetes, und die Amputationsraten bleiben in hispanischen und indigenen Gemeinschaften unverhältnismäßig hoch. In Mexiko erreicht die Diabetesprävalenz 18,3 %, was die klinische und wirtschaftliche Bedeutung einer zeitnahen Geschwürversorgung verstärkt[2]Daniel Paniagua-Herrera, "Die Gesundheitsversorgungssituation von Menschen mit Diabetes in Mexiko," Revista Diabetes, revistadiabetes.org. Hersteller kooperieren mit Behörden des öffentlichen Gesundheitswesens, um kulturell angepasste Aufklärung und erschwingliche Verbände bereitzustellen. Evidenzbasierte Programme, die Entlastung, Infektionskontrolle und Unterdruckwundtherapie kombinieren, werden in mexikanischen öffentlichen Kliniken ausgeweitet und spiegeln den strategischen Vorstoß wider, ungenutzte Nachfrage zu erschließen und gleichzeitig die Amputationsraten zu senken.

Zunehmende Belastung durch Diabetes und Adipositas

Adipositas trägt zur mikrovaskulären Beeinträchtigung bei und erhöht dadurch die Chronizität von Wunden und das Infektionsrisiko im Nordamerika Wundversorgungsmanagement Markt. Die direkten Behandlungskosten für diabetische Fußgeschwüre sind bereits mit denen mehrerer schwerer Krebserkrankungen vergleichbar[3]Karolina Kondej et al., "Bioengineering von Hauttransplantaten für das Wundmanagement – Eine Übersicht," Molecules, mdpi.com. Gesundheitssysteme finanzieren multidisziplinäre Kliniken, die Endokrinologie, Gefäßchirurgie und Wundspezialisten einbeziehen, und fördern so die integrierte Produktakzeptanz von der Primärprävention bis hin zu fortschrittlichen Biologika. Anbieter, die in vollständige Versorgungsökosysteme investieren – einschließlich diagnostischer Bildgebung, feuchtigkeitsregulierender Verbände und adjuvanter Therapien – sichern sich wiederkehrende Einnahmequellen entlang des gesamten Patientenwegs.

Medicare-Erstattungsaktualisierungen: Politische Änderungen begünstigen fortschrittliche Therapien

Das CMS hat seine neuen lokalen Deckungsbestimmungen für Hauttransplantate bis Januar 2026 verschoben und schafft damit eine kurzfristige Gelegenheit für Hersteller, klinische Daten zu stärken und die Preisgestaltung zu verfeinern. Nach Inkrafttreten wird die Deckung auf 17 Produkte beschränkt sein, was Anwendungen begrenzt und eine strenge Dokumentation vorschreibt. Unternehmen mit starken Belegen für schnellere Wundverschlussraten und Kosteneinsparungen werden bevorzugte Positionen in der Arzneimittelliste erlangen. Krankenhäuser straffen bereits ihre Kodierungsabläufe, was die Nachfrage nach anbietergeleitetem Schulungsangebot und digitalen Werkzeugen zur automatisierten Dokumentation erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten fortschrittlicher Wundversorgungsprodukte | -0.70% | Nordamerika, insbesondere Mexiko | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Wundversorgungsfachkräften, der die optimale Produktnutzung beeinträchtigt | -0.50% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gefälschte traditionelle Verbände in Mexiko unterbieten Premiummarken | -0.30% | Nordamerika, insbesondere Mexiko | Kurzfristig (≤ 2 Jahre) |

| Heterogene regulatorische Zulassungswege verlangsamen Genehmigungen | -0.40% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten fortschrittlicher Wundversorgungsprodukte begrenzen die Akzeptanz

Premiumpreise schränken die Ausweitung biologischer Verbände und gerätebasierter Therapien ein, insbesondere in budgetbeschränkten Einrichtungen und in Mexiko, wo fortschrittliche Produkte nur 25–30 % der in Frage kommenden Fälle erreicht haben. Krankenhäuser mit geringeren Ressourcen greifen häufig auf traditionelle Gaze zurück, was die Heilungszeiten und die Gesamtversorgungskosten verlängert. Um die Budgetbelastung zu verringern, führen Anbieter kleinere Packungsgrößen und wertbasierte Verträge ein, die an dokumentierte Heilungsergebnisse geknüpft sind, während Kostenträger gebündelte Zahlungen evaluieren, die eine kosteneffektive Modalitätsauswahl fördern.

Regulatorische Komplexität verzögert den Marktzugang

Unterschiedliche Zulassungswege in den Vereinigten Staaten, Kanada und Mexiko führen zu doppelten Tests und variablen Kennzeichnungsvorschriften, was Markteinführungsfristen und Compliance-Budgets verlängert. Die Neuklassifizierung von Hauttransplantaten durch das CMS nach Größe und Anwendungstechnik veranschaulicht, wie Erstattungsregeln plötzlich wechseln und die Produktlebensfähigkeit beeinflussen können. Kleinere Innovatoren stehen ohne dediziertes Regulierungspersonal vor hohen Hürden, was die Diversifizierung dämpfen kann. Strategische Allianzen mit größeren Herstellern oder Einlizenzierungsvereinbarungen entwickeln sich zu pragmatischen Wegen, um Zulassungen und Vertrieb zu beschleunigen und gleichzeitig Compliance-Kosten zu teilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapiegeräte führen, während Biologika beschleunigen

Therapiegeräte machten 2024 32,1 % des Nordamerika Wundversorgungsmanagement Marktes aus, gestützt durch den weit verbreiteten Einsatz von Unterdrucksystemen, die starke klinische Unterstützung und robuste Erstattung genießen. Innovationen wie Einweg-portable Unterdruckwundtherapiegeräte verlängern die Tragezeit auf sieben Tage und ermöglichen eine frühzeitige Entlassung, was die Verlagerung der chronischen Wundversorgung in die ambulante Umgebung direkt unterstützt. Traditionelle Verbände bleiben bei Wunden geringerer Schwere üblich und halten das Materialvolumen aufrecht, auch wenn die Stückpreise sinken.

Aktive und biologische Therapien verzeichnen bis 2030 den schnellsten CAGR von 7,1 %, angetrieben durch 3D-biogedruckte Hauttransplantate, die die Transplantatintegration verbessern und Infektionen reduzieren. Unter den bevorstehenden Deckungsbeschränkungen des CMS werden Produkte mit hochwertiger Evidenz einen größeren Anteil am Nordamerika Wundversorgungsmanagement Markt gewinnen. Anbieter bündeln Biologika mit intelligenten Sensoren, die Feuchtigkeit und pH-Wert überwachen und es Klinikern ermöglichen, die Behandlung ohne Verbandswechsel anzupassen – ein Merkmal, das Premiumpreise unterstützt.

Nach Wundtyp: Chronische Wunden dominieren den Marktanteil

Chronische Wunden hielten 2024 62,2 % des Umsatzes und bestätigen ihre zentrale Rolle im Nordamerika Wundversorgungsmanagement Markt. Diabetische Fußgeschwüre wachsen am schnellsten mit einem CAGR von 7,5 %, beeinflusst durch die zunehmende Diabetesprävalenz und vaskuläre Komorbiditäten. Präventionsprogramme betonen Entlastung und strenge Blutzuckerkontrolle, doch die Geschwürrezidivrate bleibt hoch und hält die Nachfrage nach biologischen Matrizen aufrecht, die Granulationsgewebe stimulieren.

Akute Wunden – chirurgische Schnitte, Verbrennungen und Traumata – leisten einen stabilen Beitrag, da die Volumina chirurgischer Eingriffe nach der Pandemie wieder zunehmen. Studien, die Unterdruckwundtherapie mit Silbernanopartikelverbänden kombinieren, berichten von einer stärkeren Hauttransplantathaftung und reduzierter systemischer Entzündung. Solche Belege fördern multimodale Sets, die im Nordamerika Wundversorgungsmanagement Markt Premiummarginen erzielen.

Nach Endnutzer: Krankenhäuser führen, während die häusliche Pflege beschleunigt

Krankenhäuser und Kliniken generierten 2024 50,2 % der Nordamerika Wundversorgungsmanagement Marktgröße durch das Management komplexer Wunden und den unmittelbaren Zugang zu fortschrittlichen Geräten. Multidisziplinäre Gliedmaßenerhaltungsprogramme in Tertiärzentren treiben den Masseneinkauf von Hauttransplantaten und Spüllösungen voran.

Häusliche Pflegeeinrichtungen wachsen am schnellsten mit einem CAGR von 7,8 %, da Kostenträger kostengünstigere Modelle fördern und Patienten häusliche Therapien bevorzugen. Telemedizinisch gestützte Wundbildgebung, validiert im TELE-AMBUS-Protokoll, zeigt Potenzial für ältere Patienten mit eingeschränkter Mobilität[4]Sindre Aske Høyland et al., "Ein kombiniertes Telemedizin- und ambulantes Wundversorgungsmodell für chronische Wunden," JMIR Research Protocols, researchprotocols.org. Portable Unterdruckwundtherapie und bedarfsgerechte klinische Unterstützung erweitern die Machbarkeit der Selbstversorgung und bieten Herstellern wiederkehrende Einnahmen aus Verbrauchsmaterialien. Die Verlagerung vergrößert auch die adressierbare Basis für rezeptfreie Präventionsprodukte, die in das tägliche Selbstmanagement integriert werden.

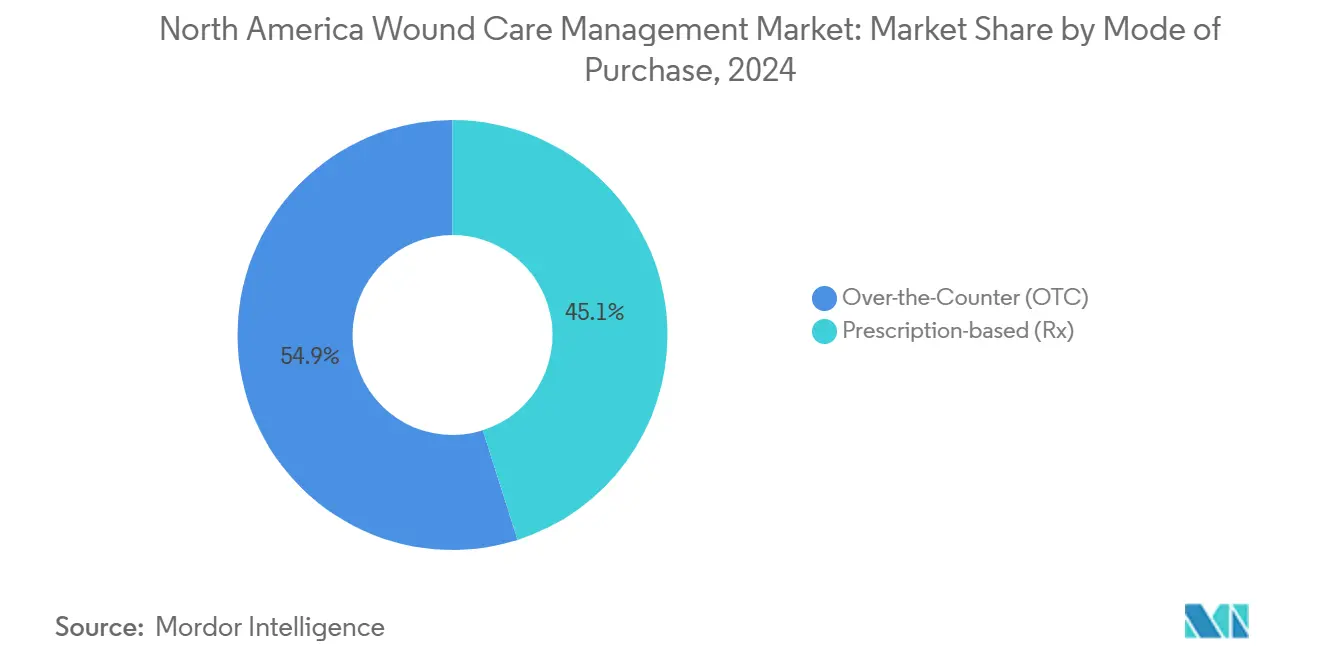

Nach Kaufmodus: Verschreibungspflichtige Produkte behalten die Dominanz

Verschreibungspflichtige Produkte dominieren den Nordamerika Wundversorgungsmanagement Markt nach Volumen und Wert, unterstützt durch Erstattungsstrukturen, die fortschrittliche Verbände und Geräte als medizinisch notwendig behandeln, wenn sie ordnungsgemäß dokumentiert sind. Krankenhäuser stärken elektronische Patientenakten, um strengeren Abrechnungsprüfungen standzuhalten, was indirekt Anbieter dazu veranlasst, Entscheidungsunterstützungssoftware anzubieten.

Rezeptfreie Angebote expandieren parallel zum Aufstieg der häuslichen Pflege, insbesondere für kleinere Wunden und Erhaltungstherapien. Hersteller bringen zunehmend Verbraucherversionen professioneller Verbände auf den Markt und gewährleisten so Markenkonsistenz, während sie Patienten früher im Versorgungspfad erreichen. Das Wachstum rezeptfreier Produkte verbreitert die Kategoriesichtbarkeit, stärkt Prävention und Frühintervention und fördert langfristig die verschreibungspflichtige Nachfrage, wenn Wunden eskalieren.

Geografische Analyse

Die Vereinigten Staaten kontrollieren 85,1 % des Nordamerika Wundversorgungsmanagement Marktanteils im Jahr 2024, gestützt durch etablierte Erstattungssysteme und die frühe Einführung intelligenter Bildgebungsplattformen. Chronische Wunden betreffen jährlich 6,5 Millionen Amerikaner mit jährlichen Behandlungskosten, die 96,8 Milliarden USD übersteigen können (aahcm.org). Die Verzögerung der CMS-Politik zu Hauttransplantaten gibt Anbietern Zeit, Datenpakete zu stärken und die Kodierungsunterstützung anzupassen, was möglicherweise die Positionen in der Arzneimittelliste vor 2026 beeinflusst.

Mexiko verzeichnet mit 6,1 % den schnellsten CAGR bis 2030, doch fortschrittliche Lösungen erreichen noch immer nur 25–30 % der indizierten Patienten. Staatlich betriebene Wundkliniken in Mexiko-Stadt bieten nun kostenlose diabetische Fußversorgung an und signalisieren damit das öffentliche Engagement zur Bekämpfung hoher Amputationsraten. Anbieter, die Schulungen lokalisieren und gestaffelte Preisgestaltung anbieten, sind gut positioniert, um diese latente Nachfrage zu erschließen.

Kanada verzeichnet ein stabiles Wachstum, unterstützt durch eine universelle Krankenversicherung, die evidenzbasierte Beschaffung betont. Abgelegene Regionen verlassen sich auf telemedizinische Wundbeurteilung, um Personalengpässe zu überbrücken, was Provinzprogramme dazu veranlasst, KI-gestützte Triage zu erproben. Bewertungen von Gesundheitstechnologien lenken langfristige Verträge auf Therapien mit validierten Ergebnissen, was Marktakteure begünstigt, die robuste Evidenz aus der realen Welt liefern können.

Wettbewerbslandschaft

Der Nordamerika Wundversorgungsmanagement Markt ist wettbewerbsintensiv und besteht aus mehreren bedeutenden globalen Akteuren. Die wichtigsten Akteure entwickeln neuartige Produkte, um mit bestehenden Produkten zu konkurrieren, während andere Unternehmen akquirieren und Partnerschaften mit anderen im Markt tätigen Unternehmen eingehen, um ihre globale Präsenz auszubauen. Einige der Marktteilnehmer im untersuchten Markt sind 3M, Baxter, Coloplast, ConvaTec Group PLC, Hollister Incorporated, Integra LifeSciences, Johnson & Johnson (Ethicon), Molnlycke Health Care, Smith + Nephew, Medtronic, Becton, Dickinson and Company sowie Cardinal Health, unter anderem.

Marktführer im Nordamerika Wundversorgungsmanagement

3M Company

Smith + Nephew

Integra Life Sciences

Johnson & Johnson (Ethicon)

Baxter

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Merit Medical Systems erwarb Biolife Delaware, L.L.C. für 120 Millionen USD und fügte StatSeal- und WoundSeal-Hämostatikgeräte seinem Wundportfolio hinzu.

- August 2024: AOTI Inc. erhielt die FDA 510(k)-Zulassung für das NEXA-Unterdrucksystem, das auf häusliche Pflegeeinrichtungen zugeschnitten ist.

- November 2024: BioStem Technologies unterzeichnete eine Absichtserklärung zum Erwerb von Wundversorgungsaktiva von ProgenaCare Global zur Erweiterung seiner Biologika-Plattform.

- Juli 2024: Owens & Minor vereinbarte die Übernahme von Rotech Healthcare Holdings für 1,36 Milliarden USD und stärkte damit die Vertriebsreichweite für häusliche Wundversorgungsprodukte.

- April 2024: Sonoma Pharmaceuticals erweiterte seine Microcyn-Unterdruckwundtherapie-Spüllösungslinie auf dem US-Markt.

Berichtsumfang des Nordamerika Wundversorgungsmanagement Marktes

Gemäß dem Berichtsumfang umfasst das Wundversorgungsmanagement die Beurteilung, Reinigung und Versorgung von Wunden zur Förderung der Heilung und Vorbeugung von Infektionen. Es beinhaltet die Auswahl geeigneter Behandlungsmodalitäten basierend auf Wundtyp und -stadium. Eine ordnungsgemäße Versorgung zielt darauf ab, die Genesung zu optimieren und Komplikationen zu minimieren.

Der Nordamerika Wundversorgungsmanagement Markt ist segmentiert nach Produkt (Fortschrittliche Wundverbände, Traditionelle Wundversorgung, Therapiegeräte, Wundverschlussprodukte, Aktive und biologische Therapien sowie Topische Mittel), Wundtyp (Chronische Wunden und Akute Wunden), Endnutzer (Krankenhäuser und Kliniken, Ambulante Operationszentren, Häusliche Pflegeeinrichtungen, Langzeitpflege- und Fachpflegeeinrichtungen, Spezialisierte Wundversorgungszentren), Kaufmodus (Verschreibungspflichtig und Rezeptfrei) sowie Land (Vereinigte Staaten, Kanada und Mexiko). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Fortschrittliche Wundverbände | Hydrokolloidverbände |

| Schaumstoffverbände | |

| Folienverbände | |

| Alginatverbände | |

| Hydrogelverbände | |

| Kollagenverbände | |

| Antimikrobielle und Anti-Biofilm-Verbände | |

| Traditionelle Wundversorgung | Gaze |

| Verbandsmaterial | |

| Fixierungsbänder und -pads | |

| Therapiegeräte | Unterdruckwundtherapie (NPWT) |

| Hyperbare Sauerstofftherapie (HBOT) | |

| Elektrische Stimulationsgeräte | |

| Ultraschall- und andere energiebasierte Geräte | |

| Wundverschlussprodukte | Nähte |

| Chirurgische Klammergeräte | |

| Gewebekleber, Dichtungsmittel und Klebstoffe | |

| Aktive und biologische Therapien | Hauttransplantate und biotechnologisch hergestellte Gewebe |

| Wachstumsfaktoren und zellbasierte Therapien | |

| Topische Mittel | Antiseptische Cremes und Salben |

| Feuchtigkeitspflege und andere unterstützende Produkte |

| Chronische Wunden | Diabetisches Fußgeschwür |

| Druckgeschwür | |

| Venöses und arterielles Geschwür | |

| Sonstige chronische Wunden | |

| Akute Wunden | Chirurgische Wunden |

| Verbrennungen | |

| Traumatische und sonstige akute Wunden |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren (ASCs) |

| Häusliche Pflegeeinrichtungen |

| Langzeitpflege- und Fachpflegeeinrichtungen |

| Spezialisierte Wundversorgungszentren |

| Verschreibungspflichtig (Rx) |

| Rezeptfrei (OTC) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkt | Fortschrittliche Wundverbände | Hydrokolloidverbände |

| Schaumstoffverbände | ||

| Folienverbände | ||

| Alginatverbände | ||

| Hydrogelverbände | ||

| Kollagenverbände | ||

| Antimikrobielle und Anti-Biofilm-Verbände | ||

| Traditionelle Wundversorgung | Gaze | |

| Verbandsmaterial | ||

| Fixierungsbänder und -pads | ||

| Therapiegeräte | Unterdruckwundtherapie (NPWT) | |

| Hyperbare Sauerstofftherapie (HBOT) | ||

| Elektrische Stimulationsgeräte | ||

| Ultraschall- und andere energiebasierte Geräte | ||

| Wundverschlussprodukte | Nähte | |

| Chirurgische Klammergeräte | ||

| Gewebekleber, Dichtungsmittel und Klebstoffe | ||

| Aktive und biologische Therapien | Hauttransplantate und biotechnologisch hergestellte Gewebe | |

| Wachstumsfaktoren und zellbasierte Therapien | ||

| Topische Mittel | Antiseptische Cremes und Salben | |

| Feuchtigkeitspflege und andere unterstützende Produkte | ||

| Nach Wundtyp | Chronische Wunden | Diabetisches Fußgeschwür |

| Druckgeschwür | ||

| Venöses und arterielles Geschwür | ||

| Sonstige chronische Wunden | ||

| Akute Wunden | Chirurgische Wunden | |

| Verbrennungen | ||

| Traumatische und sonstige akute Wunden | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren (ASCs) | ||

| Häusliche Pflegeeinrichtungen | ||

| Langzeitpflege- und Fachpflegeeinrichtungen | ||

| Spezialisierte Wundversorgungszentren | ||

| Nach Kaufmodus | Verschreibungspflichtig (Rx) | |

| Rezeptfrei (OTC) | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika Wundversorgungsmanagement Marktes?

Der Markt wird im Jahr 2025 auf 9,39 Milliarden USD geschätzt und soll bis 2030 bei einem CAGR von 5,20 % einen Wert von 12,10 Milliarden USD erreichen.

Welche Produktkategorie hält den größten Marktanteil?

Therapiegeräte, angeführt von Unterdrucksystemen, machen 2024 32 % des Umsatzes aus.

Warum wird Mexiko als Hochpotenzialmarkt angesehen?

Die Durchdringung fortschrittlicher Produkte in Mexiko beträgt nur 25–30 %, während Diabetes 18,3 % der Bevölkerung betrifft, was einen CAGR-Ausblick von 5,1 % erzeugt.

Wie beeinflussen Erstattungsänderungen die Produktakzeptanz?

Die Verschiebung der neuen CMS-Deckungsregeln für Hauttransplantate gibt Herstellern Zeit, Evidenz zu stärken; nach Inkrafttreten werden nur 17 Produkte qualifiziert sein, was die Nachfrage wahrscheinlich auf bewährte Therapien konzentriert.

Seite zuletzt aktualisiert am: