Größe und Marktanteil des Facility-Management-Markts im Vereinigten Königreich (UK)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

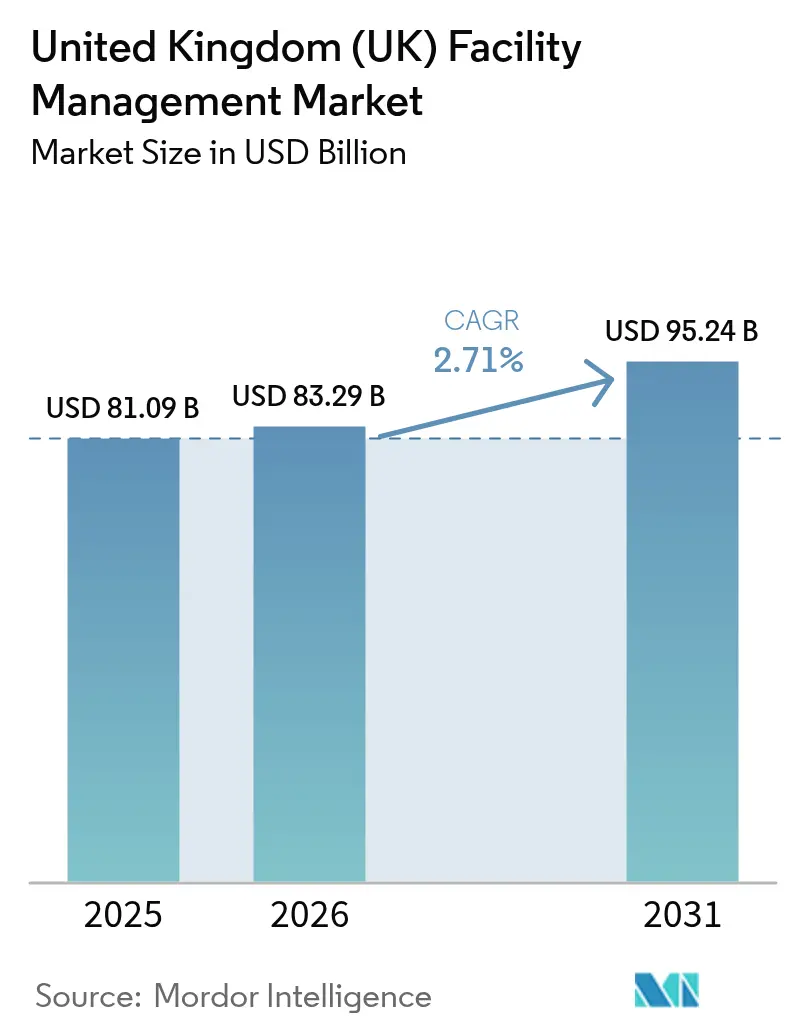

| Marktgröße im Basisjahr (2025) | 81.09 Milliarden US-Dollar |

| Marktgröße (2026) | 83.29 Milliarden US-Dollar |

| Marktgröße (2031) | 95.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Markts im Vereinigten Königreich (UK) von Mordor Intelligence

Die Marktgröße des Facility-Managements im Vereinigten Königreich wurde im Jahr 2025 auf 81,09 Milliarden USD geschätzt und soll von 83,29 Milliarden USD im Jahr 2026 auf 95,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,71 % während des Prognosezeitraums (2026-2031). Die gemessene Entwicklung signalisiert einen reifen Sektor, der durch Energieeffizienzvorschriften, digitale Transformation und eine anhaltende Präferenz für ausgelagerte Servicemodelle vorangetrieben wird. Technische Dienste sind von zentraler Bedeutung, da alternde Gebäudebestände eine strenge mechanische, elektrische und sanitäre Instandhaltung erfordern, um die Mindestanforderungen an die Energieeffizienz zu erfüllen, während sich infrastrukturelle Dienste schnell weiterentwickeln, um dem Wohlbefinden am Arbeitsplatz und strengen Hygienevorschriften gerecht zu werden. Die Technologieintegration – von IoT-Sensornetzwerken bis hin zu KI-gestützter Analytik – verkürzt Reaktionszeiten, senkt den Energieverbrauch und ermöglicht ergebnisbasierte Verträge, die den Umsatz steigern, ohne den Personalbestand proportional zu erhöhen. Der Outsourcing-Trend setzt sich fort, da öffentliche und private Auftraggeber Fachkompetenz suchen, die Compliance gewährleistet und Kostensicherheit bei volatilen Inputpreisen bietet. Obwohl Brexit-bedingte Arbeitskräftemangel und Kosteninflation die Margen belasten, bieten steigende öffentliche Sanierungsfinanzierungen und die Verbreitung flexibler Arbeitsbereiche Expansionsmöglichkeiten für Anbieter, die schnell innovieren.

Wichtigste Erkenntnisse des Berichts

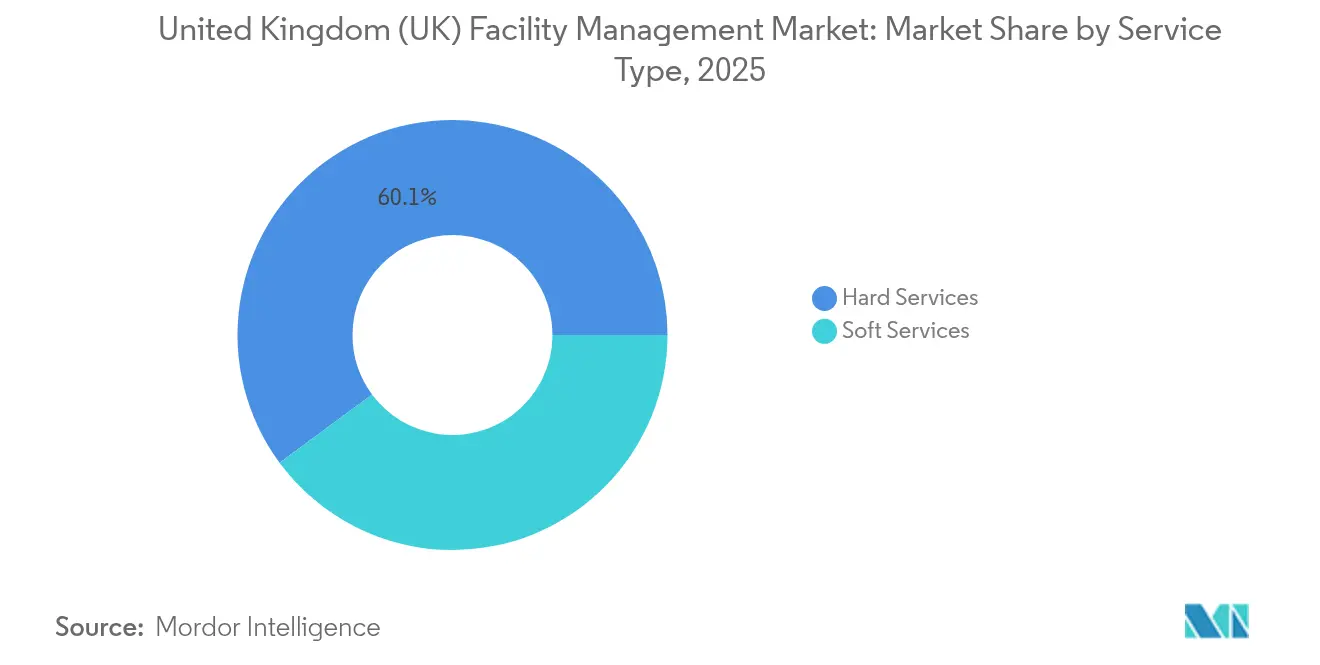

- Nach Servicetyp führten technische Dienste mit einem Anteil von 60,12 % am Facility-Management-Markt im Vereinigten Königreich im Jahr 2025, während infrastrukturelle Dienste bis 2031 voraussichtlich mit einer CAGR von 2,78 % wachsen werden

- Nach Angebotstyp entfiel auf das ausgelagerte Modell ein Anteil von 63,85 % an der Marktgröße des Facility-Management-Markts im Vereinigten Königreich im Jahr 2025, und es wird prognostiziert, dass es bis 2031 mit einer CAGR von 2,77 % wächst

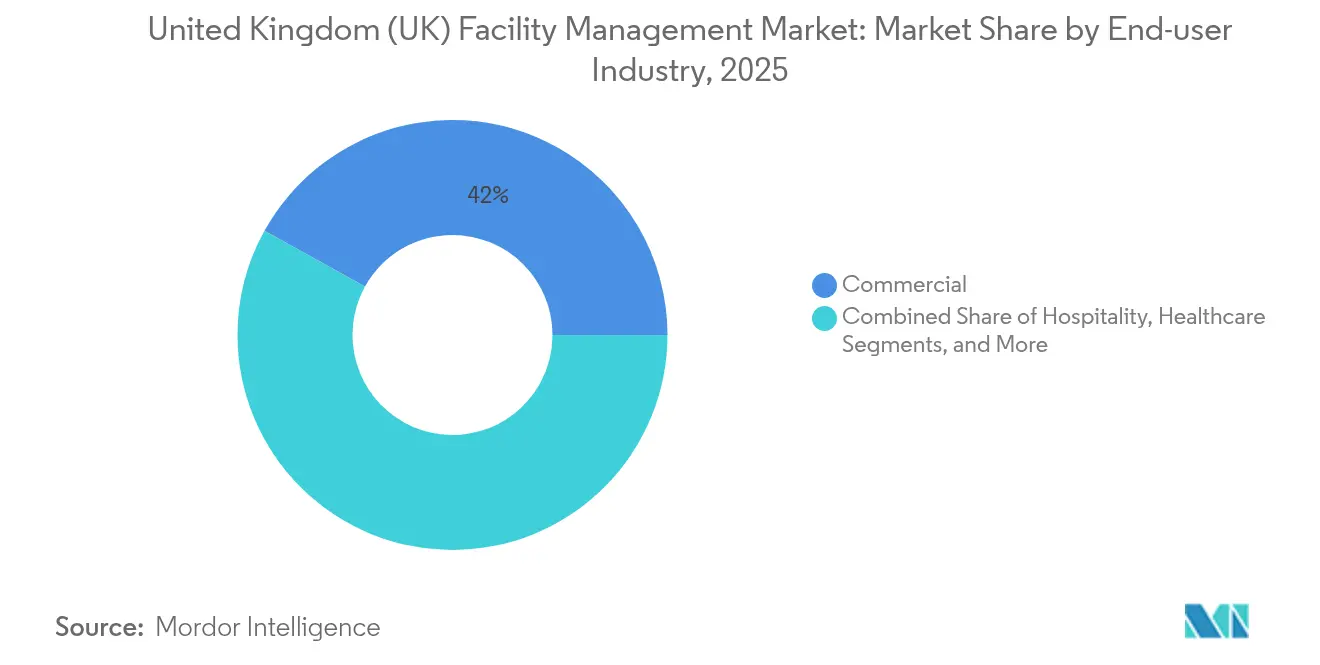

- Nach Endnutzerbranche hielten gewerbliche Einrichtungen im Jahr 2025 einen Anteil von 41,95 % am Facility-Management-Markt im Vereinigten Königreich; institutionelle und öffentliche Infrastruktursegmente expandieren bis 2031 mit einer CAGR von 2,72 %

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Facility-Management-Markts im Vereinigten Königreich (UK)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion gewerblicher Immobilien | +0.8% | London, Manchester, Birmingham | Mittelfristig (2-4 Jahre) |

| Technologieintegration (IoT, KI, Automatisierung) | +0.6% | National, konzentriert in Großstädten | Langfristig (≥ 4 Jahre) |

| Zunehmender Outsourcing-Trend | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf Arbeitsplatzerfahrung und Mitarbeiterwohlbefinden | +0.4% | London, Edinburgh, Cardiff | Mittelfristig (2-4 Jahre) |

| Strenge Energieeffizienz- und Netto-Null-Vorschriften | +0.3% | National | Langfristig (≥ 4 Jahre) |

| Aufstieg flexibler Arbeitsbereiche, die agile Facility-Management-Verträge erfordern | +0.2% | London, Manchester, Bristol | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologieintegration (IoT, KI, Automatisierung)

KI-gesteuerte Gebäudemanagementsysteme definieren die Serviceerbringung neu: Das Amt für geistiges Eigentum hat die Reaktionszeiten bei der Instandhaltung von 14 Tagen auf Sekunden reduziert, nachdem ein digitales Arbeitsauftragsportal eingeführt wurde. [1]Amt für geistiges Eigentum, "Das Amt für geistiges Eigentum feiert die erste Einreichung im neuen digitalen Dienst," GOV.UK Intelligente Sensoren übermitteln Echtzeit-Daten zu Belegung, Temperatur und Luftqualität, sodass Anbieter von reaktiver zu vorausschauender Wartung übergehen, den Energieverbrauch senken und den Mitarbeiterkomfort steigern können. CBREs Einstieg in das Facility-Management von Hyperscale-Rechenzentren unterstreicht das Hochmargen-Potenzial in Segmenten, die eine 24-stündige analytische Überwachung erfordern. Gesundheits- und Bildungseinrichtungen sind Vorreiter bei der Einführung, da Compliance-Regelwerke eine kontinuierliche Umgebungsüberwachung vorschreiben. Da digitale Dashboards infrastrukturelle und technische Dienste zusammenführen, bündeln Anbieter Reinigung, Sicherheit, Büroservice und Anlagenwartung in datenreichen Verträgen, die Preisaufschläge erzielen.

Rasante Expansion gewerblicher Immobilien

Daten des Royal Institution of Chartered Surveyors zeigen, dass die Nachfrage der Nutzer im ersten Quartal 2025 positiv wurde und die Spitzenbüromieten in der Londoner Innenstadt im Jahresverlauf voraussichtlich um fast 5 % steigen werden. [2]Royal Institution of Chartered Surveyors, "Britische Gewerbeimmobilien zeigen erste Anzeichen einer Erholung," RICS.ORG Industrieimmobilien verzeichnen die stärkste Investitionsnachfrage mit einem Nettosaldo von +18 % bei der Investorennachfrage, angetrieben durch E-Commerce und Nearshoring. Neue Entwicklungen steigern die Nachfrage nach Inbetriebnahme, Lebenszyklusmanagement von Anlagen und laufenden Compliance-Prüfungen. Facility-Manager, die frühzeitig mit Entwicklern kooperieren, sichern sich mehrjährige Einnahmequellen in intelligenten Gebäuden, die ESG-Dashboards von Beginn an integrieren. Das Logistikwachstum treibt gleichermaßen maßgeschneiderte Facility-Management-Pakete voran, die Bestandsverfolgungstechnologien, Dock-Management und fortschrittliche Brandschutzwartung für Hochdurchsatz-Lagerhäuser kombinieren.

Zunehmender Outsourcing-Trend

Das RM6232-Rahmenwerk des Crown Commercial Service mit einem Wert von bis zu 35 Milliarden GBP (9,63 Milliarden USD) verdeutlicht die Abhängigkeit des öffentlichen Sektors von externen Facility-Management-Spezialisten. Die NHS-Rahmenverträge für technisches Facility-Management 2 erzielen im Vergleich zum Eigenbetrieb Einsparungen von etwa 10 %, während gleichzeitig die COVID-19-Resilienz verbessert wird. Auch private Unternehmen lagern aus, um die Komplexität hybrider Arbeitsmodelle und Dekarbonisierungsvorschriften zu bewältigen, und tendieren zu ergebnisbasierten Vereinbarungen, die die Vergütung des Anbieters an Verfügbarkeit, Energieeffizienz oder Zufriedenheitsmetriken der Nutzer knüpfen. Anbieter reagieren darauf, indem sie ihre Ingenieur-, IoT- und Analysekapazitäten ausbauen, um einen größeren Teil der Wertschöpfungskette der gebauten Umwelt zu übernehmen.

Wachsender Fokus auf Arbeitsplatzerfahrung und Mitarbeiterwohlbefinden

Achtundsiebzig Prozent der Facility-Manager nennen Nachhaltigkeit als oberste Priorität bei der Schaffung gesünderer Arbeitsplätze. Luftqualitätssensoren und ergonomische Designverbesserungen steigern Produktivität und Mitarbeiterbindung; Forschungen zu biologischen Präparaten korrelieren pathogenkontrollierte Reinigung mit messbaren Steigerungen der Mitarbeiterzufriedenheit. Betreiber flexibler Arbeitsbereiche wie Workspace Group veranstalteten 2024 81 Gemeinschaftsveranstaltungen vor Ort, um das Engagement der Mieter zu fördern und gleichzeitig Niedrigkohlenstoffziele zu erfüllen. Facility-Management-Anbieter bündeln daher Dienstleistungen im Hospitality-Stil, Umweltanalytik und Wellness-Programme in integrierten Angeboten, die Premiumgebühren erzielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und Qualifikationslücken | -0.4% | National, besonders ausgeprägt in London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch steigende Betriebskosten | -0.3% | National | Mittelfristig (2-4 Jahre) |

| Fragmentiertes Lieferantenökosystem, das die Servicestandardisierung behindert | -0.2% | National | Langfristig (≥ 4 Jahre) |

| Datensicherheitsbedenken in intelligenten Gebäudesystemen | -0.1% | Großstädte mit hochtechnologischen Gebäuden | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Qualifikationslücken

Gastgewerbe-, Reinigungs- und Cateringbereiche verzeichnen nach dem Brexit 132.000 offene Stellen, was die Facility-Management-Belegschaften belastet. [3]The Guardian, "Brexit-Personalmangel vereitelt Pläne zur Wiedereröffnung von Clarence House," THEGUARDIAN.COM Das Einwanderungsweißbuch 2025 erhöht die Schwelle für das Fachkräftevisum auf RQF-Niveau 6, was den Zugang zu internationalem Personal für Einstiegspositionen im Facility-Management einschränkt. Die Ausbildungsinvestitionen der Arbeitgeber sind seit 2005 um 28 % gesunken, was zu einem Qualifikationsdefizit führt, gerade als Gebäude anspruchsvolle digitale Systeme einführen. Unternehmen wirken dem mit Führungsakademien entgegen, wie dem 12-moduligen Next-Gen-Programm von JPC by Samsic, das sich auf Führung und technische Weiterbildung konzentriert. Dennoch begrenzen hohe Fluktuation und eine alternde Belegschaft weiterhin die Kapazität des Sektors.

Margendruck durch steigende Betriebskosten

Die Bauinflation lag 2024 bei nahezu 10 % und erhöhte die Preise für Sanierungsmaterialien, die für technische Facility-Management-Verträge entscheidend sind. Brexit-bedingte Zollkontrollen erhöhen die Kosten für importierte Verbrauchsmaterialien um 25 %, wobei einige Facility-Management-Unternehmen mit jährlichen Logistikkostensteigerungen von 1,5 Millionen GBP (0,41 Millionen USD) rechnen. Erhöhungen der Arbeitgeberbeiträge zur Sozialversicherung belasten die Lohnkosten zusätzlich; Mitie hat auf die Notwendigkeit von Preisanpassungen hingewiesen, um die Margen zu erhalten. Fortschrittliche Energiemanagementsysteme bieten teilweise Entlastung, erfordern jedoch Vorabinvestitionen, was die kurzfristige Rentabilität dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Technische Dienste treiben die Infrastruktur-Compliance voran

Technische Dienste hielten im Jahr 2025 einen Anteil von 60,12 % am Facility-Management-Markt im Vereinigten Königreich, gestützt durch den Instandhaltungsrückstand des NHS in Höhe von 11,6 Milliarden GBP (3,19 Milliarden USD) und strenge EPC-Upgrade-Zeitpläne. Die Marktgröße des Facility-Management-Markts im Vereinigten Königreich für technische Dienstleistungsverträge dürfte sich ausweiten, da 28 % der Gewerbeimmobilien noch immer mit D oder schlechter auf der EPC-Skala bewertet werden, was beschleunigte mechanische, elektrische und sanitäre Sanierungen erzwingt. MEP- und HVAC-Segmente profitieren von regulatorischen Pfaden zur Netto-Null-Emission, die Emissionsreduzierungen von 47 % bis 62 % bis 2035 vorschreiben. Die Digitalisierung von Anlagen steigert zudem die Nachfrage nach vorausschauender Wartungsanalytik, sodass Anbieter vor Anlagenausfällen eingreifen und gleichzeitig Compliance-Berichtspflichten erfüllen können.

Infrastrukturelle Dienste sind zwar heute kleiner, werden aber bis 2031 voraussichtlich mit einer CAGR von 2,78 % wachsen, angetrieben durch Reinigungsstandards auf Krankenhausniveau und Innovationen bei der Arbeitsplatzerfahrung. Verschärfte Infektionsschutzvorschriften erhöhen den Premiumwert für robotergestützte Desinfektionssysteme und sensorverifizierte Hygieneprotokolle. Coworking-Betreiber benötigen intelligente Zugangskontrolle, was die Modernisierung von Sicherheitsdiensten vorantreibt. Brandschutzverbesserungen im Zusammenhang mit der Post-Grenfell-Gesetzgebung verstärken die Nachfrage nach integrierten Alarmtests und Evakuierungsplanungsdiensten. Zusammen verlagern diese Kräfte die Angebote der Anbieter hin zu umfassenden Paketen, die infrastrukturelle Exzellenz mit datengestützter Compliance verbinden.

Nach Angebotstyp: Outsourcing beschleunigt sich durch Spezialisierung

Ausgelagerte Modelle machten 2025 63,85 % der Marktgröße des Facility-Management-Markts im Vereinigten Königreich aus und werden das Wachstum bis 2031 mit einer CAGR von 2,77 % anführen. Integriertes Facility-Management steht an der Spitze, wobei ISS sein globales Barclays-Mandat auf Reinigung, technischen Support, Catering und Arbeitsplatzlösungen ausweitet. Allein die öffentliche Beschaffung trägt jährlich einem Gegenwert von 16,5 Milliarden USD bei und stärkt die Skalenvorteile großer Integratoren.

Einzeldienstleister behalten ihre Stellung dort, wo Compliance eng, aber kritisch ist, wie am Beispiel von Compass Healthcare mit seinem Fokus auf krankenhausinfektionskontrollierende Reinigung deutlich wird. Gebündeltes Facility-Management gewinnt bei mittelständischen Unternehmen an Bedeutung, die Koordination benötigen, ohne die interne Aufsicht aufzugeben. Hybridmodelle entstehen in sicherheitssensiblen Einrichtungen, die interne Governance mit externem Ingenieur-Know-how verbinden. Ergebnisbasierte Verträge beschleunigen den Outsourcing-Trend, indem sie greifbare Einsparungen und verbesserte KPIs nachweisen und selbst konservative Organisationen innerhalb der breiteren Facility-Management-Branche im Vereinigten Königreich zur Nutzung externer Expertise bewegen.

Nach Endnutzerbranche: Institutionelles Wachstum übertrifft die gewerbliche Nachfrage

Gewerbliche Betreiber – von Technologiebüros bis hin zu Einzelhandelszentren – trieben 2025 41,95 % der Nachfrage im Facility-Management-Markt im Vereinigten Königreich. Einzelhandels-Supermärkte erneuern ihre Logistik im Hinterbereich und die Atmosphäre im Kundenbereich, um Omnichannel-Käufer zufriedenzustellen. Lagerhäuser profitieren von automatisierten Materialhandhabungsgeräten, was Facility-Management-Anbieter dazu veranlasst, telemetriegestützte Förderwartung und 24-Stunden-Anlagenüberwachung hinzuzufügen. Hyperscale-Rechenzentren wachsen von 2021 bis 2026 um 20 % und erfordern spezialisierte Kühlung und Stromversorgungswartung.

Institutionelle und öffentliche Infrastrukturkunden werden bis 2031 mit der höchsten CAGR von 2,72 % wachsen, dank Modernisierungsmaßnahmen in Krankenhäusern, Schulen und Verwaltungsgebäuden. Der jährliche integrierte Serviceauftrag des Ministeriums für Arbeit und Renten in Höhe von 945 Millionen GBP (260,04 Millionen USD) an ISS verdeutlicht den Vertragsumfang. Universitäten und Schulen investieren in intelligente Campus-Energie-Dashboards und Sicherheitsverbesserungen, während Krankenhäuser Unterdruckreinigungsregime und kritische Anlagenredundanz fordern. Verkehrsnetze, wie die 1.997 Kilometer lange Strecke der Great Western Railway, erfordern multidisziplinäre Bahnhofsbetreuung und Rollmaterialdepotdienste.

Geografische Analyse

London und Südostengland stellen den größten regionalen Anteil am Facility-Management-Markt im Vereinigten Königreich dar, gestützt durch dichte gewerbliche Immobilien und strenge EPC-Durchsetzung. Für Spitzenbüros in der Londoner Innenstadt wird 2025 ein Mietwachstum von nahezu 5 % prognostiziert, was die Nachfrage nach Premium-Facility-Management antreibt, das ESG-Compliance-Analytik, dynamische Reinigungspläne und Energieleistungsgarantien integriert. Flexible Arbeitsbereiche boomen in der Hauptstadt und erfordern agile Verträge, die Dienstleistungen entsprechend den täglichen Belegungsschwankungen anpassen. Arbeitskräftemangel trifft hier am stärksten, was Anbieter dazu zwingt, Automatisierung und gezielte Schulungen einzusetzen, um das Serviceniveau aufrechtzuerhalten.

Nordengland und Schottland verzeichnen eine robuste Expansion im industriellen Facility-Management, da politische Anreize die Rückverlagerung von Logistik und Fertigung fördern. Sodexos HMRC-Vertrag in Belfast, East Kilbride und Glasgow verdeutlicht die wachsende Dezentralisierung öffentlicher Liegenschaften. Fertigungscluster in den Midlands investieren in vorausschauende Wartung und Umweltüberwachung, was die Nachfrage nach multidisziplinären Ingenieurteams schafft. Schottische Projekte im Bereich erneuerbare Energien eröffnen Chancen für Spezialisten in der Wartung von Turbineneinrichtungen und der Verwaltung kohlenstoffarmer Anlagen.

Wales und Nordirland profitieren von Infrastrukturverbesserungen und Sanierungen von Verkehrsknotenpunkten, die Facility-Management-Expertise in den Bereichen Sicherheits-Compliance, Fahrgastserviceumgebungen und kosteneffiziente Anlagenerneuerung erfordern. Regionale Unterschiede in der Verfügbarkeit von Arbeitskräften und der Durchsetzungsintensität veranlassen Anbieter, Personalmodelle, regulatorische Unterstützung und Technologieinvestitionen nach Region anzupassen, während sie gleichzeitig nationale Einkaufsmacht nutzen, um die Kosten wettbewerbsfähig zu halten. Im gesamten Facility-Management-Markt im Vereinigten Königreich erweist sich ein regionalisierter, aber standardisierter Serviceansatz als entscheidend für die Gewinnung und Bindung geografisch diverser Portfolios.

Regulatorisches Umfeld

Der britische Facility-Management-Betrieb (FM) unterliegt einem sich verschärfenden Regelwerk, das Gebäudesicherheit, Energieeffizienz und sicherheitsrelevante Arbeiten in genutzten Anlagen umfasst. Der Building Safety Act 2022 und der Building Safety Regulator (BSR) sind für Gebäude mit erhöhtem Risiko zentral und prägen Dokumentation, Kompetenznachweise und die Interaktionen mit der Baubehörde, die sich direkt auf die Erbringung von Hard-FM-Leistungen (Brandschutzanlagen, MEP und HLK sowie Sanierungsarbeiten) auswirken. Im Januar 2026 signalisierten Regierungsmaßnahmen eine weitere Konsolidierung und Richtungsvorgabe für das Regelwerk der gebauten Umwelt, was den Bedarf an nachweisbaren Wartungs-, Inspektions- und an Bewohner bzw. Nutzer gerichteten Sicherheitsprozessen verstärkt.

Die Energie- und Digitalinfrastrukturpolitik prägt zunehmend den FM-Umfang. Im Juni 2026 bestätigte die vorläufige Antwort der Regierung zu den nicht-häuslichen MEES einen Vorschlag, wonach vermietete Gewerbegebäude über 1.000 Quadratmeter bis 2031 den EPC B erreichen müssen, wodurch EPC-Verbesserungsprogramme und Energiemanagement-Dienstleistungen weiterhin zentrale Vertragsanforderungen bleiben. Auf der Planungsseite fügten die Infrastructure Planning (Business or Commercial Projects) (Amendment) Regulations 2026 Rechenzentren der vorgeschriebenen Liste national bedeutsamer Infrastrukturprojekte gemäß dem Planning Act 2008 hinzu. Im Juli 2026 erließ Circular 02/2026 Anweisungen gemäß dem Building Act 1984, um bestimmte verfahrenstechnische Anforderungen der Baukontrolle für telekommunikationsbezogene Arbeiten in Hochrisikogebäuden ab dem 1. September 2026 aufzuheben, was das Tempo der In-Building-Konnektivitäts-Upgrades erhöht, die FM-Teams sicher verwalten müssen.

Wertschöpfungskettenanalyse

Die britische FM-Wertschöpfungskette beginnt mit Anlageneigentümern und Nutzern (Gewerbeimmobilien, Gesundheitswesen, Bildung und Zentralregierung), die Serviceergebnisse, Compliance-Verpflichtungen und Berichtsanforderungen definieren und die Leistungserbringung anschließend über Einzeldienstleistungsspezialisten oder gebündelte und integrierte FM-Anbieter beschaffen. Vorgelagerte Inputs umfassen Arbeitskräfte (Ingenieure, Reinigungskräfte, Sicherheitspersonal), regulierte Materialien und Komponenten für MEP- und Brandschutzarbeiten sowie Softwareebenen wie CAFM, Gebäudemanagementsysteme sowie IoT- und Analysetools, die Arbeitsaufträge und Sensordaten in geplante Wartung und Compliance-Nachweise umwandeln. In der mittleren Kette koordinieren Hauptauftragnehmer und Integratoren (einschließlich großer börsennotierter Anbieter) Subunternehmer über harte und weiche Dienstleistungen hinweg und integrieren zunehmend Helpdesk-Automatisierung, Compliance-Tracking und Lieferantenleistungsüberwachung in standardisierte Betriebsmodelle.

Die nachgelagerte Leistungserbringung erfolgt vor Ort durch geplante Wartung, reaktive Reaktion und Lebenszyklusprojekte, wobei die Ergebnisse als KPI-Dashboards, gesetzliche Protokolle und ESG-Berichte erfasst werden, um Audits und Verlängerungen zu unterstützen. Verfügbarkeit von Arbeitskräften und Kosteninflation schränken die Kette ein, was die Abhängigkeit von Schulung, Automatisierung und strengerer Lieferantensteuerung erhöht; Branchenkommentare im Jahr 2026 hoben den anhaltenden finanziellen Druck in der gesamten Branche hervor und ermutigten Anbieter, ihre Lieferantenbasis zu rationalisieren und einheitliche Datenanforderungen durchzusetzen. Da Verträge Energie-Dashboards, Abfallaudits und Lieferanten-CO2-Berichte verlangen (beobachtet in Marktdiskussionen 2026), werden Technologieanbieter und Datenstandards zu einflussreicheren Knotenpunkten in der Kette, neben den traditionellen MEP-, Brandschutz-, Reinigungs-, Catering- und Sicherheitsgewerken.

Wettbewerbslandschaft

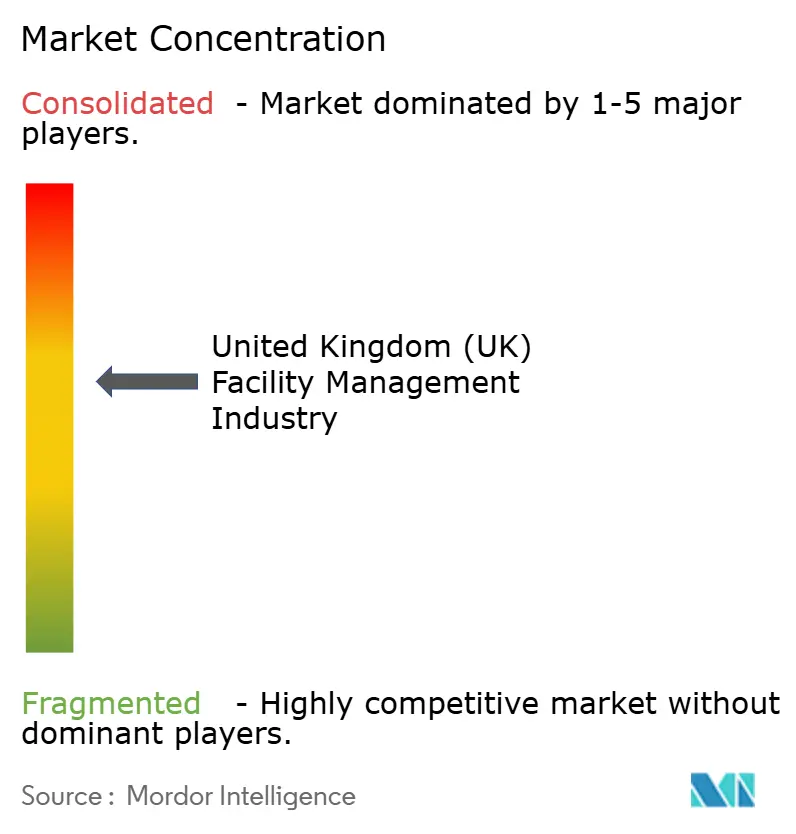

Der Markt ist mäßig fragmentiert. Globale Akteure wie Mitie, ISS und Serco nutzen Skaleneffekte und integrierte digitale Plattformen, um Mehrstandortverträge zu gewinnen, wie Mities Rekordpipeline neuer Aufträge in Höhe von 3,7 Milliarden GBP (1,02 Milliarden USD) belegt. Die Konsolidierung beschleunigte sich 2024, als OCS FES FM übernahm und Compass Group CH&CO erwarb, wodurch 10.000 Mitarbeiter hinzukamen und die Tiefe der technischen Dienste erweitert wurde. Segmente technischer Dienste errichten technische Barrieren, die etablierte Unternehmen begünstigen, während Bereiche infrastruktureller Dienste preissensibler und für Nischenanbieter zugänglicher bleiben.

Technologie entwickelt sich zum zentralen Differenzierungsmerkmal. Anbieter investieren in KI-Analytik, patentieren intelligente Wartungsalgorithmen und setzen IoT-Sensoren in großem Maßstab ein, um Verfügbarkeit und Energieleistungsgewinne zu garantieren. ESG-Compliance, Gesundheitsspezialisierung und ergebnisbasierte Preisgestaltung sind attraktive Wachstumsbereiche, in denen Domänenexpertise standardisierte Arbeit übertrifft. Start-ups zielen oft auf Einzeldienstnischen ab, doch der Wettbewerb um integrierte nationale Verträge erfordert finanzielle Kapazität und bewährte Lieferrahmen. Da Beschaffungsrahmen weniger, aber größere Lieferanten bevorzugen, die Compliance-Risiken tragen können, konzentriert sich das Wettbewerbsfeld langsam, auch wenn lokale Spezialisten in subregionalen technischen Ingenieurdienstleistungen und Nischen-Arbeitsplatzerfahrungsrollen gedeihen.

Marktführer der Facility-Management-Branche im Vereinigten Königreich (UK)

ISS UK

Mitie Group PLC

Serco Group PLC

Kier Group PLC

G4S Facilities Management UK Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Digitalisierung öffentlicher Immobilienbestände und gemeinsame Datenstandards schaffen einen Weg für FM-Anbieter, die Anlagendaten in messbare Wartungs- und Energieergebnisse umsetzen können. Im Februar 2026 lancierte das Department for Education „Manage Your Education Estate“, einen digitalen Dienst, der Immobilienrichtlinien, Finanzierung und Daten für Schulen und Colleges zusammenführt und sich mit der Nachfrage nach Zustandserfassungen, Planung zum Abbau von Instandhaltungsrückständen und digital ermöglichter Leistungserbringung in großen, verteilten Portfolios deckt. Im April 2026 begann die Government Property Function, gemeinsame Datenstrukturen, digitale Strukturen, Standards und Leitfäden für verantwortliche Stellen zu veröffentlichen, um Immobiliendaten nach einem gemeinsamen Mindeststandard zu erheben und zu vergeben, wodurch sich Freiraum für Anbieter sowie CAFM- und BMS-Partner öffnet, die Datenerfassung, Interoperabilität und Governance in großem Maßstab umsetzen können.

Technologiegetriebenes integriertes FM ist ebenfalls ein praktisches Chancenfeld, da Käuferabsicht und Fähigkeitslücken gleichzeitig bestehen. Unternehmens- und Fachverbandsforschung, die 2026 zitiert wurde, verweist auf weit verbreitete Pläne, die FM-Technologieinvestitionen zu erhöhen, während ein erheblicher Anteil der Praktiker Unkenntnis gegenüber neueren KI-Ansätzen (einschließlich agentenbasierter KI) angibt, was auf Nachfrage nach Managed Services hindeutet, die Tools mit Schulung, Change-Management und compliance-fähigen Arbeitsabläufen bündeln. Der Druck zur Einhaltung der Energieeffizienz hält EPC-Verbesserungsprogramme und laufende Energiemanagement-Dienstleistungen im Zentrum des Hard-FM, und der Future Buildings Standard sowie die damit verbundene strengere Inbetriebnahme erhöhen den Wert von Anbietern, die MEP-Leistung, Nutzererfahrung und ESG-Berichterstattung innerhalb ergebnisorientierter Verträge verknüpfen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Mitie sicherte sich einen Vertrag zur Verwaltung des Wassernetzes mit AWE Nuclear Security Technologies, um kritische Wasserinfrastruktur an drei Standorten in Berkshire zu verwalten, unter Nutzung von Fähigkeiten im Zusammenhang mit seiner Marlowe-Akquisition. Der Auftrag erweitert Mities adressierbaren Umfang in hochsicherheitsrelevanten technischen Liegenschaften, in denen Compliance, Resilienz und Fachingenieurwesen entscheidende Kaufkriterien sind. Er unterstützt zudem eine tiefere Durchdringung kritischer Infrastruktur-FM-Arbeiten, die höhere technische Anforderungen mit sich bringen als kommoditisierte weiche Dienstleistungen.

- Mai 2026: Mitie gewann einen dreijährigen Facility-Management-Vertrag über 27 Millionen GBP mit dem Kingston and Richmond NHS Foundation Trust. Der Abschluss verstärkt die Nachfrage des NHS nach integrierten Anbietern, die die betriebliche Kontinuität unterstützen und die Leistungserbringung gleichzeitig an den Prioritäten von Gesundheitseinrichtungen ausrichten können. Er stärkt zudem Mities Positionierung im Gesundheitswesen, wo Hard-FM-Compliance und infektionsschutznahe Anforderungen die Eintrittsbarrieren erhöhen.

- Dezember 2024: OCS schloss die Übernahme von FES FM und FES Support Services ab und erweiterte damit die technische Kapazität in Großbritannien. Die Transaktion vertiefte OCS' Kompetenz in harten Dienstleistungen und unterstützte die Umsetzung von compliance-intensiven MEP- und Lebenszyklusprogrammen über Standorte mit mehreren Objekten hinweg. Sie trug zudem zur anhaltenden Konsolidierungsdynamik in einem Markt bei, in dem Beschaffungsrahmen und technische Anforderungen skalierte Anbieter begünstigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der britische Facility-Management-Markt definiert als der Umsatz, der durch harte und weiche Dienstleistungen erzielt wird, die zum Betrieb, zur Instandhaltung und zur Unterstützung von Gebäuden und Standorten erbracht werden, sowohl durch interne Teams als auch durch ausgelagerte Verträge.

Ausschlüsse aus dem Geltungsbereich: Wir schließen reine Bauprojekte und einmalige Kapitalprojekte, eigenständige Immobilienvermittlungs- oder Leasinggebühren sowie nicht zusammenhängendes Business-Process-Outsourcing, das nicht mit dem Betrieb einer Liegenschaft verbunden ist, aus.

Übersicht der Segmentierung

- Nach Servicetyp

- Technische Dienste

- Anlagenmanagement

- MEP- und HVAC-Dienste

- Brandschutzsysteme und Sicherheit

- Sonstige technische Facility-Management-Dienste

- Infrastrukturelle Dienste

- Büroservice und Sicherheit

- Reinigungsdienste

- Cateringdienste

- Sonstige infrastrukturelle Facility-Management-Dienste

- Technische Dienste

- Nach Angebotstyp

- Eigenerbringung

- Fremdvergabe

- Einzeldienst-FM

- Gebündeltes FM

- Integriertes FM

- Nach Endnutzerbranche

- Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.)

- Gastgewerbe (Hotels, Gaststätten, Großrestaurants)

- Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr)

- Gesundheitswesen (öffentliche und private Einrichtungen)

- Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau)

- Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit)

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die Modellstruktur aufzubauen und Grundannahmen zu verankern, die dem britischen Kontext entsprechen müssen. Wir haben öffentliche Quellen wie Veröffentlichungen des Office for National Statistics, britische Regierungspublikationen zu Beschaffung und öffentlichen Ausgaben, Leitlinien und Vorfallreihen der Health and Safety Executive sowie Energieeffizienzvorschriften und Aktualisierungen, die den Gebäudebetrieb beeinflussen, ausgewertet. Wir haben uns auch auf Fach- und Verbandsmaterialien von Facility- und Gebäudedienstleistungsorganisationen sowie auf begutachtete Fachartikel bezogen, die Wartungspraktiken, Energiedienstleistungen und Outsourcing-Trends behandeln.

Um die Zahlen realistisch zu halten, haben wir Angaben von Anbietern wie Jahresberichte, Investorenpräsentationen und gesetzliche Meldungen abgeglichen, sofern der Dienstleistungsumsatz dem britischen Marktanteil zugeordnet werden konnte. An einigen Stellen wurden bereits verfügbare kostenpflichtige Abonnements unseres Teams für Unternehmensfinanzinformationen, Nachrichtenverfolgung und Import- und Exportprüfungen auf Sendungsebene für ausgewählte, mit Hard-Services-Aktivitäten verbundene Inputs verwendet. Diese Liste der Sekundärquellen ist beispielhaft und nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung von Annahmen und Klärung offener Fragen genutzt.

Primärinterviews und Umfragen

Primärforschung wird verwendet, um Sekundärannahmen zu überprüfen, insbesondere dort, wo Outsourcing-Mix, Vertragspreise und Dienstleistungsumfang je nach Kundentyp und Region variieren. Wir sprachen mit Dienstleistern, Subunternehmern und großen Abnehmern von FM-Dienstleistungen in ganz Großbritannien und griffen einige Themen erneut auf, wenn frühe Antworten breite Wertespannen zeigten. Die Abdeckung wurde zwischen harten und weichen Dienstleistungen ausgewogen gehalten, damit die endgültigen Gesamtwerte das widerspiegeln, was Kunden typischerweise jährlich beauftragen und verlängern.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 15% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der die britische Nachfrage rekonstruiert, indem der bedienbare Gebäudebestand und die Akzeptanz von FM-Outsourcing mit typischen jährlichen Ausgabenmustern für harte und weiche Dienstleistungen verknüpft werden. Diese Gesamtwerte werden dann durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Aufsummierung einer Stichprobe von Anbieterumsätzen, die dem britischen FM zuzuordnen sind, Kanaldiskussionen zu Vertragsgrößen und Stichprobenprüfungen der Durchschnittspreise im Vergleich zur Servicefrequenz.

Wichtige Modell-Inputs umfassen die Aufteilung zwischen interner und ausgelagerter Leistungserbringung, Vertragstypen (Einzel-, Bündel- und integrierte Verträge), Lohnkostenentwicklung im Zusammenhang mit Löhnen und Personalintensität, Energiedienstleistungsaktivitäten, die die Hard-FM-Ausgaben verschieben können, sowie die Exponierung von Endnutzern über Gewerbe-, öffentliche und Infrastruktur-, institutionelle und industrielle Standorte hinweg. Wo die Bottom-up-Transparenz unvollständig ist, werden Lücken durch konservative Abdeckungsfaktoren behandelt, die sich an der Anzahl der betreuten Standorte und dem typischen Vertragsumfang orientieren, und anschließend erneut mit Interview-Feedback überprüft.

Prognosen werden mittels Szenarioanalyse erstellt, da sich Inflation, Lohndruck und Outsourcing-Entscheidungen je nach Kundensektor unterschiedlich entwickeln können. Annahmen zu Verlängerungszyklen, Preiseskalationsklauseln und Verschiebungen im Dienstleistungsmix werden nur angepasst, wenn sie durch wiederholtes Primär-Feedback und beobachtbare Signale aus öffentlichen Datenreihen gestützt werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, damit die endgültige Datenreihe mit tatsächlichen Betriebssignalen konsistent bleibt. Modellergebnisse werden mit unabhängigen Indikatoren wie der Richtung der Outsourcing-Durchdringung, dem Ton der Beschaffung im öffentlichen Sektor und den implizierten Ausgaben pro Standort für wichtige Endnutzergruppen verglichen. Wenn eine Zahl unstimmig erscheint, wird der zugrunde liegende Treiber erneut geprüft, und es werden gezielte Nachfragen bei den Befragten durchgeführt, um festzustellen, ob die Abweichung real ist oder durch eine fehlerhafte Annahme verursacht wurde.

Vor der endgültigen Freigabe durchlaufen das Modell und der Bericht mehrstufige Analystenprüfungen, die sich auf die mathematische Integrität, die Jahr-für-Jahr-Logik und die Übereinstimmung zwischen Umfang und Gesamtwerten konzentrieren. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Preisgestaltung, Regulierung oder Outsourcing-Verhalten verändern. Kurz vor der Auslieferung führen wir einen abschließenden Durchgang durch, um die neuesten öffentlichen Veröffentlichungen zu erfassen und aktuelle Marktentwicklungen einzuarbeiten.

Vergleich der Marktgröße von Mordor Intelligence für den britischen Facility-Management-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für das britische Facility Management stimmen nicht immer überein, selbst wenn die Themenbezeichnung gleich erscheint. Unterschiede ergeben sich in der Regel daraus, was jeder Herausgeber als FM-Umsatz zählt, welches Jahr für die Kennzahl gewählt wird und wie Preis- und Outsourcing-Verschiebungen in der Prognose behandelt werden.

Einige Schätzungen scheinen einen engeren Dienstleistungskorb oder eine andere Behandlung von interner Aktivität und Bündelverträgen zu verwenden. Einige Zahlen stützen sich stärker auf reine Outsourcing-Ausgaben. Bei Mordor Intelligence umfassen die Gesamtwerte sowohl interne als auch ausgelagerte Leistungserbringung über harte und weiche FM-Dienstleistungen, und Bündel- und integrierte Verträge werden standardisiert, damit paketierte Dienstleistungen nicht doppelt gezählt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 81,09 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 70,35 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und bietet nur begrenzte Klarheit darüber, ob internes FM und gebündelte Mehrfachdienstleistungsverträge vollständig erfasst sind, was den implizierten Gesamtwert im Vergleich zu einer vollständigen Marktdefinition verringern kann. |

| Branchenforschungsinstitut B | 46,75 Mrd. USD (2024) | Zeigt einen deutlich kleineren Wert für 2024 mit einer sehr hohen Wachstumsrate, was auf einen engeren Dienstleistungsumfang oder eine andere Behandlung von Angeboten und Modellen hindeutet, was den Marktgesamtwert wesentlich verändern kann. |

Insgesamt lässt sich die Spanne hauptsächlich durch Unterschiede im Umfang und die Art und Weise erklären, wie Vertragspaketierung und Liefermodus gezählt werden. Durch die konsistente Beibehaltung der Dienstleistungseinbeziehungen über die Jahre hinweg und durch den Abgleich von Preiseskalation und Outsourcing-Mix mit Interview-Feedback und sichtbaren Nachfragesignalen bleibt die endgültige Schätzung transparent und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Facility-Management-Markt im Vereinigten Königreich derzeit?

Der Markt wird im Jahr 2026 auf 83,29 Milliarden USD geschätzt.

Wie schnell wird der Facility-Management-Markt im Vereinigten Königreich voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 2,71 % wächst und bis 2031 einen Wert von 95,24 Milliarden USD erreicht.

Welcher Servicetyp dominiert den Markt?

Technische Dienste führen mit einem Anteil von 60,12 % aufgrund kritischer Infrastruktur- und Compliance-Anforderungen.

Warum ist Outsourcing in diesem Sektor so verbreitet?

Ausgelagerte Modelle bieten spezialisierte Expertise und Compliance-Sicherheit und hielten 2025 einen Anteil von 63,85 %.

Was sind die größten Herausforderungen für Anbieter?

Arbeitskräftemangel, Kosteninflation und Datensicherheitsbedenken in intelligenten Gebäuden belasten die Margen und erhöhen das Betriebsrisiko.

Welches Endnutzersegment wächst am schnellsten?

Institutionelle und öffentliche Infrastrukturkunden verzeichnen mit 2,72 % bis 2031 die höchste CAGR, angetrieben durch staatliche Modernisierungsprojekte.

Seite zuletzt aktualisiert am: