Größe und Marktanteil des brasilianischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 52.01 Milliarden US-Dollar |

| Marktgröße (2026) | 54.76 Milliarden US-Dollar |

| Marktgröße (2031) | 68.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Facility-Management-Marktes durch Mordor Intelligence

Die Größe des brasilianischen Facility-Management-Marktes wird voraussichtlich von 52,01 Milliarden USD im Jahr 2025 und 54,76 Milliarden USD im Jahr 2026 auf 68,84 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,68 % zwischen 2026 und 2031 entspricht. Unternehmen verlagern Immobilienrisiken aus ihren Bilanzen, während das staatliche PAC-Programm Kapital in öffentlich-private Partnerschaften lenkt, die mehrjährige Facility-Management-Verpflichtungen einschließen. Die Nachfrage wächst auch dadurch, dass Rechenzentrumsentwickler nicht zum Kerngeschäft gehörende Funktionen auslagern, um Verfügbarkeitsgarantien zu gewährleisten, und da Nachhaltigkeitsinvestoren auf ISO-konforme Gebäudebetriebsführung bestehen. Integrierte Plattformen, die IoT-Sensoren, KI-Analysen und BIM-Modelle verbinden, entwickeln sich daher von optionalen Zusatzleistungen zu grundlegenden Ausschreibungskriterien, insbesondere in São Paulo und Rio de Janeiro. Mittelgroße regionale Auftragnehmer reagieren darauf, indem sie Allianzen mit globalen Technologieunternehmen eingehen, um mit multinationalen Konzernen Schritt zu halten, die bereits weltweit vorausschauende Instandhaltung betreiben.

Wichtigste Erkenntnisse des Berichts

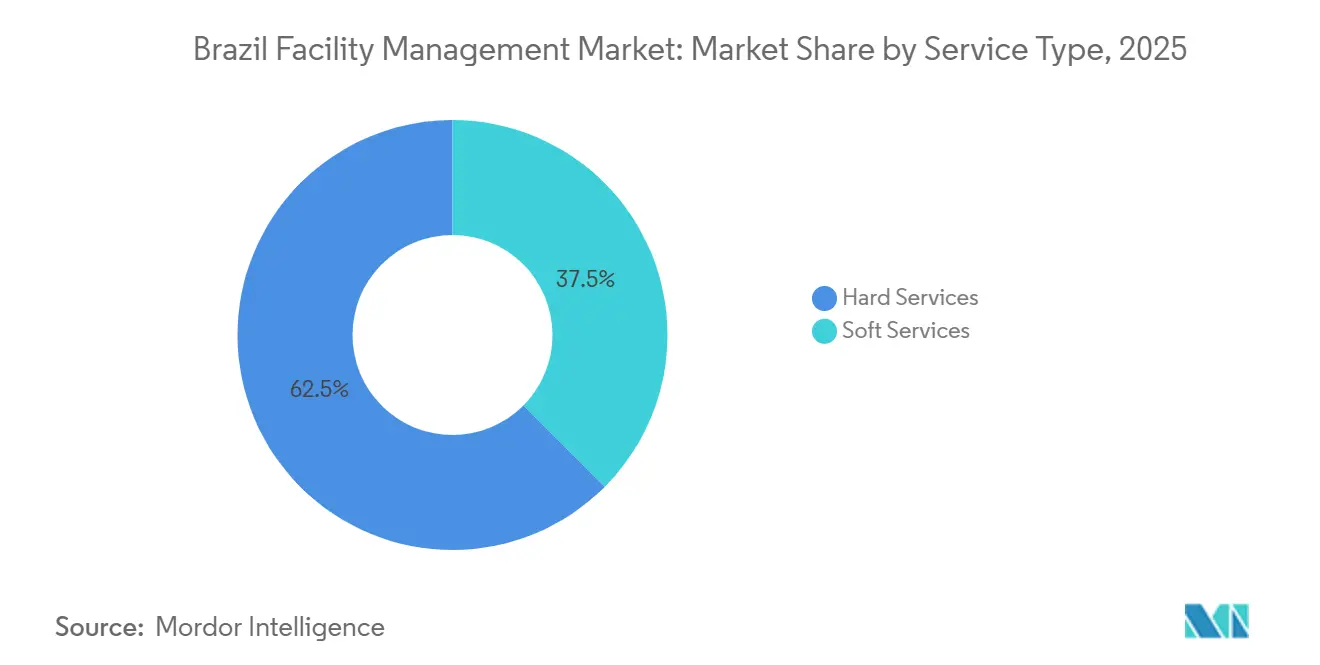

- Nach Servicetyp führten Hard Services mit einem Anteil von 62,54 % am brasilianischen Facility-Management-Markt im Jahr 2025. Soft Services werden bis 2031 voraussichtlich mit einer CAGR von 5,26 % wachsen.

- Nach Angebotstyp dominierte die Eigenleistung mit 54,43 % der Marktgröße des brasilianischen Facility-Management-Marktes im Jahr 2025. Fremdvergabemodelle werden voraussichtlich mit einer CAGR von 5,01 % über 2026–2031 wachsen.

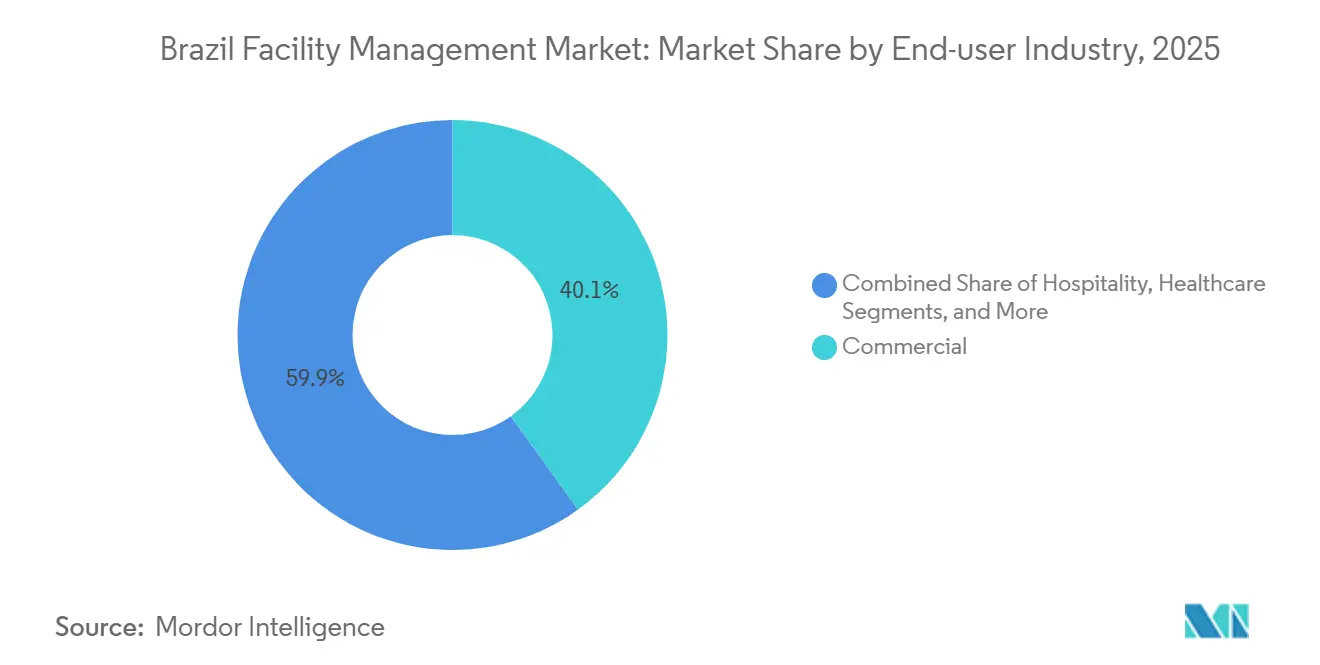

- Nach Endnutzer hielten Gewerbegebäude 40,07 % des Umsatzes im Jahr 2025, während institutionelle und öffentliche Infrastruktur mit einer CAGR von 5,37 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Facility-Management-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Auslagerung nicht zum Kerngeschäft gehörender Tätigkeiten | +1.2% | National, konzentriert in São Paulo, Rio de Janeiro, Brasília | Mittelfristig (2–4 Jahre) |

| Digitalisierung durch IoT, KI und BIM im Facility Management | +0.9% | São Paulo, Rio de Janeiro, Belo Horizonte mit Ausstrahlungseffekten auf Curitiba und Porto Alegre | Langfristig (≥ 4 Jahre) |

| Öffentlich-private Infrastrukturpipeline (PAC) | +1.5% | National, Prioritätskorridore im Südosten und Nordosten | Langfristig (≥ 4 Jahre) |

| Anstieg von Hyperscale- und Edge-Rechenzentrumsbauten | +0.7% | Metropolregion São Paulo, Rio de Janeiro, Campinas | Mittelfristig (2–4 Jahre) |

| ESG-bezogener Investorendruck auf den Gebäudebetrieb | +0.5% | National, angeführt von den Unternehmensvierteln in São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für energieeffiziente Gebäudesanierungen | +0.3% | National, höhere Akzeptanz in São Paulo und Rio de Janeiro | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Auslagerung nicht zum Kerngeschäft gehörender Tätigkeiten

Unternehmen wandeln weiterhin feste Arbeitsverhältnisse in variable Serviceverträge um, gestützt auf Benchmarks, die Einsparungen von 15–20 % gegenüber internen Teams belegen. Sodexos Erweiterung von Self-Service-Mikromärkten im Jahr 2025 von 70 auf 190 Einheiten veranschaulicht, wie gebündelte Catering- und Reinigungsleistungen die Lohnkosten vor Ort senken und gleichzeitig den Umsatz pro Quadratmeter steigern können. Der Rückzug von Compass Group im Jahr 2024 und der anschließende Verkauf von GRSA an GPS unterstreichen den Margendruck auf Anbieter einzelner Soft-Service-Leistungen, signalisieren aber auch das Vertrauen, dass gebündelte Angebote Cross-Selling-Gewinne erzielen. Die Outsourcing-Durchdringung liegt noch hinter den 65–70 % im Vereinigten Königreich und den Vereinigten Staaten zurück, was erhebliches Wachstumspotenzial lässt. Mittelständische Unternehmen und öffentliche Einrichtungen schreiben nun integrierte Anfragen aus, die Hard- und Soft-Leistungsbereiche zusammenfassen und den Wandel beschleunigen.

Digitalisierung durch IoT, KI und BIM

Gebäudemanagementsysteme entwickeln sich von reaktiven Protokollen zu vorausschauenden Plattformen, die den Energieverbrauch und ungeplante Ausfallzeiten reduzieren. Das Vorhaben von Siemens und CPFL Energia, bis 2029 1,6 Millionen intelligente Zähler zu installieren, wird Echtzeit-Lastdaten in KI-Algorithmen einspeisen, die HLK-Anomalien vor einem Ausfall erkennen.[1]„Siemens und CPFL Energia kooperieren bei 1,6 Millionen intelligenten Zählern in Brasilien,” Siemens, press.siemens.com Die Integration von IBM Maximo, TRIRIGA und Envizi durch JLL über 4 Millionen m² ermöglicht es Eigentümern, Anlagenzustand, Flächennutzung und CO₂-Kennzahlen in einem einzigen Dashboard zu verfolgen.[2]„JLL Brasilien-Managementplattform integriert IBM-Technologien,” JLL, jll.com Bundesweite BIM-Vorschriften für Projekte über 20 Millionen BRL (3,9 Millionen USD) zwingen Ingenieurbüros und Facility Manager zur Einführung modellbasierter Arbeitsabläufe. Frühe Anwender berichten von Wartungskostensenkungen von 8–12 %, was die Rentabilitätsargumentation bestätigt. Mit sinkenden Hardwarepreisen beginnen kleinere Portfolios in Curitiba und Porto Alegre, dem Beispiel São Paulos zu folgen.

Öffentlich-private Infrastrukturpipeline (PAC)

Brasiliens PAC-Programm im Umfang von 1,7 Billionen BRL (0,32 Billionen USD) lenkt Kapital in Autobahnen, Krankenhäuser und Schulen, wobei jede Konzession 25–30-jährige Facility-Management-Verpflichtungen einschließt, die das Instandhaltungsrisiko auf private Konsortien überträgt.[3]Brasilianische Regierung, „PAC - Programa de Aceleração do Crescimento,” gov.br Die Ankündigung im Februar 2025 von öffentlich-privaten Partnerschaften für Krankenhäuser und Schulen im Wert von 15,4 Milliarden BRL (3 Milliarden USD) sowie das Projekt für den Regierungssitz des Bundesstaates São Paulo im Wert von 4,7 Milliarden BRL (0,9 Milliarden USD) schufen einen Auftragsbestand an mehrjährigen Serviceverträgen, die ANVISA- und ISO-14001-Konformität erfordern. Anbieter mit ausreichender Bilanzkapazität und zertifiziertem Personal genießen daher bevorzugten Bieterstatus. Da Banken die Projektfinanzierung nur dann absichern, wenn Betriebsrisiken ausgelagert werden, gewinnen integrierte Facility-Spezialisten an Verhandlungsmacht. Da immer mehr Bundesstaaten das PAC-Modell übernehmen, verbessert sich die langfristige Nachfragesichtbarkeit und stützt den Wachstumsausblick des Sektors.

Anstieg von Hyperscale- und Edge-Rechenzentrumsbauten

Cloud-Dienste- und Colocation-Unternehmen investieren Kapital in Standorte nahe São Paulo, Rio de Janeiro und Campinas. Das Paket von GLP Brazil im Jahr 2025 übersteigt 1,6 Milliarden BRL (0,3 Milliarden USD) und verbindet Logistikzentren und Edge-Knoten, die eine Verfügbarkeit rund um die Uhr benötigen.[4]„Cushman & Wakefield verwaltet 600.000 m² in Golgi-Logistikkondominien,” Cushman & Wakefield, cushmanwakefield.com Rechenzentren schließen integrierte Verträge ab, die MEP, Brandschutz, Sicherheit und Reinigung unter strengen Verfügbarkeits-SLAs mit finanziellen Strafen bei Ausfällen bündeln. Diese Standorte setzen auch auf kontinuierliche Überwachung, was die Nachfrage nach Sensoren und vorausschauenden Analyseplattformen antreibt. Facility-Unternehmen, die zertifizierte Elektroingenieure und Rund-um-die-Uhr-Einsatzteams bereitstellen können, erzielen Premiumgebühren. Investitionen in Edge-Knoten innerhalb von Logistikparks erweitern die geografischen Möglichkeiten, auch wenn Fachkräftemangel das Ausbautempo begrenzt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Anbietermargen infolge von Lohninflation | -0.8% | National, besonders ausgeprägt in São Paulo, Rio de Janeiro, Brasília | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Fachkräften | -0.6% | National, am stärksten außerhalb von São Paulo und Belo Horizonte | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle auf intelligente Gebäudetechnik | -0.4% | National, Auswirkungen auf technologieintensives integriertes Management | Mittelfristig (2–4 Jahre) |

| Anhaltender gewerblicher Leerstand außerhalb der erstklassigen Metropolen | -0.3% | Sekundärstädte: Recife, Fortaleza, Manaus, Cuiabá | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Anbietermargen infolge von Lohninflation

Ein bundesweiter Mindestlohnanstieg von 7,5 %, der im Januar 2025 in Kraft trat, drückte die Margen im Soft-Service-Bereich, da viele Verträge keine automatischen Anpassungsklauseln enthielten. Lohnkosten machen bis zu 70 % der Kosten für Reinigung, Catering und Sicherheit aus, sodass Anbieter entweder den Leistungsumfang neu verhandeln oder die Einbußen absorbieren müssen. Größere Unternehmen setzen Roboter-Bodenreiniger und Self-Checkout-Kioske ein, um das Lohnwachstum zu dämpfen, doch Kapitalengpässe begrenzen die Einführung bei regionalen Anbietern. Kunden, die Preiserhöhungen während laufender Verträge ablehnen, akzeptieren manchmal eine reduzierte Servicefrequenz, was die Zufriedenheitswerte beeinträchtigt. Solange Inflationsklauseln nicht zum Standard werden, bleibt die Rentabilität anfällig für weitere Lohnmaßnahmen.

Mangel an zertifizierten Fachkräften

Die Nachfrage nach HLK-Technikern, Brandschutzingenieuren und Automatisierungsspezialisten übersteigt das Angebot und verzögert die Inbetriebnahme in sekundären Metropolen um drei bis sechs Monate. Die Ausbildungsbehörde SENAI hat die Ausbildungsplätze aufgestockt, doch die Absolventenzahlen bleiben hinter dem Auftragsbestand zurück. Arbeitgeber bieten 20–30 % über den allgemeinen Facility-Management-Vergütungen, was die Vertragsmargen schmälert. Einige Anbieter pendeln Mitarbeiter zwischen Städten, was Reisekosten und Erschöpfungsrisiken erhöht. Ohne einen kurzfristigen Anstieg der Fachkräftepipeline werden Personalengpässe das Wachstum in kapitalintensiven Hard Services weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services sichern den Umsatz, Soft Services beschleunigen das Wachstum

Hard Services machten 62,54 % des Marktanteils des brasilianischen Facility-Management-Marktes im Jahr 2025 aus, was auf hohe Investitionen in Kältemaschinen-Überholungen, Elektroverteiler-Upgrades und Brandschutz-Nachrüstungen zurückzuführen ist. Anlageneigentümer in den Hochhäusern der 1980er-Jahre in São Paulo und den Strandhotels in Rio de Janeiro priorisieren diese kapitalintensiven Maßnahmen, um Energiekosten zu senken und verschärfte kommunale Vorschriften zu erfüllen. MEP und HLK bleiben das größte Teilsegment, sind jedoch mit Technikermangel konfrontiert, der die Überstundenkosten in die Höhe treibt. Brandschutzarbeiten, obwohl kleiner, wachsen am schnellsten infolge des ANVISA-Handbuchs vom Dezember 2025, das die Inspektionszyklen verkürzt.

Soft Services, von Sicherheit bis Catering, werden bis 2031 mit einer CAGR von 5,26 % wachsen und damit das Wachstum der Hard Services übertreffen. Pandemiebedingte Hygienevorschriften machen tägliche Desinfektion in Krankenhäusern und Lebensmittelbetrieben zum Standard, während KI-Videoanalysen es Eigentümern ermöglichen, Wachposten zu reduzieren, ohne das Risiko zu erhöhen. Sodexos Self-Service-Mikromärkte veranschaulichen, wie Automatisierung die Lohnsteigerung durch höheren Umsatz pro Quadratmeter ausgleichen kann.

Nach Angebotstyp: Fremdvergabemodelle gewinnen Marktanteile

Interne Teams hielten 54,43 % der Marktgröße des brasilianischen Facility-Management-Marktes im Jahr 2025, ein Erbe staatlicher Einrichtungen und großer Industrieunternehmen, die direkte Kontrolle schätzen. Dennoch werden Fremdvergabemodelle – einzeln, gebündelt und integriert – mit einer CAGR von 5,01 % wachsen, da Unternehmensfinanzverantwortliche nicht zum Kerngeschäft gehörende Lohnkosten in den Fokus rücken. Einzelverträge dominieren noch bei kleinen Unternehmen, doch mittelgroße Unternehmen migrieren nun zu gebündelten oder integrierten Paketen, die Betriebseinsparungen von 10–15 % versprechen.

Integriertes Facility Management ist das am schnellsten wachsende Teilsegment, da es SLAs über Hard- und Soft-Leistungsbereiche hinweg vereinheitlicht, was Hyperscale-Rechenzentren und Krankenhaus-PPPs für eine Verfügbarkeit rund um die Uhr benötigen. JLLs 4-Millionen-m²-Plattform in Brasilien dient als Referenzprojekt, das Maximo-Asset-Tracking, TRIRIGA-Flächenanalysen und Envizi-CO₂-Dashboards verbindet, sodass Kunden die Echtzeitleistung auf einem Bildschirm sehen. Gebündelte Angebote sprechen Unternehmen an, die aus internen Strukturen aussteigen, aber weiterhin Anbietervielfalt wünschen.

Nach Endnutzerbranche: Institutioneller Anstieg verändert die Nachfrage

Gewerbegebäude machten 40,07 % des Umsatzes im Jahr 2025 aus, doch hoher Leerstand in sekundären Bezirken dämpft das Wachstum. Logistik- und Rechenzentrumsobjekte trotzen dem Trend und ziehen Rekordinvestitionen sowie langfristige Wartungsverträge an. Institutionelle und öffentliche Infrastrukturstandorte werden mit einer CAGR von 5,37 % die schnellste Expansion verzeichnen, da PPPs im Wert von Milliarden Reais die Finanzierung abschließen und strenge Verfügbarkeits- und Nachhaltigkeitsklauseln auferlegen.

Krankenhäuser verlangen nun ANVISA-konforme Hygiene-, Abfall- und Brandschutzregimes, was Eintrittsbarrieren für Generalisten schafft. Industrieanlagen suchen vorausschauende Instandhaltung, um ungeplante Ausfälle zu vermeiden, während Gastgewerbeeinrichtungen variable Kostenstrukturen im Gebäudebetrieb einführen, um Cashflows zu stabilisieren. Ergebnisbasierte Modelle, die die Vergütung an Energieeinsparungen oder Zufriedenheitswerte knüpfen, entstehen branchenübergreifend, obwohl die Standardisierung von Kennzahlen noch in Entwicklung ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südostbrasilien, Heimat von São Paulo, Rio de Janeiro, Belo Horizonte und Campinas, erwirtschaftet rund 55–60 % des nationalen Umsatzes. São Paulo allein beherbergt über 30 % der inländischen Rechenzentrumskapazität und bleibt der Ausgangspunkt für IoT-zentrierte Projekte. Rio de Janeiro stützt sich auf Gastgewerbe- und Öl-und-Gas-Cluster, was komplexe MEP-Aufgaben in alternden Küstenhochhäusern erfordert. Belo Horizonte und Campinas ziehen Hersteller an, die eine Diversifizierung der Lieferkette weg von der Überlastung São Paulos anstreben.

Der Süden (Paraná, Santa Catarina, Rio Grande do Sul) wächst überdurchschnittlich dank Agrarlogistik und Automobilmontage. Smart-City-Pilotprojekte in Curitiba und Porto Alegre integrieren Verkehr, Energie und Sicherheit und eröffnen Nischen für IoT-versierte Anbieter. Der Nordosten profitiert von PAC-geförderten Krankenhaus- und Autobahn-PPPs, kämpft jedoch mit Büro- und Einzelhandelsleerstand außerhalb der Hauptstädte, was die kurzfristigen Ausgaben begrenzt. Die Nachfrage im Norden und im Mittleren Westen konzentriert sich auf Flughäfen, Bergbau und Regierungsgebäude; doch geringe Urbanisierung und spärliche Ausbildungseinrichtungen verlangsamen die Marktdurchdringung.

Regulatorische Unterschiede erhöhen die Komplexität. Nationale ANVISA-Vorschriften koexistieren mit kommunalen Brandschutzcodes, sodass Compliance-Checklisten je nach Stadt variieren. Arbeitsinspektoren prüfen in São Paulo häufiger als in Inlandsstädten, was den Dokumentationsaufwand für Mehrregionsbetreiber erhöht. Das Ausführungsrisiko bei PPPs steigt in fiskalisch schwächeren Nordost- und Nordstaaten, wo Neuverhandlungen häufiger vorkommen.

Wettbewerbslandschaft

Fünf internationale Konzerne – CBRE, Jones Lang LaSalle, Cushman and Wakefield, Sodexo und die ehemals von ISS geführte Brasilien-Sparte – halten schätzungsweise 35–40 % des Umsatzes, was Raum für regionale Anbieter wie GPS Group, Brasanitas und ENGIE Serviços lässt. Technologie prägt Angebote heute stärker als der Listenpreis. CBREs Übernahmen von J&J Worldwide Services und Direct Line Global im Jahr 2024 stärkten die Kompetenz im Gesundheitswesen und bei Rechenzentren und signalisieren eine Ausrichtung auf Branchen, die kontinuierliche Verfügbarkeit priorisieren. JLLs IBM-gestützte Suite differenziert sich durch einheitliche Dashboards, die den manuellen Datenaufwand reduzieren.

Regionale Herausforderer verteidigen Nischen: Brasanitas im Gesundheitswesen, ENGIE Serviços bei Energiesanierungen und Leadec in der Automobilproduktion. Ihr tiefes Domänenwissen und ihre lokalen Beziehungen reduzieren die Kundenfluktuation trotz der größeren Reichweite multinationaler Konzerne. Der Rückzug von ISS im Jahr 2020 und der Abgang von Compass Group im Jahr 2024 zeigen, dass Margen unter Unternehmensschwellenwerte sinken können, wenn Lohnsteigerungen falsch kalkuliert werden. Umgekehrt unterstreicht die GRSA-Akquisition durch GPS das Vertrauen, dass gebündelte Verträge Cross-Selling-Gewinne erzielen und Lohnschocks abfedern.

Ergebnisbasierte Modelle gewinnen an Bedeutung, da Kunden Energieeinsparungen und Verfügbarkeit statt Aufgabenzählungen honorieren. Doch Bedenken hinsichtlich der Messgenauigkeit sowie die Zurückhaltung der Anbieter, Inflationsrisiken zu übernehmen, verzögern die breite Einführung. Roboter-Bodenreiniger, KI-Videoanalysen und Self-Service-Kioske versprechen Lohnkosteneinsparungen, doch Investitionshürden konzentrieren Einsätze auf Leitprojekte in São Paulo und Rio de Janeiro.

Marktführer im brasilianischen Facility-Management-Bereich

CBRE Group, Inc.

GPS Group

Sodexo Group

Jones Lang LaSalle IP, Inc. (JLL)

Cushman and Wakefield PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Die Einführung des ANVISA-Handbuchs erhöht die Inspektionshäufigkeit für Brandschutzsysteme in Krankenhäusern und veranlasst Anbieter, in Compliance-Schulungen zu investieren.

- Dezember 2025: ANVISA veröffentlichte sein Handbuch zur Registrierung von Materialien für den Gesundheitsbereich und verschärfte die Brandschutzprüfungen in Krankenhäusern.

- Juli 2025: Die Konzession für den HOPE-Gesundheitskomplex in Minas Gerais wurde vergeben und umfasst die Instandhaltung mehrerer Gebäude sowie Patienten-Catering über 25 Jahre.

- März 2025: Siemens und CPFL Energia starteten ein Programm zur Installation von 1,6 Millionen intelligenten Zählern und integrierten Datenfeeds für vorausschauende HLK-Analysen.

- November 2024: Johnson Controls erweiterte die KI-Funktionen in OpenBlue und verbesserte die Fähigkeiten für autonomes Gebäudemanagement.

- September 2024: AWS verpflichtete sich zu einer Investition von 1,8 Milliarden USD zur Erweiterung der brasilianischen Rechenzentrumskapazität.

Berichtsumfang des brasilianischen Facility-Management-Marktes

Facility-Management-Dienstleistungen sind für den effektiven Betrieb von Unternehmen unerlässlich, da sie das reibungslose Funktionieren einer Organisation sicherstellen und ihr helfen, sich auf ihre Kernkompetenzen zu konzentrieren. Organisationen lagern diese Dienstleistungen an Facility-Management-Unternehmen aus, die kosteneffiziente Lösungen anbieten.

Der Bericht über den brasilianischen Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services einschließlich Asset Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit, sonstige Hard-Facility-Management-Dienstleistungen; Soft Services einschließlich Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen, sonstige Soft-Facility-Management-Dienstleistungen), Angebotstyp (Eigenleistung, Fremdvergabe einschließlich Einzel-Facility-Management, gebündeltes Facility Management, integriertes Facility Management), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Sonstige Endnutzerbranchen |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Facility Management in Brasilien bis 2031 sein?

Der brasilianische Facility-Management-Markt wird voraussichtlich bis 2031 einen Wert von 68,84 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 4,68 % wachsen.

Welcher Servicetyp erzielt derzeit den höchsten Umsatz?

Hard Services führten mit 62,54 % des Umsatzes im Jahr 2025, da viele Gewerbegebäude in São Paulo und Rio de Janeiro MEP- und Brandschutz-Upgrades benötigen.

Was treibt den Wandel hin zu Fremdvergabe-Liefermodellen an?

Unternehmen möchten feste Lohnkosten senken, auf vorausschauende Instandhaltungstechnologie zugreifen und die Verantwortlichkeit vereinfachen, was Fremdvergabemodelle mit einer CAGR von 5,01 % vorantreibt.

Warum sind Krankenhäuser ein prioritäres Wachstumssegment?

Öffentlich-private Krankenhausprojekte schließen 25–30-jährige Verträge ein, die ANVISA-konforme Instandhaltung erfordern und qualifizierten Anbietern langfristige Umsatzsichtbarkeit bieten.

Wie reagieren Anbieter auf die Lohninflation?

Führende Unternehmen setzen Robotik und Self-Service-Kioske ein und verhandeln Verträge mit Anpassungsklauseln neu, um die Margen gegen gesetzliche Lohnerhöhungen zu schützen.

Welche Regionen außerhalb des Südostens bieten die nächste Wachstumswelle?

Die Südregion, insbesondere Curitiba und Porto Alegre, treibt Smart-City-Pilotprojekte voran und erweitert die Agrarlogistik, was überdurchschnittliche Wachstumsaussichten bietet.

Seite zuletzt aktualisiert am: