Größe und Marktanteil des argentinischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

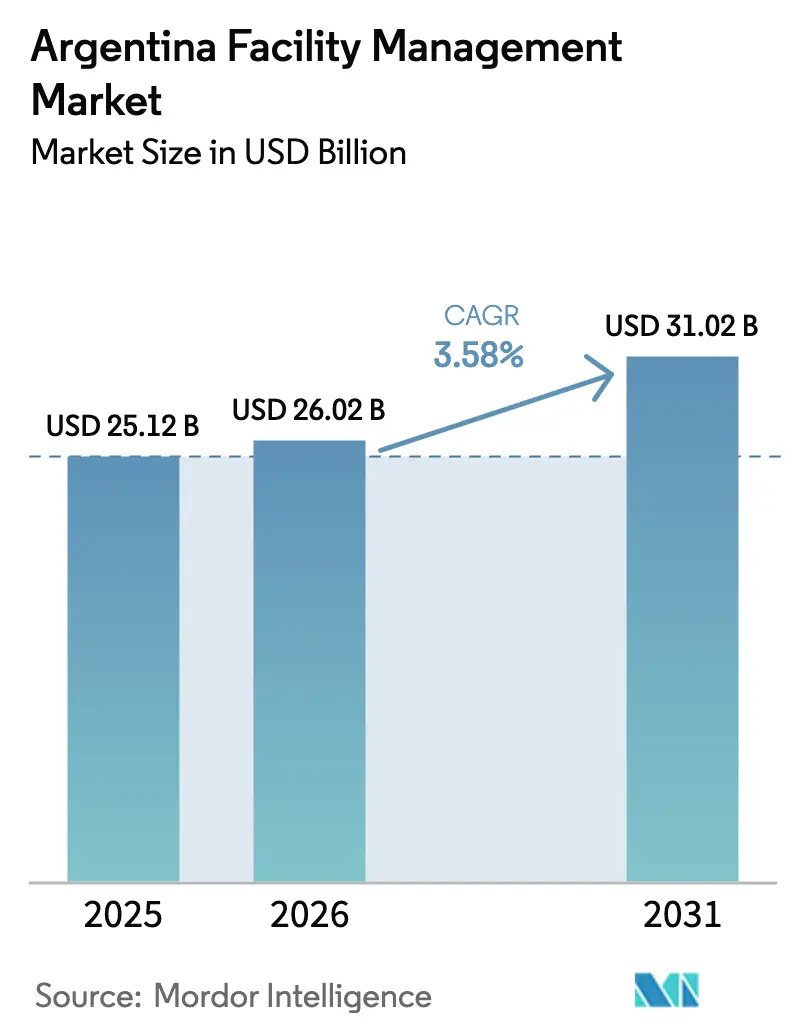

| Marktgröße im Basisjahr (2025) | 25.12 Milliarden US-Dollar |

| Marktgröße (2026) | 26.02 Milliarden US-Dollar |

| Marktgröße (2031) | 31.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.58% CAGR |

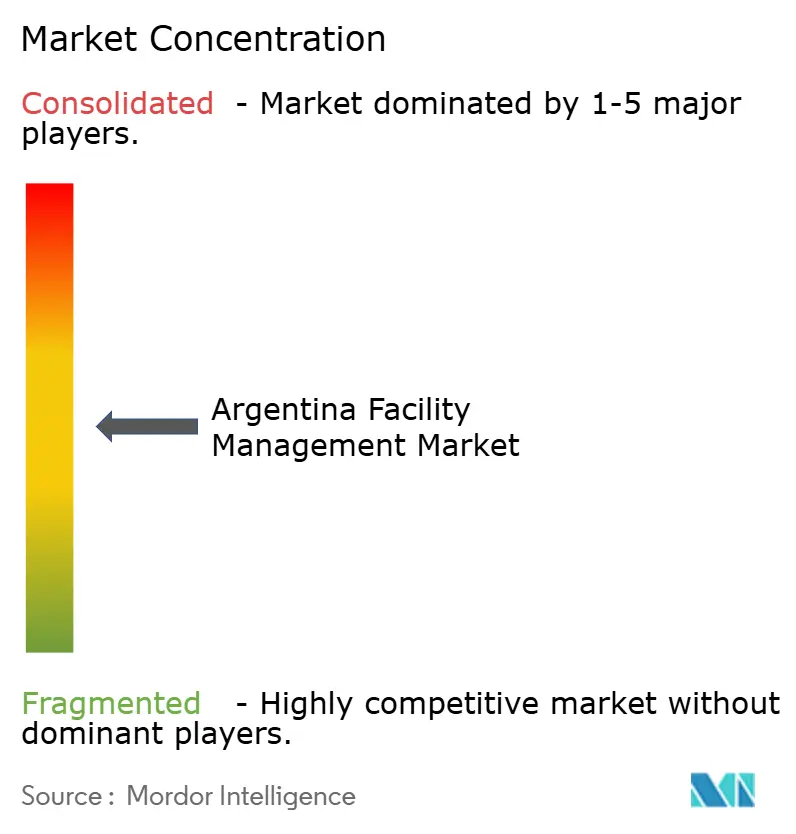

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Facility-Management-Marktes von Mordor Intelligence

Die Marktgröße des argentinischen Facility-Management-Marktes wurde im Jahr 2025 auf 25,12 Milliarden USD geschätzt und soll von 26,02 Milliarden USD im Jahr 2026 auf 31,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,58 % während des Prognosezeitraums (2026–2031). Steigende Outsourcing-Akzeptanz, wachsende Investitionen in kritische Infrastrukturen und strengere Hygieneanforderungen nach der Pandemie stützen gemeinsam die Nachfrage, während Währungsvolatilität und Fachkräftemangel die Margen belasten. Technologiegestützte Hard-Service-Angebote – insbesondere vorausschauende Wartung und IoT-gestütztes Asset-Monitoring – werden zunehmend mit traditionellen Soft Services gebündelt, um integrierte Wertversprechen zu liefern. Der Unternehmensstandort Buenos Aires trägt 60 % der Einnahmen bei, doch Sekundärstädte übertreffen die Hauptstadt beim Wachstum, da die Dezentralisierung an Fahrt gewinnt. Internationale Anbieter verstärken den Wettbewerbsdruck, indem sie globale Standards mit lokalen Ausführungskapazitäten verbinden, was inländische Unternehmen dazu veranlasst, ihre Serviceportfolios rasch zu modernisieren.[1]Resolución 906/2023, "Integración de Sistemas de Almacenamiento de Energía," Ministerio de Economía, economia.gob.ar

Wichtigste Erkenntnisse des Berichts

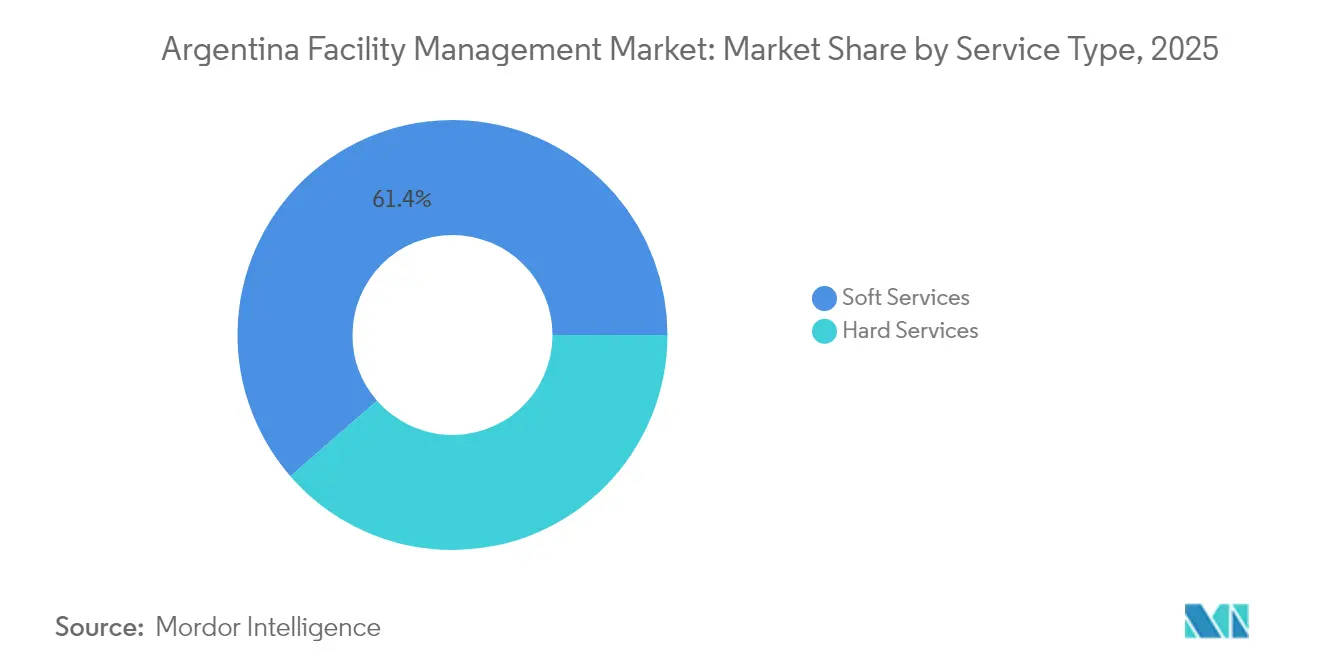

- Nach Servicetyp hielten Soft Services im Jahr 2025 einen Marktanteil von 61,40 % am argentinischen Facility-Management-Markt, während Smart-Asset-Hard-Services bis 2031 mit einer CAGR von 8,62 % wachsen.

- Nach Angebotstyp behielt die Eigenleistungserbringung im Jahr 2025 einen Anteil von 67,35 % an der Marktgröße des argentinischen Facility-Management-Marktes, doch ausgelagerte Lösungen expandieren bis 2031 mit einer CAGR von 9,18 %.

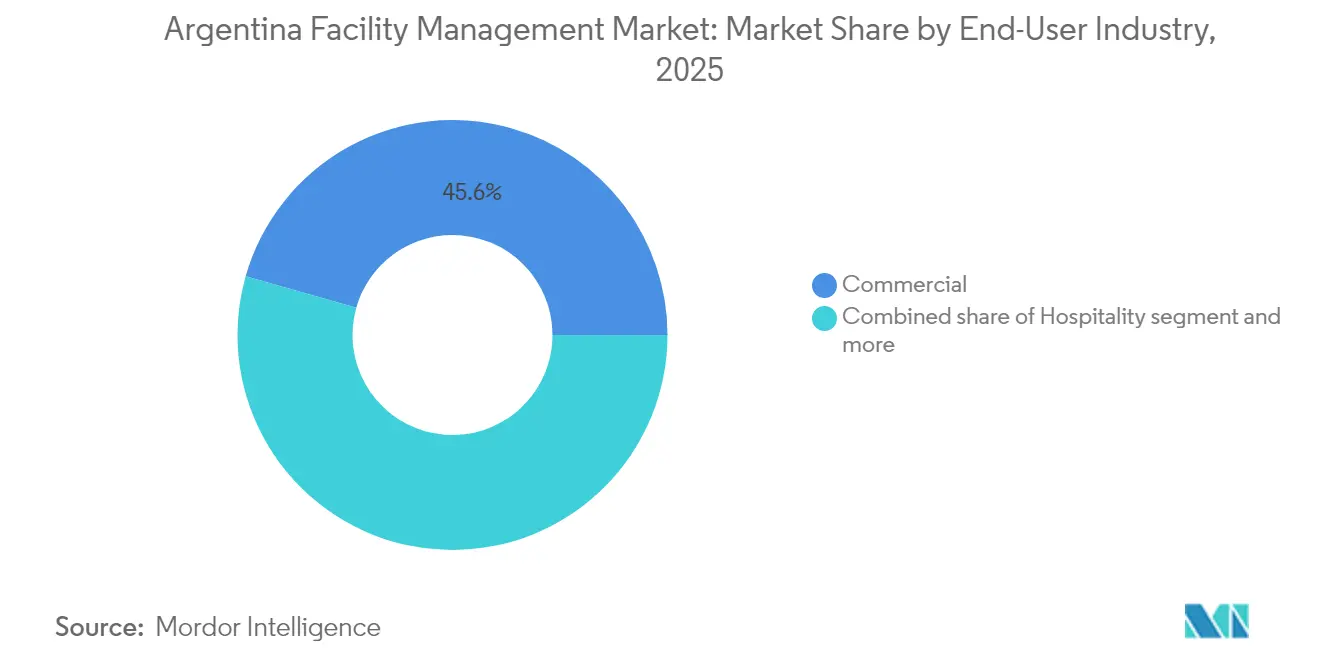

- Nach Endnutzerbranche führten gewerbliche Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 45,60 %; Gesundheitseinrichtungen sollen bis 2031 mit einer CAGR von 7,54 % wachsen.

- Nach Einrichtungstyp entfielen im Jahr 2025 50,45 % der Marktgröße des argentinischen Facility-Management-Marktes auf Gewerbegebäude, während kritische Infrastruktureinrichtungen bis 2031 mit einer CAGR von 7,96 % wachsen.

- CBRE, ISS und Sodexo sicherten sich 2024 gemeinsam die größte Vertragspipeline unter den internationalen Anbietern und überholten damit führende lokale Unternehmen, die den Sektor traditionell dominierten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Facility-Management-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Outsourcing-Durchdringung bei Unternehmen | 0.80% | Buenos Aires und wichtige Ballungsräume, mit Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Durchsetzung von Hygiene- und Raumluftqualitätsstandards nach der Pandemie | 0.60% | National, mit Schwerpunkt im Gesundheitswesen und im gewerblichen Sektor | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Anlagen für erneuerbare Energien und fortschrittliche Industrieanlagen | 0.50% | Patagonien, Mendoza und die Provinz Buenos Aires | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Energieeffizienz-Sanierungen in öffentlichen Gebäuden | 0.40% | National, mit früher Einführung in CABA und Provinzhauptstädten | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum von Rechenzentren in Buenos Aires, das spezialisierte Facility-Management-Nachfrage ankurbelt | 0.30% | Großraum Buenos Aires, mit Ausweitung auf Córdoba | Kurzfristig (≤ 2 Jahre) |

| Einführung von BIM-IoT-integrierten CAFM-Plattformen zur Ermöglichung vorausschauender Wartung | 0.20% | Buenos Aires, Córdoba, Rosario, mit schrittweiser Ausweitung auf die Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Outsourcing-Durchdringung bei Unternehmen

In Argentinien ansässige multinationale Unternehmen beschleunigen den Wechsel zu externen Dienstleistungspartnern, um Fixkosten in variable Kosten umzuwandeln und interne Ressourcen auf Kernumsatzströme zu konzentrieren. Gebündelte und integrierte Verträge erzielen sofortige Einsparungen, indem mehrere Soft und Hard Services in ergebnisorientierte Vereinbarungen zusammengefasst werden. Mieter aus den Bereichen Technologie, Gesundheitswesen und Biowissenschaften in Buenos Aires verlangen zunehmend Energiemanagement-Dashboards auf Unternehmensniveau und automatisierte SLA-Berichte, was Anbieter dazu veranlasst, Werkzeuge für vorausschauende Wartung rasch zu skalieren. Die wachsende Akzeptanz bei inländischen Konglomeraten in der Automobil- und Lebensmittelverarbeitung erweitert die Möglichkeiten auf Sekundärstädte. Mit zunehmenden Outsourcing-Volumina werden Service-Level-Benchmarking und transparente Leistungskennzahlen zu entscheidenden Differenzierungsmerkmalen bei der Anbieterauswahl.

Durchsetzung von Hygiene- und Raumluftqualitätsstandards nach der Pandemie

Erhöhte Reinigungsfrequenzen und fortschrittliche Filtration haben sich in Büros, Krankenhäusern und Einzelhandelsgeschäften zu Basiserwartungen entwickelt. Argentinische Gesundheitsbehörden verlangen nun antimikrobielle Oberflächenbehandlungen und routinemäßige Raumluftqualitätsprüfungen, was Einrichtungen zu HEPA-Lüftungsaufrüstungen und UV-Desinfektionsoptionen drängt. Gewerbliche Vermieter bündeln Hygieneanalysen mit Mieter-Erlebnis-Apps, die nahezu in Echtzeit Partikelzahlen anzeigen, was das Vertrauen der Nutzer fördert und die Raumauslastung steigert. Anbieter, die zertifizierte Reinigungsprotokolle anbieten, erhalten bei öffentlichen Ausschreibungen den Status eines bevorzugten Lieferanten, insbesondere dort, wo Compliance-Dokumentation der Rechnungsstellung beigefügt werden muss. Das Ergebnis ist ein struktureller Anstieg der Vertragswerte für Soft Services, die direkt an messbare Gesundheits- und Sicherheitsergebnisse geknüpft sind.[2]"Building Operations & Experience Launch," CBRE Group Pressemitteilung, cbre.com

Ausbau von Anlagen für erneuerbare Energien und fortschrittliche Industrieanlagen

Wind- und Solarprojekte in Patagonien, Lithium-Ionen-Batterieparks in Salta und ein geplantes LNG-Megaprojekt in Río Negro erfordern allesamt spezialisierte Betriebs- und Wartungsregimes. Asset-Manager müssen die Integrität von Turbinenschaufeln, Schaltanlagen in Umspannwerken und Hochdruck-LNG-Kryoleitungen unter strengen Sicherheitsstandards überwachen. Facility-Management-Anbieter, die in der Lage sind, die vorbeugende Wartung mit der Erfassung von Fernerkundungsdaten abzustimmen, erzielen Premiumpreise und langfristige Verträge, die häufig an Energieertragskennzahlen indexiert sind. Lokale Qualifizierungsinitiativen konzentrieren sich auf Zertifizierungen in den Bereichen Elektrotechnik, Instrumentierung und Steuerungssysteme und erweitern den technischen Arbeitskräftepool, der für diese hochkomplexen Umgebungen benötigt wird. Die Weiterqualifizierung von Technikern für sowohl erneuerbare als auch konventionelle Energieanlagen steigert die Auslastungsraten der Anbieter zusätzlich.

Staatliche Anreize für Energieeffizienz-Sanierungen in öffentlichen Gebäuden

Bundesweite Energiekennzeichnungspflichten umfassen nun Kommunalgebäude, Schulen und Sozialwohnungen und erschließen Sanierungsbudgets für Gebäudehülldämmung, LED-Umrüstung und sensorgesteuerte HLK-Anlagen. Leistungsbasierte öffentlich-private Verträge teilen verifizierte Energieeinsparungen mit Dienstleistern und sichern planbare Einnahmen über mehrjährige Zeiträume. Facility-Management-Unternehmen mit akkreditierten Energieauditoren und IRAM-11900-Compliance-Expertise gewinnen Wettbewerbsvorteile, insbesondere in der Provinz Buenos Aires, wo Beschaffungsrahmen durch multilaterale Programme vorfinanziert wurden. Integrierte Sanierungen lösen häufig Folgewartungsaufträge aus, was den Lifetime-Vertragswert steigert und gleichzeitig die Einführung von Gebäudeautomationssystemen beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohnkostendruck | -0.70% | National, mit akuten Auswirkungen in Buenos Aires und technischen Spezialisierungen | Kurzfristig (≤ 2 Jahre) |

| Währungsvolatilität erhöht die Kosten für importierte Facility-Management-Ausrüstung | -0.50% | National, mit stärkeren Auswirkungen auf technologieintensive Dienstleistungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Provinzaufsicht verursacht Compliance-Unklarheiten | -0.30% | Provinzmärkte außerhalb von Buenos Aires, insbesondere Binnenregionen | Langfristig (≥ 4 Jahre) |

| Hohe Leerstandsquoten bei Büroflächen der Klasse B begrenzen Vertragsverlängerungen | -0.20% | Gewerbliches Viertel Buenos Aires, sekundäre Büromärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohnkostendruck

Technische Berufe wie HLK-Automatisierung, Hochspannungswartung und Brandschutzinbetriebnahme leiden unter begrenzten Ausbildungspipelines, was die Durchschnittslöhne weit über die nationale Inflation treibt. Anbieter investieren in betriebseigene Akademien und verbinden Unterrichtseinheiten mit betreutem Praxiseinsatz, um den Erwerb von Qualifikationen zu beschleunigen. Tarifverhandlungen umfassen zunehmend Technologieschulungsklauseln, was die Bereitschaft der Arbeitgeber widerspiegelt, Zertifizierungen im Austausch für mehrjährige Bindung mitzufinanzieren. Dennoch berücksichtigen Angebotspreise das Lohnsteigerungsrisiko und drängen Kunden dazu, Verträge an Verbraucherpreisindizes zu koppeln, wodurch die Volatilität auf die Anbieter zurückverlagert wird. Die Margen schrumpfen am stärksten bei einfachen Soft Services, bei denen die Lohnkosten den Gesamtpreis dominieren.

Währungsvolatilität erhöht die Kosten für importierte Facility-Management-Ausrüstung

Starke Pesoschwankungen erhöhen die Einstandskosten von Kältemaschinen, Gebäudemanagementsystem-Controllern und IoT-Sensoren, die in USD oder EUR denominiert sind, und belasten die für Modernisierungen vorgesehenen Investitionsbudgets. Größere Anbieter unterhalten Devisensicherungslinien und lagern strategische Ersatzteile lokal, um Lieferzeiten und Kostenschwankungen abzumildern. Kleinere inländische Unternehmen sehen sich mit Betriebskapitalengpässen konfrontiert, die Technologieerneuerungszyklen behindern und die Fähigkeitslücke gegenüber multinationalen Wettbewerbern vergrößern. Kunden bevorzugen zunehmend mehrjährige Festpreisleasingverträge für Ausrüstungen, die in Facility-Management-Verträge eingebettet sind, und übertragen damit das Währungsrisiko auf Anbieter mit breiteren Treasury-Kapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Intelligente Technologie steigert die Nachfrage nach Hard Services

Der Hard-Service-Umsatz stieg 2025 schneller als jede andere Kategorie, da IoT-gestütztes Asset-Monitoring zum Standard bei neuen Vertragsausschreibungen wurde. Die Marktgröße des argentinischen Facility-Management-Marktes für Smart-Asset-Hard-Services soll mit einer CAGR von 8,62 % wachsen und damit den Abstand zur Dominanz der Soft Services verringern. Integrierte MEP- und HLK-Sensorsysteme speisen Predictive-Maintenance-Engines, die ungeplante Ausfallzeiten reduzieren und Premiumgebühren rechtfertigen. Gleichzeitig stützt sich der argentinische Facility-Management-Markt weiterhin auf Soft Services – Reinigung, Sicherheit, Catering – für einen stabilen Cashflow aufgrund ihrer nicht-diskretionären Natur. Sicherheitsaufträge umfassen zunehmend Videoanalysen und Echtzeit-Zutrittskontrollberichte, was zeigt, wie Technologie nun beide Servicecluster durchdringt.

Der argentinische Facility-Management-Markt profitiert von Cross-Selling-Möglichkeiten, wenn Anbieter Reinigung, Wachdienst und intelligente Wartung unter einem einheitlichen Account-Management bündeln. Da Gebäudeeigentümer eine Rechnungsstellungsvereinfachung anstreben, zeigen modulare Dashboards die KPI-Compliance über verschiedene Arbeitsbereiche hinweg an und stärken die Verlängerung integrierter Serviceverträge. Anbieter, die in Robotik für die Bodenreinigung und Drohnen für die Fassadeninspektion investieren, differenzieren sich weiter durch Effizienz und signalisieren eine anhaltende Verlagerung hin zu datenreicher Leistungserbringung, selbst bei traditionell technologiearmen Soft Services.

Nach Angebotstyp: Outsourcing gewinnt an Boden, ohne die interne Kontrolle zu verdrängen

Unternehmen behielten historisch die direkte Kontrolle über Reinigungs-, Sicherheits- und kleinere Wartungsteams und sicherten sich damit 2025 einen Anteil von 67,35 % an der Eigenleistungserbringung. Der Marktanteil des argentinischen Facility-Management-Marktes, der von ausgelagerten Anbietern gehalten wird, expandierte dennoch rasch, da Finanzvorstände variable Kostenstrukturen priorisierten. Gebündelte Facility-Management-Verträge senken den Beschaffungsaufwand, während integrierte Facility-Management-Vereinbarungen die Servicequalität über Portfolios mit mehreren Standorten hinweg stabilisieren. In absoluten Zahlen soll die Marktgröße des argentinischen Facility-Management-Marktes für ausgelagerte Leistungserbringung bis 2031 mit einer CAGR von 9,18 % wachsen und damit die gesamte Branchenexpansion übertreffen.

Einzelservice-Outsourcing bleibt der Einstiegspunkt für risikoscheue Kunden; gebündelte und integrierte Formate erzielen jedoch höhere Margen und längere Laufzeiten. Multinationale Unternehmen aus der Pharma- und Technologiebranche verankern Flaggschiff-integrierte Facility-Management-Vereinbarungen, die Raumplanung und Energieoptimierungs-KPIs umfassen. Inländische mittelständische Unternehmen ahmen diese Modelle zunehmend nach, um intern nicht verfügbares Fachwissen zu erschließen, was auf eine strukturelle Verschiebung und nicht auf eine zyklische Reaktion auf Kostendruck hindeutet.

Nach Endnutzerbranche: Gesundheitswesen übertrifft einen stabilen gewerblichen Kern

Krankenhäuser und Kliniken erfordern strenge Umgebungskontrollen, spezialisierte Abfallentsorgung und regulierte Reinigungsprotokolle, die die Vertragswerte über die von allgemeinen Büroflächen hinaus treiben. Folglich weist das Gesundheitswesen das höchste prognostizierte Wachstum auf und vergrößert seinen Anteil am argentinischen Facility-Management-Markt. Die Marktgröße des argentinischen Facility-Management-Marktes, die von Gesundheitsdienstleistern erfasst wird, soll mit einer CAGR von 7,54 % wachsen, gestützt durch die Modernisierung öffentlicher Einrichtungen und Kapazitätserweiterungen im privaten Sektor.

Gewerbliche Immobilien bleiben dennoch der Umsatzanker, gestützt durch Bürotürme der Klasse A, Einkaufszentren und hybride Arbeitsplätze, die gemeinsam 45,60 % des Umsatzes im Jahr 2025 generieren. Die laufende Sanierung von Premiumgebäuden zur Mietergewinnung stützt die kontinuierlichen Ausgaben für energieeffiziente Sanierungen und Verbesserungen des Arbeitsplatzerlebnisses. Institutionelle Einrichtungen – Schulen, Museen, kommunale Komplexe – folgen dicht dahinter, insbesondere dort, wo öffentlich-private Partnerschaften Leistungshonorare an Nutzerzufriedenheitskennzahlen knüpfen.

Nach Einrichtungstyp: Kritische Infrastruktur erzielt Premiumwachstum

Rechenzentren, Verkehrsknotenpunkte und Stromerzeugungsanlagen bilden einen Nischen-, aber hochspezialisierten Anteil am argentinischen Facility-Management-Markt. Anforderungen an missionskritische Betriebszeiten und strenge regulatorische Aufsicht ermöglichen es Anbietern, Verträge zu einem deutlichen Aufschlag zu bepreisen, was die CAGR-Prognose von 7,96 % für kritische Infrastruktureinrichtungen erklärt. Prädiktive Analysen rund um Kühllasten in Serverräumen und die Gesundheit von Transformatoren in Umspannwerken minimieren Ausfallzeitrisiken und stärken die Bereitschaft der Kunden, langfristige Servicepartnerschaften einzugehen.

Gewerbegebäude dominieren volumenmäßig weiterhin und machen 50,45 % des Umsatzes im Jahr 2025 aus, dank des dichten Hochhausbestands in Buenos Aires und landesweiter Einzelhandelsportfolios. Der Marktanteil des argentinischen Facility-Management-Marktes, der von gewerblichen Liegenschaften gehalten wird, soll substanziell bleiben, da Mischnutzungsentwicklungen zunehmen. Wohnkomplexe, Bildungscampusse und Spezialveranstaltungsorte wie Weingüter schaffen inkrementelle Nischen, in denen Anbieter auf Annehmlichkeiten ausgerichtete Servicepakete maßschneidern, um das Erlebnis von Bewohnern und Besuchern zu verbessern.

Geografische Analyse

Buenos Aires verankert den argentinischen Facility-Management-Markt mit 59,40 % des Umsatzes im Jahr 2025, was eine hohe Konzentration von Unternehmenszentralen, Regierungsministerien und institutionellen Vermietern widerspiegelt. Anspruchsvolle Mietererwartungen stützen die Nachfrage nach integriertem Facility-Management, CAFM-Plattformen und ESG-konformen Leistungskennzahlen. Während die Region langsamer als der nationale Durchschnitt wächst, sind Vertragsverlängerungen umfangreich und in der Regel mehrjährig, was die Umsatzsicherheit stärkt.

Ländliche Provinzen profitieren indirekt von föderalen Transport- und Programmen für erneuerbare Energien, die die Schienenanbindung ausbauen und Windparkcluster errichten. Facility-Management-Anbieter mit mobilen, technologiegestützten Belegschaften sichern sich Vorteile als Ersteinsteiger in diesen Regionen, müssen jedoch fragmentierte Inspektionsregimes navigieren, bei denen Provinzcodes wesentlich von nationalen Standards abweichen. Die Schulung lokaler Subunternehmer in unternehmensweiten Compliance-Rahmenwerken wird zu einem strategischen Gebot, um eine konsistente Servicequalität auf Argentiniens wachsender wirtschaftlicher Landkarte aufrechtzuerhalten.

Wettbewerbslandschaft

Der argentinische Facility-Management-Markt beherbergt eine Mischung aus globalen Marktführern und etablierten lokalen Spezialisten. CBRE nutzt seine Plattform für Gebäudebetrieb und -erlebnis, um Facility-Management mit Arbeitsplatz-Flexibilitätsdienstleistungen zu integrieren und Multi-Standort-Bündelverträge bei Technologie- und Biowissenschaftsmietern zu gewinnen. ISS priorisiert ESG-Zertifizierungen und bettet CO₂-Reduktions-Dashboards in Servicevereinbarungen ein, um nachhaltigkeitsorientierte Kunden anzusprechen. Sodexo konzentriert sich auf operative Disziplin, verkürzt Vertragsmobilisierungszeiten und setzt standardisierte digitale Toolkits für die Echtzeit-KPI-Überwachung ein.

Lokale Marktführer wie Plural und Facility Service behalten Wettbewerbspositionen durch enge kommunale Beziehungen und kulturelle Vertrautheit und vergeben fortgeschrittene Hard-Service-Elemente häufig an spezialisierte Ingenieurbüros als Unteraufträge. Das Technologierennen intensiviert sich, da sowohl internationale als auch inländische Akteure BIM-IoT-Lösungen, Drohneninspektionen und Robotik einsetzen, um die Produktivität zu steigern. Konsolidierung ist wahrscheinlich: Mittelgroße Anbieter ohne Kapital für digitale Upgrades könnten Fusionen oder strategische Allianzen anstreben, um ihre Marktrelevanz zu erhalten. Die Verfügbarkeit von Arbeitskräften bleibt eine universelle Herausforderung und veranlasst Wettbewerber, gemeinsame Berufsausbildungsprogramme zu finanzieren, um Techniker-Pipelines zu sichern und steigende Serviceverpflichtungen zu erfüllen.[4]"Banco Provincia Data Center Recertification," Uptime Institute Fallstudie, uptimeinstitute.com

Marktführer im argentinischen Facility-Management

CBRE Group Inc.

ISS Facility Services Argentina S.A.

Cushman & Wakefield S.R.L.

Sodexo Argentina S.A.

Grupo EULEN Argentina S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: YPF und Petronas wählten Río Negro für einen LNG-Komplex im Wert von 30–50 Milliarden USD aus, was einen großangelegten technischen Facility-Management-Bedarf während Bau und Betrieb signalisiert.

- Mai 2025: Hyatt Hotels Corporation stellte das Luxusprojekt Casa Duhau in Mendoza vor und eröffnete damit spezialisierte Facility-Management-Möglichkeiten für erstklassige Gastgewerbe-Assets.

- März 2025: Sodexo meldete ein organisches Umsatzwachstum von 3,5 % in der ersten Hälfte des Geschäftsjahres 2025 und sicherte sich einen Siebenjahresvertrag im Wert von jährlich 137,2 Millionen GBP mit dem britischen Ministerium für Arbeit und Renten.

- Januar 2025: CBRE Group übernahm Industrious National Management Company und gründete das Segment Gebäudebetrieb und -erlebnis, wodurch eine Plattform mit einem jährlichen Umsatz von 20 Milliarden USD mit integrierten Arbeitsplatz- und Facility-Dienstleistungen entstand.

Berichtsumfang des argentinischen Facility-Management-Marktes

Facility-Management-Dienstleistungen sind für den effektiven Betrieb von Unternehmen unerlässlich, da sie das reibungslose Funktionieren einer Organisation gewährleisten und ihr helfen, sich auf ihre Kernkompetenzen zu konzentrieren. Organisationen lagern diese Dienstleistungen an Facility-Management-Unternehmen aus, die kosteneffiziente Lösungen anbieten.

Der argentinische Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset-Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie Sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset-Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset-Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des argentinischen Facility-Management-Marktes?

Der Markt steht im Jahr 2026 bei 26,02 Milliarden USD und soll bis 2031 einen Wert von 31,02 Milliarden USD erreichen.

Welcher Servicetyp wächst am schnellsten?

Smart-Asset-Hard-Services erzielen das höchste Wachstum mit einer CAGR von 8,62 % bis 2031.

Warum gewinnen ausgelagerte Facility-Dienstleistungen an Bedeutung?

Unternehmen verlagern sich auf variable Kostenstrukturen und nutzen externes Fachwissen, was ausgelagerte Verträge auf eine CAGR von 9,18 % treibt.

Welches Endnutzersegment weist die besten Wachstumsaussichten auf?

Gesundheitseinrichtungen sollen mit einer CAGR von 7,54 % wachsen, bedingt durch Modernisierung und strenge Hygienestandards.

Wie bedeutend ist Buenos Aires innerhalb des nationalen Marktes?

Die Hauptstadtregion generiert rund 59,40 % der gesamten Facility-Management-Einnahmen, obwohl Sekundärstädte nun höhere Wachstumsraten aufweisen.

Seite zuletzt aktualisiert am: